BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Belanja Modal

Belanja modal adalah pengeluaran pemerintah daerah yang manfaatnya lebihdari satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan berakibat menambah belanja yang bersifat rutin. Belanja modal diklasifikasikan dalam dua kelompok, kelompok pertama adalah belanja publik yaitu belanja yang manfaatnya dapat langsung dinikmati masyarakat misalnya: pembangunan

jembatan, pembelian mobil ambulan untuk umum dan Iain-lain. Kelompok kedua adalah belanja aparatur yaitu belanja yang manfaatnya tidak dinikmati langsung oleh masyarakat tetapi dapat dirasakan langsung oleh aparatur misalnya:

pembangunan gedung dewan, pembelian mobil dinas dan lain-lain. Hampir semua anggaran belanja modal. Kelompok belanja ini mencakup jenis belanja berikut, baik untuk bagian aparatur daerah maupun pelayanan publik :

- Belanja modal tanah

- Belanja modal jalan dan jembatan. - Belanja modal bangunan air (irigasi). - Belanja modal instalasi.

- Belanja modal jaringan.

- Belanja modal alat-alat pertanian.

- Belanja modal alat-alat kantor dan rumah tangga. - Belanja modal alat-alat studio dan alat-alat komunikasi. - Belanja modal alat-alat kedokteran.

- Belanja modal alat-alat laboratorium. - Belanja modal buku/ perpustakaan.

- Belanja modal barang bercorak kesenian, kebudayaan. - Belanja modal hewan, ternak, serta tanaman.

- Belanja modal alat-alat persenjataan/ keamanan.

Menurut Syaiful (2006) belanja modal dapat di kelompokan sebagai berikut:

- Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pemebelian/pembebasan penyelesaian, balik nama.

- Belanja Modal Peralatan dan Mesin adalah pengeluaran/ biaya yang digunakan untuk pengadaan/penambahan/penggantian dan peningkatan kapasitas peralatan dan mesinserta inventaris kantor yang memberikan manfaat lebih dari dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai. 12 (dua belas) bulan dansampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

- Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/peningkatan pembangunan serta perawatan, dan termasuk pengeluaran untuk perencanaan,pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

- Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian/pembuatan sertaperawatan terhadap Fisik lainnya yang tidak dapat dikategorikan kedalam criteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah. Rumus pengukuran untuk mencari Belanja Modal :

Realisasi Belanja Modal Realisasi Total Belanja

PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum.

2.1.2 Kinerja Keuangan

Pengertian kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan.Pengertian kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.Pengukuran kinerja adalah suatu metode atau alat yang digunakan untuk mencatat dan menilai pencapaian pelaksanaan kegiatan berdasarkan tujuan, sasaran dan strategi. Pandangan tradisional terhadap pengukuran kinerja organisasi sering hanya menekankan pada minimisasi biaya (input), misalnya dengan penghematan biaya operasional. Secara umum, tujuan pengukuran kinerja adalah:

- Untuk mengkomunikasikan strategi secara lebih baik

- Untuk mengukur kinerja finansial dan nonfinansial secara berimbang, sehingga dapat ditelusur perkembangan pencapaian strategi.

- Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai kesesuaian tujuan.

- Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Disamping tujuan, pengukuran kinerja juga memiliki beberapa manfaat. Manfaat pengukuran kinerja antara lain:

-Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

- Memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan kolektif untuk memperbaikinya.

-Sebagai dasar untuk memberikan penghargaan dan hukuman secara obyektif atas pencapaian prestasi yang diukur sesuai dengan system pengukuran kinerja yang telah disepakati.

- Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi. Analisis kinerja keuangan pada dasarnya dilakukan untuk menilai kinerja di masa lalu dengan melakukan berbagai analisis, sehingga diperoleh posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yangakan berlanjut.

Analisis keuangan adalah usaha mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia. Dalam organisasi pemerintah untuk mengukur kinerja keuangan ada beberapa ukuran kinerja, yaitu derajat desentralisasi, ketergantungan keuangan, rasio kemandirian, rasio efektivitas, rasio efisiensi, rasio keserasian, debt service coverage ratio, dan pertumbuhan. Dalam hal ini peneliti memilih tiga pengukuran untuk mengukur kinerja keuangan dan menjdaikan variabel penelitian yaitu, rasio kemandirian, rasio efektivitas dan rasio efisinsi (Halim, 2008)

2.1.2.1 Rasio Efektivitas

dalam menjalankan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100%. Namun demikian semakin tinggi rasio efektifitas, menggambarkan kemampuan daerah yang semakin baik. Guna memperoleh ukuran yang lebih baik,rasio efektifitas tersebut perlu dipersandingkan dengan rasio efisiensi yang dicapai pemerintah.

Realisasi Penerimaan PAD Rasio Efektivitas=

Target Penerimaan PAD Yang Ditetapkan Berdasarkan Potensi Rill Daerah

2.1.2.2 Rasio Kemandirian

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan kemampuan pemerintah daerah membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak retribusi sebagai sumber pendapatan yang diperlukan daerah.Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman (Halim 2007: 232), bantuan pemerintah pusat dalam konteks otonomi daerah bisa dalam bentuk Dana Alokasi Umum (DAU) maupun Dana Alokasi Khusus (DAK). Rasio Kemandirian dapat dirumuskan sebagai berikut :

Realisasi PAD Rasio Kemandirian =

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber data ekstern.Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekstern (terutama pemerintah pusat dan propinsi) semakin rendah, dan demikian pula sebaliknya.Rasio Kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

2.1.2.3 Rasio Efisiensi

Biaya Yang Dikeluarkan Untuk Memungut PAD Rasio Efisiensi =

Realisasi Penerimaan PAD

2.1.3 Pendapatan Asli Daerah

Pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah.Pendapatan asli daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap APBD.Semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan Pemerintah daerah terhadap bantuan Pemerintah pusat.

Halim (2002), menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Adapun kelompok pendapatan asli daerah dipisahkan menjadi empat jenis pendapatan, yaitu:

1. Pajak Daerah. 2. Retribusi Daerah.

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan.

4. Lain-lain PAD yang sah.

1)Penganggaran pajak daerah dan retribusi daerah:

- Peraturan daerah tentang pajak daerah dan retribusi daerah berpedoman pada Undang-Undang Nomor 28 Tahun 2009tentang Pajak Daerah dan Retribusi Daerah dan PeraturanPemerintah Nomor 97 Tahun 2012 tentang RetribusiPengendalian Lalu Lintas dan Retribusi Perpanjangan IzinMempekerjakan Tenaga Kerja Asing.

dan untukpemerintah kabupaten/kota rata-rata sebesar 6,63%. Selanjutnya, tren proporsi pajak daerah dan retribusi daerahterhadap total pendapatan selama 5 tahun mulai dari TahunAnggaran 2011 sampai dengan Tahun Anggaran 2015 secaranasional rata-rata sebesar 16,65%, dengan uraian untukpemerintah provinsirata-rata sebesar 87,78% dan untukpemerintah kabupaten/kota rata- rata sebesar 64,22%

-Dalamrangka mengoptimalkan pendapatan daerah yang bersumber dari pajak daerah dan retribusi daerah,PemerintahDaerah harus melakukan kegiatan penghimpunan data obyekdan subyek pajakdaerah dan retribusi daerah, penentuanbesarnya pajakdaerah dan retribusi daerahyang terhutangsampai dengan kegiatan penagihan pajakdaerah dan retribusi daerah kepada wajib pajakdaerah dan retribusi daerahsertapengawasan penyetorannya

- Pendapatan yang bersumber dari Pajak Kendaraan Bermotorpaling sedikit 10% (sepuluh per seratus), termasuk yang dibagihasilkan pada kabupaten/kota, dialokasikan untukmendanai pembangunan dan/atau pemeliharaan jalan sertapeningkatan modal dan sarana transportasi umumsebagaimana diamanatkan dalam Pasal 8 ayat (5) Undang-Undang Nomor 28 Tahun 2009.

- Pendapatan yang bersumber dari Pajak Penerangan Jalan sebagian dialokasikan untuk penyediaanpenerangan jalan sebagaimana diamanatkan dalam Pasal 56 ayat (3) Undang-Undang Nomor 28 Tahun 2009.

- Pendapatan yang bersumber dari Retribusi Perpanjangan Izin

Mempekerjakan Tenaga Kerja Asing dialokasikan untukmendanai penerbitan dokumen izin, pengawasandi lapangan, penegakan hukum, penatausahaan, biaya dampak negatif dariperpanjangan Izin Mempekerjakan Tenaga Kerja Asing, dankegiatan pengembangan keahlian dan keterampilan tenaga kerja lokal dan diatur dalam peraturan daerah sebagaimanadiamanatkan dalam Pasal 16 Peraturan Pemerintah Nomor 97Tahun 2012.

-Pendapatan yang bersumber dari Retribusi Pengendalian Lalu Lintas dialokasikan untuk mendanai peningkatan kinerja lalu lintas dan peningkatan pelayanan angkutan umum sesuaidenganketentuan peraturan perundang – undangansebagaimana diamanatkan dalam Pasal 9 PeraturanPemerintah Nomor 97 Tahun 2012.

2.) Penganggaran hasil pengelolaan kekayaan daerah yang dipisahkan memperhatikan rasionalitas dengan memperhitungkan nilaikekayaan daerah yang dipisahkan dan memperhatikan perolehanmanfaat ekonomi, sosial dan/atau manfaat lainnya dalam jangkawaktu tertentu, dengan berpedoman pada Peraturan MenteriDalam Negeri Nomor 52 Tahun 2012 tentang PedomanPengelolaan Investasi Daerah.

3) Penganggaran Lain - lain PAD Yang Sah:

- Pendapatan hasil pengelolaan dana bergulir sebagai salah satu bentuk investasi jangka panjang non permanen, dianggarkan pada akun pendapatan, kelompok PAD, jenis Lain - lain PAD yang sah, obyek Hasil Pengelolaan Dana Bergulir, rincian obyek Hasil Pengelolaan dana bergulir dari delompok masyarakat Penerima.

- Pendapatan bunga atau jasa giro dari dana cadangan, dianggarkan pada akun pendapatan, kelompok PAD, jenis Lain - Lain PAD Yang Sah, obyek Bunga atau Jasa Giro Dana Cadangan, rincian obyek Bunga atau Jasa Giro Dana Cadangan sesuai peruntukannya.

Pertanggungjawaban Dana Kapitasi Jaminan Kesehatan Nasional pada FKTP Milik Pemerintah Daerah.

- Pendapatan atas denda pajak daerah dan retribusi daerah dianggarkan pada akun pendapatan, kelompok PAD, jenis Lain - Lain PAD Yang Sah dan diuraikan ke dalam obyek dan rincian obyek sesuai kode rekening berkenaan.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari pajak daerah, retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

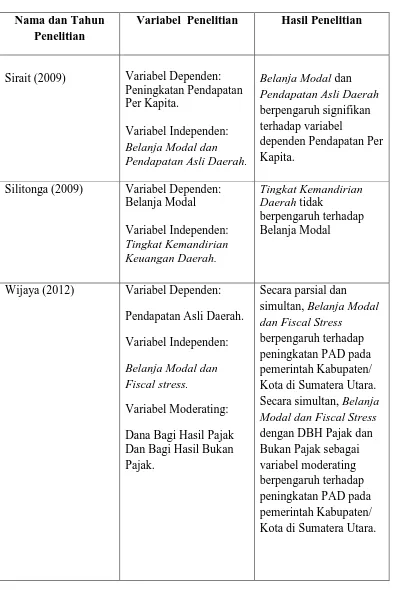

2.2 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

Nama dan Tahun Penelitian

Variabel Penelitian Hasil Penelitian

Sirait (2009) Variabel Dependen: Peningkatan Pendapatan Per Kapita.

Variabel Independen: Belanja Modal dan Pendapatan Asli Daerah.

Belanja Modal dan Pendapatan Asli Daerah berpengaruh signifikan terhadap variabel

dependen Pendapatan Per Kapita.

Silitonga (2009) Variabel Dependen: Belanja Modal

Wijaya (2012) Variabel Dependen: Pendapatan Asli Daerah. Variabel Independen: Belanja Modal dan Fiscal stress.

Variabel Moderating: Dana Bagi Hasil Pajak Dan Bagi Hasil Bukan Pajak.

Secara parsial dan simultan, Belanja Modal dan Fiscal Stress

Zega (2014) Variabel Dependen: Belanja Modal Variabel Independen: Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran Dan Luas Wilayah.

Variabel Moderating: Dana Alokasi Khusus.

PAD, DAU, DBH, SiLPA dan Luas Wilayah berpengaruh terhadap Belanja Modal secara simultan dan parsial.

Berdasarkan hasil analisis data yang telah di bahas di atas, maka Hipotesis penelitian yang menyatakan PAD, DAU, DBH, SiLPA dan Luas Wilayah berpengaruh terhadap Belanja Modal secara simultan dapat diterima. Namun secara parsial ada beberapa variabel yang tidak

berpengaruh secara langsung terhadap Belanja Modal. Variabel PAD secara simultan dan parsial berpengaruh terhadap Belanja Modal dalam penelitian ini.

Menunjukkan bahwa PAD sangat berperan penting dalam

Adisti (2015) Variable Dependen:

Secara simultan hasil penelitian ini

menunjukkan bahwa Pendapatan Asli Daerah dan Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh

signifikan terhadap Belanja Modal pada Pemerintahan Kabupaten/Kota di Sumatera Barat. Secara parsial hasil penelitian ini

menunjukkan bahwa variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus tidak berpengaruh Sumatera Barat. Angka koefisien determinasi (Adjusted R Square) adalah 0.596. Hal ini berarti 59,6% variasi dari Belanja Modal

dijelaskan oleh variasi dari ke-tiga variabel independen

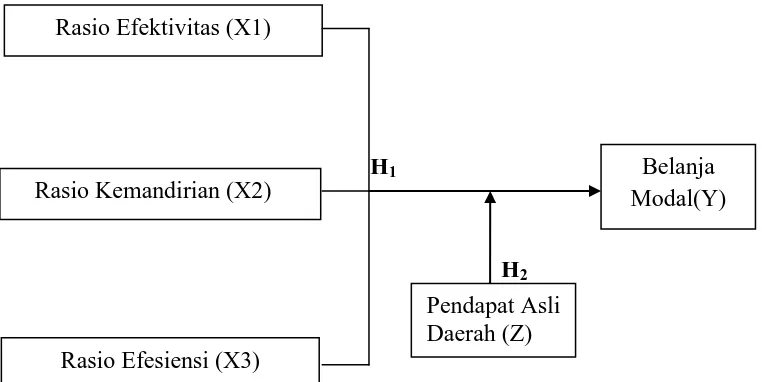

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu.Menurut Erlina (2008 : 38) menyatakan bahwa kerangka teoritis adalah suatumodel yang menerangkan bagaimana hubungan suatu

teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu.

Penelitian ini menggunakan tiga variabel independenyaitu rasio kemandirian, rasio efektivitas dan rasio efisiensi, satu variabel dependen yaitu belanja modal dan juga satu variebel moderating yaitu pendapatan asli daerah. Adapun yang menjadi kerangka konseptual dari penelitian ini adalah:

H1

H2

Gambar 2.1 Kerangka Konseptual

Menurut Undang-undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah, dalam pasal (1) menjelaskan bahwa Anggaran Pendapatan dan Belanja

Rasio Efektivitas (X1)

Rasio Kemandirian (X2)

Rasio Efesiensi (X3)

Belanja Modal(Y)

Daerah (APBD) adalah rencana keuangan tahunan daerah yang ditetapkan dengan peraturan daerah (perda). Belanja Modal sebagaimana dimaksud dalam pasal 50 huruf c Permendagri No 59 Tahun 2007 tentang perubahan Permendagri Nomor 13 Tahun 2006 Tentang pengelolaan Keuangan Daerah digunakan untuk pengeluaran yang dilakukan dalam rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan. Menurut PSAP No.02 Paragraf 37 dijelaskan Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud.

Rasio efektivitas (X1) menggambarkan kemampuan Pemerintah dalam

merealisasikan apa yang telah direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Kemampuan daerah menjalankan tugas dikategorikan efektif apabila mencapai minimal sebesar atau 100% (Halim, 2001:131).Kemandirian keuangan (X2) daerah (otonomi fiskal) menunjukan

kemampuan daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajakdan retribusi sebagai sumber pendapatan yang diperlukan daerah (Halim, 2001:131).Rasio efisiensi (X3) merupakan rasio yang menggambarkan

dicapai kurang dari satu atau di bawah 100%. Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik (Halim, 2001:131).

Belanja Modal (Y) yaitu Klasifikasi ekonomi untuk pemerintah daerah meliputi belanja pegawai, belanja barang, belanja modal, bunga, subsidi, hibah, bantuan sosial, dan belanja tak terduga. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud.

Pendapatan Asli Daerah (Z) berasal dari Transfer Pemerintah pusat yang berupa dana perimbangan di gunakan oleh pemerintah daerah untuk membiayai belanja daerah, belanja modal merupakan salah satu komponen dari belanja daerah sehingga setiap kenaikan atas Pendapatan Asli Daerah maupun dana perimbangan yang berupa Dana Alokasi Umum maupun Dana Alokasi Khusus maka akan berpengaruh juga terhadap Belanja Modal suatu pemerintahan.

2.3.2 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut (Erlina, Mulyani 2007:4).

H1 :rasio efektivitas, rasio kemandirian, rasio efisiensi berpengaruh

H2 :Pendapatan Asli Daerah (PAD) dapat memoderasi pengaruh rasio