BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Otonomi Daerah

Undang-Undang Nomor 32 Tahun 2004 Pasal 1 tentang Pemerintah Daerah

menjelaskan bahwa Otonomi Daerah adalah kewenangan daerah otonom untuk

mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan

perundang-undangan. Mas’ud Said (2008:6) menjelaskan bahwa Otonomi Daerah dipahami

sebagai sebuah proses devolusi dalam sektor publik dimana terjadi pengalihan

wewenang dari pemerintah pusat kepada pemerintahan provinsi dan

kabupaten/kota. Dengan kata lain, dalam konteks Indonesia, otonomi daerah

diartikan sebagai proses pelimpahan kekuasaan dari pemerintah pusat kepada

pemerintah provinsi dan kabupaten/kota sebagaimana yang diamanatkan

Undang-Undang.

Tujuan utama pembentukan pemerintah daerah pada dasarnya dimaksudkan

untuk mendorong keikutsertaan masyarakat dalam meningkatkan pertumbuhan

pembangunan daerah, baik itu pertumbuhan ekonomi maupun pertumbuhan

pembangunan infrastruktur. Pudjianto (2009:2) menyatakan bahwa “tujuan utama

otonomi daerah adalah meningkatkan efektifitas pengelolaan sumber daya di

daerah, keterlibatan masyarakat dalam pengambilan keputusan dan meningkatan

2.1.2 Hubungan Antara Keuangan Pusat dan Daerah

Presiden selaku kepala negara yang berwewenang mengelola kekuasaan

negara atau yang disebut pemerintahan pusat, menyerahkan kekuasaan tersebut

kepada kepala pemerintahan daerah yaitu Gubernur, Walikota ataupun Bupati

untuk mengelola keuangan daerahnya sendiri dan mewakili pemerintah daerah

dalam kepemilikan kekayaan yang terpisahkan. Konsep hubungan keuangan

antara pemerintah pusat dan daerah diturunkan dari Undang -Undang Dasar 1945

Pasal 18A ayat 1. Pasal tersebut adalah yang melandasi lahirnya Undang-Undang

Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

Selanjutnya, Direktorat Jenderal Primbangan Keuangan (2011:II-11)

menjelaskan Undang-Undang Dasar Tahun 1945 Pasal 18A ayat (2) menyebutkan

bahwa hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam dan

sumber daya lainnya antara Pemerintah dan Pemerintah Daerah diatur dan

dilaksanakan secara adil dan selaras berdasarkan Undang-Undang. Pasal ini

merupakan landasan filosofi dan landasan konstitusional pembentukan

Undang-Undang No 33 Tahun 2004 tentang perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintahan Daerah. Djumhana yang dikutip oleh Karianga (2011:42)

menjelaskan:

1. hubungan antara pusat dan daerah menyangkut hubungan pengelolaan

pendapatan(revenue) dan penggunaan (expenditure) baik untuk

kepentingan pengeluaran rutin maupun pembangunan daerah dalam rangka

2. konsep hubungan antara pusat dan daerah adalah hubungan administrasi

dan hubungan kewilayahan. Hubungan tersebut diatur sedemikian rupa

melalui kewajiban pemerintah pusat mengalokasikan dana perimbangan

kepada pemerintah daerah. Sehingga semua sumber keuangan yang

melekat pada setiap urusan yang diserahkan ke daerah menjadi sumber

keuangan daerah. Makalah Pudjiianto (2009:3) Hubungan antara

Keuangan Pusat dan Keuangan Daerah dapat dilihat pada Gambar 2.1.

Pembagian Urusan

. UU No.32/2004

sumber pendanaa

UUNo.33/2004

2.1.3 Anggaran Pendapatan dan Belanja Daerah (APBD)

Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD) terus

berkembang dari era orde baru sampai pada era pasca reformasi. Pada era Orde

Lama (Wajong, 1962:81 dalam Halim, 2002:16) mengatakan bahwa APBD adalah

rencana pekerjaan keuangan (financial werkplan) yang dibuat untuk jangka waktu

tertentu, dalam waktu dimana legislative (DPRD) memberikan kredit kepada

badan eksekutif (Kepala Daerah) untuk melakukan pembiayaan guna kebutuhan

rumah tangga daerah sesuai dengan rancangan yang menjadi dasar (grondslag)

penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup

pengeluaran tadi.

Pada era reformasi, berdasarkan pasal 64 ayat (2) Undang-Undang Nomor 5

Tahun 1974 tentang Pokok-pokok Pemerintahan di Daerah, APBD didefenisikan

sebagai rencana operasional keuangan pemerintah daerah, dimana di satu pihak

menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai

kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun anggaran tertentu,

dan dipihak lain menggambarkan perkiraan penerimaan dan sumber-sumber

penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud (Mamesah,

1995:20 dalam Halim, 2002:16 dalam Renyowijoyo, 2010: 172)

Kedua defenisi di atas menjelaskan bahwa Anggaran daerah memiliki

unsur-unsur:

2. adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan

adanya biaya-biayayang merupakan batas maksimal

pengeluaran-pengeluaran yang akan dilaksanakan,

3. jenis kegiatan dan proyek yang dituangkan dalam bentuk angka,

4. periode anggaran, yaitu biasanya 1 (satu) tahun.

Fungsi anggaran dilingkungan pemerintah mempunyai pengaruh penting

dalam akuntansi dan pelaporan keuangan, antara lain karena:

1. anggaran merupakan pernyataan kebijakan publik,

2. anggaran merupakan target fiskal yang menggambarkan keseimbangan

antara belanja, pendapatan, dan pembiayaan yang diinginkan,

3. anggaran memberikan landasan penilaian kinerja pemerintah,

4. hasil pelaksanaan anggaran dituangkan dalam laporan keuangan

pemerintah sebagai pernyataan pertanggungjawaban pemerintah kepada

publik.

Pada era reformasi struktur APBD banyak mengalami perubahan. Bentuk

APBD yang pertama di dasari oleh Keputusan Menteri Dalam Negeri Nomor 29

Tahun 2002 Tentang Pengurusan Pertanggungjawaban dan Pengawasan keuangan

Daerah, serta Tata Cara Penyusunan Perhitungan Anggaran Pendapatan dan

Belanja Daerah. Pada Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

1. APBD merupakan pengelolaan keuangan daerah yang ditetapkan setiap

tahun dengan Peraturan Daerah,

2. APBD terdiri atas Anggaran Pendapatan, Anggaran Belanja dan

Pembiayaan,

3. Pendapatan Daerah berasal dari Pendapatan Asli Daerah,

4. Belanja Daerah dirinci menurut organisasi, fungsi dan jenis belanja,

Proses perencanaan dan penyusunan APBD, mengacu pada Peraturan

Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan daerah, secara

garis besar sebagai berikut:

1. penyusunan rencana kerja pemerintah daerah,

2. penyusunan rancangan kebijakan umum anggaran,

3. penetapan prioritas dan plafon anggaran sementara,

4. penyusunan rencana kerja dan anggaran SKPD,

5. penyusunan rancangan perda APBD,

6. penetapan APBD.

Permendagri Nomor 13 Tahun 2006 sebagaimana telah diubah dengan

Permendagri Nomor 59 Tahun 2007 menyebutkan bahwa Anggaran pendapatan

dan belanja daerah adalah rencana keuangan pemerintah yang harus disetujui

bersama oleh pemerintah daerah dan DPRD dan ditetapkan dengan Peraturan

2.1.4 Pendapatan Asli Daerah

Otonomi daerah tidak dapat lepas dari permasalahan kapasitas keuangan dari

setiap daerah. Otonomi sering dikaitkan dengan prinsip automoney, yang Artinya

kemampuan daerah dalam menyelenggarakan kewenangannya diukur dari

kemampuannya menggali sumber-sumber pendapatan daerahnya sendiri.

Implikasi dari prinsip ini yang kemudian mendorong pemerintah daerah untuk

meningkatkan Pendapatan Asli daerah. Menurut Undang -Undang Nomor 17

Tahun 2003 tentang Keuangan Negara, Pendapatan ASLI Daerah adalah hak

pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih.

Halim (2002:64) menyatakan Pendatan Asli Daerah merupakan semua

penerimaan daerah yang berasal dari sumber ekonomi asli daerah.Darise

(2009:33) menyatakan Pendapatan Asli Daerah adalah pendapatan yang diperoleh

daerah yang dipungut berdasarkan peraturan daerah sesuai dengan

perundang-undangan. Selanjutnya (Kaho, 19998:129 dalam Munir, 2005:160) menyatakan

Pendapatan Asli Daerah adalah pendapatan daerah yang berasal dari

sumber-sumber keuangan daerah seperti pajak daerah, retribusi daerah, bagian laba

BUMD, penerimaan dinas-dinas dan penerimaan lain-lain

Pasal 6 Undang-Undang Nomor 32 Tahun 2004, tentang Perimbangan

Keuangan antara Pemerintah pusat dan pemerintah daerah menyatakan

sumber-sumber PAD terdiri dari:

1. pajak daerah,

3. hasil pengelolaan kekayaan daerah yang dipisahkan,

4. lain-lain PAD yang sah.

Menurut kementerian keuangan Republik Indonesia (2011: II-14), PAD

bertujuan untuk memberikan keleluasaan kepada daerah dalam mengoptimalkan

potensi pendanaan daerah sendiri dalam pelaksanaan otonomi daerah sebagai

perwujudan asas desentralisasi. Pendapatan Asli Daerah yang merupakan sumber

penerimaan daerah sendiri perlu terus ditingkatkan agar dapat menanggung

sebagian beban belanja yang diperlukan untuk menyelenggarakan pemerintah dan

kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian

otonomi yang luas, nyata dan bertanggungjawab dapat dilaksanakan.

Sesuai Undang-Undang Nomor 33 Tahun 2004, apabila kebutuhan

pembiayaan suatu daerah lebih banyak diperoleh dari subsidi, sumbangan atau

bantuan dari pusat, dan nyata-nyata peranan atau kontribusi PAD terhadap

kebutuhan pembiayaan tersebut sangat rendah, maka dapat dipastikan kinerja

keuangan daerah tersebut masih lemah. Dan rendahnya PAD merupakan bukti

ketidakmampuan daerah dalam mengelola sumber daya perekonomian terutama

sumber-sumber pendapatannya.

2.1.4.1 Pajak Daerah

Sriyana 1999:106 dalam Munir,dkk 2005:141 menyebutkan bahwa pajak

merupakan salah satu sumber pembiayaan pembangunan diseluruh negara. Oleh

karena itu, perlu adanya pengaturan tentang perpajakan yang mampu menjamin

komponen utama Pendapatan Asli Daerah. Sebagai sumber utama PAD,

pemerintah senantiasa mendorong peningkatan penerimaan daerah yang

bersumber dari pungutan pajak dan retribusi daerah melalui penyempurnaan

peraturan perundang-undangan dibidang perpajakan sesuai dengan perkembangan

keadaan. Pemungutan pajak daerah didasarkan atas Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah dan Retribusi daerah yang merupakan

pengganti dari Undang-Undang Nomor 18 Tahun 1997 tentang Pajak dan

Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34

Tahun 2000.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah menyatakan Pajak Daerah adalah Kontribusi wajib kepada daerah yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi sebesar-besarnya keperluan rakyat. Halim

(2002:64) menyatakan bahwa Pajak Daerah merupakan penerimaan daerah yang

berasal dari pajak. Munir,dkk (2005:141) menyatakan Pajak Daerah diartikan

sebagai pembayaran wajib dari perorangan atau badan hukum kepada Negara

untuk membiayai pengeluaran-pengeluaran pemerintah bagi kepentingan umum.

Kementerian Keuangan Republik Indonesia (2011: III-21) menjelaskan

Untuk mendukung pelaksanaan Otonomi Daerah dan membangun hubungan

keuangan antara pemerintah pusat dengan pemerintah daerah yang lebih ideal.

Kebijakan perpajakan dan retribusi daerah diarahkan untuk lebih memberikan

dibidang perpajakan (penguatan local taxing power), peningkatan efektivitas

pengawasan, dan perbaikan pengelolaan pendapatan pajak.

Mardiasmo dkk (2002: 146-147) mengungkapkan bahwa langkah penting

yang harus dilakukan untuk meningkatkan penerimaan pajak daerah adalah

dengan menghitung potensi penerimaan pajak daerah yang rill yang dimiliki suatu

daerah tersebut, sehingga dapat diketahui peningkatan kapasitas pajak daerah.

Peningkatan kapasitas pajak pada dasarnya adalah optimalisasi sumber-sumber

pendapatan daerah.

2.1.4.2 Retribusi Daerah

Selain pajak daerah terdapat juga retribusi daerah yang merupakan sumber

pendapatan asli daerah. Secara umum retribusi mungkin masih termasuk yang

kurang populer bagi masyarakat, khususnya masyarakat yang bertempat tinggal di

daerah pedalaman. Pemanfaatan hasil penerimaan dari masing-masing jenis

retribusi daerah diutamakan untuk mendanai kegiatan yang berkaitan dengan jenis

layanan bersangkutan yang pengalokasiannya ditetapkan dengan peraturan daerah

tersebut.

Saragih (2003:64) menjelaskan Retribusi Daerah merupakan salah satu jenis

penerimaan daerah yang dipungut sebagai pembayaran atau imbalan langsung atas

pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat. Sedangkan

yang dimaksud dengan Retribusi adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh

sama halnya dengan pajak daerah yaitu dapat dipaksakan. Pemungutan retribusi

tidak boleh dilakukan dengan semena-mena karena akan menimbulkan konflik.

Baik pemerintah maupun masyarakat mempunyai posisi yang sama untuk

menentukan bagaimana sebaiknya retribusi harus diterapkan sehingga pemenuhan

kewajiban retribusi daerah seperti, berapa jumlah retribusi yang dibayar

masyarakat harus sesuai dengan tarif retribusi daerah yang ditetapkan berdasarkan

peraturan daerah.

Mengenai potensi Retribusi Daerah, Saragih (2003:65) memaparkan bahwa

Semakin banyak jenis pelayanan publik dan meningkatnya mutu pelayanan publik

yang diberikan oleh pemerintah daerah terhadap masyarakatnya, maka

kecenderungan perolehan dana retribusi semakin besar. Namun banyaknya jenis

retribusi yang dikenakan kepada masyarakat jelas merupakan beban bagi

masyarakat lokal. Oleh sebab itu, kebijakan retribusi daerah sering menimbulkan

kontraversial di daerah, baik sebelum maupun sesudah otonomi daerah

diberlakukan.

2.1.4.3 Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Dalam era globalisasi dan perkembangan Ilmu pengetahuan dan tekhnologi

(IPTEK), pemerintah dituntut memahami perubahan pola pikir untuk menggali

sumber-sumber pendapatan melalui pola privatisasi dengan menciptakan

hubungan kemitraan antara pemerintah daerah dengan pihak swasta. Beberapa

1. build, lase, and transfer (BLT) adalah pihak swasta membangun,

kemudian menyewakannya, selanjutnya jika keuntungan sudah didapat

dalam jangka waktu kesepakatan bersama dengan pemerintah daerah

makan fasilitas tersebut dikembalikan kepada pemerintah daerah.

Penyewaan tersebut merupakan sumber pendapatan daerah,

2. build, operate, and late (BOT) adalah pihak swasta membangun fasilitas

umum kemudian mengoperasikannya sampai jangka waktu tertentu

kemudian diambil alih oleh pemerintah daerah,

3. renovate, operate, and transfer (RLT), adalah pihak swasta merenovasi

fasilitas mulik pemerintah daerah kemudian mengoperasikannya dalam

jangka waktu tertentu. Setelah pihak swasta tersebut memperoleh

keuntungan kemudian mentransfernya kembali kepada pemerintah,

Sesuai dengan Pasal 6 Undang -Undang Nomor 33 Tahun 2004 dan

Permendagri Nomor 13 Tahun 2006 sebagaiman telah diubah dengan

Permendagri Nomor 59 Tahun 2007 dan adanya perubahan kedua dengan

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, jenis hasil pengelolaan

kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang

mencakup:

1. bagian laba atas penyertaan modal pada perusahaan milik daerah /BUMD,

2. bagian laba atas penyertaan modal pada perusahaan milik Negara /BUMN,

3. bagian laba atas penyertaan modal pada perusahaan milik swasta atau

2.1.4.4 Dan Lain-Lain Pendapatan Asli Daerah Yang Sah

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 jenis lain-lain

pendapatan asli daerah yang sah, disediakan untuk menganggarkan penerimaan

daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil

pengelolaan kekayaan daerah yang dipisahkan yang mencakup: hasil penjualan

aset daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan

komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau

pengadaan barang dan/atau jasa oleh daerah, penerimaan keuntungan dari selisih

nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan

pelaksanaan pekerjaan, pendapatan denda pajak dan denda retribusi, pendapatan

hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan

fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan,

pendapatan dari Badan Layanan Umum Daerah.

2.1.5 Dana Perimbangan

Penyelenggaraan pemerintahan daerah merupakan subsistem dari

pemerintahan negara sehingga antara keuangan daerah dengan keuangan negara

akan mempunyai hubungan yang erat dan saling berpengaruh. Untuk mendukung

penyelenggaraan otonomi daerah diperlukan kewenangan yang luas, nyata dan

bertanggungjawab di daerah serta secara proporsional diwujudkan dengan

peraturan, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan,

serta perimbangan keuangan pusat dan keuangan daerah. Sumber pembiayaan

daerah dilaksanakan atas dasar desentralisasi, dekonsentrasi, dan tugas

pembantuan.

Setiap penyerahan atau pelimpahan kewenangan dari pemerintah pusat

kepada daerah dalam rangka desentralisasi dan dekonsentrasi disertai dengan

pengalihan sumber daya manusia dan sarana serta pengalokasian anggaran yang

diperlukan untuk kelancaran pelaksanaan penyerahan dan pelimpahan

kewenangan tersebut. Sedangkan penugasan dari pemerintah pusat kepada daerah

dalam rangka tugas pembantuan disertai pengalokasian anggaran dari ketiga jenis

pelimpahan wewenang tersebut, hanya pelimpahan wewenang dalam rangka

pelaksanaan desentralisasi saja yang merupakan sumber keuangan daerah melalui

alokasi dana perimbangan dari pemerintah pusat kepada pemerintahan daearah.

Devas, dkk,(1989:144) mengemukakan bahwa hubungan keuangan pusat

dan daerah pada prinsipnya adalah menyangkut pembagian tanggungjawab untuk

melaksanakan kegiatan tertentu antara tingkat-tingkat pemerintahan dan

menyangkut pembagian sumber penerimaan untuk menutup pengeluaran akibat

kegiatan-kegiatan tersebut. Direktorat Jenderal Perimbangan Keuangan

(2011:II-14) menyebutkan Dana Perimbangan bertujuan untuk membantu daerah dalam

mendanai kewenangannya, serta untuk mengurangi ketimpangan sumber

pendanaan pemerintahan antara pusat dan daerah dan untuk mengurangi

kesenjangan pendanaan pemerintahan antar-daerah. Ketiga komponen ini

merupakan bagian dari transfer ke daerah dari pemerintah serta merupakan satu

Konsep hubungan keuangan antara pusat dan daerah diturunkan dari

Undang-Undang Dasar 1945 Pasal 18A ayat (2) menyebutkan bahwa hubungan

keuangan, pelayanan umum, pemanfaatan sumber daya alam dan sumber daya

lainnya antara pemerintah dan pemerintahan daerah diatur dan dilaksanakan

secara adil dan selaras berdasarkan Undang-Undang. Pasal ini merupakan

landasan filosofi dan landasan konstitusional pembentukan Undang-Undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintahan Daerah. Pada pasal 1 Undang-Undang ini menyatakan bahwa

yang dimaksud dengan Perimbangan Keuangan antara Pemerintah Puasat dengan

Pemerintah Daerah adalah suatu system pemerintahan keuangan dalam Negara

Kesatuan, yang mencakup pembagian keuangan antara Pemerintah Pusat dan

Pemerintah Daerah secara proporsional demokratis, adil, transparansi dengan

memperhatikan potensi, kondisi, dan kebutuhan daerah, sejalan dengan

kewajiban, pembagian kewenangan, dan tanggungjawab serta tata cara

penyelenggaraan kewenangan tersebut.

Direktorat Jenderal Perimbangan Keuangan (2011: II-13) Peran pemerintah

daerah sangat dibutuhkan untuk mendukung upaya pemerintah dalam rangka

menjaga keserasian dan keseimbangan antara pertumbuhan dan pemerataan

(Growth with Equity). Disamping itu dalam menjaga keselarasan dengan prioritas

nasional, pemerintah daerah harus tetap memperhatikan pembangunan daerah

yang memprioritaskan pada pengentasan kemiskinan (Pro Poor), menciptakan

lapangan kerja (Pro Job), dan mempertahankan kelestarian lingkungan (Pro

dalam rangka pencapaian tujuan pembangunan nasional dengan tetap

mengutamakan kemandirian daerah dalam mengelola sumber-sumber keuangan

daerah.

Darise (2009:38) menyebutkan Dana Perimbangan adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi bertujuan

untuk menciptakan keseimbangan keuangan antara pemerintah pusat dan

pemerintah daerah dan antara pemerintah daerah. Sesuai dengan Pasal 10

Undang-Undang Nomor 33 Tahun 2004, dana perimbangan terdiri atas:

1. dana bagi hasil,

2. dana alokasi umum,

3. dana alokasi khusus,

2.1.5.1 Dana Bagi Hasil

Darise (2009-38) menjelaskan bahwa Dana Bagi Hasil adalah dana yang

bersumber dari APBN yang dibagihasilkan kepada daerah berdasrkan angka

persentase tertentu dengan memperhatikan petensi daerah penghasil. Direktorat

Jenderal Keuangan (2011: III-54) menyatakan Dana bagi Hasil terdiri dari:

1. dana bagi hasil pajak,

Penerimaan pajak diperoleh Pemerintah dalam APBN dibagihasilkan

kepada dengan proporsi yang telah ditetapkan berdasrkan Undang -Undang

Nomor 33 Tahun 2004 dan Peraturan Pemerintah Nomor 55 Tahun 2005

pemerintah pusat dan pemerintah daearh untuk mendanai penyelenggaraan

pemerintah daerah. Dana Bagi Hail Pajak bersumber dari :

1. pph Pasal 21 dan Pajak Penghasilan (PPh) Pasal 25/Pasal 29 Wajib

Pajakorang pribadi dalam negeri,

2. pajak bumi dan bangunan (PBB),

3. cukai hasil tembakau (dialokasikan sejak tahun 2009).

2. dana bagi hasil bukan pajak,

Penerimaan bukanpajak adalah penerimaan yang berasal dari Sumber Daya

Alam, yang meliputi penerimaan dari Pertambangan minyak bumi,

pertambangan gas bumi, pertambangan umum, pertambangan panas bumi,

kehutanan dan perikanan.

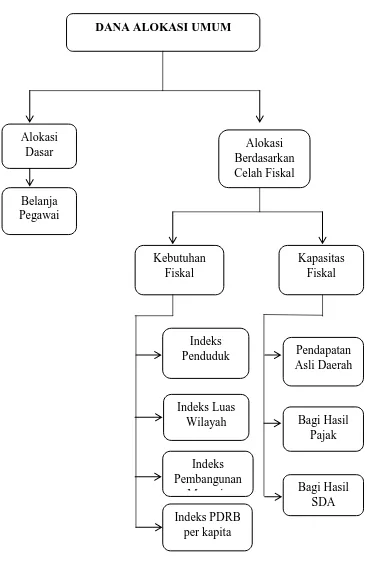

2.1.5.2 Dana Alokasi Umum

Halim (2002:65) menjelaskan bahwa Dana Alokasi Umum adalah dana

yang berasal dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antardaerah untuk membiayai kebutuhan pengeluaran

dalam rangka pelaksanaan desentralisasi. DAU suatu daerah ditentukan atas besar

kecilnya celah fiskal suatu daerah, yang merupakan selisih antara kebutuhan

daerah (fiscal need) dan potensi daerah (fiscal capacity) Alokasi DAU bagi daerah

yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh

alokasi DAU relative kecil. Sebaliknya daerah yang potensi fiskalnya kecil,

Dalam Undang -Undang Nomor 34 Tahun 2004 porsi Dana Alokasi Umum

(DAU) ditetapkan sekurang-kurangnya 26 persen dari penerimaan Dalam Negeri

Netto. Sementara itu, proporsi pembagian DAU adalah bagian 10% untuk provinsi

dan 90% untuk Kabupaten/Kota. Pengalokasian DAU kepada masing-masing

daerah menggunakan formula DAU, yaitu dihitung berdasarkan formula atas

dasar celah fiskal (CF) dan Alokasi dasar. Variabel DAU terdiri dari:

1. variabel alokasi dasar yaitu belanja pegawai yang dicerminkan oleh jumlah

gaji pegawai negeri sipil daerah (PNSD),

2. variabel kebutuhan fiskal terdiri dari jumlah penduduk, luas wilayah

daratan dan perairan, indeks pembangunan manusia, indeks kemahalan

konstruksi, dan produk domestik regional bruto (PDRB) per kapita,

3. variabel kapasitas fiskal yang merupakan sumber pendanaan daerah yang

berasal dari Pendapatan Asli Daerah dan Dana Bagi Hasil Pajak dan bukan

pajak.

Direktorat Jenderal Perimbangan Keuangan (2011:III-99) menyatakan

bentuk umum formula alokasi DAU dapat ditunjukkan dengan persamaan berikut

ini:

Dimana:

DAU = Dana Alokasi Umum

AD = Alokasi Dasar

CF = Celah Fiskal

Dimana

CF = KbF – kPf

Celah Fiskal (CF) merupakan selisih antara kebutuhan Fiskal(KbF) dengan

Kapasitas Fiskal(KpF)

KbF = TBR (a1IP +a2 IW+a3IPM+a4IKK+a5IPDRB/Kap)

Dimana:

TBR = Total belanja rata-rata APBD

IP = Indeks Jumlah Penduduk

IW = Indeks Luas Wilayah

IPM = Indeks Pembangunan Manusia

IKK = Indeks Kemahalan Konstruksi

Sampai dengan tahun 2007 penyaluran DAU dilakukan oleh Ditjen

Perbendaharaan melalui KPPN setempat Kepala Daerah bertindak selaku KPA

dari Bendaharawan Umum Negara membuat DIPA dan menyampaikannya kepada

Kanwil Ditjen Perbendaharaan untuk mendapat pengesahan. Penyaluran DAU

dilaksanakan setiap bulan masing-masing ½ dari besaran alokasi masing-masing

daerah. Secara sistematika penyusunan Formula Dana Alokasi Umum dapat di

Gambar 2.2

Formula Umum Dana Alokasi Umum Menurut Undang-Undang Nomor 33 Tahun 2004

DANA ALOKASI UMUM

Alokasi

Dasar Alokasi

Berdasarkan Celah Fiskal

Belanja Pegawai

Kebutuhan Fiskal

Kapasitas Fiskal

Indeks Penduduk

Indeks Luas Wilayah

Indeks Pembangunan

Manusia

Indeks PDRB per kapita

Pendapatan Asli Daerah

Bagi Hasil Pajak

2.1.5.3 Dana Alokasi Khusus

Dana Alokasi khusus merupakan bagian dari dana perimbangan sesuai

dengan UU Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah. Darise (2009:39) menjelaskan bahwa Dana Alokasi

Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai prioritas nasional

khususnya untuk membiayai kebutuhan saran dan prasarana pelayanan dasar

masyarakat yang belum mencapai standar tertentu atau untuk mendorong

percepatan pembangunan daerah. Yang dimaksudkan sebagai daerah tertentu

adalah daerah-daerah yang mempunyai kebutuhan yang bersifat khusus.

Selain itu DAK akan berfungsi untuk pemberantasan masalah kemiskinan,

pengembangan kapasitas disesuaikan dengan kebutuhan daerah. Setiap daerah

memiliki kebutuhan yang berdeda dengan daerah lain, seperti daerah transmigrasi.

dana alokasi khusus berlangsung tanpa ada usulan dalam menetapkan hasil akhir

alokasi kepada daerah. Kemampuan keuangan daerah dihitung melalui indeks

fiskal neto (IFN) tertentu yang ditetapkan setiap tahun. Pada tahun 2011, arah

kebijakan umum DAK adalah untuk membantu daerah-daerah yang kemampuan

keuangannya relative rendah yaitu berada dibawah rata-rata nasional atau INF-nya

kurang dari 1 (satu).

Pengalokasian dana alokasi khusus memperhatikan ketersediaan dana dalam

tahun. DAK tahun 2011 digunakan untuk mendanai kegiatan di bidang, yaitu:

pendidikan, kesehatan, infrastruktur (jalan, irigasi, air minum, sanitasi), prasarana

pemerintahan, pertanian, kelautan dan perikanan, lingkungan hidup, kehutanan,

perdagangan, sarana dan prasarana desa tertinggal dan kawasan perbatasan,

erumahan dan pemukiman, transportasi.

Formula Dana Alokasi Khusus TA 2011 secara garis besar dapat dibagi

menjadi 4 kelompok besar, yaitu:

1. penetapan program dan kegiatan,

2. penghitungan alokasi DAK,

3. arah dan Penggunaan DAK,

4. administrasi pengelolaan DAK.

2.1.6 Lain-lain Pendapatan Daerah Yang Sah

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

pengelolaan keuangan daerah dalam Sutedi (2009:239) menjelaskan kelompok

lain-lain pendapatan daerah yang sah dibagi menurut jenis pendapatan meliputi:

1. hibah berasal dari pemerintah, pemerintah daerah lain,

badan/lembaga/organisasi swasta dalam negeri, kelompok

masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat,

2. dana darurat dari pemerintah dalam rangaka penanggulangan

korban/kerusakan akibat bencana alam,

3. dana bagi hasil pajak dari provinsi kepada kabupaten/kota,

5. bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

Demikian juga dengan penjualan kekayaan daerah yang dipisahkan, digunakan

antara lain untuk menganggarkan hasil penjualan perusahaan milik daerah/BUMD

dan penjualan aset milik pemerintah daerah yang bekerja sama dengan pihak

ketiga, atau hasil divestasipenyertaan modal pemerintah.

2.1.7 Belanja Daerah

Undang-Undang Nomor 23 tahun 2002 menyatakan Belanja daerah

kewajiban pemerintah daerah yang diakui sebagai pengurangan nilai kekayaan

bersih pada tahun anggaran yang bersangkutan. Menurut Halim (2007:322)

menyatakan bahwa Belanja Daerah adalah kewajiban pemerintah mengurangi

nilai kekayaan bersih.

Belanja Daerah dalam APBD yang semula dikelompokkan kepada:

1. belanja tidak langsung,

2. belanja langsung.

Setelah disesuaikan menjadi belanja:

1. belanja operasi, merupakan semua pengeluaran pemerintah yang

berhubungan dengan aktivitas atau pelayanan publik. Kelompok belanja

ini meliputi:

a. belanja pegawai,

b. belanja barang,

c. belanja subsidi,

d. belanja hibah,

f. belanja bantuan keuangan

2. belanja modal, merupakan pengeluaran pemerintah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah kekayaan atau aset

daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti

biaya operasi atau pemeliharaan

Belanja modal meliputi:

a. belanja tanah,

b. belanja peralatan dan mesin,

c. belanja gedung dan bangunan,

d. belanja jalan, irigasi dan jaringan,

e. belanja aset tetap lainnya,

f. belanja aset lainnya.

3. belanja tidak terduga, merupakan pengeluaran yang dilakukan

pemerintah daerah untuk membiayai kegiatan-kegiatan tak terduga.

Belanja Daerah (Basis Kas) adalah semua pengeluaran oleh bendahara

umum daerah yang mengurangi ekuitas dana lancar dalam priode tahun anggaran

bersangkutan yang tidak diperoleh pembayarannya kembali oleh pemerintah.

Belanja Daerah (Basis Akrual) adalah kewajiban pemerintah yang diakui sebagai

pengurangan nilai kekayaan bersih. Belanja daerah dipergunakan dalam rangka

pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau

kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan

berdasarkan peraturan perundang-undangan.Belanja pemerintah yang efisien dan

Berapapun besarnya pendapatan akan menjadi kurang bermakna apabila

pola belanjanya masih melakukan pemborosan-pemborosan dan tidak berorientasi

pada kepentingan masyarakat. Disamping itu, bagi negara yang masih

berkembang seperti Indonesia belanja pemerintah mempunyai peranan yang

cukup krusial sebagai stimulus pembangunan ekonomi. Dengan demikian Belanja

daerah merupakan semua pengeluaran pemerintah daerah pada suatu periode

anggaran belanja daerah.

2.2 Tinjauan Penelitian Terdahuli

Berikut ini ada beberapa penelitian terdahulu yang berhubungan dengan

penelitian yang akan dilakukan penulis:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitian

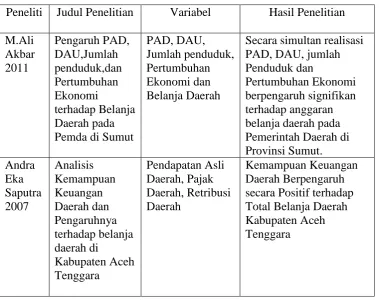

Abdul

Akbar (2011) meneliti pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi terhadap Belanja Daerah

pada Pemda Di Sumut. Penelitian ini menunjukkan bahwa secara simultan

realisasi Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan

Pertumbuhan Ekonomi berpengaruh signifikan terhadap anggaran Belanja Daerah

pada Pemda di Sumut. Sedangkan secara parsial variabel. Pertumbuhan Ekonomi

tidak berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemda di

sumut.

Andra (2007) meneliti tentang kemampuan keuangan daerah dan

pengaruhnya terhadap belanja daerah dikabupaten aceh tenggara. Hasil penelitian

menunjukkan bahwa pendapatan asli daerah, pajak daerah dan retribusi daerah

berpengaruh positif dan signifikan terhadap belanja daerah Kabupaten aceh

tenggara.

Halim (2004) meneliti pengaruh Pengaruh Dana Alokasi Umum dan

Pendapatan Asli Daerah terhadap Belanja Pemda di Jawa dan Bali. Penelitian ini

menunjukkan hubungan yang signifikan antara Dana Alokasi Umum dan

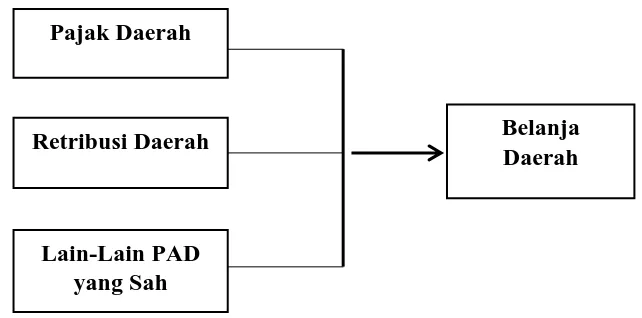

2.3 Kerangka Konseptual

Menurut Erlina (2008 : 38) menyatakan bahwa kerangka teoritis adalah suatu

model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor

penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan Latar

belakang dan landasan teori diatas maka dibuat kerangka konseptual seperti pada

gambar 2.1 berikut

Gambar 2.3 Pengaruh PAD terhadap Belanja Daerah

2.4 Hipotesi Penelitian

Hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian,

Yang keberadaannya masih harus di uji secara empiris (Drs.Sumadi Surabaya,

2008). Menurut Erlina (2008:49) menyatakan bahwa hipotesis penelitian adalah

proporsi yang dirumuskan dengan maksud untuk di uji secara empiris.

Berdasarakan kerangka konseptual yang telah dikemukakan di atas, maka

hipotesis penelitian dapat dirumuskan sebagai berikut: Pajak Daerah, Retribusi

Daerah, dan Lain-lain Pendapatan Asli Daerah Yang Sah berpengaruh terhadap

Belanja Daerah di Kabupaten Mandailing Natal baik secara parsial maupun secara

simultan.

Pajak Daerah

Retribusi Daerah

Lain-Lain PAD yang Sah