Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

69

INFLUENCE OF LOCUS OF CONTROL, AFFECTIVE

PROFESSIONAL COMMITMENT, CONTINUANCE PROFESSIONAL COMMITMENT AND NORMATIVE PROFESSIONAL COMMITMENT TO

DYSFUNCTIONAL AUDIT BEHAVIOR

(Empirical Study on Representation of Auditor at Pekanbaru and Padang) By:

Meilda Wiguna

Faculty of Economics Riau University, Pekanbaru, Indonesia E-mail: [email protected]

ABSTRACT

This study the influence of locus of control, affective professional commitment, continuance professional commitment and normative professional commitment to dysfunctional audit behavior. Respondents in this study are auditors who worked for public accounting firm in Pekanbaru and Padang. The samples in this study are 80 auditors from 16 public accounting firms. The method of determining the sample is by using purposive sampiling method, while the data processing methods used by researcher are the multiple regression analysis and SPSS version 20.00 as the software for processing the data.The result shows that the locus of control have significant influence to reduction of audit quality, affective professional commitment have negative influence to reduction of audit quality, continuance professional commitment have influence to reduction of audit quality and normative professional commitment have negative influence to reduction of audit quality. The locus of control have significant influence to underreporting of time, affective professional commitment have negative influence to underreporting of time, continuance professional commitment have influence to underreporting of time and normative professional commitment have negative influence to underreporting of time.

Keyword: locus of control, affective professional commitment, continuance professional commitment, and normative professional commitment.

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

70

PENGARUH LOCUS OF CONTROL, KOMITMEN PROFESIONAL AFFECTIVE, KOMITMEN PROFESIONAL CONTINUANCE DAN KOMITMEN PROFESIONAL

NORMATIVE TERHADAP PERILAKU DISFUNGSIONAL AUDITOR (Studi Empiris Pada Auditor Di Kantor Akuntan Publik Pekanbaru dan Padang)

Oleh : Meilda Wiguna

Fakultas Ekonomi Universitas Riau, Pekanbaru, Indonesia E-mail : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh locus of control, komitmen profesional affective, komitmen profesional continuance dan komitmen profesional normative terhadap perilaku disfungsional auditor. Responden dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik Pekanbaru dan Padang. Jumlah auditor yang menjadi sampel penelitian ini adalah 80 auditor dari 16 Kantor Akuntan Publik. Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisis regresi linear berganda dengan menggunakan software SPSS versi 20.00 untuk mengolah data. Hasil penelitian ini menunjukkan bahwa locus of control berpengaruh signifikan terhadap reduksi kualitas audit, komitmen profesional affective berpengaruh negatif terhadap reduksi kualitas audit, komitmen profesional continuance tidak berpengaruh terhadap reduksi kualitas audit, serta komitmen profesional normative berpengaruh negatif terhadap reduksi kualitas audit, locus of control berpengaruh signifikan terhadap underreporting of time, komitmen profesional affective juga menunjukkan berpengaruh negatif terhadap underreporting of time, komitmen profesional continuance tidak berpengaruh terhadap underreporting of time, serta komitmen profesional normative berpengaruh negatif terhadap underreporting of time.

Kata Kunci: Locus of control, Komitmen profesional affective, Komitmen profesional continuance, Komitmen profesional normative, Reduksi Kualitas Audit, Underreporting Of Time

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

71 PENDAHULUAN

Pada umumnya perilaku audit disfungsional digolongkan menjadi dua hal, yaitu perilaku reduksi kualitas audit (RKA) yang berpengaruh secara langsung terhadap penurunan kualitas audit dan underreporting of time (URT) yang berdampak secara tidak langsung terhadap kualitas audit. Kedua perilaku tersebut dapat juga dikategorikan sebagai perilaku tidak etis, karena auditor memalsukan laporan pekerjaan mereka dan melanggar standar profesional dan kebijakan KAP.

Adapun faktor penyebab yang menjadi komponen pendukung seorang auditor berperilaku disfungsional dapat berasal dari faktor internal (karakteristik personal dari auditor) dan faktor eksternal (faktor situasional saat melakukan audit). Karakteristik personal auditor yang berpengaruh terhadap perilaku disfungsional antara lain locus of control. Seseorang yang meyakini keberhasilan atau kegagalan yang dialaminya berada dalam kontrolnya disebut memiliki locus of control internal, pada pihak lain individu yang meyakini keberhasilan atau kegagalan yang dialaminya ditentukan oleh faktor-faktor eksternal (di luar kontrolnya) disebut memiliki locus of control eksternal (Lefcourt, 1982).

Selain locus of control terdapat pula karakteristik individual auditor lainnya, yaitu komitmen profesional. Mengikuti perkembangan keberadaan komitmen profesional multi-dimensi pada profesi di luar akuntansi (Meyer, Allen dan Smith, 1993, Hall et al., (2005) mengusulkan komitmen profesional multi-dimensi pada profesi akuntansi yang terdiri dari; komitmen profesional afektif (affective profesional commitment), komitmen profesional kontinu (continuence profesional commitment) dan komitmen profesional normatif (normatif profesional commitment).

Auditor yang memiliki locus of control eksternal cenderung melakukan perilaku audit disfungsional dibandingkan dengan auditor yang memiliki locus of control internal, rachmawati dan ardiani (2010). Sedangkan penelitian Fatimah (2012 menyatakan bahwa komitmen organisasi berpengaruh signifikan terhadap perilaku disfungsional auditor (URT).

Hasil penelitian yang dilakukan oleh Silaban (2012) menyatakan bahwa komitmen profesional affective berpengaruh negatif dan signifikan antara komitmen profesional afektif dengan perilaku RKA. Penelitian lainnya yang dilakukan oleh Gracia dan Sugiharto (2013) yang menyatakan bahwa komitmen profesional affective tidak berpengaruh terhadap RKA.

Sementara komitmen profesional continuance tidak berpengaruh terhadap perilaku reduksi kualitas audit. Hasil penelitian ini sejalan dengan hasil penelitian Gracia dan Sugiharto (2013). Sedangkan Silaban (2011) menyatakan bahwa komitmen profesional continuance berpengaruh negatif dan signifikan terhadap perilaku reduksi kualitas audit. Penelitian yang dilakukan oleh Paino et al.(2010), menyatakan bahwa komitmen profesional continuance berpengaruh negatif terhadap perilaku reduksi kualitas audit (RKA). Penelitian

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

72

yang dilakukan oleh Frans (2013) juga menunjukkan bahwa komitmen profesional continuance berpengaruh tidak signifikan dengan hubungan anggaran waktu yang dirasakan dan perilaku RKA terhadap audit disfungsional.

Penelitian mengenai pengaruh komitmen profesional normative yang dilakukan oleh Gracia dan Sugiharto (2013) menunjukkan bahwa komitmen profesional normative tidak berpengaruh terhadap perilaku reduksi kualitas audit. Hal ini dapat diartikan bahwa apabila komitmen profesional normative tinggi, maka tindakan RKA juga tinggi. Temuan yang dilakukan oleh Silaban (2009) menyatakan bahwa komitmen profesional normative berpengaruh negatif dan signifikan terhadap perilaku reduksi kualitas audit (RKA).

Hasil penelitian terdahulu yang dilakukan oleh Silaban (2012) menyatakan bahwa komitmen profesional affective berpengaruh negatif dan signifikan antara komitmen profesional afektif dengan perilaku URT. Penelitian terdahulu lainnya yang dilakukan oleh Gracia dan Sugiharto (2013) yang menyatakan bahwa komitmen profesional affective tidak berpengaruh terhadap URT.

Menurut penelitian Gracia dan Sugiharto (2013), komitmen profesional continuance tidak berpengaruh terhadap perilaku underreporting of time. Sementara Silaban (2012) menyatakan bahwa komitmen profesional continuance berpengaruh terhadap perilaku underreporting of time.

Penelitian mengenai pengaruh komitmen profesional normative yang dilakukan oleh Gracia dan Sugiharto (2013) menunjukkan bahwa komitmen profesional normative tidak berpengaruh terhadap perilaku underreporting of time. Hal ini dapat diartikan bahwa apabila komitmen profesional normative tinggi, maka tindakan URT juga tinggi. Temuan yang dilakukan oleh Silaban (2009) menyatakan bahwa komitmen profesional normative berpengaruh negatif dan signifikan terhadap perilaku underreporting of time (URT). Sehingga dari uraian diatas maka, rumusan masalah penelitian ini adalah : 1) Apakah locus of control berpengaruh terhadap perilaku reduksi kualitas audit (RKA)? 2) Apakah komitmen profesional affective berpengaruh negatif terhadap perilaku reduksi kualitas audit (RKA)? 3) Apakah komitmen profesional continuance tidak berpengaruh terhadap perilaku reduksi kualitas audit (RKA)? 4) Apakah komitmen profesional normative berpengaruh negatif terhadap reduksi kualitas audit (RKA)? 5) Apakah locus of control berpengaruh terhadap perilaku underreporting of time (URT)? 6) Apakah komitmen profesional affective berpengaruh negatif terhadap perilaku underreporting of time (URT)? 7) Apakah komitmen profesional continuance tidak berpengaruh terhadap perilaku underreporting of time (URT)? 8) Apakah komitmen profesional normative berpengaruh negatif terhadap perilaku underreporting of time (URT)?

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

73

Berdasarkan perumusan masalah yang telah diuraikan di atas, maka tujuan penelitian ini adalah : 1) Untuk menguji dan membuktikan secara empiris pengaruh locus of control terhadap perilaku reduksi kualitas audit (RKA). 2)Untuk menguji dan membuktikan secara empiris pengaruh komitmen profesional affective terhadap perilaku reduksi kualitas audit (RKA). 3) Untuk menguji dan membuktikan secara empiris pengaruh komitmen profesional continuance terhadap perilaku reduksi kualitas audit (RKA). 4) Untuk menguji dan membuktikan secara empiris pengaruh komitmen profesional normative terhadap perilaku reduksi kualitas audit (RKA). 5) Untuk menguji dan membuktikan secara empiris pengaruh locus of control terhadap perilaku underreporting of time (URT). 6) Untuk menguji dan membuktikan secara empiris pengaruh komitmen profesional affective terhadap perilaku underreporting of time (URT). 7) Untuk menguji dan membuktikan secara empiris pengaruh komitmen profesional continuance terhadap perilaku underreporting of time (URT). 8) Untuk menguji dan membuktikan secara empiris pengaruh komitmen profesional normative terhadap perilaku underreporting of time (URT).

LITERATUR REVIEW Perilaku Audit

Perilaku audit disfungsional merupakan setiap tindakan yang dilakukan auditor dalam pelaksanaan program audit yang dapat mereduksi atau menurunkan kualitas audit secara langsung maupun tidak langsung (Kelley dan Margheim, 1990; Otley dan Pierce, 1996a). Dalam literatur, tindakan-tindakan yang dilakukan auditor dalam pelaksanaan program audit yang dapat mereduksi kualitas audit secara langsung disebut sebagai perilaku reduksi kualitas audit (audit quality reduction behaviors), sedangkan yang dapat mereduksi kualitas audit secara tidak langsung disebut perilaku underreporting of time (Kelley dan Margheim, 1990; Otley dan Pierce, 1996a).

Perilaku Reduksi Kualitas Audit

Keberadaan perilaku reduksi kualitas audit (RKA) juga disebut “irregular auditing practice” (Willet dan Page, 1996) dalam literatur auditing merupakan bukti bahwa implementasi prosedur audit yang sesuai dengan program audit tidak selalu dilaksanakan auditor. Perilaku RKA didefinisikan “sebagai tindakan-tindakan yang dilakukan auditor selama penugasan audit yang mereduksi efektifitas bukti-bukti audit yang dikumpulkan” (Malone dan Robert, 1996, p. 49). Dengan demikian bukti yang dikumpulkan selama pelaksanaan audit tidak dapat diandalkan, salah atau tidak memadai secara kualitas maupun kuantitas (Herrbach, 2001). Bukti-bukti tersebut tidak kompeten dan cukup sebagai dasar

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

74

memadai bagi auditor dalam mendeteksi kekeliruan dan ketidakberesan yang terpaut pada laporan keuangan yang diaudit (Silaban, 2009).

Perilaku Underreporting Of Time

Underreporting of Time adalah perilaku auditor yang menyimpang dari standar audit dalam melaksanakan penugasan audit yang berupa pemerolehan bukti yang kurang, pemrosesan yang kurang akurat, dan kesalahan dari tahapan-tahapan audit yang dapat menurunkan kualitas audit.

Underreporting of Time (URT) terjadi ketika auditor melakukan tugas audit tanpa melaporkan waktu yang sebenarnya. URT menyebabkan keputusan personel kurang baik, kebutuhan revisi anggaran, dan menghasilkan time pressure audit di masa akan datang tidak dapat diketahui (Kartika, 2007).

Locus Of Control

Locus of control merupakan karakteristik personalitas yang menggambarkan tingkat keyakinan seseorang tentang sejauh mana mereka dapat mengendalikan faktor-faktor yang mempengaruhi keberhasilan atau kegagalan yang dialaminya (Rotter, 1966). Seseorang yang meyakini keberhasilan atau kegagalan yang dialaminya berada dalam kontrolnya disebut memiliki locus of control internal, pada pihak lain individu yang meyakini keberhasilan atau kegagalan yang dialaminya ditentukan oleh faktor-faktor eksternal (diluar kontrolnya) disebut memiliki locus of control eksternal (Lefcourt, 1982).

Komitmen Profesional

Komitmen profesional didefinisikan sebagai kekuatan relatif dari identifikasi dan keterlibatan individu terhadap suatu profesi (Aranya dan Ferris, 1984). Komitmen seseorang terhadap profesinya diwujudkan dalam tiga karakteristik berikut; (1) suatu penerimaan atas tujuan-tujuan dan nilai-nilai profesi, (2) suatu kehendak yang kuat untuk melakukan usaha demi kepentingan profesi, dan (3) suatu keinginan untuk memelihara dan mempertahankan keanggotaan dalam profesi (Aranya dan Ferris, 1984).

Komitmen Profesional Affective

Komitmen profesional afektif (KPA) berhubungan pada sejauh mana individu ”ingin berada” pada suatu profesi (Meyer et al. 1993). Komitmen profesional afektif merupakan keterikatan emosional individu terhadap profesinya yang didasarkan pada identifikasi pada nilai-nilai dan tujuan-tujuan profesi dan suatu keinginan untuk membantu profesi mencapai tujuan-tujuan tersebut (Meyer et al. 1993). Komitmen auditor terhadap profesinya dalam

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

75

bentuk afektif dapat timbul sebagai akibat pertukaran pengalaman positif yang dirasakan dari profesi atau pengembangan keahlian profesional (Hall et al. 2005).

Komitmen Profesional Continuance

Komitmen profesional kontinu (KPK) berhubungan dengan pada sejauh mana individual ”tetap berada” pada suatu profesi (Meyer et al. 1993; Hall et al. 2005). Komitmen profesional kontinu merupakan bentuk komitmen seseorang terhadap profesinya yang didasarkan pada pertimbangan biaya-biaya yang terjadi jika seseorang meninggalkan profesi. Komitmen Profesional Normative

Komitmen profesional normatif (KPN) merupakan keterikatannya suatu individu dengan suatu profesi karena merasakan adanya kewajiban atau tanggung jawab untuk tetap berada pada suatu profesi. Meyer et al. (1993) menyatakan komitmen profesional normatif berhubungan pada sejauh mana individu meyakini bahwa mereka harus tetap berada pada suatu profesi. Komitmen auditor terhadap profesinya dalam bentuk normatif dapat timbul ketika auditor memperoleh manfaat yang signifikan dari suatu profesi, atau karena adanya tuntutan dari kolega atau keluarga yang menekankan pentingnya untuk tetap berada pada profesi (Hall et al.2005).

Hipotesis

H1: Locus of control berpengaruh terhadap perilaku reduksi kualitas audit.

H2: Komitmen profesional affective berpengaruh negatif terhadap perilaku reduksi kualitas audit (RKA).

H3: Komitmen profesional continuance tidak berpengaruh terhadap perilaku reduksi kualitas audit (RKA).

H4: Komitmen profesional normative berpengaruh negatif terhadap perilaku reduksi kualitas audit (RKA).

H5: Locus of control berpengaruh terhadap perilaku underreporting of time.

H6: Komitmen profesional affective berpengaruh negatif terhadap perilaku underreporting of Time (URT).

H7: Komitmen profesional continuance tidak berpengaruh terhadap perilaku underreporting of time (URT).

H8: Komitmen profesional normative berpengaruh negatif terhadap perilaku underreporting of time (URT).

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

76 METODE PENELITIAN

Lokasi Penelitian dilakukan pada auditor yang bekerja di Kantor Akuntan Publik yang terdaftar di Direktori Ikatan Akuntan Publik Indonesia (IAI) di Pekanbaru dan Padang. Waktu penelitian pada tahun 2015. Populasi penelitian ini adalah seluruh auditor independen yang bekerja pada Kantor Akuntan Publik (KAP) di Riau dan Sumatera Barat. Sedangkan sampel dari penelitian ini adalah auditor yang bekerja di KAP kota Pekanbaru dan Padang.

Metode pengambilan sampel ditentukan dengan menggunakan metode purposive sampling. Metode purposive sampling adalah sampel dipilih berdasarkan pertimbangan-pertimbangan tertentu sesuai dengan tujuan penelitian.

Definisi Operasional dan Pengukuran Variabel Penelitian

Locus of Control (X1)

Locus of control merupakan persepsi seseorang terhadap sumber-sumber yang mengontrol kejadian-kejadian baik atau buruk dalam hidupnya (Rotter,1966). Variabel ini dioperasionalisasikan sebagai konstruk internal-eksternal yang mengukur keyakinan seseorang atas kejadian yang menimpa kehidupannya.

Variabel ini diukur berdasarkan penelitian Silaban (2009) yang terdiri dari 16 (enam belas) item pernyataan dengan 5 (lima) poin skala likert yang berkaitan dengan lima pilihan,yaitu:1) Sangat Tidak Setuju, 2) Tidak Setuju, 3) Tidak Ada Pendapat, 4) Setuju, dan 5) Sangat Setuju.

Komitmen Profesional Affective (X2)

Komitmen profesional afektif (KPA) merupakan bentuk komitmen auditor terhadap profesinya yang berkaitan dengan keterikatan emosional, dimana suatu auditor mengidentifikasi diri dengan mencapai tujuan dan nilai-nilai dari profesi. Selain itu, komitmen profesional tetap cenderung di dalam pekerjaan di suatu organisasi dengan adanya tujuan yang diinginkan.

Variabel ini diukur menggunakan instrumen yang digunakan oleh Silaban (2009) Instrumen penelitian ini terdiri dari 6 (enam) item pernyataan yang dijawab dengan menggunakan skala likert 1 sampai 5 poin.(1) Sangat Tidak Setuju, (2) Tidak Setuju, (3) Tidak Ada Pendapat, (4) Setuju dan (5) Sangat Setuju.

Komitmen Profesional Continuance (X3)

Komitmen profesional kontinu (KPK) merupakan bentuk komitmen seseorang terhadap profesinya yang didasarkan pada pertimbangan biaya-biaya yang terjadi jika seseorang meninggalkan profesi.

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

77

Variabel ini diukur menggunakan instrumen yang digunakan oleh Silaban (2009) Instrumen penelitian ini terdiri dari 6 (enam) item pernyataan yang dijawab dengan menggunakan skala likert 1 sampai 5 poin.(1) Sangat Tidak Setuju, (2) Tidak Setuju, (3) Tidak Ada Pendapat, (4) Setuju dan (5) Sangat Setuju.

Komitmen Profesional Normative (X4)

Komitmen profesional normatif (KPN) merupakan keterikatannya suatu individu dengan suatu profesi karena merasakan adanya kewajiban atau tanggung jawab untuk tetap berada pada suatu profesi.

Variabel ini diukur menggunakan instrumen yang digunakan oleh Silaban (2009) Instrumen penelitian ini terdiri dari 6 (enam) item pernyataan yang dijawab dengan menggunakan skala likert 1 sampai 5 poin.(1) Sangat Tidak Setuju, (2) Tidak Setuju, (3) Tidak Ada Pendapat, (4) Setuju dan (5) Sangat Setuju.

HASIL

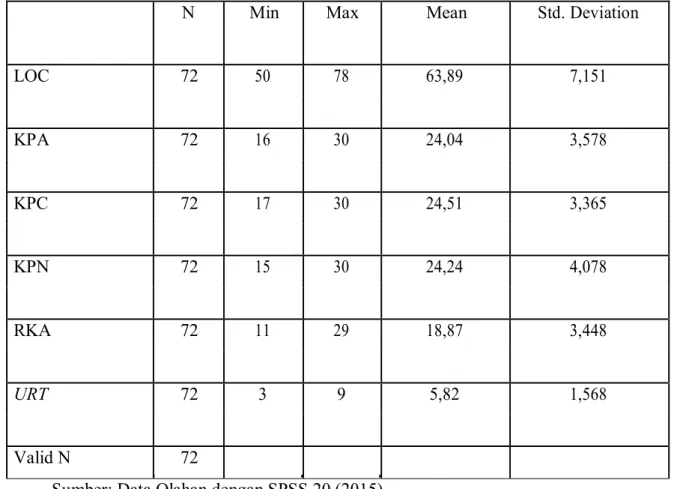

Gambaran mengenai variabel-variabel penelitian tersebut disajikan dalam tabel descriptive statistics yang dapat di lihat pada Tabel 1 berikut ini:

Tabel 1 Stasistik Deskriptif

N Min Max Mean Std. Deviation

LOC 72 50 78 63,89 7,151 KPA 72 16 30 24,04 3,578 KPC 72 17 30 24,51 3,365 KPN 72 15 30 24,24 4,078 RKA 72 11 29 18,87 3,448 URT 72 3 9 5,82 1,568 Valid N 72

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

78 Hasil Pengujian Normalitas Data

Dengan menggunakan normal Probability Plot data yang ditunjukkan menyebar di sekitar garis diagonal, maka model regresi dapat dikatakan memenuhi asumsi normalitas. Untuk lebih jelasnya dapat dilihat pada gambar 1 di bawah ini:

Gambar 1

Hasil Pengujian Normalitas Data

Sumber:Data Olahan dengan SPSS 20 (2015)

Sumber: Data Olahan dengan SPSS 20 (2015)

Berdasarkan gambar 1 diatas menunjukkan bahwa grafik normal probability plot terlihat titik-titik menyebar disekitar garis diagonal, serta arah penyebarannya mengikuti arah garis diagonal. Grafik tersebut menunjukan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

Hasil Pengujian Multikolinearitas

Berdasarkan hasil pengolahan data, pada tabel 2 dapat dilihat hasil dari uji multikolinearitas sebagai berikut:

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

79 Tabel 2

Hasil Uji Multikolinearitas Model 1 dan 2 Variabel Tole VIF Keterangan Rance LOC 0,778 1,285 Tidak terjadi multikolinearitas KPA 0,841 1,189 Tidak terjadi multikolinearitas KPC 0,831 1,204 Tidak terjadi multikolinearitas KPN 0,783 1,278 Tidak terjadi multikolinearitas Sumber:Data Olahan dengan SPSS 20 (2015)

Dari hasil perhitungan analisis data model 1 dan 2 pada tabel 2 diatas, diperoleh nilai VIF untuk seluruh variabel independen < 10 dan tolerance > 0,10. Hal ini dapat disimpulkan bahwa model regresi tersebut bebas dari multikolinieritas.

Hasil Pengujian Heteroskedastisitas

Metode yang dapat digunakan untuk mendeteksi heteroskedastisitas adalah metode Glejser Yaitu dengan cara meregresikan semua variabel independen dengan variabel dependen absolut residual dan dari hasil tersebut semua variabel harus memiliki nilai p-value yang lebih besar dari 0,05 untuk dapat dikatakan bahwa model tidak memiliki masalah heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada tabel model 1 dan model 2 berikut:

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

80 Tabel 3

Hasil Uji Heteroskedastisitas 1

Model Unst. Coefficients St. Coef t Sig.

B Std.e Beta (Const) 2.824 3.133 0.52 .902 .371 LOC .011 .029 .381 .704 1 KPA .029 .055 .067 .515 .609 KPC -.020 .059 -.045 -.342 .733 KPN -.065 .050 -.175 -1.295 .200

Sumber: Data Olahan SPSS 20 (2015)

Hasil uji tabel 3 yang ditampilkan diatas menunjukkan bahwa probabilitas signifikansi semua variabel independen lebih tinggi dari tingkat kepercayaan 0,05. Dengan kata lain, pada model regresi ini variasi data heteroskedastisitas, terjadi kesamaan variasi dari residual satu pengamatan dengan pengamatan lain.

Tabel 4

Hasil Uji Heteroskedastisitas 2

Model Unst. Coefficients St. T Sig.

Coef B Std. E Beta (Const) 1.308 1.297 1.009 .317 LOC .005 .012 .060 .440 .661 KPA -.003 .023 .020 -.152 .880 KPC .005 .025 -.029 .218 .828 KPN -.028 .021 -.181 -1.344 .183

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

81

Hasil uji tabel 4 yang ditampilkan diatas menunjukkan bahwa probabilitas signifikansi semua variabel independen lebih tinggi dari tingkat kepercayaan 0,05. Dengan kata lain, pada model regresi ini variasi data heteroskedastisitas, terjadi kesamaan variasi dari residual satu pengamatan dengan pengamatan lain.

Hasil Pengujian Autokorelasi

Berikut ini adalah hasil uji statistik mengenai ada tidaknya autokorelasi pada penelitian ini.

Tabel 5

Hasil Uji Autokorelasi

Sumber: Data Olahan dengan SPSS 20 (2015)

Hasil uji pada tabel 5 diatas yang ditampilkan untuk model penelitian 1 menunjukkan bahwa diketahui nilai d hitung (Durbin Watson) terletak antara -2 dan 2 = -2 < 1,483 < 2. Sedangkan untuk model 2 pada tabel 7 menunjukkan bahwa diketahui nilai d hitung (Durbin Watson) terletak antara -2 dan 2 = -2 < 1,688 < 2. Dapat disimpulkan, tidak terdapat autokorelasi dalam model penelitian.

Pengujian Kelayakan Model

Nilai koefisien determinasi dapat dilihat pada tabel 4 berikut : Tabel 6 Koefisien Determinasi Model 1 dan 2 Model R R2 Adj. R2 1 ,645a ,416 ,381 2 ,645a ,416 ,381

Sumber: Data Olahan dengan SPSS 20 (2015)

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 6 diperoleh nilai koefisien determinasi sebesar 0,645 Artinya sumbangan locus of control, komitmen profesional affective, komitmen profesional continuance dan komitmen profesional normative pengaruh sebesar 64,5%. Sedangkan sisanya 35,5% dipengaruhi oleh variabel lain yang tidak

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

82

dimasukkan dalam model regresi ini. Angka koefisien korelasi (R2) menunjukkan sebesar 0,416.

Untuk model 2 dapat dilihat nilai R2 sebesar 0,645 Artinya sumbangan locus of control, komitmen profesional affective, komitmen profesional continuance dan komitmen profesional normative pengaruh sebesar 64,5%. Sedangkan sisanya 35,5% dipengaruhi oleh variabel lain yang tidak dimasukan dalam model ini. Angka koefisien korelasi (R2) pada sebesar 0,416.

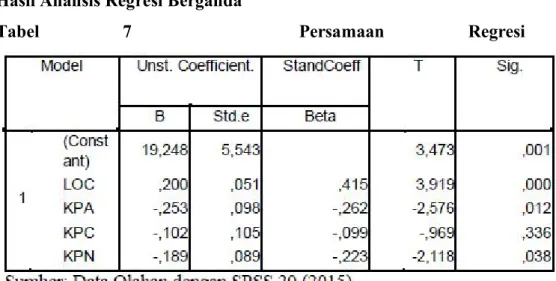

Hasil Analisis Regresi Berganda

Tabel 7 Persamaan Regresi Pertama

Dari hasil penelitian, didapatkan bahwa koefisien regresi, nilai t dan signifikansi adalah seperti pada tabel 7 berikut :

Dari tabel di atas terlihat bahwa nilai t hitung dari masing-masing variabel locus of control (X1) sebesar 0,200, komitmen profesional affective (X2) sebesar -0,253, komitmen profesional continuance (X3) sebesar -0,102 dan professional normative (X4) sebesar -0,189.

Hasil dari persamaan regresi dari tabel 7 sebagai berikut: Y1 = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

PRKA = 0,19248+ 0,200 LOC + (-0,253) KPA + (-0,102) KPC + (-0,189) KPN + e Pengaruh Locus of Control terhadap Perilaku Reduksi Kualitas Audit

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 7 didapat nilai thitung senilai sebesar 3,919. Nilai ttabel adalah 1,996. Dengan demikian thitung>t tabel, dan P value

< 0,05. Maka sesuai dengan kriteria dapat disimpulkan variabel locus of control berpengaruh positif terhadap perilaku disfungsional auditor (RKA).

Berdasarkan hasil analisis, menunjukkan bahwa auditor yang memiliki locus of control eksternal cenderung melakukan perilaku audit disfungsional dibandingkan dengan auditor yang memiliki locus of control internal. Hasil ini sejalan dengan hasil penelitian rachmawati

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

83

dan ardiani (2010). Rachmawati dan ardiani menyatakan bahwa locus of control berpengaruh signifikan terhadap perilaku disfungsional auditor (RKA).

Komitmen Profesional Affective Berpengaruh Negatif Terhadap Perilaku Reduksi Kualitas Audit

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 7 didapat nilai thitung senilai sebesar -2,576. Nilai ttabel adalah 1,996. Dengan demikian thitung<ttabel, dan P value

< 0,05. Maka sesuai dengan kriteria dapat disimpulkan komitmen profesional affective berpengaruh negatif terhadap perilaku reduksi kualitas audit.

Hasil penelitian ini sejalan dengan hasil penelitian Silaban (2012) menyatakan bahwa komitmen profesional affective berpengaruh negatif terhadap perilaku reduksi kualitas audit. Komitmen Profesional Continuance Tidak Berpengaruh Terhadap Perilaku Reduksi Kualitas Audit

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 7 didapat nilai thitung senilai sebesar -0,969. Nilai ttabel adalah 1,996. Dengan demikian thitung<ttabel, dan P value

>0,05. Maka sesuai dengan kriteria dapat disimpulkan komitmen profesional affective tidak berpengaruh negatif terhadap perilaku reduksi kualitas audit.

Hal ini menunjukkan bahwa komitmen profesional continuance tidak berpengaruh terhadap perilaku reduksi kualitas audit. Hasil penelitian ini sejalan dengan hasil penelitian Gracia dan Sugiharto (2013). Silaban menyatakan bahwa komitmen profesional continuance berpengaruh terhadap disfungsional auditor.

Komitmen Profesional Normative Berpengaruh Negatif Terhadap Perilaku Reduksi Kualitas Audit

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 7 didapat nilai thitung senilai sebesar -2,118. Nilai ttabel adalah 1,996. Dengan demikian thitung<ttabel, dan P value

<0,05. Maka sesuai dengan kriteria dapat disimpulkan komitmen profesional affective berpengaruh negatif terhadap perilaku reduksi kualitas audit.

Hal ini menunjukkan bahwa komitmen profesional normative berpengaruh negatif terhadap perilaku reduksi kualitas audit. Hasil penelitian ini sejalan dengan hasil penelitian Silaban (2011). menyatakan bahwa komitmen profesional normative berpengaruh negatif terhadap perilaku audit disfungsional.

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

84 Model 2

Dari hasil penelitian, didapatkan bahwa koefisien regresi, nilai t dan signifikansi adalah seperti pada tabel 8 berikut :

Dari tabel di atas terlihat bahwa nilai t hitung dari masing-masing variabel locus of control (X1) sebesar 0,076, komitmen profesional affective (X1) sebesar -0,114 komitmen profesional continuance (X2) sebesar -0,063 dan profesional normative (X3) sebesar -0,108. Hasil dari persamaan regresi dari tabel 8 berikut:

Y2 = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

PUT = 0,7856+ 0,076 LOC + (-0,114) KPA + (-0,063) KPC + (-0,108) KPN + e Pengaruh Locus of Control terhadap Perilaku Underreporting of Time

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 8 didapat nilai sebesar 3,285. Nilai ttabel adalah 1,996. Dengan demikian thitung>ttabel, dan P value <0,05. Maka

sesuai dengan kriteria dapat disimpulkan variabel locus of control berpengaruh positif terhadap perilaku disfungsional auditor (URT).

Hasil ini sejalan dengan hasil penelitian Fatimah (2012). Fatimah menyatakan bahwa komitmen organisasi berpengaruh signifikan terhadap perilaku disfungsional auditor (URT). Komitmen Profesional Affective Berpengaruh Negatif Terhadap Perilaku

Underreporting Of Time

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 8 didapat nilai sebesar -2,558 Nilai ttabel adalah 1,996. Dengan demikian thitung<ttabel, dan P value <0,05. Hal

ini menunjukkan bahwa komitmen profesional affective berpengaruh negatif terhadap perilaku underreporting of time. Hasil penelitian ini sejalan dengan hasil penelitian Silaban

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

85

(2009). menyatakan bahwa komitmen profesional affective berpengaruh negatif terhadap audit disfungsional.

Komitmen Profesional Continuance Tidak Berpengaruh Terhadap Perilaku

Underreporting Of Time

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 8 didapat nilai sebesar -1,313 Nilai ttabel adalah 1,996. Dengan demikian thitung<ttabel, dan P value >0,05. Hal ini

menunjukkan komitmen profesional continuance tidak berpengaruh negatif terhadap perilaku underreporting of time. Hasil penelitian ini sejalan dengan hasil penelitian Gracia dan Sugiharto (2013). Sedangkan Silaban menyatakan bahwa komitmen profesional continuance berpengaruh terhadap disfungsional auditor.

Komitmen Profesional Normative Berpengaruh Negatif Terhadap Perilaku

Underreporting Of Time

Berdasarkan hasil pengujian yang dilakukan dan disajikan pada tabel 8 didapat nilai sebesar -2,672 Nilai ttabel adalah 1,996. Dengan demikian thitung<ttabel, dan P value <0,05. Hal ini

menunjukkan bahwa komitmen profesional normative berpengaruh negatif terhadap perilaku underreporting of time. Hasil penelitian ini juga sejalan dengan penelitian dilakukan oleh Silaban (2009) yang menyatakan bahwa komitmen profesional normative berpengaruh negatif terhadap Perilaku disfungsional auditor.

KESIMPULAN

Berdasarkan hasil evaluasi model penelitian dan pengujian hipotesis yang dilakukan dalam penelitian ini, maka menghasilkan beberapa kesimpulan, yaitu sebagai berikut:

1. Hasil pengujian pertama menunjukkan locus of control berpengaruh signifikan terhadap perilaku reduksi kualitas audit

2. Hasil pengujian kedua menunjukkan komitmen profesional affective berpengaruh negatif terhadap perilaku reduksi kualitas audit.

3. Hasil pengujian ketiga menunjukkan komitmen profesional continuance tidak berpengaruh terhadap perilaku reduksi kualitas audit.

4. Hasil pengujian keempat menunjukkan komitmen profesional normative berpengaruh negatif terhadap perilaku reduksi kualitas.

5. Hasil pengujian kelima menunjukkan locus of control berpengaruh signifikan terhadap perilaku underreporting of time.

Jurnal Akuntansi Manajerial Publikasi oleh Fakultas Ekonomi dan Bisnis ISSN (E): 2502-6704 Universitas 17 Agustus 1945 Jakarta Vol. 1, No. 1, Januari - Juni 2016: 69-86 http://journal.uta45jakarta.ac.id/index.php/JAM

86

6. Hasil pengujian keenam menunjukkan komitmen profesional affective berpengaruh negatif terhadap perilaku underreporting of time.

7. Hasil pengujian ketujuh menunjukkan komitmen profesional continuance tidak berpengaruh terhadap perilaku underreporting of time.

8. Hasil pengujian kedelapan menunjukkan komitmen profesional normative berpengaruh negatif terhadap perilaku underreporting of time.

DAFTAR PUSTAKA

1. Fatimah, Annisa. 2012.” Karakteristik Personal Auditor Sebagai Anteseden Perilaku Disfungsional Auditor dan Pengaruhnya Terhadap Kualitas Hasil Audit.” Jurnal Akuntansi dan Manajemen.

2. Harini, Dwi, Agus Wahyudin, dan Indah Anisykurlillah. 2010. “Analisis Penerimaan Auditor atas Dysfunctional Audit Behavior”, Sebuah Pendekatan Karakteristik Personal Auditor, Simposium Nasional Akuntansi.

3. Kartika, Indri dan Provita Wijayanti (2007)”locus of control sebagai antiseden hubungan kinerja pegawai dan perilaku disfungsional audit” Simposium nasional akuntansi X.Makasar.

4. Rachmawati Novida, Ardiani Ika.2010.” Pengaruh locus of control, relativism, komitmen organisasi, kinerja dan turnover intention pada disfungsional audit behavior”.Fakultas ekonomi universitas semarang

5. Silaban, Adanan, 2009, “Perilaku Disfungsional Auditor dalam Pelaksanakan Program Audit (Studi Empiris di KA Afiliasi dan Non-Afiliasi)”, Disertasi S3, UNDIP, Semarang.

6. ________. 2011. “Pengaruh multidimensi komitmen profesional terhadap perilaku audit disfungsional”. Jurnal Akuntansi. Universitas HKBP Nommensen, Medan.

7. ________. 2012. “Pengaruh locus of control dan komitmen profesional terhadap perilaku reduksi kualitas audit”. VISI (2012) 20 (3) 1030-1042.

8. Sudirjo, Frans. 2013. “Perilaku Auditor dalam Pelaksanaan Program Audit”, Jurnal Ilmiah Akuntansi, Universitas 17 Agustus 1945, Semarang.

9. Sugiharto, Yap Gracia. 2013. “pengaruh locus of control eksternal, turnover intention, time budget pressure dan komitmen profesional (afektif, kontinu dan normatif) terhadap perilaku disfungsional auditor”. Skripsi. Universitas Katolik Soegijapranata, Semarang.