V. PERUMUSAN MODEL DAN

PROSEDUR ANALISIS

5.1. Model Ekonometrika Industri Kelapa Sawit Indonesia

Model adalah suatu penjelasan dari fenomena aktual dalam suatu sistem atau proses yang sistematis (Jhonston, 1972 dan Koutsoyiannis, 1978). Sedangkan model ekonometrika adalah suatu pola khusus dari model matematik yang mencakup peubah pengganggu (Intriligator, 1978, dan Gujarati, 1978).

Suatu model ekonometrika yang baik akan memenuhi kriteria ekonomi yang menyangkut uji statistika, dan kriteria ekonometrika yang menyangkut asumsi ekonometrika. Sesuai dengan tujuan penelitian, kriteria ekonomi merupakan kriteria ya ng penting untuk dievaluasi.

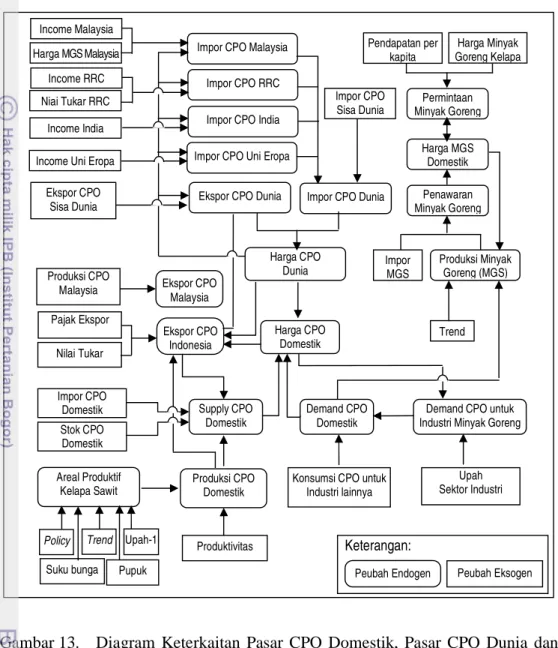

Model ekonometrika yang dibangun dikelompokkan dalam tiga kelompok (blok), yang didasarkan pada urutan (sequence) industri kelapa sawit Indonesia dari hulu hingga ke hilir, yakni (1) areal produktif kelapa sawit dan pasar CPO domestik, (2) perdagangan internasional CPO, dan (3) industri minyak goreng domestik.

Bagian pertama menggambarkan bagian hulu kelapa sawit Indonesia dan pasar minyak sawit kasar (CPO) domestik; bagian kedua menjelaskan kegiatan ekspor oleh negara eksportir utama dan impor oleh negara importir utama di pasar internasional. Pasar CPO internasional terintegrasi dengan pasar CPO domestik, yang tercermin dalam integrasi harga CPO domestik, dimana harga CPO dunia mempengaruhi harga CPO domestik. Perdagangan CPO di pasar internasional akan berdampak pada industri minyak sawit domestik. Bagian ketiga menggambarkan industri hilir minyak goreng sawit Indonesia.

Stok CPO Domestik Keterangan: Trend Suku bunga Nilai Tukar Ekspor CPO Indonesia Permintaan Minyak Goreng Areal Produktif Kelapa Sawit Pajak Ekspor Pupuk Upah-1 Supply CPO Domestik Upah Sektor Industri Demand CPO Domestik

Peubah Endogen Peubah Eksogen

Trend Policy Produksi CPO Domestik Harga CPO Domestik Produktivitas

Konsumsi CPO untuk Industri lainnya

Demand CPO untuk Industri Minyak Goreng

Harga MGS Domestik Impor CPO Domestik Harga CPO Dunia Impor CPO Malaysia

Ekspor CPO Dunia

Ekspor CPO Malaysia Ekspor CPO Sisa Dunia Produksi CPO Malaysia

Impor CPO Dunia Impor CPO RRC

Impor CPO India Impor CPO Uni Eropa Income RRC

Income Uni Eropa Income India Niai Tukar RRC Harga MGS Malaysia IncomeMalaysia Penawaran Minyak Goreng Impor MGS Produksi Minyak Goreng (MGS) Pendapatan per kapita Harga Minyak Goreng Kelapa Impor CPO Sisa Dunia

Keterkaitan pasar CPO domestik, pasar CPO dunia dan industri minyak goreng domestik disajikan pada Gambar 13.

Gambar 13. Diagram Keterkaitan Pasar CPO Domestik, Pasar CPO Dunia dan Industri Minyak Goreng Domestik

5.1.1. Areal Tanam Produktif Kelapa Sawit dan Produksi CPO Indonesia

Analisis industri hulu kelapa sawit Indonesia terkait erat dengan industri hilir, dimana keberlangsungan produksi minyak goreng dipengaruhi oleh ketersediaan bahan baku CPO ditentukan areal tanam produktif (harvested area)

kelapa sawit dan produksi minyak sawit (CPO) domestik. 1. Areal Tanam Produktif Kelapa Sawit Indonesia

Persamaan luas areal tanaman produktif (harvested area) kelapa sawit Indonesia dalam bentuk dinamik adalah sebagai berikut:

APSIt = ao + a1 HCDNt + a2 UPAHt + a3 SBUHt + a4 PUPUKt

+ a5 Dt + a6 Tt + a7 APSIt-1 + u1 ... (1) dimana:

APSIt = luas areal tanam produktif kelapa sawit Indonesia pada tahun

t (1000 ha)

HCDNt = harga riel CPO di pasar domestik pada periode t (Rp/kg)

(2005 = 100)

UPAHt = upah riel buruh perkebunan pada tahun t (Rp/HOK)

SBUHt = suku bunga riel tahun t (suku bunga dikurangi tingkat inflasi)

PUPUKt = harga riel pupuk (TSP) pada tahun t (Rp/kg)

Dt = kebijakan perluasan areal kelapa sawit (1979-2000 = 0,

sesudah 2000 = 1)

Tt = Trend waktu (1979 = 1, 1980 = 2, …, 2008=30) untuk

menangkap perkembangan teknologi APSIt-1 = peubah beda kala dari APSIt (000 ha)

u1 = peubah pengganggu

Koefisien regresi yang diharapkan: a1, a5,a6 >0; a2, a3, a4 <0; dan 0< a7 < 1

2. Produksi Minyak Sawit (CPO) Indonesia

Persamaan produksi minyak sawit Indonesia dinyatakan dalam bentuk persamaan identitas:

PCIt = APSIt * PVKSt ... (2) dimana:

PCIt = produksi CPO Indonesia pada tahun t (000 ton)

3. Pasar CPO Domestik

Pasar CPO domestik meliputi permintaan CPO dan penawaran CPO di pasar domestik. Permintaan CPO untuk industri minyak goreng domestik dinyatakan dalam persamaan (3) dalam bentuk persamaan struktural sedangkan permintaan total CPO domestik dinyatakan dalam persamaan (4) dalam bentuk persamaan identitas, sebagaimana berikut.

a. Permintaan CPO untuk industri minyak goreng:

DCPOt = bo + b1 HCDNt + b2 HMGSt + b3 UPAH2t

+ b4 DCPOt -1 + u 2 ... (3) b. Permintaan CPO domestik:

DCIt = DCPOt + CCIt ... (4) c. Penawaran CPO domestik:

SCIt = PCIt - XCIt + STOI0t + MCIt ... (5) d. Harga CPO Domestik:

HCDNt = c0 + c1 SCIt + c2 DCIt + c3 HCWDt

+ c4 HCDNt-1 + u 3 ... (6) dimana:

DCPOt = permintaan minyak sawit untuk industri minyak goreng

pada tahun t (000 ton)

CCIt = permintaan minyak sawit untuk industri lainnya pada

tahun t (000 ton)

DCIt = permintaan minyak sawit domestik pada tahun t (000 ton)

SCIt = penawaran minyak sawit domestik pada tahun t (000 ton)

MCIt = total impor CPO Indonesia pada tahun t (000 ton)

STOI0t = stok awal CPO Indonesia pada tahun t (000 ton)

HCDNt = harga riel CPO di pasar domestik pada periode t (Rp/kg)

HCWDt = harga riel minyak sawit dunia pada tahun t (US $/ton)

DCPOt-1 = peubah beda kala dari DCPOt (000 ton)

HCDNt-1 = peubah beda kala dari HCDNt (Rp/kg)

u2, u3 = peubah pengganggu

5.1.2. Pasar Minyak Sawit Dunia

Perdagangan internasional CPO meliputi kegiatan ekspor dan impor CPO yang menggambarkan penawaran dan permintaan CPO di pasar dunia. Negara Indonesia dan Malaysia dipilih mewakili negara eksportir karena pangsa ekspor kedua negara dalam satu dekade terakhir rata-rata mencapai 19.87 juta ton atau 89 persen dari total ekspor CPO dunia, sedangkan negara RRC, India dan Uni Eropa dipilih mewakili negara importir, karena ketiganya memiliki pangsa impor terbesar dari total impor CPO dunia. Disamping itu, dalam satu dekade terakhir pertumbuhan impor negara RRC dan India rata-rata naik 15.5 persen per tahun dan berada di atas pertumbuhan (growth) impor CPO dunia (11.4 persen per tahun).

1. Ekspor CPO Negara Indonesia, Malaysia dan Dunia

Penawaran ekspor CPO Indonesia dirumuskan sebagai berikut: a. Ekspor CPO Indonesia:

XCIt = do + d1 HCWDt + d2 HCDNt + d3 PCIt + d4 PEt

+ d5 EXRIt + d6 XCIt-1 + u4 ... (7) dimana:

PEt = pajak ekspor CPO Indonesia pada tahun t (persen/tahun)

EXRIt = nilai tukar efektif riel mata uang Rupiah terhadap US $ pada

tahun t (Rp/US $)

XCIt-1 = peubah beda kala dari XCIt (000 ton)

u 4 = peubah pengganggu

Koefisien regresi yang diharapkan:

d1, d3, d5 > 0, d2, d4 < 0; dan 0 < d6 < 1

b. Ekspor CPO Malaysia:

dimana:

XCMt = total ekspor CPO Malaysia pada tahun t (000 ton)

PCMt = total produksi CPO Malaysia pada tahun t (000 ton)

XCMt-1 = peubah beda kala dari XCMt (000 ton)

u5 = peubah pengganggu

Koefisien regresi yang diharapkan: e1, e2 > 0, dan 0 < e3 < 1

c. Ekspor CPO Dunia:

XCWt = XCIt + XCMt + XROWt... (9)

dimana: XCWt = total ekspor CPO dunia pada tahun t (000 ton) XROWt = total ekspor CPO sisa dunia pada tahun t (000 ton) 2. Impor CPO : Malaysia, RRC, India, Uni Eropa dan Dunia MCMt = fo + f1 HCWDt-1 + f2 INCM t + f3 HMGMt + f4 MCMt-1 + u6 ... (10)

MCCt = go + g1 HCWDt + g2 EXRC t + g3 INCCt + g4 MCCt-1 + u 7 ... (11)

MCDt = ho + h1 HCWDt + h2 INCDt + h3 MCDt-1 + u 8 ... (12)

MCEUt = io + i1 HCWDt + i2 INCEU t + i3 MCEUt-1 + u9 ... (13)

MCWt = MCIt + MCMt + MCCt + MCDt + MROWt ... (14) dimana:

MCMt = total impor CPO Malaysia pada tahun t (000 ton)

MCCt = total impor CPO RRC pada tahun t (000 ton)

MCDt = total impor CPO India pada tahun t (000 ton)

MCEUt = total impor CPO Uni Eropa pada tahun t (000 ton) MCWt = total impor CPO dunia pada tahun t (000 ton)

MROWt = total impor CPO sisa dunia pada tahun t (000 ton)

EXRCt = nilai tukar efektif riel mata uang RRC terhadap US $ pada

tahun t (Yuan/US $)

INCMt = pendapatan riel per kapita Malaysia tahun t (RM juta per

kapita)

INCCt = pendapatan riel per kapita RRC tahun t (Yuan juta per

kapita)

INCDt = pendapatan riel per kapita India tahun t (Rupee juta per

kapita)

INCEUt = pendapatan riel per kapita Uni Eropa tahun t (Euro juta per

kapita)

MCMt-1 = peubah beda kala dari MCMt (000 ton)

MCCt-1 = peubah beda kala dari MCCt (000 ton)

MCDt-1 = peubah beda kala dari MCDt (000 ton)

MCEUt-1= peubah beda kala dari MCEUt (000 ton)

u6 ... u9 = peubah pengganggu Koefisien regresi yang diharapkan:

f2, g3, h2, i2 > 0; f1, f3, g1, g2, h1, i1 < 0; dan 0 < f4, g4, h3, i3 < 1

3. Harga CPO Dunia

HCWDt = jo+ j1 XCWt + j2 MCWt + j3 HCWDt -1 + u 10 ... (15) dimana:

HCWDt-1 = peubah bedakala HCWDt (US $/ton)

u10 = peubah pengganggu

Koefisien regresi yang diharapkan: j2 > 0; j1,< 0; dan 0 < j3 < 1

5.1.3. Industri Minyak Goreng Domestik

Analisis industri minyak goreng domestik mencakup (1) permintaan minyak goreng domestik, (2) penawaran (supply) minyak goreng, dan (3) harga minyak goreng domestik.

1. Permintaan Minyak Goreng Domestik

QDMGt = ko + k1 HMGSt + k2 MHGKt + k3 INKAPP

+ k4 QDMGt -1 + u 11 ... (16) 2. Produksi Minyak Goreng Domestik

QPMGt = lo + l1 HMGSt-1 + l2 DCPOt + l3 T + l4 QSMGt -1 + u 12 (17) 3. Penawaran Minyak Goreng Domestik

QSMGt = QPMGt + IMMGt ... (18) 4. Harga Minyak Goreng Domestik

HMGSt = m0 + m1 QSMGt + m2 QDMGt + m3 HMGSt-1 + u 13 ... (19) dimana:

QPMGt = produksi minyak goreng sawit Indonesia tahun t (000 ton)

QSMGt = penawaran minyak goreng sawit Indonesia tahun t (000 ton)

HMGSt = harga riel minyak goreng sawit periode t (Rp/kg)

IMMGt = Impor minyak goreng sawit Indonesia tahun t (000 ton)

UPAH2t = upah riel buruh industri pada tahun t (Rp/HOK)

QDMGt = permintaan minyak goreng sawit Indonesia tahun t (000 ton)

HMGKt = harga riel minyak goreng kelapa periode t (Rp/kg)

DCPOt -1 = peubah beda kala dari DCPOt (000 ton)

QDMGt -1 = peubah beda kala dari QDMGt (000 ton)

QPMGt -1 = peubah beda kala dari QSMGt (000 ton)

HMGSt-1 = peubah bedakala HMGSt (Rp 000/ton)

u11, u12, u13 = peubah pengganggu

Koefisien regresi yang diharapkan:

5.2. Identifikasi Model

Identifikasi adalah suatu masalah perumusan model, bukan pendugaan atau penilaian model (Gasperesz, 1991). Suatu model ekonometrika dalam bentuk sistem persamaan simultan dikatakan lengkap apabila mengandung jumlah persamaan sekurang-kurangnya sebanyak peubah endogen yang ada dalam sistem persamaan simultan.

Dari model struktural yang dikemukan di atas ada 13 peubah endogen, 24 peubah eksogen, dan 13 peubah beda kala. Total peubah yang ada dalam model sebanyak 50 buah, yang terdapat dalam 13 persamaan perilaku dan 6 persamaan identitas. Menurut order condition, suatu persamaan dapat di identifikasi apabila peubah yang terdapat dalam persamaan lebih besar atau sama dengan jumlah semua peubah endogen dikurangi satu. Hasil identifikasi menunjukkan setiap persamaan struktural adalah over identified (Lampiran 3), sehingga parameter parameter pada persamaan simultan di atas dapat diduga.

5.3. Metoda Pendugaan Model

Pemilihan metoda disesuaikan dengan tujuan penelitian, yaitu untuk memperoleh koefisien persamaan struktural secara simultan. Pendugaan parameter struktural secara simultan juga membantu simulasi kebijakan secara simultan dengan lebih efisien. Sebagaimana diketahui bahwa tujuan penelitian ini adalah untuk mengetahui respon areal dan respon penawaran kelapa sawit perkebunan rakyat, perkebunan besar swasta, dan perkebunan negara. Maka metoda pendugaan yang digunakan adalah metoda yang dianjurkan Theil dan Zellner (1962), yaitu metoda pendugaan 2 SLS (Two-Stage Least Square).

Uji korelasi serial dengan menggunakan Durbin-Watson Statistic tidak valid untuk model persamaan simultan jika model mengandung lagged

endogenous variables. Untuk menguji apakah model mengalami korelasi serial

atau tidak digunakan Durbin h Satistic (Pindyck dan Rubinfield, 1981):

h = [ 1 – 0,5 D.W ] [T/ (1 – T.var (b hat )) ] 0,5

dimana:

h = angka durbin h statistic

var (β hat) = kuadrat dari standard error coefficient of lagged

endogenous variables, dan

D.W. = nilai statistik Durbin – Watson.

Uji statistik Durbin h tidak valid apabila nilai T (var β hat) lebih dari satu.

Jika statistik h lebih besar dari nilai kritis distribusi normal maka model tidak mengalami korelasi serial.

5.4. Prosedur Penerapan Model

Salah satu tujuan dari penelitian ini adalah mencari alternatif kebijakan yang berguna untuk mengevaluasi struktur ekonomi industri kelapa sawit Indonesia. Untuk tujuan tersebut maka prosedur penerapan model dibagi dalam beberapa tahap.

1. Sumber dan Jenis Data

Data yang digunakan dalam analisis keragaan kelapa sawit Indonesia ini adalah data sekunder yang bersumber dari berbagai terbitan. Data yang digunakan adalah data tahun 1979 sampai tahun 2008. Dengan menggunakan rentang waktu tersebut, analisis diharapkan dapat memberikan gambaran tentang struktur perekonomian industri kelapa sawit Indonesia serta jawaban terhadap permasalahannya.

2. Validasi Model

Validasi model ekonometrika berguna untuk melihat kemampuan model mewakili dunia nyata. Kebaikan nilai-nilai dugaan model dapat dilihat dengan berbagai kriteria statistik. Pindyck dan Rubinfeld (1987) menggunakan metode statistik untuk validasi model ekonometrika.

2 a 1 p Y ] [Y T 1 RMSE=

∑

− = t t ; % 100 ] Y [Y T 1 RMSPE a 2 1 p− ∗ =∑

= t t 2 a 1 2 1 p 2 a 1 p ] Y [ T 1 ] [Y T 1 ] Y [Y T 1 Theil U∑

∑

∑

= = = + − = t t t t t t dimana:Yp = nilai prediksi model, Ya = nilai pengamatan contoh,

T = jumlah tahun pengamatan contoh, RMSE = root mean square error,

RMSPE = root mean square percent error, dan U = Theil’s inequality coefficient.

Semakin kecil nilai RMSE, RMSPE, dan U, maka pendugaan model semakin baik. Nilai koefisien ketidakseimbangan (U Theil) berkisar antara 0 sampai 1. Bila nilai U = 0 maka prediksi model sempurna, dan bila U = 1 maka prediksi model naif. Menurut Theil nilai U sebaiknya lebih kecil dari 0,30 agar model dapat dengan baik meramalkan nilai sebenarnya. Jika nilai U diatas 0,30 maka sebaiknya model di revisi.

Informasi yang lebih lengkap mengenai sumber-sumber kesalahan (error) khususnya mengenai proporsi bias dapat didefinisikan dalam tiga komponen (Pindyck dan Rubinfeld, 1987), yaitu:

2 a 1 p 2 a p m ] Y [Y ] Yˆ Yˆ [ T U − − =

∑

= t t , 2 a 1 p 2 a p s ] Y [Y ] S [S T U − − =∑

= t t , 2 a 1 p 2 a p c ] Y [Y ] S r]S -[1 2T U − • =∑

= t t Um + US + UC = 1 dimana:Ŷp = nilai dugaan rata-rata model

Ŷa = nilai rata-rata pengamatan

Sp = simpangan baku nilai dugaan model Sa = simpangan baku nilai pengamatan contoh

r = koefisien korelasi nilai pendugaan dengan nilai pengamatan contoh

Um adalah proporsi bias yang menunjukkan kesalahan sistematik untuk mengukur penyimpangan nilai rata-rata duga dengan nilai rata-rata aktual. Nilai Um yang baik untuk model berkisar antara 0.1 – 0.2. Jika nilai Um diatas 0.2 maka model tersebut perlu diperbaiki karena bias sistematik ada. US adalah proporsi varians yang menunjukkan kemampuan model menyerupai (replicate)

tingkat perubahan peubah endogen. Jika nilai US sangat besar, artinya nilai seri aktual sangat berfluktuasi sedangkan nilai seri pendugaan kurang berfluktuasi. Bila US sangat besar maka model perlu diperbaiki. UC adalah proporsi kovarians untuk mengukur kesalahan yang tidak sistematik. UC berfungsi untuk menjelaskan kesalahan yang tersisa. Secara ideal kesalahan- kesalahan terdistribusi pada UC

jika Theil’s inequality coefficient lebih besar dari 0. Kesalahan rata-rata kuadrat

terkecil (RMSE) dapat juga dinyatakan dalam komponen lain yang dapat memberi informasi yang sangat penting (Theil, 1966). Komponen dimaksud antara lain adalah: 2 a 1 p 2 a p r ] Y [Y ] S r [S T U − ∗ − =

∑

= t t 2 a 1 p 2 a 2 d]

Y

[Y

]

][S

r

-[1

T

U

−

=

∑

= t t Um + Ur + Ud = 1Ur adalah komponen regresi yang menunjukkan deviasi kemiringan (slope) regresi aktual dengan nilai-nilai dugaan. Jika prediksi sempurna maka

kemiringan regresi (= r*Sa/Sp) akan sama dengan satu, artinya regresi yang diduga tidak berpotongan dengan regresi aktual. Jika nilai r * Sa/Sp = 1 maka nilai Um dan Ur akan hilang ata sama dangan nol. Ud merupakan komponen kesalahan-kesalahan yang tidak sistematik. Suatu model yang baik jika nilai Um dan Ur sangat kecil dan nilai Ud mendekati satu.

Selain indikator di atas, validasi model juga dapat dijelaskan dengan koefisien R2. Semakin tinggi nilai R2 semakin besar variasi perubahan peubah endogenous yang dapat dijelaskan oleh peubah predetermin dan semakin baik keragaan model.

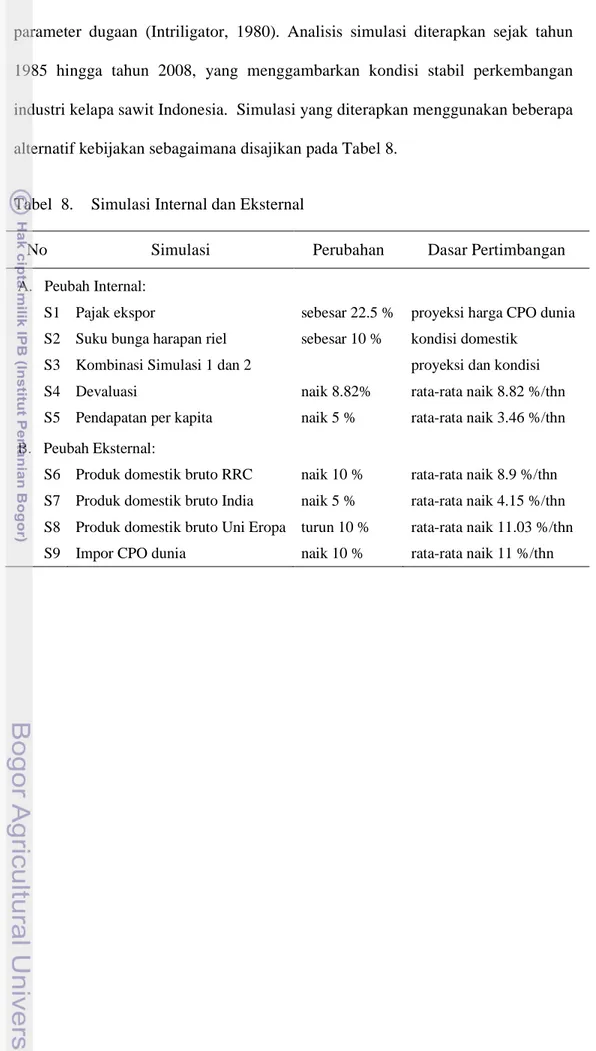

5.5. Simulasi Kebijakan Historik

Simulasi historik merupakan perhitungan nilai dugaan peubah endogen aktual, dengan menggunakan nilai-nilai historik peubah eksogen dan koefisien

parameter dugaan (Intriligator, 1980). Analisis simulasi diterapkan sejak tahun 1985 hingga tahun 2008, yang menggambarkan kondisi stabil perkembangan industri kelapa sawit Indonesia. Simulasi yang diterapkan menggunakan beberapa alternatif kebijakan sebagaimana disajikan pada Tabel 8.

Tabel 8. Simulasi Internal dan Eksternal

No Simulasi Perubahan Dasar Pertimbangan

A. Peubah Internal:

S1 Pajak ekspor sebesar 22.5 % proyeksi harga CPO dunia

S2 Suku bunga harapan riel sebesar 10 % kondisi domestik

S3 Kombinasi Simulasi 1 dan 2 proyeksi dan kondisi

S4 Devaluasi naik 8.82% rata-rata naik 8.82 %/thn

S5 Pendapatan per kapita naik 5 % rata-rata naik 3.46 %/thn

B. Peubah Eksternal:

S6 Produk domestik bruto RRC naik 10 % rata-rata naik 8.9 %/thn

S7 Produk domestik bruto India naik 5 % rata-rata naik 4.15 %/thn

S8 Produk domestik bruto Uni Eropa turun 10 % rata-rata naik 11.03 %/thn