MARKET BRIEF

KERTAS DAN KARTON (PAPER AND PAPERBOARD)

INDONESIAN TRADE PROMOTION CENTRE

SYDNEY

Market Brief 2014 – Produk Kertas dan Karton 1

Kata Pengantar

Dalam rangka melakukan upaya peningkatan ekspor non‐migas Indonesia ke Australia, Indonesian Trade Promotion Centre (ITPC) di Sydney melakukan salah satu tugas pokok dan fungsinya yaitu kegiatan memberikan informasi pasar dalam bentuk MarketBriefProdukKertasdanKarton.

Market Brief Produk Kertas dan Karton berikut merupakan tulisan singkat yang disusun berdasarkan desk study dan diharapkan dapat memberikan informasi terkini mengenai kondisi pasar Australia.

Informasi penulisan Market Brief Produk Kertas dan Karton diperoleh dari sumber primer maupun sekunder. Sumber primer diantaranya berasal dari hasil temuan dan pengamatan lapangan, wawancara dengan nara sumber, baik di dalam pertemuan dan diskusi, di pameran‐pameran maupun di pelbagai kesempatan pertemuan dengan mereka.

Sedangkan sumber sekunder berasal dari laporan‐laporan, surat kabar, majalah, internet dan terbitan‐terbitan lainnya. Sedangkan data yang disajikan bersumber dari Australian Bureau of Statistics (Badan Statistik Australia), maupun dari asosiasi‐ asosiasi yang terkait di Australia‐ beberapa diantaranya diolah kembali.

Kami berharap bahwa, data dan informasi yang terdapat dalam Market Brief Produk Kertas dan Karton ini dapat bermanfaat khususnya bagi para pelaku usaha ekspor yang sedang mengarahkan tujuan ekspor ke Australia. Kritik dan saran untuk perbaikan selanjutnya sangat kami harapkan.

Market Brief 2014 – Produk Kertas dan Karton 2

Daftar Isi

KataPengantar...1 DaftarIsi...2 I. Pendahuluan...41.1 Australia‐ GambaranUmum...4

a. Sekilas Tentang Australia ... 4

b. Perekonomian Australia ... 5

c. Profile Perdagangan Australia ... 9

d. Kinerja Perdagangan Australia ... 12

1.2 DefinisiProduk...12

II. InformasiPasar...14

2.1 IndustriKertasdanKartondiAustralia...14

A. Industri Kertas dan Karton di Australia ... 14

B. Perdagangan Internasional ... 15

C. Daur Hidup Industri ... 16

D. Segmen Produk Kertas dan Karton ... 17

E. Impor dari Dunia ... 18

F. Peluang/ potensi pasar ... 23

G. Regulasi terkait ... 25

H. Tarif ... 26

I. Segmen Produk ... 27

2.2 SaluranDistribusi...34

A. Asosiasi dan Industri ... 34

B. Pelaku Utama Industri ... 34

2.3 Strategi...36

A. Pemanfaatan AANZFTA ... 36

B. Trade Promotion Officer dan Asosiasi Terkait ... 36

C. Pameran ... 37

D. Daftar Importir ... 38

Market Brief 2014 – Produk Kertas dan Karton 3

Daftar Tabel

Table 1. Perdagangan Australia ... 9

Table 2. Harmonised System (HS) produk Kertas dan Karton ... 13

Table 3. Impor Produk Kertas dan Karton Australia ... 19

Table 4. Impor Produk Kertas dan Karton Australia dari Indonesia ... 21

Table 5. Perbandingan Impor Indonesia terhadap Impor Dunia ke Australia ... 22

Table 6. Pelaku Utama Industri Kertas dan Karton Australia ... 35

Daftar Gambar

Gambar 1. Australia ... 4Gambar 2. Indikator Ekonomi Australia. ... 6

Gambar 3. Perdagangan, Pertumbuhan GDP dan Export Australia. ... 7

Gambar 4. Struktur Ekspor Impor Australia. ... 7

Gambar 5. Impor Australia Berdasarkan Sektor 2013. ... 10

Gambar 6. Ekspor Australia Berdasarkan Sektor 2013... 10

Gambar 7. Ekspor dan Impor Utama Australia 2012‐2013. ... 11

Gambar 8. Tujuan Ekspor dan Asal Impor Utama Australia. ... 11

Gambar9.SnapshotIndustriPulp,KertasdanKartonAustralia ... 14

Gambar10.PendapatanIndustriPulp,KertasdanKartonAustralia ... 15

Gambar11.AustraliamerupakanNetImporterIndustriKertas&Karton ... 16

Gambar12.SegmentasiIndustriKertasAustralia. ... 17

Gambar 15. Asal Impor Produk Kertas Stationery di Australia ... 27

Gambar 16. Pangsa pasar produk kertas Sanitary ... 30

Gambar 17. Pangsa pasar Sub‐segmen Kertas Karton Container di Australia ... 31

Gambar 18. Segmen produk Corrugated Paperboard Australia ... 32

Market Brief 2014 – Produk Kertas dan Karton

4

I.

Pendahuluan

1.1

Australia

‐

Gambaran

Umum

a. SekilasTentangAustralia

Australia adalah masyarakat yang stabil, berkebudayaan majemuk dan demokratis disertai dengan angkatan kerja yang terampil dan ekonomi yang kuat dan berdaya saing. Dengan penduduk lebih dari 23,3 juta, Australia adalah satu‐satunya bangsa yang memerintah seluruh benua dan negara dengan wilayah daratan terluas ke‐ enam di dunia. Masyarakat multikultural Australia mencakup penduduk Asli dan pendatang dari sekitar 200 negara.

Sejarah kontemporer Australia secara relatif singkat, dengan pemukiman Eropa pertama didirikan oleh Inggris Raya pada 26 Januari 1788.

Market Brief 2014 – Produk Kertas dan Karton 5 Australia adalah salah satu ekonomi yang paling berdaya tahan, berpertumbuhan tinggi di dunia. Australia memiliki sektor pemerintah yang efisien, pasar buruh yang fleksibel dan sektor bisnis yang berdaya saing tinggi.

Dengan sumber daya alam yang melimpah, Australia memiliki standar hidup yang tinggi sejak abad ke 19. Australia telah melakukan investasi besar dalam infrastruktur sosial, termasuk pendidikan, pelatihan, kesehatan dan transportasi. Angkatan kerja Australia yang berjumlah sekitar 11 juta sangat terlatih. Banyak manajer senior dan staf teknik memiliki pengalaman internasional, sementara hampir setengah angkatan kerja Australia memiliki kualifikasi universitas, kejuruan atau diploma.

Dalam ekonomi global, keterampilan bahasa merupakan kemampuan penting bagi angkatan kerja. Walaupun Australia adalah negara berpenutur bahasa Inggris, lebih dari 5 juta penduduknya berbicara bahasa kedua.

Australia menawarkan pengenalan budaya bisnis Barat dengan angkatan kerja yang mampu beroperasi dalam kedua lingkungan bisnis Asia dan Barat, karena Australia memiliki sejumlah besar ketrampilan bahasa Asia di kawasan.

Keterampilan bahasa dan kemampuan‐ kemampuan lain yang menarik perusahaan asing sebagian merupakan hasil dari masyarakat Australia yang majemuk secara budaya.

Para migran memiliki pengaruh yang nyata pada semua aspek masyarakat Australia. Selama lebih dari 60 tahun migrasi terencana pasca‐perang, Australia telah menerima lebih dari 8 juta migran dari lebih 200 negara, termasuk lebih dari 800.000 pengungsi. Penduduk Australia telah meningkat menjadi lebih dari 23,3 juta terhitung pada akhir tahun 2013 lalu.

b. PerekonomianAustralia

Ekonomi Australia mengalami pasang surut selama beberapa kurun waktu beberapa tahun terakhir ini. Pertumbuhan GDP (real GDP) Australia mengalami penurunan cukup signifikan selama tahun 2013 (2,4%), dibandingkan dengan pertumbuhan tahun sebelumnya (3,7%). Kondisi ini diperkirakan akan mengalami perbaikan selama tahun 2014, dengan pertumbuhan diperkirakan akan berkisar pada tingkat 2,6%.

Market Brief 2014 – Produk Kertas dan Karton

6

Walaupun mengalami tantangan ekonomi yang cukup berat, Australia dinilai masih tetap relatif kuat dan baik dibanding negara‐ negara OECD lainnya. Diperkirakan, Australia masih akan menghadapi berbagai tantangan untuk beberapa tahun mendatang, baik dari faktor eksternal maupun dari kondisi internal Australia.

Peringkat Australia pada tahun 2013/2014 ini masih merupakan salah satu negara dengan peringkat tertinggi di dunia, yaitu memperoleh peringkat AAA dari seluruh lembaga pemeringkat kredit global (Moody’s, S&P, Fitch). Hal ini tentunya menunjukkan kekuatan dan prospek ekonomi Australia yang tetap positif, dengan rendahnya tingkat hutang, pengangguran serta perkiraan potensi investasi usaha yang masuk.

Produk Domestik Bruto (GDP) Australia untuk tahun 2013 adalah sekitar US$1,502.1 milliar dan diperkirakan akan mengalami penurunan menurun untuk tahun 2014, yaitu menjadi sekitar US$1,435.8 miliar. Walaupun demikian, Pertumbuhan Produk Domestik Bruto Riil (real GDP) justru mengalami peningkatan, dimana untuk tahun 2013 diperkirakan berkisar 2,4%, sementara untuk tahun 2014 meningkat menjadi 2,6%. menurun dibanding tahun 2012 yang memiliki tingkat pertumbuhan sekitar 3,7%.

Tinkat inflasi relatif cukup rendah selama 2 tahun terakhir ini, dimana untuk thaun 2013 tingkat inflasi adalah sekitar 2,2%. Untuk tahun 2013 diperkirakan akan sedikit meningkat yaitu sekitar 2,3%. Australia juga memiliki neraca defisit yang semakin menurun yaitu sekitar 3,5% dari GDP pada tahun 2013, sementara untuk tahun 2014 diperkirakan akan menurun menjadi sebesar 2,6% dari GDP.

Gambar 2. Indikator Ekonomi Australia. (Sumber : DFAT, diolah kembali)

Market Brief 2014 – Produk Kertas dan Karton 7 Kondisi ekonomi Australia dewasa ini masih lebih baik daripada kondisi ekonomi negara‐ negara OECD lainnya, khususnya negara‐ negara Eropa, Amerika Serikat, dan lain sebagainya. Trend pertumbuhan menunjukkan kinerja yang meningkat, seperti misalnya perdagangan ekspor yang terus meningkat dimana di sisi lain laju impor memiliki laju pertumbuhan yang menurun.

Sebagaimana terlihat di Gambar 4, produk ekspor Australia masih tetap didominasi oleh ekspor dari sektor primer, seperti hasil alam (pertambangan dan energi), peternakan dan pertanian.

Sektor pertambangan memegang peranan yang sangat dominan didalam perekonomian Australia dewasa ini, dimana ekspor Australia sebagai terbesar berasal dari sektor ini, yang diperkuat dengan adanya penguatan nilai mata uang Australia semakin memantapkan posisi nilai ekspor Australia dari sektor ini.

Gambar 3. Perdagangan, Pertumbuhan GDP dan Export Australia. (Sumber : DFAT, diolah kembali)

Gambar 4. Struktur Ekspor Impor Australia. (Sumber : DFAT, diolah kembali)

Market Brief 2014 – Produk Kertas dan Karton

8

Sementara untuk beberapa industri yang lain mengalami penurunan sebagai dampak dari kondisi eksternal Australia, maupun akibat dari menguatnya nilai mata uang Australia. Seperti industri jasa, baik sektor turisme maupun sektor pendidikan saat ini mengalami masa‐ masa yang cukup ketat.

Demikian pula dengan sektor manufaktur maupun sektor retail, mengingat penguatan mata uang Australia, berkurangnya permintaan dari negara‐ negara Eropa maupun Amerika Serikat, dan lain sebagainya. Kondisi ini membuat Australia mengalami apa yang disebut sebagai “twospeedeconomy”.

Walaupun Australia mengalami berbagai tantangan dalam mempertahankan kondisi perekonomiannya dan menghadapi perkembangan kondisi ekonomi eksternal, posisi Australia tetap merupakan salah satu negara maju yang memiliki posisi anggaran terkuat.

Kuatnya kinerja ekonomi Australia, antara lain dipengaruhi oleh faktor‐faktor berikut :

Kuatnya institusi ekonomi Australia, terutama kuat dan stabilnya sistem keuangan dan perbankan Australia. Perbankan Australia menduduki posisi‐ posisi tertinggi didalam peringkat perbankan dunia, dimana 4 dari 9 institusi perbankan dengan peringkat tertinggi dunia adalah perbankan Australia. Lingkungan perdagangan dan investasi Australia yang fleksibel dan terbuka,

serta kebijakan ekonomi yang efektif, mendukung pertumbuhan dan inovasi bisnis di Australia.

Hubungan yang dekat antara Australia dengan negara‐ negara Asia dalam bidang perdagangan dan ekonomi, membantu dukungan terhadap pertumbuhan dan ketenagakerjaan. Negara‐ negara Asia memiliki tingkat pertumbuhan ekonomi yang sangat tinggi selama beberapa tahun terakhir ini. China, India, Korea Selatan, dan negara‐ negara ASEAN memiliki perkembangan ekonomi yang terus solid dan tinggi selama ini‐ dimana Australia memiliki hubungan dagang dan ekonomi yang sangat erat dengan negara‐ negara tersebut. Nilai perdagangan Australia dengan negara‐ negara tersebut terus meningkat, sementara perekonomian global cenderung masih lemah.

Pemerintah Australia menerbitkan buku putih bertajuk Australia didalam Abad Asia (AustraliaintheAsiaCenturyWhitePaperPolicy) yang merupakan strategi Australia dalam mengantisipasi perkembangan ekonomi global dan regional serta langkah‐ langkah yang harus dilakukan oleh Australia untuk dapat

Market Brief 2014 – Produk Kertas dan Karton 9 mengambil manfaat perkembangan tersebut bagi perekonomian Australia dimasa mendatang. Salah satu hal terpenting adalah perlunya Australia secara lebih proaktif dapat lebih mengenal, memahami dan berinteraksi dengan bangsa dan negara Asia‐ melalui program‐ program seperti the New Colombo Plan, sehingga Australia dapat lebih mengintegrasikan diri dengan kawasan ekonomi terkuat di dunia saat ini.

Keberhasilan langkah‐ langkah stimulus moneter dan fiskal mendukung pertumbuhan ekonomi selama krisis keuangan global.

Optimalnya pertumbuhan di sektor pertambangan dan sumber daya alam diharapkan membuat perdagangan Australia akan mencapai tingkat tertinggi mereka selama 140 tahun.

c. ProfilePerdaganganAustralia

Total nilai perdagangan Australia hingga Agustus 2014 (annualised) menurun kurang lebih 2.0% dibanding nilai perdagangan selama tahun 2013, yaitu sebesar US$317,20 miliar. Sementara selama tahun 2013 perdagangan Australia menurun 4.3% bila dibanding tahun sebelumnya, yaitu menjadi sebesar US$485.33 miliar. Hal ini sebagaimana terlihat pada tabel 1.

Komoditas sumber daya alam termasuk hasil tambang, minyak dan gas mencakup 48.0% dari total ekspor Australia. Sektor terbesar kedua adalah sektor jasa (pendidikan dan travel) yang mencakup 8.8%. Di urutan ke3 adalah ekspor komoditi pertanian/ peternakan, dalam hal ini daging sapi, yang mencakup 1.8% dari total ekspor Australia.

Table1.PerdaganganAustralia

(Sumber: Australian Bureau of Statistics)

Description

Million Chg Y/Y Million Chg Y/Y

(US%) (%) (US%) (%) Q1 Q2 Jul-Aug Jan-Aug (annualised)

Export 256,498 -5.2% 252,673 -1.5% 61,696 61,387 42,504 165,587 -1.7% Import 250,698 6.8% 232,658 -7.2% 55,138 57,191 39,288 151,617 -2.2% Net Export 5,800 -83.9% 20,015 245.1% 6,557 4,196 3,216 13,969 4.7%

2012 2013

Value (Million US$) Change Y/Y (%)

Market Brief 2014 – Produk Kertas dan Karton

10

Gambar6.EksporAustraliaBerdasarkanSektor2013. (Sumber:DFAT)

Gambar 5. ImporAustraliaBerdasarkanSektor2013.

Market Brief 2014 – Produk Kertas dan Karton 11 Dari sisi impor, sektor personal travel memberikan kontribusi impor terbesar bagi Australia, dimana peningkatan nilai tukar mata uang Dollar Australia memberikan nilai tambah bagi perjalanan ke luar negeri masyarakat Australia yang merupakan salah satu masyarakat dengan tingkat pendapatan tertinggi di dunia.

Komposisi impor diikuti dengan impor bahan bakar minyak, kendaraan bermotor, peralatan elektronik untuk telekomunikasi dan komputer, obat‐ obatan, dan lain sebagainya.

Khusus uintuk perdagangan barang (merchandise), sumber daya alam merupakan sektor yang memberikan kontribusi ekspor terbesar bagi Australia, dimana hasil tambang seperti Bijih besi, batu batra, emas dan gas alam merupakan produk‐ produk hasil tambang terbesar yang diekspor oleh Australia.

Sementara untuk sisi impor, Australia mengimpor minyak mentah sebesar lebih dari $20 miliar selama tahun 2013 lalu, demikian pula dengan bahan bakar yang telah diolah memberikan kontribusi impor yang cukup besar, yaitu sebesar hampir mencapai $18,3 miliar. Sehingga nilai impor bahan bakar Australia mencapai nilai kurang lebih $38,3 miliar.

Impor terbesar utama setelah itu adalah impor kendaraan bermotor, yang mencakup $18,3 miliar. Kemudian diikuti oleh impor peralatan telekomunikasi dan juga obat‐ obatan. Hal ini bisa dilihat dari Gambar 7 tersebut diatas.

Gambar7.EkspordanImporUtamaAustralia2012‐2013.

(Sumber : DFAT)

Gambar8.TujuanEkspordanAsalImporUtamaAustralia.

Market Brief 2014 – Produk Kertas dan Karton

12

China, Jepang, Korea Selatan, Amerika Serikat dan India merupakan rekan dagang utama Australia selama tahun 2013. Mayoritas perdagangan Australia berasal dari negara‐ negara anggota forum Asia‐Pacific Economic Cooperation (APEC), khususnya negara‐ negara Asia ditambah Amerika Serikat.

d. KinerjaPerdaganganAustralia

Walaupun Perdagangan barang dan jasa Australia mengalami tekanan yang cukup berat selama beberapa tahun terakhir ini, dimana faktor kondisi perekonomian global berpengaruh cukup signifikan terhadap perekonomian Australia‐ namun dari sisi kinerja perdagangan, Australia masih membukukan kinerja yang sehat dan baik.

Neraca perdagangan Australia untuk tahun 2014 ini diperkirakan akan dapat mencapai nilai lebih dari US$21 miliar (annualisasi), atau meningkat hampir 5% dibanding posisi neraca perdagangan tahun 2013. Walaupun demikian, volume perdagangan yang cenderung menurun selama 2 tahun terakhir perlu mendapat perhatian secara lebih mendalam diwaktu‐ waktu mendatang.

Pergantian pemerintahan dari Partai Buruh ke Partai Koalisi pada bulan September 2013 lalu cukup berpengaruh pada strategi ekonomi yang akan dijalankan oleh Australia. Walaupun demikian, fokus kepada kawasan ekonomi Asia yang memiliki tingkat pertumbuhan tinggi dewasa ini‐ tetap menjadi sasaran pemerintah Australia yang baru. Buku putih kebijakan ekonomi Australia, yang lebih dikenal dengan istilah Australian White Paper Policy‐ merupakan pedoman dan strategi jangka panjang Australia didalam mengantisipasi perkembangan perekonomian regional dan global, sehingga Australia dapat mengoptimalkan kondisi ini bagi perkembangan ekonominya.

1.2

Definisi

Produk

Produk yang dianalisa dalam Market Brief ini adalah produk Kertas dan Karton. Produk ini secara garis besar terbagi atas 5 kelompok, yaitu :

1. Kertas stationary (stationarypaper) 2. Karton pembungkus (cartoncontainer) 3. Karton berkerut (Corrugatedpaperboard)

Market Brief 2014 – Produk Kertas dan Karton 13 4. Kertas sanitasi (sanitarypaper)

5. Kertas pembungkus (paperbag)

Untuk keperluan pembahasan didalam Market Brief ini, masing‐ masing kelompok produk akan terdiri dari beberapa kelompok HS, sesuai dengan jenis produk yang bersangkutan. Hal ini berguna untuk melakukan analisa pasar dari masing‐ masing produk tersebut.

Group HarmonisedSystem

Kertas stationay (stationary paper) 4801, 4802,4805, 4807, 4809, 4810, 4811,

4816, 4817, 4820, 4821

Karton pembungkus (carton container) 4819, 4823

Karton korugasi (corrugated paperboard) 4808

Produk kertas sanitasi (Sanitary paper) 4803, 4818

Paper bag dan produk kertas lainnya 4804, 4806, 4812, 4813, 4814, 4815, 4822

Market Brief 2014 – Produk Kertas dan Karton

14

II.

Informasi Pasar

2.1

Industri

Kertas

dan

Karton

di

Australia

A. IndustriKertasdanKartondiAustralia

Industri Manufaktur Pulp, Paper dan Paperboard Australia secara umum mengalami pelemahan dalam satu dekade terakhir ini, dikarenakan oleh adanya penurunan konsumsi produk‐ produk hilir dari industri ini. Khususnya di industri

printing dan publishing yang telah kehilangan cukup banyak pangsa pasar‐ yang

disebabkan oleh alternatif‐ alternatif produk elektronik (seperti : internet, e‐books, dan lain sebagainya). Selain itu, kesadaran konsumen Australia terhadap konservasi bahan baku kertas, menyebabkan semakin meningkatnya trend

paperlessoffice serta penggunaan kertas‐ kertas daur ulang. Diperkirakan terjadi

rata‐ rata penurunan konsumsi kertas printing sekitar 6,5% per tahunnya selama 5 tahun terakhir ini.

Selain itu, industri manufaktur Australia untuk produk‐ produk paperboard dan

cardboard Australia mengalami tantangan yang cukup berat dari produsen‐

produsen luar negeri, untuk mempertahankan pangsa pasar mereka, mengingat faktor‐ faktor biaya dalam negeri yang cukup tinggi membuat beban yang sangat berat bagi industri dalam negeri untuk dapat bersaing.

Gambar9.SnapshotIndustriPulp,KertasdanKartonAustralia

(sumber:IBISWorld,Pulp,PaperandPaperboardManufacturinginAustraliaJune 2014)

Market Brief 2014 – Produk Kertas dan Karton 15 Konsumsi produk‐ produk kertas di Australia

mengalami penurunan dari waktu ke waktu, dimana pertumbuhan pendapatan industri lebih dikarenakan oleh peningkatan harga produk di Australia.

Selain faktor biaya‐ biaya dalam negeri yang meningkat sebagai akibat penguatan mata uang Dollar Australia terhadap mata uang utama dunia lainnya, industri kertas dan karton Australia juga mengalami tekanan terhadap kinerja usaha mereka dari penerapan pajak karbon (carbon tax) sejak ditetapkan pada bulan Juli tahun 2012 lalu‐

walaupun pada akhirnya pajak tersebut dihapuskan oleh Senat Australia, yang didominasi oleh partai Koalisi pada bulan Juni 2014 yang juga telah mengambil‐ alih pemerintahan federal Australia sejak tahun 2013 lalu.

Beberapa pelaku utama industri Kertas dan Karton Australia melakukan investasi untuk meningkatkan kemampuan fasilitas manufaktur didalam negeri, dimana diharapkan diwaktu‐ waktu mendatang, industri Kertas dan Karton Australia dapat beroperasi secara lebih efisien untuk dapat mengimbangi industri di luar negeri yang memiliki keunggulan dan daya saing didalam biaya‐ biaya operasional mereka.

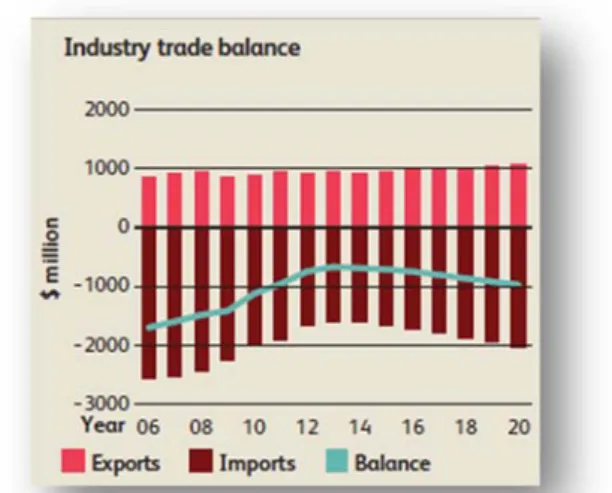

B. PerdaganganInternasional

Australia merupakan negara dengan komposisi bersih sebagai importir (net

importerofpulp,paperandpaperboard) selama 20 tahun teakhir. Komposisi impor

untuk konsumsi kertas dan karton di Australia diperkirakan lebih dari 53% pada tahun 2013‐2014, dimana produsen lokal mengalami kecenderungan penurunan pangsa pasar dari waktu ke waktu. Tingkat persaingan ini menekan harga‐ harga yang ditawarkan oleh produsen lokal, sehingga mereka juga dapat bersaing dengan produk‐ produk impor.

Gambar 10. Pendapatan Industri Pulp,

KertasdanKartonAustralia

(sumber : IBISWorld, Pulp, Paper and PaperboardManufacturinginAustraliaJune 2014)

Market Brief 2014 – Produk Kertas dan Karton

16

C. DaurHidupIndustri

Berdasarkan analisis yang dilakukan oleh IBISWorld pada tahun 2008‐09, diperkirakan bahwa industri ini akan mengalami penurunan permintaan dengan tingkat penurunan sekitar 2,3% pertahun selama 5 tahun sejak tahun 2013‐14. Penurunan ini selain disebabkan oleh penurunan permintaan produk‐ produk hilir sebagai akibat dari subsitusi oleh peralatan‐ peralatan elektronik.

Selain itu, persaingan dari produk‐ produk impor, peraturan‐ peraturan terkait dengan kelestarian lingkungan turut berperan untuk memperberat perkembangan industri ini di Australia. Hal‐ hal tersebut mendorong terjadinya persaingan dengan dasar harga (price based competition) untuk dapat mempertahankan pangsa pasar masing‐ masing.

Profitabilitas mengalami penurunan dari tahun ke tahun, yang memaksa beberapa produsen pulp, kertas dan karton Australia menutup usaha ataupun menurunkan skala usaha mereka. Diperkirakan bahwa terjaddi penurunan rata‐ rata 1,9% pertahun selama 10 tahun hingga tahun 2018‐19.

Beberapa operator utama industri pulp, kertas dan karton Australia melakukan upaya peningkatan produktifitas dengan mengembangkan penggunaan teknologi baru yang membuat operasional lebih efisien, serta mampu memperluas jenis produk, antara lain termasuk kertas daur ulang (recycledpapers).

Gambar 11. Australia merupakan Net

ImporterIndustriKertas&Karton

(sumber : IBISWorld, Pulp, Paper and PaperboardManufacturinginAustraliaJune 2014)

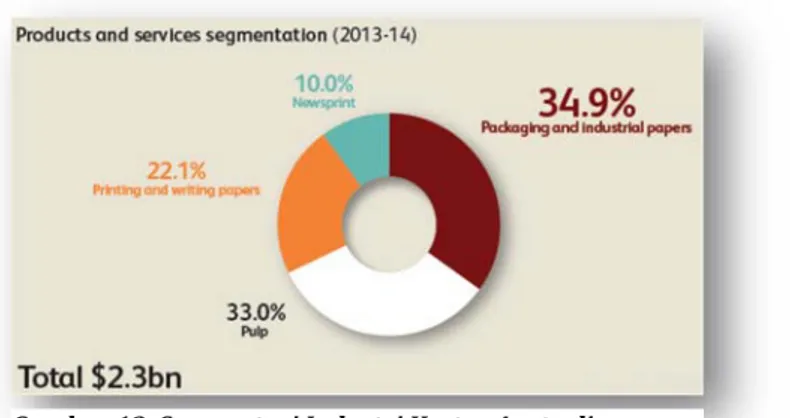

Market Brief 2014 – Produk Kertas dan Karton 17 D. SegmenProdukKertasdanKarton

Secara umum industri kertas dan karton Australia terbagi atas beberapa segmen, dimana 3 segmen utama relatif memiliki pangsa yang seimbang di dalam industri ini, yaitu segmen industri; segmen kertas koran, cetak dan tulis; serta segmen pulp. Berdasarkan jenis produk yang dihasilkan, produk industri Kertas dan Karton di Australia terbagai atas sebagai berikut :

Pulp

Produksi Pulp Australia mencakup 33% dari keseluruhan pendapatan industri ini. Dari keseluruhan produksi pulp, 30% merupakan mechanical pulp‐ yang merupakan bahan baku untuk produksi kertas koran dan kertas‐ kertas highgrade

lainnya. Sisanya, sebesar 70% produksi pulp Australia merupakan chemical atau semi‐chemical pulp.

Industri pulp dalam negeri Australia relatif masih baik, dan memiliki peluang untuk meningkat dari sisi pendapatan maupun produksi, terkait dengan kecenderungan peningkatan harga pulp dunia, serta adanya pengembangan pabrik pulp baru di Tasmania.

KertasKoran

Pasar kertas koran mencakup kurang lebih 10,0% dari total pendapatan industri kertas dan karton Australia. Permintaan kertas koran mengalami penurunan selama 5 tahun terakhir, sebagai akibat dari perubahan perilaku konsumen yang

Gambar12.SegmentasiIndustriKertasAustralia.

(sumber : IBISWorld, Pulp, Paper and Paperboard ManufacturinginAustraliaJune2014)

Market Brief 2014 – Produk Kertas dan Karton

18

cenderung lebih menggunakan media elektronik, yang juga menyebabkan penurunan pendapatan dari iklan.

KertasCetakdanTulis

Kertas cetak dan kertas tulis mencakup sekitar 22,1% dari pendapatan industri pada tahun 2013‐14 di Australia. Perkembangan selama 5 tahun terakhir, terjadi peningkatan volume impor disatu sisi serta penurunan ekspor disisi lainnya. Hal ini disebabkan oleh menguatnya nilai mata uang Dollar Australia selama beberapa waktu terakhir, yang menyebabkan terjadinya defisit perdagangan disektor ini.

KertasKartondanIndustri

Permintaan kertas karton dan industri untuk keperluan pengepakan ditentukan oleh beberapa faktor, antara lain : aktivitas ekonomi, belanja konsumsi, dan produksi industri. Permintaan industri untuk produk ini relatif tetap baik dan cenderung meningkat selama 5 tahun terakhir.

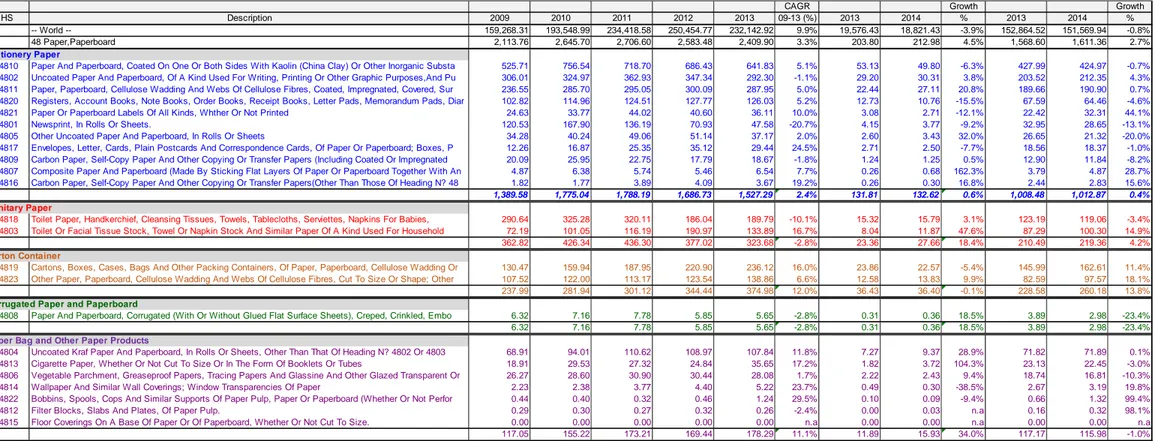

E. ImpordariDunia

Data mengenai impor produk‐ produk kertas dan karton, disusun berdasarkan

HarmonisedSystem2012. Produk‐ produk kertas tersebut diklasifikasikan menjadi

5 sub‐produk, yaitu : (a) writing paper (incl. stationery), (b) sanitary paper, (c)

carton container, (d) corrugated paper and paperboard, dan (e) other paper

products.

Data impor produk‐ produk kertas dan karton di Australia, dapat dilihat pada Tabel 3 berikut ini :

Market Brief 2014 – Produk Kertas dan Karton 19

Stationery Paper

4810 Paper And Paperboard, Coated On One Or Both Sides With Kaolin (China Clay) Or Other Inorganic Substa 525.71 756.54 718.70 686.43 641.83 5.1% 53.13 49.80 -6.3% 427.99 424.97 -0.7% 4802 Uncoated Paper And Paperboard, Of A Kind Used For Writing, Printing Or Other Graphic Purposes,And Pu 306.01 324.97 362.93 347.34 292.30 -1.1% 29.20 30.31 3.8% 203.52 212.35 4.3% 4811 Paper, Paperboard, Cellulose Wadding And Webs Of Cellulose Fibres, Coated, Impregnated, Covered, Sur 236.55 285.70 295.05 300.09 287.95 5.0% 22.44 27.11 20.8% 189.66 190.90 0.7% 4820 Registers, Account Books, Note Books, Order Books, Receipt Books, Letter Pads, Memorandum Pads, Diar 102.82 114.96 124.51 127.77 126.03 5.2% 12.73 10.76 -15.5% 67.59 64.46 -4.6% 4821 Paper Or Paperboard Labels Of All Kinds, Whther Or Not Printed 24.63 33.77 44.02 40.60 36.11 10.0% 3.08 2.71 -12.1% 22.42 32.31 44.1% 4801 Newsprint, In Rolls Or Sheets. 120.53 167.90 136.19 70.93 47.58 -20.7% 4.15 3.77 -9.2% 32.95 28.65 -13.1% 4805 Other Uncoated Paper And Paperboard, In Rolls Or Sheets 34.28 40.24 49.06 51.14 37.17 2.0% 2.60 3.43 32.0% 26.65 21.32 -20.0% 4817 Envelopes, Letter, Cards, Plain Postcards And Correspondence Cards, Of Paper Or Paperboard; Boxes, P 12.26 16.87 25.35 35.12 29.44 24.5% 2.71 2.50 -7.7% 18.56 18.37 -1.0% 4809 Carbon Paper, Self-Copy Paper And Other Copying Or Transfer Papers (Including Coated Or Impregnated 20.09 25.95 22.75 17.79 18.67 -1.8% 1.24 1.25 0.5% 12.90 11.84 -8.2% 4807 Composite Paper And Paperboard (Made By Sticking Flat Layers Of Paper Or Paperboard Together With An 4.87 6.38 5.74 5.46 6.54 7.7% 0.26 0.68 162.3% 3.79 4.87 28.7% 4816 Carbon Paper, Self-Copy Paper And Other Copying Or Transfer Papers(Other Than Those Of Heading N? 48 1.82 1.77 3.89 4.09 3.67 19.2% 0.26 0.30 16.8% 2.44 2.83 15.6%

1,389.58 1,775.04 1,788.19 1,686.73 1,527.29 2.4% 131.81 132.62 0.6% 1,008.48 1,012.87 0.4%

Sanitary Paper

4818 Toilet Paper, Handkerchief, Cleansing Tissues, Towels, Tablecloths, Serviettes, Napkins For Babies, 290.64 325.28 320.11 186.04 189.79 -10.1% 15.32 15.79 3.1% 123.19 119.06 -3.4%

4803 Toilet Or Facial Tissue Stock, Towel Or Napkin Stock And Similar Paper Of A Kind Used For Household 72.19 101.05 116.19 190.97 133.89 16.7% 8.04 11.87 47.6% 87.29 100.30 14.9%

362.82 426.34 436.30 377.02 323.68 -2.8% 23.36 27.66 18.4% 210.49 219.36 4.2%

Carton Container

4819 Cartons, Boxes, Cases, Bags And Other Packing Containers, Of Paper, Paperboard, Cellulose Wadding Or 130.47 159.94 187.95 220.90 236.12 16.0% 23.86 22.57 -5.4% 145.99 162.61 11.4%

4823 Other Paper, Paperboard, Cellulose Wadding And Webs Of Cellulose Fibres, Cut To Size Or Shape; Other 107.52 122.00 113.17 123.54 138.86 6.6% 12.58 13.83 9.9% 82.59 97.57 18.1%

237.99 281.94 301.12 344.44 374.98 12.0% 36.43 36.40 -0.1% 228.58 260.18 13.8%

Corrugated Paper and Paperboard

4808 Paper And Paperboard, Corrugated (With Or Without Glued Flat Surface Sheets), Creped, Crinkled, Embo 6.32 7.16 7.78 5.85 5.65 -2.8% 0.31 0.36 18.5% 3.89 2.98 -23.4%

6.32 7.16 7.78 5.85 5.65 -2.8% 0.31 0.36 18.5% 3.89 2.98 -23.4%

Paper Bag and Other Paper Products

4804 Uncoated Kraf Paper And Paperboard, In Rolls Or Sheets, Other Than That Of Heading N? 4802 Or 4803 68.91 94.01 110.62 108.97 107.84 11.8% 7.27 9.37 28.9% 71.82 71.89 0.1% 4813 Cigarette Paper, Whether Or Not Cut To Size Or In The Form Of Booklets Or Tubes 18.91 29.53 27.32 24.84 35.65 17.2% 1.82 3.72 104.3% 23.13 22.45 -3.0% 4806 Vegetable Parchment, Greaseproof Papers, Tracing Papers And Glassine And Other Glazed Transparent Or 26.27 28.60 30.90 30.44 28.08 1.7% 2.22 2.43 9.4% 18.74 16.81 -10.3%

4814 Wallpaper And Similar Wall Coverings; Window Transparencies Of Paper 2.23 2.38 3.77 4.40 5.22 23.7% 0.49 0.30 -38.5% 2.67 3.19 19.8%

4822 Bobbins, Spools, Cops And Similar Supports Of Paper Pulp, Paper Or Paperboard (Whether Or Not Perfor 0.44 0.40 0.32 0.46 1.24 29.5% 0.10 0.09 -9.4% 0.66 1.32 99.4%

4812 Filter Blocks, Slabs And Plates, Of Paper Pulp. 0.29 0.30 0.27 0.32 0.26 -2.4% 0.00 0.03 n.a 0.16 0.32 98.1%

4815 Floor Coverings On A Base Of Paper Or Of Paperboard, Whether Or Not Cut To Size. 0.00 0.00 0.00 0.00 0.00 n.a 0.00 0.00 n.a 0.00 0.00 n.a

117.05 155.22 173.21 169.44 178.29 11.1% 11.89 15.93 34.0% 117.17 115.98 -1.0%

Table 3. Impor Produk Kertas dan Karton Australia

Market Brief 2014 – Produk Kertas dan Karton

20

Secara umum, impor produk kertas dan karton ke Australia mengalami peningkatan rata‐ rata (CAGR) yaitu sebesar 3,3% pertahun untuk periode 2009 hingga 2013. Sementara untuk tahun 2014 hingga bulan Agustus, terjadi peningkatan sebesar 2,7% dibanding periode yang sama tahun sebelumnya.

Impor produk kertas didominasi oleh produk writingpapersandpaperboard (incl.

stationery,newsprint, dll), yang mencakup kurang lebih 63% dari total keseluruhan

impor untuk produk kertas dan karton ke Australia, hingga akhir Agustus 2014‐ yaitu sebesar A$1,013 juta.

Impor produk kertas writing papersandpaperboad relatif stabil selama beberapa tahun terakhir ini, dimana pertumbuhan impor rata‐ rata sekitar 2,4% pertahun untuk periode 2009‐2013. Sementara selama tahun 2014 hingga Agustus, nilai impor relatif stabil dan hanya meningkat sekitar 0,4% dibanding periode yang sama tahun sebelumnya.

Penurunan impor hanya terjadi pada jenis corrugated paper & paperboard, yang mengalami penurunan rata‐ rata 2,8% pertahun selama periode 2009‐2013. Sementara untuk periode tahun 2014 hingga Agustus, impor menurun sebesar 23,4% dibanding periode yang sama tahun sebelumnya. Penurunan impor ini searah dengan kondisi bahwa pemenuhan kebutuhan produkcorrugatedpapter&

Market Brief 2014 – Produk Kertas dan Karton 21

4802 Uncoated Paper And Paperboard, Of A Kind Used For Writing, Printing Or Other Graphic Purposes,And Pu 41.87 36.11 9.33 6.55 5.80 -39.0% 0.73 3.86 426.7% 4.42 12.65 186.1%

4810 Paper And Paperboard, Coated On One Or Both Sides With Kaolin (China Clay) Or Other Inorganic Substa 5.04 8.92 14.18 13.67 13.05 26.8% 1.25 0.40 -67.9% 8.89 4.83 -45.7%

4801 Newsprint, In Rolls Or Sheets. 11.37 17.32 12.44 9.38 8.12 -8.1% 0.51 0.30 -41.5% 5.70 2.69 -52.8%

4820 Registers, Account Books, Note Books, Order Books, Receipt Books, Letter Pads, Memorandum Pads, Diar 7.17 7.82 5.28 3.20 1.96 -27.7% 0.21 0.59 185.5% 1.07 1.57 46.7%

4811 Paper, Paperboard, Cellulose Wadding And Webs Of Cellulose Fibres, Coated, Impregnated, Covered, Sur 2.64 3.63 4.20 4.40 2.18 -4.7% 0.50 0.53 6.7% 1.31 1.20 -8.8%

4817 Envelopes, Letter, Cards, Plain Postcards And Correspondence Cards, Of Paper Or Paperboard; Boxes, P 1.95 2.34 3.31 3.41 2.00 0.7% 0.06 0.00 -96.8% 1.56 0.88 -43.2%

4805 Other Uncoated Paper And Paperboard, In Rolls Or Sheets 1.60 2.19 1.44 0.52 0.41 -28.8% 0.00 0.07 n.a 0.24 0.52 118.8%

4821 Paper Or Paperboard Labels Of All Kinds, Whther Or Not Printed 0.19 0.24 0.32 0.20 0.24 5.8% 0.01 0.01 -33.6% 0.11 0.04 -62.1%

4816 Carbon Paper, Self-Copy Paper And Other Copying Or Transfer Papers(Other Than Those Of Heading N? 48 0.06 0.07 0.08 0.08 0.17 30.5% 0.00 0.00 n.a 0.14 0.02 -88.9%

4807 Composite Paper And Paperboard (Made By Sticking Flat Layers Of Paper Or Paperboard Together With An 0.01 0.02 0.01 0.00 0.00 -100.0% 0.00 0.00 n.a 0.00 0.00 n.a

4809 Carbon Paper, Self-Copy Paper And Other Copying Or Transfer Papers (Including Coated Or Impregnated 0.00 0.05 0.00 0.07 0.00 n.a 0.00 0.00 n.a 0.00 0.00 n.a

71.91 78.69 50.59 41.46 33.93 -17.1% 3.27 5.77 76.5% 23.44 24.40 4.1%

Sanitary Paper

4803 Toilet Or Facial Tissue Stock, Towel Or Napkin Stock And Similar Paper Of A Kind Used For Household 8.87 21.53 18.65 29.20 21.35 24.5% 1.29 2.30 78.2% 17.10 16.61 -2.9%

4818 Toilet Paper, Handkerchief, Cleansing Tissues, Towels, Tablecloths, Serviettes, Napkins For Babies, 4.47 4.75 4.94 4.16 5.88 7.1% 0.14 0.44 214.2% 5.45 2.08 -61.8%

13.34 26.28 23.59 33.36 27.23 19.5% 1.43 2.75 91.6% 22.55 18.69 -17.1%

Carton Container

4823 Other Paper, Paperboard, Cellulose Wadding And Webs Of Cellulose Fibres, Cut To Size Or Shape; Other 15.75 16.75 15.84 18.38 16.09 0.5% 0.87 1.00 16.1% 9.67 10.51 8.6% 4819 Cartons, Boxes, Cases, Bags And Other Packing Containers, Of Paper, Paperboard, Cellulose Wadding Or 6.82 7.63 8.05 8.37 9.16 7.6% 0.85 0.87 2.8% 6.00 6.67 11.1%

22.57 24.38 23.89 26.75 25.24 2.8% 1.71 1.88 9.5% 15.68 17.18 9.6%

Corrugated Paper and Paperboard

4808 Paper And Paperboard, Corrugated (With Or Without Glued Flat Surface Sheets), Creped, Crinkled, Embo 0.28 0.21 0.26 0.15 0.16 -13.3% 0.01 0.00 -100.0% 0.11 0.07 -38.0%

0.28 0.21 0.26 0.15 0.16 -13.3% 0.01 0.00 -100.0% 0.11 0.07 -38.0%

Paper Bag and Other Paper Products

4806 Vegetable Parchment, Greaseproof Papers, Tracing Papers And Glassine And Other Glazed Transparent Or 2.32 1.86 2.31 2.47 2.22 -1.1% 0.21 0.06 -72.9% 1.49 1.26 -15.6% 4804 Uncoated Kraf Paper And Paperboard, In Rolls Or Sheets, Other Than That Of Heading N? 4802 Or 4803 0.55 0.89 0.11 0.05 0.25 -17.8% 0.04 0.06 57.8% 0.09 0.37 319.2%

4813 Cigarette Paper, Whether Or Not Cut To Size Or In The Form Of Booklets Or Tubes 0.62 0.23 0.15 0.48 0.36 -12.6% 0.01 0.00 -100.0% 0.13 0.11 -14.4%

4814 Wallpaper And Similar Wall Coverings; Window Transparencies Of Paper 0.00 0.00 0.00 0.00 0.01 73.7% 0.00 0.00 -100.0% 0.01 0.00 -48.6%

4812 Filter Blocks, Slabs And Plates, Of Paper Pulp. 0.00 0.00 0.00 0.00 0.00 n.a 0.00 0.00 n.a 0.00 0.00 n.a

4815 Floor Coverings On A Base Of Paper Or Of Paperboard, Whether Or Not Cut To Size. 0.00 0.00 0.00 0.00 0.00 n.a 0.00 0.00 n.a 0.00 0.00 n.a

4822 Bobbins, Spools, Cops And Similar Supports Of Paper Pulp, Paper Or Paperboard (Whether Or Not Perfor 0.32 0.24 0.09 0.08 0.00 -71.6% 0.00 0.00 n.a 0.00 0.00 n.a

3.81 3.22 2.66 3.08 2.85 -7.0% 0.26 0.11 -56.1% 1.71 1.74 1.7%

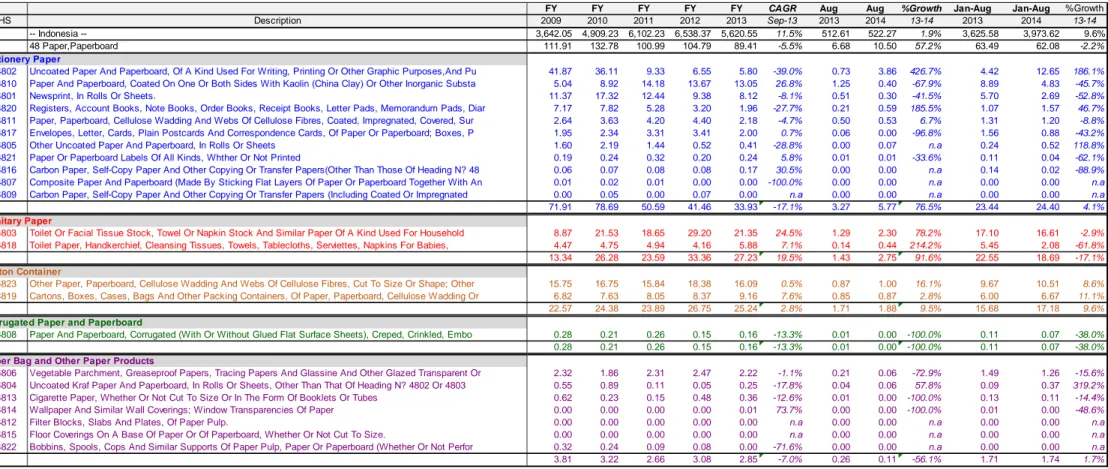

Table 4. Impor Produk Kertas dan Karton Australia dari Indonesia (sumber : Australian Bureau of Statistics, diolah kembali oleh ITPC Sydney)

Market Brief 2014 – Produk Kertas dan Karton 22

-- Indonesian Import to World's Import to Australia -- 2.29 2.54 2.60 2.61 2.42 1.38 7.75 2.37 2.62 48 Paper,Paperboard 5.29 5.02 3.73 4.06 3.71 4.28 1.33 4.05 3.85

Stationery Paper

4810 Paper And Paperboard, Coated On One Or Both Sides With Kaolin (China Clay) Or Other Inorganic Substa 0.96 1.18 1.97 1.99 2.03 2.35 0.81 2.08 1.14

4802 Uncoated Paper And Paperboard, Of A Kind Used For Writing, Printing Or Other Graphic Purposes,And Pu 13.68 11.11 2.57 1.88 1.99 2.51 12.74 2.17 5.96

4811 Paper, Paperboard, Cellulose Wadding And Webs Of Cellulose Fibres, Coated, Impregnated, Covered, Sur 1.11 1.27 1.42 1.46 0.76 2.21 1.95 0.69 0.63

4820 Registers, Account Books, Note Books, Order Books, Receipt Books, Letter Pads, Memorandum Pads, Diar 6.98 6.80 4.24 2.50 1.55 1.63 5.51 1.59 2.44

4821 Paper Or Paperboard Labels Of All Kinds, Whther Or Not Printed 0.79 0.71 0.72 0.49 0.68 0.47 0.36 0.47 0.12

4801 Newsprint, In Rolls Or Sheets. 9.44 10.32 9.14 13.22 17.06 12.21 7.87 17.31 9.40

4805 Other Uncoated Paper And Paperboard, In Rolls Or Sheets 4.67 5.43 2.93 1.01 1.10 0.00 2.04 0.89 2.43

4817 Envelopes, Letter, Cards, Plain Postcards And Correspondence Cards, Of Paper Or Paperboard; Boxes, P 15.89 13.86 13.07 9.71 6.81 2.16 0.07 8.38 4.81

4809 Carbon Paper, Self-Copy Paper And Other Copying Or Transfer Papers (Including Coated Or Impregnated 0.00 0.18 0.00 0.39 0.00 0.00 0.00 0.00 0.00

4807 Composite Paper And Paperboard (Made By Sticking Flat Layers Of Paper Or Paperboard Together With An 0.21 0.29 0.25 0.00 0.00 0.00 0.00 0.00 0.00

4816 Carbon Paper, Self-Copy Paper And Other Copying Or Transfer Papers(Other Than Those Of Heading N? 48 3.27 3.82 1.96 2.05 4.68 0.00 1.42 5.57 0.54

5.17 4.43 2.83 2.46 2.22 2.48 4.35 2.32 2.41

Sanitary Paper

4818 Toilet Paper, Handkerchief, Cleansing Tissues, Towels, Tablecloths, Serviettes, Napkins For Babies, 1.54 1.46 1.54 2.24 3.10 0.92 2.81 4.43 1.75

4803 Toilet Or Facial Tissue Stock, Towel Or Napkin Stock And Similar Paper Of A Kind Used For Household 12.29 21.30 16.05 15.29 15.95 16.06 19.39 19.59 16.56

3.68 6.16 5.41 8.85 8.41 6.13 9.93 10.71 8.52

Carton Container

4819 Cartons, Boxes, Cases, Bags And Other Packing Containers, Of Paper, Paperboard, Cellulose Wadding Or 5.23 4.77 4.29 3.79 3.88 3.56 3.87 4.11 4.10 4823 Other Paper, Paperboard, Cellulose Wadding And Webs Of Cellulose Fibres, Cut To Size Or Shape; Other 14.64 13.73 13.99 14.88 11.58 6.88 7.27 11.71 10.77

9.48 8.65 7.93 7.77 6.73 4.71 5.16 6.86 6.60 Corrugated Paper and Paperboard

4808 Paper And Paperboard, Corrugated (With Or Without Glued Flat Surface Sheets), Creped, Crinkled, Embo 4.40 2.87 3.36 2.53 2.78 3.34 0.00 2.94 2.38

4.40 2.87 3.36 2.53 2.78 3.34 0.00 2.94 2.38 Paper Bag and Other Paper Products

4804 Uncoated Kraf Paper And Paperboard, In Rolls Or Sheets, Other Than That Of Heading N? 4802 Or 4803 0.79 0.94 0.10 0.05 0.23 0.49 0.60 0.12 0.52

4813 Cigarette Paper, Whether Or Not Cut To Size Or In The Form Of Booklets Or Tubes 3.29 0.79 0.57 1.93 1.02 0.63 0.00 0.54 0.48

4806 Vegetable Parchment, Greaseproof Papers, Tracing Papers And Glassine And Other Glazed Transparent Or 8.83 6.49 7.47 8.11 7.92 9.27 2.30 7.95 7.48

4814 Wallpaper And Similar Wall Coverings; Window Transparencies Of Paper 0.05 0.07 0.00 0.00 0.18 0.52 0.00 0.21 0.09

4822 Bobbins, Spools, Cops And Similar Supports Of Paper Pulp, Paper Or Paperboard (Whether Or Not Perfor 72.96 61.04 28.03 16.89 0.17 0.00 0.00 0.00 0.00

4812 Filter Blocks, Slabs And Plates, Of Paper Pulp. 0.00 0.00 0.00 0.00 0.00 n.a 0.00 0.00 0.00

4815 Floor Coverings On A Base Of Paper Or Of Paperboard, Whether Or Not Cut To Size. n.a n.a n.a n.a n.a n.a n.a n.a n.a

3.26 2.08 1.54 1.82 1.60 2.15 0.70 1.46 1.50

Table 5. Perbandingan Impor Indonesia terhadap Impor Dunia ke Australia (sumber : Australian Bureau of Statistics, diolah kembali oleh ITPC Sydney)

Market Brief 2014 – Produk Kertas dan Karton 23 Impor produk‐ produk kertas dan karton dari Indonesia mengalami penurunan pangsa pasar selama beberapa tahun terakhir, dari sekitar 5,29% pada tahun 2009 menurun hingga sebesar 3,71% pada tahun 2013. Hingga akhir Agustus 2014, pangsa pasar impor Indonesia ke Australia untuk produk kertas dan karton (HS 48) mengalami sedikit perbaikan, yaitu sebesar 3,85% dibanding total impor produk tersebut ke Australia.

Penurunan pangsa pasar produk kertas dan karton Indonesia di pasar Australia, terlihat pula dari penurunan rata‐rata nilai impor dari Indonesia selama beberapa tahun terakhir. Kelompok produk writing papers and paperboard menurun sebesar 17,1% pertahun selama tahun 2009‐2013, sementara untuk kelompok produk corrugatedpaper dan otherpaperproducts

menurun rata‐ rata sebesar 13,3% dan 7% pertahun.

Untuk kelompok produk sanitarypaper, impor dari Indonesia memiliki kinerja yang baik, yaitu meningkat rata‐ rata sebesar 19,5% pertahun selama periode 2009 hingga 2013. Hal ini berdampak pada peningkatan pangsa pasar impor Indonesia untuk kelompok produk sanitary paper, yaitu dari sebesar 3,68% pada tahun 2009 meningkat menjadi 8,41% pada tahun 2013. Terlihat terdapat kecenderungan peningkatan lebih lanjut untuk impor dari Indonesia atas kelompok produk sanitarypaper tersebut.

Sementara untuk impor kelompok produk carton container, rata‐ rata meningkat 2,8% pertahun selama periode 2009‐2013.

F. Peluang/potensipasar

Pasar dari produk kertas dan karton Australia relatif masih memiliki potensi untuk digali, walaupun terdapat kecenderungan penurunan permintaan sebagai akibat dari kemajuan teknologi yang mendorong perkembangan kertas elektronik, serta kepedulian untuk penghematan penggunaan kertas yang berasal dari penebangan hutan.

Potensi pasar di Australia, juga didukung oleh beberapa kondisi‐ kondisi umum sebagai berikut ini :

Market Brief 2014 – Produk Kertas dan Karton

24

BesarnyakebutuhanprodukkertasdankartondiAustralia

Produk kertas dan karton memiliki pasar yang cukup besar di Australia. Baik untuk keperluan industri maupun untuk keperluan konsumen akhir, seperti perkantoran, sekolah dan rumah tangga. Peningkatan penggunaan perangkat elektronik untuk menggantikan beberapa peran dari kertas secara fisik, cukup memberikan pengaruh pada pendapatan industri secara keseluruhan. Demikian pula dengan dorongan penghematan penggunaan kertas dan daur ulang yang terkait dengan kelestarian alam. Walaupuan demikian, kebutuhan produk‐ produk kertas masih relatif tetap besar.

PerekonomianAustraliayangkuatdanDayaBeliKonsumenyangTinggi

Perekonomian Australia relatif lebih baik dan kuat dibanding negara‐ negara lainnya, khususnya negara‐ negara OECD. Selain itu, konsumen Australia memiliki tingkat perdapatan perkapita yang termasuk salah satu negara dengan pendapatan perkapita tertinggi di dunia. Tentunya hal ini memberikan potensi pasar yang menggiurkan, khususnya bagi industri .

Tariffdanbiaya‐ biayaImporyangsangatRendah

Australia menetapkan tingkat tariff yang relatif cukup rendah untuk produk‐ produk kertas dan karton. Saat ini, tingkat tarriff untuk impor produk kertas dan karton adalah 0%, sehingga praktis tidak ada hambatan dari segi biaya impor. Namun tentunya, perlu diperhatikan faktor‐ faktor non tariff, yaitu mengenai permasalahan lingkungan hidup dan kesinambungan flora fauna dalam kaitan industri pulp, kertas dan karton khususnya dari Indonesia, untuk dapat memperoleh persepsi positif di mata konsumen Australia.

Dari sisi kendala yang perlu diperhatikan oleh produsen Indonesia khususnya, maupun industri pulp, kertas dan karton pada umumnya, antara lain sebagai berikut :

Kesadaran Konsumen terhadap Produk‐ produk yang Peduli Kelestarian

Lingkungan

Kesadaran konsumen di Australia terhadap kelestarian lingkungan relatif sangat tinggi dan semakin meningkat dari tahun ketahun. Pola pandangan tersebut sangat berpengaruh terhadap industri kertas dan karton yang sangat erat kaitannya dengan penggunaan bahan baku dari hutan. Khususnya di Indonesia‐ perlu upaya dari berbagai pihak untuk melakukan proses produksi yang benar dan menginformasikan secar efektif ke masyarakat dunia, mengingat informasi yang beredar melalui media informasi yang ada, bahwa

Market Brief 2014 – Produk Kertas dan Karton 25 pelaku usaha maupun otoritas pemerintah Indonesia kurang memperhatikan kelestarian lingkungan didalam upaya meningkatkan produksi industri ini. Hal ini tentunya dapat diantisipasi dengan tindakan‐ tindakan yang lebih terencana dan partisipatif didalam upaya mencegah kerusakan lingkungan hidup secara lanjut didalam proses usaha, antara lain dengan sertifikasi maupun dengan pemaparan‐ pemaparan di media secara aktif untuk menunjukkan partisipasi pelaku usaha didalam upaya melestarikan lingkungan.

G. Regulasiterkait

RegulasiterkaitdiIndonesia

Peraturan dan kebijakan pemerintah untuk memfasilitasi ekspor sangat diperlukan untuk menunjang peningkatan ekspor, antara lain pajak ekspor dan kemudahan fasilitas pembiayaan (letter of credit) yang tentunya dapat meningkatkan daya saing produk ekspor Indonesia, khususnya produk kertas dan karton.

Terkait dengan sumber bahan baku untuk industri kertas dan karton yang sangat erat dengan hasil hutan, maka perlu diperhatikan asal‐ usul bahan baku, dan hal tersebut dapat menjadi salah satu aspek daya jual untuk pasar ekspor. Sertifikasi seperti Sistem Verifikasi Legalitas Kayu (SVLK) merupakan jaminan yang memastikan bahan baku berasal dari sumber yang legal.

RegulasiTerkaitdiAustralia

Permasalahan utama dari produk kertas dan karton Indonesia dan turunannya di pasar Australia khususnya dan negara‐ negara maju pada umumnya adalah masalah keterkaitan produsen produk‐ produk tersebut dan turunannya dengan masalah kelestarian flora dan fauna di Indonesia. Pembabatan hutan yang memusnahkan ribuan hektar hutan‐ hutan tropikal primer dan fauna yang terancam punah, seperti misalnya orangutan dan harimau Sumetera‐ mendapat perhatian serius dari berbagai organisasi yang peduli terhadap kelestarian hayati. Praktek‐ praktek pengembangan usaha dari produsen pulp, kertas dan karton Indonesia yang dianggap tidak mengindahkan berbagai hal tersebut, mendorong kampanye negatif terhadap produk‐ porduk kertas dan turunannya dari Indonesia.

Market Brief 2014 – Produk Kertas dan Karton

26

Hal ini tentunya berdampak negatif bagi ekspor produk‐ produk Indonesia ke Australia.

Salah satu strategi yang dapat dijalankan oleh produsen Indonesia untuk dapat mengantisipasi permasalahan ini adalah dengan aktif berpartipasi dalam aktifitas‐ aktifitas yang mengedepankan pelestarian alam didalam menjalankan usaha. InovasiHijau

Dalam beberapa tahun terakhir ini, semakin tinggi kesadaran dan tuntutan konsumen terhadap persepsi produk yang ramah lingkungan, termasuk pula terhadap produk‐ produk kertas dan karton dan produk‐ produk turunannya. Produsen diharapkan meminimalisr dampak lingkungan didalam proses produksinya, serta pemanfaatan yang lebih tinggi terhadap komponen‐ komponen bahan produksi yang sifatnya recycle maupun biodegradable.

Konsumen telah menempatkan faktor linkungan sebagai salah satu faktor penting didalam pengambilan keputusan, tida hanya kualitas dan harga.

Beberapa perusahaan Australia, seperti Amcor dan Visy telah memanfaatkan banyak produk‐ produk recycle sabagai bahan produk dan mampu memanfaatkan hal tersebut didalam marketing campaign mereka. Demikian pula dengan Detmold dan Biopak Holdings yang memanfaatkan bahan baku yang mudah didekomposisi secara alamiah.

H. Tarif

Tarif untuk impor produk‐ produk pulp, kertas dan karton dan produk‐ produk turunannya di Australia berkisar antara 0% hingga 5%. Dengan pemanfaatan perjanjian perdagangan bebas, beberapa negara telah dapat memanfaatkan tariff 0% import, sebagaimana juga yang telah ditetapkan didalam perjanjian perjanjian perdagangan bebas Australia, New Zealand dan ASEAN (AANZ‐FTA)

Hal ini tentunya sangat baik bagi produsen Indonesia yang melakukan upaya ekspor produk ke Australia, namun disisi lain meningkatkan kadar kompetisi dengan negara‐ negara produsen lainnya.

Market Brief 2014 – Produk Kertas dan Karton 27 Dari kenyataan tersebut, faktor domestik Indonesia memberikan peran yang sangat besar bagi kemampuan eksportir Indonesia untuk melakukan penetrasi pasar ke pasar Australia. Tentunya hal ini memerlukan perhatian besar, tidak hanya dari pengusaha dalam melakukan proses produkse seefisien dan sebaik mungkin, namun juga dari pihak pemerintah dalam upaya mendorong ekspor produk‐ produk pulp, kertas dan karton berikut turunannya. Hal ini baik dari struktur proses ekspor, perpajakan, biaya‐ biaya serta kemudahan lainnya.

Selain itu, baik pengusaha dan pemerintah, perlu memperhatikan pertimbangan dunia internasional, sehingga faktor‐ faktor kendala seperti persepsi kerusakan lingkungan flora dan fauna yang disebabkan oleh ekspansi usaha dan industri pulp, kertas dan karton khususnya, dapat dieliminir secara positif, dan berdampak pada peningkatan minat konsumen dunia untuk mengkonsumsi produk dari Indonesia. Hal ini mengingat semakin tingginya kesadaran konsumen di Australia khususnya, maupun di negara‐ negara maju pada umumnya‐ perihal keterkaitan suatu produk dengan kelestarian hutan, flora dan fauna secara berkesinambungan.

I. SegmenProduk

Secara garis besar produk kertas dan karton di Australia terbagi atas beberapa potensi pasar sebagai berikut :

a.ProdukKertasuntukStationery

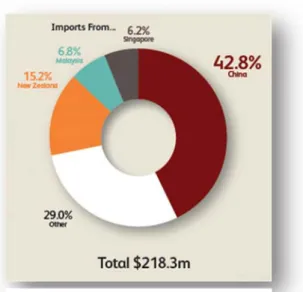

Terkait asal usul impor, pada akhir tahun 2013 impor produk stationery terbesar berasal dari China (42,8%), diikuti oleh Selandia Baru (15,2%), Malaysia (6,8% dan Singapore (6,2%) dari total nilai impor sebesar $218,3 miliar.

Produk‐ produk untuk keperluan kantor dan rumah tangga ini merupakan produk akhir dari proses produksi produk kertas, yang antara lain terdiri dari : kertas fotokopi, kertas tulis, kertas warna, amplop, label, dan lain sebagainya.

Gambar 13. Asal Impor Produk Kertas Stationery di Australia

(sumber: Paper Stationery Manufacturing in Australia April 2014)

Market Brief 2014 – Produk Kertas dan Karton

28

- Officestationery

Segmen produk ini termasuk kertas tulis/ cetak, buku tulis, kertas gulung untuk cashregister, dan lain sebagainya. Walaupun terdapat ancaman dari penggunaan peralatan elektronik, namun permintaan terhadap sektor ini relatif stabil mengingat terdapatnya berbagai produk‐ produk yang belum dapat digantikan, seperti misalnya buku tulis, kertas berwarna, dan lain sebagainya.

- Envelopes

Dengan menurunnya penggunaan amplop untuk pengiriman berita maupun dokumen, sehubungan dengan semakin intensifnya penggunaan komputer dan e‐mail‐ kebutuhan amplop masih relatif tinggi di Australia.

Konsumsi amplop relatif terus menurun di Australia, namun masih merupakan segmen terbesar ke‐2. Hal yang perlu diperhatikan oleh produsen adalah kelangsungan jangka panjang dari produk tersebut, mengingat semakin meningkatnya penggunaan komunikasi online.

- Labels

Pasar label relatif stabil selama 5 tahun terakhir ini, walaupun industri lokal mengalami penurunan yang cukup signifikan. Hal ini disebabkan oleh persaingan dari produk‐ produk impor.

- Other

Produk‐ produk seperti kartu, games kertas, album foto dan lain sebagainya memiliki pasar yang relatif kecil dan mengalami persaingan yang cukup ketat dari alternatif yang ada di komputer maupun produk‐ produk dar plastik.

b. ProdukKertasSanitary

Industri manufaktur produk kertas sanitary Australia mengalami peningkatan persaingan yang cukup intensif dari produsen‐ produsen produk yang sama dari luar Australia. Industri ini mengalami tekanan tidak hanya dari sisi margin keuntungan, namun juga struktur biaya bahan baku yang relatif meningkat dalam beberapa tahun terakhir. Secara umum banyak pelaku lokal yang telah meninggalkan industri di sub‐sektor industri ini, mengingat tidak memadainya tingkat pengembalian usaha untuk beroperasi di Australia.

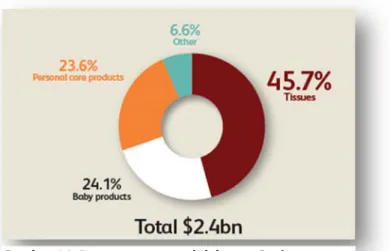

Market Brief 2014 – Produk Kertas dan Karton 29 Total pendapatan sub‐sektor produk kertas sanitary Australia cenderung stabil, dan diperkirakan akan meningkat marginal 0,1% dengan total nilai sebesar $2.4 miliar, pada tahun 2013‐2014.

Walaupun dimikian, potensi industri ini masih relatif positif, dengan mempertimbangkan pertumbuhan penduduk Australia, pemulihan ekonomi dan peningkatan tingkat pendapatan disposable. Diperkirakan sub‐sektor produk kertas sanitary akan memiliki peningkatan rata‐ rata 0.8% pertahun hingga tahun 2018‐2019, dengan nilai mencapai $2.5 milyar.

Produk‐ produk yang terdapat didalam sub‐segmen produk kertas sanitary antara lain :

- Tissuesanitary

Produk‐ produk didalam kelompok ini antara lain tissue toilet, tissue muka, saputangan, tissue makan, handuk kertas, tissue basah dan lain sebeagainya.

Produk‐ produk tersebut merupakan produk yang paling banyak diproduksi oleh pelaku utama industri manufaktur kertas sanitary di Australia, dimana persaingan dari pelaku usaha dari negara‐ negara lain dengan komposisi struktur biaya yang lebih murah, membuat tingkat persaingan semakin intens.

- Produk‐ produkpersonal‐care

Umumnya produk didalam kategori ini adalah produk‐ produk untuk wanita, seperti tampon, sanitary pad, dan kertas pembersih muka. Pertumbuhan jumlah penduduk menjadi faktor utama perkembangan penjualan sub‐segmen produk ini, dimana perkembangan industri diperkirakan akan tetap stabil dalam 5 tahun kedepan.

- Produkkeperluanbayi

Sub‐segmen produk ini termasuk : nappies, tissue bayi, dan lain sebagainya. Pertumbuhan sub‐segmen produk ini dipengaruhi oleh pertumbuhan jumlah penduduk, sentimen pelanggan serta tingkat pendapatan konsumen. Untuk pasar Australia, Kimberly‐Clark merupakan pemain utama dan mendominasi pangsa pasar di Australia., dengan merek mereka seperti

Market Brief 2014 – Produk Kertas dan Karton

30

Secara keseluruhan, nilai pasar sub‐ segmen produk kertas sanitary ini adalah kurang lebih $2.4 milyar pada tahun 2013‐14. Pangsa pasar terbesar adalah produk Tissue, yang terdiri dari sekitar 45.7%. Kemudian diikuti oleh jenis produk personal care sebesar 23.6%, dan produk‐ produk keperluan baya sebesar 24.1%.

Impor untuk sub‐ segmen

produk ini, khususnya untuk jenis produk Tissue memiliki potensi yang cukup besar. Saat ini impor terbesar berasal China, dan diikuti oleh negara‐ negara berkembang lainnya, seperti Malaysia, Singapura, dan Indonesia yang memiliki keunggulan pada struktur biaya produksi.

c. ProdukKertasKartonContainer

Segmen pasar produk karton Container memiliki rata‐ rata pendapatan yang relatif stabil selama 5 tahun terakhir ini, yang utamanya berasal dari permintaan yang stabil dari industri makanan dan minuman di Australia. Industri untuk segmen pasar paroduk karton Container meningkat rata‐ rata 4,9% pertahun sejak tahun 2008 hingga 2013.

Struktur industri produk karton Container di Australia didominasi oleh 4 pemain utama, yang menguasai kurang lebih 73.4% pangsa pasar pada tahun 2013. Dengan penguasaan pasar secara dominan, persaingan menjadikan sektor ini memiliki margin keuntungan yang relatif rendah, sehingga menyulitkan pemain baru masuk ke sektor ini.

Produk‐ produk impor memiliki potensi mengingat ongkos produksi yang lebih rendah, sehingga mampu memberikan nilai lebih didalam persaingan memasuki pasar Australia.

Gambar 14. Pangsa pasar produk kertas Sanitary

(sumber : IBISWorld, Sanitary Paper Product Manufacturing in Australia April 2014)

Market Brief 2014 – Produk Kertas dan Karton 31 Beberapa produk karton Container antara lain :

- KotakKarton

Penggunaan kotak karton antara lain untuk keperluan manufaktur alas kaki, peralatan elektronik, buku dan stationery, dan lain sebagainya. Mengingat aktivitas industri manufaktur di Australia menurun selama beberapa tahun terakhir ini, segmen produk karton Container memiliki potensi yang relatif lemah dan cenderung menurun.

- KotakKartonMinuman

Sub‐segmen produk ini memiliki pendapatan tertinggi diantara segmen produk kertas karton Container, dan relatif stabil. Permintaan terutama berasal dari industri manufaktur susu dan jus buah, yang memiliki pendapatan baik dan stabil.

- KotakKartonMakanan

Sub‐ segmen produk ini diperlukan oleh industri manufaktur cereal, snack foods, frozen food, teh, dan lain sebagainya. Permintaan produk

kotak karton makaanan

cenderung meningkat

mengingat peningkatan

permintaan makanan dalam kontainer‐ yang dipicu oleh semakin populernya makanan dalam kotak (panas maupun

beku) maupun makanan

ringan‐ oleh karena faktor gaya hidup dewasa ini.

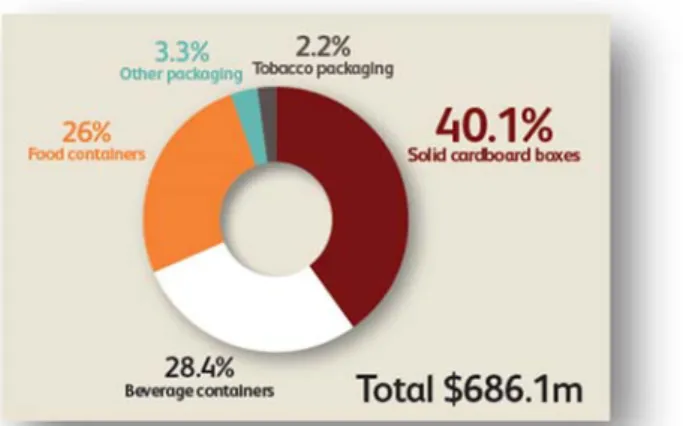

Komposisi pangsa pasar dari sub‐segmen produk kertas karton Container di Australia, dapat dilihat pada gambar 17 berikut.

Gambar 15. Pangsa pasar Sub-segmen Kertas Karton Container di Australia

(sumber : IBISWorld, Paperboard Container Manufacturing in Australia June 2014)

Market Brief 2014 – Produk Kertas dan Karton

32

d.ProdukKertasKartonKorugasi(CorrugatedPaperboard)

Segmen pasar corrugated paperboard di Australia dikuasai oleh 2 pemain utama, yaitu Amcor dan Pratt Holding Pty Ltd, yang menguasai hampir 95% dari pendapatan total sub‐segmen produk ini.

Pasar impor untuk sub‐segmen produk ini relatif sangat kecil dan terbatas, mengingat dominasi dari 2 pelaku usaha utama tersebut diatas. Walaupun demikian, dengan struktur biaya di negara‐ negara berkembang memberikan peluang untuk memasuki pasar Australia. Tentunya dengan mempertimbangkan biaya transportasi dan volume impor, untuk dapat memberikan nilai lebih bagi produsen di Indonesia.

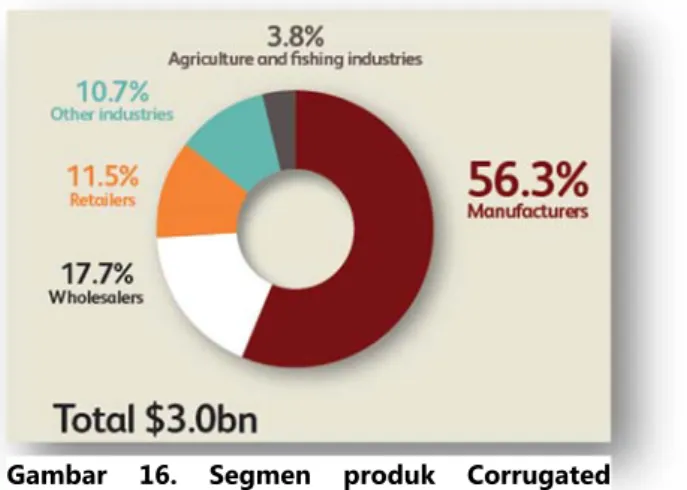

Dari total pasar CorrugatedPaperboard

senilai kurang lebih $3 milyar pada tahun 2013‐2014, lebih dari 56% total pendapatan sub‐segmen produk ini berasal dari industri manufaktur, untuk keperluan pengepakan produk‐ produknya. Disusul oleh wholesalers

sekitar 17,7%, retailers 11,5% dan lain sebagainya.

Penurunan aktivitas sektor industri manufaktur di Australia, tentunya berdampak pada pendapatan industri

ini. Diperkirakan pendapatan dari industri ini akan stagnan dan cenderung menurun dalam 5 tahun kedepan, yang tentunya semakin meningkatkan tingkat persaingan untuk memperoleh pangsa pasar bagi produsen dari luar Australia, maupun untuk mempertahankan pangsa pasar bagi produsen lokal. Marjin keuntungan yang relatif rendah serta kondisi duopoly pasar oleh 2 pemain utama menyulitkan pemain baru untuk memasuki sub‐sektor industri ini.

e. ProdukKertasLainnya(paperbag,dll)

Produk kertas yang termasuk didalam sub‐segmen produk ini antara lain kantong kertas untuk konsumen akhir (misalnya : kantong belanja), maupun untuk industri ( misalnya : kantong semen dan lain sebagainya), label industri, dan lain sebagainya.

Gambar 16. Segmen produk Corrugated Paperboard Australia

(sumber : : IBISWorld, Corrugated Paperboard

Market Brief 2014 – Produk Kertas dan Karton 33 Didalam kategori sub‐segmen produk

ini, pangsa pasar produk label adhesive

cukup dominan sekitar 34.3%,

kemudian kantong kertas belanja dengan komposisi sekitar 20.0%, kantong kertas industri (paper sacks) dengan komposisi sekitar 15.9%, kemudian diikuti dengan moulded paper products (seperti karton telur) sekitar 14.4%.

Perkembangan industri sub‐segmen

produk ini adalah stabil dan cenderung menurun, sebagai akibat dari melemahnya tingkat kompetisi industri manufaktur Australia. Potensi produk impor disisi lain memiliki potensi yang cukup baik untuk memasuki pasar Australia, mengingat kemampuan mereka untuk bersaing dalam struktur biaya produksi dan lain sebagainya. Selain itu, dengan stagnan/ melemahnya industri tersebut di Australia maka banyak pelaku usaha yang sulit mempertahankan pangsa pasar maupun mempertahankan marjin keuntungan mereka, terpaksa harus keluar dari industri tersebut.

Gambar 17. Pangsa Pasar Produk Kertas Lainnya di Australia

(sumber : IBISWorld, Paper Bag and Other Paper Product Manufacturing in Australia May 2014)

Market Brief 2014 – Produk Kertas dan Karton

34

2.2

Saluran

Distribusi

A. AsosiasidanIndustri

Asosiasi yang kurang lebih terkait dengan industri Pulp, Kertas dan Karton adalah sebagai berikut :

AustralianForestProductsAssociation

24 Napier Close Deakin ACT, Australia Phone:02 6285 3833

Fax:02 6285 3855

Email:[email protected] Website:www.ausfpa.com.au

AustralasianPaperIndustryAssociation

Level 6, Suite 10, 365 Little Collins Street, Melbourne Vic 3001 Phone : 03 8637 4711

Fax: 03 8637 4701

Email: [email protected] Website : www.australasianpaper.org

B. PelakuUtamaIndustri

Pelaku utama industri kertas dan karton Australia di masing‐ masing segmen produk dapat dilihat dari tabel 6 berikut ini. Beberapa perusahaan seperti Paper Australia Pty Ltd., Amcor Limited, Kimberly‐ Clarck Pacific Holding Pty Ltd, Pratt Holdings Pty Ltd., menguasai pangsa pasar di masing‐ masing segmen produk secara cukup signifikan.

NamaPerusahaan SegmenProduk Pangsa Pasar

BrandProducts Avery Dennison Australia Pty

Ltd

Stationery Paper 14.70% Avery

Market Brief 2014 – Produk Kertas dan Karton 35

Orora Limited Carton Container 24.80%

Pratt Holdings Pty Ltd Carton Container 18.70% Visy

Shute Bay Investments Pty Ltd Carton Container 15.30% Detmold, Detpak

Colorpak Limited Carton Container 14.60% Colorpak, Brandpak, Pharmakit, Foilmasters Amcor Limited Corrugated Container 57.00%

Pratt Holdings Pty Ltd Corrugated Container 38.00%

Kimberly‐ Clark Pacific Hldg PL Sanitary Paper 42.20% Kleenex, Wondersoft, Huggies, Pull‐Ups, dll Asalea Care Limited Sanitary Paper 19.50% Libra, Tena, Sorbent,

Purex, Deeko, Tork, dll ABC Tissue Products PL Sanitary Paper 14.50% Quilton, Softly

Encore Tissue Sanitary Paper <2.00% Recycled material tissue paper

Table 6. Pelaku Utama Industri Kertas dan Karton Australia

(Sumber : IBISWorld)

Penguasaan pangsa pasar yang cukup signifikan tersebut memberikan kemampuan bagi pelaku usaha utama tersebut untuk melakukan strategi yang efektif dalam upaya mereka mempertahankan pangsa pasar di industri produk kertas dan karton Australia.

Dengan kondisi industri manufaktur Australia yang mengalami kemunduran dewasa ini, sebagai akibat dari tidak kompetitifnya struktur biaya produksi, menguatnya nilai mata uang Australia terhadap mata uang utama dunia lainnya, serta semakin intensifnya persaingan dari produk‐ produk impor; dimana industri manufaktur merupakan konsumen kunci dari industri kertas dan karton‐ mengakibatkan sulitnya mempertahankan usaha khususnya bagi pelaku usaha yang berukuran kecil.

Permasalahan tersebut ditambah dengan kondisi stagnan dan menurunnya permintaan terhadap industri sebagai dampak dari adanya produk‐ produk pengganti (peralatan elektronik, plastik) serta meningkatnya kesadaran untuk menghemat penggunaan bahan kertas yang berasal dari hasil hutan; banyak pelaku usaha di industri kertas di Australia pada akhirnya menjual usahanya kepada pelaku yang lebih besar, dan keluar dari industri tersebut.