PENGARUH MORALITAS INDIVIDU, EFEKTIVITAS SISTEM

PENGENDALIAN INTERNAL, DAN KETAATAN ATURAN AKUNTANSI

TERHADAP KECENDERUNGAN KECURANGAN (

FRAUD

)

(Studi Kasus Pada KSP Kecamatan Buleleng)

1

Made Dwi Kusuma Yadnya,

1Ni Kadek Sinarwati,

2Gede Adi Yuniarta

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan membuktikan secara empiris pengaruh moralitas individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi terhadap kecenderungan kecurangan (fraud). Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data primer yang diperoleh dari kuesioner dan diukur dengan menggunakan skala likert. Populasi penelitian seluruh Koperasi Simpan Pinjam (KSP) di Kecamatan Buleleng yang berjumlah 24 koperasi. Teknik pengambilan sampel menggunakan purposive sampling. Sampel yang memenuhi kriteria adalah 14 KSP dengan jumlah responden sebanyak 102 orang. Teknik analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan SPSS 17.0 for Windows.

Hasil penelitian menunjukan bahwa secara parsial moralitas individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi berpengaruh negatif dan signifikan terhadap kecenderungan kecurangan (fraud). Secara simultan moralitas individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi berpengaruh negatif dan signifikan terhadap kecenderungan kecurangan (fraud).

Kata Kunci: moralitas individu, efektivitas sistem pengendalian internal, ketaatan aturan akuntansi, kecenderungan kecurangan (fraud).

Abstract

This research aimed to prove empirical about the effect of use of individual morality, effectiveness of the internal control system, and observance of accounting rules on the tendency fraud. This study was a quantitative research using primary data obtained from questionnaire and measured with likert scale. The study population were all of Koperasi Simpan Pinjam (KSP) in the district of Buleleng amounting to 24 cooperatives. The sampling technique used purposive sampling. Samples that meet the criteria were 14 KSP with the number of respondents 102 people. The data were analyzed by using multiple linear regression analysis supported by SPSS 17.0 for Windows.

The results showed that partially there was negative and significant effect of individual morality, effectiveness of the internal control system, and observance of accounting rules on the tendency fraud. Simultaneously there were negative and significant effect of individual morality, effectiveness of the internal control system, and observance of accounting rules on the tendency fraud.

Keywords: individual morality, effectiveness of the internal control system, observance of accounting rules, tendency fraud.

PENDAHULUAN

Koperasi sebagai salah satu badan usaha resmi yang berada di Indonesia memiliki dasar hukum yang jelas dan mengikat sebagaimana yang tercantum dalam UU No. 25 Tahun 1992 tentang

perkoperasian yang merupakan

implementasi atau penjabaran dari pasal 33

ayat 1 UUD 1945 yang berbunyi

“Perekonomian disusun sebagai usaha bersama berdasarkan asas kekeluargaan”. Menurut Sutantya (2002), koperasi adalah

suatu perkumpulan atau organisasi

ekonomi yang beranggotakan orang-orang

atau badan-badan yang memberikan

kebebasan masuk dan keluar bagi anggota yang ada, dengan bekerja sama secara kekeluargaan menjalankan suatu usaha, dengan tujuan mempertinggi kesejahteraan jasmaniah para anggotanya.

Koperasi mengalami berbagai

permasalahan yang dihadapi dalam

perkembangannya. Sejumlah 44 koperasi

dari seluruh koperasi yang ada di

Kabupaten Buleleng dinyatakan tidak sehat, sebagian dari koperasi tersebut diambang

kebangkrutan (www.beritabali.com).

Koperasi yang tidak sehat dan bahkan

mengalami kebangkrutan penyebab

utamanya pada kecurangan pengelolaan keuangan yang diduga karena lemahnya sistem pengendalian internal dan moralitas individu (pelaku) koperasi masih rendah. Selain itu terjadi kasus di Koperasi Simpan Pinjam terkait penggelapan uang sebesar Rp. 21.578.000,-. Dimana kasus ini terjadi pada bulan desember 2015 yang dilakukan oleh salah satu karyawan Koperasi Simpan Pinjam Pusko Very Unit Singaraja, Jalan pulau Serangan Blok C No. 17 Singaraja. Karyawan tersebut bernama Heri noris Julianda (24) warga Desa Penglatan

Buleleng, akibat dari perbuatannya

Koperasi Simpan Pinjam Pusko Veri Unit Singaraja mengalami kerugian sebesar Rp. 21.578.000,-. Motifnya, Komang Heri Noris selaku karyawan koperasi tersebut tidak pernah menyetorkan uang yang diterima

dari para nasabah yang melakukan

pembayaran (www.dewatanews.com).

Oknum anggota koperasi akan

melakukan tindakan kecurangan

menunjukkan rendahnya tingkat moralitas individu. Menurut Albrecht dan Albrecht

(2004), salah satu motivasi individu dalam melakukan kecurangan akuntansi adalah keinginan untuk mendapatkan keuntungan pribadi. Individu dengan level penalaran

moral rendah cenderung akan

memanfaatkan kondisi tersebut untuk

kepentingan pribadinya (self-interest), seperti tindakan yang berhubungan dengan kecurangan akuntansi. Kondisi tersebut sesuai dengan yang ada dalam tingkatan level pre-conventional pada teori Kohlberg (1995), yaitu individu yang memiliki level penalaran moral rendah memiliki motivasi utama untuk kepentingan pribadinya.

Hubungan moralitas individu dengan

kecenderungan kecurangan (fraud)

mengacu pada penelitian yang dilakukan oleh Damayanti (2016), yang menunjukkan bahwa individu dengan level moral yang rendah cenderung melakukan kecurangan akuntansi. Sebaliknya individu dengan level moral tinggi cenderung tidak melakukan kecurangan akuntansi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis pertama:

H1: Moralitas individu berpengaruh negatif

dan signifikan terhadap kecenderungan kecurangan (fraud).

Kecenderungan kecurangan dapat diminimalisir dengan pengendalian intern yang efektif. Menurut Susanto (2008), pengendalian intern yang efektif akan membantu melindungi aset, menjamin

tersedianya pelaporan keuangan dan

manajerial yang dapat dipercaya,

meningkatkan kepatuhan terhadap

ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian,

penyimpangan, dan pelanggaran.

Pengendalian intern sangat penting untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan

(Wilopo, 2006). Jadi, kecenderungan

kecurangan akuntansi dipengaruhi oleh ada atau tidaknya peluang untuk melakukan hal tersebut.

Hubungan efektivitas sistem

pengendalian internal dengan

kecenderungan kecurangan (fraud)

mengacu pada penelitian yang dilakukan oleh Artini (2014), yang menunjukkan

bahwa efektifitas sistem pengendalian internal berpengaruh negatif dan signifikan terhadap fraud. Pengendalian intern yang

efektif akan dapat mengurangi

kecenderungan kecurangan akuntansi.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kedua:

H2: Efektivitas sistem pengendalian internal

berpengaruh negatif dan signifikan terhadap kecenderungan kecurangan (fraud).

Oknum anggota koperasi akan

melakukan tindakan kecurangan karena mereka tidak berpedoman pada aturan akuntansi yang berlaku. Pada koperasi, aturan akuntansi yang digunakan mengacu pada Peraturan Menteri Negara KUKM RI Nomor: 04/PER/M.KUKM/VII/2012 tentang

Pedoman Umum Akuntansi Koperasi

Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Penerapan SAK-ETAP diharapkan

dapat diterapkan prinsip keterbukaan,

transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya. Penggunaan aturan akuntansi oleh pegawai koperasi

dapat memenuhi kebutuhan untuk

mempertahankan kualitas dirinya untuk bertanggung jawab pada pekerjaannya.

Ketaatan terhadap aturan akuntansi

merupakan suatu kewajiban dalam

organisasi karena apabila laporan

keuangan yang dibuat tidak sesuai atau tanpa mengikuti aturan akuntansi yang berlaku, maka keadaan tersebut dapat menumbuhkan perilaku tidak etis dan memicu terjadinya kecurangan akuntansi.

Hubungan ketaatan aturan akuntansi dengan kecenderungan kecurangan (fraud) mengacu pada penelitian yang dilakukan oleh Shintadevi (2015), yang menunjukkan

bahwa ketaatan aturan akuntansi

berpengaruh negatif dan signifikan

terhadap kecenderungan kecurangan

akuntansi. Jika ketaatan aturan akuntansi

semakin tinggi, maka kecenderungan

kecurangan (fraud) semakin rendah.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis ketiga:

H3: Ketaatan aturan akuntansi berpengaruh

negatif dan signifikan terhadap

kecenderungan kecurangan (fraud).

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis keempat: H4: Moralitas individu, efektivitas sistem

pengendalian internal, dan ketaatan

aturan akuntansi berpengaruh

signifikan terhadap kecenderungan

kecurangan (fraud).

METODE

Rancangan penelitian ini

menggunakan metode penelitian kuantitatif. Variabel bebas pada penelitian ini adalah

moralitas individu, efektivitas sistem

pengendalian internal, dan ketaatan aturan akuntansi. Sedangkan, variabel terikat dalam penelitian ini adalah kecenderungan kecurangan (fraud).

Populasi dalam penelitian ini adalah seluruh KSP di Kecamatan Buleleng yang berjumlah 24 koperasi. Teknik pengambilan sampel dalam penelitian ini menggunakan

purposive sampling. Sampel yang memenuhi kriteria dalam penelitian ini adalah 14 KSP dengan jumlah kepala dan karyawan sebanyak 102 orang.

Teknik pengumpulan data yang

digunakan dalam penelitian ini adalah teknik kuesioner. Skala yang digunakan dalam penyusunan kuesioner penelitian ini adalah skala likert. Setiap pernyataan disediakan lima alternatif jawaban, yaitu sangat setuju (SS), setuju (S), kurang setuju (KS), tidak setuju (TS), dan sangat tidak setuju (STS). Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas. HASIL DAN PEMBAHASAN

HASIL

Pada Tabel 1 hasil uji normalitas data

menggunakan statistik

Kolmogiorov-Smirnov menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,782. Nilai tersebut lebih besar dari 0,05. Berdasarkan kriteria uji normalitas, data berdistribusi normal jika nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran data moralitas individu, efektivitas sistem pengendalian internal, ketaatan aturan akuntansi, dan kecenderungan kecurangan (fraud) berdistribusi normal.

Tabel 1. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 93

Normal Parametersa,b Mean 0,00000

Std. Deviation 1,658471

Most Extreme Differences Absolute 0,068

Positive 0,068

Negative -0,057

Kolmogorov-Smirnov Z 0,656

Asymp. Sig. (2-tailed) 0,782 (Sumber: data diolah 2016)

Pada Tabel 2 hasil pengujian

multikolinieritas mengunakan Variance

Inflation Factor (VIF) menunjukkan nilai VIF dari masing-masing variabel bebas lebih kecil dari 10 dan nilai tolerance lebih besar

dari 0,1. Berdasarkan nilai VIF dan

tolerance, korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah. Dengan demikian tidak terjadi multikolinearitas pada model regresi linier. Tabel 2. Hasil Uji Multikolineritas

Model Collinearity Statistics Keterangan

Tolerance VIF

Moralitas individu 0,402 2,490 Non Multikolineritas

Efektivitas sistem pengendalian internal 0,537 1,861 Non Multikolineritas

Ketaatan aturan akuntansi 0,436 2,294 Non Multikolineritas

(Sumber: data diolah 2016)

Hasil pengujian heteroskedastisitas menggunakan grafik scatterplot ditunjukkan Gambar 1.

Gambar 1. Hasil Uji Heteroskedastisitas

Pada Gambar 1 penyebaran titik-titik yang ditimbulkan terbentuk secara acak, tidak membentuk sebuah pola tertentu serta

arah penyebarannya berada di atas

maupun di bawah angka 0 pada sumbu Y. Dengan demikian, tidak ditemukannya heteroskedastisitas pada model regresi.

Uji hipotesis menggunakan analisis regresi linier berganda. Pengaruh moralitas individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi

terhadap kecenderungan kecurangan

(fraud) secara parsial tampak pada Tabel 3.

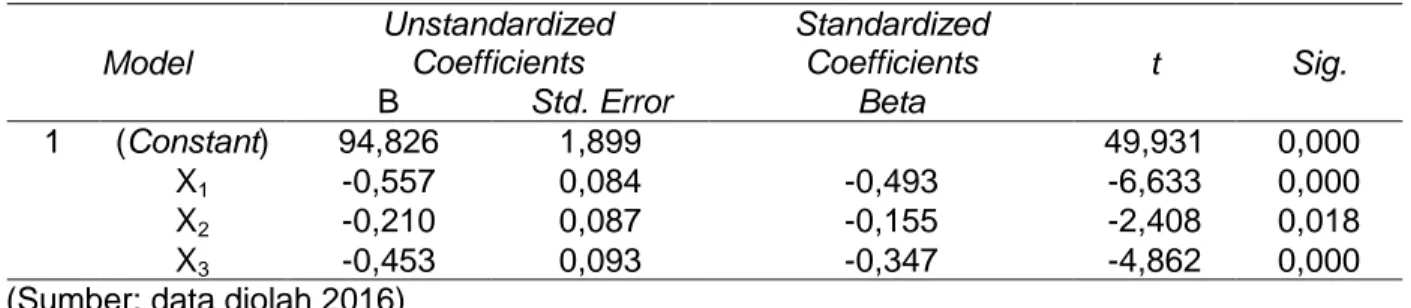

Tabel 3. Hasil Uji t

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 94,826 1,899 49,931 0,000 X1 -0,557 0,084 -0,493 -6,633 0,000 X2 -0,210 0,087 -0,155 -2,408 0,018 X3 -0,453 0,093 -0,347 -4,862 0,000

Berdasarkan hasil uji t pada Tabel 3 dapat diinterpretasikan sebagai berikut. 1. Variabel moralitas individu memiliki

koefisien negatif -0,557 dengan nilai signifikansi 0,000. Nilai signifikansi lebih kecil dari α = 0,05, maka moralitas

individu berpengaruh signifikan

terhadap kecenderungan kecurangan (fraud). Sedangkan, nilai koefisien

regresi yang negatif menunjukkan

bahwa moralitas individu berpengaruh

negatif terhadap kecenderungan

kecurangan (fraud). Jadi, moralitas

individu berpengaruh negatif dan

signifikan terhadap kecenderungan

kecurangan (fraud).

2. Variabel efektivitas sistem pengendalian internal memiliki koefisien negatif -0,210 dengan nilai signifikansi 0,018. Nilai signifikansi lebih kecil dari α = 0,05, maka efektivitas sistem pengendalian internal berpengaruh signifikan terhadap

kecenderungan kecurangan (fraud).

Sedangkan, nilai koefisien regresi yang negatif menunjukkan bahwa efektivitas

sistem pengendalian internal

berpengaruh negatif terhadap

kecenderungan kecurangan (fraud).

Jadi, efektivitas sistem pengendalian

internal berpengaruh negatif dan

signifikan terhadap kecenderungan

kecurangan (fraud).

3. Variabel ketaatan aturan akuntansi memiliki koefisien negatif -0,453 dengan nilai signifikansi 0,000. Nilai signifikansi lebih kecil dari α = 0,05, maka ketaatan aturan akuntansi berpengaruh signifikan terhadap kecenderungan kecurangan (fraud). Sedangkan, nilai koefisien

regresi yang negatif menunjukkan

bahwa ketaatan aturan akuntansi

berpengaruh negatif terhadap

kecenderungan kecurangan (fraud).

Jadi, ketaatan aturan akuntansi

berpengaruh negatif dan signifikan terhadap kecenderungan kecurangan (fraud).

Hasil analisis pengaruh moralitas individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi

terhadap kecenderungan kecurangan

(fraud) secara simultan tampak pada Tabel 4 berikut.

Tabel 4. Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 1027,210 3 342,403 120,427 0,000

Residual 253,048 89 2,843

Total 1280,258 92 (Sumber: data diolah 2016)

Berdasarkan Tabel 4 ditunjukkan bahwa nilai F sebesar 120,427 dengan nilai signifikansi 0,000. Nilai signifikansi 0,000 lebih kecil dari 0,05, sehingga H4 diterima.

Jadi, secara simultan moralitas individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi berpengaruh

signifikan terhadap kecenderungan

kecurangan (fraud).

PEMBAHASAN

Pengaruh Moralitas Individu Terhadap

Kecenderungan Kecurangan (Fraud)

Hasil pengujian hipotesis H1

mengenai pengaruh moralitas individu

terhadap kecenderungan kecurangan

(fraud) menunjukkan nilai t sebesar -6,633

dengan nilai signifikansi sebesar 0,000. Oleh karena itu, hipotesis H1 dalam

penelitian ini diterima. Hal ini menunjukkan bahwa moralitas individu berpengaruh

negatif dan signifikan terhadap

kecenderungan kecurangan (fraud). Jika moralitas individu semakin tinggi, maka

kecenderungan kecurangan (fraud)

semakin rendah.

Fraud sebagai kebohongan yang

disengaja, ketidakbenaran dalam

melaporkan aktiva perusahaan atau

manipulasi data keuangan bagi keuntungan pihak yang melakukan manipulasi tersebut (Hall, 2007). Fraud dapat terdiri dari berbagai bentuk kejahatan atau tindak pidana, antara lain pencurian, penggelapan

aset, penggelapan informasi, penggelapan

kewajiban, penghilangan atau

penyembunyian fakta, rekayasa fakta dan juga termasuk korupsi. Dalam fraud scale, ketika tekanan situasional dan kesempatan

untuk melakukan fraud tinggi namun

integritas personal rendah, maka

kemungkinan terjadinya fraud akan sangat tinggi. Kesempatan yang dimaksud disini adalah kondisi pengendalian internal dalam sebuah organisasi. Menurut Albrecht dan Albrecht (2004), salah satu motivasi individu dalam melakukan kecurangan akuntansi

adalah keinginan untuk mendapatkan

keuntungan pribadi. Individu dengan level penalaran moral rendah cenderung akan

memanfaatkan kondisi tersebut untuk

kepentingan pribadinya, seperti tindakan yang berhubungan dengan kecurangan akuntansi. Kondisi tersebut sesuai dengan

yang ada dalam tingkatan level

pre-conventional pada teori Kohlberg (1995), yaitu individu yang memiliki level penalaran moral rendah memiliki motivasi utama untuk

kepentingan pribadinya. Jadi, dengan

moralitas individu yang tinggi seorang

pegawai cenderung menjalankan

peraturan-peraturan dan menghindari

perbuatan kecurangan untuk kepentingan

pribadinya. Jika instansi mempunyai

moralitas individu pegawai rendah, maka akan mendorong karyawannya melakukan

kecurangan, sebaliknya semakin baik

moralitas individu pegawai suatu instansi, maka akan semakin rendah kecenderungan karyawan melakuan kecurangan.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Damayanti (2016), yang menunjukkan bahwa individu dengan level moral yang rendah cenderung melakukan kecurangan akuntansi. Sebaliknya individu dengan level moral tinggi cenderung tidak melakukan kecurangan akuntansi.

Pengaruh Efektivitas Sistem

Pengendalian Internal Terhadap

Kecenderungan Kecurangan (Fraud)

Hasil pengujian hipotesis H2

mengenai pengaruh efektivitas sistem

pengendalian internal terhadap

kecenderungan kecurangan (fraud)

menunjukkan nilai t sebesar -2,408 dengan nilai signifikansi sebesar 0,018. Oleh karena

itu, hipotesis H2 dalam penelitian ini

diterima. Hal ini menunjukkan bahwa efektivitas sistem pengendalian internal

berpengaruh negatif dan signifikan

terhadap kecenderungan kecurangan

(fraud). Jika efektivitas sistem pengendalian

internal semakin tinggi, maka

kecenderungan kecurangan (fraud)

semakin rendah.

Kecurangan atau fraud merupakan

penipuan yang direncanakan misalnya salah saji, tidak mengungkapkan fakta yang material sehingga merugikan pihak lain (Boynton dan Walter, 1996). Kecurangan tersebut umumnya dilakukan dengan tiga skema, yaitu: (1) laporan keuangan tipuan, di mana aset atau pendapatan disajikan lebih tinggi atau lebih rendah dari yang sebenarnya, (2) korupsi, yang terdiri dari penyuapan, pemerasan, hadiah ilegal, dan benturan kepentingan, (3) penyalahgunaan aset, baik aset perusahaan dalam bentuk uang (cash) atau aset dalam bentuk lainnya (Hall, 2007). Untuk meminimumkan bahaya

kecurangan, profesi akuntansi

mengesahkan seperangkat standar dan prosedur umum yang mengacu pada Peraturan Menteri Negara KUKM RI Nomor:

04/PER/M.KUKM/VII/2012 tentang

Pedoman Umum Akuntansi Koperasi

Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Di dalam SAK-ETAP juga dijelaskan tentang perlunya pengendalian intern dalam suatu perusahaan. Penggunaan SAK-ETAP diharapkan perusahaan kecil, menengah,

mampu untuk menyusun laporan

keuangannya sendiri dan dapat diaudit sehingga dapat menggunakan laporan keuangannya untuk mendapatkan dana untuk pengembangan usaha. Perusahaan yang menggunakan SAK-ETAP harus secara eksplisit menyatakan secara penuh atas kepatuhan terhadap SAK-ETAP dalam

catatan laporan keuangan sehingga

pengendalian intern sangat diperlukan untuk menjaga diterapkannya peraturan tersebut dengan baik.

Salah satu komponen pengendalian intern adalah aktivitas pengawasan yang berhadapan dengan penilaian berkala atau

berkelanjutan (Arens et al., 2003).

Pengendalian intern yang efektif akan membantu melindungi aset, menjamin

tersedianya pelaporan keuangan dan

manajerial yang dapat dipercaya,

meningkatkan kepatuhan terhadap

ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan, dan pelanggaran (Susanto, 2008). Pengendalian intern sangat penting

untuk memberikan perlindungan bagi

entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan (Wilopo, 2006). Jadi, kecenderungan kecurangan akuntansi dipengaruhi oleh ada atau tidaknya peluang untuk melakukan hal

tersebut. Peluang tersebut dapat

diminimalisir dengan adanya pengendalian intern yang efektif. Sistem pengendalian internal memegang peran penting dalam

organisasi. Dengan adanya sistem

pengendalian yang efektif, maka kegiatan operasional juga dapat berjalan secara

efektif dan juga efisien sehingga

kemungkinan adanya penyimpangan dalam proses operasional koperasi juga dapat diminimalisir.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Artini (2014) yang menunjukkan bahwa efektifitas sistem pengendalian internal

berpengaruh negatif dan signifikan

terhadap fraud. Pengendalian intern yang

efektif akan dapat mengurangi

kecenderungan kecurangan akuntansi. Pengaruh Ketaatan Aturan Akuntansi Terhadap Kecenderungan Kecurangan (Fraud)

Hasil pengujian hipotesis H3

mengenai pengaruh ketaatan aturan

akuntansi terhadap kecenderungan

kecurangan (fraud) menunjukkan nilai t sebesar -4,862 dengan nilai signifikansi sebesar 0,000. Oleh karena itu, hipotesis H3

dalam penelitian ini diterima. Hal ini

menunjukkan bahwa ketaatan aturan

akuntansi berpengaruh negatif dan

signifikan terhadap kecenderungan

kecurangan (fraud). Jika ketaatan aturan

akuntansi semakin tinggi, maka

kecenderungan kecurangan (fraud)

semakin rendah.

Standar akuntansi keuangan (SAK) merupakan pedoman atau prinsip-prinsip yang mengatur perlakuan akuntansi dalam

penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan

keuangan (Mardiasmo, 2002). Pada

koperasi, aturan akuntansi yang digunakan mengacu pada Peraturan Menteri Negara

KUKM RI Nomor:

04/PER/M.KUKM/VII/2012 tentang

Pedoman Umum Akuntansi Koperasi

Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Penerapan SAK-ETAP diharapkan

dapat diterapkan prinsip keterbukaan,

transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya. Penggunaan aturan akuntansi oleh pegawai koperasi

dapat memenuhi kebutuhan untuk

mempertahankan kualitas dirinya untuk bertanggung jawab pada pekerjaannya. Hal ini disebabkan karena melalui prosedur kerja dan pelaporan keuangan yang sesuai aturan akuntansi, pegawai koperasi dapat menunjukkan bukti kepada pihak penilai kinerja tentang mutu dan efisiensi kinerja mereka serta dapat memberikan jaminan dan mutu kontrol dari pimpinan. Ketaatan terhadap aturan akuntansi merupakan suatu kewajiban dalam organisasi karena apabila laporan keuangan yang dibuat tidak

sesuai atau tanpa mengikuti aturan

akuntansi yang berlaku, maka keadaan tersebut dapat menumbuhkan perilaku tidak etis dan memicu terjadinya kecurangan akuntansi.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Shintadevi (2015), yang menyatakan bahwa ketaatan aturan akuntansi berpengaruh

negatif dan signifikan terhadap

kecenderungan kecurangan akuntansi. Pengaruh Moralitas Individu, Efektivitas

Sistem Pengendalian Internal, dan

Ketaatan Aturan Akuntansi Terhadap

Kecenderungan Kecurangan (Fraud)

Hasil pengujian hipotesis H4

mengenai pengaruh moralitas individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi terhadap

kecenderungan kecurangan (fraud)

menunjukkan nilai F sebesar 120,427 dengan nilai signifikansi sebesar 0,000. Oleh karena itu, hipotesis H4 dalam

penelitian ini diterima. Hal ini menunjukkan bahwa moralitas individu, efektivitas sistem

pengendalian internal, dan ketaatan aturan akuntansi berpengaruh signifikan terhadap kecenderungan kecurangan (fraud). Jika

moralitas individu, efektivitas sistem

pengendalian internal, dan ketaatan aturan

akuntansi semakin tinggi, maka

kecenderungan kecurangan (fraud)

semakin rendah.

Fraud sebagai kebohongan yang

disengaja, ketidakbenaran dalam

melaporkan aktiva perusahaan atau

manipulasi data keuangan bagi keuntungan pihak yang melakukan manipulasi tersebut (Hall, 2007). Fraud dapat terdiri dari berbagai bentuk kejahatan atau tindak pidana, antara lain pencurian, penggelapan asset, penggelapan informasi, penggelapan

kewajiban, penghilangan atau

penyembunyian fakta, rekayasa fakta dan juga termasuk korupsi. Dalam fraud scale, ketika tekanan situasional dan kesempatan

untuk melakukan fraud tinggi namun

integritas personal rendah, maka

kemungkinan terjadinya fraud akan sangat tinggi. Kesempatan yang dimaksud disini adalah kondisi pengendalian internal dalam sebuah organisasi. Menurut Albrecht dan Albrecht (2004), salah satu motivasi individu dalam melakukan kecurangan akuntansi

adalah keinginan untuk mendapatkan

keuntungan pribadi. Individu dengan level penalaran moral rendah cenderung akan

memanfaatkan kondisi tersebut untuk

kepentingan pribadinya (self-interest), seperti tindakan yang berhubungan dengan kecurangan akuntansi. Kondisi tersebut sesuai dengan yang ada dalam tingkatan level pre-conventional pada teori Kohlberg (1995), yaitu individu yang memiliki level penalaran moral rendah memiliki motivasi utama untuk kepentingan pribadinya.

Bahaya kecurangan dapat

diminimalisir dengan cara pengesahan seperangkat standar dan prosedur umum yang mengacu pada Peraturan Menteri

Negara KUKM RI Nomor:

04/PER/M.KUKM/VII/2012 tentang

Pedoman Umum Akuntansi Koperasi

Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). SAK-ETAP juga dijelaskan tentang perlunya pengendalian intern dalam suatu

perusahaan. Penggunaan SAK-ETAP

diharapkan perusahaan kecil, menengah,

mampu untuk menyusun laporan

keuangannya sendiri dan dapat diaudit sehingga dapat menggunakan laporan keuangannya untuk mendapatkan dana untuk pengembangan usaha. Perusahaan yang menggunakan SAK-ETAP harus secara eksplisit menyatakan secara penuh atas kepatuhan terhadap SAK-ETAP dalam

catatan laporan keuangan sehingga

pengendalian intern suatu perusahaan

sangat diperlukan untuk menjaga

diterapkannya peraturan tersebut dengan baik. Pengendalian intern yang efektif akan membantu melindungi aset, menjamin

tersedianya pelaporan keuangan dan

manajerial yang dapat dipercaya,

meningkatkan kepatuhan terhadap

ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan, dan pelanggaran (Susanto, 2008). Pengendalian intern sangat penting

untuk memberikan perlindungan bagi

entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan (Wilopo, 2006). Jadi, kecenderungan kecurangan akuntansi dipengaruhi oleh ada atau tidaknya peluang untuk melakukan hal

tersebut. Peluang tersebut dapat

diminimalisir dengan adanya pengendalian intern yang efektif.

Penerapan SAK-ETAP diharapkan

dapat diterapkan prinsip keterbukaan,

transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya. Penggunaan aturan akuntansi oleh pegawai koperasi

dapat memenuhi kebutuhan untuk

mempertahankan kualitas dirinya untuk bertanggung jawab pada pekerjaannya. Hal ini disebabkan karena melalui prosedur kerja dan pelaporan keuangan yang sesuai aturan akuntansi, pegawai koperasi dapat menunjukkan bukti kepada pihak penilai kinerja tentang mutu dan efisiensi kinerja mereka serta dapat memberikan jaminan dan mutu kontrol dari pimpinan. Ketaatan terhadap aturan akuntansi merupakan suatu kewajiban dalam organisasi karena apabila laporan keuangan yang dibuat tidak

sesuai atau tanpa mengikuti aturan

akuntansi yang berlaku, maka keadaan tersebut dapat menumbuhkan perilaku tidak etis dan memicu terjadinya kecurangan akuntansi.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut. (1) Moralitas individu berpengaruh negatif dan signifikan terhadap kecenderungan

kecurangan (fraud), yang ditunjukkan

dengan koefisien regresi yang negatif -0,557 dengan nilai sig. uji t 0,000 lebih kecil dari α = 0,05. Artinya, apabila moralitas

individu semakin tinggi, maka

kecenderungan kecurangan (fraud)

semakin rendah. (2) Efektivitas sistem pengendalian internal berpengaruh negatif dan signifikan terhadap kecenderungan

kecurangan (fraud), yang ditunjukkan

dengan koefisien regresi yang negatif -0,210 dengan nilai sig. uji t 0,018 lebih kecil dari α = 0,05. Artinya, apabila efektivitas

sistem pengendalian internal semakin

tinggi, maka kecenderungan kecurangan (fraud) semakin rendah. (3) Ketaatan aturan

akuntansi berpengaruh negatif dan

signifikan terhadap kecenderungan

kecurangan (fraud), yang ditunjukkan

dengan koefisien regresi yang negatif -0,453 dengan nilai sig. uji t 0,000 lebih kecil dari α = 0,05. Artinya, apabila ketaatan aturan akuntansi semakin tinggi, maka

kecenderungan kecurangan (fraud)

semakin rendah. (4) Moralitas individu, efektivitas sistem pengendalian internal, ketaatan aturan akuntansi, dan kesesuaian tugas berpengaruh signifikan terhadap kecenderungan kecurangan (fraud), yang ditunjukkan dengan nilai sig. uji F 0,000 lebih kecil dari α = 0,05. Artinya, apabila

moralitas individu, efektivitas sistem

pengendalian internal, dan ketaatan aturan

akuntansi semakin tinggi, maka

kecenderungan kecurangan (fraud)

semakin rendah. Saran

Saran yang dapat diberikan adalah sebagai berikut. (1) Bagi manajemen koperasi agar melakukan evaluasi secara

berkesinambungan mengenai moralitas

individu, efektivitas sistem pengendalian internal, dan ketaatan aturan akuntansi

agar bisa mengurangi kecendrungan

kecurangan (fraud). (2) Keterbatasan

penelitian ini variabel independen yang digunakan hanya tiga variabel, yaitu

moralitas individu, efektivitas sistem

pengendalian internal, dan ketaatan aturan

akuntansi sehingga bagi peneliti

selanjutnya dapat menggunakan variabel lain yang mempengaruhi kecendrungan kecurangan (fraud), misalnya integritas, objektivitas, kesesuaian kompensasi, dan asimetri informasi.

DAFTAR PUSTAKA

Albrecht, S. W. dan C. Albrecht. 2004.

Fraud Examination and Prevention. Australia: Thomson South-Western. Arens, A. A., Randal J. E., dan Mark, S. B.

2003. Auditing dan Pelayanan

Verifikasi Pendekatan Terpadu.

Jakarta: Erlangga.

Artini, N. L. E. A. 2014. Pengaruh Budaya Etis Organisasi dan Efektivitas Pengendalian Internal terhadap Kecenderungan Kecurangan Akuntansi pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Jembrana. Skripsi. Jurusan Akuntansi Program S1 Fakultas Ekonomi dan

Bisnis Universitas Pendidikan

Ganesha.

Boynton, William C. dan Walter G Kell. 1996. Modern Auditing. Singapore: John Wiley & Sons Inc.

Damayanti, Dionisia Nadya Sri. 2016.

Pengaruh Pengendalian Internal Dan Moralitas Individu Terhadap Kecurangan Akuntansi (Studi Eksperimen pada Pegawai Bagian Keuangan dan Akuntansi Universitas Negeri Yogyakarta). Skripsi. Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta.

Hall, James A. 2007. Sistem Informasi Akuntansi. Edisi Ketiga. Terjemahan Oleh Amir Abadi Yusuf. Jakarta: Salemba Empat.

Kohlberg, L. 1995 Tahap-tahap Perkembangan Moral. Diterjemahkan Oleh John De Santo dan Cremers A. Yogyakarta: Kanisius.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Shintadevi, Prekanida Farizqa. 2015.

Pengaruh Keefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi dan Kesesuaian Kompensasi terhadap Kecenderungan Kecurangan Akuntansi dengan Perilaku Tidak Etis Sebagai Variabel Intervening pada Universitas Negeri Yogyakarta. Skripsi. Jurusan Pendidikan Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta.

Susanto, Azhar. 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia.

Sutantya, Rahardja. 2002. Hukum Koperasi

Indonesia. Jakarta: Raja Grafindo Persada.

Wilopo. 2006. Analisis Faktor-faktor yang Berpengaruh terhadap Kecenderungan Kecurangan Akuntansi: Studi pada Perusahaan Publik dan Badan Usaha Milik Negara di Indonesia. Disampaikan dalam Simposium Nasional Akuntansi IX, Tanggal 23-26 Agustus 2006 di Padang.