ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

KECENDERUNGAN KECURANGAN AKUNTANSI DENGAN

PERILAKU TIDAK ETIS SEBAGAI VARIABEL INTERVENING

Nur Ratri Kusumastuti, Wahyu Meiranto

1Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro Jl. Prof. Soedharto SH Tembalang Semarang 50239, Phone: +622476486851

ABSTRACT

The accounting fraud is frequent and increase in many countries and organization. It brings a loss to firms and investors. This study aims to analyze the effect of Internal Control Effectiveness, Suitability of Compensation, Compliance to Accounting Rules, Information Asymmetry, and Morality of Management to Accounting Fraud Tendencies with Unethicl Behavior as an intervening variable. More particularly, the research attempts to get the causal relationship between the variables involved.

Questionaires are used for collecting the data from banking companies in the city of Semarang. Total sampel used for this study are 49 sampels. The data obtained were analyzed by using PLS analysis technique (Partial Least Square) through the PLS software.

The results showed that the internal control effectiveness, suitability of reward, compliance to accounting rules, information asymmetry, and morality of management significantly affect to unethical behavior. And than unethical behavior significantly affect to accounting fraud tendencies. But this research showed that the internal control effectiveness, suitability of reward, compliance to accounting rules, and information asymmetry not significantly affect to accounting fraud tendencies. And than morality of management significantly affect to accounting fraud tendencies.

Key Words : Internal Control Effectiveness, Suitability of Compensation, Compliance to Accounting Rules, Information Asymmetry, Morality of Management, Accounting Fraud Tendencies, Unethicl Behavior, Partial Least Square (PLS).

PENDAHULUAN

Laporan keuangan merupakan akhir dari proses akuntansi yang dirancang untuk memberikan informasi kepada calon investor, calon kreditor, pengguna laporan untuk pengambilan keputusan bisnis (Fajria, 2010). Bagi pihak manajemen, laporan keuangan dapat dijadikan sebagai bahan pertimbangan dalam menetapkan rencana kegiatan perusahaan untuk periode yang akan datang. Sedangkan bagi investor laporan keuangan merupakan salah satu informasi yang sangat penting untuk mengambil keputusan. Selain itu, laporan keuangan juga bermanfaat bagi manajemen untuk pelaksanaan kegiatan operasi sehari-hari. Informasi yang terdapat dalam laporan keuangan memberi dasar bagi manajemen untuk membuat perencanaan (Fajria, 2010). Dengan demikian, informasi yang tersedia dalam laporan keuangan sangat penting bagi investor dan manajemen sehingga harus dapat diandalkan.

Mengingat pentingnya laporan keuangan suatu perusahaan, maka laporan keuangan harus disusun sebaik mungkin sesuai dengan data yang akurat sesuai aturan akuntansi yang berlaku. Menurut PSAK No.01 tentang Penyajian Laporan Keuangan revisi tahun 2009 Paragraf ke 24 menyebutkan tentang karakteristik kualitatif laporan keuangan yang merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai, yaitu : dapat dipahami, relevan, keandalan, dan dapat diperbandingkan.

Namun pada kenyataannya masih terjadi tindakan penyimpangan pada laporan keuangan suatu perusahaan, sehingga informasi yang ada dalam laporan keuangan menjadi tidak relevan dan tidak dapat diandalkan. Tindakan penyimpangan dalam laporan keuangan ini merupakan salah satu

1

2

tindakan kecurangan akuntansi. Tindakan yang dilakukan dapat berupa penghilangan jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan. Wilopo (2006) yang mengatakan bahwa kecurangan akuntansi telah berkembang di berbagai negara termasuk di Indonesia.

Selain kecurangan akuntansi, perilaku tidak etis juga mempengaruhi banyaknya penyimpangan-penyimpangan yang terjadi di Indonesia (Fauwzi, 2011). Perilaku tidak etis yaitu perilaku menyimpang yang dilakukan seseorang untuk mencapai suatu tujuan tertentu. Menurut Fauwzi (2011) tindakan tidak etis dan tindakan curang dapat dipengaruhi oleh adanya sistem pengendalian internal dan monitoring oleh atasan. Untuk mendapatkan hasil monitoring yang baik, diperlukan pengendalian internal perusahaan yang efektif (Wilopo, 2006).

Wilopo (2006) mengatakan bahwa perilaku tidak etis dan kecenderungan kecurangan akuntansi juga disebabkan oleh hal yang substansial yaitu sikap dan tanggung jawab moral perusahaan.Nicholson (1997: 487-489) mencatat bahwa tindakan yang dilakukan oleh manajemen dipengaruhi oleh situasi asimetri informasi. Asimetri informasi disebabkan oleh permasalahan keagenan yang terjadi bila prinsipal merasa kesulitan untuk menelusuri apa yang sebenarnya dilakukan oleh agen. Menurut Prayogo (2009), adanya asimetri informasi antara manajer sebagai

(agent) dan pemilik (principal) menyebabkan kesenjangan pengetahuan keuangan internal

perusahaan sehingga pihak manajer bisa melakukan rekayasa demi meningkatkan laba untuk mendapat kompensasi atau imbalan dari pemilik.Wilopo (2006) mengatakan bahwa untuk mengatasi permasalahan keagenan seharusnya manajemen perusahaan melaksanakan aturan akuntansi dengan benar.

Selain faktor-faktor yang telah diuraikan sebelumnya, kesesuaian kompensasi juga merupakan salah satu faktor yang mempengaruhi perilaku tidak etis dan kecenderungan akntansi. Kompensasi acapkali juga disebut penghargaan dan dapat didefinisikan sebagai setiap bentuk penghargaan yang diberikan kepada karyawan sebagai balas jasa atas kontribusi yang mereka berikan kepada organisasi (Panggabean, 2002 dalam Dito, 2010). Dengan kompensasi yang sesuai, perilaku tidak etis dan kecurangan akuntansi dapat berkurang. Individu diharapkan telah mendapatkan kepuasan dari kompensasi tersebut dan tidak melakukan perilaku ridak etis serta belaku curang dalam akuntansi untuk memaksimalkan keuntungan pribadi.

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah: (1)Apakah keefektifan pengendalian internal berpengaruh terhadap kecenderungan kecurangan akuntansi ? (2) Apakah kesesuaian kompensasi berpengaruh terhadap kecenderungan kecurangan akuntansi ? (3) Apakah ketaatan aturan akuntansi berpengaruh terhadap kecenderungan kecurangan akuntansi ? (4) Apakah asimetri informasi berpengaruh terhadap kecenderungan kecurangan akuntansi ? (5) Apakah moralitas manajemen berpengaruh terhadap kecenderungan kecurangan akuntansi ? (6) Apakah perilaku tidak etis berpengaruh terhadap kecenderungan kecurangan akuntansi ? (7) Apakah perilaku tidak etis merupakan variabel intervening hubungan keefektifan pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, dan moralitas manajemen terhadap kecenderungan kecurangan akuntansi ?

Berdasarkan permasalahan penelitian tersebut, manfaat dari penelitian iniadalah: (1) Manfaat teoritis,

untuk membantu para mahasiswa yang ingin berkarier di bidang akuntansi

untuk dapat mengetahui lebih jauh akan berbagai skandal akuntansi yang terjadi

(2) Manfaat praktis,diharapkan dapat menjadi masukan bagi para pendidik di bidang akuntansi.

Pendidik diharapkan dapat mengembangkan konsep pendidikan etika dengan lebih

memperhatikan perkembangan moral ataupun perkembangan pertimbangan etis

mahasiswa.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Teori keagenan (Jensen and Meckling, 1976) sering digunakan untuk menjelaskan kecurangan akuntansi. Teori keagenan bermaksud memecahkan dua problem yang terjadi dalam hubungan keagenan. Permasalahan yang timbul akibat adanya perbedaan kepentingan antara prinsipal dan agen disebut dengan agency problems. Salah satu penyebab agency problems adalah adanya asimetri informasi. Asimetri informasi adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen,

3

sebaliknya agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001 dalam Ningsaptiti, 2010). Hal tersebut menyebabkan prinsipal merasa kesulitan untuk menelusuri apa yang sebenarnya dilakukan oleh agen. Dalam keadaan seperti ini prinsipal membutuhkan informasi yang dimiliki oleh agen mengenai keadaan perusahaan dan kinerja agen itu sendiri. Sehingga asimetri membuat manajemen bertindak tidak etis dan cenderung berlaku curang dengan memberikan informasi yang bermanfaat bagi prinsipal demi motivasi untuk memperoleh kompensasi bonus yang tinggi.

Tahapan perkembangan moral adalah ukuran dari tinggi rendahnya moral seseorang berdasarkan perkembangan penalaran moralnya seperti yang diungkapkan Kohlberg (1969) . Teori ini berpandangan bahwa penalaran moral, yang merupakan dasar dari perilaku etis, mempunyai enam perkembangan yang dapat teridentifikasi. Ia mengikuti pekembangan dari keputusan moral seiring penambahan usia yang semula diteliti Piaget (1958), yang menyatakan bahwa logika dan moralitas berkembang melalui tahapan-tahapan konstruktif. Kohlberg (1969) memperluas pandangan dasar ini dengan menentukan bahwa proses perkembangan moral pada prinsipnya berhubungan dengan keadilan dan perkembangannya berlanjut selama kehidupan. Kohlberg (1969) menggunakan cerita-cerita tentang dilema moral dalam penelitiannya dan ia tertarik pada bagaimana orang-orang akan menjustifikasi tindakan-tindakan mereka bila mereka berada dalam persoalan moral yang sama. Kohlberg (1969) kemudian mengkategorisasi dan mengklasifikasi respon yang dimunculkan ke dalam enam tahap yang berbeda. Keenam tahapan tersebut dibagi ke dalam tiga tingkatan: pra-konvensional, konvensional, dan pasca-konvensional.

Manajemen merupakan kumpulan individu yang juga memiliki tahapan moral. Pada tahap konvensional, pertimbangan moral didasarkan atas pemahaman aturan sosial, hukum-hukum, keadilan, dan kewajiban. Manajemen pada tahap ini mulai membentuk moralitas manajemennya dengan menaati peraturan yang dalam penelitian ini adalah aturan akuntansi sebelum akhirnya terbentuk kematangan moral manajemen yang tinggi pada tahap pasca-konvensional.

Manajemen pada tahapan pasca-konvensional menunjukkan kematangan moral manajemen yang tinggi. Kematangan moral menjadi dasar dan pertimbangan manajemen dalam merancang tanggapan dan sikap terhadap isu-isu etis. Perkembangan pengetahuan moral menjadi indikasi pembuatan keputusan yang secara etis serta positif berkaitan dengan perilaku pertanggung-jawaban sosial. Karena adanya tanggung jawab sosial, manajemen dengan moralitas yang tinggi diharapkan tidak melakukan perilaku menyimpang dan kecurangan dalam kinerjanya. Termasuk adanya perilaku tidak etis dari manajemen dan kecurangan akuntansi. Moralitas manajemen yang tinggi diharapkan akan menurunkan perilaku tidak etis dan kecurangan akuntansi yang dilakukan manajemen perusahaan.

Teori atribusi dikembangkan oleh Kelley (1967), kemudian Green serta Mitchell (1979). Mereka berpandangan bahwa perilaku kepemimpinan disebabkan oleh atribut penyebab. Jadi teori kepemimpinan atribut menjelaskan mengapa perilaku kepemimpinan terjadi. Teori ini tidak terlepas dari perilaku orang dalam organisasi, yaitu perilaku pimpinan dan perilaku bawahan. Jadi kepemimpinan tidak terlepas dari cara berpikir, berperasaan, bertindak, bersikap, dan berperilaku dalam kerja di sebuah organisasi dengan bawahannya atau orang lain (Waworuntu, 2003). Tindakan atau keputusan yang diambil oleh pemimpin ataupun orang yang diberikan wewenang disebabkan oleh atribut penyebab. Termasuk tindakan tidak etis maupun kecurangan yang terjadi. Faktor-faktor seperti pengendalian internal dan kompensasi merupakan beberapa faktor yang menjadi penyebab terjadinya kecurangan tersebut.

Pengaruh Keefektifan Pengendalian Internal Terhadap Perilaku Tidak Etis

Dalam teori atribusi menjelaskan bahwa tindakan seorang pemimpin maupun orang yang diberikan wewenang dipengaruhi oleh atribut penyebab (Green and Mitchell, dalam Waworuntu, 2003). Dengan adanya pengendalian internal maka tindakan tidak etis akan berkurang. Jika keefektifan pengendalian internal tinggi maka perilaku tidak etis akan menurun. AICPA (1947) dalam Wilopo (2006) menjelaskan bahwa pengendalian internal sangat penting, antara lain untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan.

4

Pengaruh Keefektifan Pengendalian Internal dan kecenderungan kecurangan

Akuntansi

Teori atribusi menjelaskan bahwa tindakan seorang pemimpin maupun orang yang diberikan wewenang dipengaruhi oleh atribut penyebab (Green and Mitchell, dalam Waworuntu, 2003). Oleh sebab itu, diperlukan sistem pengendalian untuk mengurangi penyebab terjadinya tindakan yang tidak etis dan kecurangan akuntansi.

Kecenderungan kecurangan akuntansi dapat terjadi apabila ada peluang untuk melakukan hal tersebut. Peluang yang besar membuat kecenderungan kecurangan akuntansi lebih sering terjadi. Peluang tersebut dapat dikurangi dengan sistem pengendalian internal yang baik. Pengendalian internal yang baik dapat mengurangi atau bahkan menutup peluang untuk melakuakan kecenderungan kecurangan akuntansi. Smith et al., (1997) menyatakan bahwa pengendalian internal yang efektif mengurangi kecenderungan kecurangan akuntansi.

H2: Keefektifan pengendalian internal berpengaruh negatif terhadap kecenderungan

kecurangan akuntansi

Pengaruh Kesesuaian Kompensasi Terhadap Perilaku Tidak Etis

Dalam teori atribusi, tindakan seorang pemimpin maupun orang yang diberikan wewenang dipengaruhi oleh atribut penyebab (Green and Mitchell, dalam Waworuntu, 2003). Seseorang cenderung akan melakukan suatu hal untuk mendapatkan kompensasi. Jika kompensasi diberikan kepada manajemen, maka manajemen cenderung bertindak sesuai keinginan perusahaan dan menghindari tindakan menyimpang agar tetap mendapatkan kompensasi.

Kompensasi yang sesuai menjadi bagian yang sangat penting bagi kinerja karyawan serta keberhasilan organisasi (Luthans, 1998). Pendapat ini didukung oleh Wright (2003) yang

menyatakan bahwa insentif, pengawasan serta sistem yang berjalan dengan baik dapat mencegah perilaku tidak etis manajemen perusahaan.

H3: Kesesuaian kompensasi berpengaruh negatif terhadap perilaku tidak etis

Pengaruh Kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi

Dalam teori atribusi, tindakan sesorang dalam organisasi dipengaruhi oleh atribut penyebab (Waworuntu, 2003). Tindakan curang yang dilakukan seseorang disebabkan oleh keinginan untuk memaksimalkan keuntungan pribadi. Tindakan tersebut didorong oleh ketidakpuasan individu atas imbalan yang mereka peroleh dari pekerjaan yang mereka kerjakan. Sistem kompensasi yang sesuai diharapkan dapat membuat individu merasa tercukupi sehingga individu tidak melakukan tindakan yang merugikan organisasi termasuk melakukan kecurangan akuntansi. Kompensasi yang sesuain diharapkan mampu mengurangi adanya keinginan untuk melakukan tindakan curang.

H4: Kesesuaian kompensasi berpengaruh negatif terhadap kecenderungan kecurangan

akuntansi

Pengaruh Ketaatan Aturan Akuntansi Terhadap Perilaku Tidak Etis

Teori perkembangan moral berpandangan bahwa penalaran moral, yang merupakan dasar dari perilaku tidak etis, mempunyai enam perkembangan yang dapat teridentifikasi. Dari keenam tahap tersebut dibagi ke dalam tiga tingkatan : pra-konvensional. Konvensional, pasca-konvensional.

Manajemen merupakan kumpulan individu yang juga memiliki tahapan moral. Pada tahap konvensional, pertimbangan moral didasarkan atas pemahaman aturan sosial, hukum-hukum, keadilan, dan kewajiban. Manajemen pada tahap ini mulai membentuk moralitas manajemennya dengan menaati peraturan yang dalam penelitian ini adalah aturan akuntansi sebelum akhirnya terbentuk kematangan moral manajemen yang tinggi pada tahap pasca-konvensional. Dengan menaati peraturan akuntansi, manajemen diharapkan tidak melakukaan tindakan-tindakan yang tidak etis yang tidak sesuai dengan aturan akuntansi.

Roberts et al., (2002:23) berpendapat bahwa cara profesi diorganisir, melalui antara lain kode etik, dan ketaatan atas aturan akuntansi, akan memberikan pengaruh serta mengendalikan perilaku manajemen perusahaan. Dengan demikian semakin perusahaan taat pada aturan akuntansi, semakin rendah perilaku tidak etis manajemen perusahaan.

5

H5: Ketaatan aturan akuntansi berpengaruh negatif terhadap perilaku tidak etis

Pengaruh Ketaatan Aturan Akuntansi Terhadap Kecenderungan Kecurangan

Akuntansi

Pada teori perkembangan moral Kohlberg (1969), moralitas manajemen yang tinggi juga didukung pada ketaatan aturan yang berlaku. Dalam teori tersebut pada tahap pasca konvensional, manajemen berorientasi pada peraturan yang berlaku, sehingga ketaatan aturan akuntansi dapat membentuk moralitas manajemen yang tinggi dan dapat menurunkan kecenderungan kecurangan akuntansi yang dilakukan oleh manajemen. Wolk and Tearney (1997: 93-95) menjelaskan bahwa kegagalan penyusunan laporan keuangan yang disebabkan karena ketidaktaatan pada aturan akuntansi, akan menimbulkan kecurangan perusahaan yang tidak dapat dideteksi oleh para auditor. H6: Ketaatan aturan akuntansi berpengaruh negatif terhadap kecenderungan kecurangan

akuntansi

Pengaruh Asimetri Informasi Terhadap Perilaku Tidak Etis

Dalam teori keagenan menjelaskan tentang masalah yang terjadi antara prisipal dan agen. Salah satunya adalah asimetri informasi. Asimetri informasi adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001 dalam Ningsaptiti, 2010). Asimetri informasi ini membuat manajemen memanfaatkan ketidakselarasan informasi untuk keuntungan mereka serta sekaligus merugikan pihak luar perusahaan, seperti membiaskan informasi yang terkait dengan investor (Scott, 2003:7-8 dalam Wilopo, 2006). Hasil penelitian Dunk (1993) dan M. van Dyck (2000) menunjukkan hubungan antara asimetri informasi dengan perilaku yang tidak etis, baik yang dilakukan bawahan maupun pihak luar perusahaan (auditor eksternal).

H7: Asimetri informasi berpengaruh positif terhadap perilaku tidak etis

Pengaruh Asimetri Informasi Terhadap Kecenderungan Kecurangan Akuntansi

Teori keagenan (Jensen and Meckling, 1976) sering digunakan untuk menjelaskan kecurangan akuntansi. Teori keagenan bermaksud memecahkan dua problem yang terjadi dalam hubungan keagenan. Salah satunya adalah problem yang muncul bila keinginan atau tujuan dari prinsipal dan agen bertentangan, dan juga disaat prinsipal merasa kesulitan untuk menelusuri apa yang sebenarnya dilakukan oleh agen. Bila agen dan prinsipal berupaya memaksimalkan utilitasnya masing-masing, serta memiliki kenginan dan motivasi yang berbeda, maka agen (manajemen) tidak selalu bertindak sesuai keinginan prinsipal (pemegang saham). Keinginan, motivasi dan utilitas yang tidak sama antara manajemen dan pemegang saham menimbulkan kemungkinan manajemen bertindak merugikan pemegang saham. Bila terjadi asimetri informasi, manajemen perusahaan membuat bias atau memanipulasi laporan keuangan sehingga dapat memperbaiki kompensasi dan reputasi manajemen, serta ratio-ratio keuangan perusahaan (Scott, 2003:13 dalam Wilopo, 2006).

H8: Asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan akuntansi

Pengaruh Moralitas Manajemen Terhadap Perilaku Tidak Etis

Dalam teori perkembangan moral Kohlberg (1969) menyatakan bahwa moral berkembang melalui tiga tahapan, yaitu tahapan prakonvensional, tahapan konvensional, dan tahapan postkonvensional. Moralitas manajemen pada tahapan post konvensional menunjukkan kematangan moral manajemen yang tinggi. Dalam kematangan moral ini menjadi dasar dan pertimbangan manajemen dalam merancang tanggapan dan sikap terhadap isu-isu etis. Hasil penelitian Trevino and Youngblood (1990) serta Goolsby and Hunt, (1992) menunjukkan bahwa perkembangan pengetahuan moral menjadi indikasi pembuatan keputusan yang secara etis serta positif berkaitan dengan perilaku pertanggung-jawaban sosial

6

Pengaruh Moralitas Manajemen Terhadap Kecenderungan Kecurangan Akuntansi

Teori perkembangan moral Kohlberg (1969) menyatakan bahwa moral berkembang melalui tiga tahapan, yaitu tahapan prakonvensional, tahapan konvensional, dan tahapan pasca konvensional. Moralitas manajemen pada tahapan pasca konvensional menunjukkan kematangan moral manajemen yang tinggi. Dalam kematangan moral ini menjadi dasar dan pertimbangan manajemen dalam merancang tanggapan dan sikap terhadap isu-isu etis. Moralitas merupakan faktor penting dalam timbulnya kecurangan. Kecenderungan kecurangan akuntansi juga dipengaruhi oleh moralitas orang yang terlibat didalamnya. Dalam suatu perusahaan atau instansi moralitas manajemen sangat berpengaruh terhadap kecenderungan kecurangan akuntansi yang mungkin timbul dalam perusahaan. Hasil penelitian Wilopo (2006) menunjukan bahwa dengan meningkatkan moralitas manajemen dapat menurunkan kecenderungan kecurangan akuntansi.

H10: Moralitas manajemen berpengaruh negatif terhadap kecenderungan kecurangan

akuntansi

Pengaruh Perilaku Tidak Etis Terhadap Kecenderungan Kecurangan Akuntansi

Dalam teori perkembangan moral Kohlberg (1969) menyatakan bahwa moral berkembang melalui tiga tahapan, yaitu tahapan prakonvensional, tahapan konvensional, dan tahapan postkonvensional. Pada tahap postkonvensional merupakan akhir dari tahapan perkembangan moral yang membentuk prinsip etika yang dimiliki manajemen. Prinsip tersebut menunjukan sikap dari manajemen dalam pengelolaan perusahaan untuk menentukan keputusan yang baik atau buruk bagi perusahaan. Prinsip etika suatu manajemen diwakili oleh prilaku manajemen dalam pengelolaan perusahaan. Jika perilaku yang ditunjukan oleh manajemen cenderung tidak etis maka dapat menyebabkan terjadinya tindakan kecurangan akuntansi. CIMA (2002) dalam Wilopo (2006) berpendapat bahwa perusahaan dengan standar etika yang rendah memiliki risiko kecurangan akuntansi yang tinggi.

H11: Perilaku tidak etis berpengaruh positif terhadap kecenderungan kecurangan akuntansi

METODE PENELITIAN

Variable Penelitian

Dalam penelitian ini kecenderungan kecurangan akuntansi menjadi variabel dependen. IAI (2001) menjelaskan kecurangan akuntansi sebagai salah saji yang timbul dari kecurangan dalam pelaporan keuangan dan salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan) berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Instrumen yang digunakan untuk mengukur kecenderungan kecurangan akuntansi terdiri dari lima item pertanyaan yang dikembangkan oleh Wilopo (2006) dari SPAP, seksi 316 IAI, 2001. Skala Likert 1–5 digunakan untuk mengukur respons dari responden.

Perilaku tidak etis dalam penelitian ini berfungsi sebagai variabel intervening. Yakni, variabel yang menjembatani antara variabel dependen dan independen. Menurut Tuckman dalam Sugiyono (2007) variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan variabel dependen menjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur. Variabel ini merupakan variabel penyela / antara variabel independen dengan variabel dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen. Perilaku tidak etis diukur dengan instrumen yang dikembangkan oleh Robinson (1995), dan Tang et al., (2003) dan diukur dengan empat item pertanyaan. Skala Likert 1–5 digunakan untuk mengukur respons dari responden.

Sistem pengendalian internal merupakan proses yang dijalankan untuk memberikan keyakinan memadai tentang pencapaian keandalan laporan keuangan, kepatuhan terhadap hukum, dan efektivitas dan efisiensi operasi (Mulyadi dan Puradiredja, 1998 dalam Fauwzi, 2011). Instrumen yang digunakan untuk mengukur keefektifan pengendalian internal terdiri dari lima item pertanyaan yang dikembangkan oleh Wilopo (2006) dari IAI (2001) perihal pengendalian internal. Respons dari responden diukur dengan skala Likert 1–5.

7

Menurut Mangkuprawira (2004), dalam Shopiadewi (2006), dalam Fauwzi (2011), sistem kompensasi adalah sistem penghargaan financial (upah pembayaran) dirancang agar mampu menarik perhatian, mempertahankan, dan mendorong karyawan agar bekerja dengan produktif. Kesesuaian kompensasi diukur dengan instrumen yang dikembangkan oleh Wilopo (2006) dari Gibson, (1997: 182 – 185) perihal reward serta terdiri dari enam item pertanyaan. Respons dari responden diukur dengan skala Likert 1 – 5.

Ketaatan aturan akuntansi diukur dengan delapan item pertanyaan. Instrumen ini dikembangkan peneliti dari IAI (1998) perihal kode etik akuntan. Skala Likert 1 – 5 digunakan untuk mengukur respons dari responden.

Instrumen yang digunakan untuk mengukur asimetri informasi terdiri enam pertanyaan dari instrumen yang dikembangkan dari Dunk (1993). Skala Likert 1 – 5 digunakan untuk mengukur respons dari responden.

Moral management is not coincident with profit or value maximization because of the cost of addressing the externality or the corporate redistribution (Baron, 2006 dalam Fauwzi, 2011).

Dengan kata lain, moralitas manajemen merupakan tindakan manajemen untuk melakukan hal yang benar dan tidak berkaitan dengan keuntungan atau nilai. Pengukuran moralitas manajemen berasal dari model pengukuran moral yang dikembangkan oleh Kohlberg (1969) dan Rest (1979) dalam bentuk instrumen Defining Issues Test. Instrumen ini berbentuk kasus dilema etika. Moralitas manajemen diukur melalui 6 (enam) butir instrumen yang mengukur tinggi rendahnya moralitas manajemen melalui kasus dilema etika akuntansi. Hasil pengukuran atas dilema etika akuntansi ini merupakan cerminan moralitas manajemen organisasi. Dalam penelitian ini variabel moralitas manajemen merupakan observed variable.

Penentuan Sampel

Sampel dari penelitian ini yaitu kepala cabang, kepala bagian akuntansi, dan staff keuangan bank umum yang ada di kota Semarang. Pemilihan sampel tersebut karena jabatan tersebut bertanggung jawab dalam penyusunan laporan keuangan dan memiliki otoritas dalam mengelola keuangan sebuah bank yang di dalamnya termasuk perencanaan, penggunaan, pencairan serta pelaporan anggaran sehingga terdapat kesempatan yang cukup besar untuk melakukan tindak kecurangan. Data penelitian ini dikumpulkan dengan mail survey melalui penyebaran kuesioner kepada responden.

Metode Analisis

Pengujian hipotesis penelitian dilakukan dengan pendekatan Structural Equation Model (SEM) dengan menggunakan software Partial Least Square (PLS). Dalam analisis dengan menggunakan PLS ada 2 hal yang dilakukan yaitu: Menilai outer model atau measurement model dan Menilai Inner Model atau Structural Model

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Sampel Penelitian

Dari kuesioner yang telah diisi oleh responden didapat data identitas responden. Penyajian data mengenai identitas responden di sini, yaitu untuk memberikan gambaran tentang keadaan diri dari pada responden.

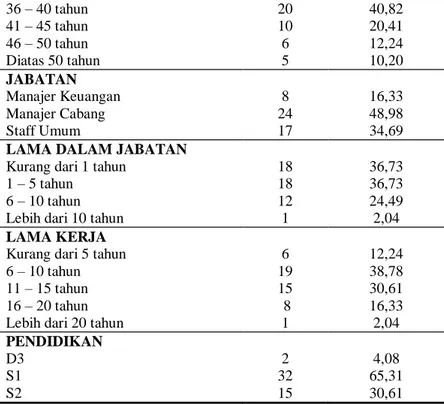

Tabel 1

Karakteristik Responden

Karakteristik Jumlah Persentase

JENIS KELAMIN Pria Wanita 32 17 65,31 34,69 UMUR 31 – 35 tahun 8 16,33

8

36 – 40 tahun 41 – 45 tahun 46 – 50 tahun Diatas 50 tahun 20 10 6 5 40,82 20,41 12,24 10,20 JABATAN Manajer Keuangan Manajer Cabang Staff Umum 8 24 17 16,33 48,98 34,69LAMA DALAM JABATAN

Kurang dari 1 tahun 1 – 5 tahun

6 – 10 tahun Lebih dari 10 tahun

18 18 12 1 36,73 36,73 24,49 2,04 LAMA KERJA

Kurang dari 5 tahun 6 – 10 tahun 11 – 15 tahun 16 – 20 tahun Lebih dari 20 tahun

6 19 15 8 1 12,24 38,78 30,61 16,33 2,04 PENDIDIKAN D3 S1 S2 2 32 15 4,08 65,31 30,61

Jumlah kuesioner yang dijadikan acuan pengolahan data berjumlah 75 buah yang telah dikirimkan pada kepala cabang atau manajer cabang perusahaan perbankan di Semarang. Namun demikian dari 75 kuesioner yang didistribusikan, hanya 49 saja yang dapat diolah karena memenuhi kelengkapan data, dikarenakan 11 kuesioner tidak lengkap dan 15 kuesioner tidak lengkap.

Tabel 2 Statistik Deskriptif

Variabel N Minimum Maximum Median Mean Std. Deviation KPI 49 11 25 19 19,73 4,071 KK 49 14 30 22 23,77 4,844 AI 49 7 35 22 20,82 6,149 KAA 49 14 35 25 26,59 6,089 KKA 49 5 25 13 12,22 4,925 MM 49 8 30 21 22,55 5,888 PTE 49 4 20 10 9,61 3,498

Berdasarkan data tersebut dapat ditunjukan bahwa variabel keefektifan pengendalian internal mempunyai kisaran teoritis antara 11 sampai dengan 25 dengan nilai rata-rata sebesar 19,73 dan standar deviasi sebesar 4,071. Dengan nilai rata-rata sebesar 19,73 yang berada di atas nilai median yaitu 19, dapat dikatakan bahwa secara rata-rata manajer perusahaan memiliki keefektifan dalam pengendalian internal.

Variabel kesesuaian kompensasi mempunyai kisaran teoritis antara 14 sampai dengan 30 dengan nilai rata-rata sebesar 23,77 dan standar deviasi sebesar 4,844. Dengan nilai rata-rata sebesar 23,77 yang berada di atas nilai median yaitu 22, dapat dikatakan bahwa secara rata-rata manajer perusahaan memiliki kesesuaian dalam kompensasinya.

Variabel ketaatan aturan akuntansi mempunyai kisaran teoritis antara 14 sampai dengan 35 dengan nilai rata-rata sebesar 26,59 dan standar deviasi sebesar 6,089. Dengan nilai rata-rata sebesar 26,59 yang berada di atas nilai median yaitu 25, dapat dikatakan bahwa secara rata-rata manajer perusahaan memiliki ketaatan terhadap aturan akuntansi.

9

Variabel asimetri informasi mempunyai kisaran teoritis antara 7 sampai dengan 35 dengan nilai rata-rata sebesar 20,82 dan standar deviasi sebesar 6,149. Dengan nilai rata-rata sebesar 20,82 yang berada di bawah nilai median yaitu 22, dapat dikatakan bahwa secara rata-rata manajer perusahaan memberikan asimetri informasi yang tidak besar.

Variabel moralitas manajemen mempunyai kisaran teoritis antara 8 sampai dengan 30 dengan nilai rata-rata sebesar 22,55 dan standar deviasi sebesar 5,888. Dengan nilai rata-rata sebesar 22,55 yang berada di atas nilai median yaitu 21, dapat dikatakan bahwa menunjukkan bahwa secara umum diperoleh adanya moralitas yang baik dari manajer perusahaan.

Variabel perilaku tidak etis mempunyai kisaran teoritis antara 4 sampai dengan 20 dengan nilai rata-rata sebesar 9,61 dan standar deviasi sebesar 3,498. Dengan nilai rata-rata sebesar 9,61 yang berada di bawah nilai median yaitu 10, dapat dikatakan bahwa secara rata-rata manajer perusahaan memiliki perilaku tidak etis yang rendah.

Variabel kecenderungan kecurangan akuntansi mempunyai kisaran teoritis antara 5 sampai dengan 25 dengan nilai rata-rata sebesar 12,22 dan standar deviasi sebesar 4,925. Dengan nilai rata-rata sebesar 12,22 yang berada di bawah nilai median yaitu 13, dapat dikatakan bahwa secara rata-rata manajer perusahaan memiliki kecenderungan kecurangan akuntansi yang rendah.

Pembahasan Hasil Penelitian

Penelitian ini menggunakan model analisis dengan PLS. Signifikansi parameter yang diestimasi memberikan informasi yang sangat berguna mengenai hubungan antara variabel-variabel penelitian. Dasar yang digunakan untuk menguji hipotesis adalah nilai yang terdapat pada output

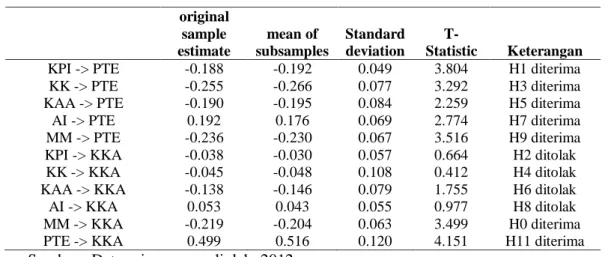

result for inner weight adalah sebagai berikut: Tabel 3 Hasil Uji Hipotesis

original sample estimate mean of subsamples Standard deviation T-Statistic Keterangan

KPI -> PTE -0.188 -0.192 0.049 3.804 H1 diterima

KK -> PTE -0.255 -0.266 0.077 3.292 H3 diterima

KAA -> PTE -0.190 -0.195 0.084 2.259 H5 diterima

AI -> PTE 0.192 0.176 0.069 2.774 H7 diterima

MM -> PTE -0.236 -0.230 0.067 3.516 H9 diterima

KPI -> KKA -0.038 -0.030 0.057 0.664 H2 ditolak

KK -> KKA -0.045 -0.048 0.108 0.412 H4 ditolak

KAA -> KKA -0.138 -0.146 0.079 1.755 H6 ditolak

AI -> KKA 0.053 0.043 0.055 0.977 H8 ditolak

MM -> KKA -0.219 -0.204 0.063 3.499 H0 diterima

PTE -> KKA 0.499 0.516 0.120 4.151 H11 diterima

Sumber : Data primer yang diolah, 2012

Hasil pengujian pengaruh Keaktifan Pengendalian Internal (KPI) terhadap Perilaku Tidak Etis (PTE) diperoleh nilai koefisien jalur sebesar -0,188 dengan nilai t sebesar 3,804. Nilai tersebut lebih besar dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa keefektifan pengendalian internal berpengaruh negatif signifikan terhadap perilaku tidak etis. Hal ini menunjukan bahwa keefektifan pengendalian internal yang tinggi dapat mengurangi terjadinya perilaku tidak etis. AICPA (1947) dalam Wilopo (2006) menjelaskan bahwa pengendalian internal sangat penting, antara lain untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan.

Hasil pengujian pengaruh Keaktifan Pengendalian Internal (KPI) terhadap Kecenderungan Kecurangan Akuntansi (KKA) diperoleh nilai koefisien jalur sebesar -0,038 dengan nilai t sebesar 0,664. Nilai tersebut lebih kecil dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa keefektifan pengendalian internal berpengaruh negatif tetapi tidak signifikan terhadap kecenderungan kecurangan akuntansi. Hasil penelitian ini tidak konsisten dengan penelitian Smith et al., (1997) dalam Wilopo (2006) menyatakan bahwa

10

pengendalian internal yang efektif mengurangi kecenderungan kecurangan akuntansi. Alasan penolakan hipotesis ini diduga karena sikap, cara berfikir, bertindak individu yang dalam penelitian ini adalah pemimpin yang cenderung berbeda-beda dalam suatu organisasi perusahaan. Hal ini akan menentukan tidakan atau keputusan yang akan diambil oleh pemimpin dalam mengelola perusahaannya. Dengan jabatannya sebagai pemimpin yang memiliki kekuasaan, kemungkinan dapat melakukan tindakan kecurangan tanpa memperhatikan prosedur yang ada di perusahaan.

Hasil pengujian pengaruh Kesesuaian Kompensasi (KK) terhadap Perilaku Tidak Etis (PTE) diperoleh nilai koefisien jalur sebesar -0,255 dengan nilai t sebesar 3,292. Nilai tersebut lebih besar dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa kesesuaian kompensasi berpengaruh negatif signifikan terhadap perilaku tidak etis. Hal ini menunjukan bahwa kesesuaian kompensasi dapat mengurangi terjadinya perilaku tidak etis. Jika kompensasi yang diberikan sesuai dengan kepuasan manajer, maka manajemen cenderung bertindak sesuai keinginan perusahaan dan menghindari tindakan menyimpang agar tetap mendapatkan kompensasi. Pendapat ini didukung oleh Wright (2003) yang menyatakan bahwa insentif, pengawasan serta sistem yang berjalan dengan baik dapat mencegah perilaku tidak etis manajemen perusahaan.

Hasil pengujian pengaruh Kesesuaian Kompensasi (KK) terhadap Kecenderungan Kecurangan Akuntansi (KKA) diperoleh nilai koefisien jalur sebesar -0,045 dengan nilai t sebesar 0,412. Nilai tersebut lebih kecil dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa kesesuaian kompensasi berpengaruh negatif tetapi tidak signifikan terhadap kecenderungan kecurangan akuntansi. Hasil penelitian ini konsisten dengan penelitian Wilopo (2006) yang menyatakan bahwa kesesuaian kompensasi tidak dapat mengurangi kecenderungan kecurangan akuntansi. Hasil ini juga bertentangan dengan teori keagenan yang selama ini berlaku secara luas dalam ilmu akuntansi yang menyebutkan dengan pemberian kompensasi akan memecahkan masalah yang timbul antara agen dan prinsipal. Alasan penolakan hipotesis ini diduga karena keinginan untuk memperoleh peningkatan bonus atau jabatan yang lebih tinggi membuat manajemen berani mengkondisikan kecenderungan kecurangan akuntansi di perusahaan dengan menggambarkan laba perusahaan yang terus meningkat. Jumlah kompensasi dari perusahaan tidak sesuai dengan keinginan manajemen, serta hasil yang diperoleh dari tindakan kecurangan akuntansi ini dapat lebih besar dibanding kompensasi perusahaan, serta belum ada sistem kompensasi yang menjadi acuan organisasi di Indonesia, baik bagi perusahaan, maupun pemerintahan. Tidak ada sistem kompensasi yang mendiskripsikan secara jelas hak dan kewajiban, ukuran prestasi dan kegagalan dalam mengelola organisasi, serta ganjaran dan pinalti yang dapat menghindarkan organisasi dari perilaku tidak etis pengelolanya (Wilopo, 2006).

Hasil pengujian pengaruh Ketaatan Aturan Akuntansi (KAA) terhadap Perilaku Tidak Etis (PTE) diperoleh nilai koefisien jalur sebesar -0,190 dengan nilai t sebesar 2,259. Nilai tersebut lebih besar dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa ketaatan aturan akuntansi berpengaruh negatif signifikan terhadap perilaku tidak etis. Hal ini menunjukan bahwa ketaatan aturan akuntansi dapat mengurangi perilaku tidak etis. Hasil ini didukung oleh penelitian Roberts et al., (2002:23) dalam Wilopo (2006) bahwa cara profesi diorganisir, melalui antara lain kode etik, dan ketaatan atas aturan akuntansi, akan memberikan pengaruh serta mengendalikan perilaku manajemen perusahaan.

Hasil pengujian pengaruh Ketaatan Aturan Akuntansi (KAA) terhadap Kecenderungan Kecurangan Akuntansi (KKA) diperoleh nilai koefisien jalur sebesar -0,138 dengan nilai t sebesar 1,755. Nilai tersebut lebih kecil dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa ketaatan aturan akuntansi berpengaruh negatif tetapi tidak signifikan terhadap kecenderungan kecurangan akuntansi. Hal ini menunjukan bahwa ketaatan aturan akuntansi tidak mempunyai pengaruh yang signifikan terhadap kecenderungan kecurangan akuntansi. Hasil penelitian ini tidak konsisten terhadap penelitian Wolk and Tearney (1997: 93-95) dalam Wilopo (2006) bahwa kegagalan penyusunan laporan keuangan yang disebabkan karena ketidaktaatan pada aturan akuntansi, akan menimbulkan kecurangan perusahaan yang tidak dapat dideteksi oleh para auditor.

Alasan penolakan hipotesis ini diduga karena adanya faktor lain misalnya faktor tekanan dalam suatu organisasi perusahaan. Tekanan untuk mencapai target laba yang sudah ditentukan manajemen perusahaan dapat membuat manajer melakukan segala hal seperti manipulasi dan

11

pemalsuan dokumen untuk mencapai target tersebut. Laporan keuangan akan disusun sebaik mungkin sesuai aturan akuntansi sehingga laporan keuangan tersebut dapat menggambarkan kondisi keuangan perusahaan sesuai tujuan. Hasil penelitian ini bertentangan dengan teori perkembangan moral, pada tahap konvensional suatu ketaatan tidak dapat menghindarkan seseorang untuk berbuat curang sehingga tidak dapat menunjukan atau membentuk moralitas seseorang.

Hasil pengujian pengaruh Asimetri Informasi (AI) terhadap Perilaku Tidak Etis (PTE) diperoleh nilai koefisien jalur sebesar 0,192 dengan nilai t sebesar 2,774. Nilai tersebut lebih besar dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa asimetri informasi berpengaruh positif signifikan terhadap perilaku tidak etis. Hal ini menunjukan bahwa asimetri informasi dapat mendorong terjadinya perilaku tidak etis. Asimetri informasi ini membuat manajemen memanfaatkan ketidakselarasan informasi untuk keuntungan mereka serta sekaligus merugikan pihak luar perusahaan, sehingga membuat manajemen bertindak tidak etis dengan memberikan informasi yang bermanfaat bagi prinsipal atau membiaskan informasi yang terkait dengan investor. Healy P.M (2000) dan Lambert (2001) dalam Wilopo (2006) menyatakan bahwa keberadaan asimetri informasi akan menimbulkan permasalahan perilaku yang disfungsional bagi agen (manajemen perusahaan). Semakin tinggi asimetri informasi maka akan meningkatkan perilaku tidak etis.

Hasil pengujian pengaruh Asimetri Informasi (AI) terhadap Kecenderungan Kecurangan Akuntansi (KKA) diperoleh nilai koefisien jalur sebesar 0,053 dengan nilai t sebesar 0,977. Nilai tersebut lebih kecil dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa asimetri informasi berpengaruh positif tetapi tidak signifikan terhadap kecenderungan kecurangan akuntansi. Hal ini menunjukan bahwa asimetri informasi tidak mempunyai pengaruh yang signifikan terhadap kecenderungan kecurangan akuntansi. Hasil ini tidak sesuai dengan penelitian Wilopo (2006) yang menunjukan bahwa semakin tinggi asimetri informasi pada perusahaan terbuka dan BUMN di Indonesia, maka semakin tinggi kecenderungan kecurangan akuntansi perusahaan. Penolakan hipotesis ini membuktikan bahwa adanya asimetri informasi tidak menjamin terjadinya kecurangan akuntansi. Hal ini diduga karena adanya regulasi dari Bank Indonesia untuk bank umum dalam tata kelola manajemennya. Sehingga manajemen (agen) tidak ingin mengambil resiko dalam pelaporan keuangan.

Hasil pengujian pengaruh Moralitas Manajemen (MM) terhadap Perilaku Tidak Etis (PTE) diperoleh nilai koefisien jalur sebesar -0,236 dengan nilai t sebesar 3,516. Nilai tersebut lebih besar dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa moralitas manajemen berpengaruh negatif signifikan terhadap perilaku tidak etis. Hal ini menunjukan bahwa moralitas manajemen dapat mengurangi terjadinya perilaku tidak etis. Hasil penelitan ini konsisten dengan penelitian Fauwzi (2011) bahwa moralitas manajemen yang tinggi dapat mengurangi perilaku tidak etis dalam suatu perusahaan.

Hasil pengujian pengaruh Perilaku Tidak Etis (PTE) terhadap Kecenderungan Kecurangan Akuntansi (KKA) diperoleh nilai koefisien jalur sebesar 0,499 dengan nilai t sebesar 4,151. Nilai tersebut lebih besar dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa moralitas manajemen berpengaruh negatif signifikan terhadap perilaku tidak etis. Hal ini menunjukan bahwa moralitas manajemen dapat mengurangi kecenderungan kecurangan akuntansi. Hasil penelitian ini konsisten dengan penelitian Wilopo (2006) bahwa moralitas manajemen yang tinggi akan mengurangi kecenderungan kecurangan akuntansi dalam suatu perusahaan.

Hasil pengujian pengaruh Moralitas Manajemen (MM) terhadap Kecenderungan Kecurangan Akuntansi (KKA) diperoleh nilai koefisien jalur sebesar -0,219 dengan nilai t sebesar 3,499. Nilai tersebut lebih besar dari t tabel yaitu 1,96 (t hitung > t tabel 5%). Berdasarkan hasil perhitungan statistik, dapat disimpulkan bahwa perilaku tidak etis berpengaruh positif signifikan terhadap kecenderungan kecurangan akuntansi. Hal ini menunjukan bahwa perilaku tidak etis dapat mendorong terjadinya kecenderungan kecurangan akuntansi. Hasil penelitian ini didukung oleh penelitian Dallas (2002) dalam Wilopo (2006) menyatakan bahwa berbagai kecurangan akuntansi yang dilakukan oleh perusahaan Enron, WorldCom, Xerox, dan lain-lain di USA dikarenakan perilaku tidak etis manajemen perusahaan. Demikian pula CIMA (2002) dalam Wilopo (2006)

12

berpendapat bahwa perusahaan dengan standar etika yang rendah memiliki risiko kecurangan akuntansi yang tinggi.

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat dibuat kesimpulan sebagai berikut:

1. Kefektifan pengendalian internal memiliki pengaruh negatif signifikan terhadap perilaku tidak etis.

2. Kefektifan pengendalian internal tidak memiliki pengaruh negatif signifikan terhadap kecenderungan kecurangan akuntansi.

3. Kepuasan kompensasi memiliki pengaruh negatif signifikan terhadap perilaku tidak etis. 4. Kepuasan kompensasi tidak memiliki pengaruh negatif signifikan terhadap kecenderungan

kecurangan akuntansi.

5. Kefektifan ketaatan aturan akuntansi memiliki pengaruh negatif signifikan terhadap perilaku tidak etis.

6. Kefektifan ketaatan aturan akuntansi tidak memiliki pengaruh negatif signifikan terhadap kecenderungan kecurangan akuntansi.

7. Kefektifan asimetri informasi internal memiliki pengaruh positif signifikan terhadap perilaku tidak etis.

8. Kefektifan asimetri informasi internal tidak memiliki pengaruh positif signifikan terhadap kecenderungan kecurangan akuntansi.

9. Moralitas manajemen memiliki pengaruh negatif signifikan terhadap perilaku tidak etis. 10. Moralitas manajemen tidak memiliki pengaruh negatif signifikan terhadap kecenderungan

kecurangan akuntansi.

11. Perilaku tidak etis memiliki pengaruh positif signifikan terhadap kecenderungan kecurangan akuntansi.

Keterbatasan

Pelaksanaan penelitian ini memiliki beberapa keterbatasan yaitu :

1. Kuesioner hanya didistribusikan di Bank Umum Kota Semarang saja. Cakupan penelitian yang sempit menyebabkan hasil penelitian kurang dapat digeneralisasi.

2. Jumlah kuesioner yang kembali tidak maksimal , sehingga sampel penelitian yang dapat diolah kurang dapat mewakili jawaban responden sebagai sampel penelitian

3. Pemilihan sampel kantor perbankan yang merupakan perusahaan yang menjaga kerahasiaan sangat ketat menjadikan pendistribusian kuesioner tidak maksimal, karena terdapat beberapa bank yang tidak bersedia mengisi kuesioner.

Saran

Berdasarkan keterbatasan dalam penelitian ini, diharapkan :

1. Sampel dalam penelitian ini hanya berasal dari 75 kantor bank umum di kota Semarang, sehingga penelitian selanjutnya hendaknya dapat dilakukan dengan memperbanyak sampel dengan memperluas jumlah kantor perbankan yang dijadikan objek penelitian.

2. Penelitian ini dilakukan pada lembaga perbankan. Masih perlu dilakukan penelitian kembali pada populasi yang berbeda, misalnya instansi pemerintahan, perusahaan jasa, sektor perdagangan dan manufaktur, atau lembaga keuangan lain selain di perbankan.

13

REFERENSI

Buckley, M. R., D. S. Wiese M. G. and Harvey, 1998. An Investigation into Dimensions of Unethical Behavior. Journal of Education for Bussiness, 73 (5), pp: 284-290.

Christofel, Rendy. 2010. Moderasi Pengendalian Internal Pada Hubungan Pengaruh Keadilan Organisasional Terhadap Tingkat Kecurangan (Fraud). Skripsi. Universitas Diponegoro. Dallas, Lynne L., 2002. A Preliminary Inquiry into the Responcibility of Corporations and Their

Directors and Officers for Corporate Climate: The Psichology of Enron’s Climate.

Working Paper di-download dari Social Science Research Network.

Dito, Anoki Herdian. 2010. Pengaruh Kompensasi Terhadap Kinerja Karyawan PT. Slamet Langgeng Purbalingga Dengan Motivasi kerja Sebagai Variabel Intervening. Skripsi. Universitas Diponegoro.

Dunk, Alan S. 1993. The Effect of Budget Emphasis and Information Asymmetry on the Relation Between Budgetary Participation and Slack. The Accounting Review, vol. 68 (April), pp: 400-410.

Fauwzi, Mohammad Glifandi Hari. 2011. Analisis Pengaruh Keefektifan Pengendalian Internal, Persepsi Kesesuaian Kompensasi, Dan Moralitas Manajemen Terhadap Perilaku Tidak Etis Dan Kecenderungan Kecurangan Akuntansi. Skripsi. Universitas Diponegoro. Fajria, Annisa. 2010. Pengaruh Financial Leverage, Ukuran Perusahaan dan Jenis Kantor Akuntan

Publik Terhadap Kecenderungan Kecurangan Akuntansi. Skripsi. Universitas Pembangunan Nasional “Veteran”.

Foster, G., 1986. Financial Statement Analysis 2

nd

edition. New Jersey, USA: Prentice Hall International, Inc.

Ghozali, Imam. 2008. Structural Equation Modeling, Metode Alternatif dengan Partial Least

Square. Edisi II. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Green, B.P., and Thomas G. Calderon, 1999. Exploring Collusion through Consolidation of Positions, Duties, and Controls as a Factor in Financial Statement Fraud. Working Paper.

www.ssrn.com

Hasbi, Moch. Anfal. 2009. Representasi Relativisme Kebudayaan Sebagai Pencerminan Moralitas Kelompok Dalam Novel Sioux Dawn Karya Terry C. Johnston. Skripsi. Universitas Diponegoro.

Healy, Paul M., and Khrisna G. Palepu, 2000. A Review of Disclosure Literature Working Paper.

www.ssrn.com

Ikatan Akuntan Indonesia, 1998. Kode Etik Ikatan Akuntan Indonesia.

_____________________,2001. Standar Akuntansi Keuangan. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan.

14

_____________________,2001. Standar Akuntansi Keuangan. Pernyataan Standar Akuntansi Keuangan Nomor 1.

_____________________,2001. Standar Pemeriksaan Akuntan Publik. SA Seksi 316. Pertimbangan Atas Kecurangan Dalam Audit Laporan Keuangan.

_____________________,2001. Standar Pemeriksaan Akuntan Publik. SA Seksi 319.

Jensen, and W. H. Meckling, 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, vol. 3 : 305-360.

Keraf, A. Sonny, 1998. Etika Bisnis: Tuntutan dan Relevansinya, Edisi baru. Yogyakarta: Penerbit Kanisius.

Kumalasari, Nova Riska. 2011. Pengaruh Pengendalian Intern Terhadap Pencegahan Fraud Pada Pemerintahan Kota Bandung. Skripsi. Universitas Komputer Indonesia.

Kohlberg, L. 1969. Tahap Perkembangan Moral.

http://id.wikipedia.org/wiki/Tahap_perkembangan_moral_Kohlberg. Diakses tanggal 16

Oktober 2011.

Lambert, R. A., 2001. Contracting Theory and Accounting. Working Paper. www.ssrn.com

Luthans, F., 1998. Organizational Behavior 8

th

ed. Boston: Irwin McGraw-Hill.

Mayangsari, Sekar dan Wilopo. 2002. Konservatisme Akuntansi, Value Relevance dan

Discretionary Accruals: Implikasi Empiris Model Feltham-Olhson (1996). Jurnal Riset Akuntansi Indonesia, vol. 5 no. 3 (September), Hlmn: 291-310.

Nicholson, W., 1997. Intermediate Microeconomics and Its Application, 7

th

ed. Orlando: The Dryden Press.

Ningsaptiti, Restie. 2010. Analisis Pengaruh Perusahaan Dan Mekanisme Corporate Governance Terhadap Manajemen Laba. Skripsi. Universitas Dipoegoro.

Prasetyo, Andrian Budi. 2011. Kualitas Prosedur Pengendalian Internal : Antecedents Dan Pengaruh Moderating Pada Keadilan Organisasional Dan Kecurangan Pegawai. Skripsi. Universitas Diponegoro.

Prayogo, Subowo. 2009. Pengaruh Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Muhammadiyah Surakarta.

Roberts, Clare, Pauline Weetman, and Paul Gordon, 2002. International Financial Accounting: A

Comparative Approach, 2 nd

ed. Great Britain: Prentice Hall.

Ribstein, L. E., 2002. Market vs Regulatory Responses to Corporate Fraud: A Critique of the Sarbanes-Oxley Act of 2002. Working paper, didown load dari Social Science Research Network.

Robinson, S. L. and R. J. Bennet, 1995. A Typology of Deviant Workplace Behaviors: A Multidimensional Scaling Study. Academy of Management Journal, vol. 38, no. 2 pp: 555-572.

15

Setiawati, Lilis dan Ainun Na’im. 2001. Bank Health Evaluation by Bank Indonesia and Earnings

Management in Banking Industry. Gadjah Mada International Journal of Business

Volume 3 No 2 May: 159-176.

Smith, R., Sam Tiras, and Stan Vichitlekarn, 1997. The Interaction Between Internal Control Assessment and Substantive Testing in Audits for Fraud. Working Paper, di down load dari Social Science Research Network.

Tang, T. L. P. and Randy K. Chiu, 2003. Income, Money Etic, Pay Satisfaction, Commitment, and Unethical Behavior: Is the Love of Money the Root of Evil for Hong Kong Employees?

Journal of Business Ethics, 46, pp: 13-20.

Thoyibatun, Siti. dkk. 2009. Analysis The Influence of Internal Control Compliance and

Compensation System Against Unethical Behavior and Accounting Fraud Tendency (Studies at State University in East Java). Simposium Nasional Akuntansi XII.

Palembang.

Ujiyanto, Muh.Arief. Asimetri Informasi Dan Manajemen Laba: Suatu Tinjauan Dalam Hubungan

Keagenan. www.freewebs.com/stiemuhpekl/asimetri%20informasi.doc. Diakses 26 Oktober 2011.

Waworuntu, Bob. 2003. Determinan Kepemimpinan. Makara Sosial Humaniora Volume 7 No.2. Desember.

Wilopo. 2006. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Kecenderungan Kecurangan Akuntansi: Studi Pada Perusahaan Publik Dan Badan Usaha Milik Negara di Indonesia.

Simposium Nasional Akuntansi VI. Padang.

Wilopo. 2006. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Kecenderungan Kecurangan Akuntansi: Studi Pada Perusahaan Publik Dan Badan Usaha Milik Negara di Indonesia.

Jurnal Riset Akuntansi Indonesia, Vol. 9 No. 3 : 346-366.

Wolk, H. I., and Michael G. Tearney, 1997. Accounting Theory: A Conceptual and Institusional

Approach 4th ed. Ohio, South-Western College Publishing.

Wright, Patrick M. 2003. Restoring Trust: The Role of HR in Corporate Governance. September, 2003. www.ilr.cornell.edu/cahrs.