BAB 4 PEMBAHASAN

4.1 Transfer Pemain Klub Sepakbola di Liga Inggris

Secara umum, di seluruh belahan dunia, klub sepakbola profesional memiliki kecenderungan untuk mencari sebuah prestasi baik di negaranya maupun prestasi secara global. Prestasi tersebut tidak bisa dicapai secara instan, tetapi secara bertahap dan baru bisa tercapai dalam jangka panjang. Mulai dari prestasi regional, prestasi nasional, hingga puncaknya yaitu prestasi internasional atau global. Untuk mencapai prestasi yang diinginkan sebuah klub profesional itu maka dilakukan pembelian pemain dari tempat lain atau yang sering disebut dengan transfer pemain sepakbola.

Transfer pemain sepakbola merupakan salah satu cara tercepat untuk memperkuat tim dan untuk bersaing dengan tim-tim sepakbola papan atas. Namun di dalam transfer pemain sepakbola, membeli pemain tertentu dari sebuah klub profesional tidak selalu memberikan sebuah prestasi yang cepat. Karena para pemain yang baru didatangkan itu memerlukan waktu untuk beradaptasi dengan rekan-rekan yang sudah lebih dulu menghuni klub itu. Tangan dingin seorang pelatih juga ikut menentukan apakah pemain yang baru dibeli tersebut bisa beradaptasi dengan baik atau tidak dengan skema permainan yang diterapkan di lapangan. Selain faktor adaptasi, faktor lain yang menyebabkan sebuah prestasi tidak kunjung datang setelah membeli pemain adalah transfer yang tidak sesuai rencana permainan. Sehingga pemain yang baru dibeli itu akan tersia-sia dan menjadi pembelian atau transfer pemain yang gagal. Hal ini sangat disayangkan karena selain sudah membuang uang, hal ini juga telah membuang waktu yang berharga. Maka dari itu pihak dari sebuah klub sepak bola, baik itu pemilik, direktur, maupun

seorang pelatih dituntut untuk berhati-hati dalam menggunakan dana transfer yang telah di sediakan untuk mendatangkan pemain-pemain yang dibutuhkan klub pada periode transfer window.

Transfer window atau jendela transfer adalah sebuah periode dimana klub sepakbola mulai berkaca pada kekuatan timnya dan memiliki kesempatan untuk memperkuat diri dengan membeli pemain baru yang berguna untuk menaikkan prestasi klub sepakbola itu di lapangan. Periode transfer window di setiap benua biasanya berbeda-beda, periode transfer window di Eropa berbeda dengan di Amerika, Asia, Afrika, dan Australia. Periode transfer window terjadi dua kali dalam setahun yaitu pada saat tengah musim atau tengah kompetisi dan pada saat musim berakhir atau kompetisi berakhir. Di benua Eropa terjadi pada 1 Juli – 31 Agustus dan 1 – 31 Januari. Sementara di benua Asia terjadi pada 8 Januari – 2 April dan 16 Juli – 13 Agustus. Di benua Amerika terjadi pada 12 Februari – 6 Mei dan 9 Juli – 8 Agustus. Lalu di benua Afrika terjadi pada 1 Desember – 31 Januari dan 1 – 30 Juni. Dan terakhir di benua Australia terjadi pada 1 Juni – 31 Juli dan 14 Januari – 14 Februari. Perbedaan waktu transfer window tersebut terjadi karena berbagai alasan yaitu karena perbedaan musim kompetisi dan jadwal dimulainya kompetisi tersebut, perbedaan otoritas masing-masing penyelenggara dan lain sebagainya.

Dengan di berlakukannya jendela transfer pemain atau transfer window, sebuah klub profesional diberi kebebasan sebebas-bebasnya oleh penyelenggara liga atau kompetisi untuk memperkuat timnya masing-masing agar lebih kompetitif dan lebih bisa bersaing untuk memperebutkan gelar juara. Namun, mengandalkan transfer pemain saja tidak cukup untuk menjadi juara tetapi dibutuhkan juga kedisiplinan, kekompakan, serta mental juara yang memadai.

4.2 Prosedur Transfer Pemain Klub Sepakbola

Untuk mendatangkan pemain sepakbola yang diinginkan oleh sebuah klub sepakbola profesional, dibutuhkan beberapa langkah atau prosedur untuk merealisasikannya. Berikut proses transfer pemain sepakbola yang ditulis oleh goal.com. Langkah pertama untuk mentransfer pemain sepakbola yaitu mengajukan penawaran tertulis kepada klub pemilik pemain yang diincar.

Di sini, klub pemilik pemain bisa langsung menolak dan mengakhiri negosiasi. Tapi, kedua pihak akan terus melanjutkan negosiasi bila penawaran tertulis klub peminat mendapat respon, hingga sampai pada pembahasan nilai transfer. Kedua klub juga bisa menghubungi agen pemain untuk menjadi wakil mereka dan menanyakan status pemain yang diincar. Agen juga bisa berbicara dengan klub untuk memutuskan pertimbangan alasan terbaik untuk pemain pergi. Agen juga akan diberikan kesempatan kepada pemain berbicara dengan klub dan mendapatkan bagian dari nilai transfer yang disepakati nantinya. Di sini, agen langsung menghubungi nomor kontak yang mereka miliki dengan berbicara kepada manajer atau pemandu bakat dari klub.

Di musim panas, terutama mengenai pemain yang tak lagi terikat kontrak, agen memiliki lebih banyak waktu untuk menghubungi klub dan menanyakan masa depan yang dimiliki kliennya. Agen juga bisa mencari tahu pemain seperti apa yang diinginkan klub, dan mereka boleh menghubungi manajer ataupun pencari bakat klub. Jika ada pemain yang sesuai dengan keinginan mereka, maka tawaran tertulis bisa diajukan.

Tahap kedua yaitu menyepakati nilai transfer dan melakukan kesepakatan personal dangan pemain dan klub si pemain. Perlu diketahui, nilai transfer yang sudah disepakati tidak mengindikasikan pemain bisa langsung bergabung ke tim lainnya. Karena, masih ada kesepakatan personal yang harus disepakati antara klub dan pemain. Di sini, agen pemain kembali memegang peran penting untuk menuntaskan kesepakatan. Bertindak sebagai wakil dari pemain, agen akan meminta kesepakatan terbaik yang bisa didapatkan untuk kliennya dan hal ini bisa memakan sedikit waktu. Yang dipertimbangkan dalam penentuan kesepakatan personal antara lain masalah finansial, jumlah bermain dan lama kontrak, juga kemungkinan bonus yang didapat. Di sini kemampuan negosiasi menjadi andalan, dan tetap dengan sikap kompromi kedua pihak. Masalah lain yang juga harus dipertimbangkan adalah penyesuaian nilai gaji dan fee transfer. Penyesuaian nilai gaji berarti ada kesepakatan yang menentukan peningkatan nilai pendapatan pemain di setiap periode. Sementara fee transfer lebih kepada jumlah yang didapat pemain apabila bersedia pindah ke klub lain.

Tahap ketiga adalah mencapai kesepakatan bonus dan hak pencitraan. Banyak sekali yang harus disepakati sebelum penandatanganan kontrak, terutama masalah bonus dan penggunaan citra pemain. Untuk bonus, bisa dibagi menjadi beberapa bagian, seperti bonus loyalitas, bonus penampilan bermain dan bonus lainnya, seperti bonus apabila tim bisa menjadi juara di turnamen tertentu. Biasanya, untuk pemain yang baru melakoni debutnya bersama tim senior, klausul kontrak menyebutkan adanya bonus debut tim utama. Kontrak juga biasanya kerap diperbarui, terutama bila pemain tersebut tampil bagus. Sementara mengenai hak pencitraan pemain (Image rights), hal ini terbilang sangat penting. Karena kesepakatan ini memastikan bahwa pemain memiliki hak untuk mengendalikan sisi komersial dan eksploitasi dirinya di publik atau media. Agen bisa membantu pemain menentukan pencitraan seperti apa

yang diinginkan dan pihak klub bisa membuat kesepakatan. Pemain bisa mempertahankan hak pencitraan dirinya dan pihak klub membayarnya, tentunya untuk kepentingan komersial klub.

Tahap keempat adalah peran pemain sepakbola dalam proses transfer. Pemain sejatinya menjadi subyek utama di sini. Karenanya, mereka memiliki kemampuan mendelegasikan keputusan yang diambil ke agen mereka. Agen, nantinya akan menentukan apa yang terbaik untuk kliennya, sementara si pemain bisa berkonsentrasi pada permainan dan performanya. Sejumlah agen biasanya memiliki sebuah paket yang bisa mewakili pemain, mulai dari negosiasi kontrak, kesempatan komersial hingga pelayanan manajemen. Pada akhirnya, adalah pemain yang mengambil keputusan apakah bersedia pindah atau tidak, tentunya setelah si agen menjalin kesepakatan hingga tahap finalisasi dengan klub yang menginginkannya. Pemain juga harus menjalani tes medis untuk memastikan semua berjalan seperti harapan.

Tahap selanjutnya yaitu mekanisme pembayaran untuk agen pemain. Dengan mengurusi banyak hal, pemain maupun klub memiliki kewajiban untuk membayar agen karena sudah memudahkan masalah transfer dengan pihak lain. Agen, dalam hal ini bertindak sebagai tangan ketiga, atau calo. Jumlah pendapatan yang diterima agen pemain akan disepakati dan dicatat secara resmi untuk diberikan kepada Asosiasi Sepakbola yang terlibat dalam proses transfer tersebut. Proses pembayaran fee agen akan dilakukan setelah semua kesepakatan tuntas dan pemain resmi pindah ke klub barunya.

Tahap terakhir yaitu bagaimana sebuah transfer pemain sepakbola bisa dikatakan tuntas. Transfer pemain dinyatakan resmi terjadi apabila dokumen-dokumen transfer telah di setujui oleh otoritas liga dan didaftarkan ke sistem yang melegalkan proses transfer itu sendiri. Dokumen-dokumen di dalamnya termasuk dokumentasi transfer, kesepakatan finansial antara

kedua klub, kontrak pemain, pendaftaran pemain, penjadwalan pembayaran bonus dan arsip apapun yang melibatkan kesepakatan dengan agen.

Dengan adanya prosedur transfer pembelian maupun penjualan pemain sepakbola yang sudah diatur sedemikian rupa, diharapkan para pelaku transfer bisa menghormati prosedur yang sudah dibuat oleh asosiasi yang bersangkutan dan menghormati keputusan setiap pemain sehingga proses transfer bisa berjalan lancar. Selain itu setiap transaksi transfer yang terjadi diharapkan bisa menguntungkan kedua pihak, baik klub sepakbola maupun pemain sepakbola itu sendiri.

4.3 Pelaporan Keuangan Klub Sepakbola di Liga Inggris

4.3.1 Umum

Pada penelitian ini, analisis dilakukan terhadap keempat sampel yaitu Arsenal, Tottenham Hotspur, Everton, dan Newcastle United sebagai sebuah klub sepakbola dalam sebuah industri. Namun dari data yang tersedia dan berhasil diperoleh menunjukkan bahwa terdapat kondisi yang tidak memungkinkan untuk melihat sebuah klub sepakbola profesional sebagai sebuah entitas atau perusahaan yang benar-benar hanya mengelola sepakbola profesional.

Sebagai contoh Arsenal yang akan dibahas dalam penelitian ini adalah sebuah perusahaan bernama Arsenal Holding plc, yang merupakan sebuah perusahaan holding dari beberapa perusahaan, salah satunya adalah Arsenal Football Club. Laporan dari Arsenal Holding plc inilah yang tersedia di website Arsenal sebagai klub sepakbola, dan bukan laporan dari Arsenal Football Club. Namun demikian, meskipun Arsenal Holding plc merupakan sebuah perusahaan

holding dengan berbagai anak perusahaan, uniknya laporan yang diterbitkan mayoritas berisi informasi mengenai Arsenal sebagai klub sepakbola.

Seperti Arsenal, Tottenham Hotspur menurut tottenhamhotspur.com juga merupakan sebuah perusahaan yang bernama Tottenham Hotspur plc. Laporan yang diterbitkan pun berisi informasi tentang Tottenham Hotspur sebagai sebuah klub sepakbola. Sedangkan pada klub Everton, klub sepakbola ini juga merupakan sebuah perusahaan seperti perusahaan pada umumnya di Inggris yang bernama Everton Football Club Company Limited yang bertujuan untuk menopang klub agar tetap seimbang dari segi prestasi maupun dari segi finansial. Newcastle United pun juga merupakan sebuah perusahaan yang bernama Newcastle United Limited yang bertujuan untuk menyeimbangkan keuangan klub dengan melakukan bisnis selain penjualan tiket seperti yang tertulis di nufc.com yaitu bisnis travel dan stadium tour untuk menambah pemasukan atau pendapatan klub.

Meskipun terdapat perbedaan dalam aktivitas bisnis keempat klub tersebut, namun secara garis besar, keempat klub tersebut bergerak dalam bidang yang sama yaitu mengelola klub sepakbola profesional.

4.3.2 Kebijakan Akuntansi

Uni Eropa telah memutuskan untuk mengadopsi IFRS sebagai standar akuntansi di Uni Eropa, bahkan berdasarkan EU regulation 1606/2002/EC mulai tahun 2005 perusahaan Uni Eropa yang mencatatkan diri di bursa efek Uni Eropa diharuskan untuk mengadopsi IFRS. Berdasarkan kondisi tersebut, maka dari keempat klub tersebut, Arsenal, Tottenham Hotspur, Everton, dan Newcastle United memiliki semangat untuk melakukan konvergensi (baik dengan

adopsi maupun harmonisasi) terhadap IFRS begitu besar, maka sudah selayaknya penyusunan laporan keuangan keempat klub tersebut juga menyandarkan pada IFRS, dan khusus mengenai penyajian laporan keuangan, IAS 1 mengenai Presentation of Financial Statement dan IAS 7 mengenai Statement of Cash Flow merupakan standar yang diterapkan oleh klub-klub tersebut.

Arsenal menjelaskan kebijakan akuntansinya dalam catatan atas laporan keuangan. Dalam kebijakan tersebut arsenal menyebutkan bahwa kerangka dasar pelaporan keuangan klub Arsenal yang diterapkan dalam penyiapan laporan keuangan adalah peraturan perundangan yang berlaku dan United Kingdom Generally Accepted Accounting Practice (UK GAAP) atau UK Accounting Standards. Laporan keuangan disusun dengan prinsip historical cost dan dengan asumsi going concern sesuai dengan United Kingdom Generally Accepted Accounting Practice. Mereka menyebut bahwa kebijakan akuntansi tersebut diaplikasikan secara konsisten untuk periode sekarang dan periode sebelumnya.

Sementara itu untuk Tottenham Hotspur, Everton, dan Newcastle United karena juga berasal dari Inggris atau United Kingdom maka kebijakan akuntansi yang dipakai oleh Tottenham Hotspur, Everton, dan Newcastle United sama seperti yang dipakai oleh Arsenal, yaitu United Kingdom Generally Accepted Accounting Practice (UK GAAP) atau UK Accounting Standards.

4.3.3 Penyajian Laporan Keuangan

Arsenal, Tottenham Hotspur, Everton, dan Newcastle United adalah klub dengan status yang sama dari segi publisitas laporan keuangan dengan cara mempublikasikannya melalui media sosial seperti Internet. Keempat klub tersebut berstatus public. Tidak seperti pada

umumnya banyak perusahaan yang mengakhiri periode akuntansinya pada tanggal 31 Desember, keempat klub tersebut mengakhiri periode akuntansinya pada tanggal 31 Mei. Hal ini tidak terlepas dari siklus bisnis dari sebuah klub sepakbola. Seperti diketahui bahwa waktu bergulirnya liga-liga di Eropa diatur oleh UEFA karena disesuaikan dengan kalender kegiatan FIFA dan UEFA. Liga Eropa biasanya dimulai sekitar bulan Agustus atau September dan berakhir pada sekitar bulan Mei pada tahun berikutnya.

IAS 1 secara spesifik menyebut perubahan judul yang digunakan untuk laporan keuangan, misalnya sebelumnya untuk Statement of Financial Position dengan judul “Balance Sheet” diubah menjadi “Statement of Financial Position” dan Statement of Cash Flow yang sebelumnya diberi judul “Cash Flow Statement” diubah menjadi “Statement of Cash Flow”. Meski demikian, IAS 1 membolehkan penggunaan judul lain. IAS 1 sendiri mulai berlaku untuk periode laporan keuangan yang dimulai pada tanggal atau setelah tanggal 1 Januari.

Dalam hal pemberian judul, keempat klub masih menggunakan judul ”Balance Sheet” untuk Statement of Financial Position. Sementara itu untuk Income Statement yang memang diperbolehkan terpisah oleh IAS. Arsenal, Tottenham Hotspur, Everton, dan Newcastle United menggunakan judul “Profit and Loss Account”. Untuk Statement of Cash Flow, keempat klub tersebut telah menggunakan judul “Cash Flow Statement”.

4.3.4 Karakteristik Kualitatif

Pemenuhan karakteristik kualitatif dilakukan terhadap ketiga laporan keuangan klub tersebut untuk mendapatkan gambaran mengenai kemungkinan terbesar laporan keuangan tersebut dapat dijadikan dasar pengambilan keputusan bagi penggunanya. Meskipun penilaian

terhadap karakteristik kualitatif disajikan terlebih dahulu, namun pada dasarnya penilaian terhadap karakteristik kualitatif diberikan setelah dilakukan analisis secara menyeluruh terhadap laporan keuangan keempat klub tersebut. Menurut pengamatan penulis, dan dengan pengetahuan yang dimiliki penulis, laporan keuangan Arsenal relatif lebih dapat dipahami dibanding laporan keuangan Tottenham Hotspur, Everton, dan Newcastle United. Selain lebih lengkap dari sisi komponen, laporan keuangan Arsenal juga cukup member gambaran yang lebih rinci tentang kondisi keuangan klub khususnya dalam pemasukan dan pengeluaran, terlebih dalam pembelian dan penjualan pemain saat periode bursa transfer dimulai. Jika diasumsikan, secara umum pengetahuan publik mengenai akuntansi dan pelaporan keuangan adalah mengacu pada dua standar yang banyak berlaku di dunia dan sekaligus banyak dijadikan referensi dalam penyusunan literature, yaitu US GAAP dan IFRS, maka publik relatif lebih mengenal item-item atau terminologi yang disajikan dalam laporan keuangan Arsenal dibandingkan dengan yang disajikan oleh Tottenham Hotspur, Everton, dan Newcastle United. Sebagai contoh adalah penggunaan judul Profit and Loss Account serta item Turnover pada klub Arsenal. Berbagai kelebihan tersebut membuat laporan keuangan Arsenal lebih mudah dipahami dibandingkan yang lain.

Dari sisi karakteristik kualitatif relevan, laporan keuangan keempat klub cukup memiliki kemampuan untuk mengevaluasi peristiwa masa lalu, masa kini dan masa depan. Namun sekali lagi Arsenal memiliki kelebihan dalam hal ini.

Menurut IFRS, pendapatan timbul dari pelaksanaan aktivitas perusahaan yang biasa dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa, bunga, dividen, royalti dan sewa. Sementara itu Kieso, Weygandt dan Warfield (2008) mendefinisikan bahwa Revenue atau pendapatan sebagai arus masuk atau peningkatan aktiva sebuah entitas atau penyelesaian kewajiban (atau kombinasi keduanya) selama satu periode yang berasal dari pengiriman atau produksi barang, penyerahan jasa, atau aktivitas lain yang merupakan operasi utama entitas tersebut yang terjadi terus menerus. Sementara itu, jurnal yang dapat dituliskan berdasarkan IFRS atas pendapatan perusahaan yaitu Service Revenue di posisi kredit dengan Cash atau Account Receivable pada posisi debit.

4.4.1 Kebijakan Akuntansi

Arsenal tidak secara tegas membedakan antara revenue dengan income. Dalam catatan atas laporan keuangannya, pada bagian awal Arsenal mengungkapkan salah satu kebijakan akuntansinya dengan judul Turnover and income recognition. Turnover menunjukkan income dari sepakbola dan kegiatan komersial yang berhubungan dengan sepakbola serta income dari penjualan properti. Secara umum kebijakan akuntansi terhadap Turnover and income recognition adalah sebagai berikut:

a. Gate and other match/event day revenue diakui selama periode musim kompetisi liga bergulir, saat pertandingan sepakbola dimainkan.

b. Pendapatan dari sponsorship dan pendapatan commercial yang sejenis diakui sepanjang masa kontrak.

berjalan. Sedangkan facility fees untuk pemberitaan atau berita sekilas dan secara langsung, sehingga diakui saat diperoleh.

d. Pendapatan dari merit awards yang hanya bisa diakui dan diketahui pada akhir periode keuangan.

e. Distribusi dari UEFA sehubungan dengan partisipasi di Champions League

disebar sepanjang pertandingan dimainkan dalam kompetisi. Sedangkan distribusi sehubungan dengan hasil pertandingan diakui saat diperoleh. Distribusi tersebut diklasifikasikan sebagai broadcasting revenues.

Fee yang diterima sehubungan dengan peminjaman pemain dimasukkan dalam turnover selama periode peminjaman.

f. Income dari penjualan properti diakui saat selesainya kontrak atas penjualan yang relevan.

Dalam kebijakan akuntansi tersebut tidak dijelaskan dasar pengukuran untuk pelaporan income atau revenue tersebut.

Sedangkan Tottenham Hotspur dalam catatan atas laporan keuangannya menjelaskan kebijakan akuntansi. Salah satu bagian dari kebijakan akuntansi tersebut adalah Recognition of Revenue and Cost. Secara umum kebijakan pengakuan revenue pada klub Tottenham Hotspur adalah sebagai berikut:

a. Match revenues, television, radio and media rights (broadcasting revenue) dicatat pada saat tanggal efektif terjadinya event (saat pertandingan dimainkan). b. Pendapatan dari seasons tickets (tiket musiman) dicatat pada saat diterima pada

akhir musim namun ditangguhkan pengakuannya sebagai pendapatan untuk kemudian diakui pada saat pertandingan dimainkan.

c. Pendapatan untuk provisi dari jasa yang diberikan (termasuk sponsorship) dicatat dengan dasar tingkat penyelesaian jasa yang diberikan.

d. Semua pendapatan dicatat net of returns, discounts, and bonuses.

e. Gains atau losses dari pelepasan pemain dicatat dengan dasar tanggal eksekusi yang disetujui dalam kontrak oleh FA (Football Association) di Inggris.

Sementara itu dalam catatan atas laporan keuangannya, Everton dan Newcastle United menjelaskan beberapa kebijakan akuntansinya dan salah satunya diberi judul “income and cost”. Secara umum kebijakan untuk “income and cost” pada klub Everton dan Newcastle adalah sebagai berikut:

a. Pendapatan diakui dengan dasar akrual (accrual basis).

b. Pendapatan diukur pada fair value dari yang diharapkan diterima, bersih dari diskon dan pajak.

c. Pendapatan dari penjualan diakui ketika risiko dan reward yang signifikan dari

kepemilikan barang yang dijual telah ditransfer kepada pembeli dan klub tak lagi mengelola maupun menahan pengendalian efektif atas barang tersebut.

d. Pendapatan dari penyerahan jasa diakui berdasarkan informasi atas tingkat

penyelesaian dari transaksi pada akhir periode akuntansi, dimana hasil dari transaksi tersebut dapat diestimasi dengan baik.

Berdasarkan kebijakan akuntansi dari keempat klub tersebut, dapat dilihat bahwa secara umum kebijakan akuntansi atas revenue atau income pada keempat klub terlihat hampir sama, dimana pendapatan diakui dengan basis akrual, yaitu saat pendapatan telah terjadi, baik itu saat

jasa telah diberikan maupun saat risiko atas barang diserahkan. Dalam hal pengukuran juga tidak terdapat hal yang berbeda, dimana pendapatan diakui sebesar fair value dari yang diharapkan diterima, bersih dari pajak, diskon dan retur.

4.4.2 Pengakuan Pendapatan

Mengingat secara jelas standar yang membedakan terminologi income dan revenue yang ditandai pula dengan terdapatnya standar tersendiri mengenai revenue (misalnya IAS 18) maka penggunaan dua terminologi tersebut dalam laporan keuangan Arsenal, Tottenham Hotspur, Everton dan Newcastle United layak untuk disimak. Jika turnover pada Arsenal adalah terminologi yang sama dengan revenue, maka tindakan memasukan player trading sebagai bagian dari revenue mungkin dapat dipertanyakan. Sayangnya tidak terdapat penjelasan dalam catatan atas laporan keuangan mengenai sumber dari item player trading tersebut. Jika player trading berhubungan dengan penjualan pemain sepakbola rasanya juga tidak mungkin karena pada profit and loss accounts di laporan keuangan Arsenal juga terdapat item Profit on disposal of player registration. Terdapat kemungkinan bahwa item tersebut adalah fee yang diterima sehubungan dengan peminjaman pemain sebagaimana disebutkan dalam kebijakan akuntansinya. Jika hal tersebut benar, tentunya penggunaan nama player trading bisa membingungkan.

Sementara laporan keuangan pada klub Tottenham Hotspur terutama dalam laporan income statement mereka, sebenarnya hampir sama dengan income statement yang dimiliki oleh Arsenal. Namun, jika pada laporan keuangan Arsenal terdapat item player trading, Tottenham Hotspur pada laporan keuangannya menggunakan istilah football trading pada laporan income

statement nya. Football trading mungkin pada praktiknya hampir sama dengan player trading, tetapi cakupannya lebih luas dan dapat didefinisikan sebagai sumber pendapatan klub sepakbola yang selain berasal dari pemain juga dari hal-hal lain yang berhubungan dengan sepakbola.

Pada laporan keuangan klub sepakbola Everton, ternyata pada income statement mereka terdapat item player trading yang juga dipakai oleh klub sepakbola Arsenal. Item tersebut memang rata-rata digunakan oleh klub-klub sepakbola diinggris untuk mengklasifikasikan hal-hal yang berhubungan dengan pemain mereka baik dalam hal-hal penjualan maupun peminjaman pemain. Kemudian pendapatan dari penjualan dan peminjaman atas pemain mereka dicatat di item player trading tersebut.

Lain lagi dengan laporan keuangan klub sepakbola Newcastle United, pada laporan keuangannya khususnya loss and profit account terdapat istilah player registration. Ini berbeda dengan ketiga klub sebelumnya yang kebanyakan memakai item player trading dan football trading.

4.5 Akuntansi untuk Pemain Sepakbola

4.5.1 Kebijakan Akuntansi untuk Pemain Sepakbola

Dalam kebijakan akuntansinya, Arsenal menyatakan bahwa biaya (cost) yang berhubungan dengan perolehan player registrations atau untuk memperpanjang kontrak mereka, termasuk fee untuk agen, dikapitalisasi dan diamortisasi dengan jumlah yang sama selama periode kontrak. Jika kontrak di negosiasi ulang, maka biaya yang belum diamortisasi (unamortized cost), bersama dengan biaya baru yang muncul dari perpanjangan kontrak,

diamortisasi selama masa kontrak yang baru. Jika perolehan pemain melibatkan aktiva non kas juga, misalnya dengan pertukaran pemain, transaksi tersebut diperhitungkan dengan menggunakan estimasi nilai pasar dari aktiva yang dipertukarkan tersebut.

Secara umum kebijakan akuntansi pada klub Tottenham Hotspur, Everton dan Newcastle United tidak berbeda jauh dengan kebijakan akuntansi yang digunakan oleh klub sepakbola Arsenal. Baik Tottenham Hotspur, Everton dan Newcastle United juga memiliki sistem yang sama saat mengelola biaya klub. Khususnya saat memperpanjang kontrak pemain yang otomatis akan muncul biaya baru dan langsung di amortisasi selama masa kontrak sang pemain berjalan. Jadi pada dasarnya kebijakan akuntansi keempat klub tersebut mengakui dan mengkapitalisasi pemain sepakbola sebagai aktiva tak berwujud. Nilai kapitalisasi adalah seluruh biaya yang digunakan untuk memperoleh pemain tersebut sampai siap digunakan (harga perolehan). Mereka juga memiliki kebijakan untuk mengamortisasi kebijakan tersebut dengan metode garis lurus selama masa kontrak.

4.5.2 Pengakuan Pemain Sepakbola sebagai Aktiva

Arsenal, Tottenham Hotspur, Everton maupun Newcastle United mengakui pemain sepakbola sebagai aktiva tak berwujud pada laporan keuangannya. Arsenal melaporkan para pemain sepakbolanya pada neraca (Balance Sheet) dengan perkiraan Intamgible Asset. Pada tanggal neraca 31 Mei 2011 nilai intangible fixed asset yang dilaporkan sebesar 55,717,000 Poundsterling. Namun nilai sebesar 55,717,000 Poundsterling bisa dikatakan kecil jika dibandingkan dengan jumlah keseluruhan aktiva yaitu sebesar 488,793,000 Poundsterling atau hanya sebesar 5% dari seluruh total aktiva yang dimiliki oleh klub tersebut.

Tottenham Hotspur juga melakukan pengakuan pemain sepakbola yang dimiliki sebagai aktiva tak berwujud. Pada tanggal Balance Sheet yaitu 30 Juni 2011, Tottenham Hotspur mencatat pengakuan pemainnya pada intangible asset sebesar 101,215,000 Pounsterling dari total aset klub tersebut yang sebesar 291,968,000 Poundsterling.

Klub sepakbola Everton melakukan pengakuan pemain sepakbolanya tidak berbeda dengan Arsenal dan Tottenham. Everton mencatat pemainnya pada intangible asset. Pada Balance Sheet tanggal 31 Mei 2011 tercatat bahwa intangible asset klub sepakbola Everton sebesar 33,328,000 Poundsterling yang ternyata lebih besar dari tangible asset yang dimiliki oleh Everton. Ini sangat berbeda dengan dua klub sebelumnya yaitu Arsenal dan Tottenham Hotspur. Kedua klub tersebut memiliki tangible asset yang lebih besar dibandingkan intangible asset nya. Total aset Everton sebesar 40,115,000 Poundsterling.

Seperti ketiga klub lainnya, Newcastle United juga mengakui pemain sepakbolanya sebagai aktiva tidak berwujud. Pada Balance Sheet tanggal 30 Juni 2011 dilaporkan bahwa Newcastle United memiliki intangible asset sebesar 32,006,000 Poundsterling dari total aset sebesar 107,746,000 Poundsterling. Dengan demikian untuk keempat klub Liga Inggris tersebut memiliki garis besar yang sama, yaitu mengakui pemain-pemainnya sebagai aset yang sangat berharga bagi klubnya masing-masing dan dicatat di intangible asset yang berada di neraca atau Balance Sheet klub sepakbola di Liga Inggris.

Pemain sepakbola pada klub Arsenal, Tottenham Hotspur, Everton dan Newcastle United dilaporkan sebesar net book value nya, yaitu sebesar nilai historis (harga perolehan/harga pembelian) dikurangi dengan akumulasi amortisasi. Keempat klub sepakbola tersebut melakukan amortisasi untuk pemain sepakbola yang dimilikinya serta mengakumulasikannya dalam perkiraan Akumulasi Amortisasi. Dalam laporannya, Arsenal, Tottenham Hotspur, Everton dan Newcastle United menambahkan bahwa net book value dari pemain tersebut mungkin tidak merefleksikan current market value dari pemain tersebut. Klub memperkirakan bahwa nilai realisasi bersih (net realizable value) dari pemain tersebut lebih besar dari nilai bukunya dengan jumlah yang signifikan.

4.5.4 Pelepasan Pemain Sepakbola

Transaksi pelepasan atau penjualan pemain sepakbola terjadi pada keempat klub untuk periode 2011/2012. Berdasarkan penelusuran terhadap laporan keuangan keempat klub tersebut, transaksi pelepasan pemain melibatkan beberapa item pada beberapa laporan keuangan. Laporan keuangan yang terlibat yaitu Balance Sheet, Income Statement, Statement of Cashflow, dan Catatan atas laporan keuangan atau biasa di sebut Notes of Financial Statement. Pelepasan pemain sepakbola biasanya terjadi jika pemain sepakbola yang bersangkutan akan pindah ke klub lain karena ada klub lain yang ingin membeli pemain yang bersangkutan atau pemain yang bersangkutan akan habis kontraknya pada klubnya saat ini. Pada beberapa kasus biasanya pemain yang kontraknya habis bisa pindah ke lain klub secara bebas transfer atau dengan kata lain klub yang ingin menampungnya tidak perlu mengeluarkan biaya transfer sepeserpun atau gratis.

4.5.5 Pengungkapan Pemain Sepakbola

Arsenal, Tottenham Hotspur, Everton dan Newcastle United melaporkan para pemain sepakbolanya pada neraca (Balance Sheet) dengan perkiraan Intangible Fixed Asset. Keempatnya melaporkan pemain sepakbola sebesar net book value, yaitu harga perolehan (cost) dikurangi dengan akumulasi amortisasi/depresiasi. Sementara itu IAS 38 tentang Intangible Assets mensyaratkan pengungkapan atas beberapa item sehubungan dengan Intangible Assets. Jika merujuk pada pengungkapan menurut IAS 38 tersebut, tampak bahwa keempat klub tersebut telah melakukan pengungkapan yang cukup memadai terhadap aktiva berupa pemain sepakbola yang dimilikinya.

4.6 Kinerja berdasarkan Rasio Keuangan

Kinerja sebuah perusahaan dapat dilihat berdasarkan angka-angka yang disajikan dalam laporan keuangan. Berbagai rasio dikembangkan untuk menganalisis kinerja sebuah perusahaan. Beberapa rasio keuangan tidak dapat secara tepat bisa dihitung karena memerlukan nilai rata-rata selama satu tahun, misalnya untuk account receivable turnover. Rasio keuangan yang dihitung hanya benar-benar yang dapat dihitung menggunakan data-data yang tersedia.

Di Inggris, perusahaan banyak yang menggunakan kinerja rasio untuk mengetahui bagaimana keadaan keuangan mereka secara terperinci. Begitu pula dengan klub sepakbola profesional yang ada di Inggris, mereka yang juga merupakan sebuah perusahaan karena saham mereka telah terdaftar di bursa efek di Inggris. Kinerja rasio juga seringkali digunakan untuk

memastikan apakah perusahaan itu memiliki kondisi keuangan yang sehat atau tidak, sekaligus juga sebagai pertimbangan bagi para investor yang akan menginvestasikan dananya di sebuah klub di Inggris.

Seorang investor yang telah mempertimbangkan kinerja perusahaan melalui rasio, akan dengan yakin memberikan dananya untuk membangun sebuah tim sepakbola dan mencapai sebuah prestasi. Tentunya sebelum memberikan dana bagi sebuah tim sepakbola profesional, seorang investor haruslah yakin akan keputusannya setelah melihat semuanya itu baik dan yakin bahwa sebuah klub itu mempunyai kondisi keuangan yang sehat. Karena tidak jarang seorang investor di warisi hutang yang banyak dari pemilik klub yang lama. Jadi sangat penting untuk mempertimbangkan secara bijak sebelum melakukan investasi kepada sebuah klub sepakbola. Kinerja rasio perusahaan pun tidak kalah pentingnya demi mendukung sebuah keputusan apakah akan membeli kepemilikan sebuah klub atau tidak.

4.7 Analisis dan Pembahasan

4.7.1 Analisis atas Transfer Pemain Klub Sepakbola di Liga Inggris

Transfer pemain sepakbola di zaman sekarang ini bukan hanya menjadi sebuah pelengkap atau pemanis dalam sebuah kompetisi di dunia, namun sudah menjadi hal yang ditunggu-tunggu kedatangannya. Para pemilk klub, pelatih, pemain bahkan para supporter sangat antusias dalam menyambut datangnya periode transfer atau yang biasa disebut transfer window. Di periode ini biasanya setiap klub diberi kebebasan untuk mendatangkan pemain baru sesuai budget transfer mereka. Jika dana transfer mereka terbatas atau pas pas-an, maka mereka akan mencari pemain semurah mungkin atau malah mereka tidak belanja pemain sama sekali.

Aktivitas yang berbeda dilakukan oleh klub yang punya budget transfer melimpah, mereka akan lebih leluasa dalam membeli pemain baru incaran mereka dan biasanya mereka tidak terlalu bermasalah dengan harga pemain yang terlampau tinggi. Asalkan pelatih menginginkan jasa pemain itu, maka klub siap membeli pemain itu walau berapapun harganya. Ambil contoh klub Liga Inggris Chelsea, mereka tidak segan untuk membeli pemain incaran mereka walaupun si pemain yang diincar di banderol setinggi langit. Pada Januari 2011 lalu, Chelsea melakukan aktivitas yang di luar nalar tersebut. Mereka memboyong Fernando Torres seharga 50 juta Poundsterling dari klub lamanya yaitu Liverpool. Seketika itu juga nama Fernando Torres menjadi perbincangan di seluruh dunia karena Ia baru saja memecahkan rekor transfer di Liga Inggris.

Berbeda dengan klub-klub yang biasa di peringkat 10 keatas klasemen atau klub papan tengah, mereka belanja pemain hanya jika sangat-sangat membutuhkan pemain yang akan diincar. Bahkan tidak jarang mereka mendatangkan pemain baru dengan status gratisan. Misalnya saja klub papan tengah Swansea City, menurut situs transfermarkt.co.uk, pada musim kompetisi yang baru saja lewat yaitu musim kompetisi 2012/2013, di awal musim mereka membeli pemain baru dengan total harga 17 juta Poundsterling. Dengan 17 juta Poundsterling saja mereka bisa mendapatkan 6 pemain baru, belum lagi pemain baru yang mereka datangkan dengan status bebas transfer alias gratis. Total pada musim kompetisi tersebut mereka mendatangkan 17 pemain baru. Rinciannya 6 pemain dengan mengeluarkan uang, 11 pemain sisanya berstatus bebas transfer dan pinjaman dari klub lain.

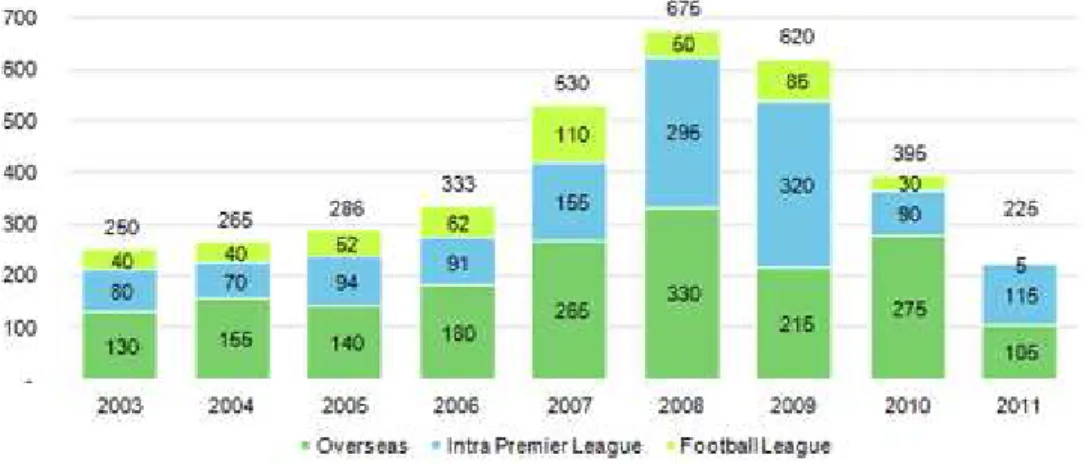

Pada kesempatan ini penulis akan mencoba menganalisis lebih lanjut tentang transfer pemain sepakbola di Liga Inggris dari tahun 2003 sampai tahun 2011. Dari awal tahun 2003

kecenderungan biaya yang dikeluarkan oleh total klub di Liga Inggris cenderung bertambah besar. Grafiknya bisa dilihat di gambar 4.1.

Gambar 4.1 Total Dana Transfer Per Tahun di Liga Inggris

Berdasarkan gambar diatas, bisa dilihat bahwa kecenderungan klub-klub liga inggris dalam mengeluarkan uang sangat besar dari tahun ketahun. Jumlah tersebut dihitung selama setahun, yaitu gabungan dari jendela transfer bulan Januari dan bulan Juli – Agustus di Liga Inggris. Pada tahun 2003 hingga 2008 terjadi kenaikan jumlah biaya transfer, waktu itu liga inggris sedang gencar-gencarnya mendatangkan pemain bintang dari seluruh dunia. Puncaknya yaitu pada musim 2008, total semua klub di Liga Inggris menghabiskan dana sebesar 675 juta Poundsterling. Setelah itu klub-klub di Liga Inggris mulai mengurangi aktivitas transfernya seiring diberlakukannya kebijakan UEFA financial fair play yang dilaksanakan oleh UEFA sendiri. Tahun 2011 menjadi yang terendah dalam penggunaan dana transfer di Liga Inggris.

4.7.2 Analisis atas Prosedur Transfer Pemain Klub Sepakbola

Prosedur transfer pemain sepakbola baik itu pembelian maupun penjualan masing-masing mempunyai caranya sendiri. Meskipun dalam prosedur transfer itu sendiri hampir sama baik dalam pembelian, penjualan dan bahkan dalam peminjaman seorang pemain sepakbola. Dalam hal ini penulis mencoba memberikan penjelasan pada prosedur panjang yang dilakukan oleh klub sepak bola di dalam gamb ar 4.2. Gam bar 4.2 Prose dur Transfer Pemain Klub sepakbola

Bisa dilihat pada gambar tersebut, terjadi negosiasi antara klub pemilik pemain dengan klub yang ingin membeli atau meminjam pemain incarannya. Dari contoh diatas, negosiasi terjadi kepada

klub Watford Football Club yang merupakan salah satu klub Inggris sebagai pemilik dari pemain yang sedang diincar oleh klub lain. Pemain tersebut bernama Connor Smith dan pemain ini bernilai 7 ribu poundsterling. Klub yang mengincar pemain ini menawari opsi peminjaman kepada klub pemiliknya. Disitu tertulis bahwa offer type atau tipe tawaran kepada pemain adalah loan atau peminjaman. Setelah itu gaji pemain akan ditentukan di monthly fee dan akan dibayarkan selama kontraknya berjalan. Lalu durasi peminjaman pemain ditentukan pada pilihan duration. Selanjutnya menentukan upah atau bonus pemain di pilihan wages. Langkah selanjutnya yaitu menentukan statusnya di skuat atau status di tim yang akan dibelanya kelak, statusnya bisa pemain kunci, cadangan, pemain yang digunakan untuk masa depan dan lain sebagainya di pilihan squad status. Lalu memilih pilihan preffered position atau posisi kesukaan si pemain dalam sepakbola, apakah sebagai penyerang, pemain tengah, atau pemain bertahan. Terakhir menentukan future fee atau biasa yang disebut biaya yang harus dibayarkan dimasa depan jika pemain menambah kontrak baru. Setelah semuanya sudah ditentukan, barulah mengajukan tawaran kepada klub pemilik. Setelah itu yang dilakukan oleh klub yang mengincar si pemain adalah menunggu konfirmasi dari klub si pemilik pemain yang bersangkutan. Jika klub pemilik setuju dengan penawaran tadi, maka negosiasi akan berlanjut secara personal dengan si pemain yang diincar. Apabila si pemain tersebut setuju maka pemain tinggal menandatangani kontrak dan otomatis si pemain tersebut akan masuk kedalam tim yang baru.

4.7.3 Analisis atas Pelaporan Keuangan Klub Sepakbola di Liga Inggris

Setiap perusahaan atau klub sepakbola profesional mempunyai kebijakannya masing-masing dari mulai kebijakan investasi, kebijakan operasional, hingga kebijakan lain-lain. Arsenal memiliki kebijakan untuk meningkatkan dan menyeimbangkan neraca keuangan klub setelah membangun stadion baru sejak tahun 2006. Sehingga Arsenal mulai memaksimalkan pemain-pemain muda yang harganya lebih murah dibandingkan dengan mendatangkan pemain-pemain-pemain-pemain kelas dunia yang harganya sangat mahal. Sementara itu Tottenham Hotspur memiliki kebijakan untuk membangun timnya menjadi lebih kuat lagi setelah beberapa musim hanya berkompetisi di UEFA Europa League mereka berhasrat untuk mencapai posisi tertinggi di Liga inggris dan ikut serta dalam kompetisi UEFA Champions League. Everton juga berambisi untuk memperbaiki posisinya di Liga Inggris dari tahun ke tahun dan juga mempunyai rencana untuk mengikuti kompetisi eropa semacam UEFA Europa League secara rutin. Newcastle United juga memiliki kebijakan untuk bangkit dari keterpurukan dan mencoba membangun kembali era kejayaan mereka di tahun 1996 dan 1997 dimana mereka menjadi runners up atau posisi kedua di klasemen akhir Liga utama Inggris.

4.7.3.2 Kebijakan Akuntansi

Sebagai sebuah perusahaan atau klub sepakbola yang sudah bertahun-tahun berkompetisi di Liga kasta tertinggi negeri ratu Elizabeth, tentunya Arsenal, Tottenham Hotspur, Everton dan Newcastle United memiliki kebijakan akuntansi yang mengatur laporan keuangan mereka. Di kebijakan akuntansi masing-masing klub, terdapat beberapa syarat dan ketentuan yang mengatur pelaporan keuangan agar lebih dimengerti oleh pengguna laporan keuangan tersebut. selanjutnya akan dipaparkan kebijakan akuntansi klub Arsenal pada gambar 4.3 berikut ini

Gambar 4.3 Kebijakan Akuntansi Klub Sepakbola Arsenal

Pada kebijakan akuntansi klub Arsenal ini diungkapkan adanya ketentuan dalam hal Basis of accounting yang menjelaskan metode dasar akuntansi yang dipakai dalam melaporkan laporan keuangannya. Basis of preparation of group financial statement yang berisi tentang kebijakan waktu persiapan dalam mempersiapkan laporan keuangannya. Joint venture yaitu kebijakan akuntansi yang menjelaskan klub Arsenal telah melakukan kerja sama dengan perusahaan lain.

Yang terakhir adalah Turnover and income recognition yaitu dimana Arsenal menjelaskan dari mana pendapatan klub diperoleh dan tempatnya di laporan keuangan klub.

Tottenham Hotspur juga memiliki kebijakan Akuntansi yang hampir sama dengan Arsenal dan mempunyai fungsi yang sama yaitu untuk mengatur pelaporan keuangan klub itu sendiri. Berikut ini akan disajikan kebijakan akuntansi Tottenham Hotspur di gambar 4.4.

Kebijakan akuntansi pada gambar 4.4 hampir sama dengan kebijakan akuntansi yang disajikan Arsenal dengan sedikit perbedaan. Adanya Player cost and transaction menjadi pembeda dalam kebijakan akuntansi masing-masing klub.

Sementara itu klub sepakbola Everton juga memiliki kebijakan akuntansinya sendiri. Berikut adalah kebijakan akuntansi klub sepakbola Everton yang disajikan dalam gambar 4.5.

Pada prinsipnya Everton memiliki kebijakan akuntansi yang sama dengan Arsenal dan Tottenham tetapi hanya berbeda kata-kata saja dan tentu saja berbeda pula penjelasannya.

Selanjutnya Newcastle United juga mempunyai kebijakan akuntansinya untuk tetap menjaga laporan keuangannya bisa dimengerti dengan baik oleh penggunannya terutama oleh para investor. Berikut adalah kebijakan akuntansi Newcastle United yang disajikan di gambar 4.6

Gambar 4.6 Kebijakan Akuntansi Klub Sepakbola Newcastle United

Merujuk pada gambar 4.6 Newcastle United sangat jelas menampilkan pendapatan atau Turnover secara lebih rinci dengan mencantumkan Matchday, Media dan Commercial yang merupakan pendapatan utama sebuah klub sepakbola profesional.

4.7.3.3 Penyajian Laporan Keuangan

4.7.3.3.1 Income Statement

4.7.3.3.1.1 Arsenal

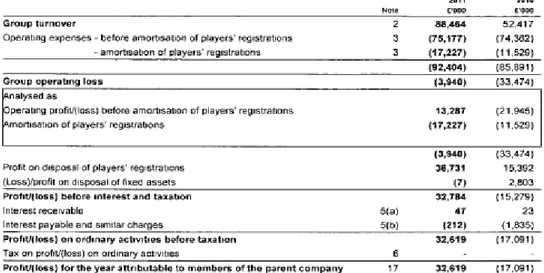

Seperti perusahaan pada umumnya Arsenal Football Club yang merupakan perusahaan holding dan memiliki nama Arsenal Holding PLC, memiliki laporan keuangan. Salah satunya adalah laporan laba rugi atau Income Statement. Laporan laba rugi Arsenal tahun 2010 dan 2011 akan tersaji pada gambar 4.7.

Bisa dilihat pada gambar 4.7 diatas tertulis bahwa pendapatan klub Arsenal lebih besar di tahun 2010 dibandingkan dengan tahun 2011. Ini dikarenakan pada tahun 2010 harga tiket pertandingan dinaikkan dan pada tahun tersebut Arsenal mencapai semifinal UEFA Champions League sehingga pendapatan klub naik walaupun biaya yang dikeluarkan juga besar. Biaya yang dikeluarkan oleh Arsenal yaitu pembelian pemain baru, pembayaran gaji pemain, dan kenaikan gaji pemain maupun staff pelatih.

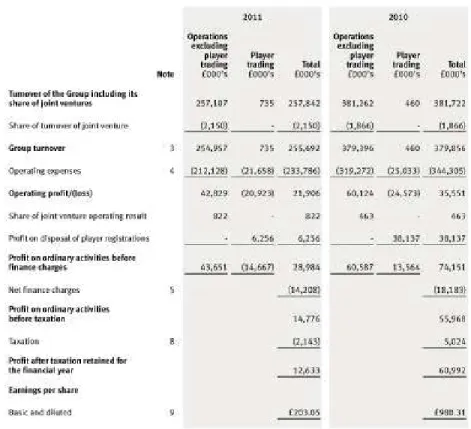

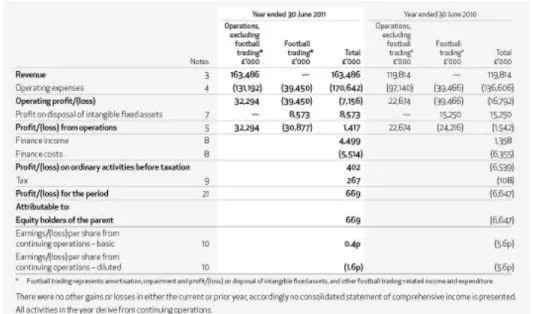

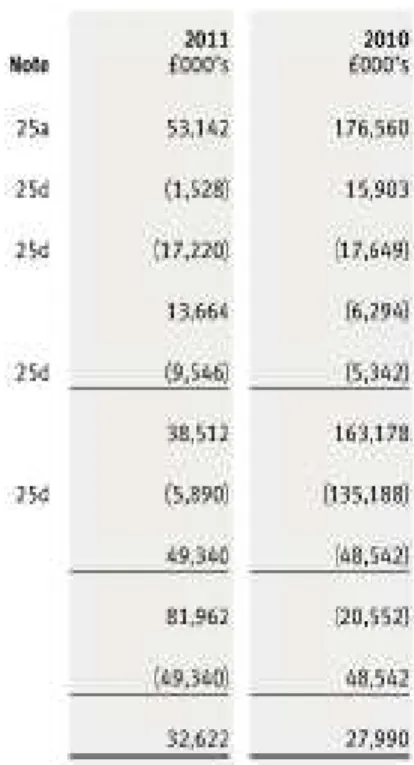

Tottenham hotspur memiliki laporan rugi laba atau Income Statement yang cukup jelas untuk digunakan oleh para penggunanya. Berikut akan disajikan laporan rugi laba Tottenham tahun 2010 dan 2011 pada gambar 4.8.

Gambar 4.8 Income Statement Klub Sepakbola Tottenham Hotspur

Gambar diatas menunjukkan bahwa Tottenham memiliki pendapatan yang lebih besar pada tahun 2011 dibandingkan tahun 2010. Tahun 2010 Tottenham memiliki pendapatan sebesar 163,486,000 Poundsterling sementara pada tahun 2011 pendapatan mereka mencapai angka 119,814,000 Poundsterling. Hal ini yang menyebabkan Tottenham Hotspur memiliki keuntungan lebih banyak di tahun 2011. Keuntungan tersebut disebabkan oleh hal diluar transfer pemain seperti tiket pertandingan, hak siar televisi, dan pendapatan sponsor. Karena pada tahun 2011 Tottenham mengalami kerugian transfer hingga 30,877,000 Poundsterling dan pada tahun 2010 Tottenham juga merugi akibat transfer pemain sebesar 24,216,000 Poundsterling. Biaya yang dikeluarkan Tottenham Hotspur selain dari transfer pemain yaitu adanya proyek pembangunan stadion baru dan juga proyek pengembangan pemain muda.

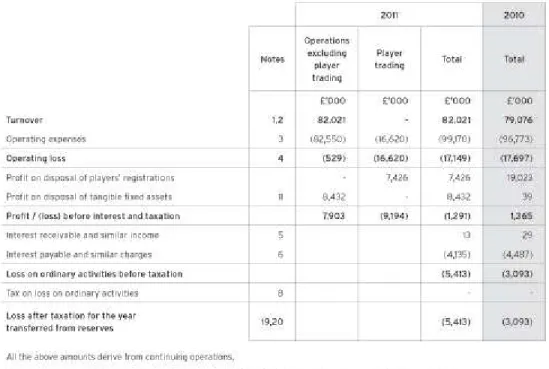

4.7.3.3.1.3 Everton

laporan laba rugi yang dimiliki Everton juga membandingkan pendapatan mereka di tahun 2010 dan 2011. Berikut ini adalah laporan laba rugi klub sepakbola Everton yang ditampilkan pada gambar 4.9.

Gambar 4.9 Income Statement Klub Sepakbola Everton

Jika dilihat dari Income Statement klub Everton, bisa diketahui bahwa Everton merupakan salah satu klub sepakbola profesional yang mengelola keuangannya dengan baik. Ini terbukti dengan pendapatan yang meningkat di tahun 2011. Salah satu faktor peningkatan pendapatan itu adalah karena transfer pemain yang mengalami keuntungan hingga 7,426.000 Poundsterling. Adapun biaya yang dikeluarkan oleh Everton adalah adanya kenaikan gaji pemain dan staff pelatih serta pembinaan pemain muda dan beban lain-lain seperti pajak.

4.7.3.3.1.4 Newcastle United

Sebagai salah satu klub yang disegani di liga Inggris, Newcastle United memiliki laporan keuangan Income Statement yang cukup baik. Berikut ini akan disajikan laporan laba rugi di gambar 4.10.

Gambar 4.10 Income Statement Klub Sepakbola Newcastle United

Pada kenyataannya klub-klub di Liga inggris kebanyakan memiliki keuangan yang sehat. Di gambar 4.10 Newcastle United membandingkan pendapatannya di tahun 2010 dan 2011 seperti ketiga klub sebelumnya dan bisa dilihat bahwa pendapatan Newcastle meningkat, akibatnya Newcastle mengalami keuntungan yang cukup signifikan pada tahun 2011. Keuntungan tersebut

salah satunya dikarenakan adanya aktivitas transfer pemain yaitu penjualan Andy Caroll ke Liverpool FC senilai 36,080,000 Poundsterling. Biaya yang dikeluarkan Newcastle selain biaya transfer pemain adalah pembayaran gaji dan bonus pemain, pembaharuan kontrak pemain, serta pembayaran gaji staff atau karyawan klub yang telah membantu mengembangkan klub setiap tahunnya.

4.7.3.3.2 Balance Sheet

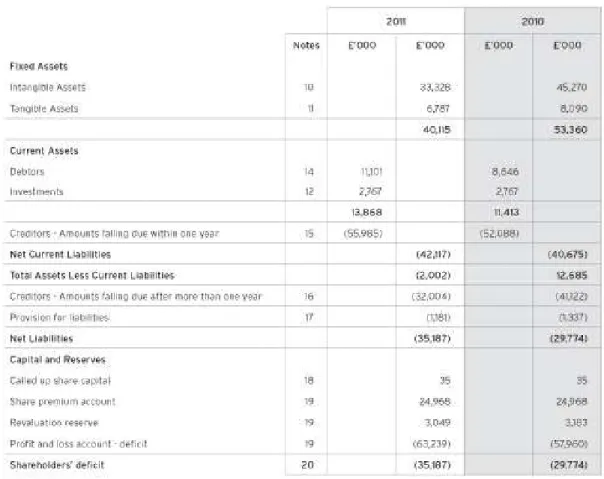

4.7.3.3.2.1 Arsenal

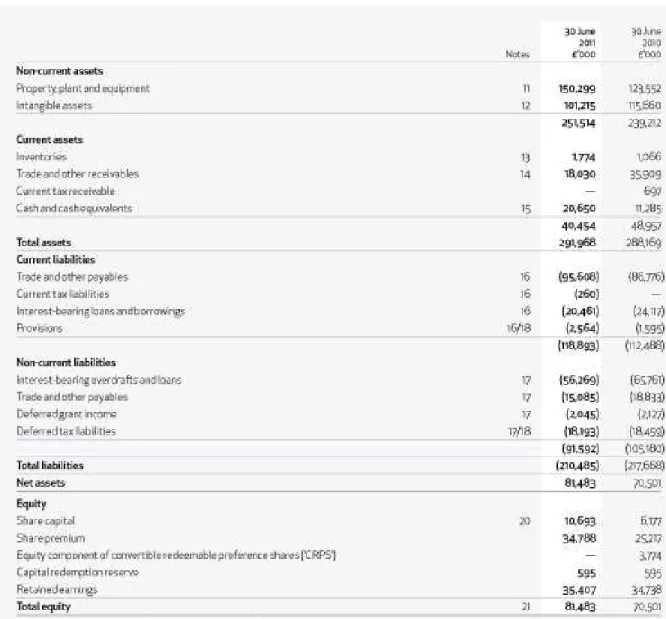

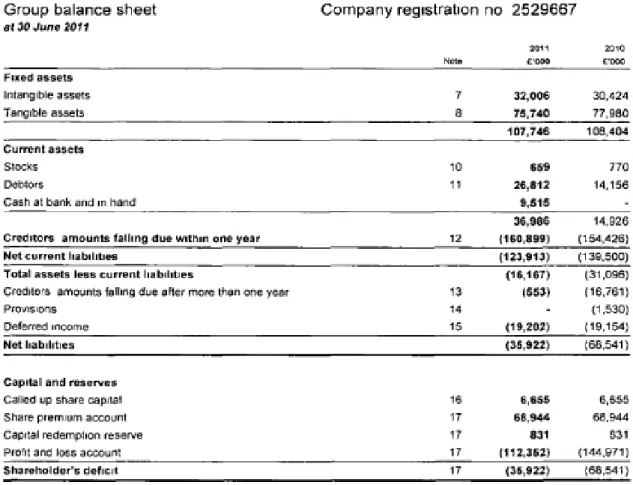

Kali ini penulis akan membahas mengenai neraca masing-masing klub. Yang pertama adalah klub Arsenal, dimana klub ini memiliki aset-aset yang berharga dan layak untuk dibahas. Neraca keuangan klub sepakbola Arsenal akan ditampilkan di gambar 4.11.

Pada neraca keuangan Arsenal, aset dibagi dua menjadi bagian Group dan bagian Company. Pada bagian Group mencakup lebih banyak aset dibandingkan dengan bagian

Company. Intangible fixed asset dan Tangible asset terdapat pada bagian Group, sementara pada bagian Company hanya terdapat Investment saja. Ini berarti bagian Group lebih rinci jika merujuk pada neraca keuangan tersebut. Otomatis nilai aset Group lebih besar dari Company.

4.7.3.3.2.2 Tottenham Hotspur

Neraca klub Tottenham Hotspur secara umum mempunyai catatan yang positif. Neraca klub tersebut akan disajikan di gambar 4.12

Pada gambar tersebut dapat dilihat bahwa Tottenham Hotspur membandingkan aset mereka ditahun 2010 dan 2011 dimana pada tahun 2011 aset mereka lebih besar daripada tahun 2010.

4.7.3.3.2.3 Everton

Everton Football Club memiliki dua bagian neraca yang terpisah yaitu bagian Group dan bagian Company yang akan disajikan pada gambar 4.13 dan gambar 4.14.

Gambar 4.13 Group Balance Sheet Klub Sepakbola Everton

Jika dilihat dari kedua neraca tersebut, dapat disimpulkan bahwa kedua tipe neraca tersebut masing-masing memiliki perbedaan terutama di jumlah asetnya. Bagian Group lebih besar nilai asetnya dibandingkan bagian Company. Ini persis seperti Arsenal tetapi Everton mengalami penurunan pada asetnya.

Seperti pada ketiga klub lainnya, Newcastle United juga memiliki neraca yang dibandingkan dengan tahun sebelumnya dan sama seperti Everton, Newcastle United memiliki dua bagian neraca yaitu bagian Group dan bagian Company. Neraca Newcastle akan disajikan di gambar 4.15 dan gambar 4.16.

Gambar 4.15 Group Balance Sheet Klub Sepakbola Newcastle United

Di gambar 4.15 dan 4.16 yaitu di neraca bagian Group dan Company terdapat perbedaan yang terlihat jelas. Di bagian Group, total aset cenderung menurun dari tahun 2010 ke 2011. Sedangkan pada bagian Company aset perusahaan cenderung naik dari tahun 2010 ke 2011.

4.7.3.3.3 Statement of Cash Flow

4.7.3.3.3.1 Arsenal

Pengeluaran dan pemasukan kas bisa dilihat pada laporan arus kas atau yang biasa disebut Statement of Cash Flow. Arsenal bisa menjadi contoh yang baik dalam pengeluaran dan pemasukan kas karena seringnya mereka menjual pemain dengan harga mahal namun membeli pemain dengan harga yang lebih murah. Laporan arus kas disajikan pada gambar 4.17.

Gambar 4.17 Statement of Cash Flow Klub Sepakbola Arsenal

Dapat dilihat dalam gambar 4.17 bahwa arus kas klub Arsenal cukup baik namun dibagian net cash inflow from operating activities menurun cukup jauh meskipun increase in cash and short-term deposits cenderung naik.

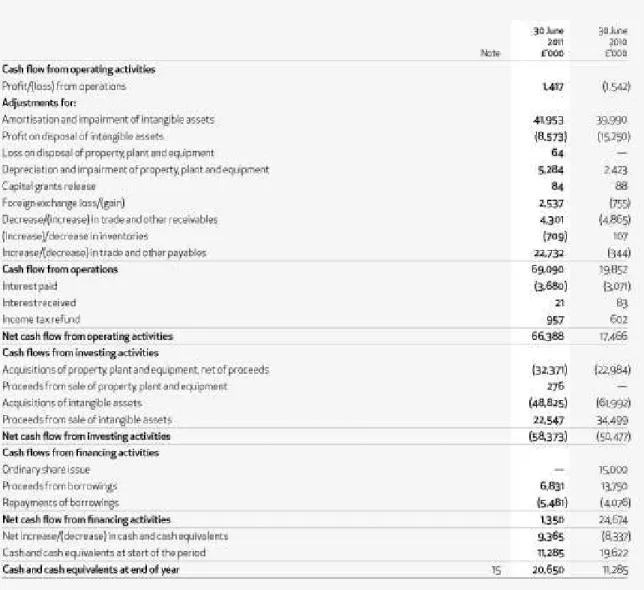

Untuk menjadikan klub sepakbola yang sehat dan jauh dari hutang, dibutuhkan pengeluaran dan pemasukan kas yang seimbang. Tottenham Hotspur memenuhi kriteria tersebut di dalam laporan arus kas nya yang akan ditampilkan pada gambar 4.18.

Pada gambar diatas dapat disimpulkan bahwa tahun 2011 jelas lebih baik daripada di tahun 2010. Cash flow from operating activities memiliki jumlah yang lebih besar pada tahun 2011, sedangkan pada tahun 2010 mengalami defisit.

4.7.3.3.3.3 Everton

Everton dalam beberapa tahun terakhir selalu memperhatikan pengeluaran maupun pemasukan kas mereka. Itu terlihat dari kegiatan transfer pemain mereka yang cenderung berhemat dan tidak membeli banyak pemain yang harganya mahal. Laporan arus kas mereka bisa dilihat di gambar 4.19.

Pada gambar 4.19 tersebut terlihat bahwa pemasukan kas dari aktivitas operasional naik dari tahun 2010 ke 2011 meskipun tidak terlalu signifikan. Namun, Everton tidak terlalu baik di financing activities karena adanya biaya pembayaran peminjaman pemain yang cukup besar di tahun 2011.

4.7.3.3.3.4 Newcastle United

Selama ini Newcastle United selalu berhati-hati dalam menghadapi bursa transfer dengan membeli pemain yang cocok dengan timnya untuk memperkuat tim yang sudah ada. Akan tetapi Newcastle juga sering menjual pemain dengan harga mahal. Berikut laporan arus kas Newcastle United pada gambar 4.20.

Jika merujuk pada gambar 4.20 tahun 2011 jelas positif untuk Newcastle United tetapi hanya untuk bagian net cash inflow from operation activities namun setelah itu pemasukan pada kas di tahun 2011 yang berjumlah 19,905,000 Poundsterling tidak lebih banyak dari pemasukan kas di tahun 2010 yang berjumlah 25,392,000 Poundsterling.