MANAJEMEN KEUANGAN DAN PERILAKU MENABUNG

PADA KELUARGA PETANI

SUSANTI KARTIKASARI

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Manajemen Keuangan dan Perilaku Menabung pada Keluarga Petani adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2013

Susanti Kartikasari

ABSTRAK

SUSANTI KARTIKASARI. Manajemen Keuangan dan Perilaku Menabung pada Keluarga Petani. Dibimbing oleh ISTIQLALIYAH MUFLIKHATI.

Masalah ekonomi merupakan masalah krusial dan paling banyak dialami keluarga petani, sehingga menjadi penting untuk mengelola keuangan keluarga dengan baik. Tujuan penelitian ini adalah menganalisis pengaruh manajemen keuangan terhadap perilaku menabung pada keluarga petani. Penelitian ini menggunakan desain cross sectional study yang dilakukan di Desa Ciaruteun Ilir, dengan pemilihan lokasi secara purposive. Contoh dalam penelitian ini adalah keluarga petani dengan istri bekerja sebanyak 70 keluarga yang dipilih secara acak. Hasil penelitian menunjukkan bahwa manajemen keuangan keluarga petani tergolong kurang baik. Sebanyak 71.4 persen keluarga petani melakukan kegiatan menabung, namun tidak semuanya rutin menabung. Hasil uji regresi linear berganda menunjukkan bahwa semakin besar keluarga akan menurunkan manajemen keuangan keluarga, tetapi semakin banyak jumlah jenis aset dan semakin tinggi pendapatan keluarga akan meningkatkan manajemen keuangan keluarga. Hasil uji regresi logistik menunjukkan bahwa keluarga dengan manajemen keuangan lebih baik berpeluang lebih besar untuk menabung dan lebih sering untuk menabung. Selanjutnya, semakin besar keluarga akan menurunkan besar tabungan keluarga dan semakin tinggi pendapatan keluarga akan meningkatkan besar tabungan keluarga.

Kata kunci: keluarga petani, manajemen keuangan, perilaku menabung

ABSTRACT

SUSANTI KARTIKASARI. Financial Management and Saving Behavior on Farmer Families. Supervised by ISTIQLALIYAH MUFLIKHATI.

Economic problem is a crucial issue and most experienced by farmer families, thus it becomes important to properly manage the family finances. The aim of this study was to analyze the influence of financial management and saving behavior in farmer families. This research using cross-sectional design conducted in Ciaruteun Ilir Village with purposive selection location. The study was performed in 70 randomly selected family with working mothers. The results showed that financial management of farmer family is poorly. A total of 71.4 percent of farmer families performs activities saving, but not all of the family routinely save. The results of multiple linear regression showed that the bigger of the family size would reduce family financial management, but the amount of assets and the higherof family income would increase family financial management. Logistic regression results showed that family with better financial management are more likely to have a family savings and to save more often. Furthermore, the bigger of family size would reduce the value of savings and the higher of family income would increase the value of savings.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Ilmu Keluarga dan Konsumen

MANAJEMEN KEUANGAN DAN PERILAKU MENABUNG

PADA KELUARGA PETANI

SUSANTI KARTIKASARI

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Manajemen Keuangan dan Perilaku Menabung pada Keluarga Petani

Nama : Susanti Kartikasari NIM : I24090055

Disetujui oleh

Dr. Ir. Istiqlaliyah Muflikhati, M Si. Pembimbing

Diketahui oleh

Prof. Dr. Ir Ujang Sumarwan, MSc.

Ketua Departemen Ilmu Keluarga dan Konsumen

PRAKATA

Puji syukur Alhamdulillah penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya. Sholawat beserta salam selalu tercurahkan kepada Nabi Muhammad SAW. Penulisan skripsi ini disusun sebagai salah satu syarat yang harus dipenuhi untuk menyelesaikan studi program sarjana. Adapun judul penelitian yang dilakukan adalah “Manajemen keuangan dan Perilaku Menabung pada Keluarga Petani”. Selanjutnya, penulis mengucapkan terimakasih kepada: 1. Ibu Dr. Ir. Istiqlaliyah Muflikhati, M Si. selaku dosen pembimbing skripsi atas

waktu, kesabaran, saran, arahan, dukungan, bimbingan, dan ilmu pengetahuan selama penyusunan tugas akhir.

2. Bapak Ir. MD Djamaludin, M Sc. selaku dosen pembimbing akademik atas bantuan dan bimbingannya dalam hal yang berkaitan dengan akademik selama belajar di Departemen Ilmu Keluarga dan Konsumen.

3. Ibu Alfiasari, SP M Si selaku dosen pemandu seminar serta Ibu Dr. Ir. Diah K Pranadji, MS. dan Ibu Dr. Ir. Lilik Noor Yuliati, MFSA selaku dosen penguji sidang atas waktu dan sarannya.

4. Kementrian Agama RI yang telah memberikan kesempatan kepada penulis sebagai penerima Beasiswa Utusan Daerah (BUD) di Institut Pertanian Bogor. 5. Ayahanda Harman dan Ibunda Entim Fatimah sebagai orangtua, kakak serta adik tercinta atas kasih sayang, semangat, dan do’a yang telah diberikan kepada penulis.

6. Seluruh staf pengajar Institut Pertanian Bogor, khususnya Departemen Ilmu Keluarga dan Konsumen yang telah memberikan banyak ilmu pengetahuan kepada penulis selama belajar di IPB.

7. Ketua-ketua RT, keluarga petani, serta seluruh pihak yang terkait di Desa Ciaruteun Ilir atas bantuan dan do’a yang diberikan kepada penulis.

8. Keluarga besar CSS MoRA IPB terutama angkatan 46, serta sahabat yang selalu mendukung, dan memberikan dorongan kepada penulis, Nanda Fira Pratiwi, Fadhilah Mukhlishoh, Asilah, dan Riki Fauzi Somantri.

9. Teman-teman IKK 46, khususnya Halisa Rohayu dan Siti Holilah selaku pembahas seminar serta teman satu bimbingan penelitian: Noor Aspasia, Rahmi Maidah, Nurhartanti, dan Aila Nadiya atas kerjasama dan semangat yang diberikan kepada penulis.

10. Kepada semua pihak yang tidak bisa disebutkan satu per satu yang telah membantu penulis baik secara langsung maupun tidak langsung dalam menyelesaikan tugas akhir. Semoga Allah SWT membalas kebaikan semuanya. Amin

Bogor, November 2013 Susanti Kartikasari

DAFTAR ISI

DAFTAR TABEL vi DAFTAR GAMBAR vi DAFTAR LAMPIRAN vi PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 2 Tujuan 3 Manfaat Penelitian 3 KERANGKA PEMIKIRAN 4 METODE 4Desain, Lokasi, dan Waktu Penelitian 5

Cara Pemilihan Contoh 5

Jenis dan Cara Pengumpulan Data 5

Pengukuran Variabel 6

Pengolahan dan Analisis Data 6

Definisi Operasional 7

HASIL DAN PEMBAHASAN 7

Gambaran Umum Lokasi Penelitian 8

Karakteristik Keluarga 9

Manajemen Keuangan Keluarga 11

Perilaku Menabung 12

Analisis Antar Variabel 16

Pembahasan 19

SIMPULAN DAN SARAN 21

Simpulan 21

Saran 22

DAFTAR PUSTAKA 22

LAMPIRAN 25

DAFTAR TABEL

1 Jenis data, variabel, skala data, dan satuan 6

2 Sebaran keluarga petani berdasarkan kondisi keuangan keluarga 10 3 Sebaran keluarga petani berdasarkan karakteristik keluarga 11 4 Sebaran keluarga petani berdasarkan manajemen keuangan keluarga 13 5 Sebaran keluarga petani berdasarkan kegiatan menabung 13 6 Sebaran keluarga petani berdasarkan tempat dan alasan memilih

tempat menabung 13

7 Sebaran keluarga petani berdasarkan intensitas dan frekuensi

menabung 14

8 Sebaran keluarga petani berdasarkan besar tabungan 14 9 Sebaran besar tabungan keluarga petani berdasarkan tempat

menabung 15

10 Sebaran keluarga petani berdasarkan tujuan menabung 15 11 Hubungan manajemen keuangan keluarga dengan perilaku menabung 15 12 Pengaruh karakteristik keluarga terhadap manajemen keuangan

keluarga 17

13 Nilai koefisien regresi logistik faktor-faktor yang memengaruhi

perilaku menabung 18

14 Faktor-faktor yang memengaruhi besar tabungan keluarga petani 18

DAFTAR GAMBAR

1 Kerangka pemikiran 4

2 Kerangka pemilihan contoh 5

DAFTAR LAMPIRAN

1 Sebaran keluarga petani berdasarkan jawaban manajemen keuangan

keluarga 24

PENDAHULUAN

Latar Belakang

Masalah keuangan merupakan masalah krusial dalam kehidupan seseorang atau keluarga. Pada umumnya, pendapatan keluarga petani rendah dan tergolong keluarga miskin (Firdaus dan Sunarti 2009). Hasil penelitian Risda (2010) menunjukkan bahwa pendapatan pada sektor pertanian belum mencukupi untuk membiayai rumah tangganya. Ketahanan ekonomi dapat diwujudkan apabila pengelola utama mampu menata dengan baik segala aspek yang berkaitan dengan kebutuhan keluarga, terutama dalam mengelola keuangan keluarga agar dapat memenuhi kebutuhan-kebutuhan dasar setiap anggota keluarga (Sambiran 2008). Suandi (2010) menyatakan bahwa manajemen keuangan dalam keluarga sangat penting dalam memajukan kesejahteraan ekonomi keluarga, baik dalam pengalokasian untuk kebutuhan konsumsi, keperluan investasi, maupun pengembangan usaha.

Abdurachman, Mulyani, dan Nurida (2009) menyatakan bahwa pendapatan rendah dan tidak pasti yang diperoleh keluarga petani secara tidak langsung akan menimbulkan masalah dalam keluarganya, belum lagi jika petani mengalami puso atau gagal panen maka masalah yang dihadapi petani pun akan semakin bertambah. Hal tersebut seharusnya bisa membuat keluarga petani mempersiapkan diri dalam menghadapi kebutuhan dimasa sekarang dan di masa mendatang. Salah satu carayang bisa dilakukan adalah dengan melakukan manajemen keuangan dan kebiasaan menabung sehingga keluarga tidak hanya mengalokasikan pendapatan untuk konsumsi saat ini namun juga memiliki tabungan atau simpanan untuk kebutuhan di masa mendatang (Yao, Wang, Weagley, dan Liao 2011).

Pentingnya uang dalam kehidupan manusia khususnya keluarga tidak hanya berkaitan dengan banyaknya uang yang dimiliki, namun bagaimana keluarga memanfaatkan uang yang diperoleh untuk kesejahteraan keluarga. Menurut Kusumo dan Simanjuntak (2009) jika keluarga pandai mengatur pendapatan maka akan timbul kepuasan dalam keluarga. Firdaus dan Sunarti (2009) menyatakan bahwa semakin baik manajemen keuangan keluarga maka kesejahteraan keluarga akan semakin baik. Keluarga yang menerapkan manajemen keuangan dengan baik akan bisa mengalokasikan pendapatan sesuai dengan kebutuhan keluarga. Sementara, pendapatan pada keluarga yang tidak menerapkan manajemen keuangan dengan baik akan habis begitu saja atau bahkan kurang (Rahmayani dan Hartoyo 2009). Menurut Rodhiyah (2012) ketika penggunaan uang tidak terkontrol maka akan mengakibatkan pendapatan dan pengeluaran uang dalam keluarga tidak seimbang yang mengakibatkan keluarga menjadi tidak sejahtera.

Kegiatan manajemen keuangan dalam keluarga dapat dilakukan antara lain dengan membuat perencanaan keuangan secara rutin, melaksanakan apa yang telah ada dalam perencanaan, mengevaluasi pengeluaran, membicarakan masalah keuangan di keluarga, dan menabung untuk masa depan (Ika 2011). Keluarga dengan manajemen keuangan yang baik biasanya akan memiliki tabungan (Kashmir 2010). Tabungan memegang peranan penting dalam kehidupan individu maupun masyarakat. Menurut Lewis et al. (1995) dalam Muhlis (2011) menabung

2

merupakan kegiatan menyisihkan sumberdaya secara teratur demi mencapai sebuah tujuan. Bryant dan Zick (2006) menyatakan bahwasumberdaya pada masa sekarang yang digunakan untuk menabungakanmenghasilkan kepuasan di masa mendatang. Menurut Hoos (2010) terdapat beberapa pilihan yang tersedia bagi keluarga untuk menabung yaitu pada lembaga keuangan formal dan non formal.

Motivasi menabung dalam setiap keluarga beragam. Menurut Keynes (1939) dalam Hoos (2010) terdapat beberapa motivasi menabung dalam keluarga yaitu motif berjaga-jaga, motif siklus hidup (masa depan atau masa pensiun), motif untuk meningkatkan taraf hidup, motif warisan, dan motif mengumpulkan modal untuk membuka usaha. Sementara menurut Dynan, Skinner, dan Zeldes (2004) motivasi menabung adalah untuk menjaga tingkat konsumsi di masa datang dan bahkan sepanjang waktu. Chamon, Liu, dan Prasad (2010) menyatakan bahwa motivasi keluarga dalam menabung adalah karena ketidakpastian pendapatan pada keluarga. Sementara motivasi menabung menurut Bryant dan Zick (2006) adalah untuk melindungi dari ketidakpastian (pengangguran dan kesehatan), konsumsi saat barang murah, warisan, dan berjaga-jaga karena ketidakpastian pendapatan.

Perumusan Masalah

Pendapatan rendah dan tidak pasti secara tidak langsung akanmemengaruhi kondisi keuangan keluarga. Kestabilan ekonomi dalam keluarga merupakan salah satu faktor yang ikut menentukan kebahagiaan dalam keluarga, karena pendapatan yang tidak mencukupi kebutuhan keluarga merupakan penyebab utama terjadinya pertengkaran dalam keluarga (Rodhiyah 2012). Tingginya biaya hidup saat ini yang cenderung semakin meningkat dari tahun ke tahun, keadaan perekonomian yang tidak selalu baik, dan fisik yang tidak selalu sehat semakin menambah masalah yang harus dihadapi keluarga. Dengan kondisi tersebut, maka keluarga harus mencari jalan keluar dan mempersiapkan diri dalam menghadapi kebutuhan esok hari, salah satunya dengan melakukan manajemen keuangan agar pendapatan tidak habis begitu saja dan bisa digunakan saat dibutuhkan.Hal tersebut penting dilakukan mengingat banyaknya masalah yang timbul dalam keluarga karena masalah keuangan.

Pratomo (2012) menyatakan bahwa pengelolaan uang merupakan keharusan bagi keluarga untuk merancang dan melangkah menuju masa depan yang lebih baik. Hal ini menunjukkan betapa pentingnya manajemen keuangan bagi keluarga untuk mengatur pendapatan agar dapat digunakan secara optimal. Guhardja et al. (1992) menyatakan bahwa manajemen tidak dapat membuat sumberdaya yang tidak cukup untuk memenuhi kebutuhan dan keinginan menjadi cukup, akan tetapi manajemen dapat membantu menetapkan penggunaan sumberdaya yang terbatas menjadi optimal dalam pemanfaatannya.

Pendapatan yang dihabiskan di masa sekarang menyebabkan hidup di masa mendatang menjadi suram karena jika tidak memiliki tabungan, ketika harus menghadapi masalah keuangan maka keluarga akan mengalami kesulitan memenuhi kebutuhan hidup anggota keluarganya. Pengelolaan keuangan merupakan suatu keharusan dan tidak bisa ditawar karena memiliki implikasi luas, sebab yang terlibat bukan hanya diri sendiri tetapi suami atau istri, anak-anak, bahkan mungkin orangtua dan mertua (Rodhiyah 2012).

3 Berdasarkan uraian tersebut, dapat dirumuskan beberapa pertanyaan utama dalam penelitian ini yaitu: (1) Bagaimana penerapan manajemen keuangan yang diterapkan keluarga petani? (2) Bagaimana perilaku menabung pada keluarga petani? (3) Bagaimana pengaruh karakteristik keluarga terhadap manajemen keuangan pada keluarga petani? (4) Bagaimana pengaruh karakteristik keluarga terhadap perilaku menabungpada keluarga petani?.

Tujuan

Tujuan umum penelitian ini adalah menjelaskan pengaruh manajemen keuangan terhadap perilaku menabung pada keluarga petani.

Adapun tujuan khusus dari penelitian ini adalah:

1. Mengidentifikasi penerapan manajemen keuangan pada keluarga petani 2. Mengidentifikasi perilaku menabung pada keluarga petani

3. Menganalisis pengaruh karakteristik keluarga terhadap praktek manajemen keuangan pada keluarga petani

4. Menganalisis pengaruh karakteristik keluarga terhadap perilaku menabung pada keluarga petani.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan gambaran mengenai manajemen keuangan pada keluarga, sehingga dapat dipilih jalan terbaik dalam mengelola keuangan keluarga yang terbatas serta mampu menyeimbangkan antara kebutuhan dan keinginan dengan sumberdaya yang tersedia demi mencapai tujuan keluarga. Bagi pemerintah, penelitian ini bermanfaat untuk memberikan gambaran manajemen keuangan dan perilaku menabung pada keluarga petani sehingga dapat dijadikan pertimbangan dalam pengambilan kebijakan pemerintah khususnya kebijakan-kebijakan yang terkait dengan kesejahteraan keluarga petani. Hasil penelitian juga diharapkan dapat bermanfaat bagi instansi pendidikan dalam memberikan tambahan referensi dalam kajian manajemen keuangan dan perilaku menabung pada keluarga petani. Selain itu, penelitian ini diharapkan dapat menambah pengalaman dan pengetahuan baru bagi peneliti.

KERANGKA PEMIKIRAN

Salah satu fungsi yang harus dipenuhi oleh keluarga adalah fungsi ekonomi melalui pemenuhan seluruh kebutuhan anggota keluarga. Keterbatasan pendapatan menuntut adanya manajemen keuangan yang baik agar dapat digunakan seoptimal mungkin untuk memenuhi kebutuhan keluarga. Menurut Yohnson (2004) salah satu penyebab permasalahan dalam keluarga adalah karena ketidakmampuan keluarga dalam mengelola keuangan keluarga. Keluarga dengan kemampuan yang baik dalam memahami dan mengelola sumberdaya keluarga akan dapat memanfaatkan sumberdaya keluarga khususnya keuangan atau pendapatan keluarga dengan maksimal sehingga mampu memenuhi kebutuhan keluarga secara optimal dan pendapatan tidak habis begitu saja.

4

Kegiatan menabung ini merupakan salah satu cara manajemen keuangan yang dapat dilakukan oleh keluarga untuk memenuhi kebutuhan keluarga dan merupakan salah satu kegiatan manajemen keuangan yang sangat penting mengingat adanya masa produktif dan non produktif pada kehidupan seseorang. Dengan kata lain menabung merupakan salah satu upaya untuk mencukupi kebutuhan hidup keluarga ketika sudah tidak produktif ataupun pada saat masa kritis. Hal tersebut sejalan dengan Keynes (1939) dalam Hoos (2010) yang menyatakan bahwa salah satu motivasi menabung keluarga adalah motifsiklus kehidupan yaitu untuk masa depan atau pensiun saat sudah tidak memperoleh pendapatan.

Faktor-faktor yang diduga berpengaruhterhadapmanajemen keuangan keluarga petani dalam penelitian ini meliputi karakteristik keluarga (usia suami dan istri,besar keluarga, lama pendidikan suami dan istri, pekerjaan suami, pendapatan keluarga, pendapatan per kapita, pengeluaran keluarga, pengeluaran per kapita, dan kepemilikan jenis aset). Keluarga yang dapat memanfaatkan sumberdaya keluarga khususnya keuangan atau pendapatan keluarga dengan maksimal akan memperoleh jaminan untuk kebutuhan dimasa mendatang, keluarga mampu memenuhi kebutuhan keluarga dan mampu mengatasi masalah keuangan yang dihadapi.

Keterangan:

Hubungan variabel yang diteliti Variabel yang diteliti

METODE

Desain, Lokasi, dan Waktu Penelitian

Penelitian dilakukan dengan menggunakan desain cross sectional study yaitu hanya dilakukan pada satu kali waktu. Pengumpulan data dilakukan dengan wawancara menggunakan alat bantu kuesioner. Penelitian ini dilakukan di Desa Ciaruteun Ilir, Kecamatan Cibungbulang.Pemilihan tempat dilakukan secara

purposive dengan pertimbangan bahwa sebagian besar masyarakat Desa Ciaruteun

Ilir bermatapencaharian sebagai petani. Kegiatan penelitian ini terdiri dari penyusunan proposal, pengambilan data, analisis data, dan penulisan hasil

Gambar 1 Kerangka pemikiran

Manajemen keuangan

- Perencanaan - Pelaksanaan

- Monitoring dan Evaluasi

Karakteristik keluarga - Usia - Pendidikan - Besar keluarga - Pekerjaan suami - Pendapatan keluarga - Pengeluaran keluarga - Kepemilikan jenis aset Perilaku menabung - Kegiatan menabung - Tempatdan alasan memilih tempat menabung

- Intensitas dan frekuensi menabung

- Besar tabungan - Tujuan menabung

5 penelitian.Waktu yang dibutuhkan adalah tujuh bulan dimulai dari bulan Februari sampai Agustus 2013.

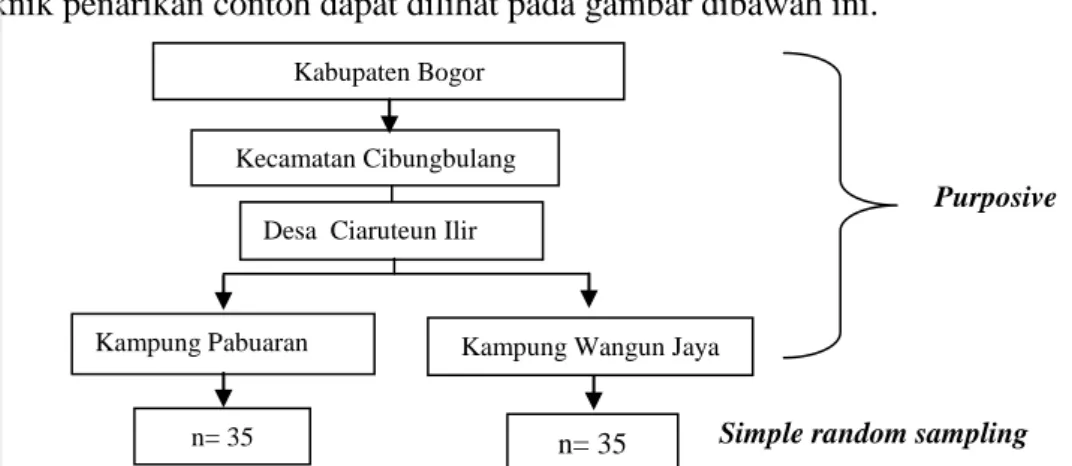

Cara Pemilihan Contoh

Populasi penelitian ini adalah keluarga petani yang terdiri dari suami dan istri yang bekerja di Desa Ciaruteun Ilir, Kecamatan Cibungbulang, Kabupaten Bogor. Responden dalam penelitian ini adalah istri dari keluarga petani yang bekerja yang berjumlah 70 contoh. Metode pengambilan contoh menggunakan

probability sampling dengan teknik simple random sampling.Selanjutnya dipilih

kampung yang memiliki istri dengan aktivitas tinggi dalam pertanian paling banyak yaitu Kampung Pabuaran dan Kampung Wangun Jaya. Secara ringkas teknik penarikan contoh dapat dilihat pada gambar dibawah ini.

Purposive

Simple random sampling

Jenis dan Cara Pengumpulan Data

Data penelitian bersumber dari data primer dan data sekunder.Data primer diperoleh dari hasil wawancara secara langsung kepada keluarga yang menjadi contoh penelitian dengan alat bantu kuesioneryang meliputi data karakteristik keluarga (usia, pendidikan, pekerjaan suami, besar keluarga, pendapatan, pengeluaran, dan kepemilikan jenis aset),manajemen keuangan keluarga, dan perilaku menabung. Data sekunder dalam penelitian meliputi jumlah penduduk di Ciaruteun Ilir dangambaran umum lokasi desa. Jenis data, variabel, skala data, dan satuan disajikan dalam Tabel 1.

Tabel 1 Jenis data, variabel, skala data, dan satuan

Jenis data Variabel Skala data Satuan

Primer Karakteristik keluarga

usia suami dan istri rasio tahun

pendidikan suami dan istri rasio tahun

besar keluarga rasio orang

pekerjaan suami rasio

pendapatan keluarga dan per kapita rasio rupiah/bulan

pengeluaran keluarga dan per kapita rasio rupiah/bulan

kepemilikan aset rasio jenis

Primer manajemen keuangan keluarga ordinal skor

perilaku menabung nominal

Sekunder populasi dan gambaran umum lokasi desa

Gambar 2 Kerangka pemilihan contoh Kecamatan Cibungbulang

Kabupaten Bogor

n= 35

Kampung Pabuaran Kampung Wangun Jaya

n= 35

6

Pengukuran Variabel

1. Manajemen keuangan pada penelitian ini diukur melalui instrumen yang digunakan oleh Puspitawati (2012) yang memiliki Cronbach’s alpha 0.8 dengan total 37 pernyataan yang diukur menggunakan skor yang terdiri dari tiga sub-item yaitu: perencanaan (16 pernyataan), pelaksanaan (pernyataan), serta monitoring dan evaluasi (5 pernyataan). Setiap butir pernyataan disediakan empat jawaban menggunakan skala likert, yaitu skor 1 untuk jawaban “tidak pernah”, 2 “kadang-kadang”, 3 “sering”, dan 4 “selalu”. Karena memiliki jumlah pernyataan yang tidak sama maka sebelum ketiga sub-item dijumlahkan dan dibagi tiga sesuai jumlah sub-item, setiap skor yang diperoleh dari masing-masing sub-item dikonversikan ke dalam bentuk indeks dengan rumus:

Y = x 100%

Kemudian skor total yang dicapai tersebut dimasukkan ke dalam interval kelas. Interval kelas terbagi menjadi tiga kategori, yaitu “kurang baik” apabila skor total <50.0, “cukup baik” apabila skor total 50.0-75.0, dan “baik” apabila skor total >75.0.

2. Perilaku menabung diukur menggunakan instrumen yang digunakan oleh Sofiarrahmi (2012). Perilaku menabung dilihat dari kegiatan menabung (menabung dan tidak menabung), tempat menabung (bank, koperasi, emas, tabungan di rumah, arisan, baitul maal, pangan, sekolah anak, dan lain-lain), alasan memilih tempat menabung (lebih aman, mudah diambil, menguntungkan karena harga naik, akses gampang, dan lain-lain), intensitas menabung (rutin dan tidak rutin), frekuensi menabung (setiap hari, minggu, bulan, musim panen, tahun, dan tidak tentu), besar tabungan, dan tujuan menabung (mengantisipasi kejadian tidak terduga, biaya pendidikan anak, keperluan musim tanam selanjutnya, dan lain-lain). Namun demikian, hanya kegiatan menabung dan intensitas menabung yang diolah menggunakan regresi logistik, sementara yang lain menggunakan analisis deskriptif.

Pengolahan dan Analisis Data

Data yang telah diperoleh kemudian diolah melalui proses editing, coding,

scoring, entry, cleaning, analyzing serta interpretasi data. Data yang terkumpul

kemudian diolah dengan menggunakan analisis deskriptif dan analisis inferensia. Pemaparan analisis data yang digunakan dalam penelitian iniakan dijelaskan sebagai berikut, yaitu:

1. Analisis deskriptif meliputi: rataan, standar deviasi, nilai minimum dan maksimum, digunakan untuk menggambarkan karakteristik keluarga.

2. Analisis inferensia meliputi:

a) Uji Chi-Square digunakan untuk melihat hubungan antara manajemen keuangan dengan perilaku menabung keluarga.

b) Uji regresi linear berganda digunakan untuk menganalisis faktor-faktor yang memengaruhi manajemen keuangandengan menggunakan variabel karakteristik keluarga (usia, pendidikan, besar keluarga,

7 pekerjaan,pendapatan keluarga, pengeluaran keluarga, dan jumlah jenis aset).

Faktor-faktor yang memengaruhi manajemen keuangan keluarga Y1=α+ β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ β6X6+D1+ε

Keterangan:

α = konstanta regresi β = koefisien regresi

Y1 = manajemen keuangan keluarga

X1 = usia istri (tahun)

X2 =pendidikan istri (tahun)

X3 =besar keluarga (orang)

X4 =lama pendidikan istri (tahun)

X5 =jumlah jenis aset(jenis)

X6 = pendapatan keluarga (rupiah)

D1 = pekerjaan suami (0=petani non pemilik, 1=petani pemilik)

ε = eror

c) Uji regresi logistik digunakan untuk menganalisis faktor-faktor yang memengaruhi perilaku menabung dengan menggunakan variabel karakteristik keluarga dan manajemen keuangan keluarga.

Model umum regresi logistik P (x) =

Keterangan:

P(x)= peluang kegiatan menabung (0=tidak menabung; 1=menabung) α = konstanta regresi

β = koefisien regresi X1 = usia istri (tahun)

X2 =pendidikan istri (tahun)

X3 = besar keluarga (orang)

X4 = lama pendidikan istri (tahun)

X5 =jumlah jenis aset(jenis)

X6 = pendapatan keluarga (rupiah)

X7 = manajemen keuangan keluarga (skor indeks)

D1 =pekerjaan suami (0=petani non pemilik, 1=petani pemilik)

e = eksponen ε = eror

Definisi Operasional

Keluarga petani adalah keluarga yang suami atau kepala keluarganya bekerja dan

memenuhi kebutuhan hidupnya dari kegiatan usaha tani.

Umur suamidan istri adalah umur terakhir (tahun) suami atau istri saat penelitian

dilaksanakan.

Besar Keluarga: banyaknya anggota keluarga yang tinggal dalam satu rumah

yang dinyatakan dalam jumlah orang.

Lama pendidikan suami dan istri adalah lama pendidikan formal yang telah

8

Pendapatan keluarga adalah jumlah semua penghasilan bersih kepala keluarga

dan anggota keluarga yang dinilai dengan uang (rupiah) perbulan.

Pendapatan per kapita adalah penjumlahan pendapatankeluarga, baik dari

pekerjaan utama maupun pekerjaan tambahan dibagi dengan jumlah anggota keluargayang dinyatakan dalam rupiah per bulan.

Pengeluaran keluarga adalah penjumlahan dari seluruh pengeluaran baik pangan

maupun bukan pangan yang dikeluarkan oleh rumah tangga selama satu bulan dinyatakan dalam rupiah per bulan.

Pengeluaran per kapita adalah penjumlahan pengeluarankeluargadibagi dengan

jumlah anggota keluargayang dinyatakan dalam rupiah per bulan.

Kepemilikan jenis aset adalah jumlah jenis aset yang dimiliki oleh keluarga,

dilihat dari kepemilikan rumah kendaraan, alat elektronik, alat rumah tangga, ternak, maupun barang berharga lainnya.

Manajemen keuangan adalah kegiatan merencanakan, melaksanakan, dan

mengevaluasi keuangan yang dimiliki oleh keluarga untuk mencapai kesejahteraan keluarga yang dinyatakan dalam indeks.Semakin tinggi indeks maka semakin baik pengelolaan keuangan keluarga.

Perilaku menabung adalah perilaku keluarga dalam menyisihkan sebagian

pendapatan untuk konsumsi masa depan. Pertanyaan yang diajukan untuk perilaku menabung digunakan pertanyaan semi terbuka dalam hal kegiatan menabung (menabung atau tidak menabung), tempat menabung (lembaga keuangan formal dan non formal), alasan memilih tempat menabung (lebih aman, mudah diambil, dan lain sebagainya), intensitas menabung (rutin dan tidak rutin menabung), frekuensi menabung (setiap hari, minggu, bulan, dan lain sebagainya), besar tabungan, dan tujuan menabung (mengantisipasi kejadian tidak terduga, biaya pendidikan anak, keperluan musim tanam selanjutnya, dan lain sebagainya).

HASIL DAN PEMBAHASAN

Gambaran Umum Lokasi Penelitian

Desa Ciaruteun Ilir terletak di Kecamatan Cibungbulang, Kabupaten Bogor, Provinsi Jawa Barat dengan luas sebesar 360 hektar. Desa ini memiliki empat dusun dan sepuluh kampung, yang terbagi atas 10 Rukun Warga dan 35 Rukun Tetangga. Jumlah penduduk pada 2011 sebanyak 10108 jiwa, terdiri dari 5325 laki-laki dan 4783 perempuan. Penduduk yang memiliki matapencaharian sebagai petani baik pemilik, buruh, maupun penggarap adalah sebanyak 3.104 kepala keluarga (KK). Jenis komoditas pertanian didominasi oleh komoditas hortikultura (seperti bayam, kangkung, cesin, sawi, dan daun bawang. Desa Ciaruteun Ilir memiliki 10 Kampung, yaitu Pabuaran, Tegal Salam, Ciaruteun Ilir, Munjul, Tutul, Muara Jaya, Wangun Jaya, Cikarang, Padati Mondok, dan Bubulak.

9

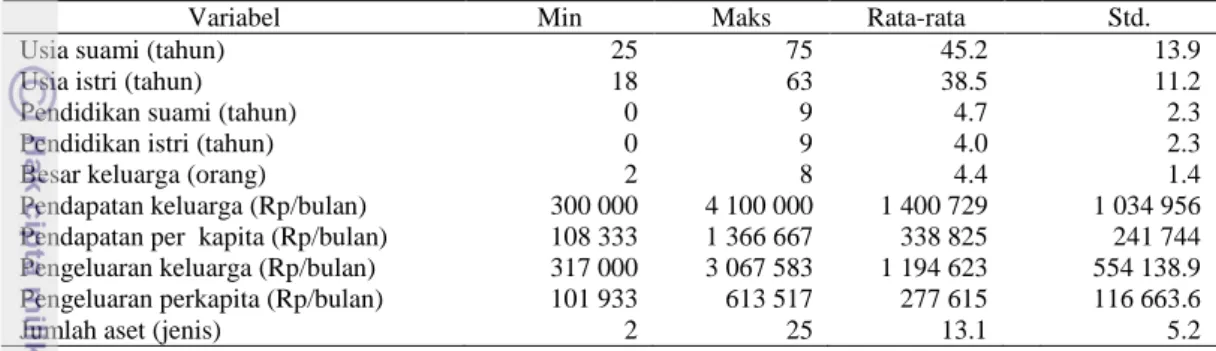

Karakteristik Keluarga

Besar keluarga. Besar keluarga diukur berdasarkan jumlah anggota keluarga.BKKBN (1995) membagi keluarga menjadi tiga kelompok berdasarkan jumlah anggota keluarga yaitu keluarga kecil (≤4 orang), keluarga sedang (5-7 orang), dan keluarga besar (>7). Lebih dari separuh keluarga petani termasuk kategori keluarga kecil (57.1%), sebesar 38.6 persen termasuk kategori keluarga sedang, dan 4.3 persen termasuk keluarga besar. Besar keluarga petani berada pada selang 2-8 orang dengan rata-rata 4.4 orang (sd=1.4).

Usia suami dan istri. Rata-rata usia suami pada keluarga petani adalah

45.2 tahun (sd=13.8), sedangkan rata-rata usia istri adalah 38.4 tahun (sd=11.9). Hampir separuh usia suami termasuk kategori dewasa madya, sedangkan lebih dari separuh istri termasuk kategori dewasa muda.

Pendidikan suami dan istri. Jenjang pendidikantertinggi paling banyak

pada suami dan istri adalah tidak tamat SD/sederajat dengan persentase 44.3 persen untuk suami dan 42.9 persen untuk istri. Baik suami maupun istri pada keluarga petani masih ada yang tidak pernah bersekolah sama sekali di sekolah formal. Secara umum, rata-rata pendidikan suami adalah 4.7 tahun, sementara istri adalah 4 tahun.

Pekerjaan suami dan istri. Status pekerjaan suami dibedakan menjadi

petani pemilik, petani penggarap, dan buruh tani. Hampir separuh keluarga petani merupakan petani pemilik (47.1%), 40 persen merupakan petani penggarap, dan 12.9 persen merupakan buruh tani. Meskipun bekerja merupakan tanggung jawab kepala keluarga, namun istri pada keluarga petani juga ikut bekerja untuk membantu mencari pendapatan tambahan keluarga. Pekerjaan istri cukup beragam, seperti pedagang (5.7%), guru (2.8%), buruh tani (88.7%), dan tukang kredit (2.8%). Namun demikian, pekerjaan istri didominasi oleh buruh tani.

Pendapatan keluarga dan per kapita. Pendapatan keluarga merupakan

penjumlahan dari seluruh pendapatan anggota keluarga.Pendapatan ini diperoleh dari suami, istri, anak, atau anggota keluarga lain baik pendapatan utama maupun tambahan. Berdasarkan sumber pendapatan keluarga, suami memberikan kontribusi pendapatan paling besar (79.0%). Hal ini berkaitan dengan tugas suami sebagai pencari nafkah utama atau main breadwinner (Peck 1993 dalam Yohnson 2004). Sementara rata-rata istri memberikan kontribusi sebesar 20.9 persen.

Pendapatan keluarga petani berkisar antara Rp300 000-Rp4 100000 dengan rata-rata pendapatan keluarga sebesar Rp1 833 115 per bulan dan rata-rata pendapatan per kapita sebesar Rp338 825 per bulan. Salah satu indikator kemiskinan yang digunakan untuk menentukan garis batas kemiskinan adalah pendapatan per kapita (Sumodiningrat et al. 2005 dalam Sofiarrahmi (2012). Jika mengacu pada Garis Kemiskinan IndonesiaMaret tahun 2013 di pedesaan sebesar Rp253 273 per kapita per bulan, lebih dari separuh keluarga petani (52.8%) berada pada kategori miskin dengan pendapatan per kapita di bawah Rp253 273dan sebanyak 47.1 persen berada pada kategori tidak miskin dengan pendapatan per kapita perbulan di atas Rp253 273.

Pengeluaran keluarga dan per kapita. Pengeluaran keluarga adalah

penjumlahan dari seluruh pengeluaran baik pangan maupun non pangan yang dikeluarkan oleh rumah tangga selama satu bulan. Pengeluaran keluarga petani berada pada selang Rp317000-Rp3067583 dengan rata-rata Rp1194623 dan

10

standar deviasi sebesar Rp554138 per bulan. Keluarga dengan pengeluaran tinggi per bulan belum tentu memiliki pengeluaran per kapita yang tinggi. Hal ini bergantung pada jumlah anggota keluarga atau tanggungan keluarga.Ukuran yang bisa mencerminkan kondisi pengeluaran untuk seluruh anggota keluarga adalah pengeluaran per kapita keluarga yaitu pengeluaran keluaga dibagi dengan jumlah anggota keluarga.Rata-rata pengeluaran per kapita keluarga petani adalah sebesar Rp277 615 per bulan.

Kondisi keuangan. Dalam pengelolaan keuangan keluarga yang baik

idealnya pendapatan lebih tinggi daripada pengeluaran, sehingga keluarga bisa leluasa dalam mengelola keuangan. Ada tiga kondisi keuangan dalam mengelola keuangan keluarga yaitu kondisi surplus, break even, dan defisit. Kondisi keuangan surplus terjadi pada saat pendapatan keluarga lebih tinggi dari pada pengeluaran, sehingga keuangan keluarga berada pada posisi aman. Kondisi break

even terjadi pada saat besarnya pendapatan sama dengan pengeluaran atau saldo

sama dengan nol. Kondisi defisit terjadi pada saat pendapatan lebih rendah daripada pengeluaran. Kondisi ini harus segera diatasi dengan menambah pendapatan, penjualan aset, penghematan, atau meminta bantuan kepada orang lain. Tabel 2 menunjukkan bahwa lebih dari separuh keluarga petani (52.9%) berada pada kondisi keuangan yang surplus dan 47.1 persen berada pada kondisi keuangan defisit.

Tabel 2 Sebaran keluarga petani berdasarkan kondisi keuangan keluarga

Kondisi Keuangan Petani pemilik Non pemilik Total

n % n % n %

Surplus 23 69.7 14 37.8 37 52.9

Defisit 10 30.3 23 62.2 33 47.1

Total 33 100.0 37 100.0 70 100.0

Kepemilikan jenis aset. Aset merupakan sumberdaya materi yang

dimiliki dan bernilai ekonomi. Pada penelitian ini jenis aset dilihat dari kepemilikan rumah, alat transportasi, ternak, alat elektronik, alat rumah tangga, mebel, lahan pertanian, dan barang berharga lainnya. Lebih dari tiga perempat keluarga petani telah memiliki rumah sendiri (81.4%), sedangkan sisanya (18.6%) masih tinggal bersama orangtuanya.

Alat transportasi yang paling banyak dimiliki keluarga petani adalah motor (40.0%). Sebesar 1.4 persen keluarga petani memiliki mobil pick up merupakan yang digunakan untuk mengangkut sayuran yang siap dipasarkan. Pada jenis aset dalam bentuk ternak, ayam merupakan ternak yang paling banyak dimiliki oleh keluarga petani karena pemeliharaan dan pemanfaatan ayam yang tergolong mudah (28.6%). Pada jenis aset barang elektronik, televisi merupakan barang paling banyak dimiliki keluarga petani yang menjadi salah satu hiburan keluarga yang bisa dinikmati bersama (95.7%). Pada jenis aset alat rumah tangga, kompor gas menjadi barang yang paling banyak dimiliki keluarga petani (84.3%). Hal tersebut dapat dipahami terkait dengan adanya program yang sedang digalakan pemerintah mengenai konversi minyak tanah ke gas LPG.

Pada jenis aset mebel, tempat tidur merupakan jenis mebel yang paling banyak dimiliki oleh keluarga petani (91.4%). Hal tersebut dapat dipahami karena tempat tidur merupakan kebutuhan primer bagi keluarga. Selain tempat tinggal, barang berharga lain yang dimiliki keluarga petani adalah sawah (4.3%), ladang

11 (47.1%), dan empang (2.9%). Sementara itu, 15.7 persen keluarga petani memiliki barang berharga lain berupa emas. Hampir satu pertiga keluarga petani (31.4%) memiliki jumlah jenis aset kurang dari 10 jenis, lebih dari separuh memiliki jumlah jenis aset 10-20 jenis, dan sisanya memiliki jumlah jenis aset lebih dari 20 jenis. Sebaran keluarga berdasarkan karakteristik keluarga disajikan pada Tabel 3.

Tabel 3 Sebaran keluarga petani berdasarkan karakteristik keluarga

Variabel Min Maks Rata-rata Std.

Usia suami (tahun) 25 75 45.2 13.9

Usia istri (tahun) 18 63 38.5 11.2

Pendidikan suami (tahun) 0 9 4.7 2.3

Pendidikan istri (tahun) 0 9 4.0 2.3

Besar keluarga (orang) 2 8 4.4 1.4

Pendapatan keluarga (Rp/bulan) 300 000 4 100 000 1 400 729 1 034 956

Pendapatan per kapita (Rp/bulan) 108 333 1 366 667 338 825 241 744

Pengeluaran keluarga (Rp/bulan) 317 000 3 067 583 1 194 623 554 138.9

Pengeluaran perkapita (Rp/bulan) 101 933 613 517 277 615 116 663.6

Jumlah aset (jenis) 2 25 13.1 5.2

Manajemen Keuangan Keluarga

Manajemen merupakan suatu bentuk yang dimulai dari perencanaan, dan pelaksanaan penggunaan sumberdaya yang dimiliki untuk mencapai tujuan yang diinginkan (Deacon dan Firebaugh 1988). Tujuan dari manajemen keuangan keluarga adalah menggunakan sumbedaya pribadi dan keuangan untuk menghasilkan tingkat kepuasan hidup sehari-hari dan membangun cadangan keuangan untuk memenuhi kebutuhan di masa depan dan saat mendadak. Guhardja et al.(1992) menyatakan bahwa pada dasarnya usaha pemenuhan keinginan dan kebutuhan setiap keluarga untuk mencapai tujuan keluarga, sehingga perlu adanya manajemen keuangan yang baik dan efektif untuk memanfaatkan sumberdaya uang yang terbatas. Menurut Puspitawati (2012) ada tiga tahapan dalam manajemen keuangan keluarga, yaitu perencanaan, pelaksanaan, serta monitoring dan evaluasi.

Perencanaan

Perencanaan merupakan tahap pertama dalam manajemen keuangan, karena merupakan langkah konkret yang pertama kali diambil dalam usaha pencapaian tujuan keluarga yang kemudian dijadikan sebagai landasan dalam pelaksanaan manajemen (Siagian 2005). Rata-rata perencanaan manajemen keuangan keluarga petani tergolong kurang baik yaitu 38.5. Perencanaan yang paling banyak dilakukan oleh keluarga petani adalah selalu melakukan diskusi dengan anggota keluarga baik suami maupun anak dalam perencanaan keuangan keluarga (58.6%). Memiliki anggaran tidak terduga merupakan hal yang penting bagi keluarga petani untuk menghadapi masalah keuangan yang tiba-tiba muncul, antara lain gagal panen, keluarga sakit, atau hal lainnya yang bersifat mendadak. Namun demikian, hanya sebagian kecil keluarga petani yang memiliki anggaran tersebut (4.3%).

12

Pelaksanaan

Menurut Deacon dan Firebaugh (1988) pelaksanaan merupakan tindakan nyata yang dilakukan berdasarkan rencana yang telah dibuat sebelumnya. Rata-rata pelaksanaan manajemen keuangan keluarga petani tergolong kurang baik yaitu 35.4. Hasil penelitian menunjukkan bahwa lebih dari setengah keluarga petani tidak pernah menabungkan uang sisa atau pendapatan tidak terduga (51.4%) dan sebanyak 21.7 persen keluarga petani selalu mengalami kesulitan dalam mengelola keuangan. Mencatat pengeluaran akan membantu memahami apa yang sudah dilakukan terhadap uang yang dimiliki dan membantu mengontrol pengeluaran keuangan keluarga. Hampir seluruh (95.7%) dari keluarga petani tidak pernah mencatat setiap pengeluaran atau penggunaan uang yang mereka miliki.

Monitoringdan Evaluasi

Gross dan Crandall (1963) menyatakan bahwa evaluasi dalam menggunakan uang tidak kalah penting dibandingkan dengan perencanaan dan pelaksanaan, karena dalam tahap ini tidak hanya memutuskan keberhasilan dariperencanaan dan pelaksanaan melainkan juga mengukur kepuasan yang dirasakan untuk mencapai tujuan. Rata-rata skor monitoring dan evaluasi manajemen keuangan keluarga petani adalah 34.1.Secara keseluruhan keluarga petani selalu melakukan diskusi untuk menyelesaikan masalah keuangan dengan keluarga baik dengan suami maupun anak (37.1%). Lebih dari tiga perempat keluarga petani (78.6%) tidak pernah mengubah perencanaan anggaran yang tidak sesuai.Hal tersebut menjadi salah satu penyebab masih banyaknya keluarga petani yang mengalami defisit atau kekurangan saat akhir bulan.

Secara keseluruhan dilihat dari perencanaan, pelaksanaan, serta monitoring dan evaluasi maka manajemen keuangan pada keluarga petani menunjukkan bahwa lebih dari tiga perempat termasuk dalam kategori kurang baik (84.3%), 15.7 persen termasuk kategori cukup baik, dan tidak ada satupun keluarga berada pada kategori baik.Sebaran keluarga berdasarkan manajemen keuangan keluarga disajikan dalam Tabel 4.

Tabel 4 Sebaran keluarga petani berdasarkan manajemen keuangan keluarga Manajemen keuangan keluarga

Keluarga (%) Rata-rata Index Kurang Baik (<50.00) Cukup Baik (50.00-75.00) Baik (>75.00) Perencanaan 67.1 32.9 0.0 38.5 Pelaksanaan 87.1 12.9 0.0 35.4 Monitoringdan Evaluasi 92.9 7.1 0.0 34.1

Total manajemen keuangan 84.3 15.7 0.0 36.0

Perilaku Menabung

Kegiatan Menabung

Tabel 5 menunjukkan bahwa secara keseluruhan dari keluarga petani rata-rata melakukan kegiatan menabung (71.4%) dan sisanya tidak melakukan kegiatan menabung (28.6%). Sebagian besar keluarga yang tidak menabungseringkali karena merasa uang yang didapat setiap panen tidak cukup untuk menabung.

13 Tabel 5 Sebaran keluarga petani berdasarkan kegiatan menabung

Kegiatan menabung Petani pemilik Non pemilik Total

n % n % n %

Menabung 26 78.9 24 64.9 50 71.4

Tidak menabung 7 21.1 13 35.1 20 28.6

Total 33 100.0 37 100.0 70 100.0

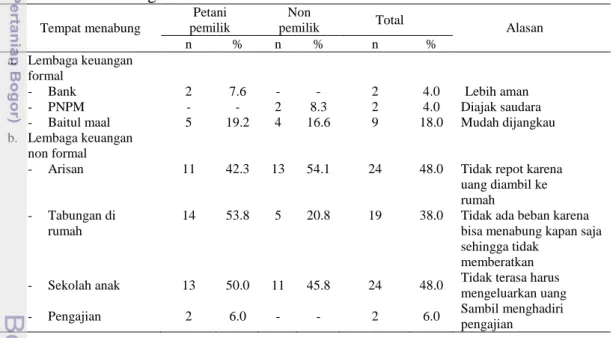

Tempat dan Alasan Memilih Tempat Menabung

Terdapat beberapa pilihan tempat yang tersedia untuk menabung pada keluarga petani yaitu lembaga keuangan formal dan non formal. Hasil penelitian juga menunjukkan bahwa secara sebagian besar keluarga petani baik pemilik maupun non pemilik menabung pada lembaga keuangan non formal.Tabel 6 menunjukkan bahwa proporsi terbanyak tempat menabung keluarga petani adalah arisan (48.0%) dengan alasan tidak repot karna biasanya uang arisan di ambil ke rumah responden yang mengikuti arisan dan sekolah anak (48.0%) dengan alasan seringkali tidak terasa harus mengeluarkan uang karena biasanya uang yang dikeluarkan dalam jumlah yang sedikit. Beberapa keluarga petani yang menabung dalam bentuk uang, sebesar 15.7 persen memiliki tabungan dalam bentuk emas dengan rata-rata 20 gram per keluarga.

Tabel 6 Sebaran keluarga petani berdasarkan tempat dan alasan pemilihan tempat menabung

Tempat menabung

Petani pemilik

Non

pemilik Total Alasan

n % n % n %

a. Lembaga keuangan formal

- Bank 2 7.6 - - 2 4.0 Lebih aman

- PNPM - - 2 8.3 2 4.0 Diajak saudara

- Baitul maal 5 19.2 4 16.6 9 18.0 Mudah dijangkau

b. Lembaga keuangan non formal

- Arisan 11 42.3 13 54.1 24 48.0 Tidak repot karena

uang diambil ke rumah

- Tabungan di rumah

14 53.8 5 20.8 19 38.0 Tidak ada beban karena

bisa menabung kapan saja sehingga tidak

memberatkan

- Sekolah anak 13 50.0 11 45.8 24 48.0 Tidak terasa harus

mengeluarkan uang

- Pengajian 2 6.0 - - 2 6.0 Sambil menghadiri

pengajian

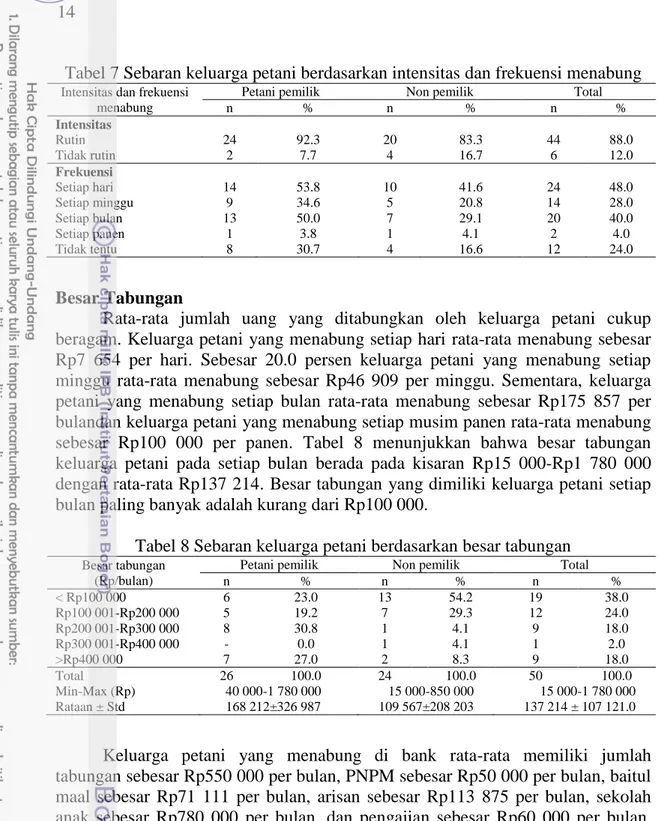

Intensitas dan Frekuensi Menabung

Tabel 7 menunjukkan intensitas menabung keluarga petani.Hasilnya menunjukkan bahwa dari keseluruhan responden yang menabung tidak semuanya rutin menabung. Lebih dari tiga perempat (88.0%) rutin menabung dan sisanya (12.0%) tidak rutin dalam menabung. Frekuensi menabung baik petani pemilik maupun petani non pemilik paling banyak dilakukan setiap hari yangpada umumnya menabung di sekolah anaknya.Sementara, keluarga petani yang menabung setiap minggu umumnya menabung di baitul maal dan keluarga petani yang menabung setiap bulan umumnya menabung di tempat arisan.Sebaran keluarga berdasarkan intensitas dan frekuensi menabung bisa dilihat pada Tabel 7.

14

Tabel 7 Sebaran keluarga petani berdasarkan intensitas dan frekuensi menabung Intensitas dan frekuensi

menabung

Petani pemilik Non pemilik Total

n % n % n % Intensitas Rutin 24 92.3 20 83.3 44 88.0 Tidak rutin 2 7.7 4 16.7 6 12.0 Frekuensi Setiap hari 14 53.8 10 41.6 24 48.0 Setiap minggu 9 34.6 5 20.8 14 28.0 Setiap bulan 13 50.0 7 29.1 20 40.0 Setiap panen 1 3.8 1 4.1 2 4.0 Tidak tentu 8 30.7 4 16.6 12 24.0 Besar Tabungan

Rata-rata jumlah uang yang ditabungkan oleh keluarga petani cukup beragam. Keluarga petani yang menabung setiap hari rata-rata menabung sebesar Rp7 654 per hari. Sebesar 20.0 persen keluarga petani yang menabung setiap minggu rata-rata menabung sebesar Rp46 909 per minggu. Sementara, keluarga petani yang menabung setiap bulan rata-rata menabung sebesar Rp175 857 per bulandan keluarga petani yang menabung setiap musim panen rata-rata menabung sebesar Rp100 000 per panen. Tabel 8 menunjukkan bahwa besar tabungan keluarga petani pada setiap bulan berada pada kisaran Rp15 000-Rp1 780 000 dengan rata-rata Rp137 214. Besar tabungan yang dimiliki keluarga petani setiap bulan paling banyak adalah kurang dari Rp100 000.

Tabel 8 Sebaran keluarga petani berdasarkan besar tabungan Besar tabungan

(Rp/bulan)

Petani pemilik Non pemilik Total

n % n % n % < Rp100 000 6 23.0 13 54.2 19 38.0 Rp100 001-Rp200 000 5 19.2 7 29.3 12 24.0 Rp200 001-Rp300 000 8 30.8 1 4.1 9 18.0 Rp300 001-Rp400 000 - 0.0 1 4.1 1 2.0 >Rp400 000 7 27.0 2 8.3 9 18.0 Total 26 100.0 24 100.0 50 100.0 Min-Max (Rp) 40 000-1 780 000 15 000-850 000 15 000-1 780 000 Rataan ± Std 168 212±326 987 109 567±208 203 137 214 ± 107 121.0

Keluarga petani yang menabung di bank rata-rata memiliki jumlah tabungan sebesar Rp550 000 per bulan, PNPM sebesar Rp50 000 per bulan, baitul maal sebesar Rp71 111 per bulan, arisan sebesar Rp113 875 per bulan, sekolah anak sebesar Rp780 000 per bulan, dan pengajian sebesar Rp60 000 per bulan. Sebaran besar tabungan keluarga petani berdasarkan tempat menabung bisa dilihat pada Tabel 9.

15 Tabel 9 Sebaran besar tabungan keluarga petani berdasarkan tempat menabung

Tempat menabung

Petani pemilik Non pemilik

Min Max Rataan±SD Min Max Rataan±SD

a. Lembaga keuangan formal - Bank 100 000 1 000 000 550 000±636 400.2 - - - - PNPM - - - 40 000 50 000 45 000±17 071.1 - Baitul maal 40 000 160 000 71 111±43 716.6 4 000 80 000 26 000±14 670.6 b. Lembaga keuangan non formal - Arisan 100 000 500 000 113 875±132 108.5 30 000 150 000 37 000±25 900.5 - Tabungan di rumah 45 000 600 000 278 000 124 236.3 30 000 150 000 35 000±28 000.8 - Sekolah anak 52 000 780 000 114 173±206 934.1 26 000 130 000 64 387±55 865.7 - Pengajian 20 000 80 000 50 000±17 149.7 - - - Tujuan Menabung

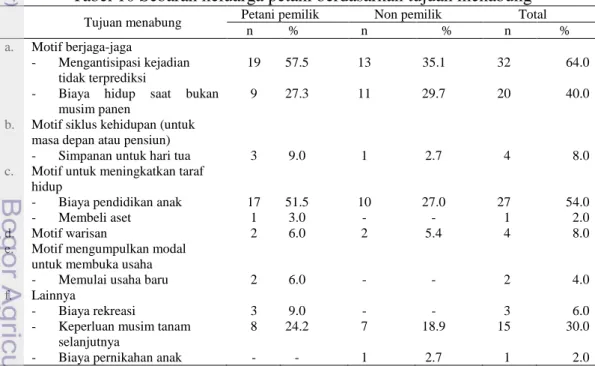

Tabel 10 menunjukkan motif atau tujuan menabung pada keluarga petani yang beragam. Tujuan menabung yang paling banyak dipilih baik oleh keluarga petani adalah mengantisipasi kejadian tidak terprediksi (64.0%). Hal tersebut bisa dipahami mengingat dalam usaha pertanian kejadian seperti gagal panen dan bencana alam merupakan hal yang sulit diprediksi, jika tidak memiliki antisipasi maka akan menimbulkan masalah dalam keluarga petani ketika hal tersebut terjadi. Tujuan menabung tebanyak kedua yang dipilih keluarga petani pemilik adalah untuk biaya pendidikan anak (54.0%). Hal tersebut bisa dipahami mengingat pendidikan merupakan hal yang penting dalam kehidupan.Sementara, tujuan menabung terbanyak kedua yang dipilih keluarga petani non pemilik adalah untuk biaya hidup saat bukan musim panen.

Tabel 10 Sebaran keluarga petani berdasarkan tujuan menabung

Tujuan menabung Petani pemilik Non pemilik Total

n % n % n %

a. Motif berjaga-jaga

- Mengantisipasi kejadian tidak terprediksi

19 57.5 13 35.1 32 64.0

- Biaya hidup saat bukan

musim panen

9 27.3 11 29.7 20 40.0

b. Motif siklus kehidupan (untuk masa depan atau pensiun)

- Simpanan untuk hari tua 3 9.0 1 2.7 4 8.0

c. Motif untuk meningkatkan taraf hidup

- Biaya pendidikan anak 17 51.5 10 27.0 27 54.0

- Membeli aset 1 3.0 - - 1 2.0

d. Motif warisan 2 6.0 2 5.4 4 8.0

e. Motif mengumpulkan modal

untuk membuka usaha

- Memulai usaha baru 2 6.0 - - 2 4.0

f. Lainnya

- Biaya rekreasi 3 9.0 - - 3 6.0

- Keperluan musim tanam

selanjutnya

8 24.2 7 18.9 15 30.0

16

Analisis Antar Variabel

Hubungan Manajemen Keuangan Keluarga dengan Perilaku Menabung

Hasil uji Chi-Square menunjukkan bahwa Chi-Square hitung lebih besar dari pada Chi-Square tabel (5.220>3.841) dengan nilai p=0.022, artinya ada hubungan antara manajemen keuangan dengan kegiatan menabung yang dilakukan keluarga petani. Tabel 11 menunjukkan bahwa dari sebagian keluarga petani yang tidak melakukan kegiatan menabungmerupakan keluarga petani yang cenderung memiliki manajemen keuangan kurang baik dan sebagian besar keluarga yang melakukan kegiatan menabung merupakan keluarga dengan manajemen keuangan cukup baik.

Tabel 11 Hubungan manajemen keuangan keluarga dengan perilaku menabung

Manajemen keuangan Kegiatan menabung Total Tidak Ya n % n % n % Kurang baik 13 65.0 15 30.0 28 40.0 Cukup baik 7 35.0 35 70.0 42 60.0 Total 20 100.0 50 100.0 70 100.0

Pengaruh Karakteristik Keluarga terhadap Manajemen Keuangan Keluarga

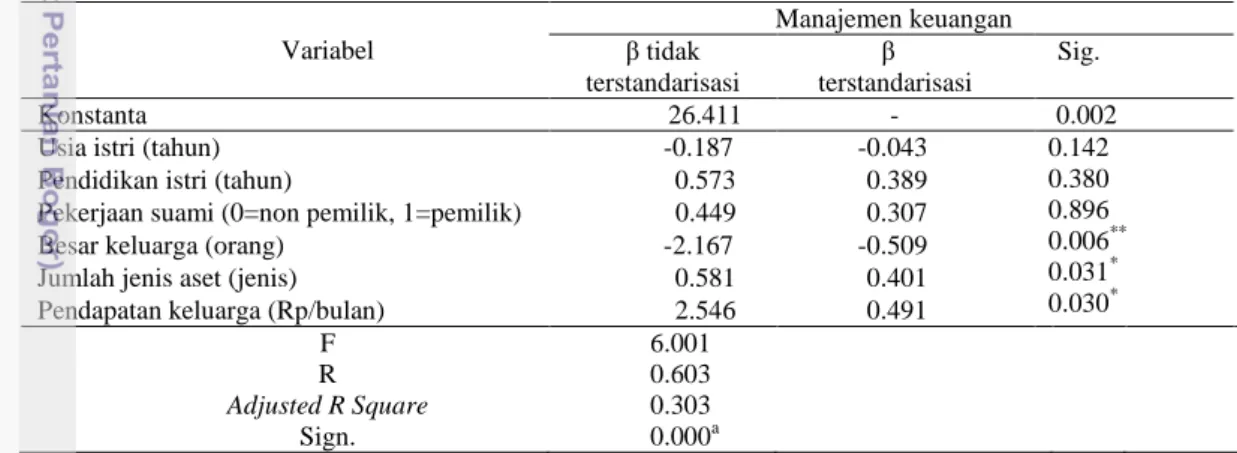

Faktor yang memengaruhi manajemen keuangan keluarga diketahui dari hasil uji regresi linear berganda. Uji regresi karakteristik keluarga terhadap manajemen keuangan keluarga memiliki nilai adjusted R square sebesar 0.303. Artinya, model dapat menjelaskan variabel yang berpengaruh terhadap manajemen keuangan sebesar 30.3 persen, sedangkan sisanya (69.7%) dijelaskan variabel lain yang tidak diteliti.

Hasil penelitian pada Tabel 12 menunjukkan bahwa besar keluarga (β=-2.167, p=0.006) berpengaruh negatif signifikan terhadap manajemen keuangan keluarga. Artinya, semakin besar jumlah anggota keluarga maka semakin rendah kemampuan keluarga dalam mengelola keuangan keluarga. Hal ini sejalan dengan penelitian yang dilakukan oleh Fajrin (2011) yang mengungkapkan bahwa tedapat hubungan negatif dan nyata antara besar keluarga dengan manajemen keuangan keluarga.

Jumlah jenis aset (β=0.581, p=0.031) berpengaruh positif signifikan terhadap manajemen keuangan keluarga. Artinya, semakin tinggi jumlah jenis aset keluarga maka akan meningkatkan manajemen keuangan keluarga. Sementara itu, pendapatan keluarga (β=0.581, p=0.030) berpengaruh positif signifikan terhadap manajemen keuangan keluarga. Artinya, semakin tinggi pendapatan keluarga maka akan meningkatkan manajemen keuangan keluarga. Hal ini sejalan dengan penelitian Alabi, Ogbimi, dan Soyebo (2006) yang menunjukkan bahwa pendapatan keluarga berpengaruh positif dan nyata terhadap manajemen keuangan keluarga.

Usia istri tidak memiliki pengaruh nyata dengan manajemen keuangan keluarga, namun memiliki arah yang negatif. Artinya, semakin tinggi usia istri maka manajemen keuangan keluarga semakin rendah. Hal ini sejalan dengan penelitian yang dilakukan Fajrin (2011) yang menyatakan bahwa usia istri memiliki hubungan negatif signifikan dengan manajemen keuangan keluarga. Hal

17 ini diduga, semakin tua usia istri maka semakin lemah kemapuan fisik yang dimilki sehingga tidak optimal dalam melakukan manajemen keuangan keluarga.

Pendidikan istri tidak memiliki pengaruh yang nyata terhadap manajemen keuangan, akan tetapi memiliki arah yang positif. Artinya, semakin tinggi pendidikan istri maka manajemen keuangan keluarga semakin baik.Pendidikan yang ditempuh seseorang menyediakan kesempatan dan pilihan yang lebih banyak sehingga mampu berkontribusi secara ekonomi untuk keluarga.Hal ini sejalan dengan penelitian Firdaus dan Sunarti (2009) yang menyatakan bahwa semakin tinggi tingkat pendidikan istri maka kemampuan mengelola keuangan keluarga semakin baik.

Pekerjaan suami juga tidak memiliki pengaruh yang nyata terhadap manajemen keuangan, akan tetapi memiliki arah yang positif. Syarifuddin (2012) menyatakan bahwa semakin tinggi pekerjaan suami maka manajemen keuangan keluarga semakin baik. Tingginya pekerjaan suami dalam penelitian ini dapat dimaknai dengan pekerjaan suami sebagai petani pemilik, sedangkan rendahnya pekerjaan suami dapat dimaknai dengan pekerjaan suami sebagai petani non pemilik.

Tabel 12 Hasil uji regresi pengaruh karakteristik keluarga terhadap manajemen keuangan keluarga Variabel Manajemen keuangan β tidak terstandarisasi β terstandarisasi Sig. Konstanta 26.411 - 0.002

Usia istri (tahun) -0.187 -0.043 0.142

0.380 0.896 0.006** 0.031* 0.030*

Pendidikan istri (tahun) 0.573 0.389

Pekerjaan suami (0=non pemilik, 1=pemilik) 0.449 0.307

Besar keluarga (orang) -2.167 -0.509

Jumlah jenis aset (jenis) 0.581 0.401

Pendapatan keluarga (Rp/bulan) 2.546 0.491

F 6.001

R 0.603

Adjusted R Square 0.303

Sign. 0.000a

Keterangan :*=signifikan pada selang kepercayaan 95%, **

= signifikan pada selang kepercayaan 99%

Faktor-faktor yang Memengaruhi Perilaku Menabung Keluarga

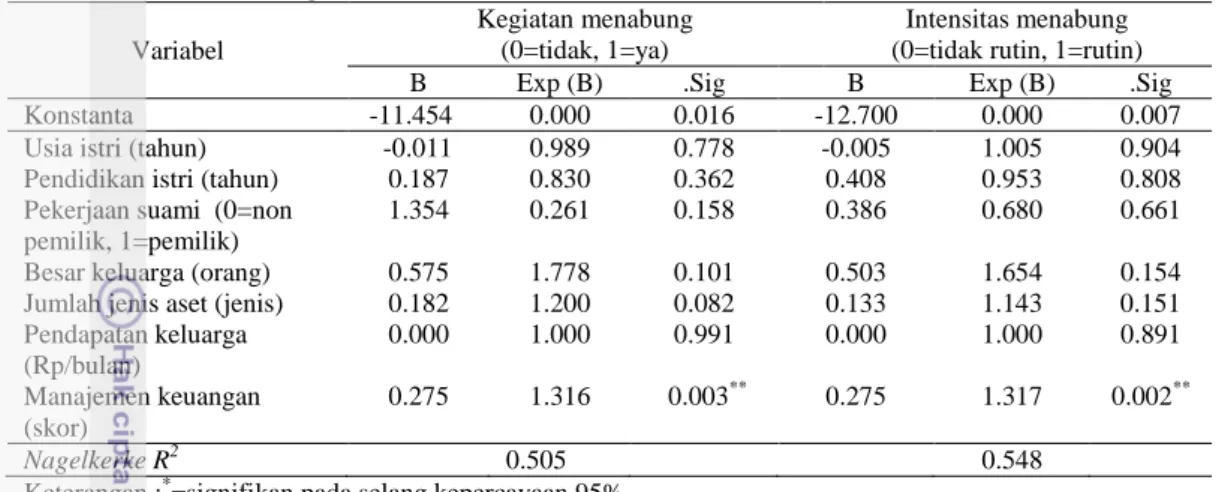

Faktor-faktor yang memengaruhi perilaku menabung dianalisis menggunakan analisis regresi logistik. Hasil analisis pada Tabel 13 menunjukkan bahwa nilai Nagelkerke pada kegiatan menabung adalah sebesar 0.505. Artinya model ini dapat menjelaskan sebesar 50.5 persen faktor-faktor yang berpengaruh terhadap kegiatan menabung dan sisanya (49.5%) dijelaskan oleh variabel lain yang tidak diteliti. Sementara itu, nilai Nagelkerke pada intensitas menabung adalah sebesar 0.412 persen, yang berarti bahwa model ini menjelaskan sebesar 54.8 persen yang akan diteliti dan sisanya (45.2%) dijelaskan oleh variabel lain yang tidak diteliti. Hasil penelitian menunjukkan bahwa keluarga dengan manajemen keuangan yang lebih baik memiliki peluang 1.3 kali lebih besar untuk melakukan kegiatan menabung dan rutin dalam menabung.

18

Tabel 13 Nilai koefisien regresi logistik faktor-faktor yang memengaruhi perilaku menabung

Variabel

Kegiatan menabung (0=tidak, 1=ya)

Intensitas menabung (0=tidak rutin, 1=rutin)

B Exp (B) .Sig B Exp (B) .Sig

Konstanta -11.454 0.000 0.016 -12.700 0.000 0.007

Usia istri (tahun) -0.011 0.989 0.778 -0.005 1.005 0.904

Pendidikan istri (tahun) 0.187 0.830 0.362 0.408 0.953 0.808

Pekerjaan suami (0=non pemilik, 1=pemilik)

1.354 0.261 0.158 0.386 0.680 0.661

Besar keluarga (orang) 0.575 1.778 0.101 0.503 1.654 0.154

Jumlah jenis aset (jenis) 0.182 1.200 0.082 0.133 1.143 0.151

Pendapatan keluarga (Rp/bulan) 0.000 1.000 0.991 0.000 1.000 0.891 Manajemen keuangan (skor) 0.275 1.316 0.003** 0.275 1.317 0.002** Nagelkerke R2 0.505 0.548

Keterangan :*=signifikan pada selang kepercayaan 95%, **

= signifikan pada selang kepercayaan 99%

Faktor-faktor yang Memengaruhi Besar Tabungan

Pengaruh karakteristik keluarga, manajemen keuangan, dan intensitas menabung terhadap besar tabungan keluarga petani setiap bulan diuji dengan regresi linear berganda. Berdasarkan hasil uji pada Tabel 14 menunjukkan besar keluarga berpengaruh negatif signifikan terhadap besar tabungan artinya bertambahnya jumlah anggota keluarga akan menurunkan besar tabungan keluarga petani. Pendapatan keluarga berpengaruh positif signifikan terhadap besar tabungan keluarga artinya semakin besar pendapatan yang diperoleh keluarga setiap bulan maka akan meningkatkan fasilitas besar tabungan keluarga petani. Model tersebut hanya menjelaskan sebesar 21.5 persen pengaruh karakteristik keluarga, manajemen keuangan, dan instensitas menabung terhadap besar tabungan keluarga.

Tabel 14 Nilai koefisien regresi linear berganda faktor-faktor yang memengaruhi besar tabungan keluarga petani

Variabel Besar tabungan β tidak terstandarisasi β terstandarisasi Sign. Konstanta 20.413 - 0.004

Usia istri (tahun) 0.188 0.132 0.236

Pendidikan istri (tahun) 0.089 0.083 0.415

Pekerjaan suami (0=non pemilik, 1=pemilik) 0.287 0.186 0.107

Besar keluarga (orang) -2.154 -0.458 0.041*

Jumlah jenis aset (jenis) 0.298 0.178 0.052

Pendapatan keluarga (Rp/bulan) 0.291 0.169 0.017*

Manajemen keuangan (skor) 0.213 0.158 0.116

Intensitas menabung (0=tidak rutin, 1=rutin) 0.195 0.141 0.242

F 4.153 0.532 0.215 0.000a R Adjusted R Square Sign.

Keterangan :*=signifikan pada selang kepercayaan 95%, **= signifikan pada selang kepercayaan 99%

19

Pembahasan

Manajemen keuangan dilakukan untuk mengalokasikan keuangan sesuai dengan kebutuhan dan kemampuan keluarga. Guhardja et al. (1992) mengatakan bahwa manajemen keuangan tidak dapat membuat sumberdaya yang tidak cukup untuk memenuhi kebutuhan dan keinginan menjadi cukup, akan tetapi manajemen dapat membantu menetapkan penggunaan sumberdaya yang terbatas menjadi optimal dalam pemanfaatannya. Nickell, Dorsey, dan Budolfson (1960) dalam Mukhti (2012) menyatakan bahwa mengelola keuangan keluarga dimulai dari merencanakan, mengatur, mengawasi, dan mengevaluasi penggunaan pendapatan. Manajemen keuangan keluarga terdiri dari tiga tahapan, yaitu perencanaan, pelaksanaan, serta monitoring dan evaluasi (Puspitawati 2012). Perencanaan merupakan proses merencanakan tujuan-tujuan keuangan (keinginan keuangan yang ingin direalisasikan) baik tujuan jangka pendek, jangka menengah, maupun jangka panjang (Senduk 2000 dalam Yohnson 2004). Menurut Siswono (2005) pelaksanaan pada manajemen keuangan merupakan suatu proses dan rangkaian kegiatan untuk mengusahakan agar suatu pekerjaan dapat dilaksanakan sesuai dengan rencana yang telah ditetapkan dan tahapan yang harus dilalui. Sementara,

monitoring dan evaluasi menurut tahapan yang membandingkan rencana yang

telah dibuat dengan pencapaian realisasinya. Gross dan Crandall (1963) menyatakan bahwa dalam tahap monitoring dan evaluasi tidak hanya memutuskan keberhasilan perencanaan dan pelaksanaan tetapi juga mengukur kepuasan yang dirasakan untuk mencapai tujuan.Hasil penelitian menunjukkan bahwa ketiga tahapan manajemen keuangan dalam penelitian ini tergolong kurang baik.

Berdasarkan hasil uji regresi, besar keluarga berpengaruh negatif signifikan terhadap manajemen keuangan keluarga. Hal ini menunjukkan bahwa semakin besar jumlah anggota keluarga maka akan menurunkan kemampuan keluarga dalam mengelola keuangan. Hal ini sejalan dengan penelitian yang dilakukan oleh Fajrin (2011) yang menyatakan bahwa besar keluarga berpengaruh negatif signifikan terhadap manajemen keuangan keluarga.Sementara itu, jumlah jenis aset dan pendapatan keluarga berpengaruh positif signifikan terhadap manajemen keuangan keluarga. Hal ini menunjukkan bahwa semakin tinggi jumlah jenis aset dan pendapatan keluarga makaakan meningkatkan manajemen keuangan keluarga. Hal ini sejalan dengan penelitian yang dilakukan oleh Kiyosaki (2003) dalam Sambiran (2008) yang menyatakan bahwa salah satu faktor yang memengaruhi manajemen keuangan adalah aset yang dimiliki keluarga dan Alabi, Ogbimi, & Soyebo (2006) yang menyatakan bahwa pendapatan merupakan sumberdaya utama keluarga yang akan digunakan untuk membeli berbagai kebutuhan keluarga. Semakin keluarga dapat mengelola pendapatan yang dimiliki maka akan semakin baik pula pengelola keuangan keluarga yang nantinya akan mendapatkan hasil atau output yang terbaik.

Hasil uji Chi-Square menunjukkan bahwa ada hubungan antara manajemen keuangan dengan kegiatan menabung yang dilakukan keluarga petani. Sebagian besar keluarga petani yang melakukan kegiatan menabung merupakan keluarga petani yang memiliki manajemen keuangan cukup baik. Hal tersebut menunjukkan betapa pentingnya manajemen keuangan keluarga guna mengalokasikan pendapatan secara optimal, dengan kata lain manajemen

20

keuangan keluarga bisa menghasilkan tabungan yang bisa digunakan keluarga saat sedang dibutuhkan.

Menabung merupakan suatu kegiatan dimana sumberdaya pada masa sekarang menghasilkan kepuasan di masa mendatang (Bryant dan Zick 2006). Menurut Kibet et al (2009) salah satu faktor utama dalam menentukan pilihan lembaga tempat menabung adalah lembaga tersebut dapat diterima oleh masyarakat dan lingkungan sekitar. Keluarga memiliki beberapa pilihan tempat untuk menabung yaitu pada lembaga formal (bank, PNPM, baitul maal, dan koperasi) dan non formal (menabung di rumah, arisan, atau menabung secara grup). Dalam penelitian ini tempat menabung yang paling banyak tersedia di lingkungan sekitar tempat tinggal keluarga petani adalah arisan, bank keliling, dan baitul maal.

Secara keseluruhan keluarga petani melakukan kegiatan menabung namun tidak semuanya rutin menabung.Keluarga yang rutin menabung pada umumnya merupakan keluarga yang menabung di sekolah anaknya, arisan, dan baitul maal. Berdasarkan hasil analisis, faktor ekonomi bukan menjadi satu-satunya faktor yang menyebabkan keluarga petani tidak melakukan kegiatan menabung mengingat lebih dari setengah keluarga petani yang tidak melakukan kegiatan menabung memiliki kondisi keuangan yang surplus, atau pendapatannya masih lebih besar dibandingkan pengeluaran yang dikeluarkan oleh keluarga petani.Keluarga petani yang tidak menabung rata-rata merasa bahwa pendapatan yang diperoleh dinilai terlalu pas-pasan untuk memenuhi kebutuhan sehari-hari dan tidak cukup jika harus menabung. Sedangkan menurut Hoos (2010), tidak semua rumah tangga miskin terlalu miskin untuk menabung, bahkan menurutnya rumah tangga yang tidak menabung itu tidak bisa mengatur keuangan rumah tangga padahal seharusnya rumah tangga miskin perlu mengatur keuangan mereka karena pendapatannya yang bervariasi dan tidak tentu.

Keluarga petani rata-rata menabungkan 10.2 persen dari total pendapatannya. Hasil ini lebih rendah dibandingkan dengan hasil penelitian oleh Brata (1999) yang menyatakan bahwa rata-rata total pendapatan yang ditabung keluarga contoh sebesar 37 persen. Sedangkan hasil penelitian Rochaeni (2000) menunjukkan bahwa rata-rata pendapatan yang ditabung keluarga contoh adalah sebesar 26.7 persen. Secara keseluruhan keluarga contoh dalam penelitian ini tidak menabung di lembaga perbankan. Hal ini sesuai dengan penelitian yang dilakukan oleh Sutarno (2005) dan Kusumo dan Simanjuntak (2009)yang menyatakan bahwa keluarga di pedesaan yang melakukan kegiatan menabung tidak menabung di lembaga perbankan melainkan di lembaga keuangan non formal.

Tempat menabung yang paling banyak dipilih keluarga petani adalah arisandengan alasan tidak repot karena biasanya uang arisan diambil ke rumah. Hal ini dapat dipahami mengingat hampir semua istri dari keluarga petani memiliki aktivitas yang tinggi setiap harinya. Sehingga, memilih tempat menabung yang mudah dijangkau menjadi pilihan utama bagi mereka.Selain itu, lingkungan sekitar keluarga petani tinggal juga aktif mengajak keluarga petani mengikuti arisan. Hasil ini sesuai dengan penelitian yang dilakukan oleh Sofiarrahmi (2012) yang menyatakan bahwa arisan menjadi tempat menabung yang paling banyak dipilih oleh keluarga contoh. Tempat menabunglain yang dipilih keluarga petani adalah sekolah anak dengan alasan sambil anak sekolah

21 dan tidak terasa harus mengeluarkan uang setiap hari karena biasanya jumlah uang keluarga petani yang menabung di sekolah anaknya tidak terlalu besar.

Motivasi menabung pada keluarga petani beragam. Hasil penelitian menunjukkan bahwa proporsi motivasi menabung paling banyak pada keluarga petani adalah motif berjaga-jaga yaitu untuk mengantisipasi kejadian tidak terprediksi, seperti: bencana alam dan gagal panen.Hal tersebut sesuai dengan penelitian yang dilakukan oleh Yao, Wang, Weagley, dan Liao(2011) yang menyatakan bahwa salah satu motivasi menabung adalah untuk persiapan keadaan darurat di masa mendatang. Sejalan juga dengan penelitian yang dilakukan Hoos (2010), yang menunjukkan bahwa kebanyakan alasan keluarga miskin menabung adalah untuk motif berjaga-jaga. Oleh karena itu, tabungan yang cocok untuk keluarga miskin adalah tabungan yang mudah diambil kapan pun untuk digunakan pada saat kepentingan darurat.

Hasil penelitian menunjukkan bahwa manajemen keuangan keluarga berpengaruh positif signifikan terhadap kegiatanmenabung dan intensitas menabung.Keluarga yang memiliki manajemen keuangan keluarga lebih baik memiliki peluang 1.3 kali lebih besar untuk melakukan kegiatan menabung dan rutin dalam menabung, artinya keluarga dengan manajemen keuangan yang baik cenderung melakukan kegiatan menabung dan lebih rutin menabung. Hasil penelitian menunjukkan bahwa semakin besar keluarga akan menurunkan besar tabungan keluarga. Hal ini sejalan dengan penelitian yang dilakukan oleh Loayza & Shankar (2000) dan Fisher & Anong (2012) yang menyatakan bahwa banyaknya jumlah anggota keluarga dapat mengurangi besar tabungan keluarga. Sementara, semakin tinggi pendapatan keluarga akan meningkatkan besar tabungan keluarga. Hal ini sejalan dengan penelitian yang dilakukan oleh Kelley dan Williamson (1986) dan Rehman, Faridi, & Bashir (2010) dan yang menyatakan bahwa kemampuan menabung keluarga ditentukan salah satunya oleh pendapatan keluarga

SIMPULAN DAN SARAN

Simpulan

Secara keseluruhan manajemen keuangan keluarga petani tergolong kurang baik. Adapun variabel yang memengaruhi manajemen keuangan keluarga adalah besar keluarga, jumlah jenis aset, dan pendapatan keluarga. Semakin besar jumlah anggota keluarga maka akan menurunkan manajemen keuangan keluargadan semakin banyak jumlah jenis aset, serta semakin tinggi pendapatan keluarga akan meningkatkan manajemen keuangan keluarga. Hasil penelitian menunjukkan bahwa keluarga petani rata-rata menabung di sekolah anak dan arisandengan tujuan utama untuk mengantisipasi kejadian yang tidak teduga.

Manajemen keuangan keluarga berpengaruh positif terhadap perilaku menabung.Keluarga dengan manajemen keuangan yang lebih baik cenderung memiliki peluang lebih besar untuk melakukan kegiatan menabung dan lebih rutin untuk menabung. Hasil penelitian juga menunjukkan bahwa semakin besar jumlah anggota keluarga akan menurunkan besar tabungan keluarga dan semakin tinggi