ANALISA TERHADAP PERENCANAAN PAJAK PENGHASILAN PASAL 21 SEBAGAI UPAYA PENGHEMATAN PAJAK PADA PT. TAVI

Dwiyatmoko Pujiwidodo

Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika, Jakarta Jln. RS. Fatmawati No. 24. Pondok Labu. Jakarta. Indonesia

Email: vianmoko2012@yahoo.com

ABSTRACT

The amount of taxes that must be paid up by the PT. TAVI in particular Article 21 Income Tax (Article 21), affected by the amount of Income Tax Article 21 payable on the income of each employee in the PT. TAVI. In general, every company is trying to minimize the tax legally payable in accordance with the Law - Tax Law or Tax Regulation applicable. Tax management is one way that can be used in an effort to save tax, while one part of the management is Tax Planning Taxation (Tax Planning). Tax savings strategies in an attempt should be made at the time of planning. Tax planning is the legal means to do by the taxpayer to take advantage of things - things that are not regulated in the Law - Tax Law or Tax Regulation. For the tax saving strategies should also be done legally so as to avoid tax penalties. The purpose of this study was to determine the tax planning strategies that will be run by PT. TAVI in an effort to save the tax payable to be paid

Keywords: Article 21, Tax Planning, Tax Savings

I. PENDAHULUAN

Penerimaan pajak merupakan salah satu sumber penerimaan yang sangat besar bagi Negara Kesatuan Republik Indonesia, terutama untuk dapat membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan. Pemerintah terus berupaya untuk meningkatkan besarnya penerimaan pajak khususnya dari sector privat (perusahaan)

Pajak merupakan pemindahan sumber daya dari sektor privat (perusahaan) ke sektor publik. (Suandy, 2008). Bagi perusahaan pajak

merupakan “beban” karena beban pajak akan

mengurangi laba perusahaan. Oleh karena itu manajemen setiap perusahaan akan berusaha untuk dapat melakukan penghematan atau pengurangan pajak secara legal dan bijaksana.

Setiap Perusahaan didalam pengelolaan pajaknya harus melakukan usaha yang maksimal agar beban pajak dapat ditekan sekecil mungkin untuk memperoleh peningkatan laba bersih setelah pajak. Salah upaya untuk menekan beban pajak adalah dengan menggunakan perencanaan pajak (tax planning) atau (tax sheltering).

Salah satu fungsi dari manajemen pajak yang dapat digunakan untuk mengestimasi jumlah pajak yang terutang dan hal – hal yang dapat dilakukan untuk menghindari pajak secara legal adalah dengan menggunakan Perencanaan pajak.

Menurut Lumbantoruan dalam Suandy (2008), yang dimaksud dengan Manajemen Pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.

Perencanaan pajak merupakan langkah awal dari manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan (Suandy, 2008).

Meminimumkan beban pajak terutang dapat dilakukan dengan berbagai cara, baik yang masih memenuhi ketentuan perpajakan maupun yang melanggar peraturan perpajakan. Dalam hal ini dikenal istilah penggelapan pajak (tax evasion) dan penghindaran pajak (tax avoidance). Terdapat perbedaan yang mendasar dari kedua cara ini yaitu :

1. Penggelapan pajak merupakan pengurangan pajak yang dilakukan dengan jalan melanggar peraturan perpajakan, seperti memberikan data keuangan yang palsu atau menyembunyikan data.

2. Penghindaran pajak merupakan usaha untuk mengurangi pajak yang terutang, namun tetap mematuhi ketentuan – ketentuan peraturan perpajakan, seperti memanfaatkan perkecualian – perkecualian ataupun

potongan – potongan yang diperkenankan maupun memanfaatkan hal – hal yang belum diatur dalam Undang – Undang perpajakan yang berlaku.

Cara yang diperkenankan untuk melakukan penghematan pajak adalah penghindaran pajak. Untuk dapat melakukan penghematan terhadap PPh Pasal 21 dapat dilakukan dengan perencanaan pajak pada biaya – biaya yang berkaitan dengan kesejahteraan bagi karyawan, salah satunya adalah pada pemberian penghasilan kepada karyawan. Ada 4 metode yang dapat digunakan untuk melakukan pemungutan terhadap PPh Pasal 21 karyawan yaitu gross method, net method, metode tunjangan pajak dan gross up method

II. TINJAUAN PUSTAKA

2.1. Perencanaan Pajak

Kewajiban perpajakan dimulai dari implementasi Undang – Undang Perpajakan yang dikeluarkan oleh Direktorat Jenderal Pajak, meliputi : UU Ketentuan Umum Perpajakan, UU Pajak Penghasilan, UU Pajak Pertambahan Nilai, UU Pajak Penjualan Atas Barang Mewah, UU Pajak Bumi dan Bangunan serta UU Bea Perolehan Hak Atas Tanah dan Bangunan. Setiap ketidakpatuhan Wajib Pajak terhadap Undang –

Undang Perpajakan dapat dikenai sanksi administratif maupun sanksi pidana. Kedua sanksi tersebut jelas menimbulkan pemborosan sumber daya. Supaya pembayaran pajak sesuai dengan peraturan perundang – undangan, maka pembayaran pajak harus direncanakan sebaik mungkin.

Menurut Zain (2005) yang dimaksud dengan Perencanaan Pajak (Tax Planning) adalah proses mengorganisasi usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak lainnya, berada dalam posisi yang paling minimal, sepanjang hal ini dimungkinkan oleh ketentuan peraturan perundang-undangan perpajakan.

Perencanaan pajak pada hakekatnya merupakan usaha yang dilakukan oleh manajemen perusahaan didalam upaya penghematan pajak terutang yang harus dibayar oleh perusahaan dengan cara memanfaatkan hal-hal yang menjadi perkecualian maupun yang belum dijangkau oleh peraturan perundang-undangan perpajakan yang ada

Menurut Lumbantoruan (2008), perencanaan pajak adalah tahap pertama dalam penghematan pajak. Rencana penghematan pajak dapat ditempuh melalui :

1. Mengambil keuntungan sebesar-besarnya dari ketentuan mengenai pengecualian dan potongan atau pengurangan yang diperkenankan.

2. Mengambil keuntungan dari bentuk-bentuk perusahaan yang tepat (bentuk yang menguntungkan dari sudut pandang perpajakan adalah perseorangan, firma dan kongsi, karena bila perusahaan perseroan karena akan dikenai pajak ganda yaitu pajak atas penghasilan yang diperoleh atau diterima dan pajak pada saat pemilik menerima atau memperoleh dividen

3. Menyebarkan penghasilan menjadi pendapatan dari beberapa wajib pajak dan menjadi beberapa tahun untuk mencegah pengenaan tarif yang tinggi

Menurut Suandy (2008), terdapat tiga hal yang harus diperhatikan dalam suatu perencanaan pajak yaitu :

1. Tidak melanggar ketentuan Undang –

Undang.

Suatu perencanaan pajak tidak boleh dipaksakan dengan melanggar ketentuan perpajakan, karena hal ini merupakan resiko pajak yang sangat berbahaya dan justru mengancam keberhasilan perencanaan pajak tersebut

2. Secara bisnis masuk akal.

Perencanaan pajak merupakan bagian yang tidak terpisahkan dari perencanaan secara menyeluruh yang ada di perusahaan, Oleh karena itu, perencanaan pajak yang tidak masuk akal akan memperlemah perencanaan itu sendiri

3. Bukti – bukti pendukungnya memadai, misalnya bukti perjanjian, faktur dan juga perlakuan akuntansinya.

Beberapa manfaat yang bisa diperoleh dari perencanaan pajak yang yaitu : (Mardiasmo, 2003)

1. Penghematan kas keluar.

Perencanaan pajak dapat menghemat pajak yang merupakan biaya bagi perusahaan 2. Mengatur aliran kas (cash flow)

Perencanaan pajak dapat mengestimasi kebutuhan kas untuk keperluan pajak dan menentukan saat pembayaran yang tepat sehingga dapat menyusun kas secara akurat.

Menurut Suandy (2008), tujuan dari perencanaan pajak adalah merekayasa agar beban pajak (Tax burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan pembuat undang –

undang. Dalam hal ini perencanaan pajak sama dengan tax avoidance karena secara hakikat ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return)

Menurut Scholes dan Wolfson dalam Suandy (2008) ada tiga teknik dalam menerapkan perencanaan pajak yang efektif, yaitu :

1. Converting income from one type to

another

Yaitu suatu teknik perencanaan pajak dengan cara melakukan suatu perubahan terhadap perlakuan penghasilan dari suatu bentuk perlakuan tertentu menjadi bentuk lainnya

2. Shifting income from one pocket to another

Yaitu suatu teknik perencanaan pajak dengan cara memindahkan pembayaran yang dipikul perusahaan kepada pihak yang menerima pembayaran tersebut

3. Shifting income one time periode to another

Yaitu suatu teknik perencanaan pajak dengan cara memindahkan pembayaran yang dipikul perusahaan dari satu periode ke periode lainnya

Seorang manajer dalam membuat perencanaan pajak harus mempertimbangkan adanya kegiatan yang bersifat lokal maupun internasional. Supaya perencanaan pajak memperoleh hasil sesuai dengan yang diharapkan, maka perencanaan pajak tersebut harus melalui berbagai tahapan sebagai berikut : (Suandy,2008)

1. Menganalisa Informasi yang ada

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

Hal ini bisa dilakukan dengan mempertimbang – kan masing – masing elemen pajak. Untuk itu manajer perpajakan harus mempertimbangkan faktor – faktor internal maupun eksternal sebagai berikut : a. Fakta yang relevan

Seorang manajer perusahaan dituntut untuk menguasai seluruh situasi yang dihadapi dalam perencanaan pajak, baik dari segi internal maupun ekternal beserta perubahan – perubahan yang mungkin terjadi. Hal ini menjadikan perencanaan pajak lebih tepat dan menyeluruh terhadap semua situasi maupun transaksi yang mempunyai dampak dalam perpajakan

b. Faktor pajak

Ada dua faktor pajak yang berkaitan dalam penyusunan perencanaan pajak, yaitu : tipe perpajakan nasional yang dianut suatu Negara dan sikap fiskus dalam menafsirkan peraturan perpajakan c. Faktor non pajak lainnya

Faktor bukan pajak yang relevan dalam penyusunan perencanaan pajak antara lain : masalah badan hukum, masalah mata uang dan nilai tukar, maslaah pengawasan devisa dan masalah program insentif investasi

2. Membuat satu atau lebih model rencana kemungkinan besarnya pajak

Model yang dibuat ini khususnya dalam hal ada atau tidaknya rencana pembatasan pajak minimum

3. Mengevaluasi pelaksanaan perencanaan pajak

Evaluasi terhadap perencanaan pajak meliputi tiga pertanyaan berikut :

a. Bagaimana jika perencanaan pajak tersebut dapat dilaksanakan dan berhasil dengan baik

b. Bagaimana jika perencanaan pajak tersebut dapat dilaksanakan tetapi tidak berhasil

c. Bagaimana jika perencanaan pajak tersebut tidak dapat dilaksanakan

4. Mencari kelemahan dan kemudian memperbaiki kembali perencanaan pajaknya

Evaluasi terhadap perencanaan pajak perlu dilakukan untuk melihat keberhasilan dari penerapan perencanaan pajak tersebut. Terkadang suatu perencanaan pajak perlu dirubah karena adanya perubahan Undang –

Undang, sepanjang masih besar penghematan pajak yang dapat dilakukan 5. Memutakhirkan perencanaan pajak

Memutakhirkan perencanaan pajak merupakan konsekuensi yang perlu dilakukan, dengan memperhatikan

perkembangan yang akan datang dan situasi yang terjadi saat ini

2.2. Pajak Penghasilan Pasal 21 (PPh Pasal 21)

Pengertian Pajak Penghasilan diatur dalam Pasal 1 Undang – Undang Pajak Penghasilan yang berbunyi : “Pajak Penghasilan dikenakan

terhadap Subjek Pajak atas Penghasilan yang

Diterima atau Diperolehnya dalam Tahun Pajak”

Definisi PPh menurut Resmi (2011) yaitu pajak penghasilan sebagai suatu pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subyektifnya dimulai atau berakhir dalam tahun pajak.

Berdasarkan pengertian di atas, dapat diketahui adanya ciri-ciri tertentu PPh, yaitu : (Resmi,2011)

1. Pajak Penghasilan adalah pajak yang dikenakan pada setiap tambahan kemampuan ekonomis (penghasilan) yang diterima atau diperoleh karena suatu hal dimana tambahan kemampuan ekonomis tersebut dapat dipakai untuk konsumsi atau menambah kekayaan.

2. Penghasilan yang terkena pajak adalah penghasilan yang diterima atau diperoleh selama satu tahun pajak. Tahun pajak adalah jangka waktu takwim atau satu tahun buku

Menurut Resmi (2011), yang dimaksud dengan PPh pasal 21 yaitu Pajak atas Penghasilan berupa Gaji, Upah, Honorarium, Tunjangan dan Pembayaran lain yang Diterima atau Diperoleh Wajib Pajak Orang Pribadi Dalam Negeri sehubungan dengan Pekerjaan atau Jabatan, Jasa dan kegiatan dengan nama dan dalam bentuk

Penghasilan tersebut dapat berupa : Gaji, Upah, Honorarium, Komisi / Fee, Hadiah / Penghargaan, Uang Pensium, Tunjangan, Uang Hadir, Bonus atau Tunjangan Hari Raya dan Pembayaran lain dengan nama apapun

Setiap pengeluaran yang terjadi dalam perusahaan dapat dikurangkan dari penghasilan bruto (Deductible Expense) jika berhubungan langsung dengan kegiatan usaha, terutama dalam hal Mendapatkan, Menagih dan Memelihara (3M) penghasilan yang merupakan Objek Pajak, kecuali biaya yang berkenaan dengan Penghasilan yang dikenakan Pajak Penghasilan

secara Final. Hal ini diatur dalam UU PPh Pasal 6 ayat 1, yang menyatakan bahwa terdapat biaya

– biaya yang dapat dikurangkan dari penghasilan bruto dalam menghitung Penghasilan Kena Pajak (Deductible Expense), meliputi :

1. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain : Biaya Pembelian Bahan, Biaya berkenaan dengan pekerjaan atau jasa termasuk upah / gaji / honorarium / bonus / gratifikasi / tunjangan yang diberikan dalam bentuk uang, Bunga, Sewa dan Royalti, Biaya Perjalanan, Biaya Pengolahan Limbah, Premi Asuransi. Biaya Promosi dan Penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan, Biaya Administrasi, Pajak (kecuali PPh), seperti : Pajak Bumi dan Bangunan (PBB), Bea Materai (BM), Pajak Hotel dan Pajak Restoran

2. Penyusutan atau Pengeluaran untuk memperoleh Harta Berwujud dan / atau Amortisasi atas pengeluaran untuk memperoleh Hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11a

3. Iuran kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

4. Kerugian karena Penjualan atau Pengalihan Harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih dan memelihara penghasilan

5. Kerugian dari Selisih Kurs mata uang asing, diakui berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat azas sesuai dengan Standar Akuntansi Keuangan yang berlaku di Indonesia

6. Biaya Penelitian dan Pengembangan perusahaan yang dilakukan di Indonesia 7. Biaya Bea siswa, Magang dan Pelatihan 8. Piutang yang Nyata – Nyata Tidak Dapat

Ditagih, apabila terpenuhi salah satu syarat dibawah ini :

a. Telah dibebankan sebagai Biaya dalam Laporan Laba Rugi Komersial

b. WP harus menyerahkan Daftar Piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak

c. Telah diserahkan perkara penagihan - nya kepada Pengadilan Negeri atau intansi pemerintah yang menangani piutang Negara (BUPLN)

d. Adanya perjanjian tertulis mengenai Penghapusan Piutang / Pembebasan Utang antara Kreditur dan Debitur yang bersangkutan

e. Telah dipublikasikan dalam Penerbitan Umum dan Khusus

f. Ada pengakuan dari debitur bahwa tangnya telah dihapuskan untuk jumlah utang tertentu

9. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah

10. Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah

11. Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah

12. Sumbangan fasiitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah

13. Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah

Pasal 9 ayat 1 UU PPh menyatakan bahwa : untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap, tidak boleh dikurangkan dari penghasilan bruto sebagai berikut :

1. Pembagian Laba dengan nama dan dalam bentuk apapun seperti Deviden, termasuk deviden yang dibayarkan oleh Perusahaan Asuransi kepada Pemegang Polis dan Pembagian Sisa Hasil Usaha Koperasi 2. Biaya yang dibebankan atau dikeluarkan

untuk kepentingan pribadi pemegang saham, sekutu atau anggota

3. Pembentukan atau pemupukan Dana Cadangan, kecuali :

a. Cadangan Piutang Tak Tertagih untuk Usaha Bank dan Badan Usaha Lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, Perusahaan Pembiayaan Konsumen dan Perusahaan Anjak Piutang

b. Cadangan untuk usaha Asuransi termasuk Cadangan Bantuan Social yang dibentuk oleh Badan Penyelenggara Jaminan Sosial

c. Cadangan Penjaminan untuk Lembaga Penjamin Simpanan

d. Cadangan Biaya Reklamasi untuk Usaha Pertambangan

e. Cadangan biaya Penanaman Kembali untuk Usaha Kehutanan

f. Cadangan biaya Penutupan dan Pemeliharaan tempat Pembuangan Limbah Industri untuk usaha Pengolahan Limbah Industri

4. Premi asuransi kesahatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa, yang dibayar oleh Wajib Pajak Orang Pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan

5. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan didaerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan

6. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan

7. Harta yang dihibahkan, bantuan atau sumbangan dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf i sampai dengan huruf m serta zakat yang diterima badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah

8. Pajak Penghasilan

9. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya

10. Gaji yang dibayarkan kepada anggota persekutuan, firma atau perseroan komanditer yang modalnya tidak terbagi atas saham

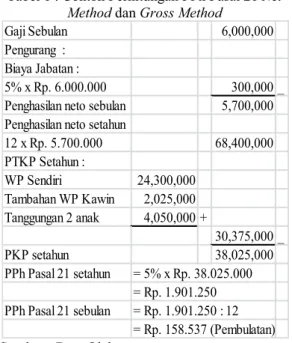

Gaji Sebulan 6,000,000 Pengurang :

Biaya Jabatan :

5% x Rp. 6.000.000 300,000 _ Penghasilan neto sebulan 5,700,000 Penghasilan neto setahun

12 x Rp. 5.700.000 68,400,000 PTKP Setahun : WP Sendiri 24,300,000 Tambahan WP Kawin 2,025,000 Tanggungan 2 anak 4,050,000 + 30,375,000 _ PKP setahun 38,025,000 PPh Pasal 21 setahun = 5% x Rp. 38.025.000 = Rp. 1.901.250 PPh Pasal 21 sebulan = Rp. 1.901.250 : 12 = Rp. 158.537 (Pembulatan) 11. Sanksi administrasi berupa bunga, denda

dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang – undangan di bidang perpajakan

Terdapat 3 metode dalam pemotongan pajak PPh Pasal 21, yaitu :

1. Net Method, yaitu metode pemotongan PPh

Pasal 21, dimana perusahaan (pemberi kerja) menanggung beban pajak karyawannya, dengan cara membebankan pajak karyawan sebagai beban pajak.

2. Gross Method, yaitu metode pemotongan

PPh pasal 21, dimana karyawan menanggung sendiri jumlah pajak penghasilanya.

3. Gross Up Method, yaitu metode

pemotongan PPh pasal 21, dimana perusahaan (pemberi kerja) memberikan tunjangan pajak yang sama besar dengan jumlah pajak yang dipotong dari karyawan. Rumusan formula gross up PPh Pasal 21 terbagi dalam 4 (empat) lapisan rentang Penghasilan Kena Pajak (PKP) sesuai dengan tarif pasal 17 UU PPh (Tarif Progresif), yaitu :

a. Lapisan 1 (PKP sampai dengan Rp. 50.000.000) : (PKP x 5%) / 0.95 b. Lapisan 2 (PKP di atas Rp. 50.000.000 sampai dengan Rp. 250.000.000) : [(PKP x 15%) – Rp. 5.000.000] / 0,85 c. Lapisan 3 (PKP di atas Rp. 250.000.000 sampai dengan Rp. 500.000.000) : [(PKP x 25%) – Rp. 30.000.000] / 0,75 d. Lapisan 4 (PKP di atas Rp. 500.000.000): [(PKP x 30%) – Rp. 55.000.000] / 0,70

Contoh penerapan penghitungan dari ketiga metode tersebut diatas adalah sebagai berikut :

Santoso bekerja di PT. FBI dengan gaji Rp. 6.000.000 / bulan. Santoso sudah menikah dan mempunyai 2 anak. Berapakah besarnya PPh terutang Santoso :

Tabel 1 : Contoh Perhitungan PPh Pasal 21 Net Method dan Gross Method

Sumber : Data Olahan

Berdasarkan penghitungan PPh 21 diatas terlihat bahwa besarnya PPh Pasal 21 Santoso adalah Rp. 63.438. Jika Perusahaan menggunakan net method dalam pemotongan PPh pasal 21 nya, maka PPh Pasal 21 Santoso sebesar Rp. 158.537 akan ditanggung oleh perusahaan. Tapi jika Perusahaan menggunakan

gross method dalam pemotongan PPh pasal 21 nya, maka PPh Pasal 21 Santoso sebesar Rp. 158.537 akan ditanggung sendiri oleh Santoso.

Jika perusahaan menggunakan Gross Up Method dalam penghitungan PPh pasal 21 Santoso, maka besarnya Tunjangan Pajak yang harus ditanggung perusahaan adalah sebagai berikut : Sesuai dengan penghitungan PPh pasal 21 Santoso sebelumnya, diketahui besarnya PKP Santoso adalah Rp. 38.025.000, sehingga penghitungan besarnya tunjangan pajak dihitung berdasarkan rumusan formula lapisan 1 yaitu : (PKP x 5%) / 0.95 atau (Rp. 38.025.000 x 5%) / 0.95 = Rp. 2.001.316 / tahun (pembulatan) atau Rp. 166.776 / bulan. Dengan demikian besarnya PPh pasal 21 terutang sebagai berikut :

Gaji Sebulan 6,000,000

Tunjangan PPh Pasal 21 166,776 +

Jumlah Penghasilan Bruto 6,166,776 Pengurang :

Biaya Jabatan :

5% x Rp. 6.000.000 300,000 _

Penghasilan neto sebulan 5,866,776 Penghasilan neto setahun

12 x Rp. 5.700.000 70,401,312 PTKP Setahun : WP Sendiri 24,300,000 Tambahan WP Kawin 2,025,000 Tanggungan 2 anak 4,050,000 + 30,375,000 _ PKP setahun 40,026,312 PPh Pasal 21 setahun = 5% x Rp. 40.026.312 = Rp. 2.001.316 PPh Pasal 21 sebulan = Rp. 2.001.316 : 12 = Rp. 166.776

Rifky Dwi Darenko Ferli Icha Raihan Amel Kukuh Toro Ipul Jabatan Dirut Manaj. Ak Manaj. Opr Manaj. SDM Supervisor Sekretaris Sopir Sopir Satpam

Status K/2 K/1 K/3 K/2 K/0 K/1 TK/- TK/2 TK/-Gapok 15,000,000 8,500,000 8,500,000 8,500,000 4,000,000 3,000,000 1,800,000 1,800,000 1,500,000 T. Jabatan 4,000,000 2,000,000 2,000,000 2,000,000 500,000 400,000 150,000 150,000 150,000 Transport 5,000,000 2,000,000 2,000,000 2,000,000 1,000,000 1,000,000 480,000 480,000 480,000 T. Pajak - - - -Premi Ass 1,000,000 500,000 500,000 500,000 200,000 200,000 100,000 100,000 100,000 Pengh. Bruto 25,000,000 13,000,000 13,000,000 13,000,000 5,700,000 4,600,000 2,530,000 2,530,000 2,230,000 By. Jabatan 500,000 500,000 500,000 500,000 285000 230000 126500 126500 111500 Iuran Pensiun 1,200,000 800,000 800,000 800,000 300,000 300,000 150,000 150,000 100,000 THT 400,000 200,000 200,000 200,000 80,000 80,000 50,000 50,000 30,000 Pengurang 2,100,000 1,500,000 1,500,000 1,500,000 665,000 610,000 326,500 326,500 241,500 Pengh. Neto/bln 22,900,000 11,500,000 11,500,000 11,500,000 5,035,000 3,990,000 2,203,500 2,203,500 1,988,500 Pengh. Neto/thn 274,800,000 138,000,000 138,000,000 138,000,000 60,420,000 47,880,000 26,442,000 26,442,000 23,862,000 PTKP 30,375,000 28,350,000 32,400,000 30,375,000 26,325,000 28,350,000 24,300,000 28,350,000 24,300,000 PKP 244,425,000 109,650,000 105,600,000 107,625,000 34,095,000 19,530,000 2,142,000 (1,908,000) (438,000) Pajak setahun 31,106,250 11,447,500 10,840,000 11,143,750 1,704,750 976,500 107,100 (95,400) (21,900) Pajak sebulan 2,592,188 953,958 903,333 928,646 142,063 81,375 8,925 (7,950) (1,825)

Tabel 2 : Contoh Perhitungan PPh Pasal 21

Gross Up Method

Sumber : Data Olahan

III. METODE PENELITIAN

Penelitian ini menggunakan desain penelitian studi kasus pada perusahaan. Metode

pada penelitian ini menggunakan pendekatan

expost facto karena variabel yang diteliti tidak dikenai suatu tindakan, perlakuan atau manipulasi, melainkan hanya meneliti dan mengungkapkan faktor – faktor yang diteliti berdasarkan keadaan yang sudah ada.

Penelitian dilaksanakan pada PT. TAVI yang beralamat di Jl. Taman Malaka Barat V, Pondok Kelapa. Jakarta Timur. Jasa yang diberikan berupa jasa pengiriman barang, khususnya untuk pengiriman barang di pulau Jawa dan Bali

Metode pengumpulan data yang penulis lakukan adalah dengan cara mengadakan pencatatan, pengumpulan bahan – bahan tertulis yang mempunyai keterkaitan dengan permasalahan yang tengah penulis amati. Adapun yang menjadi objek penelitian adalah perencanaan PPh pasal 21 dan penghematan pajak diPT. TAVI

IV. HASIL DAN PEMBAHASAN

4.1. PPh Pasal 21 Terutang di PT. TAVI Data PPh Pasal 21 terutang di PT. TAVI untuk tahun 2012 adalah sebagai berikut : 1. Data PPh Pasal 21 Terutang

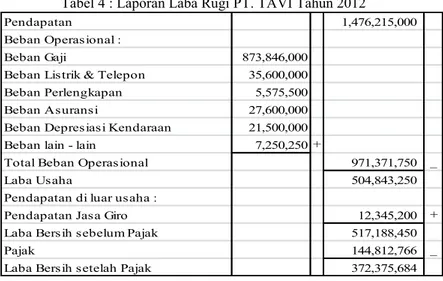

Tabel 3 : PPh Pasal 21 Terutang PT. TAVI Tahun 2012

Pendapatan 1,476,215,000 Beban Operasional :

Beban Gaji 873,846,000

Beban Listrik & Telepon 35,600,000

Beban Perlengkapan 5,575,500

Beban Asuransi 27,600,000

Beban Depresiasi Kendaraan 21,500,000

Beban lain - lain 7,250,250 +

Total Beban Operasional 971,371,750 _

Laba Usaha 504,843,250

Pendapatan di luar usaha :

Pendapatan Jasa Giro 12,345,200 +

Laba Bersih sebelum Pajak 517,188,450

Pajak 144,812,766 _

Laba Bersih setelah Pajak 372,375,684

Nama Pegawai Pengh. Neto / PKP PPh Pasal 21

setahun setahun Rifky Dwi 274,800,000 244,425,000 31,106,250 Darenko 138,000,000 109,650,000 11,447,500 Ferli 138,000,000 105,600,000 10,840,000 Icha 138,000,000 107,625,000 11,143,750 Raihan 60,420,000 34,095,000 1,704,750 Amel 47,880,000 19,530,000 976,500 Kukuh 26,442,000 2,142,000 107,100 Toro 26,442,000 -1,908,000 0 Ipul 23,862,000 -438,000 0 Total 873,846,000 67,325,850 Berdasarkan tabel 3, terlihat bahwa

Penghasilan Bapak Toro dan Bapak Ipul tidak dipotog PPh pasal 21, sehingga jumlah PPh Pasal 21 yang terutang adalah sebesar : Rp. 31.106.250

+ 11.447.500 + 10.840.000 + 11.143.750 + 1.704.750 + 976.500 + 107.100 = 67.325. 850

2. Data Laporan Laba Rugi Tahun 2012

Tabel 4 : Laporan Laba Rugi PT. TAVI Tahun 2012

Sumber : PT. TAVI

4.2. Analisa Terhadap Perencanaan Pajak Penghasilan Pasal 21 Sebagai Upaya Penghematan Pajak Pada PT. TAVI Perencanaan pajak yang akan dilakukan oleh PT. TAVI selalu didasarkan pada peraturan perpajakan yang berlaku, sehingga pada akhirnya dapat menciptakan penghematan pajak. Dalam hal ini penghematan pajak ditujukan pada PPh Pasal 21 untuk karyawan dan PPh Badan.

Tindakan penghematan pajak dilakukan melalui 3 metode perlakuan PPh Pasal 21 terutang, dengan mempertimbangkan 5 sudut pandang yaitu : PPh yang harus dipotong / ditanggung karyawan, Take Home Pay

karyawan, Biaya Fiskal yang ditanggung perusahaan, Laba Bersih perusahaan dan PPh Badan yang ditanggung Perusahaan

A. PPh Yang Harus Dipotong PT. TAVI /

Ditanggung Karyawan

1. Net Method

Tabel 5 : Penghitungan PPh Pasal 21 PT. TAVI

Sumber : Data Olahan

Berdasarkan tabel 5, terlihat bahwa jumlah pajak yang dipotong perusahaan (ditanggung perusahaan) adalah sebesar Rp. 67.325.850

Nama Pegawai Pengh. Neto / PKP PPh Pasal 21 setahun setahun Rifky Dwi 274,800,000 244,425,000 31,106,250 Darenko 138,000,000 109,650,000 11,447,500 Ferli 138,000,000 105,600,000 10,840,000 Icha 138,000,000 107,625,000 11,143,750 Raihan 60,420,000 34,095,000 1,704,750 Amel 47,880,000 19,530,000 976,500 Kukuh 26,442,000 2,142,000 107,100 Toro 26,442,000 -1,908,000 0 Ipul 23,862,000 -438,000 0 Total 873,846,000 67,325,850

Rifky Dwi Darenko Ferli Icha Raihan Amel Kukuh Toro Ipul

Jabatan Dirut Manaj. Ak Manaj. Opr Manaj. SDM Supervisor Sekretaris Sopir Sopir Satpam

Status K/2 K/1 K/3 K/2 K/0 K/1 TK/- TK/2 TK/-Gapok 15,000,000 8,500,000 8,500,000 8,500,000 4,000,000 3,000,000 1,800,000 1,800,000 1,500,000 T. Jabatan 4,000,000 2,000,000 2,000,000 2,000,000 500,000 400,000 150,000 150,000 150,000 Transport 5,000,000 2,000,000 2,000,000 2,000,000 1,000,000 1,000,000 480,000 480,000 480,000 T. Pajak 3,104,289 1,122,304 1,062,745 1,092,525 149,539 85,658 9,395 - -Premi Ass 1,000,000 500,000 500,000 500,000 200,000 200,000 100,000 100,000 100,000 Pengh. Bruto 28,104,289 14,122,304 14,062,745 14,092,525 5,849,539 4,685,658 2,539,395 2,530,000 2,230,000 By. Jabatan 500,000 500,000 500,000 500,000 292,477 234,283 126,970 126,500 111,500 Iuran Pensiun 1,200,000 800,000 800,000 800,000 300,000 300,000 150,000 150,000 100,000 THT 400,000 200,000 200,000 200,000 80,000 80,000 50,000 50,000 30,000 Pengurang 2,100,000 1,500,000 1,500,000 1,500,000 672,477 614,283 326,970 326,500 241,500 Pengh. Neto/bln 26,004,289 12,622,304 12,562,745 12,592,525 5,177,062 4,071,375 2,212,425 2,203,500 1,988,500 Pengh. Neto/thn 312,051,468 151,467,648 150,752,940 151,110,294 62,124,750 26,549,10048,856,500 26,442,000 23,862,000 2. Gross Method

Tabel 6 : Penghitungan PPh Pasal 21 PT. TAVI

Sumber : Data Olahan

Berdasarkan tabel 6, terlihat bahwa jumlah pajak yang ditanggung sendiri oleh seluruh karyawan adalah sebesar Rp. 67.325.850

3. Gross Up Method

Besarnya Tunjangan Pajak yang diberikan PT. TAVI untuk setiap karyawannya adalah sebagai berikut : a. Rifky Dwi = [(PKP x 15%) – Rp. 5.000.000] / 0,85 = [(244.425.000 x 15%) – Rp. 5.000.000] / 0,85 = Rp. 37.251.471/tahun = Rp. 3.104.289/bulan b. Darenko = [(PKP x 15%) – Rp. 5.000.000] / 0,85 = [(109.650.000 x 15%) – Rp. 5.000.000] / 0,85 = Rp. 13.467.647/tahun = Rp. 1.122.304/bulan c. Ferli = [(PKP x 15%) – Rp. 5.000.000] / 0,85 = [(105.600.000 x 15%) – Rp. 5.000.000] / 0,85 = Rp. 12.752.941/tahun = Rp. 1.062.745/bulan d. Icha = [(PKP x 15%) – Rp. 5.000.000] / 0,85 = [(107.625.000 x 15%) – Rp. 5.000.000] / 0,85 = Rp. 13.110.294/tahun = Rp. 1.092.525/bulan e. Raihan = [(PKP x 5%) / 0,95 = [(34.095.000 x 5%) / 0,95 = Rp. 1.794.474/tahun = Rp. 149.539/bulan f. Amel = [(PKP x 5%) / 0,95 = [(19.530.000 x 5%) / 0,95 = Rp. 1.027.895/tahun = Rp. 85.658/bulan g. Kukuh = [(PKP x 5%) / 0,95 = [(2.142.000 x 5%) / 0,95 = Rp. 112.737/tahun = Rp. 9.395/bulan

Besarnya PPh Pasal 21 Terutang PT. TAVI adalah sebagai berikut :

Tabel 7 : PPh Pasal 21 Terutang PT. TAVI Tahun 2012 (setelah ada Tunjangan Pajak)

Pengh. Neto/thn 312,051,468 151,467,648 150,752,940 151,110,294 62,124,750 26,549,10048,856,500 26,442,000 23,862,000 PTKP 30,375,000 28,350,000 32,400,000 30,375,000 26,325,000 24,300,00028,350,000 28,350,000 24,300,000 PKP 281,676,468 123,117,648 118,352,940 35,799,750120,735,294 2,249,10020,506,500 (1,908,000) (438,000) Pajak setahun 37,251,471 13,467,647 12,752,941 13,110,294 1,789,988 1,025,325 112,455 (95,400) (21,900) Pajak sebulan 3,104,289 1,122,304 1,062,745 1,092,525 149,166 85,444 9,371 (7,950) (1,825)

Nama Pegawai Pengh. Neto / PKP PPh Pasal 21

setahun setahun Rifky Dwi 312,051,471 281,676,471 37,251,471 Darenko 151,467,647 123,117,647 13,467,647 Ferli 150,752,941 118,352,941 12,752,941 Icha 151,110,294 120,735,294 13,110,294 Raihan 62,124,750 35,799,750 1,789,988 Amel 48,856,500 20,506,500 1,025,325 Kukuh 26,549,100 2,249,100 112,455 Toro 26,442,000 -1,908,000 0 Ipul 23,862,000 -438,000 0 Total 953,216,703 79,510,121

Nama Pegawai Pengh. Neto / PPh Pasal 21 Take Home

setahun setahun Pay

Rifky Dwi 274,800,000 31,106,250 274,800,000 Darenko 138,000,000 11,447,500 138,000,000 Ferli 138,000,000 10,840,000 138,000,000 Icha 138,000,000 11,143,750 138,000,000 Raihan 60,420,000 1,704,750 60,420,000 Amel 47,880,000 976,500 47,880,000 Kukuh 26,442,000 107,100 26,442,000 Toro 26,442,000 0 26,442,000 Ipul 23,862,000 0 23,862,000 Total 873,846,000 67,325,850 873,846,000

Nama Pegawai Pengh. Neto / PPh Pasal 21 Tak e Home

setahun setahun Pay

Rifky Dwi 274,800,000 31,106,250 243,693,750 Darenko 138,000,000 11,447,500 126,552,500 Ferli 138,000,000 10,840,000 127,160,000 Icha 138,000,000 11,143,750 126,856,250 Raihan 60,420,000 1,704,750 58,715,250 Amel 47,880,000 976,500 46,903,500 Kukuh 26,442,000 107,100 26,334,900 Toro 26,442,000 0 26,442,000 Ipul 23,862,000 0 23,862,000 Total 873,846,000 67,325,850 806,520,150

Sumber : Data Olahan

Penghitungan PPh Pasal 21 PT. TAVI adalah sebagai berikut :

Tabel 8 : Penghitungan PPh Pasal 21 PT. TAVI

Sumber : Data olahan

Berdasarkan tabel 8, terlihat bahwa jumlah pajak yang dipotong perusahaan (ditanggung perusahaan) adalah sebesar Rp. 79.510.121

Berdasarkan penjelasan diatas menunjukkan bahwa dengan menggunakan gross up method maka besarnya PPh Pasal 21 PT. TAVI yang terutang lebih besar bila dibandingkan dengan menggunakan net method

dan gross method

B. Take Home Pay Karyawan

1. Net Method

Total Take Home Pay yang diterima karyawan adalah sebesar Rp. 873.846.000, karena PPh Pasal 21 ditanggung oleh PT. TAVI (lihat tabel 9)

Tabel 9 : Penghitungan PPh Pasal 21 PT. TAVI

Sumber : Data Olahan

2. Gross Method

Total Take HomePay / tahun yang diterima karyawan adalah sebesar : Rp. 873.846.000 –

Rp. 67.325.850 = Rp. 806.520.150, karena PPh Pasal 21 ditanggung sendiri oleh PT. Karyawan (lihat tabel 10)

Take Home Pay yang diterima karyawan secara individu dapat menggunakan contoh Take Home Pay / tahun yang diterima oleh Bapak Rifky Dwi yaitu sebesar : Rp. 274.800.000 – Rp. 31.106.250 = Rp. 243.693.750 (lihat tabel 10)

Tabel 10 : Penghitungan PPh Pasal 21 PT. TAVI

Sumber : Data Olahan

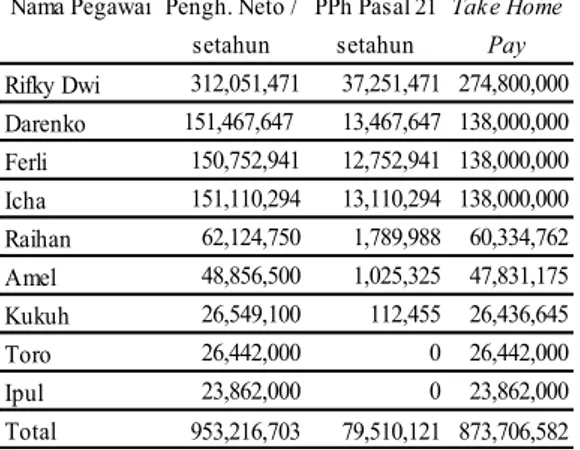

3. Gross Up Method

Total Take HomePay / tahun yang diterima karyawan adalah sebesar : Rp. 953.216.706 –

Rp. 79.510.121 = Rp. 873.706.582, karena PT. TAVI memberi tunjangan PPh Pasal 21 kepada karyawan (lihat tabel 11)

Take Home Pay yang diterima karyawan secara individu dapat menggunakan contoh Take Home Pay / tahun yang diterima oleh Bapak

Nama Pegawai Pengh. Neto / PPh Pasal 21 Take Home setahun setahun Pay Rifky Dwi 312,051,471 37,251,471 274,800,000 Darenko 151,467,647 13,467,647 138,000,000 Ferli 150,752,941 12,752,941 138,000,000 Icha 151,110,294 13,110,294 138,000,000 Raihan 62,124,750 1,789,988 60,334,762 Amel 48,856,500 1,025,325 47,831,175 Kukuh 26,549,100 112,455 26,436,645 Toro 26,442,000 0 26,442,000 Ipul 23,862,000 0 23,862,000 Total 953,216,703 79,510,121 873,706,582 Komersial (Rp) Positif Negatif A Pendapatan 1 Pendapatan 1,476,215,000 1,476,215,000 B Beban Operasional 1 Beban Gaji 873,846,000 67,325,850 806,520,150 2 Beban Listrik & Telepon 35,600,000 35,600,000 3 Beban Perlengkapan 5,575,500 5,575,500 4 Beban Asuransi 27,600,000 27,600,000 5 Beban Depresiasi Kendaraan 21,500,000 21,500,000 6 Beban lain - lain 7,250,250 7,250,250

Total Biaya Operasional 971,371,750 904,045,900

C Laba Usaha 504,843,250 572,169,100

D Pendapatan Diluar Usaha :

Pendapatan Jasa Giro 12,345,200 12,345,200

I Laba Bersih 517,188,450 67,325,850 584,514,300

Deskripsi Koreksi Fiskal Fiskal

No

Rifky Dwi yaitu sebesar : Rp. 312.051.471 – Rp. 37.251.471 = Rp. 274.800.000 (lihat tabel 11)

Tabel 11 : Penghitungan PPh Pasal 21 PT. TAVI

Sumber : Data Olahan

Berdasarkan penjelasan diatas menunjukkan bahwa dengan menggunakan gross method maka besarnya Take Home Pay yang diterima karyawan lebih kecil bila dibandingkan dengan menggunakan net method dan gross up method

C. Biaya Fiskal Yang Ditanggung PT. TAVI

1. Gross Method

Jika PT. TAVI menggunakan metode ini maka tidak ada biaya fiskal yang harus dikoreksi atau tidak perlu dibuatkan rekonsiliasi fiskal

2. Net Method

Jika PT. TAVI menggunakan metode ini maka terdapat biaya fiskal yang harus dikoreksi atau perlu dibuatkan rekonsiliasi fiskal. Adapun rekonsiliasi fiskalnya sebagai berikut :

Tabel 12 : Laporan Rekonsiliasi Fiskal PT. TAVI Tahun 2012

Sumber : Data Olahan

3. Gross Up Method

Jika PT. TAVI menggunakan metode ini maka tidak ada biaya fiskal yang harus dikoreksi atau tidak perlu dibuatkan rekonsiliasi fiskal

Berdasarkan penjelasan diatas menunjukkan bahwa dengan menggunakan gross method maka terdapat biaya Fiskal yang harus

dikoreksi oleh PT. TAVI dengan menggunakan Rekonsiliasi Fiskal. Sedangkan bila menggunakan Net Method dan Gross Up Method

tidak perlu koreksi fiskal

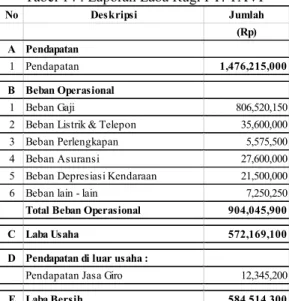

D. Laba Bersih PT. TAVI

No Deskripsi Jumlah (Rp) A Pendapatan 1 Pendapatan 1,476,215,000 B Beban Operasional 1 Beban Gaji 873,846,000

2 Beban Listrik & Telepon 35,600,000

3 Beban Perlengkapan 5,575,500

4 Beban Asuransi 27,600,000

5 Beban Depresiasi Kendaraan 21,500,000

6 Beban lain - lain 7,250,250

Total Beban Operasional 971,371,750

C Laba Usaha 504,843,250

D Pendapatan di luar usaha :

Pendapatan Jasa Giro 12,345,200

E Laba Bersih 517,188,450 No Deskripsi Jumlah (Rp) A Pendapatan 1 Pendapatan 1,476,215,000 B Beban Operasional 1 Beban Gaji 806,520,150

2 Beban Listrik & Telepon 35,600,000

3 Beban Perlengkapan 5,575,500

4 Beban Asuransi 27,600,000

5 Beban Depresiasi Kendaraan 21,500,000

6 Beban lain - lain 7,250,250

Total Beban Operasional 904,045,900

C Laba Usaha 572,169,100

D Pendapatan di luar usaha :

Pendapatan Jasa Giro 12,345,200

E Laba Bersih 584,514,300 No Deskripsi Jumlah (Rp) A Pendapatan 1 Pendapatan 1,476,215,000 B Beban Operasional 1 Beban Gaji 873,846,000

2 Beban Listrik & Telepon 35,600,000

3 Beban Perlengkapan 5,575,500

4 Beban Asuransi 27,600,000

5 Beban Depresiasi Kendaraan 21,500,000

6 Beban lain - lain 7,250,250

Total Beban Operasional 971,371,750

C Laba Usaha 504,843,250

D Pendapatan di luar usaha :

Pendapatan Jasa Giro 12,345,200

E Laba Bersih 517,188,450

Jika PT. TAVI menggunakan metode ini, maka Laba bersih yang diperoleh PT. TAVI tidak mengalami perubahan tetap sebesar Rp. 517.188.450

Tabel 13 : Laporan Laba Rugi PT. TAVI

Sumber : PT. Tavi

2. Net Method

Jika PT. TAVI menggunakan metode ini, maka Laba bersih yang diperoleh PT. TAVI meningkat menjadi sebesar Rp. 584.514.300

Tabel 14 : Laporan Laba Rugi PT. TAVI

Sumber : PT. Tavi

3. Gross Up Method

Jika PT. TAVI menggunakan metode ini, maka Laba bersih yang diperoleh PT. TAVI tidak mengalami perubahan tetap sebesar Rp. 517.327.868

Tabel 15 : Laporan Laba Rugi PT. TAVI

Sumber : PT. Tavi

E. PPh Badan Yang Ditanggung PT. TAVI

1. Gross Method

Jika PT. TAVI menggunakan metode ini, maka PPh Badan yang ditanggung oleh PT. TAVI tidak mengalami perubahan tetap sebesar Rp. 144.812.766 (lihat tabel 4)

2. Net Method

Jika PT. TAVI menggunakan metode ini, maka PPh Badan yang ditanggung oleh PT. TAVI mengalami perubahan menjadi sebesar : 28% x Rp. 584.514.300 = Rp. 163.664.004

3. Gross Up Method

Jika PT. TAVI menggunakan metode ini, maka PPh Badan yang ditanggung oleh PT. TAVI tidak mengalami perubahan menjadi sebesar sebesar : 28% x Rp. 517.327.868 = Rp. 144.851.803

V. PENUTUP

Setelah menganalisa dengan menggunakan kelima sudut pandang yaitu :

1. Berdasarkan PPh Pasal 21 yang harus dipotong oleh PT. TAVI atau ditanggung karyawan

a. Net Method sebesar Rp. 67.325.850 b. Gross Method sebesar Rp. 67.325.850 c. Gross Up Method : Rp. 79.500.121

2. Berdasarkan Take Home Pay yang diterima seluruh karyawan

a. Net Method sebesar Rp. 873.846.000 b. Gross Method sebesar Rp. 806.520.150 c. Gross Up Method : Rp. 873.706.582

3. Berdasarkan Biaya Fiskal yang ditanggung PT. TAVI

a. Net Method : terdapat biaya fiskal yang perlu di rekonsiliasi sbesar Rp. 67.325.850

b. Gross Method : tidak terdapat biaya fiskal

c. Gross Up Method : tidak terdapat biaya fiskal

4. Berdasarkan Laba Bersih yang diterima PT. TAVI

a. Net Method sebesar Rp. 584.514.300 b. Gross Method sebesar Rp. 517.188.450

c. Gross Up Method sebesar Rp.

517.327.868

5. Berdasarkan PPh Badan PT. TAVI a. Gross Method sebesar Rp. 144.812.766 b. Net Method sebesar Rp. 163.664.004

c. Gross Up Method sebesar Rp.

144.851.803

Dapat diambil kesimpulan bahwa dalam upaya melakukan penghematan PPh Pasal 21 terutang, maka PT. TAVI sebaiknya

menggunakan Gross Up Method karena dengan menggunakan Gross Up Method, meskipun menghasilkan PPh Pasal 21 yang lebih besar dibanding 2 metode lainnya, tetapi memiliki beberapa keuntungan secara global yaitu :

1. Tidak membebankan pajak kepada karyawan melainkan dengan memberikan tunjangan pajak sebesar pajak yang ditanggung

2. Tidak terdapat biaya fiskal yang perlu dikoreksi dengan rekonsiliasi fiskal

3. Laba bersih yang diperoleh PT. TAVI menjadi lebih kecil sehingga PPh Badan yang harus dibayar pun menjadi lebih kecil

DAFTAR PUSTAKA

Direktorat Jenderal pajak. 2010. Susunan Dalam Satu Naskah : Undang – Undang Perpajakan. Jakarta. Dirjen Pajak

Lumbantoruan, Sophar. 2008. Akuntansi Pajak. Jakarta. Grasindo

Mardiasmo. 2011. Perpajakan. Edisi Revisi. Yogyakarta. Andi

Resmi, Siti. 2011. Perpajakan : Teori dan Kasus. Buku 1. Edisi 6. Jakarta. Salemba Empat

Suandy, Early. 2008. Perencanaan Pajak. Edisi 4. Jakarta. Salemba Empat

Zain, Mohammad. 2007. Manajemen Perpajakan. Edisi 3. Jakarta. Salemba Empat