BAB II

LANDASAN TEORI

A. Pengukuran Kinerja

Definisi pengukuran kinerja menurut Mulyadi (2001 : 419) adalah “Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya”.

Sedangkan Anthony et al (2003 : 47) mendifinisikan pengukuran kinerja sebagai: “The Activity of measuring the performance of an activity on

the entire value chain”. Hasil pengukuran kinerja tersebut digunakan

sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

Suatu sistem pengukuran kinerja sangat penting untuk mengetahui keberhasilan perusahaan dalam mencapai tujuannya, baik tujuan jangka panjang maupun jangka pendek seperti yang telah ditetapkan, diperlukan suatu pengukuran kinerja yang merupakan alat bagi manajemen untuk mengevaluasi kinerjanya. Seperti yang diungkapkan oleh Kaplan dan Norton (2009 : 21) “If you can’t measure it, you can’t manage it”.

B. Definisi Efektifitas

Menurut Chester Barnard (Prawirosentono, 2003 :28), efektifitas lahir dari kerjasama (antar individu) berhubungan dengan pelaksanaan yang dapat mencapai tujuan dalam suatu sistem, dan hal itu ditentukan dengan suatu pandangan dapat memenuhi kebutuhan sistem itu sendiri.

Menurut PeterDrucker (Kisdarto, 2002 :139) efektifitas adalah:

“Sejauh mana sasaran dicapai. Efektif dikaitkan dengan kepemimpinan yang menentukan hal-hal apa yang harus dilakukan. Secara sederhana dapat dikatakan bahwa efektifitas berarti penyelesaian pekerjaan tepat pada waktu yang telah ditetapkan. Artinya apakah pelaksanaan suatu tugas dinilai baik atau tidak sangatlah tergantung pada bilamana tugas tersebut berhasil diselesaikan atau tidak”.

Menurut Kisadrto (2002 :139) efektifitas adalah sebagai berikut :

“Efektifitas menunjukkan kemampuan suatu perusahaan dalam mencapai sasaran atau hasil akhir yang ditetapkan secara tepat. Pencapaian hasil akhir yang sesuai target. Waktu yang telah ditetapkan

dan ukuran maupun standar yang berlaku mencerminkan suatu perusahaan tersebut telah memperhatikan efektifitas operasionalnya”. Dari beberapa definisi diatas dapat disimpulkan bahwa efektifitas merupakan hasil yang sama besar atau lebih besar dari suatu perencanaan. Perbandingannya adalah dari target perencanaan dengan hasil kenyataan baik itu dari segi sasaran, sumber daya yang digunakan dan juga waktu, jika hasil kinerjanya sama dengan atau lebih besar dari target perencanaan berarti dikatakan efektif.

C. Return On Investment (ROI)

Setiap perusahaan pasti menginginkan investasi proyek yang dijalankan dapat memberikan nilai pengembalian positif. ROI atau Return on

Investment adalah hal yang paling dikenal, yaitu jumlah pendapatan setelah

biaya didapat kembali. (Keyes, 2005 :118). Atau dengan kata lain, ROI

merupakan nilai pengembalian yang didapat dari investasi yang dilakukan. Berikut ini adalah rumus dasar dari perhitungan ROI:

ROI = (Benefit – Cost) / Cost

Perhitungan ROI memerlukan ketersediaan data yang cukup banyak, dimana kadang tidak dimana kadang tidak didapat oleh manajer proyek. Banyak variable yang harus di pertimbangkan dan keputusan yang dibuat mengenai faktor apa yang seharusnya ikut dihitung dan faktor apa yang harus diabaikan. Dibawah ini merupakan faktor-faktor yang harus dipertimbangkan sebelum memulai perhitungan ROI (Keyes, 2005:119) :

1. Tahu apa yang akan diukur.

Pengukuran ROI yang sukses mengisolasi data yang sebenarnya dengan faktor lainnya, termasuk lingkungan kerja, dan level support manajemen. 2. Jangan mensaturasi.

Daripada menganalisa semua faktor yang ada, pilih beberapa faktor, dan mulai dengan faktor yang paling dikenali dan dihitung terlebih dahulu. 3. Ubah ke nilai uang.

Mengubah nilai data ke nilai uang merupakan hal yang penting dalam perhitungan ROI.

4. Bandingkan apel ke apel (appletoapple).

Ukur faktor yang sama sebelum dan setelah proyek.

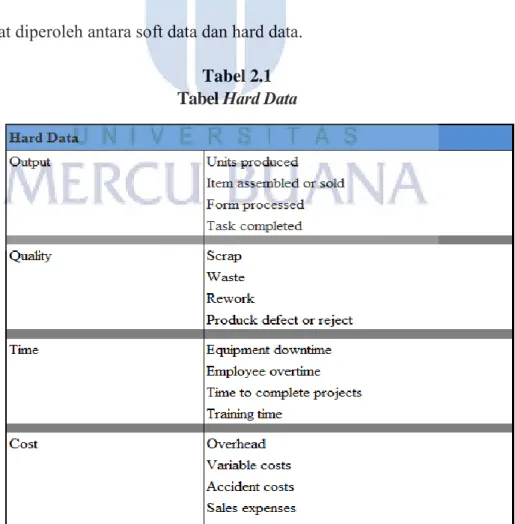

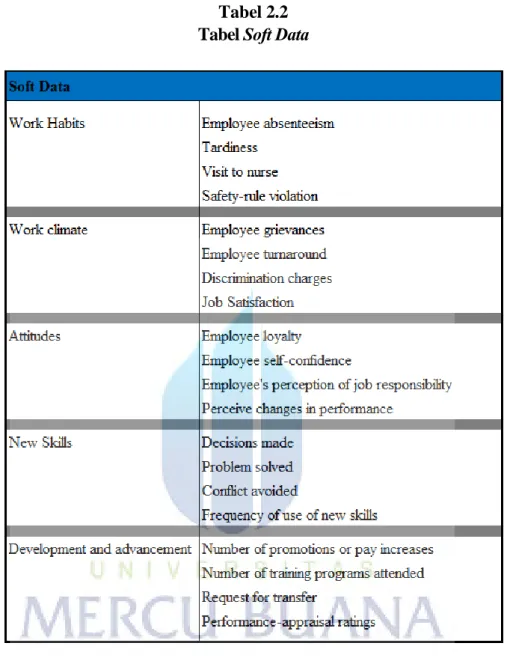

Phillips (1997) (Keyes, 2005 :120) menyatakan bahwa perhitungan ROI tidak akan selesai sampai data terkonversi atau diubah ke dalam nilai mata uang. Hal ini termasuk melihat kombinasi antara data keras atau hard data dan data lembut atau soft data. Hard data mencakup pengukuran

tradisional seperti output, waktu, kualitas, dan biaya. Secara umum harddata mudah didapat atau tersedia dan mudah dihitung. Sedangkan soft data lebih sukar dihitung, dimana termasuk didalamnya adalah moral, rasio turnaround, ketidakhadiran, loyalitas, keahlian baru yang dipelajari, ide baru, dan lain sebagainya. Dibawah ini merupakan tabel perbandingan data-data apa yang dapat diperoleh antara soft data dan hard data.

Tabel 2.1 Tabel Hard Data

Tabel 2.2 Tabel Soft Data

Semakin besar angka rasio, maka semakin baik return yang dihasilkan dari investasi yang dilakukan. Jika ROI menunjukkan angka yang rendah ini berarti:

a. Adanya over investment dalam aktiva yang digunakan untuk operasi dalam hubungannya dengan volume penjualan yang diperoleh dengan aktiva.

b. Merupakan cermin rendahnya volume penjualan dibandingkan dengan ongkos-ongkos yang diperlukan.

c. Adanya inefisiensi baik dalam produksi, pembelian maupun pemasaran. d. Adanya kegiatan ekonomi yang menurun.

Perusahaan dapat menggunakan ROI untuk mendapatkan rasio pengembalian dari modal atau investasi yang mereka lakukan. Berikut ini adalah beberapa kegunaan penghitungan ROI bagi perusahaan :

a. Sebagai salah satu kegunaannya yang prinsipil adalah sifatnya yang menyeluruh.

b. Untuk membandingkan efisiensi penggunaan modal pada perusahaan satu dengan perusahaan lain yang sejenis.

c. Untuk mengukur efisiensi tindakan yang dilakukan oleh divisi atau bagian. d. Untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan

oleh perusahaan.

e. Berguna untuk keperluan perencanaan.

D. Pengertian Teknologi Informasi

Menurut O’Brien (2003 :7) IT adalah seperangkat perangkat keras, piranti lunak, telekomunikasi, manajemen basis data, dan teknologi pemrosesan informasi lainnya yang digunakan berdasarkan CBIS (Computer

Menurut Senn (1999 :12-21), IT adalah suatu istilah yang menunjukkan berbagai macam hal dan kemampuan yang digunakan dalam pembentukan, penyimpanan, dan penyebaran informasi. IT mencakup beberapa komponen yaitu:

1. Komputer

Komputer adalah suatu sistem elektronik yang dapat diprogram (di- instruksi) untuk menerima, memproses, menyimpan, dan menyajikan data dan informasi.

2. Jaringan Komunikasi

Beberapa bagian dari IT adalah:

a. Kemampuan untuk berkomunikasi, mencakup pengiriman dan penerimaan data dan informasi melalui jaringan komunikasi.

b. Jaringan komunikasi adalah interkoneksi dari berbagai lokasi melalui suatu medium, seperti jaringan telepon dan kabel yang memungkinkan orang dapat mengirim dan menerima data dan informasi.

c. Komunikasi data adalah transmisi data dan informasi melalui suatu medium komunikasi.

3. Know-How

Know-How diartikan sebagai mengerti dan paham bagaimana

mengerjakan sesuatu dengan baik. Dalam hal ini kemamapuan menggunakan kecanggihan IT untuk memecahkan masalh dan mengambil keuntungan dari peluang yang diciptakannya.

Know-How mencakup:

a. Familiarity dengan peralatan-peralatan IT

b. Keahlian dalam menggunakan peralatan-peralatan IT.

c. Pemahaman kapan untuk menggunakan IT dalam memecahkan masalah atau memanfaatkan peluang.

E. Pengertian Visi, Misi, Strategi

Berikut ini akan dijelaskan tentang pengertian visi, misi, dan strategi. 1. Visi

Suatu pernyataan visi harus menjawab pertanyaan dasar berikut:”

What do we want to be?” yang berarti “Ingin menjadi apa?” Visi yang

jelas menyediakan kerangka untuk mengembangkan pernyataan misi yang komprehensif. Pernyataan visi harus singkat dan biasanya merupakan satu kalimat (David, 2008 :9).

Menurut Sinamo (Tunggal, 2002 :28), Visi adalah rumusan dari salah satu atau gabungan dari tiga hal berikut ini:

a. Apa yang ingin dicapai di masa depan (what do we want to attain) b. Apa yang ingin diperoleh di masa depan (what do we want to have) c. Ingin menjadi apa di masa depan (what do we want to be)

2. Misi

Pernyataan misi harus menjawab pertanyaan ”What is our

business?” yang berarti ”Bisnis apa yang dijalankan?” Pernyataan misi

yang jelas penting untuk menetapkan sasaran secara efektif dan memformulasikan strategi (David, 2008 :9).

3. Strategi

Strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi, melalui misi. Strategi membentuk pola pengambilan keputusan dalam mewujudkan visi organisasi (Mulyadi, 2001 :72).

F. Skala Pengukuran

Berikut ini akan dijelaskan mengenai skala pengukuran 1. Definisi

Dalam pengukuran digunakan skala pengukuran yaitu suatu alat untuk mengkuantitatifkan data sehingga data dapat diuji secara statistik (Cooper dan Emory, 2006 :191-200). Ada berbagai kemungkinan skala pilihan yang sesuai, tergantung pada anggapan mengenai aturan pemetaan. Berdasarkan tingkah lakunya dalam pengukuran terdapat dua macam skala yaitu rating scales dan ranking scales Rating scales biasanya digunakan untuk menghasilkan jawaban atas kejadian, orang, atau objek yang diteliti. Sedangkan ranking scales digunakan untuk membandingkan dua atau lebih objek, kejadian atau orang untuk menghasilkan preferensi dan menentukan ranking Skala likert akan digunakan sebagai dasar dalam pembentukan skala pada penyusunan kuesioner untuk skripsi ini.

2. Skala Likert

Skala likert merupakan salah satu metode rating scale. Dengan skala ini, responden diminta untuk memberi respon terhadap setiap pernyataan dengan memilih salah satu dari lima pilihan setuju (kadang-kadang juga dipakai skala tiga titik dan tujuh titik) dimana satu menunjukkan tingkat yang paling rendah dan lima menunjukkan tingkat yang paling tinggi, sebagai contoh :

Strongly Disagree Neither Agree Agree Strongly

Disagree Nor Disagree Agree

1 2 3 4 5

Dengan menggunakan Likert Scale seperti pada diatas, t unjukkan sejauh mana anda setuju atau tidak setuju atas pertanyaan berikut ini:

Pekerjaan saya sangat menarik : 1 2 3 4 5 Hidup tanpa pekerjaan saya tidak berarti : 1 2 3 4 5

Setiap respon diberi suatu skor bilangan untuk mencerminkan tingkat kesetujuan, dan skornya dijumlahkan untuk mengukur sikap responden. Skala yang dijumlahkan juga sangat berguna bilamana akan melakukan suatu eksperimen atau melaksanakan suatu program perubahan atau perbaikan. Skala dapat digunakan untuk mengukur sikap sebelum dan sesudah eksperimen, atau untuk menilai apakah usaha-usaha yang

dilakukan mempunyai dampak sebagaimana diharapkan. Skala ini mudah dipakai baik untuk penelitian yang berfokus pada responden dan yang berfokus pada objek.

G. Analytic Hierarchy Process (AHP)

Berikut ini akan dijelaskan tentang pengertian AHP. 1. Definisi

AHP adalah suatu alat analitis yang didukung oleh perhitungan matematika yang sederhana, yang memungkinkan pengambil keputusan untuk mengurutkan secara eksplisit faktor-faktor tangible

dan intangible satu dengan yang lainnya dengan tujuan untuk

menyelesaikan konflik atau menetapkan prioritas (proses ini meliputi penstrukturan masalah dari tujuan utama (primer) menjadi tujuan sekunder yang lebih rinci). Setelah hierarki ini dibentuk, matriks perbandingan berpasangan dari setiap elemen dalam tiap tujuan atau tingkatan dibentuk untuk menunjukkan tingkat kepentingan relatif atau intensitas dampak-dampak dari elemen-elemen tersebut didalam suatu urutan.

2. Langkah-langkah Perhitungan AHP

Dalam metode AHP, untuk membuat penilaian secara kuantitatif, digunakan metode skala dari 1-9 seperti yang ditunjukkan oleh tabel 2.3 :

Tabel 2.3

Tabel Skala Penilaian Perbandingan Berpasangan

Comparative

Imortance Definition Explanation

1 Equally important Two decision elements (e.g. indicators) equally influence the parent decision element.

3 Moderately more important One decision element is moderately more influential than the other

5 Strongly moreimportnant One decision element has stronger influence than the other

7 Very strongly more important One decision element has significantly more influence over the other

9 Extremely important The difference between influences of the two decision element is extremely significant

2, 4, 6, 8 Intermediate judgment values Judgement value between equally, moderately, strongly, very strongly, and extremely

Reciprocal

If v is the judgement value when I is compared to J, then 1/v is the

judgement value when J is compared to I

Contoh dari penggunaan kuesioner perbandingan berpasangan dapat dilihat pada tabel berikut :

Tabel 2.4

Tabel Perbandingan Berpasangan 1

Item 1

9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 Item 2 X

Tabel diatas membandingkan Item 1 dan Item 2, dari kedua item tersebut, manakah yang lebih memiliki prioritas. Dapat dilihat bahwa tanda silang ada di angka lima kolom sebelah kiri, ini berarti bahwa Item 1 benar-benar lebih penting daripada Item 2 atau Item 1 strongly more

important than Item 2.

Tabel 2.5

Tabel Perbandingan Berpasangan 2

Item 1

9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 Item 2 X

Tabel diatas menunjukkan tanda silang pada nilai 1, hal ini berarti antara Item 1 dan Item 2 memiliki tingkat kepentingan yang sama atau

Item 1 and Item 2 equally important.

3. Sintesis Prioritas

Sintesis ini dilakukan dengan menjumlahkan total prioritas pada masing-masing criteria, sehingga didapatkan total bobot. Semakin tinggi bobot, maka semakin tinggi prioritas untuk pilihan tersebut.

4. Perhitungan Rasio Konsistensi

Rasio konsistensi berguna untuk melakukan validasi terhadap konsistensi jawaban dari kuesioner perbandingan berpasangan. Apakah jawaban responden konsisten atau tidak. Rumus dari konsistensi rasio adalah sebagai berikut.

Dimana CI adalah konsistensi indeks dengan rumus sebagai berikut. CI = (λ max – n) / (n – 1)

Dan RI adalah Rasio Indeks yang didapat dengan melihat tabel Rasio Indeks.

Konsistensi Rasio menunjukkan nilai konsisten apabila nilainya ada dibawah 10%, apabila nilai diatas 10% maka dapat dikatakan bahwa jawaban responden tidak konsisten dan harus dilakukan pengambilan ulang data.

H. Pengertian Information Technology (IT) Balanced Scorecard

Berikut ini akan dijelaskan mengenai pengertian dari IT

BalancedScorecard.

1. Pengertian IT

Menurut Senn (1998 :12), definisi teknologi informasi adalah suatu istilah yang digunakan untuk mengacu pada berbagai macam bagian dan kemampuan yang digunakan luas dalam penciptaan, penyimpanan dan penyebaran informasi. Tiga komponen utama dalam teknologi informasi adalah komputer (yang terdiri dari hardware dan software), jaringan komunikasi dan pengetahuan.

Menurut O’Brien (2003 : 7) teknologi informasi adalah perangkat software, hardware, telekomunikasi, manajemen basis data, dan teknologi pemrosesan informasi yang digunakan

berdasarkan CBIS (Computer Base Information Sistem).

Menurut Alter (1999 :42), teknologi informasi adalah

hardware dan software yang digunakan oleh informasi. Secara umum

teknologi informasi adalah :

1. Teknologi membentuk (creation) yang terdiri atas computer 2. Teknologi penyimpanan data yang terdiri dari teknologi media

dan teknologi data.

3. Teknologi yang terdiri dari teknologi komunikasi dan teknologi penyampaian informasi.

2. Pengertian Balanced Scorecard

Menurut Kaplan dan Norton (2009 :71), Balance Scorecard merupakan :

“...a set of measures that gives top managers a fast but comprehensive view of the busines…includes financial measures that tell the result of actions already taken…complements the financial measures with operational measures on customer satisfaction, internal processes, and the organization’s innovation and improvement activities— operational measures that are the drivers of future financial performance.”

Menurut Yuwono (2002 :8), Balanced Scorecard adalah:

“Balanced Scorecard merupakan suatu sistem manajemen,

pengukuran, dan pengendalian yang secara cepat, tepat, dan komperehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis.”

Dengan demikian, Balance Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang dapat memberikan pemahaman tentang performa bisnis. Pengukuran kinerja tersebut

memandang unit bisnis dari empat perspektif yaitu perspektif keuangan, pelanggan, proses bisnis internal, dan proses pembelajaran dan pertumbuhan.

Penggunaan Balanced Scorecard sebagai metode pengukuran kinerja perusahaan merupakan suatu metode yang tepat dalam menghadapi persaingan. Keterkaitan antara pengukuran kinerja dengan strategi dan

critical success factors serta proses penerapannya tidak membutuhkan

biaya yang besar mengindikasikan bahwa metode ini merupakan alat bantu ideal bagi badan usaha saat ini. Selain itu keunggulan Balanced

Scorecard dibandingkan metode lain adalah karena Balanced Scorecard

tetap menggunakan visi, misi, dan strategi sebagai acuan pedoman dalam pengukuran kinerja perusahaan.

Menurut Kaplan dan Norton (2009 :22-26) Balanced

Scorecard memiliki empat perspektif yaitu:

Gambar 2.1

a. Perspektif Finansial

Balanced Scorecard tetap menggunakan perspektif finansial

karena ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran kinerja finansial memberikan gambaran apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan. Tujuan finansial biasanya berhubungan dengan profitabilitas, yang diukur misalnya laba operasi,

return capital employed (ROCE) atau yang paling baru, nilai tambah

ekonomis (economic value added).

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu:

1) Growth

Growth adalah tahapan awal kehidupan perusahaan dimana

perusahaan memiliki produk atau jasa yang secara signifikan memiliki pertumbuhan potensi pertumbuhan terbaik.

2) Sustain

Sustain adalah tahapan kedua di mana perusahaan masih

melakukan investasi dan reinvestasi dengan mengisyaratkaan tingkat pengendalian terbaik.

3) Harvest

Harvest adalah tahapan ketiga dimana perusahaan

sebelumnya. Sasaran utama pada tahap ini, sehingga diambil sebagai tolok ukur, adalah memaksimalkan arus kas masuk dan pengukuran modal kerja.

Ukuran-ukuran yang digunakan dalam perspektif finansial adalah sebagai berikut:

a. Return on Equity (ROE) adalah merupakan alat untuk mengukur

kinerja perusahaan dengan melihat kemampuan perusahaan mengoptimalkan pengembalian modal kepada shareholders. ROE ini didapat dengan membagi rasio keuntungan bersih terhadap modal sendiri.

b. Return on Assets (ROA) adalah merupakan alat untuk mengukur

kinerja perusahaan dengan melihat kemampuan perusahaan mendapat keuntungan bersih yang sebesar-besarnya dengan aset yang ada. ROA didapat dengan membagi keuntungan bersih dengan aset.

c. Total Assets Turnover (TATO) adalah merupakan penilaian untuk

mengukur kemampuan perusahaan dalam mengatur total asetnya untuk menghasilkan penjualan yang sebesar-besarya. TATO didapat dengan membagi jumlah penjualan terhadap aset total.

d. Inventory Turnover (ITO) adalah merupakan penilaian terhadap

perusahaan seberapa baik dalam menggunakan persediaannya untuk menghasilkan produk yang dijual. ITO didapat dengan membagi cost of goods sold dibagi inventori.

e. Profit Margin on Sales (PMoS) adalah merupakan penilaian terhadap kemampuan perusahaan dalam mengambil keuntungan yang didapat melalui penjualannya. PmoS ini didapat dari pembagian antara laba bersih terhadap penjualan.

f. Sales Growth adalah merupakan penilaian terhadap

kemampuan perusahaan dalam meningkatkan penjualan dari tahun ke tahun. Sales semakin meningkat maka akan meningkatkan kondisi perusahaan pula.

b. Perspektif Pelanggan

Dalam perspektif pelanggan Balanced Scorecard, para manajer mengidentifikasi pelanggan dan segmen pasar di mana unit bisnis tersebut bersaing dan berbagai ukuran kinerja unit bisnis di dalam segmen sasaran. Perspektif ini biasanya terdiri atas beberapa ukuran utama atau ukuran generik keberhasilan perusahaan dari strategi yang di rumuskan dan dilaksanakan dengan baik. Ukuran utama tersebut terdiri atas:

1) Kepuasan Pelanggan 2) Retensi Pelanggan 3) Akuisisi Pelanggan baru 4) Profitabilitas Pelanggan

5) Pangsa Pasar di Segmen Sasaran

Ada dua kelompok pengukuran dalam kinerja konsumen. Kelompok pertama adalah core measurement group (kelompok inti)

yang terdiri atas lima tolok ukur yaitu:

1) Market share yang mengukur seberapa besar proporsi segmen

pasar tertentu yang dikuasai oleh badan usaha.

2) Customer acquisition yang mengukur seberapa banyak badan usaha

berhasil menarik pelanggan baru.

3) Customer Retention yang mengukur seberapa banyak badan usaha

berhasil mempertahankan hubungan dengan pelanggan lama.

4) Customer Satisfaction yang mengukur seberapa jauh para

pelanggan merasa puas terhadap layanan badan usaha.

5) Customer profitability yang mengukur seberapa besar keuntungan

yang berhasil diraih oleh badan usaha dari hasil penjualan produk pada target pasar yang dilayani.

Kelompok kedua adalah cost value propositions yang menggambarkan atribut yang disajikan badan usaha dalam produk/jasa yang dijual untuk menciptakan loyalitas dan kepuasan pelanggan. Atribut yang disajikan dapat dibedakan dalam tiga kategori yaitu:

a) Product service attributes yang menekankan pada fungsi, harga,

dan mutu yang berbeda-beda untuk berbagai macam pelanggan.

b) Customer relationship menyangkut perasaan pelanggan pada

proses pembelian.

c) Image and reputation menggambarkan faktor-faktor intangible

yang menarik seorang konsumen untuk berhubungan dengan badan usaha.

Ukuran-ukuran yang digunakan dalam persepektif pelanggan adalah sebagai berikut:

a) On Time Delivery merupakan penilaian terhadap perusahaan dalam

melakukan pengiriman dengan tepat waktu.

b) Number of Complaints merupakan penilaian terhadap perusahaan

dalam memenuhi kebutuhan pelanggannya.

c) Sales Return merupakan penilaian terhadap kemampuan

perusahaan dalam menyediakan barang yang sesuai dengan keinginan pelanggan sehingga barang yang sudah dikirim tidak dikembalikan lagi.

d) Customer Acquisition merupakan penilaian terhadap kemampuan

perusahaan dalam mendapatkan pelanggan baru.

e) Customer Retention merupakan penilaian terhadap perusahaan

dalam mempertahankan pelanggannya yang sudah ada selama ini. Selain itu, perspektif pelanggan seharusnya juga mencakup berbagai ukuran tertentu yang menjelaskan tentang nilai yang akan di berikan perusahaan kepada pelanggan segmen pasar sasaran. Faktor pendorong keberhasilan pelanggan inti di segmen pasar tertentu merupakan faktor yang penting, yang dapat mempengaruhi keputusan pelanggan untuk berpindah atau tetap loyal kepada pemasoknya.

Sebagai contoh, pelanggan mungkin menghargai tenggang waktu (leads times) yang singkat dan pengiriman barang yang tepat

waktu, arus produk dan jasa inovatif yang konstan, pemasok yang mampu mengantisipasi kebutuhan dan kapabilitas yang berkembang terus dalam pengembangan produk dan pendekatan baru yang di perlukan untuk memuaskan kebutuhan-kebutuhan tersebut. Perspektif pelanggan memungkinkan para manajer unit bisnis untuk mengartikulasikan strategi yang berorientasi kapada pelanggan dan pasar yang memberikan keuntungan finansial masa depan yang lebih besar.

c. Perspektif Proses Bisnis Internal

Dalam perspektif proses bisnis internal, para eksekutif mengidentifikasi berbagai proses internal penting yang harus dikuasai dengan baik oleh perusahaan. Proses ini memungkinkan unit bisnis untuk :

1) Memberikan nilai yang menarik perhatian dan mempertahankan pelanggan dalam segmen pasar sasaran.

2) Memenuhi harapan keuntungan finansial ynag tinggi dari pemegang saham.

Ukuran proses bisnis internal berfokus kepada berbagai proses internal yang akan berdampak besar kepada kepuasaan pelanggan dan pencapaian tujuan finansial perusahaan. Persepektif proses bisnis internal mengungkapkan dua perbedaan ukuran kinerja yang mendasar antara pendekatan tradisional dengan pendekatan

a) Pendekatan tradisional berusaha memantau dan meningkatkan proses bisnis yang ada saat ini. Pendekatan ini mungkin melampaui ukuran kinerja finansial dalam hal pemanfaatan alat ukur yang berdasar pada mutu dan waktu, semua ukuran itu masih berfokus pada peningkatan proses bisnis saat ini.

b) Pendekatan Balanced Scorecard pada umumnya akan mengidentifikasi berbagai proses baru yang harus dikuasai dengan baik oleh perusahaan agar dapat memenuhi kebutuhan pelanggan.

Untuk melakukan peningkatan proses-proses operasional yang biasa digunakan dalam Balanced Scorecard adalah model rantai nilai proses bisnis internal yang terdiri dari tiga komponen utama yaitu terdiri dari:

a) Proses Inovasi

Dalam proses ini, perusahaan berusaha mencari tentang kebutuhan dari pelanggannya dan menciptakan produk dan jasa yang mereka butuhkan.

b) Proses Operasi

Proses Operasi adalah proses untuk membuat dan menyampaikan produk atau jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bagian yaitu proses pembuatan produk dan proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas, dan biaya.

c) Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk atau jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini, misalnya, penanganan garansi dan perbaikan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan. Perusahaan harus dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolok ukur yang bersifat kualitas, biaya, dan waktu.

Gambar 2.2

Perspektif Rantai Nilai Proses Bisnis Internal

Ukuran-ukuran yang digunakan dalam perspektif proses bisnis internal adalah sebagai berikut:

1) Supplier Lead Time adalah ketepatan waktu pengiriman barang

2) Part per Million Defect Rate adalah penilaian terhadap kemampuan perusahaan dalam menimumkan kecacatan yang diproduksi.

3) Output per Material merupakan penilaian terhadap

kemampuan perusahaan dalam menggunakan input produknya secara efektif.

d. Perspektif Proses Bisnis Internal

Perspektif pembelajaran dan pertumbuhan, mengidentifikasi infrastruktur yang harus di bangun perusahaan dalam menciptakan pertumbuhan dan meningkatkan kinerja jangka panjang. Persepektif pelanggan dan proses bisnis internal mengidentifikasi faktor-faktor yang paling penting untuk mencapai keberhasilan saat ini dan masa depan. Tiga sumber utama pembelajaran dan pertumbuhan perusahaan datang dari manusia, sistem, dan prosedur perusahaan. Tujuan finansial, pelanggan, dan proses bisnis internal di Balanced Scorecard biasanya memperlihatkan adanya kesenjangan antara kapabilitas sumber daya manusia, sistem prosedur saat ini dengan apa yang di butuhkan untuk menghasilkan kinerja yang penuh dengan terobosan.

Ketiga perspektif sebelumnya dapat mengungkapkan kesenjangan (gap) yang besar antara kemampuan yang ada dari orang, sistem, dan prosedur dengan apa yang dibutuhkan untuk

mencapai suatu kinerja yang handal. Upaya memperkecil gap ini badan usaha melakukan investasi dalam bentuk reskilling employees, yaitu meningkatkan kemampuan sistem dan teknologi informasi, meluruskan prosedur dan perbaikan rutinitas. Ada tiga hal yang perlu diperhatikan dalam perspektif belajar dan berkembang yaitu:

1) Kemampuan pekerja/pegawai

Dalam kaitan dengan pekerja ada tiga hal yang perlu ditinjau oleh manajemen yaitu: tingkat kepuasan pekerja (employee satisfaction), retensi (employee retention), produktivitas (employee productivity). Beberapa elemen employee satisfaction antara lain keterlibatan dalam pengambilan keputusan, pengakuan, akses untuk memperoleh informasi, dorongan yang aktif untuk melakukan kreativitas dan inisiatif dan dukungan atasan. Retensi pekerja adalah kemampuan perusahaan untuk mempertahankan pekerja-pekerja terbaiknya untuk terus berada dalam organisasi. Produktivitas pekerja merupakan hasil pengaruh agregat dari peningkatan keahlian dan moral, inovasi, perbaikan proses internal, dan tingkat kepuasan konsumen.

2) Kemampuan sistem informasi

Tolok ukur yang tergolong dalam kelompok ini antara lain adalah tingkat ketersediaan informasi yang dibutuhkan, tingkat kecepatan info yang tersedia dan jangka waktu untuk memperoleh informasi yang dibutuhkan.

3) Motivasi, pemberdayaan, dan keserasian individu badan usaha Tolok ukur yang tergabung dalam kelompok ini antara lain adalah jumlah saran dari masing-masing pegawai, jumlah saran yang diimplementasikan atau direalisasikan. Berikut adalah gambar

Balanced Scorecard menerjemahkan visi dan strategi perusahaan

dalam empat perspektif yang saling berhubungan.

Ukuran-ukuran yang digunakan dalam perspektif pembelajaran dan perkembangan adalah sebagai berikut:

a) Employee Productivity adalah pengukuran terhadap standar hasil

yang dilakukan karyawan dengan hasil yang sesungguhnya.

b) Employee Turnover adalah pengukuran terhadap kestabilan

(jumlah karyawan yang direkrut dan yang keluar) karyawan bekerja.

c) Employee Training Hours merupakan penilaian terhadap

perusahaan dalam memberikan training kepada karyawannya secara berkala.

d) Number of Suggestion merupakan pengukuran terhadap

keterlibatan karyawan secara pasif dalam mendukung kemajuan perusahaan.

e) Absenteeism adalah pengukuran terhadap kekonsistensian

karyawan dalam menghadiri jam kerja yang sudah ditetapkan perusahaan.

Mulyadi (2001 : 18) menjelaskan tentang keunggulan Balanced

Scorecard. adalah komprehensif, koheren, seimbang, terukur adalah

sebagai berikut: 1) Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup

dalam perencanaan strategis, dari yang sebelumnya terbatas pada perspektif finansial, kemudian meluas ketiga perspektif lainya, yaitu pelanggan, proses internal, serta pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategis ke perspektif non finansial tersebut menghasilkan manfaat sebagai berikut:

a) Menjanjikan kinerja finansial yang berlipatganda dan berjangka panjang.

b) Memberikan kemampuan perusahaan untuk memasuki lingkungan bisnis kompleks.

2) Koheren

Koheren berarti balanced scorecardmewajibkan personel untuk membangun hubungan sebab akibat diantara berbagai sasaran strategis yang dihasilkan dalam perencanaan strategis. Kekoherenan itu akan memotivasi personel untuk bertanggung jawab dalam mencari inisiatif strategis yang menghasilkan sasaran strategis yang bermanfaat untuk menghasilkan kinerja keuangan.

3) Seimbang

Keseimbangan sasaran strategis yang dihasilkan oleh sistem perencanaan strategi adalah penting untuk menghasilkan kinerja finansial berjangka panjang.

4) Terukur

Terukur berarti sasaran strategis yang sulit diukur secara tradisional dalam balanced scorecard dilakukan pengukuran agar dapat dikelola dengan baik. Sasaran strategis yang sulit diukur adalah pelanggan, proses bisnis internal serta pertumbuhan dan pembelajaran.

3. Pengertian ITBalanced Scorecard

Konsep IT Balanced Scorecard pertama kali dikembangkan oleh Grembergen pada tahun 1997. Pendekatan IT Balanced Scorecard hadir ketika minat terhadap teknologi informasi meningkat sehingga muncul masalah tentang bagaimana mengevaluasi fungsi IT perusahaan. IT

Balanced Scorecard memberikan gambaran kinerja keseluruhan unit IT

berdasarkan visi, misi dan strategi IT perusahaan. Grembergen membagi IT

Balanced Scorecard menjadi empat perspektif yaitu perspektif kontribusi

perusahaan, perspektif orientasi pengguna, perspektif penyempurnaan operasional, perspektif orientasi masa depan.

Gambar 2.3

Modifikasi Perspektif Balanced Scorecard

Terdapat beberapa tujuan dari IT Balanced Scorecard, dimana sederhana dalam cakupannya namun kompleks dalam implementasinya. Tujuan-tujuan tersebut antara lain (Keyes, 2005:22) :

1. Menyelaraskan perencanaan IT dengan tujuan bisnis dan kebutuhan bisnis.

2. Membangun pengukuran yang tepat untuk melakukan evaluasi efektifitasi dari IT.

3. Menyelaraskan usaha-usaha karyawan untuk mencapai sasaran IT.

4. Merangsang dan meningkatkan kinerja IT.

5. Mendapatkan dan dapat memberikan hasil seimbang untuk seluruh

stakeholder.

Adapun kelebihan dari penggunaan ITBalancedScorecard adalah : 1. Perusahaan dapat mengembangkan analisis kinerja IT mereka secara luas dan spesifik yaitu dari beberapa perspektif orientasi pelanggan atau pengguna, kontribusi perusahaan, kesempurnaan operasional, dan orientasi masa depan.

2. Meningkatkan efektifitas proyek IT untuk memenuhi kebutuhan strategi perusahaan.

3. Memberikan pengertian yang lebih luas dan penerimaan dari insiatif IT melalui komunikasi yang jelas dan komprehensif.

4. Meningkatkan hubungan dan dialog antara IT dengan perusahaan serta unit bisnis pelanggan.

5. Teknologi lebih diposisikan untuk meningkatkan keunggulan bersaing. Selain kunggulan IT Balanced Scorecard, terdapat kelemahan IT

Balanced Scorecard, yaitu hasil dari analisa IT Balanced Scorecard tidak

dapat dibandingkan antara perusahaan yang satu dengan perusahaan yang lain, karena hasilnya sebagian besar berlainan antara perusahaan satu dengan lainnya kecuali pembandingan dilakukan antara anak perusahaan yang memiliki kebijakan perusahaan yang sama.

I. Perspektif Information Technology (IT) Balanced Scorecard Gambar 2.4

1. Perspektif Kontribusi Perusahaan

Pada perspektif ini menggambarkan kemampuan IT untuk memberikan nilai bisnis bagi perusahaan, dengan kata lain apa nilai balik yang didapat oleh perusahaan dari investasi IT. Bagaimana manajemen memandang departemen IT.

a. Misi: Untuk mendapatkan kontribusi bisnis yang masuk akal terhadap investasi IT.

b. Sasaran : Pengendalian biaya IT, nilai bisnis dari fungsi IT, nilai bisnis dari proyek IT.

2. Perspektif Orientasi Pengguna

Pada perspektif ini menggambarkan kemampuan IT untuk memberikan kepuasan atau memenuhi kebutuhan pengguna IT dalam perusahaan. Bagaimana pengguna memandang departemen IT.

a. Misi : Untuk menjadi penyedia aplikasi pilihan.

b. Sasaran : Supplier IT pilihan, kerjasama dengan pengguna, kepuasan pengguna.

3. Perspektif Penyempurnaan Operasional

Perspektif ini menggambarkan kemampuan IT dalam melakukan proses bisnis perusahaan untuk mendukung keberhasilan perusahaan. Kesempurnaan operasional ini sangat penting, karena dengan teknologi dan aplikasi yang canggih namun tanpa operasional yang baik, semua

akan menjadi bernilai rendah atau bahkan tidak bernilai sama sekali bagi perusahaan. Seberapa efektif dan efisien proses IT.

a. Misi : Secara efektif dan efisien memberikan produk dan layanan IT.

b. Sasaran : Pengembangan produk dalam hal ini software yang efisien, Operasional komputer yang efisien, Fungsi help-desk yang efisien.

4. Orientasi Masa Depan

Perspektif ini menggambarkan kesiapan IT dalam perusahaan untuk menghadapi tantangan masa depan. Pengukuran pada perspektif ini mencakup kesiapan karyawan dalam mendukung IT di masa yang akan datang, mempelajari dan menyediakan portfolio aplikasi untuk masa yang akan datang, dan usaha menemukan teknologi baru. Seberapa baik posisi IT dalammenghadapi tantangan di masa depan.

a. Misi : Mengembangkan kesempatan-kesempatan untuk menjawab tantangan di masa depan.

b. Sasaran: Pendidikan dan pelatihan staff IT, keahlian staff IT, Penelitian akan teknologi informasi terbaru.

Tabel 2.6

Framework umum ITBalancedScorecard

Dari keempat perspektif yang merupakan hasil modifikasi dari

Balanced Scorecard tradisional, dibentuk satu framework IT Balanced

Scorecard yang mewakili keempat perspektif tersebut yang dapat

digambarkan dalam tabel framework ITBalancedScorecard.

Martinsons dan kawan-kawan menjelaskan bahwa ada tiga kunci prinsip dari IT Balanced Scorecard, yaitu adanya hubungan sebab akibat, adanya cukup performance drivers, terhubung dengan pengukuran finansial. Scorecard yang baikadalah scorecard dengan perpaduan antara dua metriks, yaitu outcome measure dan performance driver. Adanya outcome measure tanpa performance drivers tidak mengkomunikasikan bagaimana mereka dapat diperoleh. Adanya performance drivers tanpa outcome measures akan menggiring perusahaan kepada investasi tanpa

pengukuran sehingga tidak akan diketahui apakah investasi membawa hasil atau tidak. Berikut ini merupakan gambaran hubungan sebab-akibat dalam IT Balanced Scorecard yang mencakup seluruh perspektif.

Gambar 2.5

Perspektif IT Balanced Scorecard

Selain Balanced Scorecard Bisnis atau Balanced Scorecard perusahaan, Balanced Scorecard milik departemen IT atau IT Balanced

Scorecard-pun perlu adanya hubungan sebab akibat antara satu sasaran

strategis dengan sasaran strategis yang lain, untuk memastikan bahwa sasaran strategis yang dipilih tepat, dan juga mendukung sasaran, strategi, dan visi perusahaan khususnya departemen IT.

Hubungan sebab-akibat ini sering disebut dengan performance

driver dan outcome, performance driver sebagai item yang menyebabkan

terjadinya sesuatu, sesuatu disini adalah outcome, atau hasil akibat dari adanya performance driver. Pada gambar diatas menjelaskan bahwa dengan adanya pelatihan staff yang semakin baik (perspektif orientasi masa depan) akan mendukung pengembangan sistem yang lebih baik lagi

(perspektif kesempurnaan operasional) dimana akan menyebabkan kepuasan user meningkat (perspektif orientasi pengguna) yang akhirnya akan berdampak pada nilai bisnis dari perusahaan (perspektif kontribusi bisnis). Gambaran sederhana mengenai hubungan sebab-akibat antara sasaran strategis satu dengan yang lain baik dalam perspektif yang sama atau berbeda dapat dilihat pada gambar berikut ini.

Berikut ini merupakan gambaran hubungan sebab akibat jika digambarkan melalui algoritma atau pseudo-code.

Gambar 2.6

Hubungan Sebab-Akibat dalam Pseudo-Code

J. Membangun IT Balanced Scorecard

Berikut ini merupakan gambaran cascadingITBSC.

Gambar 2.7

Hubungan antara IT Balanced Scorecard yang diusulkan, terutama adalah hubungan dengan perspektif kontribusi bisnis. Hubungan antara IT dan bisnis dapat lebih secara jelas terlihat melalui penurunan atau cascading

scorecard. IT Development BSC dan IT Operational BSC keduanya adalah

enablerdari ITStrategic BSC yang merupakan enabler dari ITBusinessBSC.

Berikut ini merupakan diagram yang menggambarkan langkah demi langkah dalam membangun ITBalancedScorecard.

Gambar 2.8

Langkah Membangun IT Balanced Scorecard

Dalam membangun IT Balanced Scorecard, ada beberapa hal yang perlu diperhatikan sebagai langkah demi langkah pencapaian IT

dengan departemen IT, membangun peta strategi untuk memvisualisasikan

hubungan antara sasaran strategi satu dengan yang lain untuk mencapai visi perusahaan, penetapan ukuran dan tujuan strategis, pemrosesan data yaitu dengan melihat target dan pencapaian, dan hasil pencapaian dari IT Balanced

Scorecard.

Dari gambar diatas dapat dijelaskan bahwa sebelumnya perlu dilakukan penyelarasan antara visi, misi, dan strategi perusahaan dengan visi, misi, dan strategi departemen IT agar selaras sehingga departemen IT be

nar-benar mempunyai visi, misi, dan strategi yang mendukung perusahaan. Selanjutnya dari strategi-strategi yang ada perusahaan menentukan sasaran strategis yang telah dikategorikan kedalam masing-masing perspektif IT

Balanced Scorecard, sasaran-sasaran strategis ini digambarkan kedalam

hubungan sebab-akibat dalam suatu diagram yang disebut dengan peta strategi yang menggambarkan hubungan antara sasaran strategis satu dengan yang lain yang saling mendukung untuk mencapai sasaran bisnis perusahaan. Masing-masing sasaran strategis memiliki KPI dan indikator pengukurannya dan perusahaan perlu menentukan target dari masing-masing KPI dimana target ini merupakan sasaran yang harus dicapai perusahaan untuk KPI yang bersangkutan dalam jangka waktu tertentu. Target ini kemudian dibandingkan dengan realisasi atau kenyataan pencapaian setelah jangka waktu tertentu, apakah perusahaan mencapai sasaran atau tidak. Pencapaian sasaran dapat dilihat apabila realisasi yang diraih berada sama dengan atau diatas target yang ditentukan.

K. Key Performance Indicators (KPI)

Key Performance Indicators atau lebih dikenal dengan singkatan

KPI merupakan indikator yang memberikan informasi sejauh mana perusahaan telah berhasil mewujudkan target kerja yang telah ditetapkan. Indikator KPI harus dapat dikukur secara kuantitatif yang merujuk pada hasil kerja atau kinerja perusahaan atau individu dalam perusahaan.

Adapun beberapa manfaat dari penetapan KeyPerformanceIndicators dalam perusahaan adalah:

1. Dengan KPI maka kinerja perusahaan dan setiap individu dapat dievaluasi secara lebih objektif dan terukur, sehingga dapat mengurangi unsur subyektifitas yang sering terjadi dalam proses penilaian kinerja. 2. Melalui penentuan KPI secara tepat, setiap individu atau divisi dapat

menjadi paham mengenai hasil kinerja yang diharapkan. Hal ini akan mendorong individu atau divisi dalam perusahaan untuk bekerja lebih optimal untuk mencapai target kerja yang telah ditetapkan.

3. Melalui penetapan KPI yang obyektif dan terukur, proses pembinaan kinerja individu dapat dilakukan lebih transparan dan sistematis.

4. Hasil KPI yang obyektif dan terukur dapat digunakan atau dijadikan dasar untuk pemberian reward dan punishment bagi individu dalam perusahaan.

David Parmenter (2010 :6) mengungkapkan ada beberapa

karakteristik dari Key Performance Indicator atau KPI, karakteristik tersebut adalah :

1. KPI merupakan ukuran nonfiansial 2. Frekuensi pengukuran sering.

3. Dilaksanakan oleh CEO dan tim manajemen senior. (misalnya CEO menghubungi staf yang relevan untuk menanyakan apa yang sedang terjadi).

4. Mengindikasikan secara jelas tindakan yang perlu dilakukan oleh staf 5. Adalah ukuran yang mengikat tanggung jawab tim (misalnya CEO dapat

memanggil pemimpin tim yang dapat mengambil tindakan yang diperlukan).

6. Memiliki dampak signifikan

7. Mereka mendorong tindakan yang tepat (misalnya telah diuji untuk memastikan bahwa KPI berdampak positif terhadap kinerja, sedangkan ukuran yang belum teruji dapat menyebabkan perilaku disfungsional). L. Benchmarking

Menurut Paul R. Niven (Niven, 2002:187), benchmarking adalah mengamati dan memeriksa hasil efektifitas dari organisasi lain yang bagus di bidangnya, dan kemudian mencoba untuk menerapkan hasil tersebut sebagai patokan pencapaian efektifitas pada perusahaan. Sangat penting untuk dapat mencoba dan mencapai kesuksesan yang sama baiknya dengan perusahaan yang sudah tergolong bagus.

IT pada Balanced Scorecard, proses benchmarking dapat dilakukan

dengan memberikan nilai target yang sama dengan nilai efektifitas yang diperoleh dari perusahaan lain yang tergolong bagus.