BAB III

METODE PENELITIAN

3.1 Tempat Dan Waktu Penelitian

Penelitian ini dilakukan pada Pemerintah Kabupaten Bone Bolango. Waktu yang digunakan dalam penelitian ini dimulai pada Bulan April 2012 sampai dengan Juli (2012).

3.2 Desain Penelitian

Desain penelitian merupakan semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam penelitian ini penulis dapat menentukan desain yang digunakan adalah:

Keterangan:

X= Penerapan Anggaran Berbasis Kinerja

Y= Akuntabilitas Publik

3.3 Definisi operasional variabel

Sesuai dengan judul dan permasalahannya, maka penelitian ini terdiri dari dua variable yakni variabel (X) independen dan variabel (Y) dependen. Sebagai antisipasi agar tidak terjadi salah pengertian terhadap konsep yang ada, maka

Penerapan Anggaran Berbasis Kinerja (X) Akuntabilitas Publik (Y) 31

penulis memberikan penjelasan konsep sebagai berikut: 1. Variabel X (Penerapan Anggaran Berbasis Kinerja)

Bappenas (2007) menjelaskan bahwa pengertian anggaran berbasis kinerja (performance Based Budgeting) adalah penyusunan anggaran yang didasarkan atas perencanaan kinerja, yang terdiri dari program dan kegiatan yang akan dilaksanakan serta indikator kinerja yang ingin dicapai oleh suatu entitas anggaran (budget entity).

2. Variabel Y (Akuntabilitas Publik)

Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut. (Mardiasmo ,2002)

Untuk memahami penggunaan variabel dalam penelitian ini, dan untuk menghindari salah penafsiran terhadap variabel tersebut, penulis memberikan batasan-batasan atas variabel yang diteliti dengan operasionalisasi sebagai berikut:

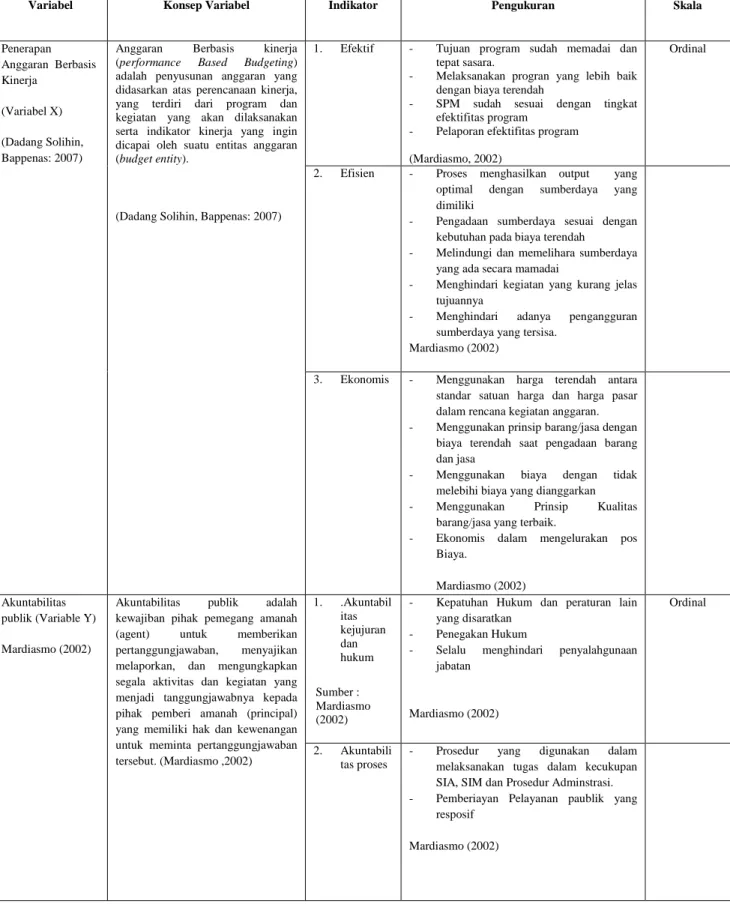

Tabel 2: Definisi Operasional Variabel

Variabel Konsep Variabel Indikator Pengukuran Skala

Penerapan Anggaran Berbasis Kinerja (Variabel X) (Dadang Solihin, Bappenas: 2007)

Anggaran Berbasis kinerja (performance Based Budgeting)

adalah penyusunan anggaran yang didasarkan atas perencanaan kinerja, yang terdiri dari program dan kegiatan yang akan dilaksanakan serta indikator kinerja yang ingin dicapai oleh suatu entitas anggaran (budget entity).

(Dadang Solihin, Bappenas: 2007)

1. Efektif - Tujuan program sudah memadai dan tepat sasara.

- Melaksanakan progran yang lebih baik dengan biaya terendah

- SPM sudah sesuai dengan tingkat efektifitas program

- Pelaporan efektifitas program (Mardiasmo, 2002)

Ordinal

2. Efisien - Proses menghasilkan output yang optimal dengan sumberdaya yang dimiliki

- Pengadaan sumberdaya sesuai dengan kebutuhan pada biaya terendah

- Melindungi dan memelihara sumberdaya yang ada secara mamadai

- Menghindari kegiatan yang kurang jelas tujuannya

- Menghindari adanya pengangguran sumberdaya yang tersisa.

Mardiasmo (2002)

3. Ekonomis - Menggunakan harga terendah antara standar satuan harga dan harga pasar dalam rencana kegiatan anggaran. - Menggunakan prinsip barang/jasa dengan

biaya terendah saat pengadaan barang dan jasa

- Menggunakan biaya dengan tidak melebihi biaya yang dianggarkan - Menggunakan Prinsip Kualitas

barang/jasa yang terbaik.

- Ekonomis dalam mengelurakan pos Biaya.

Mardiasmo (2002) Akuntabilitas

publik (Variable Y) Mardiasmo (2002)

Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut. (Mardiasmo ,2002) 1. .Akuntabil itas kejujuran dan hukum Sumber : Mardiasmo (2002)

- Kepatuhan Hukum dan peraturan lain yang disaratkan

- Penegakan Hukum

- Selalu menghindari penyalahgunaan jabatan

Mardiasmo (2002)

Ordinal

2. Akuntabili tas proses

- Prosedur yang digunakan dalam melaksanakan tugas dalam kecukupan SIA, SIM dan Prosedur Adminstrasi. - Pemberiayan Pelayanan paublik yang

resposif Mardiasmo (2002)

3. Akuntabili tas program

- Ketercapain tujuan yang ditetapkan dalam program

- Pertanggungjawaban program sampai pada pelaksanakan program

- Efektifitas Program dalam menghasilkan

outcome

Mardiasmo (2002) 4. Akuntabili

tas kebijakan

- Tujuan penetapan kebijakan sudah dilaksanakan dengan baik.

- Bertanggungjawab dalam menyikapi dampak kebijakan

Mardiasmo (2004) 5. Akuntabili

tas finansial

- Kesesuaian laporan keuangan sudah berdasarkan SAP

- Relevansi pengungkapan laporan keuangan yng disajikan

- Kehandalan laporan keuangan yang disampaikan

- Laporan keuangan dapat dibandingkan dengan laporan keuangan periode sebelumnya

- Informasi keuangan yang disajikan dapat dipahami dengan baik

Mardiasmo (2002)

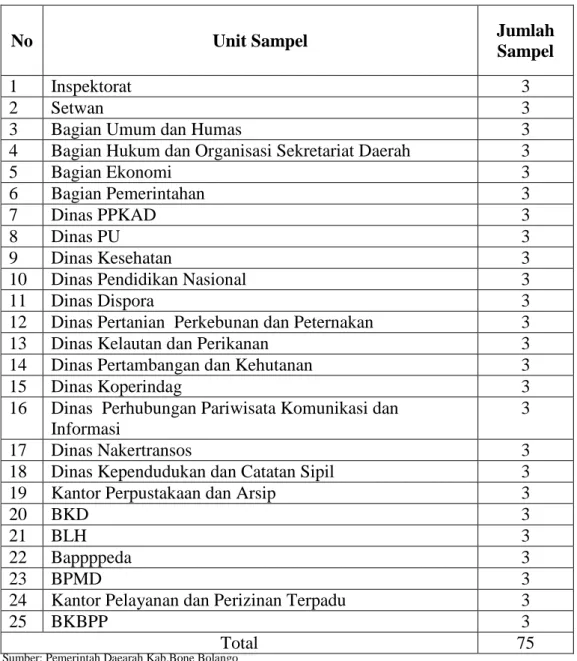

3.4 Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan (Sugiyono, 2009:61). Populasi dalam penelitian ini adalah sebanyak 75 responden dari 25 SKPD dan untuk masing-masing SKPD terdiri dari 3 orang yaitu kepala SKPD, kepala bagian dan kepala sub bagian yang terlibat dalam proses penyusunan anggaran pemerintahan daerah. Sesuai dengan kebutuhan peneliti maka seluruh populasi yang ada digunakan sebagai sampel penelitian yaitu sebanyak 75 responden. Apabila jumlah populasi kurang dari 100, maka yang menjadi sampel adalah keseluruhan dari populasi tersebut atau disebut sampel total (Sudjana, 1989:5). Sedangkan jumlah populasi lebih dari 100,

maka yang menjadi sampelnya adalah 10%-15% atau 20%-25% (Arikunto, 2006:134). Untuk lebih jelasnya jumlah populasi dan sampel dapat dilihat pada tabel berikut:

Tabel 3: Jumlah sampel per unit populasi

No Unit Sampel Jumlah

Sampel

1 Inspektorat 3

2 Setwan 3

3 Bagian Umum dan Humas 3

4 Bagian Hukum dan Organisasi Sekretariat Daerah 3

5 Bagian Ekonomi 3

6 Bagian Pemerintahan 3

7 Dinas PPKAD 3

8 Dinas PU 3

9 Dinas Kesehatan 3

10 Dinas Pendidikan Nasional 3

11 Dinas Dispora 3

12 Dinas Pertanian Perkebunan dan Peternakan 3

13 Dinas Kelautan dan Perikanan 3

14 Dinas Pertambangan dan Kehutanan 3

15 Dinas Koperindag 3

16 Dinas Perhubungan Pariwisata Komunikasi dan Informasi

3

17 Dinas Nakertransos 3

18 Dinas Kependudukan dan Catatan Sipil 3

19 Kantor Perpustakaan dan Arsip 3

20 BKD 3

21 BLH 3

22 Bappppeda 3

23 BPMD 3

24 Kantor Pelayanan dan Perizinan Terpadu 3

25 BKBPP 3

Total 75

3.5 Teknik Penelitian

Untuk memperoleh data dari responden yang akan digunakan dalam penelitian ini, maka penulis menggunakan angket sebagai teknik pengumpulan data. Angket adalah teknik pengumpulan data dengan menyerahkan atau mengirimkan daftar pertanyaan untuk di isi oleh responden.

3.6 Prosedur Pengujian Instrumen Penelitian

Penggunaan instrumen yang valid dan reliabel dalam pengumpulan, maka diharapkan hasil penelitian ini akan menjadi valid dan reliabel. Hal ini berarti bahwa dengan menggunakan yang telah teruji veliditas dan realiabilitasnya, otomatis hasil (data) penelitian menjadi valid dan reliabel.

3.6.1 Uji Validitas Instrumen

Uji validitas dilakukan untuk mengukur pertanyaan yang ada dalam kuesioner atau pertanyaan yang dianggap sahih jika pertanyaan tersebut mampu mengungkap apa yang ingin diukur. Menurut Sugiono (2004) intrumen yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak diukur.

Uji validitas data dilakukan dengan mengkorelasikan masing-masing pertanyaan dengan jumlah skor untuk masing-masing variabel. Selanjutnya dalam memberikan intrepretasi dalam koefisien korelasi.

Untuk pengujian validitas alat ukur digunakan rumus Pearson Product

Moment adalah:

Dimana:

R hitung = Koefisien Korelasi ∑Xi = Jumlah Skor Item

∑Yi = Jumlah Skor Total (seluruh item)

n = Jumlah Responden

Selanjutnya dihitung dengan Uji-t dengan rumus:

Dimana:

t = Nilai t-hitung

r = Koefisien Korelasi hasil r-hitung n = Jumlah Respoden

Distribusi (tabel t) untuk α = 0,05 dan derajat kebebasan (dk = n – 2) kaidah

keputusan: Jika, thitung > ttabel berarti Valid, sebaliknya thiutng < ttabel berarti tidak Valid

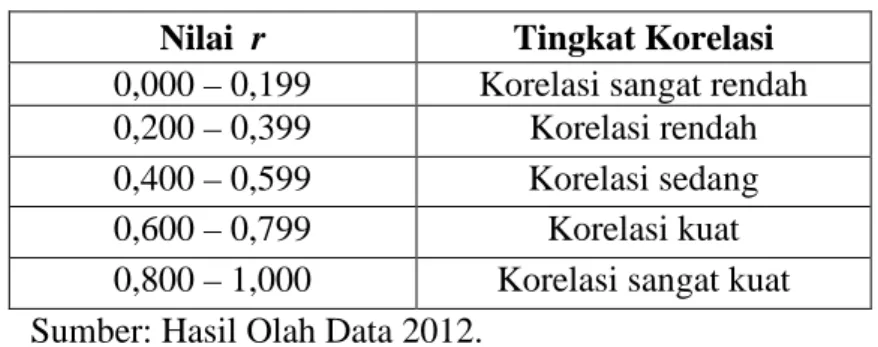

Jika instrumen itu valid, maka dilihat kriteria penafsiran mengenai indeks korelasinya (r) sebagai berikut:

Tabel 5: Indeks Koeisien Korelasi Nilai r Tingkat Korelasi 0,000 – 0,199 Korelasi sangat rendah 0,200 – 0,399 Korelasi rendah 0,400 – 0,599 Korelasi sedang 0,600 – 0,799 Korelasi kuat 0,800 – 1,000 Korelasi sangat kuat Sumber: Hasil Olah Data 2012.

3.6.2 Uji Reliabilitas Instrumen

Uji reliabilitas pada dasarnya untuk mengetahui apakah alat pengumpulan data pada dasarnyan menunjukan ketepatan, keakuratan, kestabilan, atau konsistensi alat tersebut dalam mengungkapkan gejala tertentu dari sekelompok individu, walaupun dilakukan terhadap pernyataan-perrnyataan yang sudah valid, untuk mengetahui sejauhmana hasil pengukuran tetap konsisten bila dilakukan pengukuran kembali terhadap gejala yang sama. Uji reliabilitas dimaksudkan untuk menguji konsistensi kuisioner dalam mengukur suatu kontrak yang sama atau stabilitas kuisioner jika digunakan dari waktu ke waktu). Reliabilitas instrument penelitian dalam penelitian ini diuji dengan menggunakan koefisien

cronbach’s Alpha. Jika nilai koefisien alpha sama dengan atau lebih besar dari 0,6

maka disimpulkan bahwa instrument penelitian tersebut handal atau reliabel (Ghozali, 2005). Koefisien korelasi antara dua kelompok tersebut menunjukan kehandalan internal alat ukur yang digunakan. Untuk menguji reliabilitas dalam

penelitian ini, penulis menggunakan koefisien reliabitas Alpha cronbach (Ghozali, 2005) yaitu :

Keterangan:

r11 : Reliabilitas instrumen

k : Banyaknya butir pertanyaan atau banyaknya soal ∑σb2 : Jumlah varians butir

σt2 : Varians total

3.7 Teknik Analisa Data

Penelitian ini menggunakan teknik analisis data regresi linear sederhana. Penggunanaan teknik ini karena dalam penelitian ini hanya digunakan satu variabel terikat (Akuntabilitas publik) dan satu variabel independen (Penerapan anggaran berbasis kinerja). Model yang akan dibentuk sesuai dengan tujuan penelitian (Sugiyono, 2009: 261) adalah:

Y= a + bX

Y : Variabel dependen (Akuntabilitas Publik)

X : Variabel independen (Penerapan Anggaran Berbasis Kinerja) b : Angka arah atau koefisien regresi

3.7.1 Uji Asumsi Klasik

Sebelum data dianalisis lebih lanjut menggunakan analisis regresi linear sederhana, data tersebut harus sesuai dengan syarat-syarat yang dikehendaki dalam analisi regresi yaitu sebagai berikut:

1. Uji Normalitas

Setelah mendapatkan data mengenai variabel-variabel penelitian, data tersebut diuji kenormalannya, apakah data tersebut berdistribusi secara normal atau tidak. Jika data yang diperoleh itu tidak terdistribusi dan variansinya tidak sama, maka pengujian hipotesis dilakukan dengan alat statistik nonparametrik. Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data dan

kolmogorow–smirnov. Jika tingkat signifikannya lebih besar dari 0,05, maka data

itu terdistribusi normal. Jika nilai signifikan lebih kecil dari 0,05 maka distribusi data adalah tidak normal .

2. Uji Linieritas

Uji ini digunakan untuk mengetahui linieritas hubungan antara variabel bebas dengan variabel terikat, disamping itu dengan pengujian linearitas pengujian diharapkan dapat mengetahui taraf signifikan penyimpangan dari linieritas hubungan tersebut.

3. Uji Heteroskedatisitas

Uji heteroskedasitas digunakan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual, dari suatu pengamatan ke pengamatan lain. Jika variansnya berbeda maka dikatakan heteroskeditas, namun

jika variansnya sama disebut homokedatisitas. Suatu model regresi dikatakan baik jika tidak terjadi heteroskedasitas.

3.7.2 Pengujian Hipotesis

Pengujian hipotesis bertujuan menguji ada tidaknya pengaruh dari variabel independen yaitu Anggaran Berbasis Kinerja terhadap Pelaksanaan Akuntabilitas Publik sebagai variabel dependen. Hipotesis penelitian diuji dengan menggunakan analisa regresi linear sederhana (Uji t).

Uji Parsial (Uji t)

Secara parsial hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik berikut:

H0: ρyx1 = 0 Penerapan anggaran berbasis kinerja tidak berpengaruh terhadap Pelaksanaan akuntabilitas publik.

Ha: ρyx1 ≠ 0 Penerapan anggaran berbasis kinerja berpengaruh terhadap pelaksanaan akuntabilitas publik.

Secara individual uji statistik yang digunakan adalah uji t. Uji t digunakan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat. Uji t dilakukan dengan membandingkan antara thitung dengan ttabel. Untuk menentukan nilai ttabel ditentukan dengan tingkat signifikasi 5% dengan derajat kebebasan df = (n-k) dimana n adalah jumlah responden dan k adalah jumlah variabel. Kriteria pengujian yang digunakan adalah:

Jika t hitung > t tabel (n-k) maka Ho ditolak, Jika t hitung < t tabel (n-k) maka Ho diterima.

3.7.3 Koefisien Determinasi R2

Untuk mengukur besarnya proporsi atau presentasi pengaruh variabel independen terhadap variabel dependen maka dilakukan pengujian koefisien determinan. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1). Hal ini berarti R2 = 0 menunjukan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1, menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.