13 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Dalam rangka penelitian Pengaruh Penerapan Teknologi Informasi dan Pemahaman Good Governance Terhadap Kinerja Auditor (Studi survei pada auditor di beberapa Kantor Akuntan Publik Kota Bandung) maka bab ini akan diuraikan beberapa kajian teoritis yang berhubungan dengan pelaksanaan penerapan teknologi informasi, pemahaman good governance, dan kinerja auditor.

2.2 Auditing

2.2.1 Pengertian Auditing

Pengertian Auditing menurut Arens, A. Alvin, Randal J. Elder, Mark S. Beasley (2012:4) adalah

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and extablished criteria. Auditing done by a competent, independent person ”

Maksud dari kutipan diatas. Audit didefinisikan sebagai suatu proses pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang telah ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan independen.

Menurut Mulyadi (2011:9) Auditing adalah

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria-kriteria yang telah ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai yang berkepentingan”

Menurut Siti Kurnia Rahayu dan Ely (2010:14) Auditing adalah

“Proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai informasi tingkat keseuaian antara tindakan atau peristiwa ekonomi dengan kriteria yang telah ditetapkan, serta melaporkan hasilnya kepada pihak yang membutuhkan dimana pemeriksaan harus dilakukan oleh orang yang kompten dan independen”.

Dalam pemeriksaannya, seorang auditor melakukan audit berbasiskan risiko pada International Standards on Auditing (ISA). Selanjutnya pemeriksaan dilakukan oleh pihak yang independen dan berkompeten, yaitu akuntan publik yang berasal dari luar perusahaan dan tidak memiliki kepentingan tertentu di dalam perusahaan, juga memiliki kemampuan dan keahlian yang memadai untuk melakukan pemeriksaan. Tujuan dari pemeriksaan oleh akuntan adalah untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan yang telah diperiksa.

2.2.2 International Standards on Auditing (ISA)

International Standards on Auditing (ISA) merupakan standar audit yang berbasis pada risiko. Indonesia sendiri mulai menggunakan ISA pada awal tahun 2013. Dalam audit berbasis risiko, auditor menggunakan kearifan profesional dalam pelaksanaan audit dan lebih menekankan pada professional judgement (Tuanakotta, 2013:12). Professional judgement adalah penerapan hasil pelatihan, pengetahuan,

dan pengalaman yang relevan dalam batas – batas standar audit, akuntansi dan etik, ketika membuat keputusan mengenai pilihan yang tepat dalam keadaan yang dihadapi pada suatu penugasan audit (Tuanakotta, 2013:G-21).

Menurut Tuanakotta (2013:95) terdapat tiga langkah audit berbasis risiko, yaitu :

1. Menilai Risiko (Risk Assessment)

Melaksanakan prosedur penilaian risiko untuk mengidentifikasi dan menilai risiko salah saji material dalam laporan keuangan.

2. Menanggapi Risiko (Risk Response)

Merancang dan melaksanakan prosedur audit selanjutnya yang menanggapi risiko (salah saji material) yang telah diidentifikasi dan dinilai, pada tingkat laporan keuangan dan asersi.

3. Pelaporan (Reporting)

Merumuskan pendapat berdasarkan bukti audit yang diperoleh dan membuat serta menerbitkan laporan yang tepat, sesuai kesimpulan yang ditarik.

Manfaat audit berbasis risiko menurut Tuanakotta (2013:102) diantaranya: 1. Fleksibilitas waktu

Karena prosedur penilaian risiko tidak menguji transaksi dan saldo secara rinci, prosedur itu dapat dilaksanakan jauh sebelum akhir tahun. Ini dapat menyeimbangkan beban kerja audit secara merata sepanjang tahun dan juga memberi waktu yang cukup bagi klien untuk menanggapi temuan mengenai kelemahan pengendalian intern.

2. Upaya tim audit terfokus pada area kunci

Dengan memahami dimana risiko salah saji material bisa terjadi dalam laporan keuangan, auditor dapat mengarahkan tim audit ke hal – hal yang berisiko tinggi dan mengurangi pekerjaan pada tingkat risiko rendah. Dengan demikian sumber daya/staf audit dimanfaatkan sebaik-baiknya.

3. Prosedur audit terfokus pada risiko

Prosedur audit selanjutnya dirancang untuk menanggapi risiko yang dinilai. Oleh karena itu, uji rincian yang hanya menanggapi risiko secara umum, akan dapat dikurangi secara signifikan atau bahkan sama sekali dihilangkan.

2.2.3 Jenis-Jenis Audit

Menurut Sukrisno Agoes (2012:10) jenis audit dapat dibedakan dari luasnya pemeriksaan dan jenis pemeriksaan. Ditinjau dari luasnya pemeriksaan, audit dapat dibedakan atas :

1. Pemeriksaan Umum (General Audit)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh kantor akuntan publik independen dengan tujuan untuk bias memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

2. Pemeriksaan Khusus (Special Audit)

Suatu pemeriksaan terbatas yang dilakukan oleh kantor akuntan publik independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan.

3. Manajemen Audit (Operational Audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaanm termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudak dilakukan secara efektif, efisien, dan ekonomis.

4. Pemeriksaan Ketaatan (Compliance Audit)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah menaati peraturan – peraturan dan kebijakan –kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak luar perusahaan.

5. Pemeriksaan Intern (Internal Audit)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap laporan keuangan kebijakan manajemen yang telah ditentukan.

6. Computer Audit

Pemeriksaan oleh kantor akuntan publik terhadap perusahaan yang memproses data akuntansinya dengan menggunakan Electronic Data Processing (EDP) system.

2.2.4 Jenis-jenis Auditor

Jenis – jenis auditor menurut Arens et al (2012:35) dibagi kedalam empat kategori, yaitu :

1. Certified Public Accounting firms are responsible for auditing the published hystorical financial statements of all publicly trades companies, most other reasonably large companies, and many smaller companies and non commercial organitations.

2. A Goverment Accountability Office Auditor is an auditor working for the Goverment Accountability Office (GAO). Many of GAO’s audit responsibilities are the same as those of a CPA firm

3. Internal Revenue Agents (IRS) is responsible for enforcing the federal tax laws as they have been defined by congress and interpreted by the courts. A mayor responsibility of the IRS is to audit the taxpayers return to determine wheter they have complied with the tax laws.

4. Internal auditors are employes by individual companies to audit for management.

Dari penjelasan tersebut, dapat disimpulkan bahwa jenis – jenis auditor terdiri dari:

1. Akuntan publik bersertifikat, yang bertanggungjawab atas laporan keuangan historis yang dibuat oleh kliennya.

2. Auditor pemerintah, yang bertanggung jawab melaksanakan fungsi audit bagi Kongres, dan memikul banyak tanggung jawab audit yang sama seperti sebuah kantor akuntan publik (KAP).

3. Auditor pajak, yang bertanggungjawab atas penerimaan negara dari sektor perpajakan dan penegakkan hukum dalam pelaksanaan ketentuan perpajakan. 4. Auditor internal, yang berada dalam internal organisasi dan bertanggung jawab

dalam menilai dan mengevaluasi efisiensi dan efektivitas kinerja organisasi tersebut.

2.3 Kinerja Auditor

2.3.1 Pengertian Kinerja

Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. (Mangkunegara, 2000:67)

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanakan kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi. (Bastian, 2001:329)

Kinerja (Performance) merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam meujudkan sasaran, tujuan, visi, dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Kinerja dapat diketahui dan diukur jika individua tau sekelompok karyawan telah mempunyai kriteria atau standar keberhasilan tolak ukur yang ditetapkan oleh organisasi (Moeheriono, 2012:95).

Kinerja (prestasi kerja) adalah suatu hasil karya yang dicapai oleh seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan waktu yang diukur dengan mempertimbangkan kuantitas, kualitas dan ketepatan waktu. (Trisnaningsih, 2007:8).

Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan, sedangkan kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok (Mangkunegara, 2005:15).

Pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan) hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan (Robertson, 2002:115).

Kinerja merujuk kepada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan. Kinerja dinyatakan dengan baik dan sukses jika tujuan yang diinginkan tercapai dengan baik (Donnely, Gibson and Ivancevich, 1996). Kinerja (prestasi kerja) dapat diukur melalui pengukuran tertentu (standar), dimana kualitas adalah berkaitan dengan mutu kerja yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan (Trisnaningsih, 2007:8).

Kalbers dan Forgatty (1995:83) mengemukakan bahwa kinerja auditor merupakan suatu evaluasi terhadap pekerjaan yang dilakukan oleh atasan, rekan kerja, diri sendiri, dan bawahan langsung.

Menurut Mulyadi (2002:11) Kinerja Auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Kinerja auditor adalah Akuntan Publik yang melaksanakan penugasan pemeriksaan (examination) secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum (PABU), dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan.

2.3.2 Penilaian Kinerja

Penilaian kinerja (prestasi pegawai) adalah Suatu proses penilaian prestasi kerja pegawai yang dilakukan pemimpin perusahaan secara sistematik berdasarkan pekerjaan yang ditugaskan kepadanya. (Mangkunegara, 2000:69)

Pengukuran/penilaian kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa, ataupun suatu proses. (Bastian, 2001:329)

Berdasarkan penjelasan di atas dapat disimpulkan bahwa penilaian kinerja merupakan suatu proses penilaian kinerja secara sistematik yang dilakukan pemimpin suatu organisasi dalam rangka mengukur serta mengevaluasi pelaksanaan kerja yang menjadi tugas dan tanggung jawab pegawai.

Penilaian kinerja pada dasarnya merupakan penentuan secara periodik efektivitas operasional suatu organisasi dan personilnya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya (Wati, 2010). Penilaian kinerja berguna untuk memperbaiki kinerja di masa yang akan datang, memberikan nilai umpan balik tentang kualitas kerja untuk kemudian mempelajari kemajuan perbaikan yang dikehendaki dalam kinerja.

Larkin (1990) mengatakan terdapat empat dimensi personalitas untuk mengukur kinerja, yaitu kemampuan, komitmen professional, motivasi dan kepuasan kerja. Dimensi tersebut menjadi indikator dalam instrument penelitian ini. Seorang auditor yang mempunyai kemampuan dalam hal auditing maka akan mampu dalam menyelesaikan pekerjaan. Adapun definisi – definisi empat dimensi personalitas sebagai berikut :

1. Kemampuan : Seorang auditor memiliki kemampuan dalam mengaudit maka akan cakap dalam menyelesaikan pekerjaannya. Seorang auditor yang berpengalaman praktik di bidang audit umumnya atas laporan keuangan paling sedikit 1000 (seribu) jam dalam 5 (lima) tahun. 2. Komitmen Profesional : Auditor dengan komitmen professional yang

aturan, dibandingkan dengan auditor yang komitmen profesionalnya rendah. Komitmen juga dapat berkaitan dengan loyalitas dengan profesinya.

3. Motivasi : Motivasi yang dimiliki seorang auditor akan mendorong kegiatan individu auditor tersebut untuk melakukan kegiatan – kegiatan tertentu untuk mencapai suatu tujuan.

4. Kepuasan Kerja : Kepuasan kerja auditor dapat diartikan sebagai tingkatan kepuasan individu.

Auditor yang komitmen terhadap profesinya maka akan loyal terhadap profesinya seperti yang dipersepsikan oleh auditor tersebut (Larkin, 1990). Motivasi yang dimiliki seorang auditor akan mendorong keinginan individu auditor tersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan. Adapun kepuasan kerja auditor yang dilihat dari tingkat kepuasan individu auditor dengan posisinya dalam organisasi secara relative dibandingkan dengan teman kerja atau teman seprofesi lainnya.

Menurut Bastian (2001:330) manfaat pengukuran/penilaian prestasi/kinerja sebagai alat manajemen adalah sebagai berikut :

1. Memastikan pemahaman para pelaksana dan ukuran yang digunakan untuk pencapaian prestasi.

2. Memastikan tercapainya skema prestasi yang disepakati.

3. Memonitor dan mengevaluasi kinerja dengan pembandingan skema kerja dan pelaksanaan.

4. Memberikan penghargaan dan hukuman yang objektif atas prestasi pelaksanaan yang telah diukur sesuai dengan sistem pengukuran prestasi yang telah disepakati.

5. Menjadikan alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki prestasi organisasi.

6. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi. 7. Membantu memahami proses kegiatan instansi pemerintah.

8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif. 9. Menunjukkan peningkatan yang perlu dilakukan.

10. Mengungkapkan permasalahan yang terjadi.

2.3.3 Indikator Kinerja Auditor

Menurut Moeheriono (2012:113) ukuran indikator kinerja dapat dikelompokkan ke dalam enam kategori yaitu :

1. Efektif

Indikator ini mengukur derajat kesesuaian output yang dihasilkan dalam mencapai sesuatu yang diinginkan. Indikator mengenai efektivitas ini menjawab pertanyaan apakah kita melakukan sesuatu yang sudah benar (are we doing the right things?).

2. Efisien

Indikator ini mengukur derajat keseuaian proses mengasilkan output dengan menggunakan biaya serendah mungkin.

3. Kualitas

Indikator ini mengukur derajat kesesuaian antara kualitas produk atau jasa yang dihasilkan dengan kebutuhan atau harapan konsumen/pengguna.

4. Ketepatan waktu

Indikator ini mengukur apakah pekerjaan telah diselesaikan secara benar dan tepat waktu. Untuk itu, perlu ditentukan kriteria yang dapat mengukur berapa lama waktu yang seharusnya diperlukan untuk menghasilkan suatu produk atau jasa.

5. Produktivitas

Indikator ini mengukur tingkat produktivitas suatu organisasi. Indikator ini mengukur nilai tambah yang dihasilkan oleh suatu proses dibandingkan dengan nilai yang dikomsumsi untuk biaya modal dan tenaga kerja.

6. Keselamatan

Indikator ini mengukur kesehatan organisasi secara keseluruhan serta lingkungan kerja para pegawainya.

2.4 Teknologi Informasi

2.4.1 Pengertian Teknologi Informasi

Menurut Oxford (1995) dalam Amijaya (2010) Teknologi Informasi adalah studi atau penggunaan peralatan elektronik, terutama komputer untuk menyimpan, menganalisis dan mendistribusikan informasi dalam bentuk apapun.

Menurut Thompson et.al.(1991) pemanfaatan teknologi informasi merupakan manfaat yang diharapkan oleh pengguna sistem informasi dalam melaksanakan tugasnya atau perilaku dalam menggunakan teknologi pada saat melakukan pekerjaan.

Menurut Williams, Sawyer (2005:32) Teknologi Informasi merupakan sebuah bentuk umum yang menggambarkan setiap teknologi yang membantu, menghasilkan, memanipulasi, menyimpan, mengkomunikasikan dan menyampaikan informasi.

Menurut Martin et al (2002:1) teknologi informasi merupakan teknologi komputer yang digunakan untuk memproses dan menyimpan informasi serta teknologi komunikasi yang digunakan untuk mengirimkan informasi.

Teknologi informasi meliputi teknologi komputer (computing technology) dan teknologi komunikasi (communication technology) yang digunakan untuk memproses dan menyebarkan informasi baik itu yang bersifat finansial atau non finansial. Sehingga dapat dikatakan bahwa teknologi informasi adalah segala cara atau alat yang terintegrasi yang digunakan untuk menjaring, mengolah dan

mengirimkan atau menyajikan secara elektronik menjadi informasi dalam berbagai format yang bermanfaat bagi pemakainya (Rahmawati: 2008)

2.4.2 Indikator Teknologi Informasi

Teknologi Informasi adalah satu dari banyak alat yang digunakan untuk menghadapi perubahan. Proses perancangan, pengembangan, implementasi, dukungan atau manajemen system informasi berbasis komputer, khususnya aplikasi perangkat lunak dan perangkat keras computer. (Laudon, 2007:21).

1. Perangkat keras komputer (computer hardware)

Peralatan fisik yang digunakan untuk kegiatan input, pemrosesan dan output dalam sebuah sistem informasi. Komponen-komponennya adalah komputer dengan berbagai macam ukuran dan bentuk, berbagai macam peralatan input, output, penyimpanan dan peralatan telekomunikasi yang saling menghubungkan komputer.

2. Perangkat lunak computer (computer software)

Terdiri atas detail instruksi program yang mengawasi dan mengoordinasikan komponen peranti keras dalam sebuah sistem informasi.

3. Teknologi manajemen data (data management technology)

Peranti keras yang mengatur organisasi data pada media penyimpanan fisik.

4. Teknologi telekomunikasi dan jaringan (networking and telecommunications technology)

Perangkat fisik dan peranti lunak, menghubungkan berbagai macam peranti keras dan memindahkan data dari satu lokasi fisik ke lokasi lainnya. Perangkat komunikasi dan komputer dapat dihubungkan dalam jaringan untuk berbagi suara, data, gambar, bunyi, dan video.

Pemanfaatan teknologi informasi dalam audit semakin luas dan semakin banyak perkantoran akuntan publik yang menggunakan generalized audit software Karena semakin meningkatkan produktivitas dalam menjalankan pekerjaan audit dengan electronic working papers, sementara di pihak lain sistem informasi yang diterapkann klien dengan basis komputer memungkinkan pekerjaan audit dilaksanakan secara online, akibatnya manfaat audit yang diperoleh semakin cepat bagi yang membutuhkan informasi. (Gautama, 2010).

2.5 Audit Sistem Informasi

2.5.1 Pengertian Audit Sistem Informasi

Audit sistem informasi perlu dilakukan agar sebuah sistem mampu memenuhi syarat IT Governance. Audit sistem informasi adalah cara untuk melakukan pengujian terhadap sistem informasi yang ada di dalam organisasi untuk mengetahui apakah sistem informasi yang dimiliki telah sesuai dengan visi, misi, dan tujuan organisasi, menguji performa sistem informasi dan untuk mendeteksi risiko – risiko dan efek potensial yang mungkin timbul (Gondodiyoto Santoyo, 2007:474).

Menurut Weber (1999) yang dikutip oleh Gondodiyoto Santoyo (2007:165-167) tujuan teknologi informasi (audit objectives) lebih ditekankan pada beberapa aspek penting dalam pemeriksaan untuk menilai :

a) Apakah sistem komputerisasi suatu organisasi atau perusahaan dapat mendukung pengamanan asset (asset safeguarding).

b) Apakah sistem komputerisasi dapat mendukung pencapaian tujuan organisasi atau perusahaan (effectiveness system).

c) Apakah system komputerisasi tersebut sudah memanfaatkan sumber daya secara efisien (efficiency system).

d) Apakah terjamin konsistensi dan keakuratan datanya (data integrity).

Perkembangan teknologi informasi, perangkat lunak, sistem jaringan, dan komunikasi dalam pengolahan data berdampak pada perkembangan terhadap pendekatan audit yang dilakukan. Tiga pendekatan yang dilakukan oleh auditor menurut Weber (1999:11-13) dalam memeriksa laporan keuangan klien yang telah mempergunakan Sistem Informasi Akuntansi, yaitu :

1. Auditing Around The Computer

Pendekatan ini merupakan pendekatan yang mula – mula ditempuh oleh auditor. Dengan pendekatan ini komputer yang digunakan oleh perusahaan diperlakukan sebagai Black Box. Asumsi yang digunakan dalam pendekatan ini adalah bila sampel output dari suatu sistem ternyata benar berdasarkan masukan sistem tadi, maka pemrosesannya

tentunya dapat diandalkan. Dalam pemeriksaan ini, auditor melakukan di sekitar computer saja.

2. Auditing With The Computer

Pendekatan ini digunakan untuk mengotomatisasi banyak kegiatan audit. Auditor memanfaatkan komputer sebagai alat bantu dalam melakukan penulisan, perhitungan, perbandingan dan sebagainya. Pendekatan ini menggunakan perangkat lunak Generalized Audit Software, yaitu program audit yang berlaku umum untuk berbagai klien. 3. Auditing Through The Computer

Pendekatan ini lebih menekankan pada langkah pemrosesan serta pengedalian program yang dilakukan oleh sistem komputer. Pendekatan ini mengasumsikan bahwa jika program pemrosesan dirancang dengan baik dan memiliki aspek pengendalian yang memadai, maka kesalahan dan penyimpangan kemungkinan besar tidak terjadi. Pendekatan ini biasanya diterapkan pada sistem pengolahan data online yang tidak memberikan jejak audit yang memadai.

2.6 Pemahaman Good Governance

2.6.1 Pengertian Pemahaman Good Governance

Menurut Widyananda (2008) good governance adalah tata kelola yang baik pada suatu usaha yang dilandasi oleh etika profesional dalam berusaha/berkarya. Good Governance juga dimaksudkan sebagai suatu kemampuan manajerial untuk mengelola sumber daya dan urusan suatu negara dengan cara-cara terbuka, transparan, akuntabel, equitable, dan responsif terhadap kebutuhan masyarakat.

Menurut World Bank dalam Mardiasmo (2002:24) good governance merupakan suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip denokrasi dan pasar yang efisien, penghindaran terhadap kemungkinan salah alokasi dan investasi, dan pencegahan korupsi baik yang secara politik maupun administrative, menjalankan disiplin anggaran serta penciptaan legal dan political framework bagi tumbuhnya aktifitas usaha.

Dalam Trisnanigsih (2007:11) good governance merupakan tata kelola yang baik pada suatu usaha yang dilandasi oleh etika professional dalam berusaha/berkarya. Pemahaman good governance merupakan wujud penerimaan akan pentingnya suatu perangkat peraturan atau tata kelola yang baik untuk mengatur hubungan, fungsi, dan kepentingan berbagai pihak dalam urusan bisnis maupun pelayanan publik. Pemahaman atas good governance adalah untuk menciptakan keunggulan manajemen kinerja baik pada perusahaan bisnis manufaktur (good coorporate governance) ataupun perusahaan jasa, serta lembaga

pelayanan publik (good goverment governance). Pemahaman good governance merupakan wujud respek terhadap sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan produktivitas kinerja dan usaha.

Menurut UNDP (United Nations Development Programme) dalam Mardiasmo (2002:24) karakteristik good governance adalah sebagai berikut :

1. Participation (Partisipasi) : Keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya. Partisipasi tersebut dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif.

2. Rule of Law (Tegaknya Supremasi Hukum) : Kerangka hukum yang adil dan dilaksanakan tanpa pandang bulu.

3. Transparency (Transparansi) : Transparansi dibangun atas dasar kebebasan memperoleh informasi. Informasi tersebut berkaitan dengan kepentingan publik secara langsung dapat diperoleh mereka yang membutuhkan.

4. Responsiveness (Peduli pada Stakeholder) : Lembaga – lembaga publik harus cepat dan tanggap melayani stakeholder.

5. Concensus Orientation (Berorientasi pada Konsesus) : Berorientasi pada kepentingan masyarakat yang lebih luas.

6. Fairness (Kesetaraan) : Setiap masyarakat memiliki kesempatan yang sama untuk memperoleh kesejahteraan dan keadilan.

7. Efficiency dan Effectiveness (efektifitas dan efisiensi) : Pengelolaan sumber daya publik dilakukan secara berdaya guna (efisien) dan berhasil guna (efektif).

8. Accountabilty (akuntanbilitas) : Pertanggungjawaban kepada public atas setiap aktivitas yang dilakukan.

9. Strategic Vision (Visi Strategis) : Penyelenggara tata kelola harus memiliki visi jauh ke depan.

2.6.2 Indikator Pemahaman Good Governance

Adapun prinsip dasar konsep good governance pada organisasi yang telah diringkas menurut (Indonesian Institute of Corporate Governance, 2007) dalam Trisnaningsih (2007:11) meliputi :

1. Fairness (keadilan dan kesetaraan): auditor dalam memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa, harus bersikap independen dan menegakkan keadilan terhadap kepentingan klien, pemakai laporan keuangan, maupun terhadap kepentingan auditor itu sendiri. Prisip kewajaran menekankan pada adanya perlakuan dan jaminan hak – hak yang sama antara klien, pemakai laporan keuangan dan auditor. Praktik kewajaran juga mencakup adanya system hukum dan peraturan serta penegakannya yang jelas dan berlaku bagi semua pihak. Prinsip kewajaran ini dimaksudkan untuk mengatasi masalah yang timbul dari adanya hubungan kontrak antara auditor dan klien

karena diantara kedua pihak tersebut memiliki kepentingan yang berbeda. (Conflict of Interest).

2. Transparency (transparansi): Transparansi adalah keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi klien. Prinsip dasar transparansi berhubungan dengan kualitas informasi yang disajikan oleh auditor. Kepercayaan klien dan pemakai laporan keuangan akan sangat tergantung dengan kualitas informasi yang disampaikan oleh auditor. Oleh karena itu auditor dituntut untuk menyediakan informasi yang jelas, akurat, tepat waktu dan dapat dibandingkan dengan indikator – indikator yang sama. Prinsip transparansi ini menghendaki adanya keterbukaan dalam pengungkapan (Disclosure) informasi yang dimiliki klien.

3. Accountability (akuntabilitas): menjelaskan peran dan tanggung jawabnya dalam melaksanakan pemeriksaan dan kedisiplinan dalam melengkapi pekerjaan, juga pelaporan. Akuntanbilitas adalah kejelasan fungsi, pelaksanaan dan pertanggungjawaban auditor sehingga pengelolaan pekerjaan terlaksana secara efektif.

4. Responsibility (pertanggungjawaban): Pertanggungjawaban auditor sebagai pemeriksa laporan keuangan untuk mematuhi peraturan dan hukum yang berlaku serta pemenuhan terhadap kebutuhan – kebutuhan sosial. Pertanggungjawaban menekankan pada adanya system yang jelas untuk mengatur mekanisme pertanggungjawaban auditor kepada pihak

yang di audit dan pihak – pihak lain yang berkepentingan dan memastikan dipatuhinya prinsip akuntansi yang berlaku umum (PABU) dan berpedoman pada standar profesional akuntan publik selama menjalankan profesinya.

2.7 Kerangka Pemikiran

2.7.1 Pengaruh Penerapan Teknologi Informasi terhadap Kinerja Auditor Teknologi Informasi adalah satu dari banyak alat yang digunakan untuk menghadapi perubahan. Proses perancangan, pengembangan, implementasi, dukungan, atau manajemen sistem informasi berbasis komputer, khususnya aplikasi perangkat lunak dan perangkat keras komputer. (Loudon, 2007:21). Pemanfaatan teknologi informasi oleh para pemakai makin memudahkan dalam melakukan pekerjaannya.

Penerapan teknologi informasi oleh auditor akan memberikan kemudahan serta mempercepat proses penyelesaian pemeriksaan, dengan demikian akan memberikan manfaat dalam peningkatan kinerjanya. Penelitian yang dilakukan Sindik Widati (2008) menyatakan bahwa penerapan teknologi informasi tidak berpengaruh signifikan terhadap kinerja auditor. Sedangkan penelitian yang dilakukan Gautama dan Arfan (2010) membuktikan bahwa penerapan teknologi informasi secara parsial berpengaruh signifikan terhadap kinerja auditor, artinya peningkatan kinerja auditor dapat tercapai dengan adanya penerapan teknologi informasi. Penelitian Muknisa Elda (2014) membuktikan bahwa teknologi informasi bergaruh positif terhadap kinerja auditor. Uraian tersebut di atas dapat dirumuskan dalam hipotesis sebagai berikut :

H1 : Penerapan Teknologi Informasi berpengaruh terhadap Kinerja Auditor

2.7.2 Pengaruh Pemahaman Good Governance terhadap Kinerja Auditor Penerapan good governance dalam akuntan publik berarti membangun kultur, nilai-nilai serta etika bisnis yang melandasi pengembangan perilaku profesional akuntan. Diterapkannya good governance pada akuntan publik, diharapkan akan memberi arahan yang jelas pada perilaku kinerja auditor serta etika profesi pada organisasi akuntan publik. Upaya ini dimaksudkan agar kiprah maupun produk jasa yang dihasilkannya akan lebih aktual dan terpercaya, untuk mewujudkan kinerja yang lebih baik dan optimal. Seorang akuntan yang memahami good governance secara benar maka akan mempengaruhi perilaku profesional akuntan dalam berkarya dengan orientasi pada kinerja yang tinggi untuk mencapai tujuan akhir sebagaimana diharapkan oleh berbagai pihak (Trisnaningsih, 2007).

Berdasarkan uraian di atas bahwa seorang auditor yang memahami good governance dengan baik maka dia akan bekerja sesuai dengan aturan yang ada, sehingga kinerja auditor akan menjadi lebih baik. Penelitian yang dilakukan oleh Trisnaningsih (2007) menyatakan bahwa pemahaman good governance tidak berpengaruh lansung terhadap kinerja auditor. Sedangkan Penelitian E.Wati, dkk (2010) menyatakan bahwa berpengaruh positif dan signifikan terhadap kinerja auditor. Penelitian Wine Risnawaty (2014) pemahaman good governance berpengaruh positif terhadap kinerja auditor. Uraian tersebut di atas dapat dirumuskan dalam hipotesis sebagai berikut :

2.8 Penelitian Terdahulu

Untuk mengadakan penelitian, tidak terlepas dari penelitian yang dilakukan oleh peneliti terdahulu dengan tujuan untuk memperkuat hasil dari penelitian yang sedang dilakukan, selain itu juga bertujuan untuk membandingkan dengan penelitian yang dilakukan sebelumnya. Berikut ringkasan hasil penelitian terdahulu yang dilakukan oleh peneliti selama melakukan penelitian :

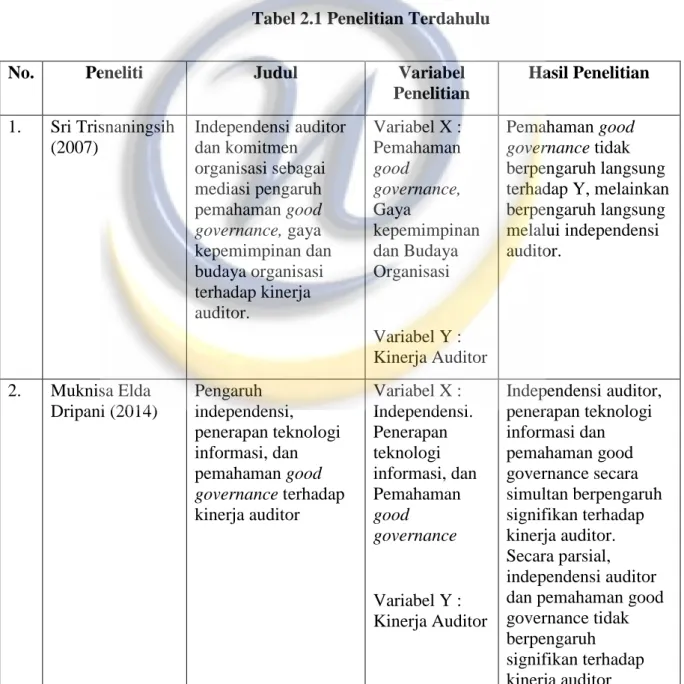

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Variabel

Penelitian Hasil Penelitian 1. Sri Trisnaningsih (2007) Independensi auditor dan komitmen organisasi sebagai mediasi pengaruh pemahaman good governance, gaya kepemimpinan dan budaya organisasi terhadap kinerja auditor. Variabel X : Pemahaman good governance, Gaya kepemimpinan dan Budaya Organisasi Variabel Y : Kinerja Auditor Pemahaman good governance tidak berpengaruh langsung terhadap Y, melainkan berpengaruh langsung melalui independensi auditor. 2. Muknisa Elda Dripani (2014) Pengaruh independensi, penerapan teknologi informasi, dan pemahaman good governance terhadap kinerja auditor Variabel X : Independensi. Penerapan teknologi informasi, dan Pemahaman good governance Variabel Y : Kinerja Auditor Independensi auditor, penerapan teknologi informasi dan pemahaman good governance secara simultan berpengaruh signifikan terhadap kinerja auditor. Secara parsial, independensi auditor dan pemahaman good governance tidak berpengaruh signifikan terhadap kinerja auditor

3. Wine Risnawaty (2014)

Pengaruh pemahaman good governance, gaya kepemimpinan, dan budaya organisasi terhadap kinerja auditor Variabel X : pemahaman good governance, gaya kepemimpinan, dan budaya organisasi Variabel Y : kinerja auditor Pemahaman good governance, gaya kepemimpinan, dan budaya organisasi berpengaruh signifikan terhadap kinerja auditor 4. Deby Triany, Hendra Gunawan dan Pupung Purnamasari (2016) Pengaruh pemanfaatan teknologi informasi dan kompleksitas tugas terhadap kinerja auditor Variabel X : pemanfaatan teknologi informasi dan kompleksitas tugas Variabel Y : kinerja auditor Pemanfaatan teknologi informasi dan kompleksitas tugas berpengaruh signifikan terhadap kinerja auditor 5. Elya Wati, Lismawati, Nila Aprila (2010) Pengaruh Independensi, Gaya Kepemimpinan, Komitmen Organisasi dan Pemahaman Good Governance terhadap Kinerja Auditor Variabel X : Independensi, Gaya Kepemimpinan, Komitmen Organisasi, dan Pemahaman Good Governance Variabel Y :Kinerja Auditor Independensi, Gaya Kepemimpinan, Komitmen Organisasi dan Pemahaman Good Governance berpengaruh positif terhadap Kinerja Auditor 6, Ibnu Gautama S dan M.Arfan (2010) Pengaruh Kepuasan Kerja, Profesinalisme dan Penerapan Teknologi Informasi terhadap Kinerja Auditor Variabel X : Kepuasan Kerja, Profesinalisme, dan Penerapan Teknologi Informasi Variabel Y : Kinerja Auditor Pengaruh Kepuasan Kerja, Profesinalisme dan Penerapan Teknologi Informasi berpengaruh signifikan terhadap Kinerja Auditor

7. Rio Elmansyah (2012) Pengaruh Independensi, Komitmen Organisasi, Gaya Kepemimpinan dan Pemahaman Good Governance terhadap Kinerja Auditor Pemerintah Variabel X : Independensi, Komitmen Organisasi, Gaya Kepemimpinan, danPemahaman Good Governance Variabel Y : Kinerja Auditor Pemerintah Independensi, Komitmen Organisasi, Gaya Kepemimpinan dan Pemahaman Good Governance berpengaruh signifikan terhadap Kinerja Auditor Pemerintah 8. Sindik Widati (2008) Pengaruh faktor kesesuaian Tugas-Teknologi (Task-Technology FIT) dan pemanfaatan Teknologi Informasi terhadap kinerja Auditor Kantor Akuntan Publik Variabel X : faktor kesesuaian Tugas-Teknologi (Task-Technology FIT), dan pemanfaatan Teknologi Informasi Variabel Y : kinerja Auditor Kantor Akuntan Publik Faktor kesesuaian tugas - teknologi berpengaruh terhadap auditor kantor akuntan publik. pemanfaatan teknologi informasi tidak berpengaruh positif terhadap kinerja auditor 9. Elizabeth Hanna dan Friska Firnanti (2013) Faktor-Faktor yang Mempengaruhi Kinerja Auditor Variabel X : Struktur audit, konflik peran, pemahaman good governance, budaya organisasi dan gaya kepemimpinan. Variabel Y : Kinerja Auditor

Struktur audit, budaya organisasi dan gaya kepemimpinan berpengaruh terhadap kinerja auditor. Sedangkan konflik peran dan pemahaman good governance tidak mempengaruhi kinerja auditor

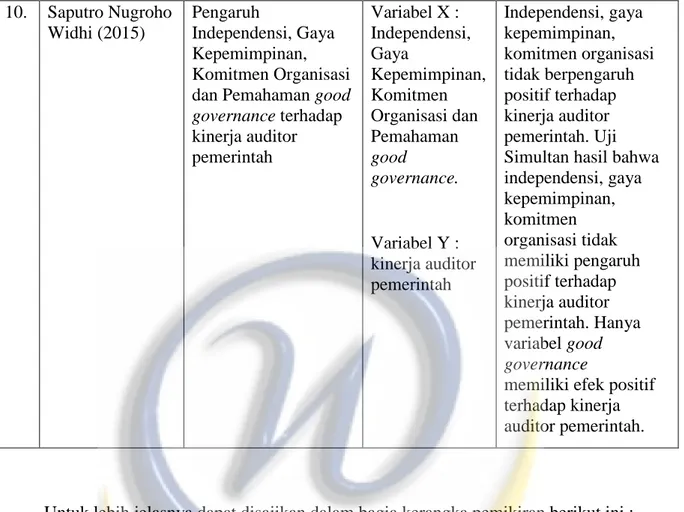

10. Saputro Nugroho Widhi (2015) Pengaruh Independensi, Gaya Kepemimpinan, Komitmen Organisasi dan Pemahaman good governance terhadap kinerja auditor pemerintah Variabel X : Independensi, Gaya Kepemimpinan, Komitmen Organisasi dan Pemahaman good governance. Variabel Y : kinerja auditor pemerintah Independensi, gaya kepemimpinan, komitmen organisasi tidak berpengaruh positif terhadap kinerja auditor pemerintah. Uji Simultan hasil bahwa independensi, gaya kepemimpinan, komitmen organisasi tidak memiliki pengaruh positif terhadap kinerja auditor pemerintah. Hanya variabel good governance

memiliki efek positif terhadap kinerja auditor pemerintah.

Untuk lebih jelasnya dapat disajikan dalam bagia kerangka pemikiran berikut ini :

Keterangan : = Secara simultan = Secara Parsial

Gambar 2.1 Bagan Kerangka Pemikiran Penerapan Teknologi

informasi (X1)

Kinerja Auditor (Y) Pemahaman good

2.9 Hipotesis Penelitian

Hipotesis disampaikan untuk dapat mengarahkan hasil penelitian.

Hipotesis ini akan diuji kebenarannya dan hasil pengujian ini akan dapat dipakai sebagai masukan dalam mengevaluasi kinerja auditor. Hipotesis dari penelitian ini dapat diuraikan sebagai berikut :

H1 : Penerapan teknologi informasi berpengaruh siginifikan terhadap kinerja auditor.

H2 : Pemahaman good governance berpengaruh signifikan terhadap kinerja auditor.

H3 : Penerapan teknologi informasi dan pemahaman good governance berpengaruh signifikan terhadap kinerja auditor.