Laporan Keuangan Konsolidasi

30 September 2011 (Tidak Diaudit) dan 31 Desember

2010 (Diaudit) dan Periode Sembilan Bulan Yang

Berakhir pada tanggal 30 September 2011 dan 2010

(Tidak Diaudit)

PT JAKARTA SETIABUDI INTERNASIONAL Tbk.

DAN ANAK PERUSAHAAN

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN Laporan Keuangan Konsolidasi

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan Periode Sembilan Bulan Yang Berakhir Periode yang berakhir pada tanggal

30 September 2011 dan 2010 (Tidak Diaudit)

Daftar Isi

Halaman Laporan Posisi Keuangan (Neraca) Konsolidasi... 1-3

Laporan Laba Rugi Komprehensif Konsolidasi ... 4

Laporan Perubahan Ekuitas Konsolidasi ... 5 Laporan Arus Kas Konsolidasi ... 6 Catatan atas Laporan Keuangan Konsolidasi ... 7-65

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI

30 September 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009 (Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Catatan 30 September 2011 31 Desember 2010 31 Desember 2009

ASET

ASET LANCAR

2c,2d,2f,

Kas dan setara kas 2t,3,4,19 483.735.788.820 402.396.599.863 389.088.419.459 Deposito yang dibatasi

penggunaannya 2c,2d,2t,3,5,34 14.020.321.169 22.014.390.680 20.075.656.913 Piutang usaha - setelah

dikurangi cadangan kerugian penurunan nilai sebesar Rp 1.617.810.574 (31 Desember 2010 : Rp1.611.587.808,

31 Desember 2009 : 2c,2e,2t,3,

Rp1.639.919.811) 6,19 162.819.801.362 129.856.221.768 102.546.627.714 Piutang lain-lain 2c,2e,2t,3 4.240.527.678 9.108.822.030 10.477.883.956 Persediaan 2g, 7,12 15.247.012.906 14.798.596.741 5.323.463.726 Pajak dibayar dimuka 2o,8 31.710.665.069 5.072.329.581 13.301.853.816 Biaya dibayar dimuka dan

uang muka 2f,2h,34 72.529.546.902 36.592.405.805 47.525.541.715

TOTAL ASET LANCAR 784.303.663.906 619.839.366.468 588.339.447.299

ASET TIDAK LANCAR

Piutang kepada pihak yang mempunyai hubungan

istimewa 2f - - 1.954.413.400

Aset pajak tangguhan, bersih 2o,32 974.672.072 974.672.072 8.720.920.074 Investasi pada perusahaan asosiasi 2i,10 3.899.400.769 2.910.873.840 3.366.090.289 2j,2r,11,12

Aset real estat 19,34,35 435.587.465.949 438.534.081.009 478.767.660.161 Aset tetap - setelah dikurangi

akumulasi penyusutan sebesar Rp 1.276.994.730.514 (31 Desember 2010: Rp1.212.672.559.613, 31 Desember 2009: 2k,2q,2r, Rp1.111.928.122.149) 12,19,34 1.271.912.925.504 1.320.106.254.868 1.408.923.710.875 Beban tangguhan, bersih 2l,13 12.439.459.749 13.535.390.157 14.450.238.882 Goodwill, bersih 2b,2r,14 - 615.548.235 1.107.986.824 Aset tidak lancar lainnya 2k,2r,12 3.187.012.080 83.616.683.871 92.580.023.587

TOTAL ASET TIDAK LANCAR 1.728.000.936.123 1.860.293.504.052 2.009.871.044.092

TOTAL ASET 2.512.304.600.029 2.480.132.870.520 2.598.210.491.391

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI

30 September 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009 (Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Catatan 30 September 2011 31 Desember 2010 31 Desember 2009

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

Pinjaman jangka pendek 2c,2t,3,

12,19,40 68.133.000.000 70.129.800.000 46.060.000.000 Hutang usaha 2c,2t,3,15,40 17.798.507.447 24.352.704.931 30.486.686.185 Hutang lain-lain 2c,2t,3,40 49.397.660.027 50.431.698.231 29.780.043.006 Hutang pajak 2o,16 17.506.355.563 22.900.965.562 46.328.172.544 2c,2n,2t,3,

Biaya yang masih harus dibayar 17,34,40 59.522.792.896 57.324.430.430 82.650.213.329 Pinjaman jangka panjang dan

lainnya yang jatuh tempo dalam waktu satu tahun: Jaminan dan uang muka

diterima 2c,2n,18 59.749.360.781 40.783.716.547 57.501.697.098 Kreditur dalam negeri 2c,2f,2t,3,4

dan luar negeri 6,11,12,19,40 28.064.608.690 307.576.622.364 343.027.638.271 Pendapatan yang ditangguhkan 2n,20 56.273.361.071 59.753.203.449 57.432.207.221

Total liabilitas jangka pendek 356.445.646.475 633.253.141.514 693.266.657.654

LIABILITAS JANGKA PANJANG

Hutang kepada pihak yang 2c,2f,2t,

mempunyai hubungan istimewa 3,9,40 17.396.602.000 17.575.034.000 17.860.107.000 Liabilitas pajak tangguhan, bersih 2o,32 15.161.233.892 15.161.233.892 19.112.939.402 Liabilitas diestimasi atas

pembangunan prasarana

dan fasilitas umum 2n,21,34 10.152.630.594 10.152.630.594 13.457.183.274 Pinjaman jangka panjang dan

lainnya setelah dikurangi bagian yang jatuh tempo dalam waktu satu tahun:

Jaminan dan uang muka

diterima 2c,2n,18 18.812.650.483 21.029.251.329 18.141.551.972 Kreditur dalam negeri dan 2c,2f,2t,3,4

luar negeri 6,11,12,19,40 457.784.371.887 272.758.669.933 398.869.263.469 Pendapatan yang ditangguhkan 2n,20 8.470.730.539 6.612.797.033 6.135.095.139 Hutang dana pensiun 2m,22,38 147.225.780 120.119.478 911.348.996 Estimasi atas manfaat karyawan 2m,38 58.095.507.829 51.154.726.000 45.487.957.000

Total Liabilitas jangka panjang 586.020.953.004 394.564.462.259 519.975.446.252

TOTAL LIABILITAS 942.466.599.479 1.027.817.603.773 1.213.242.103.906

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI

30 September 2011 (Tidak Diaudit), 31 Desember 2010 (Diaudit) dan 31 Desember 2009 (Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Catatan 30 September 2011 31 Desember 2010 31 Desember 2009

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk Modal saham - nilai nominal Rp500

per saham

Modal dasar - 3.430.400.000 saham

Modal ditempatkan dan disetor

penuh - 2.318.736.000 saham 1b, 24 1.159.368.000.000 1.159.368.000.000 1.159.368.000.000 Agio saham 25 14.316.365.733 14.316.365.733 14.316.365.733 Selisih transaksi perubahan ekuitas

anak perusahaan 2b,26 19.791.580.510 19.791.580.510 19.791.580.510 Selisih nilai transaksi restrukturisasi

entitas sepengendali 2b,27,34 (379.586.157.144) (379.586.157.144 ) (350.155.169.351 ) Saldo laba

Ditentukan penggunaannya 33 2.600.000.000 1.600.000.000 600.000.000 Belum ditentukan penggunaannya 33 396.841.241.743 310.048.034.748 213.423.540.084

1.213.331.030.842 1.125.537.823.847 1.057.344.316.976 Kepentingan nonpengendali 2b,23 356.506.969.708 326.777.442.900 327.624.070.509 TOTAL EKUITAS 1.569.838.000.550 1.452.315.266.747 1.384.968.387.485

TOTAL LIABILITAS DAN EKUITAS 2.512.304.600.029 2.480.132.870.520 2.598.210.491.391

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASI

Periode sembilan bulan yang berakhir pada tanggal-tanggal 30 September 2011 dan 2010 (Tidak Diaudit)

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Catatan 30 September 2011 30 September 2010

Penjualan dan pendapatan usaha 2n,2q,28,36 739.090.910.965 716.614.688.146

Beb an pokok penjualan dan

beban langsung 2f,2n,29,34 218.506.727.089 221.268.160.621 Laba kotor 36 520.584.183.876 495.346.527.525 Beban usaha 2k,2l,2m,2n,30,34 338.109.175.330 323.326.167.744 Laba usaha 36 182.475.008.546 172.020.359.781 Pendapatan/(beban) 2c,2f,2i,2k lain-lain, bersih 9,10,12,31,36 (2.207.231.648) (25.650.161.985)

Laba sebelum pajak 36 180.267.776.898 146.370.197.796

Beban Pajak 2o,32 (27.115.155.095) (16.025.969.187)

Laba periode berjalan 153.152.621.803 130.344.228.609

Pendapatan komprehensif lain - -

Jumlah Laba komprehensif

tahun berjalan 153.152.621.803 130.344.228.609

Laba yang diatribusikan kepada :

Pemilik Entitas Induk 106.343.094.995 87.750.872.538

Kepentingan nonpengendali 2b,23 46.809.526.808 42.593.356.071

153.152.621.803 130.344.228.609

Jumlah Laba komprehensif yang

diatribusikan kepada :

Pemilik Entitas Induk 106.343.094.995 87.750.872.538

Kepentingan nonpengendali 46.809.526.808 42.593.356.071

153.152.621.803 130.344.228.609

Laba per saham dasar 2p,39 46 38

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

Periode sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Selisih

transaksi Selisih

perubahan transaksi Saldo laba

ekuitas restrukturisasi

Modal Agio anak entitas Telah ditentukan Belum ditentukan Kepentingan Total

saham saham perusahaan sepengendali penggunannya penggunaannya nonpengendali ekuitas

Saldo per 1 Januari 2011 1.159.368.000.000 14.316.365.733 19.791.580.510 (379.586.157.144) 1.600.000.000 310.048.034.748 326.777.442.900 1.452.315.266.747

Pembagian dividen - - - (18.549.888.000) (17.080.000.000) (35.629.888.000)

Pencadangan umum - - - - 1.000.000.000 (1.000.000.000) - -

Jumlah Laba rugi komprehensif periode 1 Januari -

30 September 2011 - - - 106.343.094.995 46.809.526.808 153.152.621.803

Saldo per 30 September 2011 1.159.368.000.000 14.316.365.733 19.791.580.510 (379.586.157.144) 2.600.000.000 396.841.241.743 356.506.969.708 1.569.838.000.550

Selisih

transaksi Selisih

perubahan transaksi Saldo laba

ekuitas restrukturisasi

Modal Agio anak entitas Telah ditentukan Belum ditentukan Kepentingan Total

saham saham perusahaan sepengendali penggunannya penggunaannya nonpengendali ekuitas

Saldo per 1 Januari 2010 1.159.368.000.000 14.316.365.733 19.791.580.510 (350.155.169.351) 600.000.000 213.423.540.084 327.624.070.509 1.384.968.387.485

Pembagian dividen - - - (13.912.416.000) (1.953.413.400) (15.865.829.400)

Pencadangan umum - - - - 1.000.000.000 (1.000.000.000) - -

Jumlah Laba rugi komprehensif periode 1 Januari -

30 September 2010 - - - 87.750.872.538 42.593.356.071 130.344.228.609

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN LAPORAN ARUS KAS KONSOLIDASI

Periode Sembilan bulan yang berakhir pada tanggal-tanggal 30 September 2011 dan 2010 (Tidak Diaudit)

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

30 September 2011 30 September 2010

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 886.347.866.449 906.515.155.943

Pembayaran kas kepada:

Pemasok dan pihak ketiga (445.251.999.996) (437.020.765.594)

Direksi dan karyawan (152.809.962.117) (154.886.700.287)

Kas yang dihasilkan dari operasi 288.285.904.336 314.607.690.062

Pendapatan bunga 10.838.590.557 7.917.833.922

Pembayaran bunga (31.974.729.472) (41.033.498.631)

Pembayaran pajak pembangunan daerah (65.849.173.509) (63.624.797.351)

Pembayaran pajak penghasilan dan

pajak lain-lain (94.055.952.612) (103.197.412.130)

Kas bersih diperoleh dari (digunakan

untuk) aktivitas operasi 107.244.639.300 114.669.815.872

ARUS KAS DARI AKTIVITAS INVESTASI

Penjualan aset tetap 102.957.145.412 577.713.250

Penurunan (kenaikan) bersih deposito

yang dibatasi penggunannya 7.994.069.511 (2.356.630.837)

Penambahan aset tetap (15.439.478.472) (20.938.945.983)

Kenaikan aset lainnya - (130.266.000)

Kas bersih diperoleh dari (digunakan untuk)

aktivitas investasi 95.511.736.451 (22.848.129.570)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan (pembayaran)

hutang kepada kreditur dalam dan luar negeri (82.752.573.541) (120.535.744.030)

Pembayaran dividen (36.068.726.783) (13.912.251.000)

Kas bersih diperoleh dari (digunakan untuk)

aktivitas pendanaan (118.821.300.324) (134.447.995.030) KENAIKAN (PENURUNAN) BERSIH

KAS DAN SETARA KAS 83.935.075.427 (42.626.308.728)

PENGARUH PERUBAHAN KURS

KAS DAN SETARA KAS (2.595.886.470) (5.526.243.000)

SALDO KAS DAN SETARA KAS AWAL TAHUN 402.396.599.863 389.088.419.459

SALDO KAS DAN SETARA KAS AKHIR TAHUN 483.735.788.820 340.935.867.731

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

1. UMUM

a. Pendirian Perusahaan

PT Jakarta Setiabudi Internasional Tbk. (Perusahaan) didirikan di Republik Indonesia dalam rangka undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 juncto Undang-undang No. 12 tahun 1970 berdasarkan Akta Pendirian No. 4 tanggal 2 Juli 1975 dari Notaris Imas Fatimah, S.H., sebagaimana diubah dengan Akta Perubahan No. 15 tanggal 11 September 1975, dari notaris yang sama. Akta pendirian beserta perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. Y.A.5/126/17 tanggal 15 Maret 1976 dan diumumkan dalam Berita Negara Republik Indonesia No. 23 tanggal 19 Maret 1976, Tambahan No. 204. Anggaran Dasar Perusahaan telah mengalami perubahan dari waktu ke waktu, terakhir dengan Akta Notaris No. 29 tanggal 28 April 2011 dari Notaris M. Nova Faisal, SH., M. Kn , mengenai perubahan Direksi Perusahaan. Perubahan tersebut telah diterima dan dicatat dalam database sistem administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-AH.01.10-16175 tanggal 27 Mei 2011.

Perusahaan berdomisili di Jakarta Selatan dengan kantor pusatnya beralamat di Setiabudi Building 2, Jalan H.R. Rasuna Said, Jakarta.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang pemilikan, pengelolaan, penyewaan dan penjualan perkantoran, perhotelan, rumah bandar, perumahan, pusat perbelanjaan, apartemen, baik dilakukan sendiri maupun bekerjasama dengan pihak lain. Perusahaan mulai melakukan kegiatan komersial sejak tahun 1977.

Jumlah karyawan Perusahaan pada tanggal 30 September 2011 sebanyak 338 karyawan (2010 : 362 karyawan).

Perusahaan dan Anak Perusahaan memiliki aset yang disewakan, mengelola proyek dan hotel yang berlokasi di Jakarta, yaitu Setiabudi One, Setiabudi Building 2, Setiabudi Atrium, Setiabudi Residences, Hotel dan Pusat Perbelanjaan Formule 1 Menteng, Hotel dan Pusat Perbelanjaan Formule 1 Cikini, Hotel Mercure Convention Center, perumahan Taman Permata Buana, Puri Botanical Residence, Menara Cakrawala dan rumah bandar Tamanpuri Setiabudi (tutup operasi bulan Maret 2011 (Catatan 34)), di Bali yaitu pusat perbelanjaan Bali Collection, Hotel Mercure Resort Sanur, Hotel Bali Hyatt, Hotel Grand Hyatt Bali, dan di Yogyakarta yaitu Hotel Hyatt Regency Yogyakarta dan Hyarta Residence.

Perusahaan juga memiliki sebidang tanah kosong di kawasan Mega Kuningan dan Karbela Setiabudi.

b. Penawaran umum efek Perusahaan

Pada tanggal 12 Desember 1997, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (BAPEPAM) dengan suratnya No. F-2866/PM/1997 untuk melakukan penawaran umum atas saham perdana Perusahaan sejumlah 50.000.000 saham kepada masyarakat. Pada tanggal 12 Januari 1998, saham tersebut telah dicatatkan pada Bursa Efek Indonesia bersama-sama dengan 486.000.000 saham pendiri, atau keseluruhannya 536.000.000 saham.

Pada tanggal 14 November 2002, Perusahaan memperoleh pernyataan efektif dari Ketua BAPEPAM dengan suratnya No. S-2460/PM/2002 untuk melakukan Penawaran Umum Terbatas I dalam rangka Hak Memesan Efek Terlebih Dahulu (rights issue) dengan jumlah keseluruhan

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

sebanyak 1.782.736.000 saham. Perusahaan mencatatkan saham-saham tersebut pada Bursa Efek Indonesia pada tanggal 11 Desember 2002.

1. UMUM (lanjutan) c. Anak Perusahaan

Perusahaan memiliki investasi saham pada Anak Perusahaan, baik langsung maupun tidak langsung, sebagai berikut:

Jumlah aset

sebelum eliminasi

Persentase Tahun (dalam jutaan Rupiah)

pemilikan operasi

Anak Perusahaan Domisili Jenis usaha efektif komersial 30 Sep 2011 31 Des 2010

PT Puri Prima Development (PPD) Jakarta Properti 99,99% *) 36.910 35.632

PT Hotel Investama Realty (HIR) dan Anak Perusahaan (PT Bangun Hotel Nusantara atau BHN *) dan PT Bumi Kelola

Selaras atau BKS *)) Jakarta Perhotelan 99,97% *) 5.265 3.029

PT Hotel Cikini Realty (HCR) Jakarta Perhotelan dan 99,58% 2008 52.160 53.377

penyewaan pusat

perbelanjaan

PT Permata Hijau (PH) Jakarta Real estat 79,80% 1970 66.400 63.787

PT Metropolitan Realty International (MRI) Jakarta Perhotelan 75,00% 1971 62.740 70.658

dan Anak Perusahaan (PT Hotel Pekalongan Realty atau HPR *)

PT Bali Nusadewata Village (BNV) Bali Penyewaan pusat 75,00% 1992 89.120 89.966

perbelanjaan

PT Skyline Building (SB) Jakarta Gedung perkantoran 65,00% 1976 88.746 84.141

dan rumah bandar

PT Wynncor Bali (WB) Bali Perhotelan 60,00% 1973 467.046 483.728

PT Antilope Madju (AM) dan Anak Jakarta Real estat 60,00% 1980 896.824 890.459

Perusahaan/and Subsidiary dan dan perhotelan (PT Copylas Indonesia - Yogyakarta

Catatan 23) *) Belum aktif

Berdasarkan Pernyataan Keputusan Rapat Para Pemegang Saham HCR pada tanggal 8 Maret 2010 yang diaktakan dalam Akta No. 18 dari Notaris Mala Mukti, S.H., LL.M, HCR meningkatkan modal ditempatkan dan disetor dari Rp12.625.000.000 menjadi Rp29.325.000.000. Peningkatan modal disetor tersebut diambil penuh oleh Perusahaan, sehingga persentase kepemilikan Perusahaan meningkat dari 99,02% pada tahun 2009 menjadi 99,58% pada tahun 2010.

Berdasarkan Akta No. 8 tanggal 3 Agustus 2010 dari Notaris Mala Mukti, S.H., LL.M, Perusahaan mendirikan PT Puri Prima Development (PPD) dimana Perusahaan memesan dan menyetor modal saham sebesar Rp34.999.000.000 yang mencerminkan kepemilikan sebesar 99,99% di PPD. Entitas baru ini akan bergerak dalam bidang pengembangan usaha properti.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

1. UMUM (lanjutan)

Berdasarkan Akta No. 12 tanggal 5 November 2010 dari Notaris Mala Mukti, S.H., LL.M, Perusahaan dan AM, Anak Perusahaan, mendirikan PT Hotel Investama Realty (HIR) dimana Perusahaan dan AM masing-masing memesan dan menyetor modal saham sebesar Rp3.499.000.000 dan Rp1.000.000, yang mencerminkan kepemilikan sebesar 99,97% dan 0,03% di HIR. Entitas baru ini akan bergerak dalam bidang perhotelan.

Berdasarkan Pernyataan Keputusan Rapat Para Pemegang Saham HIR pada tanggal 22 Maret 2011 yang diaktakan dalam Akta No. 54 dari Notaris Mala Mukti, S.H., LL.M, HIR meningkatkan modal ditempatkan dan disetor dari Rp3.500.000.000 menjadi Rp6.500.000.000. Peningkatan modal disetor tersebut diambil oleh Perusahaan dan AM secara proporsional.

Sampai dengan tanggal 30 September 2011, HPR, PPD, BHN, BKS dan HIR belum aktif. Penggabungan usaha

Berdasarkan Akta No. 54 dan 56, keduanya tanggal 13 Mei 2003 dari Notaris Aulia Taufani, S.H., notaris pengganti dari Sutjipto, S.H., Tuan Jan Darmadi menghibahkan 4.339 sahamnya di PT Graha Menteng Indah (GMI) dan 1 saham di PT Industri Perhotelan Surya Beach (IPSB), Anak Perusahaan, kepada Perusahaan. Dengan hibah saham tersebut, Perusahaan memiliki 100% kepemilikan dalam GMI dan IPSB. Pada bulan Juni 2003, GMI dan IPSB bergabung (merger) ke dalam Perusahaan dengan menggunakan nilai buku kedua perusahaan dan metode penyatuan kepemilikan (pooling-of-interests).

Dengan demikian, GMI dan IPSB bubar demi hukum tanpa likuidasi sedangkan Perusahaan tetap berdiri sebagai badan hukum yang mengambil alih semua aktivitas, kegiatan usaha, operasi usaha, aset, kewajiban, tagihan dan karyawan-karyawan GMI dan IPSB (Catatan 14). Penggabungan usaha berlaku efektif sejak tanggal 30 Juni 2003 dan dilaporkan pada atau disetujui oleh pemegang saham Perusahaan, BAPEPAM, Menteri Kehakiman dan Hak Asasi Manusia, Direktorat Jenderal Pajak dan kreditur bank yang relevan.

Kuasi reorganisasi PT Antilope Madju

Sesuai dengan Pernyataan Keputusan Rapat Pemegang Saham atas Perubahan Anggaran Dasar PT Antilope Madju (AM), Anak Perusahaan, yang diadakan pada tanggal 9 Mei 2003 dan dimuat di dalam Akta No. 53 tanggal 13 Mei 2003 dari Notaris Aulia Taufani, S.H., notaris pengganti dari Sutjipto, S.H., para pemegang saham AM menyetujui, antara lain, pelaksanaan kuasi-reorganisasi AM. Dalam pelaksanaan kuasi-kuasi-reorganisasi tersebut, AM melakukan, antara lain, penilaian kembali aset tetap dan penurunan nilai nominal saham dari semula Rp500 per saham menjadi Rp425 per saham.

Penilaian kembali aset tetap telah dilakukan pada tanggal 1 Januari 2003 dan telah memperoleh persetujuan dari Direktorat Jenderal Pajak melalui Surat Keputusan No. KEP-218/WPJ.04/2003 tanggal 8 Mei 2003 dengan selisih penilaian kembali aset tetap sebesar Rp162.229.742.157. Saldo defisit sebesar Rp214.305.906.887 telah dihapus ke selisih penilaian kembali aset tetap sebesar Rp162.229.742.157 dan agio saham sebesar Rp52.076.164.730. Tidak terdapat perubahan saldo ekuitas AM pada tanggal 1 Januari 2003 sebelum dan sesudah kuasi reorganisasi, kecuali adanya peningkatan ekuitas akibat penilaian kembali aset tetap di atas. Kuasi reorganisasi di atas telah dilaporkan oleh manajemen Perusahaan kepada BAPEPAM melalui surat No. 16/JSI/Bppm/V/2003 tanggal 20 Mei 2003.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

1. UMUM (lanjutan)

d. Dewan Komisaris dan Direksi

Berdasarkan Akta No.142 tanggal 16 Juni 2009 dari Aulia Taufani, S.H., notaris pengganti Sutjipto, S.H.,M.Kn., susunan komisaris Perusahaan efektif dari tanggal 30 Juni 2009 sampai dengan tanggal 30 Juni 2012 adalah sebagai berikut:

Presiden Komisaris : Mohamad Nasrudin Sumintapura*

Komisaris : Paul Wirawan Karmadi

Fred Perry Martono

Komisaris Independen : Hussein Kartasasmita

Fransiscus Xaverius Gunawan Tenggaraharja

*Telah meninggal dunia pada tanggal 4 Mei 2011 dan saat ini jabatan Presiden Komisaris lowong

Berdasarkan Akta No.29 tanggal 28 April 2011 dari M. Nova Faisal, SH., M.Kn, susunan direksi Perusahaan efektif dari tanggal 28 April 2011 sampai dengan tanggal 30 Juni 2012 adalah sebagai berikut:

Presiden Direktur : Jefri Darmadi

Wakil Presiden Direktur : Purwo Hari Prawiro

Direktur : Lim Merry

Masaaki Tajima

Lie Erfurt Chandra Putra Asali

Margiman

Dewan Komisaris juga telah menetapkan susunan anggota Komite Audit Perusahaan terhitung sejak tanggal 1 Juli 2009 sampai dengan tanggal 30 Juni 2012 adalah sebagai berikut:

Ketua : Hussein Kartasasmita

Anggota : Aat Sugandiat

Maruhum Silaen

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING a. Dasar penyajian laporan keuangan konsolidasi

Laporan keuangan konsolidasi ini telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK), peraturan BAPEPAM-LK dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik yang ditetapkan oleh BAPEPAM-LK bagi perusahaan yang bergerak pada industri perhotelan yang menawarkan sahamnya kepada masyarakat. Prinsip-prinsip akuntansi yang signifikan tersebut telah diterapkan secara konsisten dalam penyusunan laporan keuangan konsolidasi.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah.

Laporan keuangan konsolidasi disusun berdasarkan konsep akrual dan diukur dengan konsep biaya historis, kecuali untuk beberapa akun tertentu yang disusun berdasarkan pengukuran sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Laporan arus kas konsolidasi menyajikan penerimaan dan pembayaran kas dan setara kas yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan menggunakan metode langsung (direct method).

Dalam posisi keuangan (neraca) konsolidasi , akun aset disajikan dengan klasifikasi lancar dan tidak lancar (classified) dan liabilitas disajikan dengan klasifikasi jangka pendek dan jangka panjang sedangkan laporan laba rugi komprehensif konsolidasi disajikan secara multiple steps setelah mempertimbangkan jenis usaha Perusahaan dan Anak Perusahaan secara terkonsolidasi.

b. Prinsip konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan Anak Perusahaan dengan pemilikan lebih dari 50%, baik langsung maupun tidak langsung, kecuali Anak Perusahaan yang pengendaliannya bersifat sementara atau terdapat pembatasan jangka panjang yang mempengaruhi kemampuan Anak Perusahaan untuk memindahkan dananya kepada Perusahaan, jika ada.

Saldo dan transaksi termasuk keuntungan atau kerugian yang belum direalisasi atas transaksi antar perusahaan, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Anak Perusahaan sebagai satu kesatuan usaha.

Selisih lebih antara biaya perolehan dan bagian Perusahaan atas nilai wajar aset dan kewajiban Anak Perusahaan yang diperoleh dari pihak tidak sepengendali diakui sebagai goodwill sedangkan selisih lebih antara bagian kepemilikan Perusahaan atas nilai wajar dengan nilai buku dari Anak Perusahaan dialokasikan secara proporsional ke aset non-moneter Anak Perusahaan dan keduanya diamortisasi dengan menggunakan metode penyusutan garis lurus (straight-line

method) selama 5-15 tahun, dengan pertimbangan bahwa estimasi masa manfaat dari aset

utama yang diperoleh Perusahaan atau Anak Perusahaan dari investasi yang dilakukan tidak melebihi 15 (lima belas) tahun atau pada saat realisasi dari aset melalui kegiatan penjualan. Kepentingan non pengendali merupakan porsi laba atau rugi dan aset bersih yang tidak dimiliki oleh grup dan disajikan terpisah dalam laporan laba rugi komprehensif dan disajikan di ekuitas dalam laporan posisi keuangan konsolidasi, terpisah dari ekuitas pemilik entitas induk. Laba atau rugi dan setiap komponen pendapatan komprehensif lain diatribusikan pada pemilik entitas induk dan pada kepentingan nonpengendali. Seluruh laba rugi komprehensif diatribusikan pada pemilik entitas induk dan pada kepentingan nonpengendali bahkan jika hal ini mengakibatkan kepentingan nonpengendali mempunyai saldo defisit.

Pada tahun 1997, Perusahaan mengadakan penggabungan usaha dengan PT Multirizki Sejati, PT Dharmindo Alamindah dan PT Saranaria Djaya, dan mengakuisisi PT Permata Hijau, PT Industri Perhotelan Surya Beach dan PT Bali Nusadewata Village. Transaksi penggabungan usaha dan akuisisi tersebut, kecuali akuisisi atas PT Industri Perhotelan Surya Beach, merupakan transaksi restrukturisasi antara entitas sepengendali, yang perlakuan akuntansinya adalah seperti akuntansi penggabungan usaha berdasarkan metode penyatuan kepemilikan. Selisih antara nilai perolehan penyertaan saham dengan nilai buku Anak Perusahaan dari transaksi restrukturisasi antara entitas sepengendali dicatat pada akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” dan dilaporkan sebagai bagian dari Ekuitas pada Neraca Konsolidasi.

Berdasarkan PSAK 38 (Revisi 2004), “Akuntansi Restrukturisasi Entitas Sepengendali”, pengalihan aset, kewajiban, saham dan instrumen kepemilikan lainnya di antara entitas sepengendali tidak menimbulkan laba atau rugi bagi seluruh kelompok perusahaan maupun entitas individual dalam kelompok perusahaan tersebut. Karena transaksi restrukturisasi entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi pemilikan atas aset, kewajiban, saham atau instrumen kepemilikan lainnya yang dipertukarkan, maka aset maupun kewajiban

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

yang pemilikannya dialihkan harus dicatat sesuai nilai buku seperti penggabungan usaha berdasarkan metode penyatuan kepemilikan (pooling-of-interests). Dalam menerapkan metode penyatuan kepemilikan, unsur-unsur laporan keuangan dari perusahaan yang direstrukturisasi untuk periode terjadinya restrukturisasi tersebut dan untuk periode perbandingan yang disajikan, harus disajikan sedemikian rupa seolah-olah restrukturisasi telah terjadi sejak awal periode laporan keuangan yang disajikan.

Sesuai dengan PSAK 40, “Akuntansi Perubahan Ekuitas Anak Perusahaan/ Perusahaan Asosiasi”, apabila nilai ekuitas Anak Perusahaan yang menjadi bagian Perusahaan sesudah transaksi perubahan ekuitas Anak Perusahaan berbeda dengan nilai ekuitas Anak Perusahaan yang menjadi bagian Perusahaan sebelum transaksi perubahan ekuitas Anak Perusahaan, yang bukan berasal dari transaksi antara Perusahaan dan Anak Perusahaan yang terkait, maka perbedaan tersebut oleh Perusahaan diakui sebagai akun “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan” yang disajikan sebagai bagian dari Ekuitas pada Neraca Konsolidasi.

c. Transaksi dan saldo dalam mata uang asing

Perusahaan dan Anak Perusahaan, menyelenggarakan catatan akuntansinya dalam mata uang Rupiah. Transaksi-transaksi dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing, dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs tengah Bank Indonesia yang berlaku pada tanggal tersebut. Laba atau rugi selisih kurs yang timbul akibat penjabaran tersebut dicatat pada Laporan Laba Rugi Komprehensif Konsolidasi tahun berjalan, kecuali yang dikapitalisasi sebagai bagian aset real estat (Catatan 2j) dan aset dalam penyelesaian (Catatan 2k).

Kurs yang digunakan untuk menjabarkan aset dan kewajiban moneter dalam mata uang asing ke dalam mata uang Rupiah pada tanggal 30 September 2011 dan dan 31 Desember 2010 adalah sebagai berikut:

Sep 2011 Des 2010

1 Dolar Amerika Serikat (US$)/Rupiah 8.735 8.991

d. Kas dan setara kas serta deposito yang dibatasi penggunaannya

Kas dan setara kas terdiri dari kas, bank dan semua investasi yang tidak dibatasi penggunaannya yang jatuh tempo dalam waktu 3 (tiga) bulan atau kurang sejak tanggal penempatannya dan yang tidak dijaminkan.

Deposito berjangka dengan pembatasan penggunaannya dikelompokkan sebagai deposito berjangka yang dibatasi penggunaannya.

e. Piutang dan cadangan kerugian penurunan nilai

Piutang dinyatakan sebesar jumlah nominal setelah dikurangi dengan cadangan kerugian penurunan nilai. Sebelum tahun 2010, cadangan kerugian penurunan nilai diestimasi berdasarkan penelaahan terhadap kolektibilitas masing-masing akun piutang pada akhir tahun. Mulai tahun 2010, nilai cadangan ditentukan berdasarkan kebijakan yang dijabarkan di Catatan 2t.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

f. Transaksi dengan pihak-pihak yang mempunyai hubungan istimewa

Perusahaan dan Anak Perusahaan mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan istimewa sebagaimana didefinisikan dalam PSAK 7, “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

Semua transaksi yang signifikan dengan pihak-pihak yang mempunyai hubungan istimewa telah diungkapkan dalam catatan atas laporan keuangan konsolidasi.

g. Persediaan

Persediaan hotel terdiri dari makanan, minuman serta keperluan hotel lainnya dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih. Persediaan hotel terdiri dari makanan, minuman serta keperluan hotel lainnya dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih.

Biaya perolehan makanan, minuman dan keperluan hotel lainnya ditentukan dengan metode rata-rata tertimbang atau rata-rata-rata-rata bergerak yang meliputi biaya-biaya yang terjadi untuk memperoleh persediaan tersebut sampai dengan ke lokasi dan kondisi yang sekarang.

Nilai bersih yang dapat direalisasikan adalah taksiran harga jual wajar setelah dikurangi dengan taksiran biaya untuk menyelesaikan dan menjual persediaan barang jadi yang dihasilkan.

Perusahaan dan Anak Perusahaan menetapkan penyisihan penurunan nilai pasar dan keusangan persediaan untuk menurunkan nilai persediaan ke nilai realisasi bersihnya berdasarkan penelaahan berkala atas nilai pasar dan kondisi fisik persediaan.

h. Biaya dibayar di muka

Biaya dibayar dimuka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode penyusutan garis lurus (straight-line method).

i. Investasi pada perusahaan asosiasi

Investasi saham dengan pemilikan 20% sampai dengan 50%, baik langsung maupun tidak langsung, dinyatakan dengan metode ekuitas dimana investasi dibukukan sebesar biaya perolehan, ditambah atau dikurangi dengan bagian laba atau rugi perusahaan asosiasi sejak perolehan sebesar persentase pemilikan dan dikurangi dengan dividen yang diterima. Nilai tercatat investasi dikurangi untuk mengakui penurunan nilai investasi yang bersifat permanen, yang ditentukan untuk setiap investasi secara individu dan kerugiannya dibebankan pada Laporan Laba Rugi Komprehensif Konsolidasi.

Berdasarkan metode ekuitas, jika bagian investor atas kerugian perusahaan asosiasi sama atau melebihi nilai tercatat dari investasi, maka investasi dilaporkan nihil. Kerugian selanjutnya dicatat oleh investor apabila telah timbul kewajiban atau investor melakukan pembayaran kewajiban perusahaan asosiasi yang dijaminnya. Jika perusahaan asosiasi selanjutnya melaporkan laba, investor akan mengakui penghasilan apabila setelah bagiannya atas laba menyamai bagiannya atas kerugian bersih yang belum diakui.

j. Aset real estat

Aset real estat terdiri dari persediaan tanah yang tersedia untuk dijual, tanah yang belum dan sedang dikembangkan, dan bangunan yang sedang dikonstruksi dimana dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Biaya perolehan tanah yang sedang dikembangkan meliputi biaya perolehan tanah pra-pengembangan ditambah dengan biaya pra-pengembangan langsung, kapitalisasi biaya pinjaman dan biaya tidak langsung lainnya yang dapat diatribusikan pada pengembangan aset real estat.

Biaya perolehan tanah yang belum dikembangkan meliputi biaya pra-perolehan dan perolehan tanah ditambah kapitalisasi biaya pinjaman dan biaya lainnya sehubungan dengan biaya perolehan tanah. Akumulasi biaya tersebut akan dipindahkan ke tanah yang sedang dikembangkan pada saat pengembangan tanah dimulai.

Biaya perolehan bangunan yang sedang dikonstruksi meliputi biaya yang secara langsung berhubungan dengan proyek, biaya tidak langsung lainnya yang dapat diatribusikan pada aktivitas pengembangan proyek dan kapitalisasi biaya pinjaman.

Beban bunga dan selisih kurs sehubungan dengan pinjaman yang diterima untuk membiayai perolehan dan pengembangan tanah dan bangunan sedang dikonstruksi dikapitalisasi sebagai bagian dari biaya perolehan aset yang bersangkutan. Kapitalisasi dihentikan pada saat pengembangan proyek ditangguhkan atau ditunda pelaksanaannya atau proses pembangunan proyek tersebut sesuai dengan tujuannya secara substansial telah selesai.

Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dijual lainnya, dialokasikan ke proyek berdasarkan luas area yang dapat dijual.

k. Aset tetap

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah tercatat (carrying amount) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya perbaikan dan pemeliharaan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi komprehensif pada saat terjadinya.

Aset tetap, kecuali tanah, disusutkan dengan menggunakan metode penyusutan garis lurus (straight-line method), kecuali PT Metropolitan Realty International dan PT Skyline Building, Anak Perusahaan, yang menggunakan metode saldo menurun ganda (double-declining method) untuk aset tetap selain bangunan, kendaraan dan perlengkapan rumah bandar, berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun Bangunan 4 - 35 Instalasi 4 - 10 Partisi 4 Mesin 4 - 12

Kendaraan, peralatan kantor, perlengkapan hotel, apartemen dan

rumah bandar (townhouse) 2 - 8

Peralatan operasional 2 - 8

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Aset kerjasama operasi adalah aset (berupa bangunan hotel dan perlengkapannya) milik Anak Perusahaan, PT Hotel Cikini Realty (HCR), dimana HCR bertindak sebagai investor dan pengelola (Build, Operate and Transfer or BOT) untuk masa 25 tahun sesuai dengan perjanjian kerjasama (Catatan 34). Aset ini dicatat dengan harga perolehan dikurangi akumulasi penyusutan. Penyusutan dihitung dengan menggunakan metode penyusutan garis lurus (straight-line method)

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

berdasarkan taksiran masa manfaat ekonomis dari aset kerjasama operasi yang sama dengan taksiran masa manfaat aset tetap pemilikan langsung, yang mana periodenya lebih pendek dari masa kerjasama operasi.

Aset tetap yang tidak digunakan dinyatakan sebesar harga perolehan dikurangi akumulasi penyusutan dan disajikan pada aset tidak lancar lainnya dalam Neraca Konsolidasi. Aset tetap tersebut didepresiasi sesuai dengan umur ekonomis di atas untuk masing-masing aset tetap yang bersangkutan dan beban depresiasi disajikan pada akun “Pendapatan (Beban) Lain-lain” pada Laporan Laba Rugi Komprehensif Konsolidasi.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif pada tahun aset tersebut dihentikan pengakuannya.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan di-review, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan. Biaya perolehan tersebut termasuk biaya pinjaman, yang mencakup beban bunga, selisih kurs dan biaya pinjaman lainnya, yang terjadi selama masa pembangunan dan yang timbul dari hutang yang digunakan untuk membiayai pembangunan aset tersebut. Akumulasi biaya perolehan aset dalam penyelesaian akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat pembangunan aset tetap tersebut telah selesai dan siap untuk digunakan.

l. Beban tangguhan

Biaya-biaya yang terjadi sehubungan dengan pengurusan hak legal atas tanah ditangguhkan dan diamortisasi selama masa manfaat hak atas tanah yang berkisar antara 10 (sepuluh) sampai 30 (tiga puluh) tahun dengan menggunakan metode penyusutan garis lurus (straight-line method).

m. Program pensiun dan manfaat karyawan

Bali Hyatt Hotel (BHH) yang dimiliki oleh PT Wynncor Bali (WB), menyelenggarakan program pensiun manfaat pasti untuk semua karyawan tetap lokalnya, dan Hotel Grand Hyatt Bali (GHB) yang juga dimiliki WB, menyelenggarakan program pensiun iuran pasti.

Untuk program pensiun iuran pasti, kontribusi yang terhutang oleh GHB diakui sebagai beban pada tahun berjalan.

Untuk program pensiun manfaat pasti, biaya jasa kini diakui sebagai beban pada tahun berjalan. Biaya jasa lalu, koreksi aktuarial dan dampak perubahan asumsi bagi peserta pensiun yang masih aktif diamortisasi dengan metode anuitas pasti selama estimasi sisa masa kerja rata-rata karyawan sebagaimana ditentukan oleh aktuaris. Metode penilaian aktuaria yang digunakan oleh aktuaris adalah metode attained-age-normal-actuarial-cost.

Perusahaan dan Anak Perusahaan juga memberikan kewajiban manfaat karyawan yang tidak didanai sesuai dengan Undang-undang No. 13 Tahun 2003 tentang Ketenaga- kerjaan (UU No. 13) tanggal 25 Maret 2003. Kewajiban menurut ketentuan UU No. 13 dihitung dengan membandingkan manfaat yang akan diterima oleh karyawan pada usia pensiun dari Dana Pensiun, jika ada, dengan manfaat sesuai UU No. 13. Jika kewajiban pemberi kerja yang didanai

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

lewat Dana Pensiun lebih kecil dibandingkan dengan UU No. 13, maka Perusahaan dan Anak Perusahaan mencatat kekurangan tersebut.

Perusahaan dan Anak Perusahaan menerapkan PSAK 24 (Revisi 2004), “Imbalan Kerja”. Berdasarkan PSAK 24 (Revisi 2004), beban imbalan kerja berdasarkan UU No. 13 ditentukan dengan metode penilaian aktuaria projected unit credit. Keuntungan dan kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui pada akhir periode pelaporan sebelumnya melebihi jumlah yang lebih besar dari 10% dari nilai kini imbalan pasti atau dari nilai wajar aset program pada tanggal tersebut. Keuntungan atau kerugian ini diakui dengan metode penyusutan garis lurus (straight-line method) sepanjang rata-rata sisa masa kerja dari karyawan. Lebih lanjut, biaya jasa lalu atas pengenalan program manfaat pasti atau perubahan kewajiban imbalan dari program yang ada harus diamortisasi sepanjang periode sampai imbalan tersebut menjadi hak atau vested.

n. Pengakuan pendapatan dan beban

Pendapatan hotel dari hunian kamar diakui pada tanggal terhuninya dan untuk pendapatan hotel lainnya diakui pada saat barang atau jasa diserahkan kepada pelanggan.

Uang sewa ruang perkantoran, apartemen, pusat perbelanjaan dan rumah bandar diterima dimuka dicatat dalam akun “Pendapatan yang Ditangguhkan” pada Neraca Konsolidasi. Pendapatan uang sewa ditangguhkan tersebut diakui sebagai pendapatan selama jangka waktu sewa.

Pendapatan dari penjualan tanah kavling tanpa bangunan, diakui dengan menggunakan metode akrual penuh (full accrual method) apabila seluruh kriteria berikut ini terpenuhi:

Jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli;

Harga jual akan tertagih;

Tagihan penjual tidak subordinasi terhadap pinjaman lain yang akan diperoleh pembeli di masa yang akan datang;

Proses pengembangan tanah telah selesai sehingga penjual tidak berkewajiban lagi untuk menyelesaikan tanah kavling yang dijual, seperti kewajiban untuk mematangkan tanah kavling atau kewajiban untuk membangun fasilitas-fasilitas pokok yang dijanjikan oleh atau yang menjadi kewajiban penjual, sesuai dengan pengikatan jual beli atau ketentuan peraturan perundang-undangan; dan,

Hanya tanah kavling saja yang dijual, tanpa diwajibkan keterlibatan penjual dalam pendirian bangunan di atas tanah kavling tersebut.

Pendapatan dari penjualan bangunan rumah beserta tanah kavlingnya dan satuan rumah susun apartemen diakui dengan metode akrual penuh (full accrual method) apabila seluruh kriteria berikut ini terpenuhi:

Proses penjualan telah selesai; Harga jual akan tertagih;

Tagihan penjual tidak akan bersifat subordinasi di masa yang akan datang terhadap pinjaman lain yang akan diperoleh pembeli; dan,

Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Apabila kriteria pengakuan pendapatan dari penjualan dengan metode akrual penuh tidak terpenuhi, maka pengakuan penjualan ditangguhkan dan transaksi tersebut diakui dengan metode deposit.

Pendapatan dari penjualan unit bangunan apartemen yang sedang dalam proses konstruksi diakui dengan metode persentase penyelesaian, apabila semua kriteria berikut ini terpenuhi:

Proses konstruksi telah melampaui tahap awal, yaitu fondasi bangunan telah selesai dan semua persyaratan untuk memulai pembangunan telah terpenuhi;

Jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli; dan,

Jumlah pendapatan penjualan dan biaya unit bangunan apartemen dapat diestimasi dengan andal.

Beban diakui pada saat terjadinya (accrual basis).

Beban pokok penjualan tanah ditentukan berdasarkan nilai perolehan tanah ditambah pengeluaran-pengeluaran lain untuk pengembangan tanah.

o. Pajak penghasilan

Sesuai dengan Peraturan Pemerintah No. 5 tanggal 23 Maret 2002, pajak penghasilan untuk pendapatan sewa apartemen, ruang perkantoran dan pusat perbelanjaan dikenakan pajak bersifat final sebesar 10% dari nilai pendapatan yang bersangkutan.

Berdasarkan Peraturan Pemerintah No. 71/2008 tanggal 4 November 2008, efektif tanggal 1 Januari 2009, penghasilan dari penjualan atau pengalihan tanah dan bangunan untuk pengembang real estat (developer) dikenakan pajak final sebesar 5% dari nilai penjualan atau pengalihan. Sebelum tanggal 1 Januari 2009, penghasilan ini dikenakan pajak bersifat non-final. Koreksi terhadap kewajiban perpajakan diakui pada saat Surat Ketetapan Pajak diterima atau pada saat keputusan atas keberatan telah ditetapkan jika Perusahaan dan Anak Perusahaan mengajukan keberatan.

Pajak penghasilan final

Perbedaan nilai tercatat aset atau kewajiban yang berhubungan dengan pajak penghasilan final dengan dasar pengenaan pajaknya tidak diakui sebagai aset atau kewajiban pajak tangguhan. Beban pajak kini sehubungan dengan penghasilan yang menjadi subyek pajak penghasilan final diakui proposional dengan jumlah pendapatan menurut akuntansi yang diakui pada tahun berjalan.

Beban pajak kini sehubungan dengan penghasilan yang menjadi subyek pajak penghasilan final diakui proposional dengan jumlah pendapatan menurut akuntansi yang diakui pada tahun berjalan.

Selisih antara jumlah pajak penghasilan final yang telah dibayar dengan jumlah yang dibebankan sebagai beban pajak penghasilan final pada Laporan Laba Rugi Komprehensif Konsolidasi diakui sebagai pajak dibayar di muka atau hutang pajak.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Beban pajak kini ditentukan berdasarkan penghasilan kena pajak dalam tahun yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak pada tahun mendatang yang timbul dari perbedaan jumlah tercatat aset dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aset dan kewajiban pada tanggal neraca. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan dan akumulasi rugi fiskal, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi penghasilan kena pajak pada masa mendatang.

Pajak tangguhan dihitung dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Perubahan nilai tercatat aset dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan pada tahun berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas. Aset dan kewajiban pajak tangguhan disajikan secara saling hapus di Neraca Konsolidasi, kecuali aset dan kewajiban pajak tangguhan untuk entitas yang berbeda, sama dengan penyajian aset dan kewajiban pajak kini.

p. Laba per saham

Laba per saham dasar dihitung dengan membagi laba yang diatribusikan kepada pemilik entitas induk dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan.

q. Akuntansi sewa

Berdasarkan PSAK 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK revisi ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Perusahaan dan Anak Perusahaan sebagai Lessee

Berdasarkan PSAK No. 30 (Revisi 2007), dalam sewa pembiayaan, Perusahaan dan Anak Perusahaan mengakui aset dan kewajiban dalam neraca pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban sewa.

Beban keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo kewajiban.

Rental kontinjen, jika ada, dibebankan pada periode terjadinya. Beban keuangan dicatat dalam laporan laba rugi komprehensif. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Perusahaan atau Anak Perusahaan akan mendapatkan hak kepemilikan pada akhir masa sewa. Dalam sewa operasi, Perusahaan atau

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Anak Perusahaan mengakui pembayaran sewa sebagai beban dengan dasar garis lurus

(straight-line method) selama masa sewa.

Perusahaan dan Anak Perusahaan sebagai Lessor

Dalam sewa menyewa biasa (operating lease), Perusahaan dan Anak Perusahaan mengakui aset untuk sewa operasi di neraca sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa. Rental kontinjen, apabila ada, diakui sebagai pendapatan pada periode terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

Penyusutan dihitung dengan menggunakan metode penyusutan garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis dari aset sewa pembiayaan yang sama dengan aset tetap pemilikan langsung.

r. Penurunan nilai aset

Bila nilai tercatat suatu aset melebihi taksiran jumlah yang dapat diperoleh kembali yang ditentukan sebagai nilai tertinggi antara harga jual neto dan nilai pakai, maka nilai aset tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut.

Perusahaan dan Anak Perusahaan mengakui rugi penurunan nilai aset apabila taksiran jumlah yang dapat diperoleh kembali dari suatu aset lebih rendah dari nilai tercatatnya. Pada setiap tanggal neraca, Perusahaan dan Anak Perusahaan melakukan penelaahan untuk menentukan apakah terdapat indikasi pemulihan/penurunan nilai. Pemulihan/ penurunan nilai diakui sebagai laba atau beban pada tahun terjadinya.

s. Informasi segmen

Bentuk primer informasi segmen Perusahaan dan Anak Perusahaan disajikan menurut pengelompokan (segmen) usaha. Segmen usaha adalah komponen yang dapat dibedakan dalam menghasilkan suatu produk atau jasa yang berbeda dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain. Sedangkan bentuk sekunder informasi segmen disajikan menurut segmen geografis. Segmen geografis adalah komponen yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

t. Instrumen keuangan

Efektif tanggal 1 Januari 2010, Perusahaan dan Anak Perusahaan menerapkan PSAK 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, dan PSAK 55 (Revisi 2006),“Instrumen Keuangan: Pengakuan dan Pengukuran”, yang menggantikan PSAK 50, “Akuntansi Investasi Efek Tertentu” dan PSAK 55 (Revisi 1999), “Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai”. Penerapan PSAK revisi ini dilakukan secara prospektif.

PSAK 50 (Revisi 2006) mengatur persyaratan tentang penyajian instrumen keuangan dan mengidentifikasi informasi yang harus diungkapkan. Persyaratan penyajian tersebut berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, ke dalam aset keuangan, kewajiban keuangan, dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan; dan keadaan di mana aset keuangan dan kewajiban keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang digunakan untuk instrumen tersebut. PSAK 55 (Revisi 2006) menetapkan prinsip-prinsip dalam pengakuan dan pengukuran aset keuangan, kewajiban keuangan dan sejumlah kontrak pembelian dan penjualan item non-keuangan. PSAK ini, antara lain, memberikan definisi dan karakteristik dari derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

(i) Aset keuangan

Pengakuan awal

Aset keuangan dalam lingkup PSAK 55 (Revisi 2006) diklasifikasikan sebagai (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif, (ii) pinjaman yang diberikan dan piutang, (iii) investasi dimiliki hingga jatuh tempo, atau (iv) aset keuangan tersedia untuk dijual, mana yang sesuai. Perusahaan dan Anak Perusahaan menentukan klasifikasi aset keuangan tersebut pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, mengevaluasi kembali pengklasifikasian aset tersebut pada setiap akhir tahun keuangan.

Aset keuangan pada awalnya diakui sebesar nilai wajarnya ditambah, dalam hal investasi yang tidak diukur pada nilai wajar melalui laporan laba rugi komprehensif, biaya transaksi yang dapat diatribusikan secara langsung.

Pembelian atau penjualan aset keuangan yang mensyaratkan penyerahan aset dalam kurun waktu yang ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian yang lazim/regular) diakui pada tanggal perdagangan, yaitu tanggal Perusahaan atau Anak Perusahaan berkomitmen untuk membeli atau menjual aset tersebut.

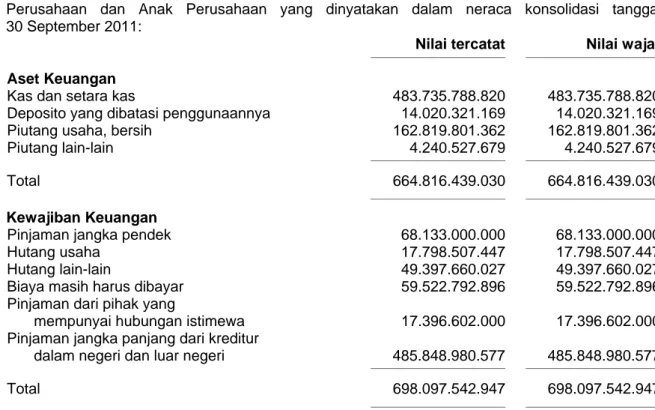

Aset keuangan Perusahaan dan Anak Perusahaan meliputi kas dan setara kas, deposito yang dibatasi penggunaannya dan piutang usaha dan piutang lain-lain.

Pengukuran setelah pengakuan awal

Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasinya. Semua aset keuangan Perusahaan dan Anak Perusahaan diklasifikasikan sebagai pinjaman yang diberikan dan piutang.

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan, yang tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat sebesar biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif konsolidasi pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

(ii) Kewajiban keuangan

Pengakuan awal

Kewajiban keuangan dalam lingkup PSAK 55 (Revisi 2006) dapat dikategorikan sebagai (i) kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif, (ii) hutang dan pinjaman, atau (iii) derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif, mana yang sesuai.

Perusahaan dan Anak Perusahaan menentukan klasifikasi kewajiban keuangan pada saat pengakuan awal.

Kewajiban keuangan diakui pada awalnya sebesar nilai wajar dan, dalam hal hutang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Kewajiban keuangan Perusahaan dan Anak Perusahaan meliputi hutang usaha dan hutang lain-lain, biaya masih harus dibayar tertentu dan pinjaman.

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

Pengukuran setelah pengakuan awal

Pengukuran kewajiban keuangan tergantung pada klasifikasinya. Semua kewajiban keuangan Perusahaan dan Anak Perusahaan diklasifikasikan sebagai pinjaman dan hutang.

Setelah pengakuan awal, hutang dan pinjaman yang dikenakan bunga selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif konsolidasi pada saat kewajiban tersebut dihentikan pengakuannya serta melalui proses amortisasi.

(iii) Saling hapus dari instrumen keuangan

Aset keuangan dan kewajiban keuangan saling hapus dan nilai bersihnya disajikan dalam neraca konsolidasi jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan kewajiban keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto, atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara bersamaan. (iv) Nilai wajar dari instrumen keuangan

Nilai wajar instrumen keuangan yang diperdagangkan secara aktif di pasar keuangan yang terorganisasi, jika ada, ditentukan dengan mengacu pada kuotasi harga penawaran atau permintaan (bid or ask prices) di pasar pada penutupan pasar pada akhir tahun pelaporan. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian.

Teknik penilaian mencakup penggunaan transaksi pasar terkini yang dilakukan secara wajar oleh pihak-pihak yang berkeinginan dan memahami (recent arm’s length market

transactions); penggunaan nilai wajar terkini instrumen lain yang secara substansial sama;

analisis arus kas yang didiskonto; atau model penilaian lain. (v) Biaya perolehan diamortisasi dari instrumen keuangan

Biaya perolehan diamortisasi dihitung dengan menggunakan metode suku bunga efektif dikurangi dengan cadangan atas penurunan nilai dan pembayaran pokok atau nilai yang tidak dapat ditagih. Perhitungan tersebut mempertimbangkan premium atau diskonto pada saat perolehan dan termasuk biaya transaksi dan komisi yang merupakan bagian yang tak terpisahkan dari suku bunga efektif

(vi) Penurunan nilai aset keuangan

Pada setiap tanggal neraca, Perusahaan dan Anak Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan dan Anak Perusahaan pertama kali menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual.

Jika Perusahaan dan anak perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka mereka memasukkan aset tersebut ke dalam kelompok

PT JAKARTA SETIABUDI INTERNASIONAL Tbk. DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

30 September 2011 (Tidak Diaudit) dan 31 Desember 2010 (Diaudit) dan periode

sembilan bulan yang berakhir pada tanggal - tanggal 30 September 2011 dan 2010 (Tidak Diaudit) (Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit masa datang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan atau piutang yang memiliki suku bunga variabel, tingkat diskonto untuk mengukur kerugian penurunan nilai adalah suku bunga efektif terkini. Nilai tercatat aset tersebut berkurang melalui penggunaan akun cadangan penurunan nilai dan jumlah kerugian diakui dalam laporan laba rugi komprehensif konsolidasi. Pendapatan bunga tetap diakui berdasarkan nilai tercatat yang telah dikurangi, berdasarkan suku bunga efektif awal dari aset tersebut.

Pinjaman yang diberikan dan piutang, beserta dengan cadangan terkait, dihapuskan pada saat tidak terdapat kemungkinan pemulihan di masa depan yang realistik dan semua jaminan telah terealisasi atau telah dialihkan kepada Perusahaan dan Anak Perusahaan. Jika, pada tahun berikutnya, jumlah taksiran kerugian penurunan nilai bertambah atau berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambah atau dikurangi dengan menyesuaikan akun cadangan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, maka pemulihan tersebut diakui dalam laporan laba rugi komprehensif.

(vii) Penghentian pengakuan

Aset keuangan

Suatu aset keuangan (atau mana yang berlaku, bagian dari suatu aset keuangan atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya pada saat: (1) hak untuk menerima arus kas yang berasal dari aset tersebut telah berakhir; atau (2) Perusahaan dan Anak Perusahaan telah mentransfer hak mereka untuk menerima arus kas yang berasal dari aset atau berkewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaan yang signifikan kepada pihak ketiga dalam perjanjian “pass-through”; dan baik (a) Perusahaan dan anak perusahaan telah secara substansial mentransfer seluruh risiko dan manfaat dari aset, atau (b) Perusahaan dan anak perusahaan secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat suatu aset, namun telah mentransfer kendali atas aset tersebut.

Kewajiban keuangan

Kewajiban keuangan dihentikan pengakuannya pada saat kewajiban tersebut dihentikan atau dibatalkan atau kadaluwarsa.

Ketika suatu kewajiban keuangan yang ada digantikan oleh kewajiban keuangan lain dari pemberi pinjaman yang sama dengan persyaratan yang berbeda secara substansial, atau modifikasi secara substansial persyaratan dari suatu kewajiban yang saat ini ada, maka pertukaran atau modifikasi tersebut diperlakukan sebagai penghapusan kewajiban awal dan pengakuan kewajiban baru, dan selisih antara nilai tercatat masing-masing kewajiban diakui dalam laporan laba rugi komprehensif.