commit to user

PENGENDALIAN BAHAN BAKU DENGAN METODE

ANALISIS ABC PADA PT. SOELYSTYOWATY KUSUMA

TEKSTILE SRAGEN

TUGAS AKHIR

Diajukan Untuk Memenuhi Persyaratan Dalam Menyelesaikan Pendidikan Program Diploma III Manajemen Industri Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh: Jandu Setiawan

NIM F3507003

DIII MANAJEMEN INDUSTRI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

MOTTO DAN PERSEMBAHAN MOTTO :

”Berjuanglah Untuk Kebahagiakan Orang Yang kita Sayangi dan Sadarilah Begitu Berartinya Itu”

PERSEMBAHAN : Ayah dan ibu Tercinta

Bunda Tersayang Keluarga besarku Teman-teman MI ’07 Almamater

commit to user

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, taufik dan hidayahNya sehingga penulis dapat menyusun Karya Tulis Ilmiah ini dengan judul “PENGENDALIAN BAHAN BAKU DENGAN METODE ANALISIS ABC PADA PT. SOELYSTYOWATY KUSUMA TEKSTILE SRAGE”.

Karya Tulis Ilmiah ini disusun dengan maksud untuk memenuhi tugas akhir sebagai salah satu syarat kelulusan pendidikan program Diploma III Manajemen Industri Fakultas Ekonomi Universitas Sebelas Maret.Dalam penyusunan Karya Tulis Ilmiah ini tak lupa penulis mengucapkan terima kasih kepada pihak – pihak yang telah membantu. Adapun ucapan terima kasih penulis tujukan kepada:

1. Prof. DR. Bambang Sutopo, M.Com, Ak ,Selaku Dekan Fakultas Ekonomi.

2. Drs. Santoso T H, M.Si, Ak ,Selaku Ketua Program Diploma Fakultas Ekonomi.

3. Ibu Intan Novela, SE, M.Si ,Selaku Ketua Program Diploma III Manajemen Industri.

4. Haryanto SE, M.Si ,Selaku Dosen Pembimbing Tugas Akhir.

5. Seluruh staf dosen dan karyawan fakultas ekonomi Universitas Sebelas Maret Surakarta.

6. Seluruh instansi yang ada pada PT. Soelystyowaty Kusuma Tekstile Sragen.

commit to user

7. Orang Tua dan semua keluarga yang selalu memberikan dorongan baik material maupun spiritual dan doa mulianya dalam menyelesaikan Karya Tulis Ilmiah ini.

8. Bunda tersayang yang selalu ada dalam keadaan apapun.

9. Teman tersayang jurusan manajemen industri teman – teman angkatan 2007 yang selalu mendukung dan saling mendoakan.

10. Semua pihak yang telah membantu dalam penulisan dan penyusunan Karya Tulis Ilmiah ini yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan Karya Tulis Ilmiah ini masih jauh dari kesempurnaan, oleh karena itu saran dan kritik yang membangun sangat penulis harapkan guna perbaikan selanjutnya. Penulis juga berharap semoga Karya Tulis Ilmiah ini dapat bermanfaat bagi semua pihak.

Surakarta, Juli 2010

commit to user

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHANI ... iv

MOTTO ... v

KATA PENGANTAR... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Perumusan Masalah ... 3 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4 E. Batasan Masalah ... 5 F. Kerangka Pikiran ... 6 G. Metode Penelitian ... 8

BAB II DAFTAR PUSTAKA A. Persediaan ... 11

B. Tujuan Persediaan ... 12

commit to user

D. Jenis Persediaan ... 14

E. Biaya Persediaan ... 17

F. Pengendaliaan Persediaan ... 19

G. Tujuan Pengendalian Persediaan ... 19

H. Bahan Baku ... 20

I. Analisis ABC ... 22

BAB III ANALASIS DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 25

B. Laporan Magang Kerja ... 39

C. Analisis ... 44

D. Pembahasan ... 60

BAB VI SIMPULAN DAN SARAN A. Simpulan ... 62

B. Saran ... 63 DAFTAR PUSTAKA

commit to user

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pikiran ... 6

Gambar 3.1 Struktur Organisasi ... 28

Gambar 3.2 Proses Produksi Spinning ... 36

Gambar 3.3 Grafik Analisis ABC Tahun 2007 ... 49

Gambar 3.4 Grafik Analisis ABC Tahun 2008 ... 54

commit to user

DAFTAR TABEL

Tabel 3.1 Kebutuhan Bahan Baku Kapas Tahun 2007 ... 43

Tabel 3.2 Tabel Perhitungan Volume tahunan ... 43

Tabel 3.3 Tabel Volume Tahunan Secara Komulatif ... 44

Tabel 3.4 Presentase Volume Tahunan ... 44

Tabel 3.5 Tabel Urutan Item ... 45

Tabel 3.6 Tabel Klasifikasi Persediaan ... 46

Tabel 3.7 Kebutuhan Bahan Baku Kapas Tahun 2008 ... 47

Tabel 3.8 Tabel Perhitungan Volume tahunan ... 47

Tabel 3.9 Tabel Volume Tahunan Secara Komulatif ... 47

Tabel 3.10 Presentase Volume Tahunan ... 48

Tabel 3.11 Tabel Urutan Item ... 48

Tabel 3.12 Tabel Klasifikasi Persediaan ... 49

Tabel 3.13 Kebutuhan Bahan Baku Kapas Tahun 2009 ... 50

Tabel 3.14 Tabel Perhitungan Volume tahunan ... 50

Tabel 3.15 Tabel Volume Tahunan Secara Komulatif ... 51

Tabel 3.16Presentase Volume Tahunan ... 51

Tabel 3.17 Tabel Urutan Item ... 52

Tabel 3.18 Tabel Klasifikasi Persediaan ... 53

commit to user

DAFTAR LAMPIRAN

Lampiran 1 Surat Peryataan

Lampiran 2 Data Bahan Baku Tahun 2007, 2008 dan 2009 Lampiran 3 Penghitungan Analisis ABC dengan POM Lampiran 4 Surat Keterangan Diterima Magang Lampiran 5 Surat Keterangan Selesai Magang Lampiran 6 Nilai Magang

commit to user

i

ABSTRACT

BASIC MATERIAL CONTROL USING ABC ANALYSIS METHOD IN PT. SOELYSTYOWATY KUSUMA TEXTILE SRAGEN

Jandu Setiawan F3507003

Entering the globalization age, the improvement of competency and the use of technology in the attempt of improving the company’s performance should be done continuously in order to produce a high-quality product that can compete in local and international market. The basic material provision is the primary element in the production process smoothness and the attempt to improve industry productivity. For that reason, a method should be used in regulating the basic material, namely, by using ABC analysis. Considering the importance of basic material control, the researchers take the title “Basic Material Control with ABC analysis method in PT. Soelystyowaty Kusuma Textile Sragen.

This research was done in PT. Soelistyowaty Kusuma Textile Sragen, using the data of 2007, 2008, 2009. This research aims to find out how the categorization of basic material of Cotton, SPV, IBR None Woven, ITS, Grade C and Polyester in PT. Soelystyowaty Kusuma Textile and ABC analysis and how the treatment and control of cotton basic material is with Cotton, SPV, IBR None Woven, ITS, Grade C and Polyester in PT. Soelystyowaty Kusuma Textile based on the ABC analysis.

The result of analysis obtained using ABC analysis, in PT. Soelystyowaty Kusuma Textile and ABC analysis in 2007, 2008, and 2009 are class A cotton IBR None Woven type, class B SPV type and Cotton and Class C cotton ITS type, Grade C and Polyester. The Class A control is tight, class be is medium and class C is loose, Considering the result of research, the recommend the PT Soelystyowaty Kusuma Textile, to use ABC Analysis in controlling the company basic material in order to control the more effective and efficient basic material.

commit to user

ii

ABSTRAK

PENGENDALIAN BAHAN BAKU DENGAN METODE ANALISIS ABC PADA PT. SOELYSTYOWATY KUSUMA TEKSTILE SRAGEN

Jandu Setiawan F3507003

Memasuki era globalisasi ini, peningkatan kemampuan dan penggunaan ilmu teknologi dalam usaha meningkatkan kinerja perusahaan harus terus menerus ditingkatkan agar dapat menghasilkan produk berkualitas baik yang mampu bersaing di pasar lokal maupun pasar internasional. Persediaan bahan baku merupakan unsur utama dalam kelancaran proses produksi dan upaya peningkatan produktivitas suatu industri.Oleh karena itu perlu digunakan metode dalam pengaturan bahan baku yaitu dengan menggunakan analisis ABC. Melihat pentingnya pengendalian bahan baku peneliti mengambil judul penelitian “Pengendalian Bahan Baku Dengan Metode Analisis ABC pada PT. Soelystyowaty Kusuma Tekstile Sragen.

Penelitian ini dilakukan di PT. Soelistyowaty Kusuma Tekstile Sragen. Dengan menggunakan data tahun 2007, 2008, 2009. Penelitian ini bertujuan untuk mengetahui bagaimana pengelompokan persediaan bahan baku kapas jenis Cotton, SPV, IBR None Woven, ITS, Grade C dan

Polyester PT. Soelystyowaty Kusuma Tekstile dengan analisis ABC dan

Bagaimana perlakuan dan pengendalian bahan baku kapas tipe Cotton,

SPV, IBR None Woven, ITS, Grade C dan Polyester pada PT.

Soelystyowaty Kusuma Tekstile berdasarkan analisis ABC ?

Hasil Analisis yang diperoleh dengan menggunakan Analisis ABC, pada PT. Soelystyowaty Kusuma Tekstile pada tahun 2007, 2008 dan 2009 adalah kelas A kapas jenis IBR None Woven, kelas B kapas jenis

SPV dan Cotton dan kelas C kapas jenis ITS. Grade C dan Polyester.

Pengendalian kelas A ketat, kelas B sedang dan kelas C longgar. Berdasarkan hasil penelitian, penulis mengajukan saran bagi PT. Soelystyowaty Kusuma Tekstile, untuk menggunakan Analisis ABC dalam pengendalian bahan baku perusahaanya. Agar pengendalian bahan baku lebih efektif dan efisien.

commit to user

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Memasuki era globalisasi ini, peningkatan kemampuan dan penggunaan ilmu teknologi dalam usaha meningkatkan kinerja perusahaan harus terus menerus ditingkatkan agar dapat menghasilkan produk berkualitas baik yang mampu bersaing di pasar lokal maupun pasar internasional. Persediaan bahan baku merupakan unsur utama dalam kelancaran proses produksi dan upaya peningkatan produktivitas suatu industri. Untuk mencapai tujuan dan sasaran perusahaan maka seluruh pimpinan beserta anggota lain yang terlibat dalam organisasi perusahaan harus bekerja semaksimal mungkin dan berhati-hati dalam menetapkan kebijakan perusahaan. Salah satu penetapan kebijakan perusahaan yaitu dalam penetapan persediaan bahan baku, agar kegiatan produksi tetap efektif untuk mencapai produktivitas dan efisiensi dari setiap biaya yang dikeluarkan perusahaan.

Tingginya frekuensi pemesanan mengakibatkan biaya pemesanan semakin tinggi. Jadi dalam pengendalian persediaan bahan baku perusahaan harus bisa menentukan secara tepat jumlah persediaan bahan baku agar dapat menunjang kelancaran proses produksi dengan biaya yang minimal. Pengendalian persediaan

commit to user

2 dilakukan perusahaan dalam menyediakan kebutuhan perusahaan sesuai dengan aktivitas yang direncanakan.Salah satu analisis yang sering dipakai untuk pengendalian bahan baku adalah analisis ABC. Analisis ABC ini perlu dilakukan karena dapat membantu dalam menentukan kebijakan dalam perlakuan dan pengendalian bahan baku.sehingga kelancaran produksi dapat tercapai.

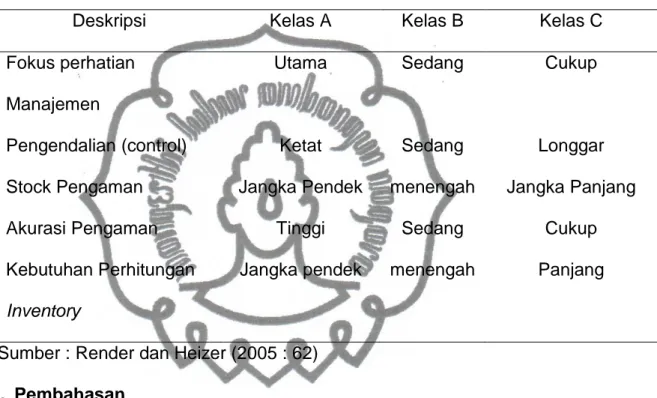

Menurut Render dan Heizer (2005 : 62) Analisis ABC membagi persediaan menjadi tiga kelompok berdasarkan volume tahunan dalam jumlah uang dengan klasifikasi sebagai berikut :

1. Barang kelas A adalah barang-barang dengan volume penggunaan uang tahunan tinggi mungkin hanya mewakili sekitar 15% dari total persediaan barang dan mempresentasikan 70% hngga 80% dari total pemakaian uang.

2. Barang kelas B adalah untuk barang-barang persedian yang memiliki volume penggunaan uang tahunan menengah yang mempresentasikan sekitar 30% barang persediaan dan 15% hingga 25% dari nilai total pemakaian uang.

3. Barang kelas C adalah barang-barang yang memiiki volume dolar tahunan yang rendah yang mungkin hanya mempresentasikan 5% dari volume dolar tahunan tetapi sekitar 55% dari total barang persediaan.

commit to user

3 Dalam pengamatan yang dilakukan penulis selama ini PT. Soelystyowaty Kusuma Tekstile Sragen belum menerapkan Analisis ABC untuk kebijakan pengadaan persediaan karena perusahaan masih memberikan perlakuan yang sama pada seluruh persediaan bahan baku, sehingga penulis ingin mengadakan analisis data bahan baku pada perusahaan jika menerapkan Analisis ABC.

Berdasarkan uraian di atas, penulis mencoba menguraikan permasalahan tersebut ke dalam penulisan tugas akhir dengan judul “PENGENDALIAN BAHAN BAKU DENGAN METODE ANALISIS ABC PADA PT. SOELYSTYOWATY KUSUMA TEKSTILE SRAGEN.”

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengelompokan persediaan bahan baku kapas tipe Cotton, SPV, IBR None Woven, ITS, Grade C dan Polyester PT. Soelystyowaty Kusuma Tekstile dengan analisis ABC ?

2. Bagaimana perlakuan dan pengendalian bahan baku kapas tipe Cotton, SPV, IBR None Woven, ITS, Grade C dan Polyester pada PT. Soelystyowaty Kusuma Tekstile berdasarkan analisis ABC ?

commit to user

4

C. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut :

1. Untuk mengetahui pengelompokan bahan baku kapas tipe Cotton,

SPV, IBR None Woven, ITS, Grade C dan Polyester pada PT.

Soelystyowaty Kusuma Tekstile dengan analisis ABC.

2. Untuk mengetahui bagaimana perlakuan dan pengendalian bahan baku kapas tipe Cotton, SPV, IBR None Woven, ITS, Grade C dan

Polyester pada PT. Soelystyowaty Kusuma Tekstile berdasar

analisis ABC.

D. Manfaat Penelitian

1. Bagi peneliti

Peneliti mendapatkan pengalaman dan wawasan mengenai lingkungan kerja dan menerapkan teori-teori yang diperoleh di bangku perkuliahan.

2. Bagi perusahaan

Hasil penelitian diharapkan dapat menjadi masukan bagi perusahaan dalam penetapan kebijakan-kebijakan perusahaan dalam pengendalian bahan baku.

3. Bagi pembaca

Penelitian ini dapat menambah wawasan dan pengetahuan pembaca dan dapat dijadikan referensi untuk menyelesaikan kasus yang sama.

commit to user

5

E. Batasan Masalah

1. Bahan yang diteliti adalah bahan baku kapas tipe Cotton, SPV, IBR

None Woven, ITS, Grade C dan Polyester pada PT. Soelystyowaty

Kusuma Tekstile.

2. Periode yang diteliti adalah kebutuhan bahan baku selama tahun

commit to user

6

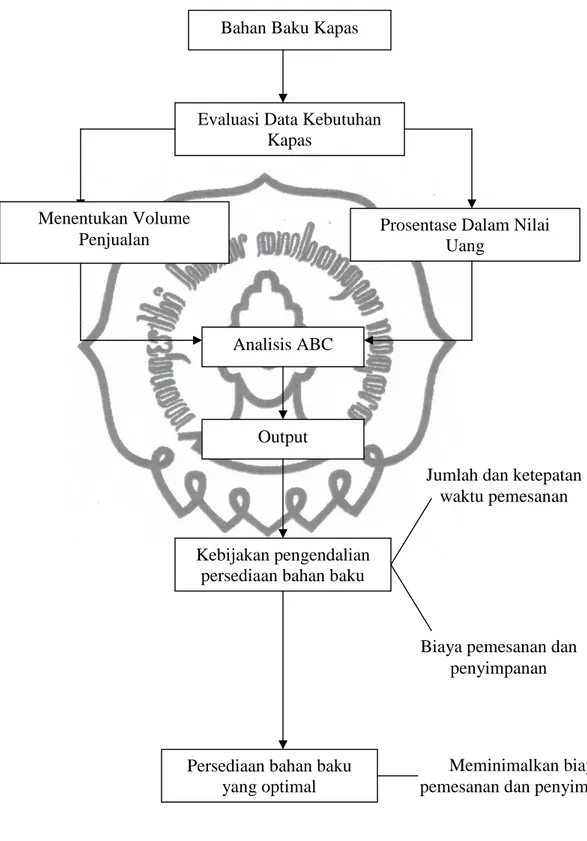

F. Kerangka Pemikiran

Gambar 1.1 Kerangka pemikiran

Bahan Baku Kapas

Evaluasi Data Kebutuhan Kapas

Prosentase Dalam Nilai Uang

Analisis ABC

Output

Kebijakan pengendalian persediaan bahan baku

Persediaan bahan baku yang optimal

Jumlah dan ketepatan waktu pemesanan

Biaya pemesanan dan penyimpanan

Meminimalkan biaya pemesanan dan penyimpanan Menentukan Volume

commit to user

7 Penjelasan kerangka pemikiran :

Gambar 1.1 menjelaskan bahwa bahan baku (kapas) sebelumnya dievaluasi dalam bentuk data kebutuhan bahan baku sebelum menggunakan metode yang akan digunakan. Bahan baku merupakan kebutuhan utama dalam memproduksi barang atau out put. Selain itu kebutuhan bahan baku untuk awal produksi akan berbeda jumlahnya, yaitu menentukan volume penjualan. Presentase dalam nilai uang yang akan menggunakan analisis ABC dan hasilnya berupa output yang menggunakan kebijakan pengendalian persediaan bahan baku dengan hasil persediaan bahan baku dengan biaya minimal. Adapun langkah penjelasan dari kerangka pikir sebagai berikut :

1. Bahan baku adalah : suatu barang yang sangat dibutuhkan untuk proses produksi. Bahan baku bisa berupa bahan mentah, barang setengah jadi maupun barang jadi. Pada perusahaan yang diteliti bahan baku yang digunakan yaitu benang.

2. Evaluasi data kebutuhan kapas : mengevaluasi berapa banyak pemakaian bahan baku dalam proses produksi tiap periodenya. 3. Menentukan volume penjualan : dalam menentukan volume

penjualan dapat kita ambil dari data perusahaan yang sudah ada. 4. Prosentase dalam nilai uang : presentase dari pembelian bahan

commit to user

8 5. Metode analisis ABC : pengelompokan bahan baku berdasarkan kelas. Untuk kelas A yang nilainya tinggi, untuk kelas B yang nilainya sedang dan untuk kelas C yang nilainya rendah.

6. Output : bahan baku yang perlu mendapat perhatian khusus yaitu bahan baku pada kelas tertinggi (A).

7. Kebijakan pengendalian persediaan bahan baku : persediaan bahan baku yang terlalu besar tidak akan menguntungkan perusahaan, karena akan menyerap dana perusahaan yang cukup besar pula. Serta jika persediaan terlalu besar resiko kerugian bahan baku rusak dan biaya penyimpanan yang besar pula.

8. Adanya kebijakan-kebijakan pengendalian persediaan bahan baku maka akan diperoleh persediaan bahan baku dengan biaya minimum.

G. Metode Penelitian

1. Metode penelitian dan obyek penelitian

Metode yang digunakan yaitu dengan desain studi kasus dilakukan apabila pertanyaan “bagaimana” menjadi permasalahan utama penelitian dengan keharusan membuat analisis yang terbatas pada kasus tertentu untuk menjawab permasalahan tersebut. Penelitian ini dilakukan di PT. Soelistyowaty Kusuma Tekstile Sragen.

commit to user

9 2. Sumber data

a. Data primer

Data yang diperoleh langsung dari pihak perusahaan, yaitu PT. Soelistyowaty Kusuma Tekstile Sragen, yaitu melalui wawancara dan pengamatan langsung.

b. Data sekunder

Yaitu data yang diperoleh dari catatan yang ada pada PT. Soelistyowaty Kusuma Tekstile Sragen, serta sumber-sumber kepustakaan dan literature lain yang berhubungan atau berkaitan dengan penelitian.

3. Jenis data

a. Data kualitatif

1) Sejarah dan perkembangan perusahaan 2) Struktur organisasi perusahaan

3) Bidang usaha atau produksi perusahaan b. Data kuantitatif

1) Data produksi tahun 2009.

2) Data kebutuhan bahan baku tahun 2009 4. Metode pengumpulan data

a. Wawancara (interview)

Yaitu teknik pengumpulan data dengan cara mengadakan tanya jawab langsung kepada pihak PT. Soelistyowaty Kusuma Tekstile Sragen.

commit to user

10 b. Pengamatan(observasi)

Yaitu teknik pengumpulan data dengan cara mengadakan pengamatan secara langsung terhadap PT. Soelistyowaty Kusuma Tekstile Sragen

c. Studi pustaka (literature)

Yaitu teknik pengumpulan data dengan cara mengambil atau membaca dari beberapa sumber data pustaka yang berhubungan dengan masalah yang diteliti.

5. Metode Analisa Data

Untuk memperoleh pengelompokan persediaan bahan baku dengan menggunakan analisis ABC, maka langkah-langkah yang dilakukan adalah :

a. Menentukan volume tahunan dengan nilai uang, volume tahunan (dalam unit) x biaya per unit.

b. Menentukan prosentase volume tahunan dalam nilai uang

å

Volume tahunan dalamnilaiuangper unit unit per uang nilai dalam tahunan Volume x 100% ( Herjanto,1999:223 )commit to user

11

BAB II

DAFTAR PUSTAKA

A. Persediaan

Suatu perusahaan yang bergerak dibidang industri dalam kegiatan operasional tertentu membutuhkan persediaan, baik perusahaan kecil, menengah maupun perusahaan besar. Masing-masing mempunyai persediaan bahan baku, hanya saja jumlah dan pengelolaannya berbeda-beda. Untuk perusahaan menengah dan perusahaan besar persediaan bahan baku biasanya dipersiapkan dengan baik jika dibandingkan dengan perusahaan kecil. Walaupun demikian pada prinsipnya semua perusahaan akan mengadakan persediaan bahan baku. Persediaan adalah sebuah persediaan dari material yang digunakan untuk rnenunjang produksi atau untuk memenuhi permintaan pelanggan. Persediaan ( inventory ) terdiri dari bahan mentah, barang dalam proses dan barang jadi (Sumayang, 2003:213).

Menurut Prasetyawan dan Nasution (2008:114), persediaan adalah sumber daya menganggur (idle recourses) yang menunggu proses lebih lanjut. Proses lebih lanjut adalah berupa kegiatan produksi pada sistem manufaktur, kegiatan pemasaran pada sistem distribusi ataupun kegiatan konsumsi pada sistem rumah tangga.Dengan demikian bisa disimpulkan bahwa persediaan

commit to user

12 adalah semua stok bahan baku, baik bahan mentah, bahan setengah jadi atau barang jadi yang berguna untuk kelancaran proses produksi, pemasaran dan distribusi dalam perusahaan. B. Tujuan Persediaan

Tujuan persediaan menurut Dirgiatmo (2009:21), adalah : a. Memberi peluang tercapainya skala ekonomi (EOQ)

b. Skala ekonomi (EOQ) akan terjadi jika biaya penyimpanan = biaya pemesanan

c. Menyeimbangkan antara penawaran dan permintaan

Menjadikan sesuatu aktivitas yang spesifik dalam produksi Dengan adanya persediaan diharapkan akan mengurangi waktu longgar/ menganggur dalam proses produksi

d. Memberikan perlindungan pada produk

Pengelolaan persediaan yang baik akan memberi perlindungan terhadap produk agar produk yang disimpan tidak rusak.

e. Sebagai penyangga dalam aktivitas rantai pasokan

Apabila pernasok tidak dapat menyuplai barang/ bahan yang dibutuhkan pada waktu yang ditentukan, maka proses produksi akan dapat tetap berjalan

commit to user

13 C. Fungsi Persediaan

Fungsi persediaan adalah : 1. Fungsi deccupling

Fungsi penting persediaan adalah memungkinkan operasi-operasi perusahaan internal dan eksternal mempunyai tujuan “kebebasan” (independence). Persediaan decouples ini memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier.

2. Fungsi “Economic Lot Sizing”

Melalui penyimpanan persediaan, perusahaan dapat memproduksi dan membeli sumber daya-sumber daya dalam kuantitas yang dapat mengurangi biaya per unit

3. Fungsi antisipasi

Perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasarkan data masa lalu yaitu permintaan musiman.

Di samping itu perusahaan juga sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan akan barang-barang selama periode persamaan kembali, sehingga memerlukan kuantitas persediaan ekstra yang sering disebut persediaan pengaman. Pada kenyataannya, persediaan pengaman merupakan pelengkap fungsi decoupling.

commit to user

14 Persediaan antisipasi ini penting agar proses produksi tidak terganggu

(Handoko, 1999:335)

Menurut Heizer & Render (2005:60), Persediaan dapat melayani beberapa fungsi yang akan menambahkan fleksibilitas operasi perusahaan. Empat fungsi persediaan adalah :

a. Untuk men-decouple atau memisahkan beragam bagian proses produksi. Sebagai contoh, jika pasokan sebuah perusahaan berfluktuasi, maka mungkin diperlukan persediaan tambahan untuk men-decouple proses produksi dari para pemasok.

b. Untuk men-decouple perusahaan dari fluktuasi permintaan can menyediakari persediaan barang-barang yang akan memberikan pilihan bagi pelanggan. Persediaan semacam ini umumnya terjadi pada pedagang eceran

c. Untuk mengambil keuntungan diskon kuantitas, sebab pembelian dalam jumlah lebih besar dapat mengurangi biaya produksi atau pengiriman barang

d. Untuk menjaga pengaruh inflasi dan naiknya harga D. Jenis Persediaan

Menurut Ristono (2009:7), jenis persediaan berdasarkan proses manufaktur dibagi menjadi 3 kategori, yaitu :

1. Persediaan bahan baku dan penolong 2. Persediaan bahan setengah jadi

commit to user

15 3. Persediaan bahan jadi

Sedangkan jenis persediaan berdasarkan tujuannya terdiri atas : 1. Persediaan Pengaman (safety stock)

Persediaan pengaman (safety stock) adalah persediaan yang dilakukan untuk mengantisipasi ketidakpastian permintaan dan penyediaan. Apabila persediaan pengaman tidak mampu mengantisipasi ketidakpastian tersebut akan terjadi kekurangan persediaan (stock out).

2. Persediaan Antisipasi (stabilitation stock)

Persediaan antisipasi (stabilitation stock) merupakan persediaan yang dilakukan untuk menghadapi fluktuasi permintaan yang sudah dapat diperkirakan sebelumnya.

3. Persediaan dalam Pengiriman (transit stock)

Persediaan dalam pengiriman disebut work-in process stock adalah persediaan yang masih dalam pengiriman, yaitu :

a. Eksternal transit stock adalah persediaan yang masih berada dalam transportasi

b. Internal transit stock adalah persediaan yang masih menunggu untuk diproses atau menunggu sebelum dipindahkan

commit to user

16 Menurut Herjanto (1999 220), ada 4 jenis persediaan berdasarkan tujuannya, antara lain :

a. Fluctuation stock

Merupakan persediaan untuk menjaga terjadinya fluktuasi permintaan yang tidak diperkirakan sebelumnya, dan untuk mengatasi jika terjadi kesalahan atau penyimpanan dalam perkiraan penjualan, waktu produksi atau pengiriman barang. b. Anticipation stock

Merupakan persediaan untuk menghadapi perrnintaan yang dapat diramalkan, misalnya pada waktu permintaan tinggi, tapi kapasitas produksi pada saat itu tidak mampu memenuhi permintaan. Persediaan ini juga dimaksudkan untuk menjaga kemungkinan sulitnya diperoleh bahan baku sehingga tidak mengakibatkan terhentinya produksi.

c. Lot-size inventory

Merupakan persediaan yang diadakan dalam jumlah yang lebih besar daripada kebutuhan pada saat itu. Cara ini dilakukan untuk mendapatkan keuntungan dari harga bahan baku (potongan harga) karena pembelian dalam jumlah (lot size) yang lebih besar atau untuk mendapatkan penghematan dari biaya pengangkitan per unit yang lebih rendah.

commit to user

17 d. Pipeline inventory

Merupakan persediaan yang sedang dalam proses pengiriman dari tempat asal ke tempat dimana barang itu akan digunakan. Misal : barang yang dikirim dari pabrik menuju tempat penjualanyanca dapat memakan waktu beberapa hari/ beberapa minggu.

E. Biaya Persediaan

Menurut Handoko (1999:337), dalam pembuatan setiap keputusan yang akan mempengaruhi besarnya (jumlah) persediaan, biaya-biaya variabel berikut ini harus dipertimbangkan : a. Biaya Penyimpanan

Biaya penyimpanan (holding costs atau carrying costs) terdiri dari biaya yang bervariasi secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak. Biaya-biaya yang termasuk sebagai biaya penyimpanan adalah biaya, fasilitas penyimpanan (penerangan, pemanas dan pendingin); biaya modal (opportunity costs of capital, yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan); biaya kekurangan; biaya penghitungan fisik dan kondisi laporan; biaya asuransi persediaan; biaya pajak persediaan: biaya pencurian, pengrusakan dan perampokan; biaya penanganan persediaan dan lain-lain.

commit to user

18 b. Biaya Pemesanan (pembelian)

Setiap kali suatu bahan dipesan, perusahaan menanggung biaya pemesanan (order costs atau procurement

costs). Biaya-biaya pemesanan secara terperinci meliputi :

pemrosesan pesanan dan biaya ekspedisi, upah, biaya telepon, pengeluaran surat-menyurat, biaya pengepakan dan penimbangan, biaya pemeriksaan (inspeksi) penerimaan, biaya pengiriman ke gudang dan lain sebagainya,

c. Biaya Penyiapan (manufacturing)

Bila bahan-bahan tidak dibeli, tetapi diproduksi sendiri dalam pabrik perusahaan, perusahaan menghadapi biaya penyiapan (setup costs) untuk memproduksi komponen tertentu. Biaya-biaya ini terdiri : Biaya-biaya mesin menganggur, Biaya-biaya penyiapan tenaga kerja langsung, biaya scheduling, biaya ekspedisi dan lain sebagainya.

d. Biaya Kehabisan atau Kekurangan Bahan

Dari semua biaya yang berhubungan dengan persediaan, biaya kekurangan bahan (shortage costs) adalah yang paling sulit diperkirakan. Biaya ini timbul bilamana persediaan tidak mencukupi adanya permintaan bahan. Biaya-biaya ini terdiri dari: kehilangan penjualan, kehilangan langganan, biaya

commit to user

19 pemesanan khusus, biaya ekspedisi, selisih harga, terganggunya operasi, tambahan pengeluaran.

F. Pengendalian Persediaan

Pengendalian persediaan merupakan fungsi manajerial yang sangat penting. Bila persediaan dilebihkan, biaya penyimpanan dan modal yang diperlukan akan bertambah. Bila perusahaan menanam terlalu banyak modalnya dalam persediaan menyebabkan biaya penyimpanan yang berlebihan Kelebihan persediaan juga membuat modal menjadi mandheg, semestinya modal tersebut dapat diinvestasikan pada sektor lain yang lebih menguntungkan. Sebaliknya, bila persediaan dikurangi, suatu ketika bisa mengalami stock out (kehabisan barang). Bila perusahaan tidak mempunyai barang yang mencukupi, biaya pengadaan darurat akan lebih mahal. Dampak lain mungkin kosongnya barang di pasaran membuat konsumen kecewa dan lari ke merk produk lain (Baroto, 2002:52).

G. Tujuan Pengendalian Persediaan

Menurut Ristono (2009:4), Pengendalian persediaan mempunyai tujuan :

1. Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan cepat (memuaskan konsumen)

commit to user

20 2. Untuk menjaga kontinuitas produksi atau menjaga agar perusahaan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinya proses produksi, dengan alasan : a. Kemungkinan barang (bahan baku dan penolong) menjadi

langka sehingga sulit diperoleh

b. Kemungkinan supplier terlambat mengirimkan barang yang dipesan

3. Untuk mernpertahankan dan bila mungkin meningkatkan penjualan dan laba perusahaan

4. Menjaga agar pembelian secara kecil-kecilan dapat dihindari, karena akan menimbulkan ongkos pesan menjadi besar

5. Menjaga supaya penyimpanan tidak besar-besaran, karena akan mengakibatkan biaya simpan yang tinggi

Pengendalian persediaan yang baik akan dapat menentukan dan menjamin tersedianya persediaan yang tepat dalam kuantitas dan waktu yang tepat (Herjanto. 1999 220)

H. Bahan Baku

Bahan baku adalah barang-barang yang dibeli dari pemasok (supplier) dan akan digunakan atau diolah menjadi produk jadi yang akan dihasilkan oleh perusahaan (Prasetyawan dan Nasution, 2008:113).

commit to user

21 Pengembangan masalah dalam persediaan bahan baku adalah persediaan bahan baku berupa komponen tertentu yang diproduksi secara massal dan dipakai sendiri sebagai sub komponen suatu produk jadi oleh suatu perusahaan. Dalam hal ini, komponen harus dibuat lebih dulu dengan kecepatan produksi yang tetap, kemudian digunakan ke dalam proses lebih lanjut. (Prasetyawan dan Nasution, 2008:118

Besar kecilnya persediaan bahan baku dipengaruhi beberapa faktor (Ristono, 2009:6), yaitu :

a. Volume atau jumlah yang dibutuhkan, yaitu yang dimaksudkan untuk menjaga kelangsungan (kontinuitas) proses produksi. Semakin banyak jumlah bahan baku yang dibutuhkan, maka akan semakin besar tingkat persediaan bahan baku. Volume produksi yang direncanakan, hal ini ditentukan oleh penjualan terdahulu dan ramalan penjualan. Semakin tinggi volume produksi yang direncanakan berarti membutuhkan bahan baku yang lebih banyak yang berakibat pada tingginya persediaan bahan baku.

b. Kontinuitas prodiaksi tidak terhenti, diperlukan tingkat persediaan bahan baku yang tinggi dan sebaliknya.

c. Sifat bahan baku atau penolong, apakah cepat rusak (durable goods) atau tahan lama (undurable goods). Barang yang tidak tahan lama tidak dapat disimpan lama, oleh karena

commit to user

22 itu bila bahan baku yang diperlukan tergolong barang yang tidak tahan lama maka tidak perlu disimpan dalam jumlah yang banyak.

I. Analisis ABC

Menurut Render dan Heizer (2005 : 62) Analisis ABC membagi persediaan menjadi tiga kelompok berdasarkan volume tahunan dalam jumlah uang. Analisis ABC yang merupakan penerapan persediaan dari prinsip Pareto. Prinsip Pareto menyatakan ada beberapa yang penting dan banyak yang sepele. Untuk menentukan volume dolar tahunan analisis ABC, permintaan tahunan dari setiap barang persediaan dihitung dan dikalikan dengan harga per unit. Barang kelas anggaran adalah barang – barang dengan volume dolar tahunan tinggi. Walaupun barang seperti ini mungkin hanya mewakili sekitar 15% dari total persediaan barang, mereka mempresentasikan 70% hingga 80% dari total pemakaian dolar. Kelas B adalah untuk barang – barang persedian yang memiliki volume dolar tahunan menengah. Barang ini mempresentasikan sekitar 30% barang persediaan dan 15% hingga 25% dari nilai total. Barang – barang yang memiiki volume dolar tahunan yang rendah adalah kelas C,yang mungkin hanya mempresentasikan 5% dari volume dolar tahunan tetapi sekitar 55% dari total barang persediaan.

commit to user

23 Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal – hal sebagai berikut :

a. Pembelian sumber daya yang dibelanjakan pada pengembangan pemasok harus jauh lebih tinggi untuk barang A dibandingkan barang C.

b. Barang A tidak seperti barang B dan C, perlu memiliki pengendalian persediaan fisik yang lebih ketat, mungkin mereka dapat diletakkan pada tempat yang lebih aman, dan mungkin akurasi catatan pesediaan untuk barang A lebih sering diverifikasi.

c. Prediksi barang A perlu lebih dijamin keabsahannya dibanding dengan prediksi barang B dan C.

Menurut Prasetyawan dan Nasution (2008:237), pareto mengklasifikasikan barang-barang dalam analisis persediaan ABC dengan kriteria umum sebagai berikut :

a. Kelas A = Barang dengan jumlah unit 10-25% tetapi nilai investasinya 30-70% dari total investasi tahunan persediaan b. Kelas B = Barang dengan jumlah unit 20-30% tetapi nilai

investasinya 20-30% dari total investasi tahunan persediaan c. Kelas C = Barang dengan jumlah unit 30-70% tetapi nilai

commit to user

24 Adapun langkah-langkah yang dilakukan dalam analisis ABC adalah :

1) Manentukan volume tahunan dalam nilai uang { Volume

tahun (dalam unit) x harga per unit }

2) Susun urutan item persediaan berdasarkan volume tahunan rupiah dari yang terbesar

3) Jumlah volume tahunan rupiah secara kumulatif 4) Menentukan presentase kumulatif

å

Volume tahunan dalamnilaiuangper unit unit per uang nilai dalam tahunan Volume x 100% ( Herjanto,1999:223)commit to user

25

BAB III

ANALISIS DAN PEMBAHASAN A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya PT. Soelistyowaty Kusuma Textile

PT. Soelistyowaty Kusuma Textile merupakan sebuah perusahaan textile yang didirikan di daerah kota Sragen propinsi jawa tengah. Perusahaan tersebut didirikan pada tanggal 26 Januari 1998 dan mulai beroperasi dan produksi pada tahun 1999. Usaha pertekstilan tersebut mempunyai maksud dan tujuan untuk meningkatkan produksi spinning atau pemintalan yaitu proses pemintalan dari kapas menjadi benang.

PT. Soelistyowaty Kusuma Textile merupakan pengembangan dari PT. Sukowati yang bergerak dalam bidang produksi weaving/ perajutan. Karena PT. Sukowati menginginkan benang yang diproses di PT. Sukowati dapat dihasilkan sendiri maka didirikanlah PT. Soelistyowaty Kusuma Textile. Keberadaan PT. Soelistyowaty Kusuma Textile adalah untuk menopang kebutuhan benang yang dibutuhkan di PT. Sukowati. PT. Soelistyowaty Kusuma Textile berdiri dengan harapan dapat menopang kebutuhan benang untuk PT. Sukowati dan diharapkan hasil produksi PT. Soelistyowaty Kusuma Textile juga dapat dijual ke pabrik lain, tetapi ada awalnya hasil produksi PT. Soelistyowaty Kusuma Textile hanya untuk memenuhi kebutuhan PT. Sukowati.

commit to user

26 Selama nengembangkan usahanya PT. Soelistyowaty Kusuma Textile sudah mempekerjakan karyawan sekitar 473 orang pekerja, yang terdiri dari 85% operator dan 15% staff. Tenaga kerja sebagian besar dari daerah Sragen dan sekitarnya. Disamping itu para karyawan telah membentuk suatu persatuan dan telah menjadi anggota Serikat Pekerja Seluruh Indonesia (SPSI). Perusahaan juga telah melaksanakan antara lain :

a. Memenuhi upah umurn yang berlaku di Jawa Tengah. b. Mengikutseriakan para pekerja dalam program ASTEK. c. Fasilitas antar jemput.

d. Fasilitas pengobatan

Tujuan pendirian perusahaan ini antara lain adalah menyesuaikan dan menunjang arah dibidang industri pertekstilan. Melalui kebijaksanaan yang dikeluarkan oleh pemerintah maka ada beberapa tujuan sebagai berikut :

a. Bahwa tujuan dibidang pertekstilan dapat memberikan yang lebih baik dalam bidang usaha.

b. Bahwa adanya usaha dibidang tekstil dapat mengurangi tingkat pengangguran di suatu daerah.

c. Memberikan peningkatan pendapatan di suatu daerah baik itu pemerintah, masyarakat dimana perusahaan itu berada.

d. Menjadihan industri tekstil percontohan yang baik kepada pemerintah daerah terhadap industri tekstil lainnya.

commit to user

27 PT. Soelistyowaty Kusuma Textile didirikan atas modal pribadi yang permodalannya digunakan untuk :

a. Fasilitas fisik b. Mesin

c. Bahan baku

d. Konsultasi manajemen

Produksi PT. Soelistyowaty Kusuma Textile tidak membuat benang menjadi kain, tetapi menjadikan kapas menjadi benang. Mesin-mesin yang digunakan dalam mengolah produksinya ada beberapa jenis mesin yaitu mesin Blowing, Carding, Drawing,

Roving, Ring frame dan winding.

Adapun kapasitas produksi per hari adalah 38B (38 Ball) atau + 6.894 kg yang tiap lb ; 181,44 kg. Jenis benang yang dihasilkan adalah benang rayon yang akan dijadikan kain santung atau kain tissu.

PT. Soelistyowaty Kusuma Textile berdasarkan Peraturan Menteri Tenaga Kerja dan Transmigrasi dan Koperasi No PER 02/MEN/78, UU No. 21 tahun 1954/ Peraturan Pemerintah No. 49 tahun 1984, yakni pengesahan pendapatan peraturan perusahaan (PP) atau Kesernpatan Kerja Bersama (KKB)

commit to user

28

2. Struktur Organisasi

GAMBAR 3.1

STRUKTUR ORGANISASI

PT. SOELISTYOWATY KUSUMA TEXTILE

DIREKSI GENERAL PLAN MANAGER OPERATOR KARU KA URS KABAG KABAG KA URS OPERATOR KARU KABAG KAUR QC OPERATO KARU QC KABAG KA SHIFT KARU ABC KAURS ABC OPERATOR KABAG KA URS OPERATO KARU KABAG PENGEPAKAN ADM. KEAMANAN ABSENSI KABAG KA URS OPERATOR KARU

commit to user

29 Tugas dan fungsi masing-masing kedudul:an dalam organisasi a. Direktur

1) Meninjau kegiatan yang dilaksanakan oleh Manajer 2) Membuat rencana kerja dengan para Manajer

3) Mengevaluasi berbagai laporan dan

pertanggungjawaban pada Manajer

4) Bertanggungjawab atas perusahaan secara keseluruhan. b. Manajer

1) Mempunyai tanggung jawab dalam penyusunan operasi dan melaksanakan rencana-rencana umum Direksi.

2) Mengevaluasi hasil kerja bawahan, menentukan tujuan-tujuan baru.

3) Membicarakan tugas dan hasil apa yang dibutuhkan.

4) Memberikan dan meminta tanggung jawab kepada bawahan untuk melaksanakan tugas-tugas yang ditugaskan,

c. Kabag Personalia dan Umum

1) Menyusun dan menetapkan uraian tugas d.an spesitikasi jabatan baik untuk posisi-posisi yang telah ada maupun yang akan timbul kemudian sejalan dengan pengembangan perusahaan balk sendiri maupun bersama Direksi dan Manajer.

2) Menyusun struktur dan standart gaji dan upah karyawan bersama dengan Direksi dan Manajer.

commit to user

30 3) Menyusun dan mengembangkan sistem rangking, dan

prading dalam struktur kepegawaian perusahaan.

4) Menyusun dan mengembangkan prosedur serta aturan rekruitmen tenaga kerja.

5) Melaporkan kondisi karyawan kepada Depnaker, Apindo, SPSI dan instansi yang terkait.

d. Kabag Produksi

1) Bertanggung jawab masalah kestabilan jumlah produksi dari target yang sudah ditentukan.

2) Memberikan program kerja yang sifatnya rutin pada Tester

Quality Control Shift A, B, C, supaya bisa sejalan.

3) Membuat balancing produksi jika ada pergantian proses produksi.

4) Meningkatkan sumber daya manusia dan kedisiplinan kerja yang menunjang kestabilan dan peningkatan kualitas.

5) Cek laporan KASHIFT dari program yang sudah ditentukan. e. Kabag Maintenance

Menangani masalah pemeliharaan fasilitas-fasilitas produksi. f. Kabag Electric

Menangani masalah keperluan perusahaan atau sarana perusahaan kabag electric dibantu oleh Ka. Ur/Ka. Sie electric yang bertugas menangani masalah listrik, diesel, boiler, instalasi air, dan mekanik.

commit to user

31 g. Kabag Workshop

Mengelola dan memperbaiki bagian bengkel atau mesin-mesin pabrik (workshop).

h. Kabag Gudang

Menangani masalah logistik, pembelian bahan baku, suku cadang dan gudang.

i. Kabag Quality Control

Menangani masalah bagian laborat, yang mana bagian ini menangani obat-obat/zat kimia apa yang akan dipakai untuk proses produksi.

j. Accounting

Bagian accounting tidak mempunyai bawahan, ia berdiri sendiri dan bertangwng jawab kepada Direksi dan Manajer.

Tugas-tugasnya : 1) Gaji karyawan 2) Entertainment 3) Pajak 3. Personalia a. Karyawan

PT. Soelistyowaty Kusuma Textile memiliki karyawan sebanyak 473 orang. Adapun perincian jumlah karyawan beserta tugasnva adalah sebagai berikut :

commit to user

32

1) Direktur : 1 orang

2) General Manajer : 1 orang 3) Plan Manajer : 1 orang 4) Bagian Gudang : 35 orang 5) Bagian Utility : 32 orang 6) Bagian Quality Contro : 20 orang 7) Bagian Produksi : 300 orang 8) Bagian MTC : 28 orang 9) Bagian Personalia : 40 orang 10) Bagian Workshop : 15 orang b. Jam kerja

Yang dimaksud jam kerja adalah waktu jam kerja dalam masa karyawan/pekerja melakukan pekerjaan sesuai dengan perjanjian kerja yang telah diadakan.

1) Waktu kerja biasa

a) Waktu kerja biasa adalah waktu kerja yang dilakukan selama 7 hari sehari dan 40 jam seminggu, untuk waktu kerja 6 hari kerja.

b) Jam kerja akan diatur berdasarkan kebutuhan perusahaan dengan tidak menyimpang ketentuan di atas (Pasal 15.1 )

commit to user

33 2) Jadwal jam kerja

a) Day shift (non shift)

- Hari Senin sr`d Kamis : jam 08.00 s/d jam 18.00 dengan jam istirahat selama 60 menit/ 1 jam. Waktunya jam 12.00 s/d 13.00

- Hari Jum’at : jam 08.00 s/d jam 18.00 dengan jam istirahat termasuk sembahyang Jum’at selama 90 menit.

Waktunya jam l1.30 s/d 13.00

- Hari Sabtu : jam 08.00 s/d jam 13.00 tanpa istirahat, sembahyang dhuhur dilaksanakan setelah kerja selesai.

b) Shift (Aplusan/bergilir)

- Shift pagi : Jam 06.00 s/d jam l4.00 - Shift slang : Jam 14.00 s/d jam 22.00 - Shift malam : Jam 22.00 s/d jam 06.00

Masing-masing shift dengan waktu istirahat selama 30 menit/ ½ jam. Pada waktu istirahat mesin tetap jalan, maka waktu istirahat diatur secara bergilir.

commit to user

34 3) Waktu kerja lembur

a) Waktu kerja lembur adalah waktu kerja yang dilaksanakan/ dilakukan di luar waktu kerja biasa atau dilakukan pada hari libur resmi hari libur mingguan.

b) Karyawan/ pekerja diwajibkan kerja lembur sesuai dengan rencana kerja perusahaan.

c) Karyawan pekerja yang dalam 1 periode tutup buku pernah/ ijin tidak masuk kerja selama l hari, tidak diijinkan untnk melakukan kerja lembur pada hari libur/libur mingguan. d) Kerja lembur bagi karyawan pekerja harus disertai dengan

surat perintah lembur dari atasan, bila tidak ada maka upah lemburnya tidak dibayarkan.

c. Fasilitas perusahaan 1) Cuti

a) Karyawan yang sudah mempunyai masa kerja 12 bulan secara terus menerus tanpa terputus mendapatkan cuti tahunan selama 12 hari kerja dengan upah penuh pelaksanaannya diatur oleh dengan seijin perusahaan. b) Pekerja wanita berhak atas ijin sakit haid 2 (dua) hari bagi

yang memberikan perusahaan dan disertai dengan surat keterangan dokter/ bidan yang memeriksanya.

c) Pekerja wanita berhak atas ijin hamil 1,5 bulan sebelum melahirkan dan setelah melahirkan/ gugur kandungan.

commit to user

35 d) Bilamana sebelum masa cuti hamil/ sesudah (90 hari) sudah mampu bekerja kembali berdasarkan surat keterangan sehat dan mampu bekerja dari dokter, maka perusahaan akan kerjakan serta memberikan upah sebagaimana mestinya.

2) Tunjangan sosial

a) Perusahaan akan rnemberikan tunjangan Hari Raya/ THR yang besarnya disesuaikan kemampuan perusahaan, serta dibayarkan menjelang Hari Raya keagamaan secara bersamaan dengan memperhatikan masa kerja karyawan/pekerja.

b) Karyawan/pekerja dengan pangkat di bawah kepala bagian yang tidak pernah absen dan tidak pernah datang terlambat serta minta ijin meninggalkan pekerjaan untuk kepentingan pribadi tidak lebih dari 1 jam (setelah dijumlah total) berhak mendapatkan premi hadir yang besarnya ditentukan perusahaan.

c) Premi hadir akan hangus/ tidak dibayar bila melanggar pasal 25.2.

3) Tunjangan kecelakaan kerja

Dalam pekerjaan tertimpa kecelakaan kerja, maka segala akibat tang timbul menjadi tanggung jawab perusahaan sesuai dengan ketentnan perundang-undangan yang berlaku.

commit to user

36 4) Pemberian Fasilitas kesehatan

Penyediaan fasilitas ini erat hubungannya dengan progam kesehatan karyavwan dan juga karena adanya peraturan pernerintah yang mengatur masalah keamanan dan kesehatan karyawan di dalam menjalankan pekerjaannya. Fasilitas kesehatan ini dapat berupa poliklinik yang lengkap dengan dokter dan perawat atau sekedar memben tunjangan kesehatan yang dapat digunakan untuk berobat ke dokter dan ditunjuk perusahaan dengan memperoleh ganti rugi dari perusahaan. 5) Fasilitas antar jemput

Perusahaan menyediakan kendaraan (bus) untuk fasilitas antar jemput bagi karyawan.

4. Sistem Produksi dan Proses Produksi

Sistem produksi yang dilakukan perusahaan yaitu : spiring/ pemintalan yaitu proses pemintalan dari kapas menjadi benang. Perusahaan mengelompokkan proses produksi yaitu :

Gambar 3.2

Proses Produksi Spinning

Opening Mixing scutching Carding Drawing

Roving Ring Spinning

commit to user

37 a. Bagian pemintalan (spinning)

1) Blowing

Merupakan proses dimana kapas harus dibuka dan dibersihkan terlebih dahulu. Mesin blowing ini pada dasarnya mempunyai tugas sebagai berikut :

a) Opening, yaitu membuka gumpalan-gumpalan (kapas polyestes)

b) Cleaning, yaitu membersihkan kotoran dari bahan baku c) Mixing, yaitu mencampur kapur dari beberapa grade dan

panjang tertentu dengan porsi tertemtu pula, d) Mengatur kerataan serat membuat lap 2) Carding

a) Melakukan drafting (peregangan) b) Mensejajarkan serat-serat

c) Memisahkan kotoran yang terkandung pada serat. d) Memisahkan serat pendek dengan serat panjang. e) Membentuk web.

commit to user

38 3) Drawing

Adalah proses pada mesin drawing yang merupakan langkah penting dalam pembuatan benang. Adapun fungsi mesin drawing adalah sebagai berikut :

a) Melakukan perangkapan (doubling) b) Melakukan peregangan (drafting) c) Meluruskan dan mensejajarkan serat d) Mengatur serat persatuan panjang e) Membentuk silver

4) Roving

Fungsi mesin roving adalah sebagai berikut : a) Merubah bentuk dari sliver mcnjadi benang roving. b) Melakukan peregangan (drafting)

c) Memberikan latihan (twisting)

d) Menggulung benang roving pada Bobbin. 5) Ring Spinning

Fungsi mesin ring spinning

a) Merubah bentuk benang roving menjadi benang b) Melakukan peregangan (drafting)

c) Memberikan antihan (twisting)

commit to user

39

6) Winding

Fungsi mesin winding yaitu merubah bentuk gulungan benang dari bentuk cop ke bentuk cheese dari winding sebelum di packing, cheese dilembabkan di steam sener. Setelah itu dipacking di plastik dan karton.

5. Pemasaran

Awalnya hasil produksi PT. Soelistyowaty Kusuma Textile hanya untuk memenuhi kebutuhan PT. Sukowati yang bergerak dalam bidang produk weaving atau perajutan PT. Soelistyowaty Kusuma Textile pengembangan dari P'T. Sukowati. Namun sekarang dengan perkembangan perusahaan PT. Soelistyowaty Kusuma Textile mulai menjual hasil produksinya ke pabrik lain.

B. LAPORAN MAGANG KERJA

1. Pengertian Magang Kerja

Magang kerja adalah kegiatan praktek kerja yang dilakukan untuk membandingkan teori yang didapatkan dibangku kuliah dengan kenyataan yang terjadi dilapangan. Adapun bentuk - bentuk kegiatan magang meliputi praktik kerja, pendampingan ,pelatihan, penyyuluhan ,pelaporan dal lain – lain. Magang kerja wajib dilakukan oleh oleh mahasiswa Diploma III jurusan Manajemen Industri semester akhir. Lamanya magang minimal selama satu bulan.Perusahaan yang menjadi tujuan magang kerja adalah perusahaan yang bersifat produksi. Dengan magang kerja

commit to user

40 diharapkan mahasiswa dapat menerapkan ilmu yang diperoleh di Perusahaan dan dapat memanfaatkanya.

2. Tujuan Magang Kerja

Tujuan yang ingin dicapai dalam magang kerja adalah :

a. Agar setiap mahasiswa dapat membandingkan ilmu yang telah diperoleh dibangku perkuliahaan dengan kenyataan yang terjadi dilapangan.

b. Mahasiswa bias mendapatkan pengalaman langsung dan pengetahuan tentang aktifitas kerja di lapangan.

c. Agar mahasiswa dapat memahami dan menghayati permasalahan – permasalahan yang dihadapi dalam dunia kerja

3. Keuntungan Magang Kerja

Keuntungan menempuh magang kerja dalam rangka penyelesaian studi Diploma III adalah sebagai berikut :

a. Kemudahan dalam identifikasi tugas akhir.

b. Kemudahan dalam mengakses data pada instansi terkait untuk keperluan penulisa tugas akhir.

c. Memperoleh surat atau sertifikat atau surat keterangan magang.

commit to user

41 4. Tempat dan Waktu Pelaksanaan Magang Kerja

Tempat pelaksanaan magang kerja adalah di PT. Soelystyowaty Kusuma Tekstile yang beralamatkan di Purwosuman, Sidoarjo, Kabupaten Sragen. Pelaksanaan magang dilaksanakan pada tanggal 1 Februari – 28 Februari 2010.Selama dalam pelaksanaan magang kerja perusahaan memberiak peraturan – peraturan yang harus ditaati mahasiswa sebagai berikut :

a. Datang dan pulang tepat pada waktunya

b. Apabila meninggalkan lokasi perusahaan harus izin bagian personalia dan satpam.

c. Berpakaian atas putih bawah hitam dan mengenakan sepatu. d. Tidak boleh merokok di dalam perusahaan.

e. Mahasiswa harus taat pada ketentuan dan peraturan perusahaan.

5. Kegiatan Magang Kerja

Pelaksanaan dan kegiatan selama magang di PT. Soelystyowaty Kusuma Tekstile adalah sebagai berikut :

a. Pada hari I masuk magang digunakan untuk pengenalan dan orientasi di dalam perusahaan.

commit to user

42 b. Minggu I

Penempatan mahasiswa

Adapun kegiatan magang yang dilaksanakan adalah : 1) Observasi bagian produksi.

Melakukan pengamatan pada proses produksi benang yaitu proses mixing atau pencampuran bahan baku kapas.

2) Wawancara dengan kepala bagian produksi mengenai proses produksi benang rayon.

c. Minggu II

Adapun kegiatan yang dilaksanakan adalah :

1) Observasi pada bagian produksi yaitu melakukan pengamatan pada proses Carding dan Drawing.

2) Membantu penegecekan kualitas benang pada bagian laborat yaitu pengecekan panjang serat kapas dan kekuatan kapas.

3) Mencatat hasil produksi perhari.

commit to user

43 d. Minggu III

1) Observasi pada bagian kantor yaitu dengan melihat data – data produksi perusahaan.

2) Mempelajari data produksi perusahaan dengan bimbingan kepala regu carding dan drawing.

3) Wawancara dengan kepala bagian personalia mengenai latar belakang perusahaan.

e. Minggu IV

Adapaun kegiatan yang dilaksanakan adalah :

1) Mempelajari dokumen-dokumen perusahaan dan mengambil data yang berkaitan dengan penelitian.

2) Melengkapi data yang digunakan sebagai bahan penelitian.

3) Ucapan terima kasih.

Mengucapkan terima kasih kepada seluruh instansi perusahaan yang membantu kami dalam magang kerja dan atas bantuanya dalam membimbing kami saat magang.

commit to user

44

C. Analisis

1. Produksi PT. Soelystyowaty Kusuma Tekstile

PT. Soelystyowaty Kusuma Tekstile dalam produksinya memadukan atau melakukan pencampuran beberapa bahan baku kapas.Bahan baku kapas tersebut adalah SPV( South Pacific

Viscose ),IBR (Indo Bharat Rayon ) None Woven, Grade C, ITS

(Indo Toray Syntetic) Rayon, Polyester dan catton.

Pencampurannya atau yang sering disebut proses mixing jumlahnya tidak sama yaitu memiliki standar jika kualitas kapas baik maka pencampuranya adalah:

· Cotton 10 %

· SPV 20 %

· IBR None Woven 50 %

· ITS 10 %

· Grade C 5 %

· Polyester 5%

Dan jika diurutkan berdasarkan kualitasnya dan harga maka Catton menduduki yang paling baik dan harganya lebih tinggi dari pada bahan baku yang lain.Lalu semakin menurun semakin kualitasnya rendah.

commit to user

45 2. Analisis ABC

ANALISIS TAHUN 2007

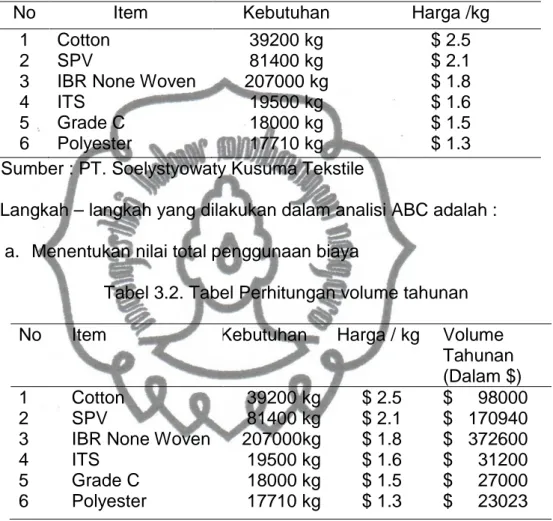

Tabel 3.1. Kebutuhan Bahan Baku Kapas Tahun 2007

No Item Kebutuhan Harga /kg

1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 39200 kg 81400 kg 207000 kg 19500 kg 18000 kg 17710 kg $ 2.5 $ 2.1 $ 1.8 $ 1.6 $ 1.5 $ 1.3 Sumber : PT. Soelystyowaty Kusuma Tekstile

Langkah – langkah yang dilakukan dalam analisi ABC adalah : a. Menentukan nilai total penggunaan biaya

Tabel 3.2. Tabel Perhitungan volume tahunan

No Item Kebutuhan Harga / kg Volume

Tahunan (Dalam $) 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 39200 kg 81400 kg 207000kg 19500 kg 18000 kg 17710 kg $ 2.5 $ 2.1 $ 1.8 $ 1.6 $ 1.5 $ 1.3 $ 98000 $ 170940 $ 372600 $ 31200 $ 27000 $ 23023 Sumber : PT. Soelystyowaty Kusuma Tekstile

commit to user

46 b. Jumlah nilai total penggunaan biaya

Tabel 3.3. Tabel Volume Tahunan Secara Komulatif

No Item Kebutuhan Harga / kg Volume

Tahunan ( Dalam $ ) 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 39200 kg 81400 kg 207000 kg 19500 kg 18000 kg 17710 kg $ 2.5 $ 2.1 $ 1.8 $ 1.6 $ 1.5 $ 1.3 $ 98000 $ 170940 $ 372600 $ 31200 $ 27000 $ 23023

Jumlah volume tahunan secara komulatif $ 722763

Sumber : PT. Soelystyowaty Kusuma Tekstile c. Menentukan nilai total penggunaan biaya

Tabel 3.4. Presentase Volume Tahunan

No Item Volume Tahunan

(Dalam Nilai $ ) Presentase Volume $ Tahunan 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester $ 98000 $ 170940 $ 372600 $ 31200 $ 27000 $ 23023 13,58 % 23.65 % 51.55 % 4.32 % 3.74 % 3,19 % S Volume tahunan secara komulatif $ 722763

Sumber : PT. Soelystyowaty Kusuma Tekstile

Rumus menentukan presentase volume tahunan

å

Volume tahunan dalamnilaiuangper unit unit per uang nilai dalam tahunan Volume x 100%commit to user

47 d. Susunan urutan item persediaan

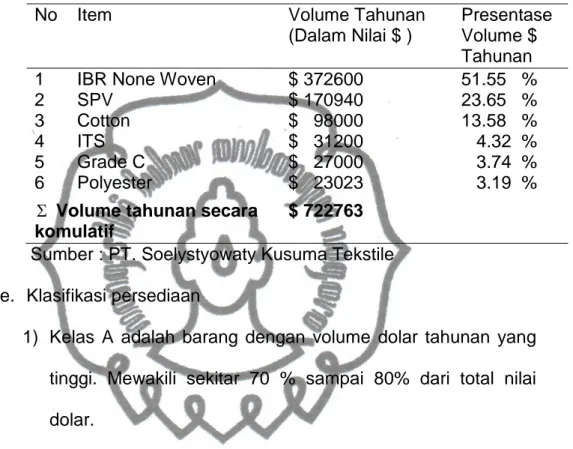

Tabel 3.5. Tabel Urutan Item (Volume % dari yang terbersar)

No Item Volume Tahunan

(Dalam Nilai $ ) Presentase Volume $ Tahunan 1 2 3 4 5 6

IBR None Woven SPV Cotton ITS Grade C Polyester $ 372600 $ 170940 $ 98000 $ 31200 $ 27000 $ 23023 51.55 % 23.65 % 13.58 % 4.32 % 3.74 % 3.19 %

S Volume tahunan secara komulatif

$ 722763

Sumber : PT. Soelystyowaty Kusuma Tekstile e. Klasifikasi persediaan

1) Kelas A adalah barang dengan volume dolar tahunan yang tinggi. Mewakili sekitar 70 % sampai 80% dari total nilai dolar.

2) Kelas B adalah barang dengan nilai volume dolar tahunan menengah.sekitar 15 % sampai 25 % dari total pemakaian dolar.

3) Kelas C adalah barang yang mempresentasikan 5 % dari volume dolar tahunan.

commit to user

48 Tabel 3.6 Tabel Klasifikasi Persediaan

No Item Presentase Volume $ Tahunan Presentase Kumulatif Kelas 1 2 3 4 5

IBR None Woven SPV Cotton ITS Grade C 51.55 % 23.65 % 13,56 % 4.32 % 3.74 % 51.55 75.2 88.76 93.08 96,81 A B B C C 6 Polyester 3,19 % 100 C

Sumber : PT. Soelystyowaty Kusuma Tekstile

Berdasarkan langkah langkah perhitungan dengan menggunakan Analisis ABC dapat diketahui bahwa :

1) Kelas A memiliki nilai volume tahunan sebesar 51.55 %

dari total persediaan yang terdiri dari 1 item (20 %) persediaan yaitu IBR None Woven.

2) Kelas B memiliki nilai volume tahunan sebesar 37.21 % dari total persediaan yang terdiri dari 2 item ( 30 %) persediaan, yaitu SPV dan Cotton.

3) Kelas C memiliki nilai volume tahunan sebesar 11.24%

dari total persediaan yang terdiri dari 2 item ( 50 %) persediaan, yaitu ITS,Grade C dan Polyester.

commit to user

49 Gambar 3.3 Diagram Analisis ABC Tahun 2007

51.55 % 23.65 % 13.56 % 4.32 % 3.74 % 3.19 % 0 10 20 30 40 50 60

IBR SPV COTTON ITS GRADE C POLYESTER

Kelas A

Kelas B

commit to user

50

ANALISIS TAHUN 2008

Tabel 3.7. Kebutuhan Bahan Baku Kapas Tahun 2008

No Item Kebutuhan Harga /kg

1 2 3 4 5 6 Cotton SPV

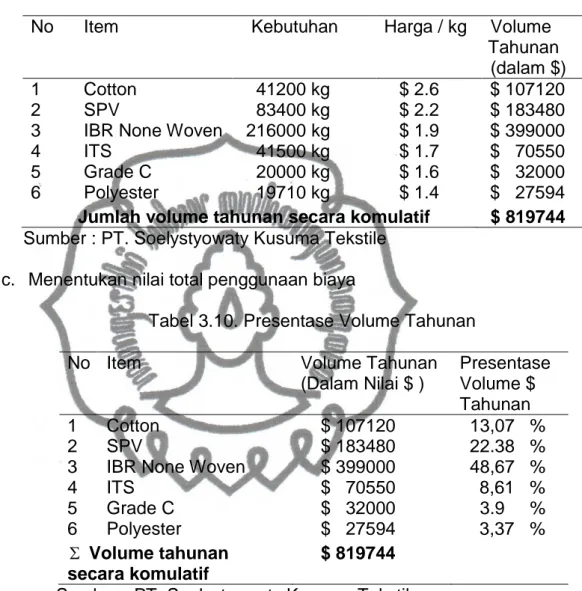

IBR None Woven ITS Grade C Polyester 41200 kg 83400 kg 210000 kg 41500 kg 20000 kg 19710 kg $ 2.6 $ 2.2 $ 1.9 $ 1.7 $ 1.6 $ 1.4 Sumber : PT. Soelystyowaty Kusuma Tekstile

Langkah – langkah yang dilakukan dalam analisi ABC adalah : a. Menentukan nilai total penggunaan biaya

Volume tahun (kebutuhan bahan baku) x harga per kg Tabel 3.8. Tabel Perhitungan volume tahunan

No Item Kebutuhan Harga / kg Volume

Tahunan (Dalam $) 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 41200 kg 83400 kg 210000 kg 41500 kg 20000 kg 19710 kg $ 2.6 $ 2.2 $ 1.9 $ 1.7 $ 1.6 $ 1.4 $ 107120 $ 183480 $ 399000 $ 70550 $ 32000 $ 27594 Sumber : PT. Soelystyowaty Kusuma Tekstile

commit to user

51 b. Jumlah nilai total penggunaan biaya

Tabel 3.9. Tabel Volume Tahunan Secara Komulatif

No Item Kebutuhan Harga / kg Volume Tahunan (dalam $) 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 41200 kg 83400 kg 216000 kg 41500 kg 20000 kg 19710 kg $ 2.6 $ 2.2 $ 1.9 $ 1.7 $ 1.6 $ 1.4 $ 107120 $ 183480 $ 399000 $ 70550 $ 32000 $ 27594

Jumlah volume tahunan secara komulatif $ 819744

Sumber : PT. Soelystyowaty Kusuma Tekstile c. Menentukan nilai total penggunaan biaya

Tabel 3.10. Presentase Volume Tahunan

No Item Volume Tahunan

(Dalam Nilai $ ) Presentase Volume $ Tahunan 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester $ 107120 $ 183480 $ 399000 $ 70550 $ 32000 $ 27594 13,07 % 22.38 % 48,67 % 8,61 % 3.9 % 3,37 % S Volume tahunan secara komulatif $ 819744

Sumber : PT. Soelystyowaty Kusuma Tekstile

Rumus menentukan presentase volume tahunan :

å

Volume tahunan dalamnilaiuangper unit unit per uang nilai dalam tahunan Volume x 100commit to user

52 d. Susunan urutan item persediaan

Tabel 3.11. Tabel Urutan Item Volume % dari yang terbersar

No Item Volume Tahunan

(Dalam Nilai $ ) Presentase Volume $ Tahunan 1 2 3 4 5 6

IBR None Woven SPV Cotton ITS Grade C Polyester $ 399000 $ 183480 $107120 $ 70550 $ 32000 $ 27594 48.67 % 22.38 % 13.07 % 8.61 % 3.9 % 3,37 % S Volume tahunan secara komulatif $ 819744

Sumber : PT. Soelystyowaty Kusuma Tekstile e. Klasifikasi persediaan

1) Kelas A adalah barang dengan volume dolar tahunan yang tinggi. Mewakili sekitar 70 % sampai 80% dari total nilai dolar.

2) Kelas B adalah barang dengan nilai volume dolar tahunan menengah.sekitar 15 % sampai 25 % dari total pemakaian dolar.

3) Kelas C adalah barang yang mempresentasikan 5 % dari volume dolar tahunan.

commit to user

53 Tabel 3.12 Tabel Klasifikasi Persediaan

No Item Presentase Volume $ Tahunan Presentase Kumulatif Kelas 1 2 3 4 5

IBR None Woven SPV Cotton ITS Grade C 48.67 % 22.38 % 13,07 % 8,61 % 3.9 % 48,67 71,06 84,12 92,73 96,63 A B B C C 6 Polyester 3,37 % 100 C Sumber : PT. Soelystyowaty Kusuma Tekstile

Berdasarkan langkah langkah perhitungan dengan menggunakan Analisis ABC dapat diketahui bahwa :

1) Kelas A memiliki nilai volume tahunan sebesar 48.67 %

dari total persediaan yang terdiri dari 1 item (20 %) persediaan yaitu IBR None Woven.

2) Kelas B memiliki nilai volume tahunan sebesar 35,45 %

dari total persediaan yang terdiri dari 2 item ( 30 %) persediaan, yaitu SPV dan Cotton.

3) Kelas C memiliki nilai volume tahunan sebesar 15.88% dari total persediaan yang terdiri dari 2 item ( 50 %) persediaan, yaitu ITS,Grade C dan Polyester.

commit to user

54 Gambar 3.4 Diagram Analisis ABC Tahun 2008

48.67 % 22.38 % 13.07 % 8.61 % 3.9 % 3.37 % 0 10 20 30 40 50 60

IBR SPV COTTON ITS GRADE C POLYESTER

Kelas A

Kelas B

commit to user

55

ANALISIS TAHUN 2009

Tabel 3.13. Kebutuhan Bahan Baku Kapas Tahun 2009

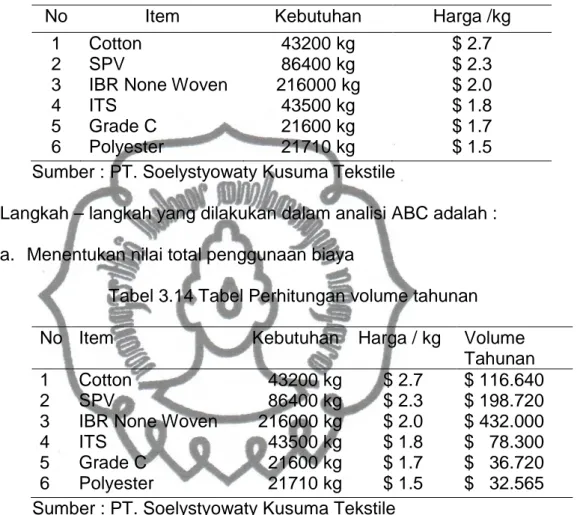

No Item Kebutuhan Harga /kg

1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 43200 kg 86400 kg 216000 kg 43500 kg 21600 kg 21710 kg $ 2.7 $ 2.3 $ 2.0 $ 1.8 $ 1.7 $ 1.5

Sumber : PT. Soelystyowaty Kusuma Tekstile

Langkah – langkah yang dilakukan dalam analisi ABC adalah : a. Menentukan nilai total penggunaan biaya

Tabel 3.14 Tabel Perhitungan volume tahunan

No Item Kebutuhan Harga / kg Volume

Tahunan 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 43200 kg 86400 kg 216000 kg 43500 kg 21600 kg 21710 kg $ 2.7 $ 2.3 $ 2.0 $ 1.8 $ 1.7 $ 1.5 $ 116.640 $ 198.720 $ 432.000 $ 78.300 $ 36.720 $ 32.565 Sumber : PT. Soelystyowaty Kusuma Tekstile

commit to user

56 b. Jumlah nilai total penggunaan biaya

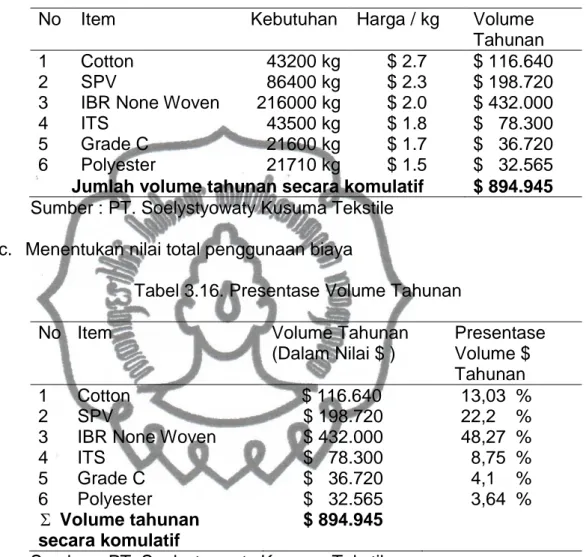

Tabel 3.15. Tabel Volume Tahunan Secara Komulatif

No Item Kebutuhan Harga / kg Volume

Tahunan 1 2 3 4 5 6 Cotton SPV

IBR None Woven ITS Grade C Polyester 43200 kg 86400 kg 216000 kg 43500 kg 21600 kg 21710 kg $ 2.7 $ 2.3 $ 2.0 $ 1.8 $ 1.7 $ 1.5 $ 116.640 $ 198.720 $ 432.000 $ 78.300 $ 36.720 $ 32.565

Jumlah volume tahunan secara komulatif $ 894.945

Sumber : PT. Soelystyowaty Kusuma Tekstile c. Menentukan nilai total penggunaan biaya

Tabel 3.16. Presentase Volume Tahunan

No Item Volume Tahunan

(Dalam Nilai $ ) Presentase Volume $ Tahunan 1 Cotton $ 116.640 13,03 % 2 SPV $ 198.720 22,2 %

3 IBR None Woven $ 432.000 48,27 %

4 ITS $ 78.300 8,75 % 5 Grade C $ 36.720 4,1 % 6 Polyester $ 32.565 3,64 % S Volume tahunan secara komulatif $ 894.945

Sumber : PT. Soelystyowaty Kusuma Tekstile

Rumus menentukan volume tahunan:

å

Volume tahunan dalamnilaiuangper unitunit per uang nilai dalam tahunan Volume x 100%

commit to user

57 d. Susunan urutan item persediaan

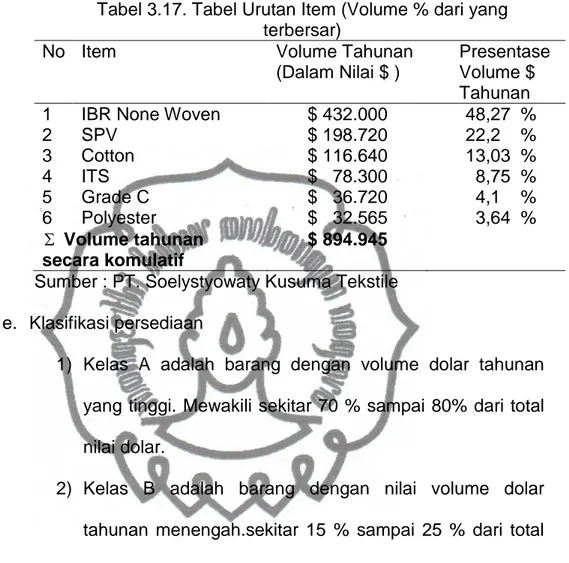

Tabel 3.17. Tabel Urutan Item (Volume % dari yang terbersar)

No Item Volume Tahunan

(Dalam Nilai $ ) Presentase Volume $ Tahunan 1 2 3 4 5 6

IBR None Woven SPV Cotton ITS Grade C Polyester $ 432.000 $ 198.720 $ 116.640 $ 78.300 $ 36.720 $ 32.565 48,27 % 22,2 % 13,03 % 8,75 % 4,1 % 3,64 % S Volume tahunan secara komulatif $ 894.945

Sumber : PT. Soelystyowaty Kusuma Tekstile e. Klasifikasi persediaan

1) Kelas A adalah barang dengan volume dolar tahunan yang tinggi. Mewakili sekitar 70 % sampai 80% dari total nilai dolar.

2) Kelas B adalah barang dengan nilai volume dolar tahunan menengah.sekitar 15 % sampai 25 % dari total pemakaian dolar.

3) Kelas C adalah barang yang mempresentasikan 5 % dari volume dolar tahunan.