Evaluasi penghitungan pajak penghasilan wajib pajak badan (studi kasus di Perusahaan Daerah Air Minum Kota Magelang)

Bebas

104

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI PENGHITUNGAN PAJAK PENGHASILAN WAJIB PAJAK BADAN Studi Kasus Di Perusahaan Daerah Air Minum Kota Magelang. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi Program Studi Akuntansi. Oleh: Ignatia Tri Nur Krisanti NIM: 162114015. PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN “Not all those who wander are lost.” (J.R.R. Tolkien). “If you win, you live. If you lose, you die. If you don’t fight, you can’t win.” (Eren Yeager from Attack on Titan). “Living is easy with eyes closed.” (John Lennon). Skripsi ini saya persembahkan untuk: Tuhan Yesus Orang Tua dan Kakak. iv.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL .............................................................................................. i HALAMAN PERSETUJUAN PEMBIMBING ................................................. ii HALAMAN PENGESAHAN .............................................................................. iii HALAMAN PERSEMBAHAN .......................................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................ v HALAMAN PERSETUJUAN KARYA TULIS ................................................ vi HALAMAN KATA PENGANTAR ................................................................... vii DAFTAR ISI ......................................................................................................... ix DAFTAR TABEL ............................................................................................... xii ABSTRAK .......................................................................................................... xiii ABSTRACT ......................................................................................................... xiv BAB I. BAB II. PENDAHULUAN ................................................................................ 1 A.. Latar Belakang Masalah ................................................................ 1. B.. Rumusan Masalah ......................................................................... 3. C.. Tujuan Penelitian ........................................................................... 3. D.. Manfaat Penelitian ......................................................................... 3. E.. Sistematika Penulisan .................................................................... 4. TINJAUAN PUSTAKA ....................................................................... 6 A.. Pajak .............................................................................................. 6 1. Pengertian Pajak ..................................................................... 6 2. Fungsi Pajak ........................................................................... 6 3. Jenis Pajak .............................................................................. 7. B.. Pajak Penghasilan .......................................................................... 9 1. Pengertian Pajak Penghasilan ................................................. 9 2. Subjek Pajak ........................................................................... 9 3. Bukan Subjek Pajak .............................................................. 11 4. Objek Pajak Penghasilan ...................................................... 12 5. Penghasilan yang Dikenai Pajak Bersifat Final .................... 15 4. Penghasilan yang Dikecualikan dari Objek Pajak ................ 15 5. Metode Penyusutan dan Amortisasi Aset Tetap ................... 19. ix.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III. BAB IV. BAB V. C.. Pajak Penghasilan Badan…………………………….……………………….24. D.. Penyesuaian Laporan Keuangan Akuntansi dan Laporan Keuangan Fiskal .......................................................................... 26. E.. Reviu Penelitian Terdahulu…………………………………...…….... ……..30 ... METODE PENELITIAN ................................................................. 32 A.. Jenis Penelitian ............................................................................ 32. B.. Tempat dan Waktu Penelitian ..................................................... 32. C.. Subjek Penelitian ......................................................................... 32. D.. Data Penelitian ............................................................................ 33. E.. Teknik Pengumpulan Data .......................................................... 33. F.. Operasional Variabel ................................................................... 34. G.. Teknik Analisis Data ................................................................... 35. GAMBARAN UMUM PERUSAHAAN .......................................... 37 A.. Sejarah Perusahaan ...................................................................... 37. B.. Visi dan Misi Perusahaan ............................................................ 38. C.. Struktur Organisasi ...................................................................... 39. D.. Kebijakan Akuntansi Perusahaan ................................................ 39. ANALISIS DATA DAN PEMBAHASAN ....................................... 42 A.. Deskripsi Data ............................................................................. 42 1. Laporan Laba/Rugi Perusahaan Daerah Air Minum Kota Magelang tahun 2018. .......................................................... 43 2. Neraca Perusahaan Daerah Air Minum Kota Magelang tahun 2018 ...................................................................................... 44 3. Rincian Pendapatan dan Biaya Perusahaan Daerah Air Minum Kota Magelang tahun 2018 ..................................... 45 4. Penyesuaian Fiskal dan Laporan Pajak Perusahaan Daerah Air Minum Kota Magelang tahun 2018 ............................... 51. B.. Analisis Data ............................................................................... 52 1. Membandingkan cara penghitungan Pajak Penghasilan Wajib Pajak Badan yang dilakukan perusahaan dengan penghitungan Pajak Penghasilan Wajib Pajak Badan sesuai dengan Peraturan Undang-Undang perpajakan yang berlaku .............................................................................................. 52 2. Membuat kesimpulan terhadap perbandingan yang telah dilakukan atas penghitungan Pajak Penghasilan Wajib Pajak Badan. .................................................................................. 69 x.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. C. BAB VI. Pembahasan ................................................................................. 76. PENUTUP………………………………………………………..……………………....79 A.. Kesimpulan .................................................................................. 79. B.. Keterbatasan Penelitian ............................................................... 79. C.. Saran ............................................................................................ 80. DAFTAR PUSTAKA………………………………………………………..……………………....81 LAMPIRAN…………………………………………………………………………………………….84. xi.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 2.1 Tabel 2.2 Tabel 4.1 Tabel 5.1 Tabel 5.2 Tabel 5.3 Tabel 5.4 Tabel 5.5 Tabel 5.6 Tabel 5.7 Tabel 5.8 Tabel 5.9. Halaman Tarif Penyusutan dan Masa Manfaat Harta Berwujud………......... 20 Tarif dan Masa Manfaat Amortisasi…………………………........ 22 Tarif Penyusutan Perusahaan…………………………………...... 41 Laporan Laba/Rugi Komersial Perusahaan tahun 2018………...... 43 Neraca Perusahaan tahun 2018…………………………………... 44 Rician Pendapatan dan Biaya Perusahan tahun 2018…………...... 45 Penyesuaian Fiskal dan Laporan Pajak Perusahaan tahun 2018...... 51 Perbandingan Hasil Penghitungan Penghasilan Bruto…………… 53 Perbandingan Hasil Penghitungan Biaya………………………… 57 Perbandingan Hasil Penghitungan Penghasilan Kena Pajak……... 59 Perbandingan Hasil Penghitungan PPh Terutang………………… 69 Perbandingan Komponen Penghitungan PPh Terutang………….. 74. xii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK EVALUASI PENGHITUNGAN PAJAK PENGHASILAN WAJIB PAJAK BADAN Studi kasus di Perusahaan Daerah Air Minum Kota Magelang. Ignatia Tri Nur Krisanti NIM: 162114015 Universitas Sanata Dharma Yogyakarta 2020. Penelitian ini bertujuan untuk melakukan evaluasi atas penghitungan Pajak Penghasilan Waijb Pajak Badan tahun 2018 di Perusahaan Daerah Air Minum Kota Magelang dan untuk membandingkannya dengan penghitungan menurut Peraturan Perundang-Undangan Perpajakan yang berlaku. Jenis penelitian ini adalah studi kasus. Pengumpulan data dilakukan dengan metode dokumentasi dan wawancara. Teknik analisis data menggunakan teknik analisis deskriptif komparatif yang dilakukan dengan membandingkan data perusahaan dengan penghitungan menurut peraturan perpajakan. Hasil dari penelitian ini menunjukkan cara penghitungan biaya yang dilakukan perusahaan belum sesuai dengan peraturan perpajakan yang berlaku, untuk penghitungan penghasilan bruto, penghasilan kena pajak, dan pajak penghasilan terutang telah sesuai dengan peraturan perpajakan. Penulis menyimpulkan bahwa penghitungan pajak penghasilan wajib pajak badan yang dihitung oleh Perusahaan Daerah Air Minum Kota Magelang tahun 2018 belum berdasarkan peraturan perpajakan yang berlaku.. Kata Kunci: Pajak Penghasilan Badan. xiii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT EVALUATION OF THE CALCULATION OF THE CORPORATE INCOME TAX Case study at Perusahaan Daerah Air Minum Kota Magelang Ignatia Tri Nur Krisanti NIM: 162114015 Sanata Dharma University Yogyakarta 2020 This research aimed to do an evaluation to the calculation of corporate income tax of 2018 in Perusahaan Daerah Air Minum Kota Magelang and to compare it with the calculation based on applicable tax law. The type of this research was a case study. The research data were collected by using documentation and interview methods. Data analysis technique was descriptive comparative, which done by comparing the calculation by the company with the calculation of corporate income tax by the applicable tax law. The result of this research showed that the calculation of expenses by company was not in accordance with the applicable tax law, while the calculation of gross profit, calculation of taxable income and income tax has complied with the applicable tax laws. The author concluded that the calculation of corporate income tax that was done by Perusahaan Daerah Air Minum Kota Magelang of 2018 had not based on the rules of applicable tax laws.. Keywords: Corporate Income Tax. xiv.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan sarana yang digunakan oleh pemerintah untuk menghimpun dana dari masyarakat. Dana yang dihimpun dari pajak digunakan untuk mengisi anggaran negara serta membiayai keperluan belanja negara yang meliputi belanja pemerintah pusat serta transfer ke daerah dan dana desa. Menurut portal berita CNBC Indonesia tentang realisasi APBN Indonesia tahun 2018, sebesar 78.9% dari realisasi APBN Indonesia tahun 2018 merupakan pendapatan negara yang berasal dari sektor pajak dan sisanya sebesar 21.1% berasal dari Pendapatan Negara Bukan Pajak (PNBP) serta penerimaan hibah. Alasan tersebut menekankan bahwa pajak memiliki peranan penting dalam membiayai keperluan negara, sebagian besar kegiatan negara akan sangat sulit untuk dilakukan tanpa adanya pajak. Pemerintah Indonesia saat ini memungut pajak dari masyarakat dengan menggunakan sistem pemungutan pajak Self Assessment System. Sistem tersebut memberikan kewenangan dan kepercayaan kepada Wajib Pajak untuk menghitung dan melaporkan sendiri pajak terutangnya. Perusahaan Daerah Air Minum Kota Magelang juga menerapkan sistem ini dalam penghitungan pajak penghasilannya. Dasar penghitungan pajak penghasilan yang digunakan Perusahaan Daerah Air Minum Kota Magelang adalah laba usahanya. Semakin besar laba, maka semakin besar pula pajak terutang yang harus dibayarkan kepada negara begitupula sebaliknya.. 1.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Berhubungan dengan uraian di atas, salah satu pajak yang ditekankan adalah pajak penghasilan. Pajak penghasilan merupakan pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterimanya dalam tahun pajak. Dalam hal subyek pajak badan, pajak penghasilan badan merupakan pajak yang dikenakan terhadap badan atas penghasilan yang diterima atau diperolehnya selama 1 tahun pajak. Namun pelaporan laba komersial di laporan keuangan perusahaan sering kali berbeda dengan laba fiskal yang dilaporkan dalam surat pemberitahuan pajak. Hal ini disebabkan karena adanya perbedaan dalam pengakuan pendapatan, biaya, dan laba dalam laporan keuangan komersial dengan laporan keuangan yang ditetapkan oleh fiskus. Adanya perbedaan pengakuan atas komponen tersebut menyebabkan diperlukannya penilaian mengenai penghitungan pajak penghasilan yang dilakukan perusahaan guna mengetahui jumlah pajak penghasilan perusahaan yang terutang sesuai dengan peraturan perpajakan yang berlaku. Berdasarkan penjelasan di atas, antara penghitungan pajak yang dilakukan oleh perusahaan dengan penghitungan pajak yang dilakukan dalam surat pemberitahuan pajak sering terjadi selisih penghitungan dikarenakan belum sesuainya penghitungan perusahaan dengan penghitungan menurut Undang-Undang Perpajakan yang berlaku. Jika hal ini terjadi akan merugikan pihak negara maupun pihak pemerintah. Selain itu, jika jumlah pajak terutang yang dilaporkan oleh perusahaan berbeda dengan jumlah yang dihitung oleh fiskus, perusahaan juga akan dikenai sanksi sesuai dengan peraturan yang berlaku..

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. B. Rumusan Masalah Apakah penghitungan Pajak Penghasilan Wajib Pajak Badan di Perusahaan Daerah Air Minum Kota Magelang telah sesuai dengan Peraturan Perundang-Undangan Perpajakan yang berlaku?. C. Tujuan Penelitian Tujuan penelitian ini adalah mengevaluasi penghitungan Pajak Penghasilan Wajib Pajak Badan di Perusahaan Daerah Air Minum Kota Magelang sesuai dengan Peraturan Perundang-Undangan Perpajakan yang berlaku.. D. Manfaat Penelitian Adapun manfaat dari penelitian ini adalah: 1. Bagi Perusahaan Penelitian ini dapat memberikan masukan serta bahan evaluasi bagi perusahaan dalam hal perhitungan Pajak Penghasilan Wajib Pajak Badan berdasarkan Peraturan Perundang-Undangan Perpajakan yang berlaku. 2. Bagi Universitas Penelitian ini bermanfaat untuk menambah pengetahuan dan referensi untuk penelitian berikutnya, khususnya bagi mahasiswa/i Universitas Sanata Dharma dalam hal Perhitungan Pajak Penghasilan.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. Wajib Pajak Badan berdasarkan. Peraturan. Perundang-Undangan. Perpajakan yang berlaku. 3. Bagi Penulis Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan dalam bidang perpajakan, serta sebagai salah satu media belajar peneliti mengenai Perhitungan Pajak Penghasilan Wajib Pajak Badan berdasarkan Peraturan Perundang-Undangan Perpajakan yang berlaku.. E. Sistematika Penulisan BAB I. Pendahuluan Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. BAB II. Tinjauan Pustaka Bab ini berisi teori-teori yang digunakan oleh penulis guna mendukung. penelitian. yaitu. teori. mengenai. Pajak. Penghasilan Wajib pajak Badan. BAB III. Metode Penelitian Bab ini berisi mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data penelitian, cara pengumpulan data dan teknik analisis data..

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. BAB IV. Gambaran Umum Perusahaan Bab ini berisi mengenai sejarah perusahaan, struktur organisasi perusahaan, kebijakan akuntansi perusahaan, dan tujuan perusahaan.. BAB V. Analisis dan Pembahasan Bab ini berisi mengenai deskripsi data, analisis data dan pembahasan tentang Perhitungan Pajak Penghasilan Wajib Pajak Badan yang dilakukan oleh penulis sesuai dengan ketentuan Perpajakan yang berlaku.. BAB VI. Penutup Bab ini merupakan bab terakhir dari rangkaian penelitian dan sebagai bab penutup dari penelitian ini. Bab ini berisi kesimpulan penelitian, keterbatasan, dan saran..

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA A. Pajak 1.. Pengertian Pajak Definisi pajak tertuang dalam Undang Undang Republik Indonesia Nomor 28 Tahun 2007 pasal 1 (satu), ayat 1 (satu): “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat.” Sedangkan pengertian pajak menurut Dr. N. J. Feldmann dalam Resmi (2019: 1) adalah sebuah kewajiban yang dipaksakan secara sepihak oleh dan terutang kepada pihak yang berkuasa menurut normanya, tanpa adanya timbal balik, dan digunakan untuk menutup segala pengeluaran umum.. 2.. Fungsi Pajak Ada 4 (empat) fungsi pajak menurut Direktorat Jenderal Pajak: a. Fungsi Anggaran (Budgetair) Pajak merupakan salah satu pendapatan negara terbesar. Untuk menjalankan. tugas. dan. melaksanakan. pembangunan,. negara. membutuhkan biaya. Biaya tersebut dapat diperoleh salah satunya dari penerimaan pajak.. 6.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. b. Fungsi Mengatur (Regulerend) Melalui. kebijakan. pajak,. pemerintah. dapat. mengatur. pertumbuhan ekonomi negara. Dengan fungsi regulerend pajak bisa digunakan sebagai salah satu alat untuk mencapai tujuan. c. Fungsi Stabilitas Dengan adanya pajak, pemerintah memiliki dana guna menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga dapat mengendalikan inflasi. d. Fungsi Retribusi Pendapatan Pajak yang dipungut oleh negara nantinya akan digunakan untuk membiayai seluruh kepentingan umum, termasuk juga membiayai pembangunan sehingga dapat membuka lapangan kerja dan pada akhirnya dapat meningkatkan pendapatan masyarakat. 3.. Jenis Pajak Menurut Purwono (2010: 10-11) jenis pajak di Indonesia dibagi berdasarkan 3 golongan, yaitu: a. Penggolongan berdasarkan wewenang pemungutan 1) Pajak. Negara. (Pusat). adalah. pajak. yang. wewenang. pemungutannya dimiliki oleh Pemerintah Pusat. Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM), Pajak Bumi dan Bangunan (PBB) serta Bea Materai..

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. 2) Pajak Daerah adalah pajak yang wewenang pemungutannya dimiliki oleh Pemerintah Daerah. Contoh: Pajak Kendaraan Bermotor, Pajak Hotel, Pajak Restoran, Pajak Reklame, Pajak Hiburan, serta Pajak Penerangan Jalan. b. Penggolongan berdasarkan administrasi dan pembebanan 1) Pajak Langsung adalah pajak yang harus ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan kepada orang lain. Contoh: PPh. 2) Pajak Tidak Langsung adalah pajak yang dapat dilimpahkan kepada orang lain. Contoh: PPN dan PPnBM. c. Penggolongan berdasarkan sifat 1) Pajak. subjektif. merupakan. pajak. yang. pengenaannya. memerhatikan kondisi pribadi Wajib Pajak atau subjeknya. Contoh: Pajak Penghasilan (PPh) terhadap Wajib Pajak Orang Pribadi (WPOP). 2) Pajak. Objektif. merupakan. pajak. yang. pengenaannya. memerhatikan objeknya, baik berupa benda, keadaan, perbuatan, maupun peristiwa yang mengakibatkan timbulnya kewajiban untuk membayar pajak tanpa memerhatikan kondisi pribadi wajib pajak dan lokasi tinggal. Contoh: PPN dan PPnBM, dan PBB..

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. B. Pajak Penghasilan 1. Pengertian Pajak Penghasilan Sesuai dengan ketentuan Pasal 1 Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008, Pajak Penghasilan merupakan pajak yang dikenakan terhadap orang pribadi atau perseorangan dan badan berkenaan dengan penghasilan yang diterima atau diperoleh wajib pajak selama satu tahun pajak. 2. Subjek Pajak Undang Undang Pajak Penghasilan Nomor 36 Tahun 2008 pasal 2 mengatur tentang Subjek Pajak Penghasilan, Subjek pajak dikelompokkan menjadi: a.. Subjek Pajak Orang Pribadi Subjek Pajak Orang Pribadi adalah orang pribadi yang bertempat tinggal atau berkedudukan di dalam Indonesia maupun di luar Indonesia.. b.. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. c.. Subjek Pajak Badan Termasuk Subjek Pajak Badan adalah badan yang didirikan atau berkedudukan di Indonesia. Termasuk di dalamnya adalah perseroan terbatas, perseroan komanditer, Badan Usaha Milik Negara dan Daerah, persekutuan, perseroan, firma, kongsi, perkumpulan koperasi, yayasan atau lembaga, serta bentuk usaha tetap..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. d.. Subjek Pajak Bentuk Usaha Tetap Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa: 1). Tempat kedudukan manajemen. 2). Cabang perusahaan. 3). Kantor perwakilan. 4). Gedung kantor. 5). Pabrik. 6). Bengkel. 7). Gudang. 8). Ruang untuk promosi dan penjualan. 9). Pertambangan dan penggalian sumber alam. 10) Wilayah kerja pertambangan minyak dan gas bumi 11) Perikanan, peternakan, pertanian, perkebunan, atau kehutanan 12) Proyek konstruksi, instalasi, atau proyek perakitan 13) Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. 14) Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas 15) Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia 16) Komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet. 3. Bukan Subjek Pajak Undang Undang Pajak Penghasilan Nomor 36 Tahun 2008 juga mengatur mengenai tidak termasuk sebagai Wajib Pajak, yaitu: a.. Kantor perwakilan negara asing. b.. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabatpejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersamasama mereka dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik. c.. Organisasi-organisasi internasional dengan syarat Indonesia menjadi anggota organisasi tersebut, dan tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota. d.. Pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud pada huruf c, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.. e.. Organisasi internasional. yang tidak termasuk subjek pajak. sebagaimana dimaksud pada ayat (1) huruf c ditetapkan dengan Keputusan Menteri Keuangan. 4. Objek Pajak Penghasilan Diatur dalam Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 pasal 4 ayat (1), yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk: a.. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini. b.. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan. c.. Laba usaha.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. d.. Keuntungan karena penjualan atau karena pengalihan harta termasuk: 1) Keuntungan. karena. pengalihan. harta. kepada. perseroan,. persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal 2) Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya 3) Keuntungan pemekaran,. karena. likuidasi,. pemecahan,. penggabungan,. pengambilalihan. peleburan,. usaha,. atau. reorganisasi dengan nama dan dalam bentuk apa pun 4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan 5) Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. e.. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak. f.. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang. g.. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi. h.. Royalti atau imbalan atas penggunaan hak. i.. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. j.. Penerimaan atau perolehan pembayaran berkala. k.. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah. l.. Keuntungan selisih kurs mata uang asing. m. Selisih lebih karena penilaian kembali aktiva n.. Premi asuransi. o.. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas. p.. Tambahan kekayaan neto yang bersal dari penghasilan yang belum dikenakan pajak. q.. Penghasilan dari usaha berbasis syariah. r.. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata ara perpajakan, dan. s.. Surplus Bank Indonesia..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 5. Penghasilan yang Dikenai Pajak Bersifat Final Berdasarkan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 4 ayat (2) tertuang peraturan mengenai Penghasilan yang Dikenai Pajak Bersifat Final, yaitu: a.. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi. b.. Penghasilan berupa hadiah undian. c.. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura. d.. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan. e.. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.. 4.. Penghasilan yang Dikecualikan dari Objek Pajak Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 juga mengatur mengenai Yang Dikecualikan dari Objek Pajak, yaitu: a.. 1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan 2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan b. Warisan c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat: 1) Dividen berasal dari cadangan laba yang ditahan; dan 2) Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. j. Dihapus k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut: 1) Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan 2) Sahamnya tidak diperdagangkan di bursa efek di Indonesia; l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana. kegiatan. pendidikan. dan/atau. penelitian. dan. pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. 5.. Metode Penyusutan dan Amortisasi Aset Tetap a. Peraturan mengenai penyusutan aset/aktiva tetap diatur dalam Undang-Undang Nomor 36 Tahun 2008 Pasal 11, yaitu: 2) Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut. 3) Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksud pada ayat (1) selain bangunan, dapat juga dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas. 4) Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut. 5) Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara.

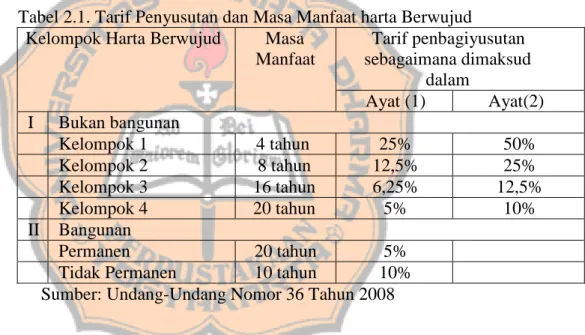

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan. 6) Apabila Wajib Pajak melakukan penilaian kembali aktiva berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 19, maka dasar penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut. 7) Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut: Tabel 2.1. Tarif Penyusutan dan Masa Manfaat harta Berwujud Kelompok Harta Berwujud Masa Tarif penbagiyusutan Manfaat sebagaimana dimaksud dalam Ayat (1) Ayat(2) I Bukan bangunan Kelompok 1 4 tahun 25% 50% Kelompok 2 8 tahun 12,5% 25% Kelompok 3 16 tahun 6,25% 12,5% Kelompok 4 20 tahun 5% 10% II Bangunan Permanen 20 tahun 5% Tidak Permanen 10 tahun 10% Sumber: Undang-Undang Nomor 36 Tahun 2008 8) Ketentuan lebih lanjut mengenai penyusutan atas harta berwujud yang dimiliki dan digunakan dalam bidang usaha tertentu diatur dengan Peraturan Menteri Keuangan. 9) Apabila terjadi pengalihan atau penarikan harta sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut. 10) Apabila hasil penggantian asuransi yang akan diterima jumlahnya baru dapat diketahui dengan pasti di masa kemudian, maka dengan persetujuan Direktur Jenderal Pajak jumlah sebesar kerugian sebagaimana dimaksud pada ayat (8) dibukukan sebagai beban masa kemudian tersebut. 11) Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan. 12) Ketentuan lebih lanjut mengenai kelompok harta berwujud sesuai dengan masa manfaat sebagaimana dimaksud pada ayat (6) diatur dengan Peraturan Menteri Keuangan. b. Peraturan mengenai amortisasi aset/aktiva tetap diatur dalam UndangUndang Nomor 36 Tahun 2008 Pasal 11A, yaitu: 1). Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan dilakukan dalam bagian-bagian yang.

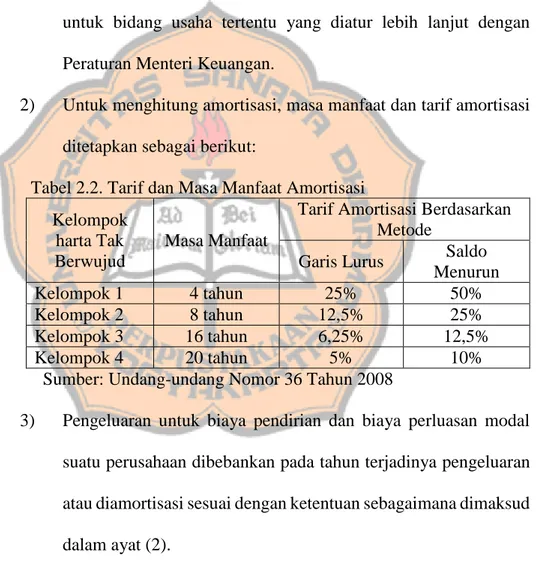

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. sama besar atau dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas. 1A) Amortisasi dimulai pada bulan dilakukannya pengeluaran, kecuali untuk bidang usaha tertentu yang diatur lebih lanjut dengan Peraturan Menteri Keuangan. 2). Untuk menghitung amortisasi, masa manfaat dan tarif amortisasi ditetapkan sebagai berikut:. Tabel 2.2. Tarif dan Masa Manfaat Amortisasi Tarif Amortisasi Berdasarkan Kelompok Metode harta Tak Masa Manfaat Saldo Berwujud Garis Lurus Menurun Kelompok 1 4 tahun 25% 50% Kelompok 2 8 tahun 12,5% 25% Kelompok 3 16 tahun 6,25% 12,5% Kelompok 4 20 tahun 5% 10% Sumber: Undang-undang Nomor 36 Tahun 2008 3). Pengeluaran untuk biaya pendirian dan biaya perluasan modal suatu perusahaan dibebankan pada tahun terjadinya pengeluaran atau diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).. 4). Amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun di bidang penambangan minyak dan gas bumi dilakukan dengan menggunakan metode satuan produksi..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. 5). Amortisasi. atas. pengeluaran. untuk. memperoleh. hak. penambangan selain yang dimaksud pada ayat (4), hak pengusahaan hutan, dan hak pengusahaan sumber alam serta hasil alam lainnya yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dilakukan dengan menggunakan metode satuan produksi setinggi-tingginya 20% (dua puluh persen) setahun. 6). Pengeluaran yang dilakukan sebelum operasi komersial yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dikapitalisasi dan kemudian diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).. 7). Apabila terjadi pengalihan harta tak berwujud atau hak-hak sebagaimana dimaksud dalam ayat (1), ayat (4), dan ayat (5), maka nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai kerugian dan jumlah yang diterima sebagai penggantian merupakan penghasilan pada tahun terjadinya pengalihan tersebut.. 8). Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta tak berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. C. Pajak Penghasilan Badan Salah satu Subjek Pajak adalah Badan. Badan merupakan sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan maupun tidak melakukan usaha. Badan terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN/BUMD dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. Tarif Pajak Penghasilan Badan dalam negeri dan bentuk usaha tetap seperti tertuang dalam Undang Undang Pajak Penghasilan Nomor 36 Tahun 2008 pasal 17 ayat (1b) adalah sebesar 28% (dua puluh delapan persen). Tarif sebagaimana dimaksud pada ayat (1) huruf b menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010. Sebagaimana diatur dalam Undang-Undang Nomor 36 Tahun 2008 Pasal 17 Ayat (2b) Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif sebagaimana dimaksud pada ayat (1) huruf b dan ayat (2a) yang diatur dengan atau berdasarkan Peraturan Pemerintah. Undang-Undang Nomor 36 Tahun 2008 Pasal 31E menyatakan Wajib Pajak Badan dalam negeri dengan peredaran bruto sampai dengan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Rp50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 Ayat (1) huruf b dan Ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah). Cara menghitung Pajak Penghasilan bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap setahun adalah dengan mengalikan Penghasilan Kena Pajak dengan tarif pajak sebagaimana telah diatur dalam Undang Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 17. Pajak Penghasilan dihitung dengan sistem berikut: Pajak Penghasilan (WP Badan) =. Penghasilan Kena Pajak x tarif Pajak pasal 17 Undang Undang Pajak Penghasilan Nomor 36 Tahun 2008.. Penghasilan Kena Pajak dihitung sebagai berikut: PKP. =. Penghasilan neto – Sisa rugi dikompensasikan, atau (Pendapatan bruto – Pengeluaran/biaya yang boleh dikurangkan/dibiayakan) – Sisa rugi dikompensasikan. Penghitungan PPh terutang diformulasikan sebagai berikut: PPh Terutang. =. Tarif. X. PKP. =. Tarif. X. ((Pendapatan bruto – Pengeluaran/biaya yang boleh dikurangkan/dibiayakan) – Sisa rugi dikompensasikan).

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. D. Penyesuaian Laporan Keuangan Akuntansi dan Laporan Keuangan Fiskal Siti Resmi (2019: 391) menuliskan bahwa Wajib Pajak melakukan penyesuaian fiskal dikarenakan terdapat perbedaan penghitungan pajak, khususnya dalam menentukan besarnya laba menurut akuntansi (komersial) dan laba menurut ketentuan perpajakan (fiskal). Laporan keuangan komersial atau bisnis digunakan untuk menilai kinerja ekonomi dan kinerja finansial wajib pajak, laporan ini disusun berdasarkan prinsip akuntansi yang berlaku umum, yaitu Standar Akuntansi Keuangan (SAK). Sedangkan laporan keuangan fiskal digunakan untuk menghitung besarnya pajak, laporan keuangan fiskal disusun berdasarkan peraturan perpajakan (Undang-Undang Pajak. Penghasilan).. Dasar. penyusunan. yang. berbeda. inilah. yang. mengakibatkan adanya perbedaan penghitungan laba (rugi) dalam suatu entitas (Wajib Pajak). Perbedaan laporan keuangan komersial dan laporan keuangan fiskal adalah karena dalam penyusunannya terdapat perbedaan prinsip akuntansi, perbedaan prosedur dan metode akuntansi, perbedaan pengakuan penghasilan dan biaya. 1. Perbedaan Prinsip Akuntansi Beberapa prinsip akuntansi (SAK) yang tidak diakui dalam fiskal meliputi: a.. Prinsip. Konservatisme.. Prinsip. penilaian. persediaan. akhir. berdasarkan metode “terendah antara harga pokok dan harga realisasi bersih” serta penilaian piutang dengan nilai taksiran realisasi bersih..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. b.. Prinsip Harga Perolehan (cost). Dalam akuntansi komersial, penentuan harga perolehan untuk barang yang diproduksi sendiri boleh memasukkan untuk biaya tenaga kerja yang berupa natura, namun dalam fiskal pengeluaran dalam bentuk natura tidak diakui sebagai biaya/pengurangan.. c.. Prinsip Pemadanan (matching) biaya-manfaat. Akuntansi komersial mengakui biaya penyusutan pada saat suatu aset menghasilkan.. 2. Perbedaan Metode dan Prosedur Akuntansi a.. Metode Penilaian Persediaan. Akuntansi komersial membolehkan memilih beberapa metode penghitungan/penentuan harga perolehan persediaan, namun dalam fiskal hanya membolehkan memilih dua metode, yaitu metode rata-rata (average) atau masuk pertama keluar pertama (first in first out―FIFO).. b.. Metode. Penyusutan. dan. Amortisasi.. Akuntansi. komersial. memperbolehkan wajib pajak memilih metode penyusutan, seperti metode garis lurus (straight line method), metode saldo menurun (declining balanced method), metode saldo menurun ganda (double declining balanced method), metode jumlah angka tahun (sum of the years digit method) dan metode lain untuk segala jenis harta berwujud atau aset tetap. Dalam fiskal pilihan metode penyusutan lebih terbatas, untuk kelompok harta berwujud non bangunan menggunakan metode garis lurus (straight line method) atau saldo menurun (declining balanced method), sedangkan untuk harta berwujud jenis bangunan.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. dibatasi hanya pada metode garis lurus saja. Selain metode yang digunakan, yang membedakan besarnya penyusutan antara akuntansi komersial dan akuntansi fiskal adalah bahwa dalam akuntansi komersial manajemen dapat menaksir sendiri umur ekonomis atau masa manfaat suatu aset, sedangkan dalam akuntansi fiskal umur ekonomis ditetapkan berdasarkan Peraturan Menteri Keuangan. Demikian juga dalam akuntansi komersial memperbolehkan mengakui nilai residu, sementara untuk akuntansi fiskal tidak memperbolehkan memperhitungkan nilai residu dalam menghitung penyusutan. c.. Metode Penghapusan Piutang. Penghapusan piutang dalam akuntansi komersial ditentukan berdasarkan metode cadangan. Sedangkan dalam fiskal penghapusan piutang dilakukan pada saat piutang benarbenar tidak dapat ditagih dengan syarat tertentu yang diatur dalam peraturan perpajakan. Pembentukan cadangan piutang dalam akuntansi fiskal hanya diperbolehkan untuk industri tertentu, seperti usaha bank, sewa guna usaha dengan hak opsi, usaha asuransi, dan usaha pertambangan dengan jumlah yang dibatasi dengan peraturan perpajakan.. 3.. Perbedaan Perlakuan dan Pengakuan Penghasilan dan Biaya a. Penghasilan tertentu diakui dalam akuntansi komersial, namun bukan merupakan Objek Pajak Penghasilan. Dalam penyesuaian fiskal,.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. penghasilan tersebut wajib dikeluarkan dari total Penghasilan Kena Pajak (PKP) atau dikurangkan dari laba menurut akuntansi komersial. b. Penghasilan tertentu yang diakui dalam akuntansi komersial, namun pengenaan pajaknya bersifat final. Dalam penyesuaian fiskal, penghasilan tersebut harus dikeluarkan dari total PKP atau dikurangkan dari laba menurut akuntansi komersial. c. Penyebab perbedaan lain yang berasal dari penghasilan: 1) Kerugian suatu usaha di luar negeri. Dalam akuntansi komersial kerugian teesebut mengurangi laba bersih, sedangkan dalam akuntansi fiskal kerugian tersebut tidak boleh dikurangkan dari total penghasilan (laba) kena pajak. 2) Kerugian usaha dalam negeri tahun-tahun sebelumnya. Dalam akuntansi komersial, kerugian usaha tersebut tidak berpengaruh dalam proses penghitungan laba bersih tahun sekarang, namun dalam akuntansi fiskal kerugian tahun sebelumnya dapat dijadikan pengurang penghasilan (laba) kena pajak tahun sekarang selama tidak lewat dari 5 tahun. 3) Imbalan dengan jumlah yang melebihi kewajaran. Imbalan yang diterima atas pekerjaan yang dilakukan oleh pemegang saham atau pihak yang memiliki hubungan istimewa dengan jumlah yang melebihi kewajaran. d. Pengeluaran tertentu diakui dalam akuntansi komersial sebagai biaya atau pengurang penghasilan bruto, namun dalam fiskal pengeluaran.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. tersebut tidak boleh dikurangkan dari penghasilan bruto. Dalam penyesuaian fiskal, biaya atau pengeluaran tersebut harus ditambahkan pada penghasilan neto menurut akuntansi. Dalam SPT Tahunan PPh merupakan koreksi fiskal positif. E. Reviu Penelitian Terdahulu Peneliti. mencoba. menelaah. penelitian. terdahulu. untuk. membandingkan, melengkapi dan menjadi sumber rujukan. Pertama, penelitian yang dilakukan oleh Paula Viviani Tuku Rani mahasiswa program studi Akuntansi Universitas Sanata Dharma yang berjudul “Evaluasi Penghitungan Pajak Penghasilan Wajib Pajak Badan” pada tahun 2017. Penelitian ini bertujuan untuk melakukan evaluasi terhadap penghitungan Pajak Penghasilan Wajib Pajak Badan di Perusahaan Daerah Air Minum Kota Kupang telah sesuai dengan Peraturan Perundang-Undang Perpajakan yang berlaku. Berdasarkan analisis dan pembahasan mengenai penghitungan Pajak Penghasilan Badan Perusahaan Daerah Air Minum Kota Kupang tahun 2015 belum sepenuhnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Terdapat dua komponen yang belum sesuai yaitu penghitungan penghasilan bruto dan biaya. Kedua, penelitian yang dilakukan oleh Kharisma Biyan Pratama mahasiswa Akuntansi Universitas Hasanuddin Makassar pada tahun 2013 yang berjudul “Analisis Perhitungan PPh Badan”. Penelitian ini bertujuan untuk mengetahui perhitungan pajak penghasilan badan yang dilakukan oleh PT. Raja Indo di Makassar sesuai dengan Undang-Undang Perpajakan..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Berdasarkan analisis dan pembahasan yang dilakukannya, hasil yang diperoleh menunjukkan bahwa penghitungan dan pelaporan pajak penghasilan yang dilakukan perusahaan belum sesuai dengan UndangUndang Perpajakan. Pajak terutang dari laporan keuangan fiskal lebih besar dari laporan keuangan komersial yang berarti bahwa terjadi kurang bayar yang dilakukan oleh perusahaan dalam penyetoran PPh. Ketiga, penelitian yang dilakukan oleh Elisabeth Yunita Arisandi mahasiswa program studi Akuntansi Universitas Sanata Dharma yang berjudul “Evaluasi Penghitungan Pajak Penghasilan Terutang Wajib Pajak Badan” pada tahun 2013. Tujuan dari penelitian ini adalah untuk menilai kesesuaian penghitungan PPh Wajib Pajak Badan pada PT. Ceres Meiji Indotama berdasarkan ketentuan Perpajakan yang berlaku. Hasil penelitian menunjukkan bahwa penghitungan PPh Badan yang dilakukan PT. Ceres Meiji Indotama Karawang pada tahun 2010 belum sesuai dengan ketentuan perpajakan yang berlaku. Hal ini dikarenakan terdapat perbedaan dalam penentuan penghasilan bruto dan biaya..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian ini adalah studi kasus. Studi kasus merupakan penelitian terhadap suatu kasus yang dilakukan secara intensif dan mendetail (Prastowo, 2014: 128). Penelitian ini dilakukan terhadap suatu kasus yang objeknya dapat berupa peristiwa, lingkungan, atau situasi tertentu yang memungkinkan memahami suatu hal dan dapat memberikan kesimpulan terhadap objek yang diteliti.. B. Tempat dan Waktu Penelitian 1.. Tempat Penelitian Penelitian ini dilakukan di Perusahaan Daerah Air Minum Kota Magelang yang beralamat di Jalan Veteran Nomor 8, Magelang Tengah, Magelang, Kota Magelang, Jawa Tengah.. 2.. Waktu Penelitian Waktu dilakukannya penelitian ini adalah pada bulan Februari 2020 sampai dengan bulan April 2020.. C. Subjek Penelitian Subjek penelitian ini adalah kepala sub bagian akuntansi dan staff sub bagian akuntansi di Perusahaan Daerah Air Minum Kota Magelang.. 32.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. D. Data Penelitian 1. Data Primer Data primer adalah data yang dicatat dan dikumpulkan langsung oleh peneliti (Sanusi, 2011: 104). Dalam penelitian ini data primer yang digunakan adalah: a. Sejarah perusahaan b. Struktur organisasi perusahaan c. Kebijakan akuntansi perusahaan 2. Data Sekunder Data Sekunder menurut Agung (2012: 60) adalah data yang diperoleh atau dikumpulkan oleh pihak lain atau lembaga tertentu. Data sekunder yang digunakan dalam penelitian ini adalah: a. Laporan keuangan perusahaan tahun 2018 b. Penyesuaian Fiskal Perusahaan tahun 2018 c. Rincian Pendapatan dan Biaya Perusahaan tahun 2018. E. Teknik Pengumpulan Data 1.. Wawancara (Interview) Menurut Jogiyanto (2017: 114) wawancara atau interview adalah komunikasi dua arah antara pewawancara dan responden guna mendapatkan data dari responden. Wawancara digunakan untuk mencari informasi yang lebih mendalam dan terperinci mengenai penelitian ini..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Data yang diperoleh dari wawancara adalah kebijakan akuntansi perusahaan dan sejarah perusahaan. 2.. Dokumentasi Dokumentasi adalah teknik pengumpulan data yang dilakukan dengan cara mengambil data dari dokumen perusahaan. Data yang diperolah meliputi. Laporan Keuangan Perusahaan. tahun. 2018,. penyesuaian fiskal perusahaan tahun 2018, serta rincian pendapatan dan biaya perusahaan tahun 2018.. F. Operasional Variabel 1. Penghasilan Menurut Perpajakan Penghasilan merupakan setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat konsumsi atau untuk menambah kekayaan Wajib Pajak dengan nama dan dalam bentuk apa pun. 2. Biaya menurut perpajakan Beban merupakan pengeluaran biaya yang dapat mengurangi penghasilan untuk menentukan besarnya penghasilan kena pajak atau laba kena pajak. 3. Penyesuaian Fiskal Penyesuaian fiskal merupakan penyesuaian ketentuan menurut pembukuan komersial atau akuntansi yang disesuaikan menurut ketentuan pajak.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. 4. Beda Tetap dan Beda Waktu a. Beda tetap merupakan perbedaan yang terjadi karena peraturan perpajakan menghitung laba fiskal berbeda dengan penghitungan laba menurut SAK tanpa ada koreksi di kemudian hari. b. Beda waktu merupakan perbedaan yang sifatnya sementara karena ada ketidaksamaan waktu pengakuan penghasilan dan biaya antara peraturan perpajakan dengan SAK.. G. Teknik Analisis Data Peneliti melakukan teknik analisis data dengan menggunakan teknik deskriptif komparatif. Deskriptif komparatif merupakan teknik analisis data yang dilakukan dengan cara membandingkan. Langkah-langkah yang dilakukan adalah sebagai betikut: 1.. Membandingkan cara penghitungan Pajak Penghasilan Wajib Pajak Badan yang dilakukan perusahaan dengan cara penghitungan Pajak Penghasilan Wajib Pajak Badan sesuai dengan Peraturan Undang-Undang Perpajakan yang berlaku. Komponen yang dibandingkan sebagai berikut: a.. Cara menentukan penghasilan bruto. b.. Cara menentukan biaya yang dikeluarkan untuk mendapatkan, menagih, dan memelihara penghasilan. c.. Cara menentukan besarnya Penghasilan Kena Pajak. d.. Cara mennetukan besarnya Pajak Penghasilan terutang.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. 2.. Membuat kesimpulan terhadap perbandingan yang telah dilakukan atas penghitungan Pajak Penghasilan Wajib Pajak Badan sesuai dengan Peraturan Undang-Undang Perpajakan yang berlaku. Kesimpulan yang dibuat adalah sebagai berikut: Hasil penghitungan Pajak Penghasilan Wajib Pajak Badan yang dilakukan Perusahaan Daerah Air Minum Kota Magelang dikatakan sesuai dengan Peraturan Undang-Undang Perpajakan yang berlaku apabila komponen penghitungan berikut terpenuhi: a.. Cara menentukan penghasilan bruto dilakukan berdasarkan UndangUndang perpajakan yang berlaku.. b.. Cara menentukan biaya yang dikeluarkan untuk mendapatkan, menagih, dan memelihara penghasilan telah berdasarkan UndangUndang Perpajakan yang berlaku.. c.. Cara menentukan besarnya Penghasilan Kena Pajak (PKP) yang dilakukan oleh perusahaan telah berdasarkan Undang-Undang Perpajakan yang berlaku.. d.. Cara menentukan besarnya Pajak Penghasilan (PPh) terutang telah berdasarkan Undang-Undang Perpajakan yang berlaku.. Apabila salah satu komponen yang dibandingkan tidak terpenuhi maka dapat dikatakan bahwa Penghitungan Pajak Penghasilan Badan yang dilakukan Perusahaan Daerah Air Minum Kota Magelang belum sesuai dengan Peraturan Perundang-Undangan Perpajakan..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. Sejarah Perusahaan Pada masa pemerintahan Hindia Belanda, berdasarkan peraturan pemerintah yang dikenal sebagai “Verordening Voorde Gementelijke Drinkwater Leideng” tertanggal 9 Oktober 1923 yang dirundingkan dalam Javsche Courant tanggal 11 Januari 1924 nomor 4, maka pengelolaan air minum Kota Magelang dialihkan dari pemerintah Belanda ke pemerintah Indonesia yang dikelola oleh pemerintah setempat. Dengan beralihnya kepemilikan ini, bada pengelola air minum berubah nama menjadi Dinas Air Minum. Dengan adanya perkembangan-perkembangan pengelolaan air minum di Kota Magelang, maka pada tanggal 9 November 1978 berdasarkan Peraturan Daerah Kotamadya Dati II Nomor 270 tahun 1978, Dinas Air Minum Kota Magelang resmi berubah statusnya menjadi Perusahaan Daerah Air Minum Kota Magelang. Peraturan tersebut terakhir diubah dengan Peraturan Daerah Kota Magelang Nomor 10 tahun 2009 tanggal 11 Agustus 2009. Sebagai perusahaan milik daerah, Perusahaan Daerah Air Minum Kota Magelang memiliki kewenangan untuk mengelola sumber-sumber air yang ada, dengan tujuan untuk meningkatkan daya guna dan daya kerja perusahaan daerah guna menyelenggarakan kemanfaatan umum (public utility).. 37.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. B. Visi dan Misi Perusahaan Perusahaan Daerah Air Minum (PDAM) Kota Magelang memiliki visi dan misi: 1. Visi Perusahaan Terwujudnya profesionalisme pelayanan menuju 100% akses aman air minum. 2. Misi Perusahaan a.. Menyediakan air bersih yang berkualitas, kuantitas dan kontinuitas kepada seluruh lapisan masyarakat.. b.. Profesionalisme dalam pengelolaan pelayanan air bersih kepada masyarakat.. c.. Meningkatkan SDM yang berkompeten dan berdaya saing tinggi.. d.. Meningkatkan kesejahteraan karyawan..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. C. Struktur Organisasi Walikota. Direktur. Dewan Pengawas. Bagian Hubungan Pelanggan & Pemasaran. Bagian Teknik. Bagian Administrasi & Keuangan. Sub. Bagian Pembacaan Meter Air. Sub Bagian Distribusi. Sub Bagian Administrasi Umum & Kepegawaian. Sub. Bagian Pelayanan, Pemasaran & Humas. Sub Bagian Meter Air & NRW. Sub Bagian Akuntansi, Anggaran & PDE. Sub. Bagian Rekening, Penagihan & Penertiban. Sub Perencanaan & Pengawasan Teknik. Sub Bagian Keuangan. Sub. Bagian Gudang dan Logistik. Sub Bagian Produksi & Laboratorium. Sub Bagian Pengadaan & Pemeliharaan Asset. Satuan Pengawas Intern. D. Kebijakan Akuntansi Perusahaan Perusahaan Daerah Air Minum Kota Magelang memiliki kebijakan akuntansi perusahaan sebagai berikut: 1.. Dasar Penyusunan Laporan Keuangan Laporan keuangan Perusahaan Daerah Air Minum Kota Magelang disusun menggunakan konsep kesinambungan dan biaya historis. Laporan keuangan juga disusun berdasarkan konsep akrual, kecuali untuk laporan.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. arus kas yang disusun berdasarkan konsep kas. Perusahaan melaporkan arus kas dari aktivitas operasi dengan menggunakan metode tidak langsung (indirect method). Mata uang yang digunakan dalam penyusunan laporan keuangan perusahaan adalah Rupiah (Rp). 2.. Kas dan Setara Kas Kas dan setara kas mencakup kas, simpanan yang sewaktu-waktu bisa dicairkan dan investasi likuid jangka pendek lainnya dengan jangka waktu jatuh tempo tiga bulan atau kurang dan tidak dijaminkan.. 3.. Penyisihan Piutang Ragu-ragu Perusahaan membentuk piutang ragu-ragu terhadap penelahaan tertagihnya piutang tersebut pada akhir tahun yang bersangkutan.. 4.. Persediaan Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan. Pembebanan atas pemakaian persediaan dicatat dengan menggunakan metode “Masuk Pertama, Keluar Pertama (First in first outFIFO). Pencatatan persediaan dilakukan dengan metode fisik (physical inventory method).. 5.. Aset Tetap Aset tetap disajikan sebesar biaya perolehan setelah dikurangi akumulasi penyusutan dan penurunan nilai. Penyusutan dimulai pada saat aset tetap tersedia untuk digunakan dan berhenti apabila aset tetap dihapuskan. Penyusutan dihitung dengan menggunakan metode garis lurus.

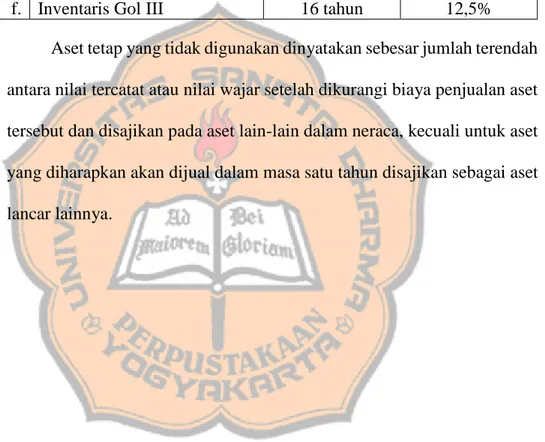

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. untuk bangunan dan saldo menurun untuk non bangunan berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:. No. a. b. c. d. e. f.. Tabel 4.1 Tarif Penyusutan Menurut Perusahaan Jenis Aset Masa Manfaat Bangunan 20 tahun Kendaraan Gol I 4 tahun Kendaraan Gol II 8 tahun Inventaris Gol I 4 tahun Inventaris Gol II 8 tahun Inventaris Gol III 16 tahun. Persentase 5% 50% 25% 50% 25% 12,5%. Aset tetap yang tidak digunakan dinyatakan sebesar jumlah terendah antara nilai tercatat atau nilai wajar setelah dikurangi biaya penjualan aset tersebut dan disajikan pada aset lain-lain dalam neraca, kecuali untuk aset yang diharapkan akan dijual dalam masa satu tahun disajikan sebagai aset lancar lainnya..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. A. Deskripsi Data Penelitian. ini. bertujuan. untuk. melakukan. evaluasi. terhadap. penghitungan Pajak Penghasilan Wajib Pajak Badan tahun 2018 yang dilakukan oleh Perusahaan Daerah Air Minum Kota Magelang sesuai dengan Peraturan Perundang-Undangan Perpajakan yang berlaku. Data yang diperoleh dari Perusahaan Daerah Air Minum Kota Magelang yaitu laporan Keuangan Perusahaan Daerah Air Minum Kota Magelang tahun 2018 yang berupa Laporan Laba/Rugi, Laporan Penyusutan Aset Tetap, Laporan Neraca, Rincian Pendapatan dan Biaya, serta Laporan Penyesuaian Fiskal. Berikut ini adalah data yang digunakan dalam penelitian, yaitu:. 42.

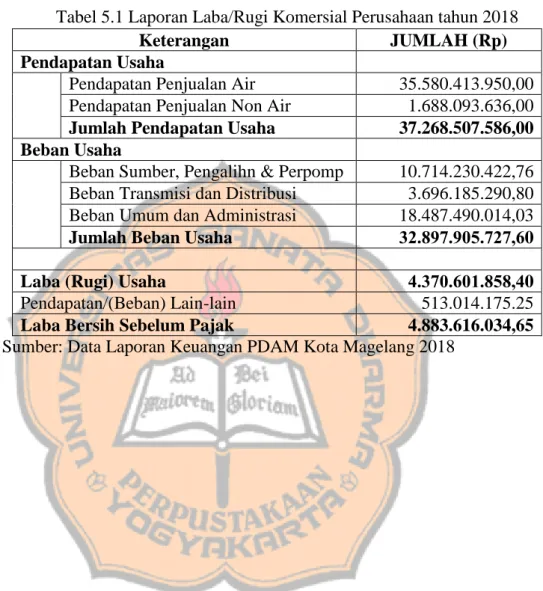

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. 1.. Laporan Laba/Rugi menurut Perusahaan Daerah Air Minum Kota Magelang tahun 2018. Tabel 5.1 Laporan Laba/Rugi Komersial Perusahaan tahun 2018 Keterangan JUMLAH (Rp) Pendapatan Usaha Pendapatan Penjualan Air 35.580.413.950,00 Pendapatan Penjualan Non Air 1.688.093.636,00 Jumlah Pendapatan Usaha 37.268.507.586,00 Beban Usaha Beban Sumber, Pengalihn & Perpomp 10.714.230.422,76 Beban Transmisi dan Distribusi 3.696.185.290,80 Beban Umum dan Administrasi 18.487.490.014,03 Jumlah Beban Usaha 32.897.905.727,60 Laba (Rugi) Usaha 4.370.601.858,40 Pendapatan/(Beban) Lain-lain 513.014.175.25 Laba Bersih Sebelum Pajak 4.883.616.034,65 Sumber: Data Laporan Keuangan PDAM Kota Magelang 2018.

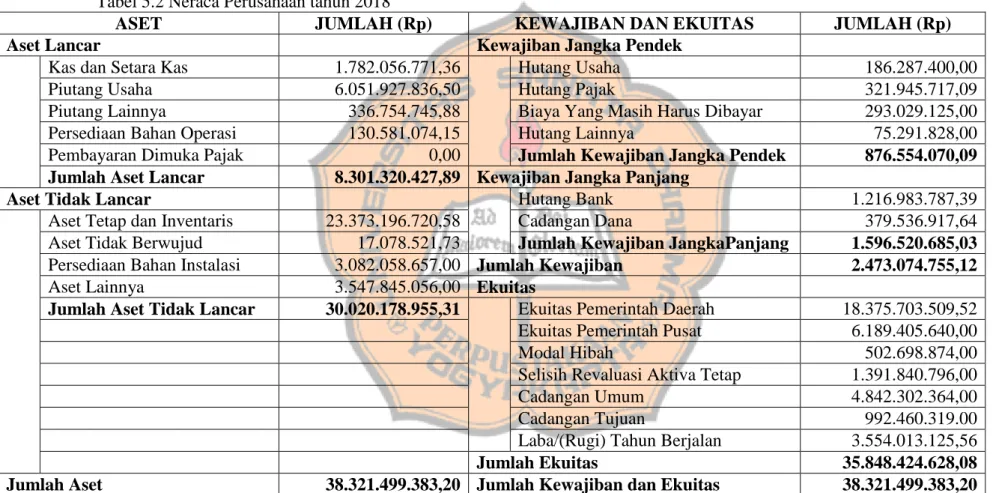

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2.. Neraca Menurut Perusahaan Daerah Air Minum Kota Magelang tahun 2018. Tabel 5.2 Neraca Perusahaan tahun 2018 ASET JUMLAH (Rp) Aset Lancar Kas dan Setara Kas 1.782.056.771,36 Piutang Usaha 6.051.927.836,50 Piutang Lainnya 336.754.745,88 Persediaan Bahan Operasi 130.581.074,15 Pembayaran Dimuka Pajak 0,00 Jumlah Aset Lancar 8.301.320.427,89 Aset Tidak Lancar Aset Tetap dan Inventaris 23.373.196.720,58 Aset Tidak Berwujud 17.078.521,73 Persediaan Bahan Instalasi 3.082.058.657,00 Aset Lainnya 3.547.845.056,00 Jumlah Aset Tidak Lancar 30.020.178.955,31. KEWAJIBAN DAN EKUITAS Kewajiban Jangka Pendek Hutang Usaha Hutang Pajak Biaya Yang Masih Harus Dibayar Hutang Lainnya Jumlah Kewajiban Jangka Pendek Kewajiban Jangka Panjang Hutang Bank Cadangan Dana Jumlah Kewajiban JangkaPanjang Jumlah Kewajiban Ekuitas Ekuitas Pemerintah Daerah Ekuitas Pemerintah Pusat Modal Hibah Selisih Revaluasi Aktiva Tetap Cadangan Umum Cadangan Tujuan Laba/(Rugi) Tahun Berjalan Jumlah Ekuitas Jumlah Aset 38.321.499.383,20 Jumlah Kewajiban dan Ekuitas Sumber: Data Laporan Keuangan Perusahaan 2018. JUMLAH (Rp) 186.287.400,00 321.945.717,09 293.029.125,00 75.291.828,00 876.554.070,09 1.216.983.787,39 379.536.917,64 1.596.520.685,03 2.473.074.755,12 18.375.703.509,52 6.189.405.640,00 502.698.874,00 1.391.840.796,00 4.842.302.364,00 992.460.319.00 3.554.013.125,56 35.848.424.628,08 38.321.499.383,20. 44.

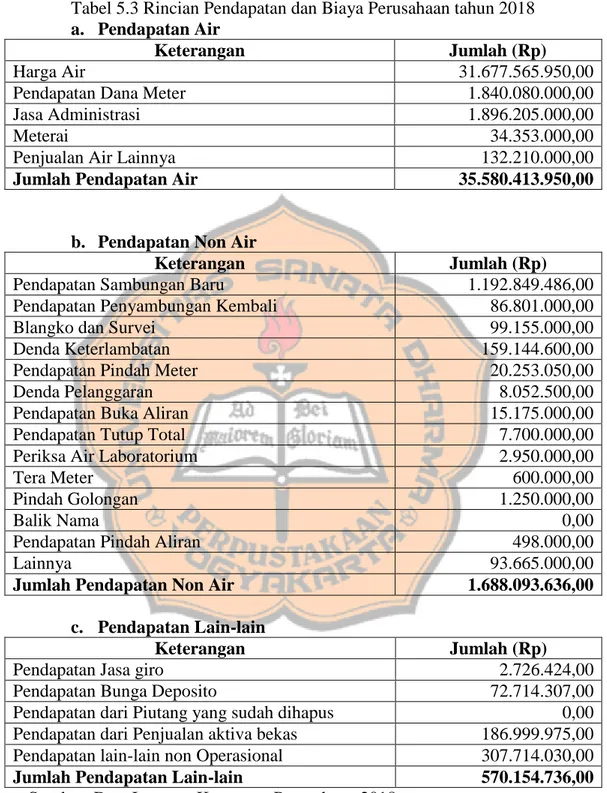

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. 3.. Rincian Pendapatan dan Biaya menurut Perusahaan Daerah Air Minum Kota Magelang tahun 2018. Tabel 5.3 Rincian Pendapatan dan Biaya Perusahaan tahun 2018 a. Pendapatan Air Keterangan Jumlah (Rp) Harga Air 31.677.565.950,00 Pendapatan Dana Meter 1.840.080.000,00 Jasa Administrasi 1.896.205.000,00 Meterai 34.353.000,00 Penjualan Air Lainnya 132.210.000,00 Jumlah Pendapatan Air 35.580.413.950,00. b. Pendapatan Non Air Keterangan Pendapatan Sambungan Baru Pendapatan Penyambungan Kembali Blangko dan Survei Denda Keterlambatan Pendapatan Pindah Meter Denda Pelanggaran Pendapatan Buka Aliran Pendapatan Tutup Total Periksa Air Laboratorium Tera Meter Pindah Golongan Balik Nama Pendapatan Pindah Aliran Lainnya Jumlah Pendapatan Non Air c. Pendapatan Lain-lain Keterangan Pendapatan Jasa giro Pendapatan Bunga Deposito Pendapatan dari Piutang yang sudah dihapus Pendapatan dari Penjualan aktiva bekas Pendapatan lain-lain non Operasional Jumlah Pendapatan Lain-lain Sumber: Data Laporan Keuangan Perusahaan 2018. Jumlah (Rp) 1.192.849.486,00 86.801.000,00 99.155.000,00 159.144.600,00 20.253.050,00 8.052.500,00 15.175.000,00 7.700.000,00 2.950.000,00 600.000,00 1.250.000,00 0,00 498.000,00 93.665.000,00 1.688.093.636,00. Jumlah (Rp) 2.726.424,00 72.714.307,00 0,00 186.999.975,00 307.714.030,00 570.154.736,00.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Tabel 5.3 Rincian Pendapatan dan Biaya Perusahaan tahun 2018 (lanjutan) d. Biaya Operasional Bagian Tehnik Keterangan Gaji Honor Pegawai Bagian Tehnik Tunjangan Pangan Bagian Tehnik Tunjangan Jabatan Bagian Tehnik Tunjangan Koms.Insentive & Kerja Bagian Tehnik Tunjangan Perumahan Bagian Tehnik Tunjangan Hari Raya Bagian Tehnik Biaya Lembur Bagian Tehnik Tunjangan Lauk Pauk Bagian Tehnik Pemakaian Bahan Kimia Biaya Listrik PLN Biaya Bahan Bakar Untuk Pompa Air Biaya Penghijauan Rupa-rupa Biaya Pemeliharaan Peralatan Sumber & Pengolahan Rupa-rupa Biaya Pemeliharaan Instalasi Sumber Jumlah Beban Operasional Bagian Tehnik. Jumlah (Rp) 2.124.675.872,00 194.280.000,00 58.800.000,00 426.297.500,00 80.150.000,00 192.030.950,00 128.932.000,00 0,00 185.910.630,02 5.877.362.704,00 23.100.000,00 890.000,00 168.150.040,00 443.519.334,76 9.903.999.030,78. e. Biaya Operasi dan Pemeliharaan Transmisi Distribusi Keterangan Jumlah (Rp) Biaya Pemakaian Pipa Persil 334.792.608,21 Biaya Pemeliharaan Instalasi Meter 113.632.282,27 Biaya Pengaspalan 61.936.700,00 Rupa-rupa Biaya Pemeliharaan Bangunan 939.197.356,80 Jumlah Beban Operasi dan Pemeliharaan 1.449.558.947,28 Transmisi Distribusi Sumber: Data Laporan Keuangan Perusahaan 2018.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. Tabel 5.3 Rincian Pendapatan dan Biaya Perusahaan tahun 2018 (lanjutan) f. Biaya Penyusutan Keterangan Jumlah (Rp) Biaya Penyusutan Bangunan Instalasi Sumber 193.873.415,23 Biaya Penyusutan Bak Gas Chlour 0,00 Biaya Penyusutan Reservoir dan Tangki 0,00 Biaya Penyusutan Alat Laboratorium 211.638,49 Biaya Penyusutan Mesin Pompa 619.709.179,10 Biaya Penyusutan Transformator 0,00 Biaya Penyusutan Jaringan Instalasi Listrik 17.268.251,83 Biaya Penyusutan Rumah Pompa 0,00 Biaya Penyusutan Bangunan Transmisi & Distribusi 744.763,45 Biaya Penyusutan Pipa Transmisi & Distribusi 1.060.162.490,20 Biaya Penyusutan Meter Air 1.171.645.114,64 Biaya Penyusutan Bangunan Kantor 1.810.732,50 Biaya Penyusutan Alat Pergudangan 157.338,19 Biaya Penyusutan Alat Perhubungan 62.150,32 Biaya Penyusutan Alat Bengkel & Garasi 35.248.857,67 Biaya Penyusutan Kendaraan Penumpang 211.913.840,48 Biaya Penyusutan Kendaraan Roda Dua 20.718.213,16 Biaya Penyusutan Inventaris Gol. I 56.434.416,72 Biaya Penyusutan Inventaris Gol. II 144.523.980,60 Jumlah Biaya Penyusutan 3.534.484.382,58 Sumber: Data Laporan Keuangan Perusahaan 2018.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Tabel 5.3 Rincian Pendapatan dan Biaya Perusahaan tahun 2018 (lanjutan) g. Biaya Pegawai Keterangan Jumlah (Rp) Biaya Gaji Honor Pegawai Bagian Umum 3.272.703.605,00 Biaya Tunjangan Pangan Bagian Umum 337.800.000,00 Biaya Tunjangan Jabatan Bagian Umum 141.200.000,00 Biaya Tunj. Kompensasi & Insentive Bagian Umum 694.170.000,00 Biaya Tunjangan Perumahan Bagian Umum 132.225.000,00 Biaya Tunjangan Hari Raya Bagian Umum 285.626.350,00 Biaya Lembur Bagian Umum 84.054.500,00 Biaya Tunjangan Lauk Pauk Peg. di bawah Dirum. 0,00 Biaya Gaji & Honor Direksi 219.661.700,00 Biaya Tunjangan Pangan Direksi 0,00 Biaya Tunjangan Jabatan Direksi 77.604.000,00 Biaya Insentive/Tunj. Kompensasi Kerja Direksi 0,00 Biaya Tunjangan Perumahan Direksi 1.000.000,00 Biaya Tunjangan Hari Raya Direksi 21.701.100,00 Biaya Tunjangan Operasional Direktur 93.132.000.00 Biaya Tunjangan Lauk Pauk Direksi 0,00 Biaya Gaji Honor SPI 216.434.792,00 Biaya Tunjangan Pangan SPI 15.960.000,00 Biaya Tunjangan Jabatan SPI 24.400.000,00 Biaya Tunjangan, Kompensasi & Insentive SPI 40.860.000,00 Biaya Tunjangan Perumahan SPI 7.225.000,00 Biaya Tunjangan Hari Raya SPI 25.852.500,00 Biaya Lembur SPI 0,00 Biaya Tunjangan Lauk-Pauk SPI 0,00 Biaya Premi Jamsostek 348.997.437,00 Biaya Premi Aspen Dapenmapamsi 3.324.583.216,00 Biaya Premi Idaman Bumi Putra 92.836.000,00 Biaya Pajak Penghasilan Karyawan (PPh ps 21) 155.515.010,00 Biaya Representatif 206.000.000,00 Biaya Pakaian Dinas 84.930.000,00 Biaya Pendidikan & Latihan 203.190.000,00 Biaya Pengobatan/Sos lain-lain utk Karyawan & 224.791.123,00 Kel. Biaya Rekreasi 150.000.000,00 Biaya Olahraga & Kesenian 67.504.000,00 Rupa-Rupa Biaya Pegawai 51.043.500,00 Jumlah Biaya Pegawai 10.601.010.833,00 Sumber: Data Laporan Keuangan Perusahaan 2018.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. Tabel 5.3 Rincian Pendapatan dan Biaya Perusahaan tahun 2018 (lanjutan) h. Biaya Kantor Keterangan Jumlah (Rp) Biaya ATK & Fotocopy 91.770.780,00 Biaya Barang-barang Cetakan 32.708.975,00 Biaya Perlengkapan Komputer 40.086.100,00 Biaya Telepon Telex dan Telgram 20.884.960,00 Biaya Rapat dan Tamu 66.604.150,00 Biaya Benda Posa dan Materai 40.473.000,00 Biaya Listrik Penerangan 114.427.309,00 Biaya Pemakaian Air Minum 27.121.450,00 Jumlah Biaya Kantor 434.076.724,00. i. Biaya Hubungan Langganan Keterangan Biaya Penagihan Rekening Rupa-Rupa Biaya Urusan Langganan Jumlah Biaya Hubungan Langganan. Jumlah (Rp) 697.608.796,25 1.210.928.959,00 1.908.537.755,25. j. Biaya Keuangan Keterangan Bunga Pinjaman Bank/Pemerintah Pusat Jumlah Biaya Keuangan. Jumlah (Rp) 236.361.149,00 236.361.149.00. k. Biaya Pemeliharaan Keterangan Biaya Pemeliharaan Inventaris Kantor Biaya Pemeliharaan Kendaraan Biaya Operasional Kendaraan & Mesin Biaya Pemeliharaan Bangunan & Instalasi Umum Biaya Sewa Kendaraan Penumpang Jumlah Biaya Pemeliharaan. Jumlah (Rp) 85.831.255,00 128.562.322,00 237.307.110,00 777.553.827,00 0,00 1.229.254.514,00. l. Biaya Penyisihan/Penghapusan Keterangan Biaya Penyisihan & Penghapusan Piutang Biaya Reduksi Biaya Pembebasan Rekening Jumlah Biaya Penyisihan/Penghapusan Sumber: Data Laporan Keuangan Perusahaan Tahun 2018. Jumlah (Rp) 63.740.408,00 5.088.250,00 107.304.750,00 176.133.408,00.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. Tabel 5.3. Rincian Pendapatan dan Biaya Menurut Perusahaan tahun 2018 (lanjutan) m. Biaya Umum Keterangan Jumlah (Rp) Biaya Iuran Keanggotaan 19.329.450,00 Biaya Langganan Media Cetak 53.212.000,00 Biaya Dokumentasi 967.250,00 Biaya Honor Badan Pengawas 310.163.900,00 Biaya Pakaian Dinas Pengawas 0,00 Lain-Lain Biaya Badan Pengawas 53.126.400,00 Biaya Perjalanan Dinas 455.421.600,00 Biaya Jasa Profesional 311.090.000,00 Biaya Sewa Gedung 63.060.000,00 Biaya Retribusi Sewa Tanah di Kab. & Kot 18.364.400,00 Biaya Pajak Bumi dan Bangunan 26.250.077,00 Biaya Pajak Air Bawah Tanah 211.302.450,00 Biaya Kontribusi Pengambilan Air 227.879.300,00 Biaya Sumbangan 14.795.000,00 Biaya Pesangon 217.214.600,00 Biaya Kontribusi Pengambilan Air 227.879.300,00 Rupa-Rupa Biaya Umum Lainnya 1.529.609.875,89 Jumlah Biaya Umum 3.511.786.302,89. n. Biaya Lain-Lain Keterangan Biaya Lain-Lain Non Operasional Jumlah Biaya Lain-Lain Sumber: Data Laporan Keuangan Perusahaan 2018. Jumlah (Rp) 1.715.000,00 1.715.000,00.

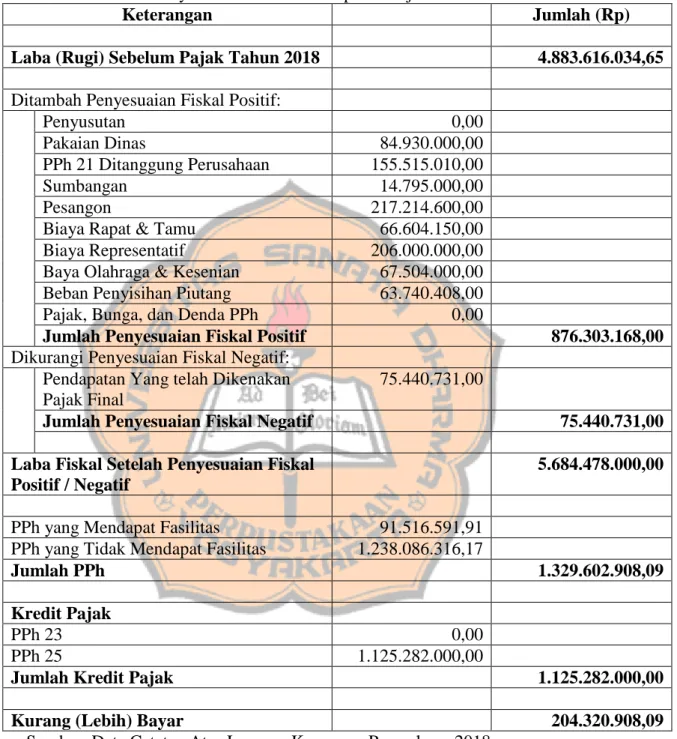

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. 4.. Penyesuaian Fiskal dan Laporan Pajak Menurut Perusahaan Daerah Air Minum Kota Magelang tahun 2018 Tabel 5.4 Penyesuaian Fiskal dan Laporan Pajak Perusahaan 2018 Keterangan Jumlah (Rp). Laba (Rugi) Sebelum Pajak Tahun 2018 Ditambah Penyesuaian Fiskal Positif: Penyusutan Pakaian Dinas PPh 21 Ditanggung Perusahaan Sumbangan Pesangon Biaya Rapat & Tamu Biaya Representatif Baya Olahraga & Kesenian Beban Penyisihan Piutang Pajak, Bunga, dan Denda PPh Jumlah Penyesuaian Fiskal Positif Dikurangi Penyesuaian Fiskal Negatif: Pendapatan Yang telah Dikenakan Pajak Final Jumlah Penyesuaian Fiskal Negatif. 4.883.616.034,65. 0,00 84.930.000,00 155.515.010,00 14.795.000,00 217.214.600,00 66.604.150,00 206.000.000,00 67.504.000,00 63.740.408,00 0,00 876.303.168,00 75.440.731,00 75.440.731,00. Laba Fiskal Setelah Penyesuaian Fiskal Positif / Negatif PPh yang Mendapat Fasilitas PPh yang Tidak Mendapat Fasilitas Jumlah PPh Kredit Pajak PPh 23 PPh 25 Jumlah Kredit Pajak. 5.684.478.000,00. 91.516.591,91 1.238.086.316,17 1.329.602.908,09. 0,00 1.125.282.000,00. Kurang (Lebih) Bayar Sumber: Data Catatan Atas Laporan Keuangan Perusahaan 2018. 1.125.282.000,00 204.320.908,09.

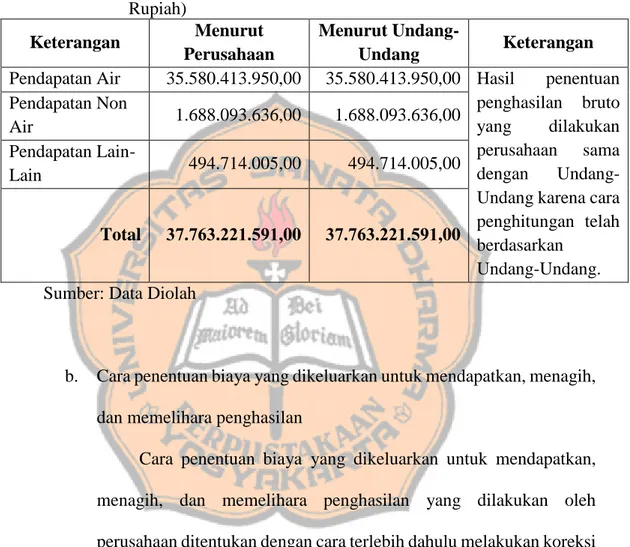

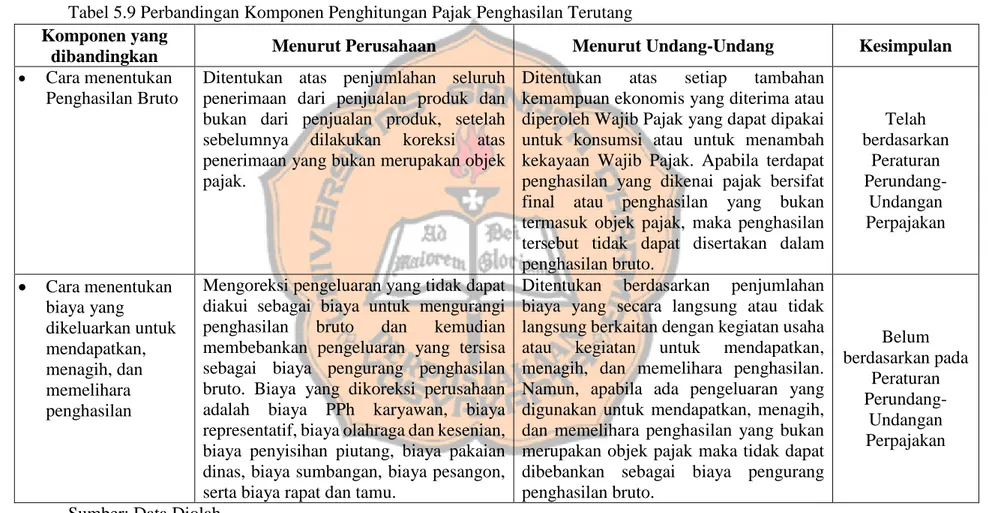

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. B. Analisis Data Langkah-langkah yang dilakukan untuk melakukan analisis data guna menjawab rumusan masalah adalah sebagai berikut: 1.. Membandingkan cara penghitungan Pajak Penghasilan Wajib Pajak Badan yang dilakukan perusahaan dengan penghitungan Pajak Penghasilan Wajib Pajak Badan sesuai dengan Peraturan Undang-Undang perpajakan yang berlaku a.. Cara penentuan penghasilan bruto Penghasilan bruto menurut perusahaan ditentukan dengan terlebih dahulu mengoreksi penerimaan yang bukan merupakan objek pajak kemudian menjumlahakan seluruh penerimaan yang merupakan objek pajak. Pada tabel 5.5 terlihat bahwa perusahaan telah melakukan koreksi atas dua pendapatan yang diterimanya. Penghasilan bruto yang dihitung oleh perusahaan sejumlah Rp37.763.221.591. Menurut Undang-Undang Nomor 36 tahun 2008 Pasal 4, yang menjadi objek pajak adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh oleh Wajib Pajak yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan. Apabila terdapat penghasilan yang dikenai pajak yag bersifat final ataupun penghasilan yang dikecualikan dari objek pajak, penghasilan tersebut tidak dapat diakui sebagai bagian penghasilan bruto. Penghasilan bruto perusahaan yang dihitung berdasarkan Undang-Undang adalah sebesar Rp37.763.221.591. Cara penentuan.

Gambar

+6

Garis besar

Dokumen terkait

Dari simulasi didapatkan bahwa nilai tekanan kompaksi yang diberikan pada material soft magnetic composite berpengaruh terhadap nilai efisiensi motor listrik.. Penelitian

Untuk mengetahui hubungan antara kreativitas terhadap hasil belajar siswa yang diajarkan dengan model pembelajaran Inkuiri menggunakan media virtual dan model

5) teknik standar Pengukuran; 6) telaahan dokumen. Analisis dan pemilihan alternatif. Setelah berbagai informasi terkumpul, langkah selanjutnya melakukan analisis

Primary house merupakan salah satu bangunan yang terdapat didalam area PRSPP teratai Surabaya yang berfungsi sebagai tempat rehabilitasi narkoba pada tahapan

Untuk pelaporan disusun format laporan yang dapat digunakan untuk menampilkan data baku mutu, data kualitas air dalam bentuk angka dan grafik serta data lokasi sumber limbah?.

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena berkat dan rahmat Beliau, penulis dapat menyelesaikan skripsi penulis yang berjudul “Peranan The Green

Dapatan kajian menunjukkan bahawa punca utama stres dalam kalangan pelajar wanita tahun akhir ialah disebabkan oleh faktor peribadi atau hubungan interpersonal (min 3.5034),

Dari hasil penelitian dapat dilihat efisiensi penyerapan panas pada solar heater pelat ganda model gelombang dengan penambahan reflektor lebih tinggi dibandingkan