i

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA USAHA PISANG SALE PUSAKO MINANG NAGARI TABEK PATAH

SKRIPSI

Diajukan Sebagai Syarat untuk Memperoleh Gelar Sarjana (S-1)

Pada Jurusan Ekonomi Syariah/ Akuntansi Syariah

Oleh :

Mustika Sri Wahyuni NIM 14 231 068

JURUSAN EKONOMI SYARIAH / AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

v ABSTRAK

MUSTIKA SRI WAHYUNI NIM 14 231 068 (2018). Judul Skripsi: “Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Full Costing pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah”.

Jurusan Ekonomi Syariah/Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

Permasalahan dalam penelitian ini adalah dalam menetapkan harga pokok produksinya Usaha Pisang Sale Pusako Minang Nagari Tabek Patah belum menetapkan harga pokok produksi sesuai dengan Standar Akuntansi Keuangan. Tujuan dari penelitian ini adalah untuk mengetahui perhitungan harga pokok produksi dengan menggunakan metode full costing pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah.

Metode penelitian yang dilakukan adalah penelitian kuantitatif. Teknik pengumpulan data yang Penulis gunakan adalah melalui dokumentasi. Jenis penelitian yang dilakukan adalah penelitian eksperimen.

Dari penelitian yang Penulis lakukan di lapangan dapat disimpulkan bahwa harga pokok produksi yang ditetapkan berdasarkan metode full costing lebih tinggi dibandingkan dengan harga pokok produksi yang ditetapkan oleh Usaha Pisang Sale Pusako Minang Nagari Tabek Patah. Hal tersebut disebabkan karena Usaha Pisang Sale Pusako Minang Nagari Tabek Patah tidak menghitung semua unsur biaya, seperti biaya penyusutan gedung, penyusutan peralatan, biaya perawatan peralatan, biaya listrik dan air, dan lain-lain baik saat pembelian maupun selama masa manfaat ekonominya.

Harga pokok produksi yang ditetapkan oleh perusahaan adalah sebesar Rp. 22.106.000 atau Rp. 40.200,-/kg. Sedangkan perhitungan harga pokok produksi dengan menggunakan perhitungan biaya berdasarkan proses dengan pendekatan metode full costing adalah Rp. 23.058.325 atau Rp. 42.000,-/kg, itu berarti terdapat selisih sebesar Rp. 947.325 atau Rp. 1.800,-/kg.

vi DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN TIM PENGUJI ... iv

ABSTRAK ... v

BIODATA ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar belakang masalah ... 1

B. Identifikasi masalah... 5

C. Batasan masalah ... 5

D. Perumusan masalah ... 5

E. Tujuan penelitian ... 5

F. Manfaat dan luaran penelitian ... 5

G. Definisi operasional... 6

BAB II KAJIAN PUSTAKA A. Akuntansi biaya ... 7

B. Biaya ... 9

C. Harga pokok produksi ... 23

vii

E. Metode harga pokok proses (process costing) ... 35

F. Kajian penelitian yang relevan ... 41

G. Kerangka berpikir ... 43

BAB III METODE PENELITIAN A. Jenis penelitian ... 45

B. Tempat dan waktu penelitian ... 45

C. Sumber data ... 45

D. Teknik pengumpulan data ... 46

E. Teknik analisis data ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran umum perusahaan ... 49

B. Temuan penelitian ... 50 C. Analisis data ... 51 BAB V PENUTUP A. Kesimpulan... 75 B. Saran ... 75 DAFTAR PUSTAKA ... 77 LAMPIRAN ... 79

viii

DAFTAR TABEL

Tabel 1. 1 Departemen Produksi Usaha Pisang Sale Pusako Minang

Nagari Tabek Patah ... 3

Tabel 1. 2 Biaya Produksi Pisang Sale Minggu Pertama Bulan Desember 2017 ... 3

Tabel 4. 1 Data Perhitungan Biaya oleh Pisang Sale Pusako Minang Nagari Tabek Patah Selama Desember 2017 ... 50

Tabel 4. 2 Arus Fisik dari Unit Produksi Bulan Desember 2017... 52

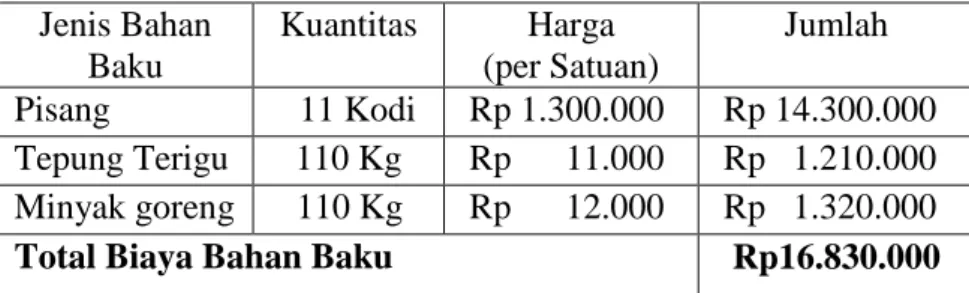

Tabel 4. 3 Biaya Bahan Baku PerDesember 2017 ... 52

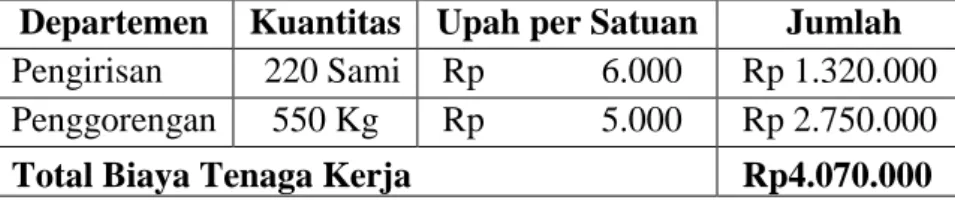

Tabel 4. 4 Biaya Tenaga Kerja PerDesember 2017 ... 53

Tabel 4. 5 Biaya Plastik Kemasan dan Biaya Merek PerDesember 2017 . 54 Tabel 4. 6 Perhitungan Penyusutan Bangunan ... 57

Tabel 4. 7 Perhitungan Penyusutan Tempat Penjemuran Pisang ... 59

Tabel 4. 8 Perhitungan Penyusutan Kompor... 60

Tabel 4. 9 Perhitungan Penyusutan Wajan ... 61

Tabel 4. 10 Perhitungan Penyusutan Hand Sealer ... 62

Tabel 4. 11 Biaya Overhead Pabrik yang Dibebankan Kepada Produk Bulan Desember 2017 ... 63

Tabel 4. 12 Unit Ekuivalen Setiap Elemen Biaya Produksi Bulan Desember 2017 ... 64

Tabel 4. 13 Perhitungan Tingkat Penyelesaian Unit Ekuivalen Biaya Bahan Baku Bulan Desember 2017 ... 65

ix

Tenaga Kerja Bulan Desember 2017 ... 66

Tabel 4. 15 Perhitungan Tingkat Penyelesaian Unit Ekuivalen Biaya

Overhead Pabrik Bulan Desember 2017 ... 68

Tabel 4. 16 Perhitungan Biaya Perunit Pisang Sale Bulan Desember 2017 70

Tabel 4. 17 Laporan Biaya Produksi Usaha Pisang Sale Pusako Minang

Nagari Tabek Patah Bulan Desember 2017 ... 71

Tabel 4. 18 Perbandingan Harga Pokok Produksi Menurut Usaha

Pisang Sale Pusako Minang Dengan Metode Full Costing

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

Lampiran 1 : Surat Izin Mohon Penelitian ... 79 Lampiran 2 : Surat Telah Melakukan Penelitian pada Usaha Pisang Sale

Pusako Minang Nagari Tabek Patah ... 80 Lampiran 3 : Undang - Undang Republik Indonesia Nomor

96/PMK.03/2009 ... 81 Lampiran 4 : Peraturan Menteri Keuangan Republik Indonesia Nomor

96/PMK.03/2009 ... 84 Lampiran 5 : Departemen Produksi Usaha Pisang Sale Pusako Minang

Nagari Tabek Patah ... 92 Lampiran 6 : Biaya Produksi Sale Minggu pertama Bulan Desember 2017

pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah . 93 Lampiran 7 : Perhitungan Biaya oleh usaha Pisang Sale Pusako Minang

Nagari Tabek Patah Bulan Desember 2017 ... 94 Lampiran 8 : Unit Produksi Pada Usaha Pisang Sale Pusako Minang

Nagari Tabek Patah ... 95 Lampiran 9 : Surat Keterangan Data-data Bangunan dan Peralatan Usaha

1

Harga pokok produksi sangat berpengaruh dalam penetapan harga jual produk, apabila perusahaan kurang teliti atau salah dalam menetapkan harga pokok produksi, maka akan mengakibatkan kesalahan dalam menetapkan harga jual produk. Ketika harga pokok produksi ditetapkan terlalu tinggi maka harga jual produk akan tinggi pula, sehingga mengakibatkan produk tidak dapat bersaing dengan perusahaan sejenis. Sebaliknya apabila harga pokok produksi ditetapkan terlalu rendah maka akan menghasilkan harga jual produk yang rendah juga, sehingga mengakibatkan perusahaan tidak dapat mencapai laba secara maksimal. Menurut Hasyim (2017:2) penentuan harga pokok yang benar dari suatu produk akan dapat mengurangi ketidakpastian dalam penentuan harga jual. Dalam penentuan harga pokok produk, harus diperhatikan unsur-unsur biaya apa saja yang masuk dalam harga pokok produk dan mengalokasikan unsur-unsur biaya tersebut secara tepat sehingga dapat menggambarkan pengorbanan sumber ekonomi yang sesungguhnya. Begitu juga pendapat Porawouw (2013:1947) yang menyatakan bahwa harga pokok produksi merupakan satu-satunya faktor penentu penetapan harga jual.

Mengingat arti pentingnya harga pokok produksi yang memerlukan ketelitian dan ketepatan, diperlukan informasi biaya maupun informasi harga pokok produksi untuk pengambilan keputusan dalam menetapkan harga jual yang tidak terlalu tinggi atau rendah, agar harga jual yang dihasilkan dapat bersaing dengan perusahaan sejenis serta memberikan laba yang sesuai dengan yang diharapkan dari produk yang dihasilkan. Menurut Komara dan Sudarman (2016:19) dalam menentukan harga pokok produksipun, perusahaan harus menentukan metode yang tepat sehingga nantinya dapat menghasilkan laba yang sesuai dengan harapan perusahaan dan dapat

Dalam penentuan harga pokok produksi terdapat 2 (dua) metode pendekatan yaitu metode full costing dan metode variable costing. Full costing merupakan metode penentuan biaya produksi yang memperhitungkan semua unsur biaya produksi ke dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang berprilaku variable maupun tetap. Variable costing merupakan metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang berperilaku variable ke dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variable (Mulyadi, 2009:17).

Meskipun terdapat dua metode penentuan harga pokok produksi, Standar Akuntansi Keuangan (SAK) mewajibkan perusahaan manufaktur untuk menerapkan metode perhitungan harga pokok full costing untuk keperluan pelaporan pada pihak eksternal. Dalam sistem harga pokok penuh seluruh biaya produksi variable dan biaya produksi tetap dibebankan kepada produk (Witjaksono, 2013:117). Menurut metode full costing jika biaya overhead pabrik tetap tidak diperhitungkan dalam harga pokok persediaan dan harga pokok penjualan akan menghasilkan informasi harga pokok produksi yang tidak wajar. Biaya overhead pabrik tetap, seperti halnya biaya overhead pabrik variable diperlukan untuk memproduksi, oleh karena itu harus dibebankan sebagai biaya produksi (Mulyadi, 2009:152).

Usaha Pisang Sale Pusako Minang Nagari Tabek Patah merupakan salah satu Usaha Kecil dan Menengah yang memproduksi pisang sale. Produksi pisang sale yang dilakukan oleh Usaha Pisang Sale Pusako Minang Nagari Tabek Patah dilakukan secara terus menerus. Dimana dalam proses produksinya Usaha Pisang Sale Pusako Minang Nagari Tabek Patah terdiri dari 2 departemen, yaitu sebagai berikut:

Tabel 1.1

Departemen Produksi Usaha Pisang Sale Pusako Minang Nagari Tabek Patah

No Departemen Fungsi

1 Pengirisan Kegiatan yang dilakukan adalah mengiris pisang menjadi tipis kemudian menjemurkan pisang yang telah diiris tersebut.

2 Penggorengan Kegiatan yang dilakukan adalah menggoreng pisang yang telah kering sampai pengemasan pisang sale.

Sumber: Usaha Pisang sale Pusako Minang Nagari Tabek Patah

Berdasarkan data yang Peneliti peroleh dari pemilik Usaha Pisang Sale Pusako Minang Nagari Tabek Patah, Ibu Yudarti (Wawancara pra-riset, 05 Januari 2018), pemilik belum menetapkan harga pokok produksi sesuai dengan Standar Akuntansi Keuangan. Berikut perhitungan harga pokok produksi oleh Usaha Pisang Sale Pusako Minang Nagari Tabek Patah:

Tabel 1.2

Usaha Pisang Sale Pusako Minang Nagari Tabek Patah Biaya Produksi Pisang Sale Minggu Pertama Bulan Desember 2017

Keterangan Satuan Kuantitas Harga (Rp) Total (Rp)

Pisang Kodi* 3 Rp 1.300.000 Rp 3.900.000 Tepung Terigu Kg 30 Rp 11.000 Rp 330.000 Minyak Goreng Kg 30 Rp 12.000 Rp 360.000 Gas 3 Kg Tabung 10 Rp 24.000 Rp 240.000 Plastik Kg 5 Rp 18.000 Rp 90.000 Upah Pekerja

Dep. Pengirisan Sami* 60 Rp 6.000 Rp 360.000

Dep. Penggorengan Kg* 150 Rp 5.000 Rp 750.000 Total Biaya Rp 6.030.000 Hasil Produksi Kg 150 6.030.000/150 Hpp/Kg Rp 40.200

Katerangan:

* Satuan pisang yang digunakan adalah kodi. Jadi 1 Kodi = 20 tandan pisang * Upah Pekerja:

- Sami adalah tempat penjemuran pisang, berbentuk persegi berukuran 1 X 1 Meter. Setiap menyelesaikan 1 sami pisang, maka pekerja mendapatkan upah Rp 6000. - Satuan upah pada departemen penggorengan adalah per kilogram

(Kg).

Jadi setiap menyelesaikan 1 kg pisang sale, maka pekerja mendapatkan upah Rp 5000.

Dari data tersebut dapat dilihat bahwa total biaya produksi untuk pisang sale adalah sebesar Rp 6.030.000 dibagi dengan hasil produksi sebanyak 150 Kg. Maka harga pokok produksi pisang sale minggu pertama Bulan Desember 2017 adalah sebagai berikut:

Pencatatan dengan cara tersebut dalam menghitung harga pokok produksi akan menghasilkan informasi yang kurang tepat dan kurang akurat karena pemilik Usaha Pisang Sale Pusako Minang Nagari Tabek Patah tidak memasukkan semua unsur biaya produksi. Berbeda jika dalam penentuan harga pokok produksi Usaha Pisang Sale Pusako Minang Nagari Tabek Patah menggunakan metode full costing, yaitu dengan memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang berprilaku variable maupun tetap. Sehingga informasi harga pokok produksi yang dihasilkan dapat diandalkan, baik untuk penentuan harga jual produk maupun untuk perhitungan laba rugi periodik.

Berdasarkan uraian latar belakang, maka Peneliti merasa tertarik melakukan penelitian dengan judul, “Perhitungan Harga Pokok Produksi

Dengan Menggunakan Metode Full Costing Pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah”.

B. Identifikasi masalah

Berdasarkan latar belakang, maka dapat diidentifikasi masalah sebagai berikut:

1. Perhitungan harga pokok produksi yang dilakukan oleh Usaha Pisang Sale Pusako Minang Nagari Tabek Patah.

2. Perhitungan harga pokok produksi dengan menggunakan metode full costing pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah. 3. Pengaruh harga pokok produksi terhadap harga jual dan laba yang

dihasilkan pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah.

C. Batasan masalah

Berdasarkan identifikasi masalah, penelitian ini dibatasi pada perhitungan harga pokok produksi dengan menggunakan metode full costing pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah.

D. Perumusan masalah

Berdasarkan batasan masalah tersebut, maka rumusan masalah adalah: bagaimana perhitungan harga pokok produksi dengan menggunakan metode full costing pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah?

E. Tujuan Penelitian

Tujuan dari Penelitian ini adalah untuk mengetahui perhitungan harga pokok produksi dengan menggunakan metode full costing pada Usaha Pisang Sale Pusako Minang Nagari Tabek Patah.

F. Manfaat dan luaran Penelitian

Manfaat dan luaran dari Penelitian ini adalah: 1. Bagi Peneliti

a. Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah/Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam pada Institut Agama Islam Negeri (IAIN) Batusangkar. b. Aplikasi teori-teori yang didapatkan dibangku perkuliahan dan

dijadikan sebagai alat bantu dalam pembahasan.

2. Bagi perusahaan, dengan hasil penelitian ini diharapkan dapat dijadikan sebagai dasar pertimbangan atau masukan bagi perusahaan untuk menghitung harga pokok produksi dengan menggunakan metode full costing.

3. Bagi akademisi, penelitian ini dapat digunakan sebagai acuan untuk penelitian selanjutnya.

4. Dapat menjadi referensi di perpustakaan IAIN Batusangkar dan dapat dijadikan jurnal ilmiah di bidang akuntansi.

G. Definisi operasional

1. Harga pokok produksi

Harga pokok produksi adalah semua biaya yang terkait dengan pembuatan suatu produk yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2. Metode full costing

Metode full costing adalah metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik baik berprilaku tetap maupun berprilaku variable.

7 BAB II

KAJIAN PUSTAKA

A. Akuntansi biaya

1. Pengertian akuntansi biaya

Akuntansi biaya adalah suatu proses pengidentifikasian, pendefinisian, pengukuran, pelaporan, dan analisis berbagai unsur biaya langsung dan biaya tidak langsung yang berhubungan dengan proses menghasilkan dan memasarkan produk (Riwayadi, 2014:25). Menurut Mulyadi (2009:7) akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya.

Menurut Witjaksono (2013:4) akuntansi biaya merupakan ilmu dan seni. Akuntansi biaya dikatakan ilmu karena akuntansi biaya merupakan hal yang dapat dipelajari dan tentu saja telah memenuhi kaidah-kaidah tertentu untuk dapat diakui sebagai suatu disiplin ilmu, antara lain logis, dan diterima serta dipraktekkan oleh banyak orang. Sedangkan akuntansi biaya dikatakan sebagai seni karena akuntasi biaya merupakan bagian disiplin ilmu sosial yang karakteristiknya antara lain didasarkan atas suatu set asumsi tertentu. Asumsi tersebut dapat diungkapkan baik secara implisit maupun eksplisit, dan perhitungan dalam akuntansi biaya sebenarnya merupakan abstrak dari dunia nyata (model), yang tentu saja memiliki berbagai keterbatasan tergantung pada set asumsi yang membentuk model itu sendiri.

2. Fungsi dan peranan akuntansi biaya

Fungsi akuntansi biaya adalah sebagai berikut: a. Pelaporan kepada pihak manajemen

Pada setiap akhir tahun, manajemen diharuskan menyajikan laporan keuangan yang meliputi laporan harga pokok produksi,

laporan posisi keuangan, laporan laba rugi, laporan perubahan laba ditahan dan aliran kas.

b. Untuk perencanaan

Anggaran merupakan bentuk perencanaan kegiatan yang terpenting. Anggaran akan membantu manajemen dalam pengkoordinasian kegiatan produksi, penjualan dan administratif perusahaan sehingga setiap peluang yang ada dapat dimanfaatkan secara optimal. Tanggungjawab penyusunan anggaran biaya terletak pada bagian akuntansi biaya.

c. Untuk pengendalian

Laporan akuntansi pertanggungjawaban yang dilaporkan oleh manajer yang mengelola masing-masing unit organisasi merupakan konstribusi dari akuntansi biaya yang sangat besar artinya bagi manajemen untuk pengendalian biaya operasional.

d. Untuk penilaian prestasi

Peran akuntansi biaya dalam penyusunan anggaran khususnya anggaran biaya yang dipakai sebagai norma dalam penilaian prestasi, tidak perlu diragukan lagi. Akuntansi biaya merupakan sumber informasi yang diperlukan manajemen untuk penilaian prestasi melalui perbandingan dan analisis terhadap penyimpangan biaya yang terjadi dari anggaran atau standarnya.

e. Sebagai basis data biaya

Informasi biaya digunakan sebagai dasar pelaporan dalam akuntansi keuangan dan akuntansi manajemen. Apabila informasi biaya ditujukan pada pihak ekstern, harus memperhatikan karekteristik akuntansi keuangan. Akuntansi biaya merupakan basis data biaya untuk akuntansi manajemen dan akuntansi keuangan.

Akuntansi biaya merupakan perangkat yang dibutuhkan manajemen untuk aktivitas perencanaan dan pengendalian, memperbaiki kualitas, meningkatkan efisiensi serta membuat keputusan-keputusan yang bersifat rutin maupun yang bersifat strategis. Berkaitan dengan hal tersebut, maka akuntansi biaya dapat membantu manajemen dalam menyelesaikan tugas-tugas berikut:

a. Penyusunan anggaran dan pelaksanaan anggaran operasi perusahaan. b. Penetapan metode dan prosedur perhitungan biaya, pengendalian biaya, pembebanan biaya yang akurat, serta perbaikan mutu yang berkesinambungan.

c. Penentuan nilai persediaan yang digunakan untuk kalkulasi biaya dan penetapan harga, evaluasi kinerja departemen atau divisi, pemeriksaan persediaan secara fisik.

d. Menghitung biaya dan laba perusahaan untuk satu periode akuntansi, tahunan atau periode yang lebih singkat.

e. Memilih sistem dan prosedur dari alternatif yang terbaik, guna dapat menaikkan pendapatan maupun menurunkan biaya (Bustami dan Nurlela, 2010:4-5).

B. Biaya

1. Pengertian biaya

Biaya adalah pengeluaran yang diukur dalam satuan moneter yang telah dikeluarkan atau potensial yang dikeluarkan untuk memperoleh dan mencapai tujuan tertentu (Ahmad, 2011:34). Biaya (cost) merupakan satuan moneter atas pengorbanan barang dan jasa untuk memperoleh manfaat di masa kini ataupun di masa yang akan datang (Witjaksono, 2013:12).

Sedangkan menurut Mulyadi (2009:8) biaya merupakan objek yang dicatat, digolongkan, diringkas dan disajikan oleh akuntansi biaya. Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan

terjadi untuk tujuan tertentu. Ada 4 unsur pokok dalam definisi biaya tersebut diatas:

a. Biaya merupakan pengorbanan sumber ekonomi b. Diukur dalam satuan uang

c. Yang telah terjadi atau yang secara potensial akan terjadi d. Pengorbanan tersebut untuk tujuan tertentu

Menurut Bustami dan Nurlela (2010:7) biaya dalam akuntansi diartikan dalam dua pengertian yang berbeda, yaitu:

a. Biaya dalam artian cost

Biaya (Cost) adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tetentu. Biaya ini belum habis masa pakainya dan digolongkan sebagai aktiva dan dimasukkan dalam laporan keuangan. Contoh: persediaan bahan baku, persediaan produk dalam proses, persedian produk selesai dan supplies atau aktiva yang belum digunakan.

b. Biaya dalam artian expense

Beban (expense) adalah biaya yang telah memberikan manfaat dan sekarang telah habis, biaya yang belum dinikmati yang dapat memberikan manfaat dimasa akan datang dikelompokkan sebagai harta. Biaya ini dimasukkan kedalam laba rugi sebagai pengurang dari pendapatan. Contoh beban penyusutan, beban pemasaran, beban yang tergolong sebagai biaya operasi.

Cara membedakan antara biaya dan beban dapat dicontohkan sebagai berikut:

1) Pembelian mesin, nilai yang dikeluarkan untuk memperoleh mesin tersebut merupakan biaya, tetapi setelah dipakai akan menimbulkan penyusutan terhadap mesin yang akan menjadi beban.

2) Perlengkapan kantor yang masih tertinggal digolongkan sebagai biaya, sedangkan yang sudah terpakai digolongkan sebagai beban.

3) Persediaan bahan baku, persediaan produk dalam proses, produk selesai yang masih tinggal dan belum terjual digolongkan sebagai biaya, sedangkan yang sudah terjual akan membentuk harga pokok penjualan dan digolongkan sebagai beban. (Bustami dan Nurlela, 2010:8)

2. Biaya dalam hubungannya dengan pengendalian a. Biaya yang terkendali

Umumnya biaya variable dapat dikendalikan dan sebaliknya biaya tetap. Tetapi jika dikaitkan dengan cost center maka semua biaya yang biaya menjadi tanggung jawab center bersangkutan adalah terkendalikan. Sebagai pedomannya:

1) Jika manajer tertentu memiliki wewenang dalam input

2) Jika manajer tertentu juga berwenang atau tanggung jawab terhadap output

3) Jika manajer bertanggung jawab terhadap proses tertentu

b. Biaya yang tidak dapat dikendalikan

Biaya yang bukan tanggung jawab dan tidak dapat dipengaruhi pusat (center) tertentu. Contoh: semua gaji karyawan dibagian pemasaran ditetapkan oleh direksi, dan jika gaji belum memenuhi motivasi karyawan, sehingga terjadi penurunan produksi, maka manajer atau kepala bagian pemasaran tidak dapat diminta pertanggungjawaban atas kurangnya motivasi atau penurunan produksi.

c. Discrectionary atau Managed Cost atau Programmed Cost

Sifat biaya jangka pendek yang berarti kadang-kadang ada dan kadang-kadang tidak ada dan berubah-ubah bisa kecil atau dinaikkan atau tidak perlu dilaksanakan apa yang telah dianggarkan, jika memang keadaan harus demikian. Contoh: biaya iklan, promosi, riset atau pengembangan

d. Commited Cost atau Capacity Cost

Biaya ini sering pula disebut biaya bersiap atau biaya berjaga-jaga (stand by cost) meliputi semua biaya yang terjadi dalam rangka mempertahankan kapasitas atau kemampuan organisasi dalam kegiatan produksi, pemasaran dan administrasi. Beban biaya secara berkala dibebankan ke rugi/laba. Misalnya biaya penyusutan secara periodik.

e. Avoidable dan Unavoidable Cost

Avoidable atau terhindarkan adalah suatu beban biaya yang bersifat tetap dan menjadi tanggungan sendiri oleh suatu bagian tertentu atau biaya yang tidak akan berlanjut.

Unavoidable cost sebaliknya merupakan biaya yang menjadi tanggungan bersama suatu organisasi atau biaya yang dirumuskan sebagai fasilitas atau jasa yang dinikmati bersama berdasarkan beban tertentu dengan metode alokasi.

f. Imputed dan Sunk Cost

Imputed cost ialah biaya yang menyatakan harga beli atau nilai dari suatu kekayaan yang diukur dengan nilai penggunaanya. Biaya ini tidak menyangkut pengeluaran kas yang sebenarnya dan juga tidak dicatat dalam buku-buku perusahaan, terutama dalam perusahaan perorangan. Sunk cost adalah biaya yang dalam situasi

tertentu tidak dapat diperoleh kembali. Pengeluaran yang telah dilakukan pada masa lalu, semuanya tidak dapat diperoleh kembali.

g. Opportunity Cost (biaya kesempatan)

Jika suatu keputusan sudah dibuat untuk melaksanakan salah satu alternatif, maka manfaat alternatif-alternatif lainnya akan lepas dari tangan. Manfaat yang lepas karena ditolaknya pilihan yang lain disebut biaya kesempatan dari pilihan yang telah dibuat itu. Karena biaya kesempatan itu tidak benar-benar dikeluarkan maka tidak dicatat dalam pembukuan. Namun biaya ini merupakan biaya yang relevan untuk pengambilan keputusan, dan harus dipertimbangkan di dalam mengevaluasikan sesuatu alternatif yang dihadapi. Nilai hakiki dari biaya kesempatan itu sering kali sulit ditentukan, karena faktor-faktor lain ikut berperan. (Ahmad, 2011:45)

3. Objek biaya

Objek biaya atau tujuan biaya adalah tempat dimana biaya atau aktivitas diakumulasikan atau diukur. Unsur aktivitas yang dapat dijadikan sebagai objek biaya adalah:

a. Produk b. Produksi c. Departemen d. Divisi

e. Batch dari unit-unit sejenis f. Lini produk g. Kontrak h. Pesanan pelanggan i. Proyek j. Proses k. Tujuan strategis

Objek biaya tersebut dapat digunakan untuk menelusuri biaya dan menentukan seberapa objektif biaya tersebut dapat diandalkan dan seberapa berarti ukuran biaya yang dihasilkan (Bustami dan Nurlela 2010:8).

4. Sistem biaya

Sistem biaya merupakan organisasi dari formulir, catatan dan laporan yang terkoordinasi yang bertujuan untuk melaksanakan kegiatan dan merupakan informasi biaya bagi manajemen. Sistem yang dapat digunakan untuk mengalokasikan dan membebankan biaya ke unit produksi dapat dikelompokkan menjadi dua bagian, yaitu:

a. Sistem biaya sesungguhnya

Sistem biaya sesungguhnya adalah suatu sistem dalam pembebanan harga pokok produk atau pesanan atau jasa pada saat biaya tersebut sudah terjadi atau biaya yang sesungguhnya dinikmati. Penyajian hasil baru akan dilakukan apabila semua operasi sudah selesai pada periode akuntansi yang bersangkutan.

b. Sistem biaya ditentukan dimuka

Sistem biaya ditentukan dimuka adalah suatu sistem dalam pembebanan harga pokok kepada produk atau pesanan dihasilkan sebesar harga pokok yang ditentukan dimuka sebelum suatu produk atau jasa selesai dikerjakan. (Bustami dan Nurlela, 2010:39-40)

5. Metode pengelompokkan biaya

Menurut Ahmad (2011:34) biaya perlu diklasifikasikan untuk menentukan metode yang tepat dalam menghimpun dan mengalokasikan biaya. Metode pengelompokkan yang penting dapat dijelaskan sebagai berikut:

a. Fungsi

1) Produksi: biaya yang dikeluarkan untuk menghasilkan suatau barang

2) Pemasaran: biaya yang dikeluarkan untuk menjual suatau barang atau jasa

3) Administrasi: pengeluaran untuk menjalankan kebijaksanaan-kebijaksanaan

4) Keuangan: bagian pengeluaran yang dikaitkan dengan upaya mencari dana

b. Unsur-unsur

1) Bahan langsung: yaitu bahan baku yang merupakan bagian yang integral dari produk jadi

2) Upah langsung: upah tenaga kerja langsung untuk keperluan komponen produk jadi

3) Biaya umum pabrik: mencakup segala bahan, upah tidak langsung serta biaya produksi yang tidak langsung dapat dibebankan pada satuan, pekerjaan atau produk tertentu

c. Produk

1) Produk Langsung: yaitu biaya yang dibebankan kepada produk tanpa memerlukan alokasi lebih lanjut

2) Tidak langsung, biaya yang dialokasikan

d. Departemen

1) Produksi: ialah satu unit kegiatan yang dilaksanakan atas suatu komponen atau suatu produk yang biayanya dialokasikan lebih lanjut

2) Pelayanan/jasa: suatu unit yang tidak langsung terlibat dalam kegaitan produksi dan biaya pada akhirnya dibebankan kepada satuan produksi

e. Saat dibebankan kepada pendapatan

1) Biaya produksi: biaya–biaya yang dimasukkan pada waktu penghitungan biaya produksi. Biaya produk termasuk dalam persediaan dan dalam harga pokok penjualan apabila produk dijual.

2) Biaya periode: biaya yang berkaitan dengan perjalanan waktu dan bukan dengan jumlah produk. Biaya ini ditunjukkan pada biaya perhitungan rugi/laba setiap akhir periode karena tidak ada lagi manfaat yang diterima dimasa mendatang.

f. Kaitannya dengan volume

1) Variable: yaitu biaya yang jumlahnya berubah secara proporsional dengan perubahan kegiatan yang bersangkutan. Biaya satuan tidak berubah dan tidak dipengaruhi oleh volume. 2) Tetap: biaya yang tidak berubah jumlahnya sekalipun volume

berubah. Harga satuannya akana turun bila volumenya meningkat.

g. Periode yang dicakup

1) Modal: yaitu biaya yang diharapakan akan memberi manfaat di masa mendatang dan diklasifikasikan sebagai aktiva.

2) Pendapatan: biaya yang diharapkan akan memberi manfaat pada waktu terjadi pengeluaran dan biasanya dianggap expense.

h. Tingkat Rata-Rata

1) Total: biaya kumulatif menurut kategori yang ditentukan 2) Satuan: keseluruhan jumlah biaya dibagi dengan unit/volume

6. Penggolongan biaya

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal dengan konsep: “different costs for different purpose” (Mulyadi, 2009:13). Biaya dapat digolongkan menurut:

a. Penggolongan biaya menurut objek pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar adalah “biaya bahan bakar”. Sedangkan contoh penggolongan biaya atas dasar objek pengeluaran dalam perusahaan kertas adalah sebagai berikut: biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya ansuransi, biaya bunga, biaya zat warna.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran serta fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok.

1) Biaya produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah depresasi mesin dan equipment, biaya bahan baku, bahan penolong dan lainnya. Menurut objek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi: biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku dan tenaga kerja langsung disebut pula dengan istilah biaya utama, sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik sering

pula disebut biaya konversi, yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi.

2) Biaya pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan; biaya promosi, biaya angkutan dari gudang perusahaan ke gudang pembeli, gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran, biaya contoh (sample).

3) Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia dan hubungan masyarakat, biaya pemeriksaan akuntan dan biaya fotocopy.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, dapat dikelompokkan menjadi dua golongan:

1) Biaya langsung

Biaya langsung adalah biaya yang terjadi yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasi dengan sesuatu yang dibiayai. Contohnya adalah biaya tenaga kerja yang bekerja dalam deprtemen pemeliharaan merupakan biaya langsung departemen bagi departemen pemeliharaan dan biaya depresiasi mesin yang

dipakai dalam departemen tersebut, merupakan biaya langsung bagi departemen tersebut.

2) Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik. Biaya ini tidak mudah diidentifikasikan dengan produk tertentu. Dalam hubungannya dengan departemen, biaya tidak langsung adalah biaya yang terjadi di suatu departemen, tetapi manfaatnya dinikmati oleh lebih dari satu departemen. Contohnya adalah biaya yang terjadi di departemen pembangkit tenaga listrik. Biaya ini dinikmati oleh departemen-departmen lain dalam perusahaan, baik untuk penerangan maupun untuk menggerakkan mesin dan ekuipment yang mengkonsumsi listrik. Bagi departemen pemakai listrik, biaya listrik yang diterima dari alokasi biaya departemen pembangkit tenaga listrik merupakan biaya tidak langsung departemen.

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi:

1) Biaya variable

Biaya variable adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contohnya adalah biaya bahan baku, biaya tenaga kerja langsung.

2) Biaya semivariable

Biaya semivariable adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariable mengandung unsur biaya tetap dan unsur biaya variable.

3) Biaya semifixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4) Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi. Menurut Surjadi (2013:4) biaya tetap adalah biaya yang tidak akan berubah secara total untuk jangka waktu tertentu, sekalipun terjadi perubahan yang besar atas tingkat aktivitas atau volume yang terkait. Karakteristik biaya tetap adalah: biaya yang jumlah totalnya tidak berubah dalam kisaran volume tertentu, cost per unit berubah dalam kisaran relevan, dapat dibebankan ke departemen-departemen dengan dasar keputusan manajemen atau metode alokasi biaya arbitrer, dan tanggung jawab pengendalian berada di tangan manajemen eksekutif dari supervisor operasional.

e. Penggolongan biaya atas dasar jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu:

1) Pengeluaran modal (capital expenditures)

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode

akuntansi adalah satu tahun kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagai aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortisasi atau dideplesi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran, dan pengeluaran untuk riset dan pengembangan suatu produk.

2) Pengeluaran pendapatan (revenue expenditures)

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contohnya adalah biaya iklan, biaya tenaga kerja. (Mulyadi, 2009:13-16).

f. Biaya dalam hubungan dengan pengambilan keputusan 1) Biaya relevan

Biaya relevan adalah biaya masa akan datang yang berbeda dalam beberapa alternatif yang berbeda. Biaya relevan terdiri dari lima bagian, yaitu:

a) Biaya diferensial adalah selisih biaya atau biaya yang berbeda dalam beberapa alternatif pilihan. Contoh: perusahaan mempunyai dua pilihan dalam penggunaan bahan yaitu logam dan besi, jika menggunakan logam biaya yang dikeluarkan sebesarRp. 100.000, sedangkan jika menggunakan besi biaya yang dikeluarkan Rp. 150.000. Dari kedua alternatif yang berbeda dengan dua biaya yang berbeda. Perbedaan tersebut adalah Rp.50.000. (Bustami dan Nurlela, 2010:17)

b) Biaya kesempatan adalah kesempatan yang dikorbankan untuk memilih suatu alternatif atau hilangnya keuntungan ketika pilihan yang diambil menghalangi keuntungan dari pilihan alternatif lainnya, ketika pabrik beroperasi sesuai kapasitasnya secara maksimal. Ketika biaya peluang bersifat relevan manager harus mempertimbangkan nilai kerugian penjualan sekaligus kontribusi pesanan dan barang yang baru. (Raiborn dan Kinney, 2011:56)

c) Biaya tersamar adalah biaya yang tidak kelihatan dalam catatan akuntansi tetapi mempunyai pengaruh dalam pengambilan keputusan. Contoh: biaya bunga.

d) Biaya nyata adalah biaya yang benar-benar dikeluarkan akibat memilih suatu alternatif. Contoh biaya yang dikeluarkan akibat memilih jika menerima pesanan dari luar.

e) Biaya yang dapat dilacak adalah biaya yang dapat dilacak kepada produk selesai. Contoh biaya bahan baku langsung dan tenaga kerja langsung.

2) Biaya tidak relevan

Biaya tidak relevan adalah biaya yang dikeluarkan tetapi tidak mempengaruhi keputusan apapun. Biaya tidak relevan dikelompokkan menjadi dua elemen:

a) Biaya masa lalu adalah biaya yang sudah dikeluarkan tetapi tidak mempengaruhi keputusan apapun. Contoh pembelian mesin.

b) Biaya terbenam adalah biaya yang tidak dapat kembali. Contoh kelebihan nilai buku atas nilai sisa supervisor pabrik dan penyusutan bangunan. (Bustami dan Nurlela, 2010:49)

C. Harga pokok produksi

Harga pokok produksi (Cost Of Goods Manufactured) mencerminkan total biaya barang yang diselesaikan selama periode berjalan. Biaya yang hanya dibebankan kepada barang yang diselesaikan adalah biaya manufaktur dari bahan langsung, tenaga kerja langsung, dan overhead. (Hansen dan Mowen, 2009:60)

1. Pengertian harga pokok produksi

Beberapa pengertian harga pokok produksi menurut para ahli diantaranya:

a. Raibon dan Kinney (2011:56) menyatakan harga pokok produksi adalah total produksi biaya barang-barang yang telah selesai dikerjakan dan ditransfer ke dalam persediaan barang jadi selama satu periode.

b. Witjaksono (2013:16), harga pokok produksi adalah sejumlah nilai aktiva (asset), tetapi apabila selama tahun berjalan aktiva tersebut dimanfaatkan untuk membantu memperoleh penghasilan, aktiva tersebut harus dikonversikan ke beban.

c. Bustami dan Nurlela (2010:49), harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku lansung, tenaga kerja langsung, dan biaya overhed pabrik ditambah persedian produk dalam proses awal dan dikurang persedian produk dalam proses akhir. Harga pokok produksi terikat pada periode waktu tertentu.

Harga pokok produksi menunjukkan total harga perolehan barang yang dihasilkan dalam proses produksi dalam satu periode akuntansi. Jika tidak terdapat persediaan awal dan persediaan akhir barang dalam

proses maka harga pokok produksi secara sederhana terbentuk dari pemakaian bahan baku, biaya tenaga kerja langsung dan biaya-biaya overhead. Jika terdapat persediaan awal maka persediaan tersebut harus diperhitungkan sebagai bagian dari biaya produksi. Persediaan awal barang dalam proses ini pada tahun sebelumnya disajikan sebagai persediaan akhir barang dalam proses. (Samryn, 2012:378)

Dari total biaya produksi yang terdiri dari komponen barang dalam proses akhir tahun lalu dan biaya-biaya produksi yang diserap tahun berjalan tidak semuanya selesai menjadi barang jadi. Bagian yang belum selesai ini disebut persediaan akhir barang dalam proses. Dalam perhitungan harga pokok produksi, persediaan akhir barang dalam proses dikurangkan dari total persediaan barang dalam proses. Hasil pengurangannya menjadi harga pokok produksi. Artinya, menjadi total nilai harga pokok produk jadi selama periode berjalan.

PT ABC

Ikhtisar Harga Pokok Produksi

Tahun yang berakhir tanggal 31 desember 20XX

Persediaan awal dalam proses XXX

Bahan baku

Persediaan awal bahan baku XXX

Pembelian bahan baku XXX

Total pers. Bahan baku XXX

pers. Akhir bahan baku XXX

Biaya bahan baku XXX

Tenaga kerja langsung XXX

Overhead pabrik tetap XXX

Overhead pabrik variable XXX

XXX

Total biaya produksi XXX

Total persediaan barang dalam proses XXX

Persediaan akhir barang dalam proses XXX

2. Unsur-unsur harga pokok produksi

Terdapat tiga unsur-unsur harga pokok produksi yaitu: biaya bahan baku, biaya tenaga kerja langsung, dan biaya produksi tidak langsung atau biaya overhead pabrik.

a. Biaya Bahan Baku

Bahan baku adalah berbagai macam bahan yang diolah menjadi produk selesai dan pemakaiannya dapat diikuti jejaknya. Biaya bahan baku adalah harga perolehan berbagai macam bahan baku yang dipakai dalam kegiatan pengolahan produk. Biaya ini meliputi harga pokok dari semua bahan yang secara praktis dapat diidentifikasi sebagai bahan dari produk selesai.

b. Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang jasanya dapat diikuti jejak manfaatnya pada produk tertentu. Biaya tenaga kerja langsung adalah balas jasa yang diberikan oleh perusahaan kepada tenaga kerja langsung dan jejak manfaatnya dapat diidentifikasikan pada produk tertentu. Biaya ini meliputi gaji dan upah dari seluruh tenaga kerja langsung yang secara praktis dapat diidentifikasikan dengan pengolahan bahan menjadi produk jadi atau setengah jadi. Gaji dan upah operasional mesin umpamanya merupakan contoh biaya tenaga kerja langsung. Seperti halnya biaya bahan baku, kenyataan adanya gaji dan upah tenaga kerja yang ikut membantu terlaksanaya kegiatan produksi mungkin saja tidak digolongkan sebagai biaya tenaga kerja langsung. Karena itu, terhadap gaji dan upah tenaga kerja dibebakan menjadi biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung.

Biaya tenaga kerja tidak langsung meliputi semua biaya (gaji/upah) tenaga kerja bagian produksi yang tidak terlibat secara langsung dalam proses pengerjaan bahan menjadi produk jadi. Gaji dan upah mandor adalah salah satu contoh dari biaya tenaga kerja

tidak langsung. Sebagai contoh gaji karyawan keamanan yang menjaga keamanan lokasi produksi dimana tanpa penjagaan, proses produksi dapat terganggu.

c. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan seluruh biaya manufaktur yang terkait dengan objek biaya namun tidak dapat dilacak ke objek biaya secara ekonomis misalnya biaya penyusutan mesin, utilitas pabrik dan asuransi pabrik. Biaya overhead merupakan berbagai faktor atau biaya produksi yang tidak langsung untuk memproduksi sebuah produk atau menyediakan sebuah jasa. Pada perusahaan manufaktur, overhead juga dikenal sebagai beban pabrik.

Kategori biaya overhead memuat berbagai hal. Selain bahan langsung dan tenaga kerja langsung, banyak masukan yang diperlukan untuk membuat produk. Perlengkapan adalah bahanbahan yang diperluakn untuk produksi yang tidak menjadi bagian dari produk jadi atau yang tidak digunakan dalam penyediaan jasa. (Raiborn dan Kinney, 2011:52)

Biaya overhead pabrik adalah biaya-biaya produk selain biaya bahan langsung dan biaya tenaga kerja. Biaya overhead pabrik ini kerap dibagi lagi atas:

1) Bahan tidak langsung

Adalah bahan yang dibutuhkan guna menyelesaikan suatu produk, tetapi pemakaiannya sedemikian kecil atau sulit diukur per unit produk. Contoh: dalam perusahaan percetakan buku, adalah sangat sulit mengukur konsumsi/kebutuhan lem per unit buku.

2) Tenaga kerja tidak langsung

Tenaga kerja yang dikerahkan secara tidak langsung mempengaruhi pembuatan barang jadi. Contoh: supervisor

produksi yang mengawasi mutu proses pembuatan roti dan melakukan uji petik kualitas atas produk akhir.

3) Biaya tidak langsung lainnya

Secara sederhana dapat didefinisikan sebagai Biaya overhead pabrik selain Biaya overhead pabrik bahan tidak langsung dan biaya overhead pabrik tenaga kerja tidak langsung. Contoh: berbagai macam pungutan seperti izin keramaian, pemakaian air tanah, kebersihan, dsb. (Witjaksono, 2013:17)

D. Metode penentuan harga pokok produksi

Penentuan harga pokok adalah bagaimana memperhitungkan biaya kepada suatu produk atau pesanan atau jasa, yang dapat dilakukan dengan cara memasukkan seluruh biaya produksi atau hanya memasukkan unsur biaya variable saja. Didalam penentuan harga pokok produksi dapat dilakukan dengan menggunakan dua pendekatan, yaitu:

1. Variable Costing

Menurut Mulyadi (2009:18) variable costing merupakan metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang berprilaku variable ke dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variable. Dengan demikian biaya produksi menurut metode variable costing terdiri dari unsur biaya produksi sebagai berikut:

Biaya bahan baku XXX

Biaya tenaga kerja langsung XXX

Biaya overhead pabrik variable XXX+

Biaya produk yang dihitung dengan pendekatan variable costing terdiri dari unsur biaya produksi variable (biaya bahan baku, biaya tenaga kerja langsug, biaya overhead pabrik variable) ditambah dengan biaya nonproduksi (biaya pemasaran variable, biaya administrasi dan umum variable). Kelemahan metode variable costing :

a. Pemisahan biaya-biaya ke dalam biaya variable dan tetap sebenarnya sulit dilaksanakan karena jarang sekali suatu biaya benar-benar variable atau benar-benar tetap. Suatu biaya digolongkan sebagai suatu biaya variable jika asumsi berikut ini dipenuhi:

1) Bahwa harga barang atau jasa tidak berubah

2) Bahwa metode dan prosedur produksi tidak berubah-ubah 3) Bahwa tingkat efisiensi tidak berfluktuasi.

Sedangkan biaya tetap dapat dibagi menjadi dua kelompok: 1) Biaya tetap yang dalam jangka pendek dapat berubah 2) Biaya tetap yang dalam jangka panjang konstan

b. Metode variable costing dianggap tidak sesuai dengan prinsip akuntansi yang lazim, sehingga laporan keuangan untuk kepentingan pajak dan masyarakat umum harus dibuat atas dasar metode full costing. Metode variable costing memang lebih ditujukan untuk memenuhi informasi bagi kepentingan intern perusahaan.

c. Dalam metode variable costing, naik turunnya laba dihubungkan dengan perubahan-perubahan dalam penjualannya. Untuk perusahaan yang kegiatan usahanya bersifat musiman, variable costing akan menyajikan kerugian yang berlebih-lebihan dalam periode-periode tertentu, sedangkan dalam periode lainnya akan menyajikan laba yang tidak normal.

d. Tidak diperhitungkannya biaya overhead pabrik tetap dalam persediaan dan harga pokok persediaan akan mengakibatkan nilai persediaan lebih rendah, sehingga akan mengurangi modal kerja yang dilaporkan untuk tujuan-tujuan analisis keuangan. (Mulyadi, 2009:152)

2. Full Costing

Menurut Standar Akuntansi Keuangan (SAK), perusahaan manufaktur diwajibkan untuk menerapkan metode perhitungan harga pokok penuh (full absorption costing) untuk keperluan pelaporan kepada pihak eksternal. Dalam sistem harga pokok penuh seluruh biaya produksi variable dan biaya produksi tetap dibebankan kepada produk. Sedangkan dalam sistem harga pokok variable (variable costing) hanya biaya produksi variable yang dibebankan kepada produk (Witjaksono, 2013:117).

a. Pengertian full costing

Full costing adalah suatu metode dalam penentuan harga pokok suatu produk dengan memperhitungkan semua biaya produksi, seperti biaya bahan baku langsung, tenaga kerja langsung, biaya overhead pabrik variable dan biaya overhead pabrik tetap (Bustami dan Nurlela 2010:40). Menurut Mulyadi (2009:17) full costing merupakan metode penentuan biaya produksi yang memperhitungkan semua unsur biaya produksi ke dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berprilaku variable maupun tetap. Biaya produk yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi (biaya bahan baku, biaya tenaga kerja langsug, biaya overhead pabrik variable, biaya overhead pabrik tetap) ditambah dengan biaya nonproduksi (biaya pemasaran, biaya administrasi dan umum).

b. Metode Full Costing Ditinjau dari Sudut Penentuan Harga Pokok Produksi

Full Costing adalah metode penentuan harga pokok produksi, yang membebankan seluruh biaya produksi, baik yang berprilaku tetap maupun variable kepada produk. Harga pokok produksi menurut metode Full Costing terdiri dari:

Biaya bahan baku XXX

Biaya tenaga kerja langsung XXX

Biaya overhead pabrik variable XXX

Biaya overhead pabrik tetap XXX+

Harga Pokok Produksi XXX

Dalam metode Full Costing, biaya overhead pabrik, baik yang berprilaku tetap maupun variable, dibebankan kepada produk yang diproduksi atas dasar tarif yang ditentukan dimuka pada kapasitas normal atau atas dasar biaya overhead pabrik sesungguhnya. Oleh karena itu, biaya overhead pabrik tetap akan melekat pada harga pokok persediaan produk dalam proses dan persediaan produk jadi yang belum laku dijual, dan baru dianggap sebagai biaya (unsur harga pokok penjualan) apabila produk jadi tersebut telah terjadi. Karena biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan dimuka pada kapasitas normal, maka jika dalam suatu periode biaya overhead pabrik sesungguhnya berbeda dengan yang dibebankan tersebut, akan terjadi pembebanan overhead lebih atau overhead kurang. Jika semua produk yang diolah dalam periode tersebut belum laku dijual maka pembebanan biaya overhead pabrik lebih atau kurang digunakan untuk mengurangi atau menambah harga pokok produk yang masih dalam persediaan tersebut (baik yang berupa

persediaan produk dalam proses maupun produk jadi). Namun jika dalam suatu periode akuntansi tidak terjadi pembebanan overhead pabrik lebih atau kurang, maka biaya overhead pabrik tetap tidak mempunyai pengaruh terhadap perhitungan rugi-laba sebelum produknya laku dijual (Mulyadi, 2009:122).

Metode Full Costing menunda pembebanan biaya overhead pabrik tetap sebagai biaya sampai saat produk yang bersangkutan dijual. Jadi biaya overhead pabrik yang terjadi, bagian yang berprilaku tetap maupun yang variable, masih dianggap sebagai aktiva (karena melekat pada persediaan) sebelum persediaan tersebut terjual. Full Costing mengadakan pemisahan antara biaya produksi dengan period cost. Biaya produksi adalah biaya yang diidentifikasikan dengan produk yang dihasilkan, sedangkan period cost adalah biaya-biaya yang tidak ada hubungannya dengan produksi dan dibebankan sebagai biaya dalam periode terjadinya. Biaya yang termasuk dalam period cost menurut Full Costing adalah biaya pemasaran, dan biaya administrasi dan umum baik yang berprilaku tetap maupun variable (Mulyadi, 2009:124).

c. Perbedaan perhitungan rugi-laba metode full costing dengan metode variable costing

1) Perbedaan pokok antara metode full costing dengan metode variable costing adalah terletak pada perlakuan terhadap biaya overhead pabrik tetap. Jika misalnya:

A : volume penjualan dalam satuan kuantitas B : volume produksi dalam satuan kuantitas C : biaya overhead pabrik tetap per periode

Jumlah biaya overhead pabrik tetap per satuan yang dibebankan kepada produk adalah sebesar c/b. Dalam metode full costing, biaya overhead pabrik tetap yang dibebankan

kepada produk per periode adalah sebesar hasil kali biaya overhead pabrik tetap per satuan produk (c/b) dengan jumlah produk yang dijual dalam periode.

2) Bila volume penjualan konstan dan volume produksi berubah, maka laporan rugi laba variable costing menunjukkan laba atau rugi yang konstan karena laba atau rugi tidak dipengaruhi oleh perubahan persediaan, sedangkan laporan rugi laba full costing akan menunjukkan laba atau rugi yang berubah, karena dipengaruhi oleh perubahan persediaan.

3) Bila volume produksi konstan, kedua metode tersebut akan menunjukkan laba yang berubah sesuai dengan penjualannya, yaitu bila volume penjualan naik, maka laba akan naik dan sebaliknya apabila volume penjualan turun, maka laba akan turun, tetapi perubahan laba dalam kedua metode tersebut tidak sama, karena di dalam full costing perubahannya dipengaruhi oleh perubahan persediaan (Mulyadi, 2009: 127-132).

d. Pembebanan biaya overhead pabrik kepada produk atas dasar tarif dalam metode full costing

Tarif biaya overhead pabrik yang telah ditentukan dimuka kemudian digunakan untuk membebankan biaya overhead pabrik kepada produk yang diproduksi. Jika perusahaan menggunakan metode full costing didalam penentuan harga pokok produksinya, produk akan dibebani biaya overhead pabrik dengan menggunakan tarif biaya overhead pabriik variable dan tarif biaya overhead pabrik tetap.

Setelah tarif biaya overhead pabrik ditentukan, maka produk yang diproduksi sesungguhnya dibebani dengan biaya overhead

pabrik dengan menggunakan tarif tersebut. Jurnalnya sebagai berikut:

Barang Dalam Proses-Biaya Overhead Pabrik XXX

Biaya Overhead Pabrik yang Dibebankan XXX

e. Pengumpulan Biaya Overhead Pabrik Sesungguhnya dalam Metode Full Costing

Biaya overhead pabrik yang sesungguhnya terjadi dicatat dalam rekening control biaya yang sesungguhnya. Rekening ini dirinci lebih lanjut dalam kartu biaya untuk jenis biaya overhead pabrik yang sesungguhnya terjadi. Jurnal untuk mencatat biaya overhead pabrik (BOP) yang sesungguhnya terjadi adalah sebagai berikut:

BOP

sesungguhnya XXX

Persediaan Bahan Penolong XXX

Persediaan Bahan Bakar XXX

Gaji dan Upah XXX

Persediaan Suku Cadang XXX

Persekot Ansuransi Gedung XXX

Akumulasi Depresiasi Mesin XXX

Kas XXX

(Mulyadi, 2009: 127-132).

f. Perhitungan dan analisis selisih biaya overhead pabrik dengan metode full costing

Jika perusahaan menggunakan metode full costing dalam penentuan harga pokok produksinya, pada akhir periode akuntansi dilakukan penghitungan selisih biaya overhead pabrik yang dibebankan kepada produk. Untuk mencatat selisih biaya overhead pabrik jurnalnya adalah sebagai berikut:

1) Jurnal untuk menutup rekening biaya overhead pabrik yang dibebankan ke rekening biaya overhead pabrik sesungguhnya.

Biaya Overhead Pabrik yang dibebankan XXX

Biaya Overhead Pabrik Sesungguhnya XXX

2) Jurnal untuk mencatat selisih biaya overhead pabrik

Selisih biaya overhead pabrik XXX

Biaya overhead pabrik sesungguhnya XXX

(Mulyadi, 2009: 207-208)

Terjadinya selisih tersebut disebabkan karena satu atau beberapa faktor. Salah satu faktor penyebab terjadinya selisih tersebut adalah kurang tepatnya taksiran biaya overhead pabrik yang digunakan untuk menghitung tarif. Sedangkan faktor-faktor lainnya adalah:

1) Biaya overhead pabrik yang sesungguhnya terjadi besar atau kecil bila dibandingkan dengan biaya overhead pabrik yang dianggarkan (yang digunakan untuk menghitung tarif biaya overhead pabrik atas dasar kapasitas normal), yang telah disesuaikan pada tingkat kapasitas sesungguhnya. Hal ini merupakan petunjuk bahwa perusahaan telah mengeluarkan biaya overhead pabrik telalu banyak atau sangat hemat. Penyebab utama ini terutama adalah biaya overhead pabrik variable.

2) Kegiatan produksi lebih besar atau kurang untuk menyerap bagian biaya overhead pabrik tetap untuk bulan tertentu. Hal ini merupakan petunjuk ketidak efisienan, adanya idle time

overtime. Selisih ini berhubungan dengan biaya overhead pabrik tetap.

3) Selisih biaya overhead pabrik mungkin terjadi sebagai akibat faktor-faktor musiman seperti perbedaan jumlah hari dalam bulan atau sifat-sifat musiman elemen biaya overhead pabrik tertentu. Selisih ini disebabkan oleh biaya overhead pabrik baik yang berupa variable maupun yang tetap (Mulyadi, 2009: 209-210).

E. Metode harga pokok proses (Process Costing)

Dalam metode ini biaya-biaya produksi dikumpulkan untuk periode tertentu dan biaya produksi per satuan produk yang dihasilkan dalam periode tersebut dihitung dengan cara membagi total biaya produksi untuk periode tersebut dengan jumlah satuan produk yang dihasilkan dalam periode yang bersangkutan (Mulyadi, 2009:17).

1. Karakteristik metode harga pokok proses (Process Costing) Karakteristik harga pokok proses adalah sebagai berikut:

a. Produk yang dihasilkan merupakan produk standar

b. Produk yang dihasilkan dari bulan ke bulan sama dan bersifat homogen

c. Kegiatan produksi dimulai dengan diterbitkannya perintah produksi produk standar untuk jangka waktu tetentu

d. Sistem produksi merupakan sistem produksi yang berjalan terus menerus

e. Tujuan produksi adalah untuk membuat persediaan

f. Produk yang dihasilkan merupakan produk massa dan bersifat seragam

g. Sistem biaya proses umumnya digunakan pada insustri tekstil, elektronika dan makanan olahan (Witjaksono, 2013:29).

2. Metode perhitungan biaya berdasarkan proses

Metode yang digunakan untuk menyusun laporan biaya produksi perdepartemen jika perusahaan menggunakan perhitungan biaya berdasarkan proses adalah metode rata-rata tertimbang dan metode masuk pertama keluar pertama:

a. Metode rata-rata tertimbang

Metode rata-rata tertimbang tidak membedakan biaya yang terjadi pada periode sebelumnya dengan biaya yang terjadi pada periode bersangkutan. Tahapan dalam metode rata-rata tertimbang ini adalah:

1) Menganalisis arus fisik dari unit produksi

Perhitungan unit mencakup jumlah unit yang telah selesai dengan unit yang ditransfer keluar serta unit pada persediaan akhir. Tujuan utamanya adalah untuk memastikan bahwa seluruh unit produksi diperhitungkan sebelum kita menghitung jumlah unit ekuivalen produksi untuk setiap elemen produksi.

2) Mengalkulasikan unit ekuivalen untuk setiap elemen biaya produksi

Metode rata-rata tertimbang menghitung total unit ekuivalen yang diproduksi sampai dengan tanggal dihitungnya unit ekuivalen. Jumlah unit produksi pada periode bersangkutan untuk setiap elemen produksi mencakup: unit-unit dari periode sebelumnya yang masih berada dalam proses produksi pada awal periode bersangkutan serta, unit-unit yang dimasukkan kedalam proses produksi pada periode bersangkutan.

3) Menetukan total biaya untuk setiap elemen biaya produksi Tahap ini adalah menentukan seberapa banyak uang yang dikeluarkan pada persediaan awal barang dalam proses dan

produksi pada periode bersangkutan untuk bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

4) Menghitung biaya per unit ekuivalen

Tahap keempat pada prosedur perhitungan biaya berdasarkan proses adalah menghitung biaya per unit ekuivalen produksi untuk bahan baku langsung, tenaga kerja langsung dan overhead pabrik.

5) Membebankan total biaya produksi ke unit yang telah selesai dan barang dalam proses akhir

b. Metode masuk pertama, keluar pertama (first in first out),

Cara lain untuk menangani persediaan dalam penerapan perhitungan biaya berdasarkan proses adalah metode masuk pertama, keluar pertama (FIFO) yang berasumsi bahwa unit yang pertama memasuki proses produksi adalah unit pertama yang telah selesai dan ditransfer keluar. Tahapan metode FIFO dalam menentukan biaya produk adalah:

1) Menganalisis arus unit fisik dari unit produksi

Arus fisik dari unit produk tidak dipengaruhi oleh metode perhitungan biaya berdasarkan proses yang digunakan.

2) Mengalkulasikan unit ekuivalen untuk setiap elemen biaya produksi

Metode FIFO memperhitungkan persediaan awal sebagai satu kumpulan barang yang terpisah dari barang yang dimulai diproses dan telah selesai pada periode yang sama. Unit ekuivalen pada barang dalam proses awal-pekerjaan yang dilakukan pada periode sebelumnya tidak dihitung sebagai bagian dari unit ekuivalen pada metode FIFO. Hanya bagian

unit ekuivalen dari barang dalam proses awal yang telah selesai pada periode ini yang akan diperhitungkan.

3) Menentukan total biaya untuk setiap elemen biaya produksi Total biaya yang dikeluarkan untuk memproduksi unit produk tidak dipengaruhi oleh metode perhitungan biaya yang digunakan.

4) Menghitung biaya per unit ekuivalen untuk setiap elemen biaya produksi

Berdasarkan metode FIFO, biaya per unit ekuivalen dikalkulasikan dengan membagi biaya-biaya yang ditambahkan pada periode bersangkutan dengan unit ekuivalen untuk pekerjaan yang diselesaikan hanya pada periode bersangkutan. Biaya persediaan awal barang dalam proses tidak dimasukkan dalam menentukan biaya per unit ekuivalen untuk setiap elemen biaya.

5) Membebankan total biaya produksi ke unit yang telah selesai dan barang dalam proses akhir

Tahap akhir dari prosedur perhitungan biaya berdasarkan proses adalah membebankan total biaya produksi ke unit-unit yang telah selesai dan ke unit-unit pada persediaan akhir barang dalam proses. Metode FIFO menghitung biaya pada periode bersangkutan dan biaya pada periode sebelumnya secara terpisah. (Blocher, 2011:292-304)

3. Manfaat metode harga pokok proses (Process Costing)

Dalam perusahaan yang berproduksi secara massa, informasi harga pokok produksi dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk:

a. Menentukan harga jual produk

Dalam penetapan harga jual produk, biaya produksi per unit merupakan salah satu informasi yang dipertimbangkan disamping informasi biaya lain serta informasi nonbiaya. Kebijakan penetapan harga jual yang didasarkan pada biaya menggunakan formula penetapan harga jual berikut ini:

Taksiran biaya produksi untuk jangka waktu tertentu XXX Taksiran biaya nonproduksi untuk jangka waktu tertentu XXX + Taksiran total biaya untuk jangka waktu tertentu XXX Jumlah produk yang dihasilkan untuk jangka waktu tertentu XXX :

Taksiran harga pokok produk per satuan XXX

Laba per unit produk yang diinginkan XXX +

Taksiran harga jual perunit yang dibebankan kepada pembeli XXX

Dari formula tersebut terlihat bahwa informasi taksiran biaya produksi per satuan yang akan dikeluarkan untuk memproduksi produk dalam jangka waktu tertentu dipakai sebagai salah satu dasar untuk menentukan harga jual per unit produk yang akan dibebankan kepada pembeli.

b. Memantau realisasi biaya produksi

Jika rencana produksi untuk jangka waktu tertentu telah diputuskan untuk dilaksanakan, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan didalam pelaksanaan rencana produksi tersebut. Oleh karena itu, akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya.

c. Menghitung laba atau rugi periodik

Untuk mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu. Informasi laba atau rugi bruto periodik diperlukan untuk mengetahui kontribusi produk dalam menutup biaya nonproduksi dan menghasilkan laba atau rugi.

Oleh karena itu, metode harga pokok proses digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya dikeluarkan periode tertentu guna menghasilkan informasi laba atau rugi bruto tiap periode.

d. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam laporan keuangan

Pada pada manajemen dituntut untuk membuat pertanggungjawaban keuangan periodik, manajemen harus menyajikan laporan keuangan berupa laporan keuangan laba-rugi. Di dalam laporan keuangan, manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal laporan keuangan masih dalam proses. Untuk tujuan tersebut, manajemen perlu menyelenggarakan catatan biaya produksi tiap periode. Berdasarkan catatan biaya produksi tiap perode tersebut manajemen dapat menentukan biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal laporan keuangan.

Disamping itu, berdasarkan catatan tersebut, manajemen dapat pula menentukan biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal laporan keuangan masih dalam proses pengerjaan. Biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal laporan keuangan disajikan