TINJAUAN PUSTAKA

Desentralisasi Fiskal

Dalam sistem pemerintahan yang sentralistik berbagai kebijakan ditentukan secara nasional oleh pusat. Anggaran belanja pemerintah daerah sangat bergantung pada alokasi yang diberikan oleh pemerintah pusat termasuk dalam pemanfaatannya. Keleluasaan dan kewenangan daerah dalam melaksanakan aktivitas pemerintahan dan pembangunan sangat terbatas. Secara umum alasan yang mendukung sentralisasi adalah pemerintah pusat dapat mengalokasikan anggaran yang ada untuk menghasilkan barang dan jasa yang dapat dimanfaatkan secara nasional (Hamid 2006). Berbeda dengan sistem sentralistik, pada sistem desentralisasi peran pemerintah daerah dalam menjalankan fungsi pemerintahan dan pengelolaan anggaran sangat besar. Desentralisasi fiskal adalah penyerahan kewenangan dan tanggung jawab fiskal dari pemerintah pusat kepada pemerintah daerah. Dengan desentralisasi fiskal akan diwujudkan dalam penyerahan kewenangan kepada pemerintah daerah untuk melakukan pembelanjaan, memungut pajak (taxing power), dan adanya bantuan dalam bentuk transfer dari pemerintah pusat.

Desentralisasi dalam kaitannya dengan tingkat kemandirian pengambilan keputusan oleh daerah dapat dikelompokkan menjadi tiga bentuk. Pertama, dekonsentrasi (deconcentration) yaitu pelimpahan wewenang dari pemerintah pusat kepada pejabat yang berada dalam hirarki dengan pemerintah pusat di daerah. Kedua, devolusi (devolution) yaitu pelimpahan wewenang dalam bidang keuangan atau tugas pemerintahan dari pemerintah pusat kepada tingkat pemerintahan daerah dan pihak pemerintah daerah mendapat diskresi yang tidak dikontrol oleh pusat. Apabila pemerintah daerah belum sepenuhnya mampu melaksanakan tugasnya, pemerintah pusat akan memberikan supervisi secara tidak langsung atas pelaksanaan tugas tersebut. Ketiga, pendelegasian (delegation or institutional pluralism) yaitu pelimpahan wewenang untuk tugas tertentu kepada organisasi yang berada di luar struktur birokrasi reguler yang dikontrol secara tidak langsung oleh pemerintah pusat. Pendelegasian wewenang ini biasanya diatur dengan ketentuan perundang-undangan. Pihak yang menerima wewenang mempunyai diskresi dalam penyelenggaraan pendelegasian tersebut walaupun wewenang terakhir tetap pada pihak pemberi wewenang (Sidik et al. 2002).

Beberapa argumen yang mendukung desentralisasi adalah (1) pemerintah daerah sangat menghayati kebutuhan masyarakatnya, (2) keputusan pemerintah daerah sangat responsif terhadap kebutuhan masyarakat sehingga mendorong pemerintah daerah untuk melakukan efisiensi dalam penggunaan dana yang berasal dari masyarakat, (3) persaingan antardaerah dalam memberikan pelayanan kepada masyarakatnya akan mendorong pemerintah daerah untuk meningkatkan inovasinya.

Suatu analogi argumen lainnya yang dikenal sebagai The Tiebout Model yang terkenal dengan ungkapan Love it or leave it. Tiebout menekankan bahwa tingkat dan kombinasi pembiayaan barang publik bertaraf lokal dan pajak yang dibayar oleh masyarakat merupakan kepentingan politisi masyarakat lokal dengan pemerintah daerah. Masyarakat akan memilih untuk tinggal di lingkungan yang anggaran daerahnya memenuhi preferensi yang paling tinggi antara pelayanan publik dari pemerintah daerah dengan pajak yang dibayar oleh masyarakat. Ketika masyarakat tidak senang pada kebijakan pemerintah daerah dalam pembebanan pajak untuk pembiayaan barang publik bersifat lokal maka hanya ada dua pilihan bagi masyarakat, yaitu meninggalkan wilayah tersebut atau tetap tinggal di wilayah tersebut dengan berusaha mengubah kebijakan pemerintah daerah melalui DPRD (BPPK, Depkeu 2004).

Transfer Pusat

Dalam konteks desentralisasi fiskal, transfer dana dari pemerintah pusat kepada pemerintah daerah merupakan hal yang tidak dapat dihindari. Desentralisasi merupakan penyerahan wewenang dari pemerintah pusat kepada pemerintah daerah. Sejalan dengan desentralisasi tersebut aspek pembiayaannya juga ikut terdesentralisasi. Implikasinya daerah dituntut untuk dapat membiayai sendiri dana pembangunannya, tetapi banyak daerah di berbagai negara belum mampu membiayai seluruh pengeluaran daerah. Implikasi dari kondisi tersebut transfer dana dari pemerintah pusat (intergovermental transfer) merupakan sumber penerimaan yang amat dominan bagi pemerintah daerah di banyak negara, terutama negara berkembang seperti Indonesia.

Pada dasarnya transfer pemerintah pusat kepada pemerintah daerah dapat dibedakan atas bagi hasil pendapatan (revenue sharing) dan bantuan (grants). Adapun tujuan dari transfer ini adalah pemerataan vertikal (vertical equalization), pemerataan

horizontal (horizontal equalization), mengatasi persoalan efek pelayanan publik (Correcting spatial externalities) mengarahkan prioritas (redirecting priorities), melakukan eksperimen dengan ide-ide baru, stabilisasi dan kewajiban untuk menjaga tercapainya standar pelayanan minimum (SPM) di setiap daerah.

Vertical Equalization Transfer

Di banyak negara, pemerintah pusat menguasai sebagian besar sumber-sumber penerimaan (pajak) utama negara yang bersangkutan. Pemerintah daerah hanya menguasai sebagian kecil sumber penerimaan negara atau hanya berwenang untuk memungut pajak-pajak yang basis pajaknya bersifat lokal dan mobilitas yang rendah dengan karakteristik besaran penerimaannya relatif kurang signifikan. Kondisi ini akhirnya menimbulkan ketimpangan vertikal antara pemerintah pusat dengan pemerintah daerah. Dengan demikian tujuan dari vertical equalization transfer ini adalah untuk mengoreksi kesenjangan pendapatan yang diperoleh setiap tingkat pemerintahan.

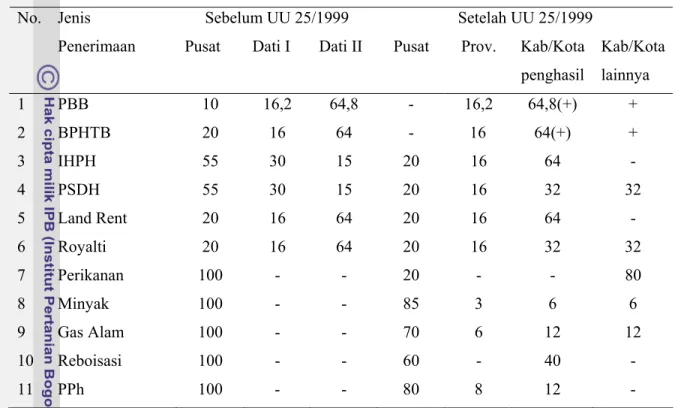

Penerapan vertical equalization transfer di Indonesia berlaku sejak dikeluarkannya Undang-Undang Nomor 25 Tahun 1999. Latar belakang diberlakukannya formula vertical equalization ini didasari oleh kebijakan selama Orde Baru dengan kekuasaan pemerintah pusat yang begitu dominan dalam menguasai sumber-sumber penerimaan negara. Daerah-daerah yang kaya akan sumber daya alam, seperti Aceh dan Papua terpaksa harus menjadi daerah miskin karena hasil dari sumber daya alam mereka diangkut ke Pusat. Kondisi ini berubah dengan dikeluarkannya Undang-Undang Nomor 25 Tahun 1999, yaitu daerah penghasil mendapat bagian dengan jumlah persentase tertentu, selain itu kabupaten/kota serta provinsi yang letaknya satu administrasi dengan kabupaten/kota penghasil (letaknya dalam administrasi provinsi yang sama) juga mendapat bagian. Besarnya persentase penerimaan dari bagi hasil pajak dan sumber daya alam untuk daerah penghasil, kabupaten/kota dan provinsi sebelum dan setelah berlakunya Undang-Undang Nomor 25 Tahun 1999 dapat dilihat pada Tabel 1.

Tabel 1 Proporsi bagi hasil sumber daya alam sebelum dan setelah UU 25/1999 (Dalam %) Sebelum UU 25/1999 Setelah UU 25/1999 No. Jenis

Penerimaan Pusat Dati I Dati II Pusat Prov. Kab/Kota penghasil Kab/Kota lainnya 1 PBB 10 16,2 64,8 - 16,2 64,8(+) + 2 BPHTB 20 16 64 - 16 64(+) + 3 IHPH 55 30 15 20 16 64 - 4 PSDH 55 30 15 20 16 32 32 5 Land Rent 20 16 64 20 16 64 - 6 Royalti 20 16 64 20 16 32 32 7 Perikanan 100 - - 20 - - 80 8 Minyak 100 - - 85 3 6 6 9 Gas Alam 100 - - 70 6 12 12 10 Reboisasi 100 - - 60 - 40 - 11 PPh 100 - - 80 8 12 -

Sumber : Departemen Keuangan 2004

Keterangan : (+) alokasi dari 20% bagian Pusat

Horizontal Equalization Transfer

Keseimbangan antara kebutuhan pendapatan dan kemampuan untuk menghasilkan pendapatan juga memiliki dimensi horizontal, artinya dengan tarif pajak yang sama seharusnya juga menghasilkan penerimaan yang sama di antara daerah. Simanjuntak (2002) mengemukakan bahwa kemampuan daerah untuk menghasilkan pendapatan sangat bervariasi, tergantung kondisi daerah bersangkutan memiliki kekayaan sumber daya alam atau tidak, ataupun daerah dengan intensitas kegiatan ekonomi yang tinggi atau rendah. Kondisi ini berimplikasi kepada besarnya basis pajak atau kapasitas fiskal di daerah-daerah bersangkutan.

Di sisi lain daerah-daerah juga memiliki kebutuhan belanja yang sangat bervariasi. Terdapat daerah-daerah dengan penduduk miskin, penduduk lanjut usia,

anak-anak serta remaja yang tinggi proporsinya. Adapula daerah-daerah yang berbentuk kepulauan luas dengan sarana transportasi dan infrastruktur lainnya masih belum memadai. Sementara di lain pihak ada daerah-daerah dengan jumlah penduduk yang tidak terlalu besar, namun memiliki infrastruktur yang lengkap. Ini mencerminkan tinggi rendahnya kebutuhan fiskal (fiscal need) dari suatu daerah. Membandingkan kebutuhan fiskal dengan kapasitas fiskal tersebut di atas maka dapat dihitung kesenjangan atau celah fiskal (fiskal gap) dari masing-masing daerah yang seyogyanya ditutup oleh transfer dari pemerintah pusat. Dengan kata lain tujuan horizontal equalization transfer adalah untuk menutup celah fiskal yang dimiliki setiap daerah.

Penerapan horizontal equalization transfer di Indonesia setelah berlakunya Undang-Undang Nomor 25 Tahun 1999 adalah dengan Dana Alokasi Umum (DAU). Secara faktual peran DAU dapat dijadikan counter atas pembagian dana bagian daerah yang didasarkan atas daerah penghasil (by origin) yang cenderung menimbulkan ketimpangan antardaerah, karena daerah yang mempunyai potensi pajak dan SDA hanya terbatas pada daerah-daerah tertentu. Sebagai horizontal equalization DAU dirancang dengan sebuah formula yang digunakan untuk menghitung potensi kapasitas fiskal dan kebutuhan fiskal daerah. Sehingga melalui suatu formula dapat dihitung celah fiskal yang akan ditutup dengan transfer DAU dari pemerintah pusat. Adapun formula yang dipergunakan untuk perhitungan DAU tahun 2001 adalah sebagai berikut:

1. DAU akan dialokasikan kepada daerah dengan menggunakan bobot daerah. Bobot daerah harus dirumuskan dengan menggunakan suatu formula yang didasarkan atas pertimbangan kebutuhan dan potensi penerimaan.

2. Besarnya DAU setelah formula paling tidak sama dengan besarnya bantuan Subsidi Daerah Otonom (SDO) dan Inpres tahun 2000. Oleh karenanya dalam alokasi DAU 2001 terdapat faktor penyeimbang dan lumpsum. Faktor penyeimbang (Dana Penyeimbang) adalah suatu mekanisme untuk mencegah penurunan kapasitas daerah dalam membiayai kewajiban daerah. Faktor penyeimbang juga diarahkan untuk mengatasi permasalahan pendanaan akibat terjadinya transfer pegawai dari pemerintah pusat ke pemerintah daerah yang tentunya membawa konsekuensi pada gaji dan biaya-biaya terkait lainnya. Faktor lumpsum intinya adalah sutu mekanisme

untuk membagi habis total DAU yang sudah dianggarkan dalam APBN, yaitu 25 persen dari penerimaan bersih domestik.

3. Formula DAU terdiri dari dua variabel, yaitu potensi penerimaan dan kebutuhan fiskal. Variabel-variabel yang digunakan untuk menentukan potensi penerimaan adalah (a) PDRB sektor sumber daya alam (primer), (b) PDRB sektor industri dan jasa lainnya (nonprimer), dan (c) besarnya angkatan kerja (SDM). Variabel-variabel yang digunakan untuk menentukan kebutuhan daerah adalah (a) jumlah penduduk, (b) luas wilayah, (c) indeks harga bangunan, (d) jumlah penduduk miskin.

Correcting Spatial Externalities

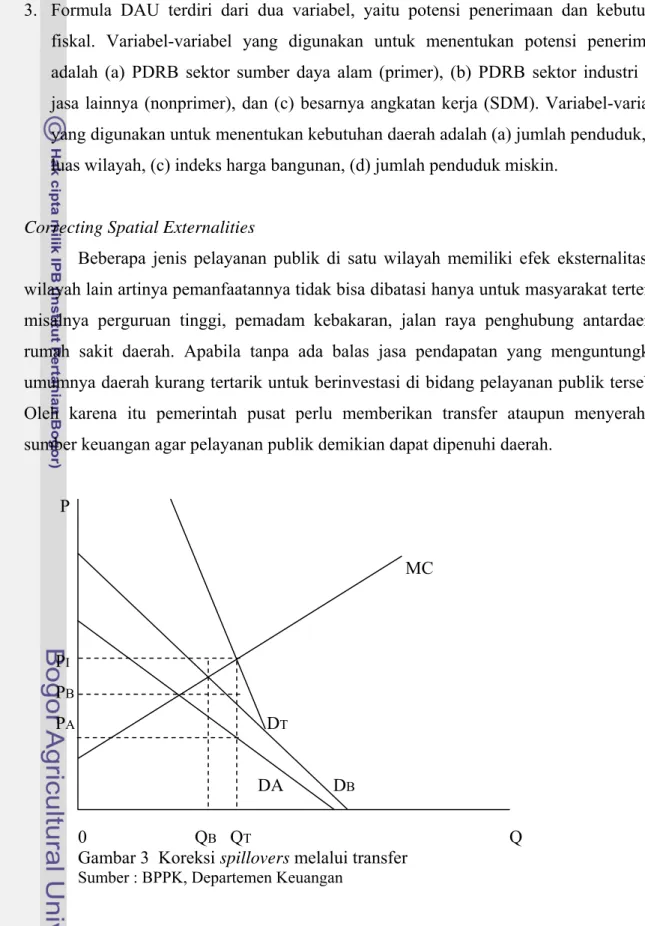

Beberapa jenis pelayanan publik di satu wilayah memiliki efek eksternalitas ke wilayah lain artinya pemanfaatannya tidak bisa dibatasi hanya untuk masyarakat tertentu, misalnya perguruan tinggi, pemadam kebakaran, jalan raya penghubung antardaerah, rumah sakit daerah. Apabila tanpa ada balas jasa pendapatan yang menguntungkan, umumnya daerah kurang tertarik untuk berinvestasi di bidang pelayanan publik tersebut. Oleh karena itu pemerintah pusat perlu memberikan transfer ataupun menyerahkan sumber keuangan agar pelayanan publik demikian dapat dipenuhi daerah.

P MC PI PB PA DT DA DB 0 QB QT Q

Gambar 3 Koreksi spillovers melalui transfer Sumber : BPPK, Departemen Keuangan

Berdasarkan Gambar 3 di atas jika permintaan dari penduduk setempat yang diperhitungkan, maka jumlah permintaan barang publik relatif kecil sebesar DA dan

harganya (biayanya) relatif murah sebesar PA sehingga pemerintah daerah mampu

menyediakan barang publik tersebut. Tetapi untuk permintaan atas barang publik (misalkan rumah sakit) yang permintaannya merupakan agregat dari beberapa daerah, yaitu sebesar DB dengan biaya sebesar PB, maka total permintaan menjadi DT dengan

biaya PI. Kondisi ini menyebabkan daerah yang bersangkutan akan sulit untuk dapat

menyediakan rumah sakit tersebut karena biayanya terlalu mahal. Agar pelayanan rumah sakit tetap tersedia maka pemerintah pusat memberikan transfer sebesar selisih antara PI

dan PB. Dengan adanya transfer ini maka daerah yang bersangkutan dapat menyediakan

rumah sakit tersebut karena biayanya berada dalam jangkauan anggaran daerah.

Redirecting Priorities

Setiap level pemerintahan memiliki prioritas masing-masing di dalam penyediaan pelayanan publik kepada masyarakatnya dan prioritas tersebut dapat berbeda, misalnya pemerintah pusat berkeinginan untuk mengutamakan pembangunan di sektor pendidikan secara murah dan terjangkau. Ini terkait dengan pemenuhan harapan para konstituen pemilih ketika pemilihan umum berlangsung, namun keinginan tersebut tidak sinkron dengan pola kebijakan pemerintah daerah yang menginginkan pembangunan di sektor kesehatan yang mendapat prioritas karena pertimbangan kondisi masyarakat setempat. Agar keinginan pemerintah pusat dan pemerintah daerah dapat berjalan secara paralel, seyogyanya pemerintah pusat memberikan transfer kepada pemerintah daerah. Transfer pemerintah pusat kepada pemerintah daerah akan membantu mengarahkan kembali prioritas daerah dan pusat dengan keinginan yang diharapkan oleh masing-masing level pemerintahan.

Jenis-Jenis Transfer Pusat

Pada dasarnya jenis-jenis transfer dapat dikelompokkan menjadi dua kategori, yaitu (1) transfer tanpa syarat (unconditional grant, general purpose grant, block grant), (2) transfer dengan syarat (conditional grant, categorial grant, specific purpose grant) (BPPK, Depkeu 2004).

Transfer Tanpa Syarat (Unconditional Transfer)

Pada umumnya transfer jenis ini ditujukan untuk menjamin adanya pemerataan dalam kemampuan fiskal antardaerah sehingga setiap daerah dapat melaksanakan urusan rumah tangganya sendiri pada tingkat yang layak. Tujuan dari transfer ini adalah untuk mengurangi ketimpangan fiskal yang bersifat horisontal. Ciri utama dari transfer ini adalah pemerintah daerah memiliki diskresi penuh dalam memanfaatkan dana transfer sesuai dengan pertimbangan-pertimbangan atau prioritas daerah. Transfer tanpa syarat biasanya dibagikan berdasarkan suatu formula tertentu.

Penjelasan efek dari transfer tanpa syarat terhadap pembiayan daerah dapat dilihat pada Gambar 4. Dengan menggunakan asumsi terdapat dua jenis barang publik, yaitu barang publik B yang akan dibantu dengan transfer yang digambarkan dengan garis horisontal dan barang publik A yang tidak dibantu dengan transfer yang digambarkan dengan garis vertikal. Garis AB adalah garis anggaran (budget line) daerah setempat yang memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2 adalah

indifference curve yaitu kurva yang menunjukkan berbagai kombinasi konsumsi barang A dan barang B yang memberikan kepuasan yang sama bagi daerah.

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini merupakan posisi tertinggi pada anggaran yang tersedia. Karena tidak ada batasan pada cara pembelanjaan fasilitas publik manapun maka yang bertambah akibat adanya transfer adalah jumlah anggaran. Hal ini digambarkan dengan adanya pergeseran (shifting) garis anggaran yang sejajar dari AB menjadi FG. Jumlah barang yang dapat dipenuhi menjadi lebih banyak yaitu menjadi OK untuk barang B dan menjadi OH untuk barang A. Dengan demikian tingkat kepuasan masyarakat pun menjadi lebih besar yaitu dari IC1 menjadi

IC2 dan titik keseimbangan baru menjadi E1. Kondisi inilah yang menyebabkan penerima

(pemerintah daerah) lebih memilih transfer tanpa syarat dibandingkan transfer lainnya, karena dapat meningkatkan kesejahteraan daerah.

Barang A F A H E1 E C IC2 IC1 0 D K B G Barang B Gambar 4 Efek unconditional grants terhadap pembiayaan daerah

Sumber : BPPK, Departemen Keuangan

DAU merupakan bentuk yang masuk dalam kategori transfer tanpa syarat. DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Menurut Undang-Undang Nomor 25 Tahun 1999 ketentuan mengenai aturan alokasi DAU adalah sebagai berikut:

1. DAU ditetapkan sekurang-kurangnya 25 persen dari Penerimaan Dalam Negeri yang ditetapkan dalam APBN.

2. DAU untuk daerah provinsi dan untuk kabupaten/kota ditetapkan masing-masing 10 persen dan 90 persen dari total DAU nasional.

3. Dalam hal terjadi perubahan kewenangan di antara provinsi dan kabupaten/kota, persentase DAU untuk provinsi dan kabupaten/kota disesuaikan dengan perubahan tersebut.

4. DAU untuk provinsi tertentu ditetapkan berdasarkan perkalian jumlah DAU untuk seluruh provinsi yang ditetapkan dalam APBN dengan porsi provinsi yang bersangkutan.

5. Porsi provinsi merupakan proporsi bobot provinsi yang bersangkutan terhadap jumlah bobot semua provinsi di seluruh Indonesia.

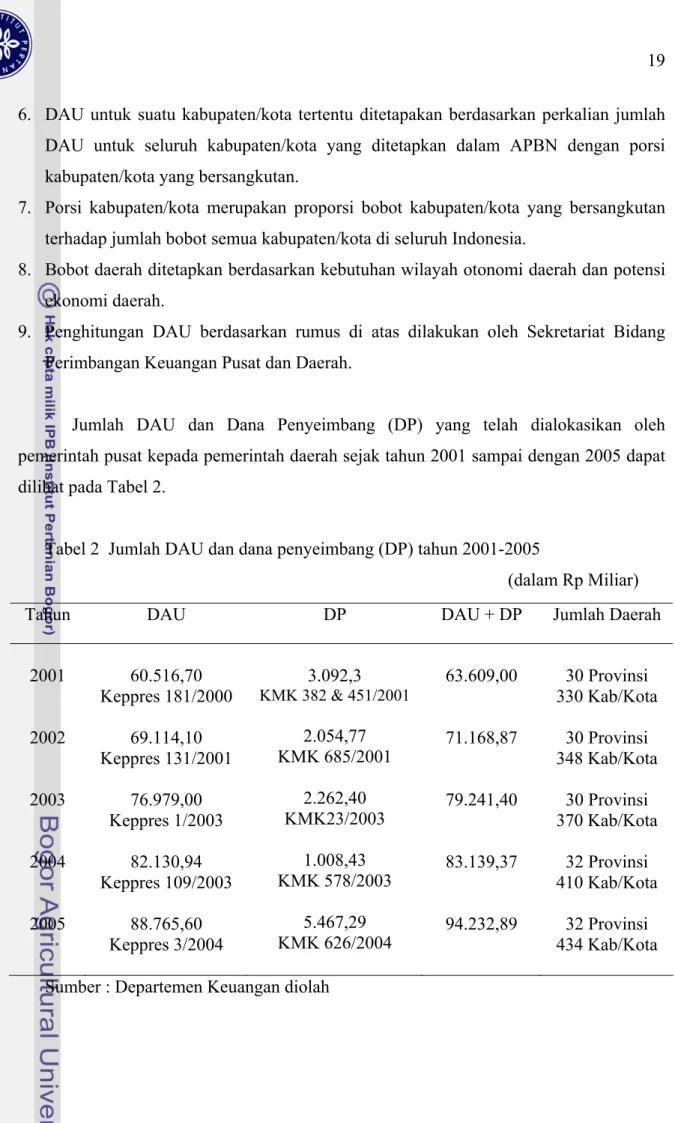

6. DAU untuk suatu kabupaten/kota tertentu ditetapakan berdasarkan perkalian jumlah DAU untuk seluruh kabupaten/kota yang ditetapkan dalam APBN dengan porsi kabupaten/kota yang bersangkutan.

7. Porsi kabupaten/kota merupakan proporsi bobot kabupaten/kota yang bersangkutan terhadap jumlah bobot semua kabupaten/kota di seluruh Indonesia.

8. Bobot daerah ditetapkan berdasarkan kebutuhan wilayah otonomi daerah dan potensi ekonomi daerah.

9. Penghitungan DAU berdasarkan rumus di atas dilakukan oleh Sekretariat Bidang Perimbangan Keuangan Pusat dan Daerah.

Jumlah DAU dan Dana Penyeimbang (DP) yang telah dialokasikan oleh pemerintah pusat kepada pemerintah daerah sejak tahun 2001 sampai dengan 2005 dapat dilihat pada Tabel 2.

Tabel 2 Jumlah DAU dan dana penyeimbang (DP) tahun 2001-2005

(dalam Rp Miliar)

Tahun DAU DP DAU + DP Jumlah Daerah

2001

2002

2003

2004

2005

Sumber : Departemen Keuangan diolah 60.516,70 Keppres 181/2000 69.114,10 Keppres 131/2001 76.979,00 Keppres 1/2003 82.130,94 Keppres 109/2003 88.765,60 Keppres 3/2004 3.092,3 KMK 382 & 451/2001 2.054,77 KMK 685/2001 2.262,40 KMK23/2003 1.008,43 KMK 578/2003 5.467,29 KMK 626/2004 63.609,00 71.168,87 79.241,40 83.139,37 94.232,89 30 Provinsi 330 Kab/Kota 30 Provinsi 348 Kab/Kota 30 Provinsi 370 Kab/Kota 32 Provinsi 410 Kab/Kota 32 Provinsi 434 Kab/Kota

Transfer Dengan Syarat (Conditional Transfer)

Transfer ini biasanya digunakan untuk keperluan yang dianggap penting oleh pemerintah pusat namun kurang dianggap penting oleh pemerintah daerah. Transfer ini dikelompokkan ke dalam dua jenis, yaitu transfer pengimbang (matching grants) dan transfer bukan pengimbang (nonmatching grants). Matching grants adalah transfer yang diberikan oleh pemerintah pusat kepada pemerintah daerah untuk menutup sebagian atau seluruh kekurangan pembiayaan atas jenis urusan tertentu. Di sini pemerintah daerah telah mengalokasikan sejumlah dana pendapatan daerahnya untuk penyelenggaraan urusan tersebut, hanya dana tersebut belum cukup untuk menjamin penyelenggaraan urusan tersebut dengan baik. Transfer dari pemerintah pusat dalam hal ini berfungsi untuk membantu mengatasi kekurangan dana tersebut. Matching grants dapat dibedakan menjadi dua jenis, yaitu transfer pengimbang tidak terbatas (open-ended matching grants) dan transfer pengimbang terbatas (closed-ended matching grants). Open-ended matching grants adalah transfer yang ditujukan untuk menutup seluruh kekurangan dana. Misalnya sebuah proyek pembangunan universitas membutuhkan dana Rp100 miliar, daerah hanya mampu menyediakan dana sebesar 10 persen dari total kebutuhan dana atau Rp10 miliar, maka kekurangan sebesar Rp90 miliar ditanggung sepenuhnya oleh pemerintah pusat.

Penjelasan efek dari Open-ended matching grants dapat dilihat pada Gambar 5. Sama dengan kasus sebelumnya, diasumsikan terdapat dua jenis barang publik, yaitu barang publik B yang akan dibantu dengan transfer dan barang publik A yang tidak dibantu dengan transfer. Garis AB adalah garis anggaran (budget line) daerah setempat yang memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2

adalah indifference curve, yaitu kurva yang menunjukkan berbagai kombinasi konsumsi barang A dan barang B yang memberikan kepuasan yang sama bagi daerah.

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini merupakan posisi tertinggi pada anggaran yang tersedia. Pemerintah pusat dan pemerintah daerah berniat meningkatkan kuantitas barang B sedangkan barang A tetap. Untuk tujuan ini pemerintah pusat dan pemerintah daerah sepakat memberikan kontribusi dengan komposisi pemerintah pusat 90 persen dan pemerintah daerah 10 persen. Dengan

demikian kurva garis anggaran akan mengalami pergeseran dari AB menjadi AM, yaitu hanya menggeser kuantitas barang B dari OD menjadi OP sehingga tingkat kepuasan barang B meningkat dan barang A tetap. Hal itu sebagaimana digambarkan pergeseran IC1 menjadi IC2 dan titik keseimbangan baru menjadi E1.

Barang A A H E1 IC2 C E IC1 0 D B P M Barang B Gambar 5 Efek open-ended matching grants terhadap pembiayaan daerah

Sumber : BPPK, Departemen Keuangan

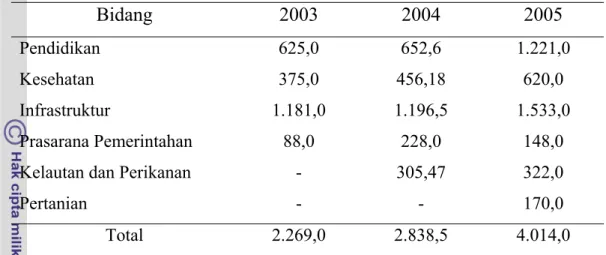

Dana Alokasi Khusus (DAK) merupakan jenis transfer yang masuk dalam kategori open-ended matching grants. DAK adalah dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus, yaitu kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus DAU, dan/atau kebutuhan yang merupakan komitmen atau prioritas nasional. Daerah yang mendapatkan DAK diwajibkan untuk menyediakan dana pendamping dari APBD sesuai dengan kemampuan daerah yang bersangkutan. Adapun jumlah DAK yang telah dialokasikan pemerintah pusat kepada pemerintah daerah mulai tahun 2003 sampai dengan 2005 dapat dilihat pada Tabel 3.

Tabel 3 Jumlah Dana Alokasi Khusus Tahun 2003-2005 Rp Miliar Bidang 2003 2004 2005 Pendidikan 625,0 652,6 1.221,0 Kesehatan 375,0 456,18 620,0 Infrastruktur 1.181,0 1.196,5 1.533,0 Prasarana Pemerintahan 88,0 228,0 148,0

Kelautan dan Perikanan - 305,47 322,0

Pertanian - - 170,0

Total 2.269,0 2.838,5 4.014,0

Sumber : Departemen Keuangan diolah

Transfer pengimbang terbatas (closed-ended macthing grants) merupakan transfer yang terdapat batasan jumlah dana maksimum yang dapat digunakan. Transfer ini sangat disukai oleh pemberi bantuan (pemerintah pusat) karena walaupun dana yang diberikan sesuai dengan besar proyek namun setelah besarnya biaya proyek melampaui jumlah tertentu pemberi bantuan dapat mencukupkan bantuannya. Misalnya proyek pembangunan universitas membutuhkan dana sekitar Rp100 miliar dan pemerintah daerah hanya mampu menyediakan dana sebesar Rp10 miliar sehingga pemerintah pusat menanggung Rp90 miliar. Tetapi dalam perjalanan, estimasi biaya ternyata meningkat menjadi Rp110 miliar atau mengalami kekurangan Rp10 miliar lagi. Mengingat pemerintah pusat tidak lagi mengucurkan dana maka proyek tersebut harus disesuaikan dengan jumlah anggaran semula yaitu Rp100 miliar.

Penjelasan efek dari closed-ended matching grants dapat dilihat pada Gambar 6. Sama dengan kasus sebelumnya, diasumsikan terdapat dua jenis barang publik, yaitu barang publik B yang akan dibantu dengan transfer dan barang publik A yang tidak dibantu dengan transfer. Garis AB adalah garis anggaran (budget line) daerah setempat yang memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2

adalah indifference curve yaitu kurva yang menunjukkan berbagai kombinasi konsumsi barang A dan barang B yang memberikan kepuasan yang sama bagi daerah.

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini merupakan posisi tertinggi pada anggaran yang tersedia. Dalam rencana awal, pemerintah pusat dan pemerintah daerah berniat meningkatkan kuantitas barang B sedangkan barang A tetap. Untuk tujuan ini pemerintah pusat dan pemerintah daerah sepakat memberikan kontribusinya masing-masing pemerintah pusat 90 persen dan pemerintah daerah 10 persen. Dengan demikian kurva garis anggaran akan mengalami pergeseran dari AB menjadi AM, yaitu hanya menggeser kuantitas barang B dari OD menjadi OP sehingga tingkat kepuasan barang B meningkat dan barang A tetap. Hal itu sebagaimana digambarkan pergeseran IC1 menjadi IC2 dan titik keseimbangan baru menjadi E1.

Namun dalam perkembangannya terjadi kenaikan bahan baku sehingga budget seharusnya dinaikkan menjadi Rp110 miliar. Karena pemerintah pusat tidak mau mengucurkan tambahan dana dengan sendirinya proyek tersebut harus disesuaikan dengan anggaran semula (Rp100 miliar). Implikasinya garis anggaran tidak bergeser dari AB menjadi AM tetapi menjadi AT yang berarti jumlah barang B yang dapat dihasilkan akan lebih sedikit dari perkiraan semula.

Barang A A H E1 C E IC2 IC1 0 D B P T M Barang B

Gambar 6 Efek closed-ended matching grants terhadap pembiayaan daerah Sumber : BPPK, Departemen Keuangan

Sementara itu, transfer bukan pengimbang (non-matching grants) adalah transfer yang diberikan oleh pemerintah pusat kepada pemerintah daerah untuk menambah dana penyelenggaraan suatu jenis urusan tertentu tanpa mempertimbangkan bahwa pemerintah daerah sendiri akan mengalokasikan dananya dengan jumlah besar atau kecil. Jenis transfer ini oleh pemerintah pusat untuk menjadi sarana menginternalisasikan limpahan manfaat (eksternalitas) terutama kepada daerah yang menghasilkan limpahan manfaat tersebut. Jadi meskipun pemerintah daerah yang bersangkutan telah mengalokasikan pendapatan daerahnya untuk pembiayaan penyelenggaraan urusan itu, namun karena pelaksanaannya menghasilkan limpahan manfaat besar kepada daerah-daerah lain, transfer diberikan oleh pemerintah pusat untuk mendorong pemerintah daerah agar tetap bersemangat dan mau mengalokasikan pendapatan daerahnya untuk pelaksanaan fungsi tersebut.

Penjelasan efek dari non-matching grants terhadap pembiayan daerah dapat dilihat pada Gambar 7. Dengan menggunakan asumsi terdapat dua jenis barang publik, yaitu barang publik B yang akan dibantu dengan transfer yang digambarkan dengan garis horisontal dan barang publik A yang tidak dibantu dengan transfer yang digambarkan dengan garis vertikal. Garis AB adalah garis anggaran (budget line) daerah setempat yang

memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2 adalah

(indifference curve) yaitu kurva yang menunjukkan berbagai kombinasi konsumsi barang A dan barang B yang memberikan kepuasan yang sama bagi daerah.

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini merupakan posisi tertinggi pada anggaran yang tersedia. Dengan adanya transfer dari pemerintah pusat kepada pemerintah daerah untuk kepeluan khusus tanpa diperlukannya dana pendamping, maka budget line dari barang publik B mengalami pergeseran namun tidak mengubah batas maksimum fasilitas publik A.

Barang A F A F H E1 E IC2 C IC1 0 D K B G Barang B Gambar 7 Efek non-macthing grants terhadap pembiayaan daerah

Sumber-sumber Penerimaan Daerah

Sebelum desentralisasi fiskal dilaksanakan, sumber-sumber penerimaan daerah terdiri atas Pendapatan Asli Daerah (PAD) dan empat jenis transfer, yaitu (1) Subsidi Daerah Otonom (SDO), (2) Bantuan Inpres, (3) Pinjaman Daerah, dan (4) Daftar Isian Proyek (DIP). SDO bertujuan untuk mendukung anggaran rutin daerah, hampir 95 persen dari total SDO digunakan untuk membiayai gaji pegawai pemerintah (PNS) di daerah. Sebagian kecil lainnya digunakan untuk subsidi bagi pengeluaran rutin di bidang pendidikan dasar (SBPP-SDN), ganjaran bagi pegawai pedesaan (TPAPD), subsidi untuk penyelenggaraan rumah sakit di daerah (SBBO-RSUD), dan subsidi untuk pembiayaan pelatihan pegawai pemerintah daerah. SDO dikategorikan sebagai transfer pusat yang bersifat khusus (specific grant) karena daerah tidak memiliki kewenangan dalam menetapkan penggunaan SDO, dan kegunaan dari transfer ini sudah ditetapkan pemerintah, yaitu membiayai belanja pegawai di daerah. Sifat SDO sebagai alokasi yang bersifat khusus makin nyata lagi mengingat struktur gaji dan alokasi jumlah pegawai yang ditempatkan di daerah ditentukan sepenuhnya oleh pusat. Dalam rangka memperjelas anggaran yang dikelola pusat dan daerah, pada tahun anggaran 1999/2000 istilah SDO direklasifikasi menjadi Dana Rutin Daerah (DRD).

Bantuan Inpres bertujuan untuk memberikan bantuan pembangunan daerah dan diberikan atas Instruksi Presiden. Program Bantuan Inpres diberikan setiap tahun kepada daerah tingkat I, daerah tingkat II, dan desa yang jumlahnya didasarkan atas kriteria tertentu. Namun mengingat kriteria yang dijadikan dasar pengalokasian Bantuan Inpres belum transparan, maka Bantuan Inpres tersebut menjadi ajang negosiasi antara pusat dan daerah. Bagi daerah yang memiliki akses dengan pusat kekuasaan akan mendapat dana yang lebih besar dibandingkan dengan daerah yang jauh dengan pusat kekuasaan (Pardede 2004). Pada tahun anggaran 1999/2000 istilah Bantuan Inpres direklasifikasi menjadi Dana Pembangunan Daerah (DPD). Selain kedua jenis transfer di atas, daerah diperbolehkan melakukan pinjaman terutama untuk membiayai proyek-proyek yang cost recovery. Sumber pinjaman daerah dapat berasal dari dalam negeri maupun luar negeri. Sumber penerimaan yang terakhir adalah Daftar Isian Proyek (DIP). DIP merupakan proyek sektoral pemerintah pusat (departemen atau nondepartemen) yang dilaksanakan di daerah. SDO dan Bantuan Inpres dikategorikan sebagai bantuan antar tingkat

pemerintahan (intergovernmental grants), sedangkan DIP diklasifikasikan sebagai inkind allocation karena walaupun dananya mengalir ke daerah tetapi tidak termasuk ke dalam anggaran daerah (lihat Tabel 4).

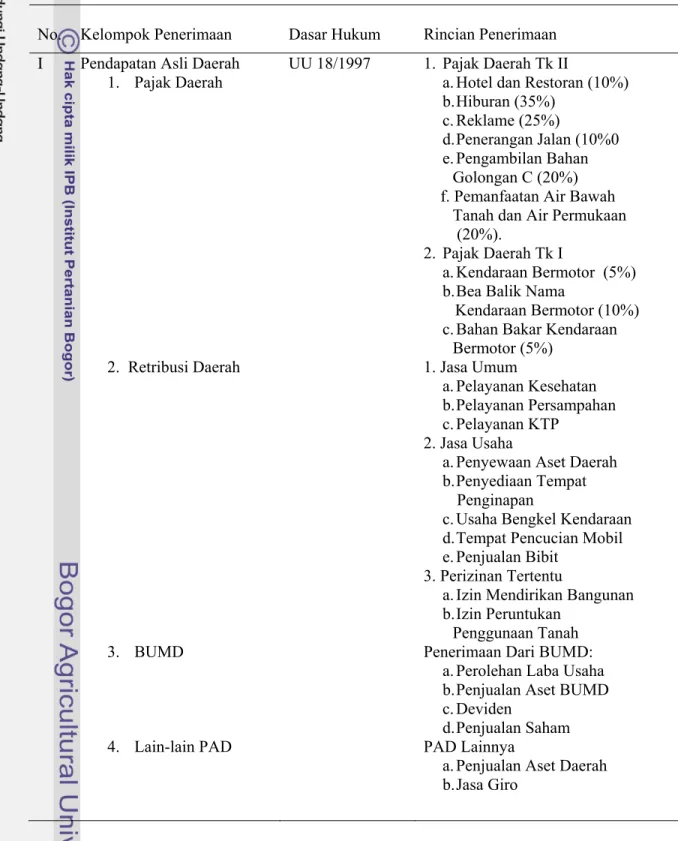

Tabel 4 Sumber-sumber penerimaan daerah sebelum desentralisasi fiskal

No. Kelompok Penerimaan Dasar Hukum Rincian Penerimaan I Pendapatan Asli Daerah

1. Pajak Daerah

2. Retribusi Daerah

3. BUMD

4. Lain-lain PAD

UU 18/1997 1. Pajak Daerah Tk II

a. Hotel dan Restoran (10%) b. Hiburan (35%)

c. Reklame (25%)

d. Penerangan Jalan (10%0 e. Pengambilan Bahan Golongan C (20%) f. Pemanfaatan Air Bawah Tanah dan Air Permukaan (20%).

2. Pajak Daerah Tk I

a. Kendaraan Bermotor (5%) b. Bea Balik Nama

Kendaraan Bermotor (10%) c. Bahan Bakar Kendaraan Bermotor (5%) 1. Jasa Umum a. Pelayanan Kesehatan b. Pelayanan Persampahan c. Pelayanan KTP 2. Jasa Usaha

a. Penyewaan Aset Daerah b. Penyediaan Tempat Penginapan

c. Usaha Bengkel Kendaraan d. Tempat Pencucian Mobil e. Penjualan Bibit

3. Perizinan Tertentu

a. Izin Mendirikan Bangunan b. Izin Peruntukan

Penggunaan Tanah Penerimaan Dari BUMD:

a. Perolehan Laba Usaha b. Penjualan Aset BUMD c. Deviden

d. Penjualan Saham PAD Lainnya

a. Penjualan Aset Daerah b. Jasa Giro

Lanjutan Tabel 4

II 1. Subsidi Daerah Otonom (SDO), mulai Tahun Anggaran 1999/2000 digunakan istilah Dana Rutin Daerah (DRD)

2. Bantuan Inpres, mulai Tahun Anggaran 1999/ 2000 digunakan istilah Dana Pembangunan Daerah (DPD) UU 5/1974 UU 32/1956 Instruksi Presiden

Sekitar 95 persen dari SDO untuk belanja pegawai, sebagian kecil lainnya untuk:

a. Subsidi bagi pengeluaran rutin di bidang pendidikan (SBPP-SDN) b. Ganjaran bagi pegawai pedesaan

(TPAPD)

c. Subsidi untuk penyelenggaraan rumah sakit di daerah (SBBO-RSUD)

d. Subsidi untuk pembiayaan pelatihan pegawai pemerintah Bantuan Inpres bertujuan untuk memberikan bantuan pembangunan daerah, baik yang bersifat umum maupun khusus yang diberikan atas Instruksi Presiden.

a. Inpres Dati I b. Inpres Dati II c. Inpres Desa

III Pinjaman Daerah UU 5/1974 a. Pinjaman Dalam Negeri

• Rekening Dana Investasi (RDI)

• Penyertaan Modal Pemerintah (PMP)

• Inpres untuk pembangunan pasar

• Iuran Pembangunan Daerah (Ipeda)

• Perbankan dan swasta

• Rekening Pembangunan Daerah (RPD)

b. Pinjaman Luar Negeri

IV Dana Sektoral Pusat (DIP), Dana ini diklasifikasikan sebagai in-kind allocation karena walaupun dananya mengalir ke daerah namun tidak termasuk ke dalam APBD

UU APBN Daftar Isian Proyek (DIP) a. Dana Dekonsentrasi b. Dana Tugas Pembantuan

Selanjutnya pada masa desentralisasi fiskal dilaksanakan, sumber-sumber penerimaan daerah terdiri atas (1) Pendapatan Asli Daerah (PAD), (2) Dana Perimbangan, (3) Pinjaman Daerah, (4) Dana Darurat, dan (5) Daftar Isian Proyek (DIP). Dalam Undang-Undang Nomor 25 Tahun 1999, Dana Perimbangan yang terdiri atas (a) Bagian Daerah dari penerimaan Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas Tanah dan Bangunan, dan penerimaan dari sumber alam (Dana Bagi Hasil), (b) Dana Alokasi Khusus (DAK), dan (c) Dana Alokasi Umum (DAU). Sumber dana yang berasal dari PAD, Dana Bagi Hasil, dan DAU merupakan sumber dana yang bersifat block grant artinya penggunaan ketiga jenis dana tersebut sepenuhnya menjadi kewenangan daerah berdasarkan prioritas daerah.

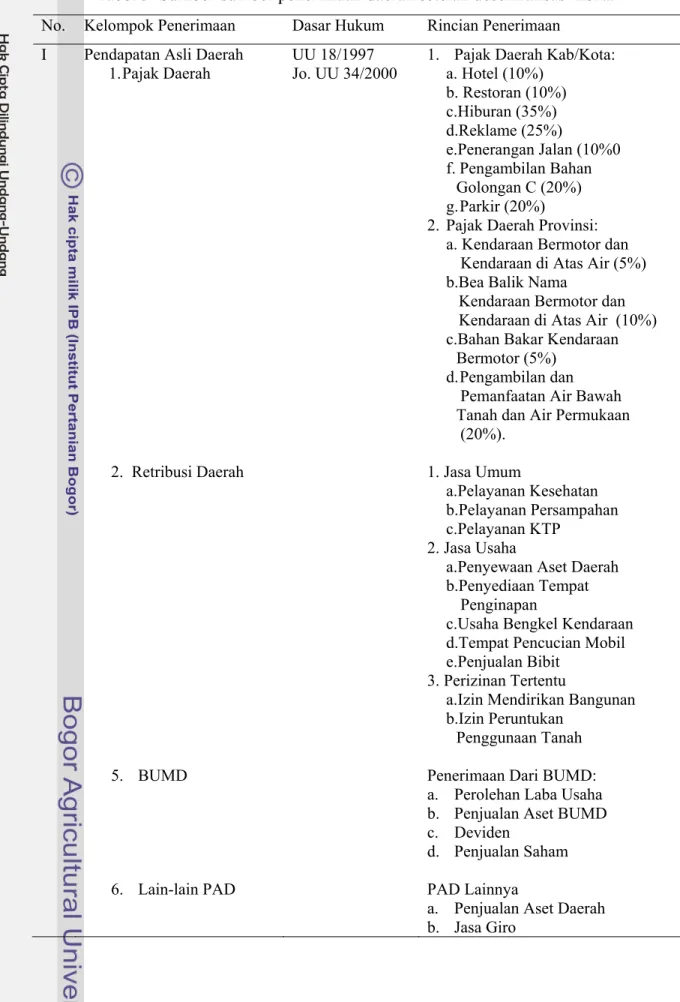

Pengaturan kewenangan pengenaan pemungutan Pajak Daerah dan Retribusi Daerah diatur dalam Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Dalam perkembangannya Undang-Undang Nomor 18 Tahun 1997 dianggap kurang memberikan peluang kepada daerah untuk mengadakan pungutan baru, walaupun dalam UU tersebut sebenarnya memberikan kewenangan kepada daerah tetapi harus ditetapkan dengan Peraturan Pemerintah sehingga sulit untuk dilakukan. Selain itu pengaturan agar peraturan daerah (Perda) tentang Pajak Daerah dan Retribusi daerah harus mendapat pengesahan dari Pusat juga telah mengurangi otonomi daerah seiring dengan dikeluarkannya UU Nomor 22/1999 dan UU Nomor 25/1999, maka UU nomor 18/1997 diubah menjadi UU Nomor 34 Tahun 2000 (Departemen Keuangan 2004).

Dalam UU Nomor 34 Tahun 2000 dan PP pendukungnya, yaitu PP Nomor 65 Tahun 2001 tentang Pajak Daerah dan PP Nomor 66 Tahun 2001 tentang Retribusi Daerah menjelaskan perbedaan antara jenis pajak yang dipungut oleh provinsi dan oleh kabupaten/kota. Jenis pajak provinsi bersifat limitatif yang berarti provinsi tidak dapat memungut pajak lain selain yang telah ditetapkan, dan tarif pajak provinsi ditetapkan secara seragam di seluruh Indonesia. Jenis pajak kabupaten/kota tidak limitatif artinya kabupaten/kota diberi peluang untuk menggali potensi sumber-sumber keuangan selain tujuh jenis pajak tersebut dengan memperhatikan kriteria yang ditetapkan dalam UU Nomor 34 Tahun 2000. Selain itu, Perda pajak provinsi maupun Perda kabupaten/kota tidak perlu lagi pengesahan pemerintah pusat.

Tabel 5 Sumber-sumber penerimaan daerah setelah desentralisasi fiskal No. Kelompok Penerimaan Dasar Hukum Rincian Penerimaan

I Pendapatan Asli Daerah 1. Pajak Daerah

2. Retribusi Daerah

5. BUMD

6. Lain-lain PAD

UU 18/1997

Jo. UU 34/2000 1. Pajak Daerah Kab/Kota: a. Hotel (10%) b. Restoran (10%) c.Hiburan (35%) d.Reklame (25%) e.Penerangan Jalan (10%0 f. Pengambilan Bahan Golongan C (20%) g. Parkir (20%)

2. Pajak Daerah Provinsi: a. Kendaraan Bermotor dan Kendaraan di Atas Air (5%)

b.Bea Balik Nama

Kendaraan Bermotor dan Kendaraan di Atas Air (10%)

c.Bahan Bakar Kendaraan Bermotor (5%)

d. Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (20%). 1. Jasa Umum a.Pelayanan Kesehatan b.Pelayanan Persampahan c.Pelayanan KTP 2. Jasa Usaha

a.Penyewaan Aset Daerah b.Penyediaan Tempat Penginapan

c.Usaha Bengkel Kendaraan d.Tempat Pencucian Mobil e.Penjualan Bibit

3. Perizinan Tertentu

a.Izin Mendirikan Bangunan b.Izin Peruntukan

Penggunaan Tanah Penerimaan Dari BUMD: a. Perolehan Laba Usaha b. Penjualan Aset BUMD c. Deviden

d. Penjualan Saham PAD Lainnya

a. Penjualan Aset Daerah b. Jasa Giro

Lanjutan Tabel 5

II Dana Perimbangan 1. Bagi Hasil

2. Dana Alokasi Umum

3. Dana Alokasi Khusus

UU 25/1999 Bagian daerah dari:

a. PBB 90% b. BPHTB 80% c. Kehutanan 80% d. Perikanan 80% e. Pertambangan Umum 80% f. Minyak bumi 15% g. Gas Alam 30%

h. Dari Bagian Pusat • PBB Bagian Kab/Kota 10%

• BPHTB Bagian Kab/Kota 20% Alokasi untuk Daerah minimal 25% dari Penerimaan Dalam Negeri a. Kab/Kota 90%

b. Provinsi 10%

Alokasi untuk Daerah melihat kondisi APBN a. Kebutuhan Khusus b. Dana Reboisasi 40% III IV Pinjaman Daerah Dana Darurat UU 25/1999 UU 25/1999

a. Sumber Pinjaman Dalam Negeri • Pemerintah Pusat

• Lembaga Keuangan Bank • Lembaga Keuangan Bukan

Bank • Masyarakat

b. Sumber Pinjaman Luar Negeri melalui Pemerintah Pusat

• Bilateral • Multilateral

Dana yang disalurkan dari APBN untuk penanggulangan bencana nasional

V Dana Sektoral Pusat (DIP), Dana ini diklasifikasikan sebagai in-kind allocation karena walaupun dananya mengalir ke daerah namun tidak termasuk ke dalam APBD

UU APBN Daftar Isian Proyek (DIP) a.Dana Dekonsentrasi b.Dana Tugas Pembantuan