INDEKS LITERASI KEUANGAN DAN INKLUSI KEUANGAN

PERBANKAN SYARIAH DI PROVINSI SULAWESI SELATAN

Tesis

Diajukan untuk memenuhi salah satu syarat untuk mendapatkan gelar Master Ekonomi (M.E) pada Fakultas Ekonomi dan Bisnis

Program Studi Magister Perbankan Syariah

Diajukan oleh

Kurniati Yunus NIM. 21180850000002

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA

i

LEMBAR PERSETUJUAN TESIS

INDEKS LITERASI KEUANGAN DAN INKLUSI KEUANGAN PERBANKAN SYARIAH DI PROVINSI SULAWESI SELATAN

Diajukan oleh:

KURNIATI YUNUS 21180850000002

Menyetujui Pembimbing

Dr. Rini, M.Si., Ak., CA NIP. 197305152005011009

Mengetahui Ketua Program Studi

DR. Herni Ali HT. SE., M.M NIDN. 0422125902

ii

iii

iv

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Kurniati Yunus

Tempat/Tanggal Lahir : Panreng, 4 Desember 1995

Jenis Kelamin : Perempuan

Agama : Islam

Status Perkawinan : Menikah

No. Handphone : 082216063834

Email : kurniatiyunus34@gmail.com

Alamat Asal : Jl. Andi Nohong No. 60, Kel. Panreng, Kec.

Baranti, Kab. Sidenreng Rappang, Sulawesi Selatan

Nama Orang Tua

Ayah : H. M. Yunus, S.Pd.

Ibu : Hj. Pawellangi, S.Pd.

PENDIDIKAN FORMAL

Tahun 2001-2007 : SD Negeri 5 Benteng

Tahun 2007-2010 : SMP Negeri 1 Pancarijang

Tahun 2010-2013 : SMA Negeri 1 Pancarijang

Tahun 2013-2017 : S1 Perbankan Syariah-Universitas Muhammadiyah

Parepare

Tahun 2018-sekarang : S2 Perbankan Syariah UIN Syarif Hidayartullah Jakarta

v ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh literasi keuangan syariah terhadap inklusi keuangan perbankan syariah di Provinsi Sulawesi Selatan serta untuk mengetahui tingkat literasi keuangan syariah dan inklusi keuangan perbankan syariah pada masyarakat Provinsi Sulawesi Selatan.

Penelitian ini menggunakan jenis penelitian kuantitatif. Penelitian kuantitatif dugunakan untuk mengetahui pengaruh literasi keuangan syariah terhadap inklusi keuangan perbankan syariah di Provinsi Sulawesi Selatan. Metode pengolahan data kuantitatif dengan menggunakan analisis regresi sederhana dengan menggunakan aplikasi SPSS 24.

Hasil penelitian ini menunjukkan bahwa indeks literasi keuangan syariah dalam kategori sedang dan inklusi keuangan perbankan syariah di Provinsi Sulawesi Selatan dalam kategori rendah yang menunjukan bahwa tingkat pemahaman masyarakat terhadap keuangan syariah sudah ada namun akses terhadap perbankan syariah masih kurang. Selain itu, adanya pengaruh yang signifikan antara variabel literasi keuangan syariah terhadap variabel inklusi keuangan perbankan syariah. Oleh karena itu, literasi keuangan dan inklusi keuangan perbankan syariah masyarakat masih kurang sehingga hal yang seharusnya dilakukan yaitu menyediakan fitur menarik pada produk dan jasa bank syariah, mengedukasi dan sosialisasi ke masyarakat agar masyarakat melek dengan perbankan syariah, meningkatkan sumber daya manusia bank syariah dan dukungan dari pemerintah maupun OJK serta menambah layanan syariah baik cabang bank syariah maupun unit usaha syariah di daerah pedesaan agar masyarakat lebih mudah dalam mengakses bank syariah.

vi

ABSTRACT

This study aims to analyze the effect of Islamic financial literacy on financial inclusion of Islamic banking in South Sulawesi Province and to see the level of Islamic financial literacy and financial inclusion of Islamic banking in the people of South Sulawesi Province.

This research uses quantitative research. The research used to measure the effect of Islamic financial literacy on Islamic banking financial inclusion in South Sulawesi Province. Quantitative data processing methods use simple regression analysis using the SPSS 24 application.

The results of this study indicate that the index of Islamic financial literacy is in the medium category and the financial inclusion of Islamic banking in South Sulawesi Province is in the low category which indicates that the level of public understanding of Islamic finance already exists but access to Islamic banking is still lacking. In addition, there is a significant influence between Islamic financial literacy variables on Islamic banking financial inclusion variables. Therefore, financial literacy and financial inclusion of Islamic banking in the community is still lacking, so what must be done is to provide attractive features of Islamic banking products and services, educate and socialize to the public so that people are literate with Islamic banking, improve Islamic bank human resources and support. from the government and OJK to support sharia services, both sharia bank branches and sharia business units in rural areas so that people can more easily access Islamic banks.

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, yang telah mencurahkan rahmat serta karunianya, sehingga tesis ini telah selesai disusun dengan baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan tesis ini dimaksudkan untuk memenuhi salah satu syarat guna meraih gelar Magister Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan tesis ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan tesis ini terutama kepada :

1. Kedua orang tua penulis yang tercinta, Bapak H. M. Yunus, S.Pd dan Ibu Hj. Pawellangi, S.Pd, suami tercinta Muh. Sopyan dan saudara-saudara penulis Zulkarnain, S.Pd., Satriani Yunus, A.Md.Kep., S.Kep.Ns., Sri Wahyuni Yunus, Amd.Keb, dan Sufiani Yunus, terima kasih yang tiada hentinya selalu memberikan doa, semangat dan dukungan baik moril maupun materi yang tidak terhingga untuk menyelesaikan studi di UIN Syarif Hidayatullah Jakarta.

2. Ibu Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, Lc., M.A., Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Amilin, SE, Ak., MSi., CA, QIA, BKP, CRMP., selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Herni Ali, HT, SE, MM. Ketua Program Studi Magiser Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 5. Bapak Dr. Asyari Hasan, M.Ag. Sekretaris Program Magister Perbankan

Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 6. Ibu Dr. Rini, Ak, M.Si, CA. Selaku dosen Pembimbing tesis yang telah

bersedia membimbing, memberikan banyak ilmu dan solusi pada setiap permasalahan dan kesulitan dalam penyusunan tesis ini.

viii

7. Ibu Muniaty Aisyah, MM. Selaku penguji ahli, terima kasih atas segala masukan dan arahan untuk penyempurnaan tesis ini.

8. Seluruh Bapak dan Ibu Dosen Program Studi Magister Perbankan Syariah khususnya dan seluruh dosen di Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan dan ilmu yang sangat bermanfaat selama masa perkuliahan, dan tak lupa kepada para staf akademik, karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. Kepada sahabat penulis Annisa Khairani dan Puput Tri Asturi yang selalu memberikan semangat kepada penulis dalam menyelesaikan tesis ini.

10. Seluruh teman seperjuangan angkatan 2018 Program Studi Magister Perbankan Syariah Fakultas Ekonomi dan Bisnis. Terima kasih untuk kebersamaan selama ini.

11. Kepada semua pihak yang telah membantu dari awal penulisan hingga tesis ini selesai, yang tidak bisa saya sebutkan satu per satu. Saya ucapkan terima kasih. Semoga Allah SWT membalas kebaikannya.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk kritik dan saran yang membangun dari berbagai pihak. Semoga tesis ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang perbankan syariah khususnya pengelolaan sumber daya insani.

Jakarta, 10 Juli 2020 Penulis

Kurniati Yunus

ix DAFTAR ISI

LEMBAR PERSETUJUAN TESIS ... i

LEMBAR PENGESAHAN UJIAN TESIS ... ii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Batasan Masalah ... 11 C. Rumusan Masalah ... 11 D. Tujuan Penelitian ... 12 E. Manfaat Penelitian ... 12

BAB II LANDASAN TEORI ... 14

A. Literasi Keuangan ... 14

1. Pengertian Literasi Keuangan ... 14

2. Literasi Keuangan Syariah ... 15

3. Prinsip Dasar Literasi Keuangan ... 17

4. Tujuan Literasi Keuangan ... 18

5. Fungsi Literasi Keuangan... 18

6. Indikator Pengukuran Literasi Keuangan ... 19

B. Inklusi Keuangan ... 20

1. Pengertian Inklusi Keuangan ... 20

2. Inklusi Keuangan Syariah ... 22

x

4. Tujuan Inklusi Keuangan ... 24

5. Manfaat Inklusi Keuangan ... 25

6. Indikator Inklusi Keuangan ... 26

C. Perbankan Syariah... 28

1. Pengertian Bank Syariah ... 28

2. Fungsi Bank Syariah ... 30

3. Tujuan Bank Syariah ... 30

4. Peran Bank Syariah ... 33

5. Perbedaan Bank Syariah dan Bank Konvensional ... 33

6. Produk dan Jasa Bank Syariah ... 36

D. Penelitian Terdahulu ... 39

E. Kerangka Pemikiran ... 55

F. Hipotesis ... 57

BAB III METODOLOGI PENELITIAN ... 60

A. Ruang Lingkup Penelitian ... 60

B. Metode Penelitian ... 60

C. Variabel Penelitian ... 61

D. Populasi dan Teknik Pengumpulan Sampel ... 62

E. Jenis dan Sumber Data ... 63

F. Analisis Data ... 64

G. Variabel Penelitian ... 75

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 78

A. Gambaran Umum Objek Penelitian... 78

1. Gambaran Umum Perbankan Syariah ... 78

2. Gambaran Umum Masyarakat Provinsi Sulawesi Selatan ... 80

B. Deskripsi Data ... 83

1. Karakteristik Responden Menurut Jenis Kelamin ... 84

2. Karakteristik Responden menurut Usia... 85

3. Karakteristik Responden Menurut Tingkat Pendidikan ... 86

4. Karakteristik Responden Menurut Tingkat Pengeluaran ... 86

xi

D. Indeks Literasi Keuangan Syariah dan Inklusi Keuangan Perbankan

Syariah di Provinsi Sulawesi Selatan... 102

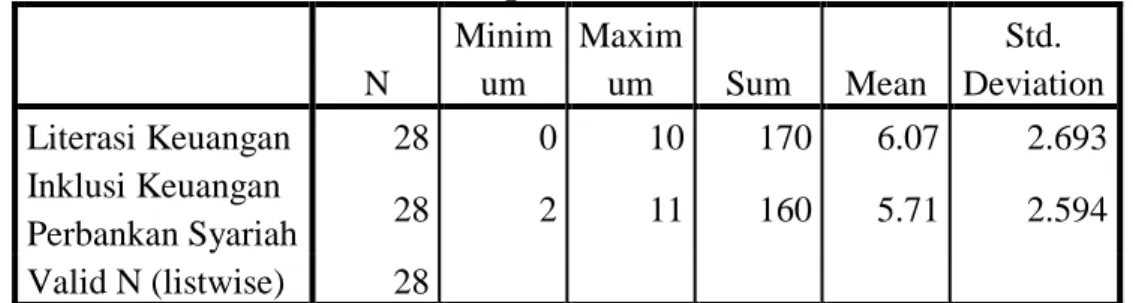

1. Indeks Literasi Keuangan Syariah dan Inklusi Keuangan Perbankan Syariah Kabupaten Sidenreng Rappang ... 104

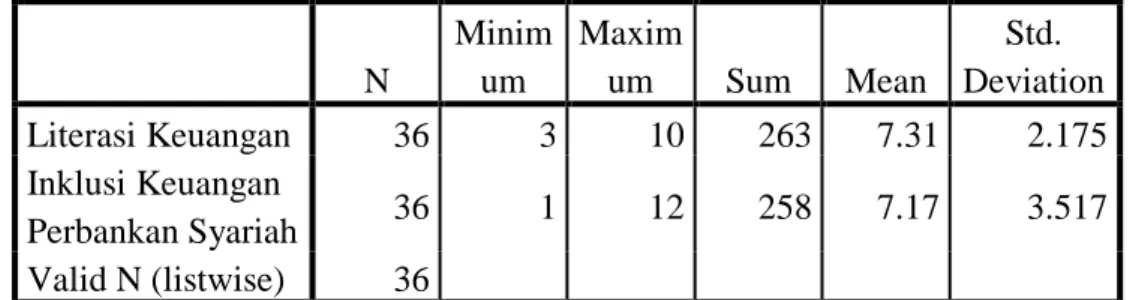

2. Indeks Literasi Keuangan Syariah dan Inklusi Keuangan Perbankan Syariah Kota Parepare ... 106

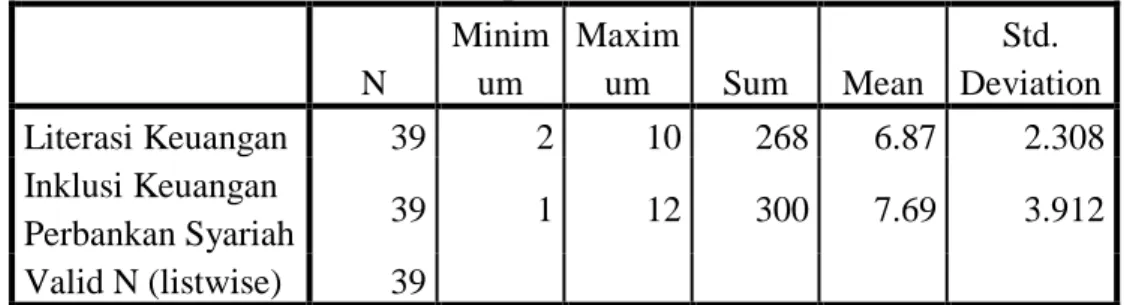

3. Indeks Literasi Keuangan Syariah dan Inklusi Keuangan Perbankan Syariah Kota Makassar... 107

4. Pengelolaan Keuangan Masyarakat Provinsi Sulawesi Selatan ... 109

5. Pengetahuan Produk dan Layanan Jasa Perbankan Syariah... 112

6. Alasan Tidak Memiliki Rekening Bank Syariah... 113

E. Analisis Hasil Penelitian Data Kuantitatif ... 114

1. Hasil Uji Kualitas Data ... 114

2. Hasil Uji Asumsi Klasik ... 116

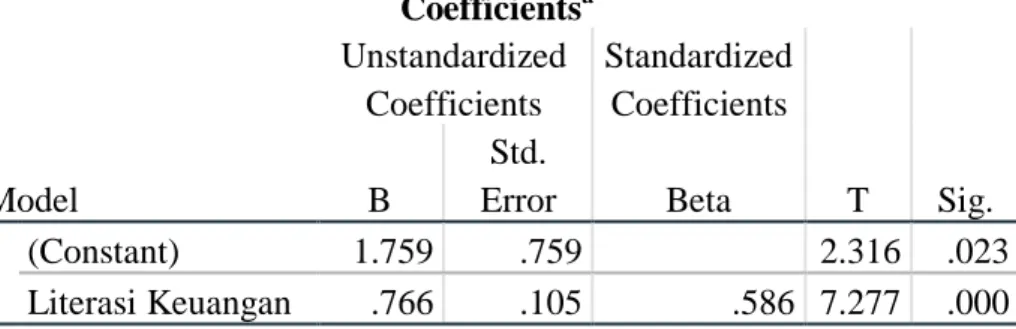

3. Hasil Uji Analisis Regresi Sederhana ... 119

4. Hasil Uji Hipotesis ... 120

F. Pembahasan Hasil Penelitian ... 123

1. Indeks Literasi Keuangan Syariah Masyarakat Provinsi Sulawesi Selatan ... 123

2. Indeks Inklusi Keuangan Perbankan Syariah Masyarakat Provinsi Sulawesi Selatan ... 125

3. Pengaruh Literasi Keuangan Syariah terhadap Inklusi Keuangan Perbankan Syariah Masyarakat Provinsi Sulawesi Selatan... 126

BAB V KESIMPULAN DAN SARAN ... 130

A. Kesimpulan ... 130

B. Saran... 132

DAFTAR PUSTAKA ... 134

xii

DAFTAR TABEL

Tabel 1.1 Indikator Utama Perbankan Indonesia Tahun 2016-2019 ... 3

Tabel 2.1 Perbedaan Bank Konvensional dan Bank Syariah ... 35

Tabel 2.2 Penelitian Terdahulu ... 39

Tabel 3.1 Kriteria Analisis Deskriptif Persentase ... 65

Tabel 3.2 Variabel Penelitian ... 75

Tabel 4.1 Data Sampel Penelitian ... 84

Tabel 4.2 Responden Menurut Jenis Kelamin ... 84

Tabel 4.3 Responden Menurut Usia ... 85

Tabel 4.4 Responden Menurut Tingkat Pendidikan ... 86

Tabel 4.5 Responden Menurut Tingkat Pengeluaran ... 86

Tabel 4.6 Apakah Pengetahuan secara umum produk dan layanan jasa perbankan syariah? ... 87

Tabel 4.7 Apakah Anda mengetahui cara mengelola keuangan yang baik dan benar? ... 88

Tabel 4.8 Apakah Anda mengetahui cara menyusun anggaran belanja bulanan dan harian?... 88

Tabel 4.9 Apakah Anda mengetahui bahwa handphone dapat dimanfaatkan sebagai perangkat canggih yang memudahkan masyarakat untuk akses produk-produk dan jasa perbankan syariah? ... 89

Tabel 4.10 Dalam menyusun anggaran perlu untuk menyusun keuangan (jangka panjang, jangka pendek, dan jangka menengah). Apakah Anda melakukan hal tersebut? ... 89

Tabel 4.11 Apakah Anda mengetahui bahwa perbankan syariah memperkenalkan pengambilan tunai dan penyetoran tunai melalui mesin ATM? ... 90

Tabel 4.12 Apakah Anda menerapkan prinsip kehati-hatian dalam mengambil pinjaman/pembiayaan pada jasa perbankan syariah? ... 90

Tabel 4.13 Apakah Anda menggunakan tabungan pribadi sebagai keuangan darurat? ... 91

xiii

Tabel 4.14 Belajar tentang keuangan merupakan prioritas. Apakah Anda setuju dengan hal tersebut? ... 92 Tabel 4.15 Apakah Anda berani mengambil resiko dalam mengatur keuangan? ... 92 Tabel 4.16 Sebuah rekening dapat digunakan untuk menyimpan uang, mengirim atau menerima pembayaran, menerima gaji atau bantuan keuangan. Apakah Anda memiliki rekening baik sendiri atau bersama orang lain pada lembaga keuangan formal? (baik konvensional atau syariah). ... 93 Tabel 4.17 Apakah Anda mengetahui lembaga keuangan perbakan syariah? ... 94 Tabel 4.18 Apakah Anda memiliki buku rekening/ATM/debit syariah? ... 94 Tabel 4.19 Memiliki Rekening/ATM/Debit Bank Syariah Provinsi Sulawesi Selatan... 95 Tabel 4.20 Apakah kartu ATM/kartu debit syariah tersebut menggunakan nama Anda? ... 96 Tabel 4.21 Apakah Anda pernah menggunakan kartu ATM/kartu debit syariah Anda untuk melakukan transaksi pembelian secara langsung selama 12 bulan ini? ... 97 Tabel 4.22 Selain kartu ATM/kartu debit syariah, apakah Anda memiliki uang elektronik yang dapat digunakan untuk membayar atau membeli barang di berbagai tempat? (contoh: e-money)? ... 97

Tabel 4.23 Dalam 12 bulan terakhir, apakah ada uang

didepositkan/dimasukkan pada rekening Anda atau Keluarga? Hal ini termasuk deposit secara tunai atau elektronik, atau uang dimasukkan pada rekening Anda oleh Anda sendiri, keluarga, atasan, orang lain, atau lembaga ... 98 Tabel 4.24 Dalam 12 bulan terakhir apakah Anda pernah melakukan transaksi dari uang di rekening Bank Syariah Anda melalui handphone (sms banking atau mobile banking)? Hal ini termasuk menggunakan

xiv

handphone dalam pembayaran, membeli barang, menerima atau mengirim

uang ... 99

Tabel 4.25 Dalam 12 bulan terakhir, apakah Anda secara pribadi menyimpan atau menyisihkan uang? ... 99

Tabel 4.26 Dalam 12 bulan terakhir, apakah Anda secara sendiri atau bersama orang lain pernah menggunakan jasa pembiayaan/pinjaman pada bank syariah? ... 100

Tabel 4.27 Dengan mengakses perbankan syariah dapat meningkatkan kemampuan Anda dalam mengelola keuangan? ... 100

Tabel 4.28 Apakah Anda merasakan manfaat yang telah disediakan perbankan syariah baik produk maupun layanan jasa bank syariah? ... 101

Tabel 4.29 Hasil Uji Statistik Deskriptif ... 102

Tabel 4.30 Descriptive Statistics Literasi Keuangan dan Inklusi Keuangan Kabupaten Sidenreng Rappang ... 104

Tabel 4.31 Descriptive Statistics Literasi Keuangan dan Inklusi Keuangan Kota Parepare ... 106

Tabel 4.32 Descriptive Statistics Literasi Keuangan dan Inklusi Keuangan Kota Makassar ... 107

Tabel 4.33 Tujuan Keuangan ... 109

Tabel 4.34 Upaya Mencapai Tujuan Keuangan ... 110

Tabel 4.35 Pengetahuan Produk dan Layanan Jasa Perbankan Syariah ... 112

Tabel 4.36 Alasan Tidak Memiliki Rekening Bank Syariah ... 113

Tabel 4.37 Hasil Uji Validitas Literasi Keuangan ... 114

Tabel 4.38 Hasil Uji Validitas Inklusi Keuangan Perbankan Syariah ... 115

Tabel 4.39 Uji Reabilitas... 116

Tabel 4.40 Hasil Uji Heteroskedastisitas Menggunakan Uji Glejser ... 119

Tabel 4.41 Hasil Uji Analisis Regresi Sederhana ... 119

Tabel 4.42 Hasil Uji Statistik t ... 120

Tabel 4.43 Hasil Uji Statistik F ... 122

xv

DAFTAR GAMBAR

Gambar 1.1 Indeks Literasi dan Inklusi Keuangan Sektor Perbankan... 6

Gambar 2.1 Kerangka Pemikiran ... 56

Gambar 4.1 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 116

Gambar 4.2 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 117

xvi

DAFTAR LAMPIRAN

Lampiran 1: Kuesioner Penelitian ... 139 Lampiran 2: Jawaban Responden... 146 Lampiran 3: Ouput SPSS ... 151

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan syariah adalah segala sesuatu yang mencakup tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU No. 21 tahun 2008).

Peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu negara. Bank dapat dikatakan sebagai darahnya perekonomian suatu negara. Oleh karena itu, kemajuan bank dapat dijadikan ukuran kemajuan Negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara tersebut. Artinya keberadaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakatnya (Kasmir, 2015:7).

Di negara berkembang seperti Indonesia dan negara Asia lainnya, pemahaman masyarakat tentang bank masih sedikit, masih pada masyarakat perkotaan. Masyarakat pedesaan masih menganggap keberadaan bank hanya untuk kalangan tertentu. Pada umumnya, masyarakat hanya menganggap bank sebagai tempat penyimpanan dan meminjam uang. Padahal, peran bank

2

sangat besar dalam mendorong pertumbuhan ekonomi suatu negara yang hampir semua sektor usaha baik individu masyarakat maupun perusahaan. (Ismail, 2018:1).

Perkembangan perbankan syariah diawali dengan munculnya Bank Muamalat Indonesia sekitar tahun 1992 didasarkan pada Undang-undang Nomor 7 Tahun 1992 sebagai landasan hukum bank kemudian disempurnakan dengan Undang-undang Nomor 10 Tahun 1998 tentang Perbankan atas Undang-undang Nomor 7 Tahnu 1992 tentang Perbankan. Undang-undang yang mengatur khusus perbankan syariah kemudian diatur dalam Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Selanjutnya dalam Undang-undang, perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Data pertumbuhan pangsa pasar (market share) perbankan syariah di Indonesia menurut data Statistik Perbankan Syariah Otoritas Jasa Keuangan (OJK) pada Desember 2018 mencapai 5,96%. Pada tahun 2019 mengalami kenaikan dengan tembus di angka 6% yaitu data per Oktober 2019 mencapai 6,01% yang terdiri dari Bank Umum Syariah, Unit Usaha Syariah, dan Bank Pembiayaan Rakyat Syariah. Hal tersebut masih jauh di bawah pangsa pasar perbankan konvensional yaitu 93,99% dari total market share perbankan di Indonesia (Otoritas Jasa Keuangan, 2019).

3 Tabel 1.1

Indikator Utama Perbankan Indonesia Tahun 2016-2019

Indikator 2016 2017 2018 2019

Jumlah Aset

Bank Umum BPR

Bank Umum Syariah Unit Usaha Syariah BPRS 6.475.602 113.501 254.184 102.320 - 7.099.564 125.945 288.027 136.154 - 7.751.621 135.570 316.691 160.636 - 8.212.586 149.493 350.364 174.200 13.758 Jumlah Institusi Bank Umum BPR

Bank Umum Syariah Unit Usaha Syariah BPRS 116 1.633 13 21 166 115 1.619 13 21 167 115 1.593 14 20 167 110 1.545 14 20 164 Jumlah Kantor Bank Umum BPR

Bank Umum Syariah Unit Usaha Syariah BPRS 32.720 6.075 1.869 332 453 32.276 6.192 1.825 344 441 31.609 6.014 1.875 354 495 31.127 5.939 1.919 381 617 Sumber: Statistik Perbankan Indonesia oleh (Otoritas Jasa Keuangan, 2019)

Menurut Umar (2017) keberhasilan pembangunan ditandai dengan terciptanya suatu sistem keuangan yang stabil dan memberi manfaat bagi seluruh lapisan masyarakat. Dalam hal ini, institusi keuangan memainkan peran penting melalui fungsi intermediasinya untuk mendorong pertumbuhan ekonomi, pemerataan pendapatan, pengentasan kemiskinan serta pencapaian stabilitas sistem keuangan. Meski demikian, industri keuangan yang berkembang sangat pesat belum tentu disertai dengan akses keuangan yang memadai. Padahal, akses layanan keuangan merupakan syarat penting keterlibatan masyarakat luas dalam sistem perekonomian. Seberapa besar

4

kesempatan masyarakat untuk mengakses dan menggunakan jasa keuangan, mencerminkan tingkat keuangan inklusif dalam ekonomi tersebut.

Survei terakhir Bank Dunia (2014) menunjukkan hanya 36 persen rumah tangga Indonesia yang memiliki akses (inklusi keuangan) terhadap lembaga keuangan formal. Hal serupa ditemukan Bank Indonesia dalam Survei Neraca Rumah Tangga (2011) yang menunjukkan persentase rumah tangga yang menabung di lembaga keuangan formal dan non lembaga keuangan sebesar 48 persen. Rendahnya akses ini disebabkan karena tingkat pendapatan yang rendah, tata operasional bank rumit, kurangnya edukasi keuangan dan perbankan, biaya administrasi bank yang tinggi serta jauhnya lokasi bank dari tempat tinggal mereka. Untuk itu, muncul pemikiran untuk menerapkan strategi keuangan inklusif untuk mendorong kegiatan ekonomi kelompok masyarakat yang belum menikmati layanan keuangan, sehingga mendorong pemerataan pendapatan dan pengentasan kemiskinan (Bank Indonesia, 2014)

Keuangan inklusif telah menjadi agenda penting di tingkat internasional maupun nasional. Di tingkat internasional, financial inclusion telah dibahas dalam forum G20, OECD, AFI, APEC dan ASEAN, dimana Indonesia berpartisipasi aktif didalamnya. Sedangkan di tingkat nasional, komitmen pemerintah telah disampaikan Presiden RI dalam Chairman Statement pada ASEAN Summit 2011 dan komitmen untuk memiliki Strategi Nasional Keuangan Inklusif. Dalam Strategi Nasional Keuangan Inklusif, strategi keuangan inklusif dijabarkan dalam 6 pilar yaitu edukasi keuangan,

5

fasilitas keuangan publik, pemetaan informasi keuangan, kebijakan/peraturan pendukung, fasilitas intermediasi dan distribusi, serta perlindungan konsumen (Bank Indonesia, 2014).

Inklusi keuangan merupakan ketersediaan akses pada berbagai lembaga, produk dan layanan jasa sesuai dengan kebutuhan dan kemampuan masyarakat dalam rangka meningkatkan kesejahteraan masyarakat. Ketersediaan tersebut bukan hanya dari akses yang dapat dimanfaatkan namun juga ketersediaan produk dan layanan jasa keuangan yang sesuai dengan kebutuhan masyarakat. Kesesuaian produk dan layanan jasa keuangan tersebut dapat memberikan manfaat lebih besar bagi masyarakat dan dapat digunakan secara optimal (Otoritas Jasa Keuangan, 2017).

Indonesia adalah salah satu Negara yang sedang berkembang dan berupaya memperluas inklusi keuangannya. Hal ini merupakan upaya untuk menghilangkan segala bentuk hambatan terhadap akses masyarakat dalam memanfaatkan layanan jasa keuangan. Salah satu faktor berpengaruh terhadap keberhasilan inklusi keuangan ini adalah tingkat literasi keuangan masyarakat. Literasi atau melek keuangan (financial literacy) menunjukkan kemampuan atau tingkat pemahaman masyarakat tentag bagaimana uang bekerja (Amiruddin, 2017).

Literasi keuangan merupakan pengetahuan, keterampilan, dan keyakinan yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan (Otoritas Jasa Keuangan, 2017). Rahim, et.al (2016)

6

mengemukakan bahwa literasi keuangan syariah merupakan kemampuan seseorang dalam pengetahuan keuangan, keterampilan dan sikapnya dalam mengelola sumber daya keuangan menurut ajaran Islam.

Pada tahun 2016 Otoritas Jasa Keuangan (OJK) melakukan survei secara nasional yang mencakup 9.680 responden di 34 provinsi yang tersebar di 64 kota/ kabupaten di Indonesia dengan mempertimbangkan gender, strata wilayah, umur, pengeluaran, pekerjaan, dan tingkat pendidikan. Otoritas Jasa Keuangan sesuai amanat Undang-Undang Nomor 21 Tahun 2011 memiliki fungsi mengatur dan mengawasi industri jasa keuangan sekaligus melindungi konsumen, khususnya dalam berinteraksi dengan industri jasa keuangan. Perlindungan masyarakat dalam konteks preventif memiliki aspek literasi dan edukasi keuangan dan capacity building yang membutuhkan strategi khusus dalam implementasinya (Otoritas Jasa Keuangan, 2017).

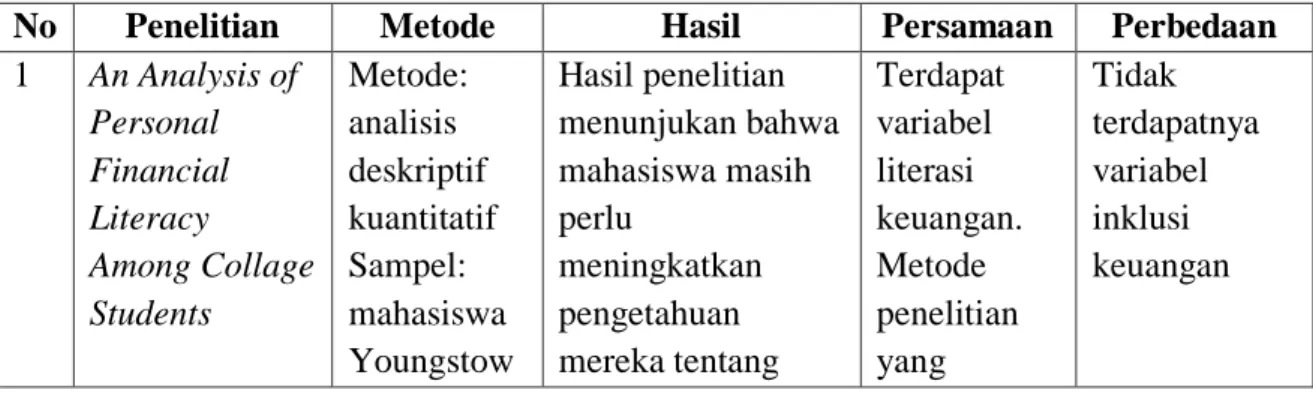

Gambar 1.1

Indeks Literasi dan Inklusi Keuangan Sektor Perbankan Tahun 2016

Sumber: (Otoritas Jasa Keuangan, 2017) 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% Literasi Keuangan Inklusi Keuangan Bank Konvensional Bank Syariah

7

Berdasarkan grafik di atas bahwa indeks literasi keuangan pada sektor Perbankan Konvensional dan Syariah mengalami nilai yang sangat berbeda, dimana perbankan konvensional sebesar 28,3% lebih tinggi dibandingkan dengan perbankan syariah jauh tertinggal yang hanya 6,6%. Sepertinya hal ini dikarenakan perkembangan inklusi keuangan syariah yang ada di Indonesia masih sangat kurang dibandingkan dengan konvensional. Pada grafik di atas indeks inklusi keuangan pada sektor Perbankan juga menunjukkan hal yang sama yaitu Perbankan Konvensional sebesar 60,7% dan Perbankan Syariah 9,6%. Hal ini menunjukkan bahwa masyarakat Indonesia masih kurang pemahaman mengenai Perbankan Syariah serta kurangnya akses terhadap Perbankan Syariah.

Indeks literasi keuangan syariah di Sulawesi Selatan yaitu 6,2% yang merupakan di bawah rata-rata nasional. Namun, inklusi keuangan syariah lebih tinggi sebesar 14,5% (Otoritas Jasa Keuangan, 2017). Hal ini berarti akses terhadap lembaga keuangan syariah sudah ada namun tingkat pengetahuan dan keyakinan masyarakat terhadap keuangan syariah masih rendah yang dipengaruhi oleh faktor demografi di setiap daerah. Sehingga perlu adanya peran dari lembaga keuangan syariah baik bank dan non bank untuk mengambil peran dalam meningkatkan pengetahuan masyarakat dalam menyikapi keuangan.

Daerah yang menjadi lokasi survei Literasi dan Inklusi Keuangan pada tahun 2016 oleh Otoritas Jasa Keuangan (OJK) di Provinsi Sulawesi Selatan yaitu di Kota Makassar dan Kabupaten Luwu Timur. Kota Makassar

8

dengan indeks literasi keuangan 37,2% dan inklusi keuangan 81,0%. Sedangkan Kabupaten Luwu Timur dengan indeks literasi keuangan 19,6% dan inklusi keuangan 55,1%. Indeks literasi dan inklusi keuangan tersebut merupakan gabungan dari keuangan konvensional dan keuangan syariah (Otoritas Jasa Keuangan, 2017).

Survei literasi keuangan dan inklusi keuangan Otoritas Jasa Keuangan dilakukan pada tahun 2016 dengan pemilihan lokasi di Sulawesi Selatan yaitu Kota Makassar, yang merupakan pusat kota di Sulawesi Selatan yang dengan akses terhadap perbankan syariah lebih memadai dibandingkan dengan daerah lainnya yang ada di Provinsi Sulawesi Selatan. Sehingga, perlu adanya data terbaru selama empat tahun terakhir mengenai tingkat pemahaman masyarakat tentang literasi keuangan dan tingkat inklusi keuangan pada sektor perbankan syariah.

Salah satu Kabupaten di wilayah Provinsi Sulawesi Selatan yaitu Kabupaten Sidenreng Rappang yang mayoritas penduduk beragama Islam dengan tingkat religiusitas yang tinggi dengan luas wilayah menengah dari semua Kabupaten/Kota di Provinsi Sulawesi Selatan, namun akses terhadap Perbankan Syariah masih tergolong rendah karena hanya terdapat satu Perbankan Syariah yaitu Bank BNI Syariah dan Perbankan lainnya merupakan Perbankan Konvensional. Beberapa perbankan konvensional yang merupakan induk perusahaan menyediakan layanan bank syariah di setiap kantor cabang yang ada di pusat kota Kabupaten Sidenreng Rappang yaitu Bank BRI, Bank Mandiri, Bank Bukopin, dan Bank Sulselbar.

9

Provinsi Sulawesi Selatan dengan daerah yang terkecil yaitu Kota Parepare, namun penyebaran atau akses terhadap perbankan syariah sudah banyak terdapat di Kota Parepare tersebut di bandingkan dengan Kabupaten/Kota yang lebih luas. Sehingga perlu adanya penelitian untuk mengetahui tingkat literasi keuangan syariah dan inklusi keuangan perbankan syariah di Kota Parepare sebagai perbandingan dengan wilayah Kabupaten/Kota yang ada di Provinsi Sulawesi Selatan yang dilihat dari kategori pusat kota dan luas wilayah sedang dan terkecil.

Faktor yang diduga mempengaruhi masyarakat dalam inklusi keuangan yaitu faktor demografi. Dalam penelitian Nur’Aini, dkk (2016) mengenai Pengaruh Literasi Keuangan dan Faktor Demografi Terhadap Keputusan Investasi di Pasar Modal dengan hasil bahwa literasi keuangan dan faktor demografi secara simultan berpengaruh terhadap keputusan investasi di pasar modal. Pada penelitian tersebut hanya fokus pada keputusan investasi. Sedangkan, perlu juga diketahui sikap masyarakat dalam mengelola keuangan baik dalam tabungan jangka pendek maupun jangka panjang sehingga pada penelitian ini ingin mengetahui akses dan penggunaan masyarakat terhadap produk dan jasa perbankan syariah.

Menurut Anna Sardiana (2018) dalam jurnal yang berjudul Pengaruh Literasi Keuangan pada Keuangan Inklusif Penggunaan Bank Sampah di Jakarta Selatan bahwa keuangan inklusif diharapkan mampu menjawab alasan tersebut dengan memberikan banyak manfaat yang dapat dinikmati oleh masyarakat, regulator, pemerintah, dan pihak swasta, antara lain

10

meningkatkan efisiensi ekonomi, mendukung stabilitas keuangan, mendukung pasar keuangan, memberikan potensi pasar baru bagi perbankan, mendukung Human Depelopment Index (HDI) Indonesia berkontribusi positif terhadap pertumbuhan ekonomi local dan nasional yang berkelanjutan, serta mengurangi kesenjangan (inequality) dan rigiditas low income trap. Sehingga dapat meningkatkan kesejahteraan masyarakat yang pada akhirnya berujung pada pengurangan tingkat kemiskinan.

Rendahnya pengetahuan masyarakat tentang industri perbankan syariah beserta produk-produknya menyebabkan masyarakat mudah terjebak dalam melakukan investasi yang menawarkan keuntungan yang menggiurkan dalam jangka waktu yang pendek tanpa mempertimbangkan risikonya dan melakukan pinjaman kepada lembaga dengan bunga pinjaman yang sangat tinggi. Hal ini dapat menyebabkan kerugian bagi masyarakat itu sendiri. Dengan adanya program nasional dalam peningkatan literasi keuangan, diharapkan masyarakat memiliki pengetahuan dan pemahaman yang memadai dalam pengambilan keputusan keuangan dalam kehidupan sehari-hari.

Berdasarkan latar belakang tentang masih rendahnya tingkat literasi keuangan masyarakat Provinsi Sulawesi Selatan serta mendukung upaya pemerintah meningkatkan akses inklusif keuangan pada masyarakat di Provinsi Sulawesi Selatan, maka dari itu mendorong penulis untuk melakukan penelitian yang berjudul “Indeks Literasi Keuangan dan Inklusi Keuangan Perbankan Syariah di Provinsi Sulawesi Selatan)”.

11 B. Batasan Masalah

Adapun permasalahan yang perlu diidentifikasi dalam penelitian ini terkait dengan: Literasi Keuangan, tingkat literasi masyarakat pada perbankan syariah. Faktanya, masih banyak masyarakat yang tidak memiliki pemahaman yang memadai dalam menggunakan produk dan layanan perbankan syariah. Kemampuan mereka untuk memahami produk-produk perbankan syariah, baik itu tabungan, investasi, maupun pembiayaan. Padahal literasi keuangan dapat membantu masyarakat untuk mengetahui produk-produk perbankan syariah yang sesuai kebutuhannya.

Inklusi keuangan perbankan syariah, kurang optimalnya persebaran layanan perbankan syariah di Indonesia disebabkan akses yang belum menjangkau secara penuh. Oleh karena itu peneliti ingin meneliti tentang pengaruh literasi keuangan terhadap inklusi keuangan sektor perbankan syariah pada masyarakat Provinsi Sulawesi Selatan yaitu Kota Makassar, Kota Parepare dan Kabupaten Sidenreng Rappang.

C. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan pada latar belakang masalah, maka permasalahan yang dirumuskan pada penelitian ini antara lain:

1. Bagaimana tingkat literasi keuangan syariah masyarakat Provinsi Sulawesi Selatan?

2. Bagaimana tingkat inklusi keuangan perbankan syariah masyarakat Provinsi Sulawesi Selatan?

12

3. Apakah literasi keuangan berpengaruh terhadap inklusi keuangan perbankan syariah di Provinsi Sulawesi Selatan?

D. Tujuan Penelitian

Adapun tujuan penelitian antara lain:

1. Untuk menganalisis tingkat literasi keuangan perbankan syariah pada masyarakat Provinsi Sulawesi Selatan.

2. Untuk menganalisis tingkat inklusi keuangan perbankan syariah pada masyarakat Provinsi Sulawesi Selatan.

3. Untuk menganalisis pengaruh literasi keuangan terhadap inklusi keuangan perbankan syariah masyarakat Sulawesi Selatan.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini, adalah:

1. Manfaat Teoritis

Adapun manfaat dalam penelitian ini diharapkan dijadikan literatur bagi pengembangan ilmu pengetahuan serta dapat menambah wawasan serta pengetahuan bagi pembacanya. Dan hasil penelitian ini diharapkan dapat dijadikan masukan bagi pihak-pihak yang membutuhkan serta dapat menambah informasi dan pengetahuan pada kajian bidang ilmu keuangan yang berkaitan dengan literasi keuangan dan inklusi keuangan syariah dengan sifat kepribadian yang dimiliki untuk meningkatkan kesejahteraan masyarakat.

13 2. Manfaat Praktis

a. Akademik

Untuk pihak akademik, diharapkan penelitian ini menjadi perbendaharaan kepustakaan. Selain itu bisa digunakan untuk referensi penelitian-penelitian kembali.

b. Mayarakat

Penelitian ini diharapkan dapat menjadi salah satu masukan

atau sumbangan pemikiran bagi masyarakat untuk lebih

meningkatakan tingkat pemahaman tentang keuangan dibidang literasi dan inklusi keuangan syariah dalam mengambil keputusan perihal mengelola keuangan.

c. Perbankan Syariah

Penelitian ini diharapkan dapat memberikan masukan bagi pihak pengelola jasa keuangan perbankan syariah untuk lebih meningkatkan edukasi keuangan kepada masyarakat.

d. Penelitian Lanjutan

Bagi peneliti selanjutnya, diharapkan dapat digunakan sebagai bahan referensi ketika akan melakukan peneliian yang sejenis di masa yang akan datang. Penelitian ini bisa digunakan sebagai rujukan oleh peneliti selanjutnya terkait dengan variabel-variabel dalam penelitian ini.

14 BAB II

LANDASAN TEORI

A. Literasi Keuangan

1. Pengertian Literasi Keuangan

Kusumaningtuti dan Cecep (2018:8) mengemukakan literasi keuangan didefinisikan sebagai pengetahuan, keterampilan dan keyakinan yang mempengaruhi saikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan. Menurut Jonni dan Adler (2009:24), literasi keuangan merupakan suatu keterampilan dan pengetahuan yang dimiliki oleh seseorang untuk memungkinkan seorang individu tersebut membuat keputusan yang efektif dengan sumber daya keuangan yang dimilikinya.

Lusardi dan Mitchell (2013) mengemukakan literasi keuangan merupakan kemampuan seseorang dalam mengelola informasi tentang ekonomi, membuat perencanaan keluarga, dan membuat keputusan yang lebih baik tentang akumulasi kekayaan, pensiunan, dan hutang yang dimilikinya. Definisi lain dari Chen dan Volpe (1998:57) literasi keuangan adalah sebagai kemampuan mengelola keuangan agar hidup bisa lebih sejahtera dimasa yang akan datang.

Menurut lembaga Otoritas Jasa Keuangan (2017:77),

penyempurnaan pengertian literasi keuangan dilakukan dengan menambahkan aspek sikap dan perilaku keuangan di samping

15

pengetahuan, keterampilan dan keyakinan terhadap lembaga, produk dan layanan jasa keuangan. Secara lengkap pengertian dimaksud meliputi: pengetahuan, keterampilan, dan keyakinan yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan.

2. Literasi Keuangan Syariah

Pengertian literasi keuangan syariah menurut Rahim, et.al (2016:32-35) mengemukakan bahwa literasi keuangan syariah merupakan kemampuan seseorang dalam pengetahuan keuangan, keterampilan dan sikapnya dalam mengelola sumber daya keuangan menurut ajaran Islam. Selain itu, juga literasi keuangan syariah merupakan kewajiban seluruh agama bagi setiap warga muslim karena hal tersebut berdampak pada realisasi Al-Falah (kesuksesan) di dunia dan akhirat.

Menurut Hogarth dalam buku Ekonomi Pembangunan Syariah, melalui literasi keuangan syariah seseorang diharapkan akan mampu dalam (Beik, 2016:221):

a. Memanfaatkan sumber-sumber keuangan

b. Meningkatkan keamanan dalam kegiatan ekonomi c. Meningkatkan kontribusi kepada masyarakat

d. Membawa dan membangun masyarakat ke arah yang lebih baik e. Menghasilkan tenaga kerja yang terdidik dengan baik

Semua hal di atas dapat terlaksana apabila ada keterkaitan serta pengetahun dan perilaku. Hilgert dan Hogarth dalam buku Ekonomi

16

Pembangunan Syariah menjelaskan bahwa seseorang yang mempunyai pengetahuan dan pendidikan yang lebih baik, tentunya akan memiliki keinginan untuk berubah kearah yang lebih baik dan juga lebih mampu menerima terkait dengan masukan-masukan tentang perilaku keuangan. Oleh karena itu, edukasi keuangan syariah jyga perlu direncanakan dengan baik juga (Beik, 2016:221).

Edukasi keuangan yang tepat tentunya juga akan memberi dampak pada tingkat pemahaman masyarakat terhadap konsep dasar keuangan syariah. Bagaimana konsep suatu akad dalam keuangan syariah, serta juga perbedaannya dengan transaksi keuangan konvensional. Semuanya harus bisa diedukasikan dengan baik ke semua masyarkat. Sehingga, masyarakat dapat menegtahui dengan jelas perbedaan diantara keduanya (Beik, 2016:222).

Dalam Al-Qur’an surah Al-An’am telah menjelaskan akan pentingnya sebuah literasi atau pengetahuan, jadi setiap muslim harus bisa membedakan apa yang dibolehkan dalam Islam dan apa yang dilarang dalam Islam. Sebagaimana terjemahan ayat di bawah ini:

“Dan sesungguhnya kebanyakan (dari manusia) benar-benar hendak menyesatkan (orang lain) dengan hawa nafsu mereka tanpa pengetahuan. Sesugguhnya Tuhanmu, Dialah yang telah mengetahui orang-orang yang melampaui batas” (QS. Al-An’am: 119).

Selain itu ada juga ayat yang menjelaskan tentang pentingnya pengetahuan, yaitu Surah Al-Mujadilah ayat 11 dengan terjemahan di bawah ini:

17 “Allah akan meninggikan orang-orang yang beriman diantaramu dan orang-orang yang beriman diantaramu dan orangorang yang diberi ilmu pengetahuan beberapa derajat. Dan Allah Maha mengetahui apa yang kamu kerjakan” (Surah Al-Mujadilah: 11).

Ayat diatas menjelaskan tentang pentingnya ilmu pengetahuan. Karena Allah akan meninggikan derajat orang-orang yang beriman dan yang mempunyai pengetahuan di surga-Nya nanti. Oleh karena itu dapat disimpulkan bahwa literasi keuangan syariah yaitu seorang yang mampu menggunakan pengetahuan keuangan, ketrampilan keuangan dan mengevaluasi informasi yang relevan untuk mengelola sumber daya keuangan Islam dalam rangka mencapai kesejahteraan yang sesuai dengan landasan hukum Islam, yaitu Al-Qur’an dan Hadist.

3. Prinsip Dasar Literasi Keuangan

Prinsip dasar literasi keuangan yang terdapat dalam Strategi Nasional Literasi Keuangan Indonesia (SNKLI) oleh (Otoritas Jasa Keuangan, 2017:80) antara lain:

a. Terencana dan terukur

Kegiatan yang dilakukan memiliki konsep yang sesuai dengan sasaran, strategi, kebijakan otoritas dan kebijakan pelaku usaha jasa keuangan serta memiliki indikator untuk memperoleh informasi peningkatan literasi keuangan.

b. Berorientasi pada pencapaian

Kegiatan yang dilakukan mampu mencapai tujuan peningkatan literasi keuangan dengan mengoptimalkan sumber daya yang ada.

18

c. Berkelanjutan

Kegiatan yang dilakukan secara berkesinambungan untuk mencapai tujuan yang direncanakan serta memiliki aspek jangka panjang. Dalam penerapan prinsip berkelanjutan, pelaku usaha jasa keuangan perlu mengutamakan pemahaman terhadap pengelolaan keuangan, lembaga, produk dan/atau layanan jasa keuangan.

d. Kolaborasi

Kegiatan yang dilakukan melibatkan seluruh pemangku

kepentingan dalam pelaksanaan kegiatan secara bersama-sama.

4. Tujuan Literasi Keuangan

Berdasarkan peraturan Otoritas Jasa Keuangan Nomor

76/POJK/POJK.07/2016 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan untuk Konsumen dan/atau masyarakat, tujuan literasi keuangan meliputi:

a. Meningkatkan kemampuan dalam pengambilan keputusan keuangan b. Mengubah sikap dan perilaku dalam pengelolaan keuangan menjadi

lebih baik, sehingga mampu menentukan dan memanfaatkan lembaga, produk dan layanan jasa keuangan yang sesuai dengan kebutuhan dan kemampuan.

5. Fungsi Literasi Keuangan

Sesuai dengan Rancangan Peraturan Otoritas Jasa Keuangan pada tahun 2016, fungsi dari ditingkatkannya literasi keuangan yaitu memiliki tugas sebagai berikut (Otoritas Jasa Keuangan, 2016) :

19

a. Merencanakan dan melaksanakan suatu kegiatan dalam rangka meningkatkan literasi keuangan

b. Melakukan pemantau serta evaluasi atas dilaksanakannya kegiatan peningkatan literasi keuangan yang sudah dilakukan para pelaku usaha jasa keuangan

c. Memberikan masukan kepada unit bisnis yang bertugas melakukan riset dan pengembangan produk dan layanan jasa keuangan yang sesuai dengan apa yang dibutuhkan konsumen dan sesuai kemampuan yang dimiliki konsumen.

6. Indikator Pengukuran Literasi Keuangan

Pada tahun 2016, OECD/INFE mengadakan survei internasional kedua dengan melibatkan 30 negara. Indikator yang digunakan dalam mengukur tingkat literasi keuangan yaitu pengetahuan keuangan (financial knowledge), perilaku keuangan (financial behavior), sikap keuangan (financial attitudes) yang akan menghasilkan tingkat literasi keuangan secara nasional (Soetiono, 2018:74).

a. Pengetahuan Keuangan (financial knowledge)

Ini merupakan komponen paling penting dari literasi keuangan seorang individu dalam rangka membantu meraka dalam hal membandingkan produk dan jasa lembaga keuangan agar mereka bisa membuat keputusan keuangan yang tepat dan terinformasi dengan baik.

20

b. Perilaku Keuangan (financial behavior)

Selain pengetahuan keuangan yang penting dalam hal literasi keuangan, akan tetapi perilaku konsumenlah yang akhirnya membentuk keuangan, baik jangka pendek maupun jangka panjang. Karena sebagian besar masyarakat belum menunjukkan perilaku yang dibutuhkan untuk lebih tahan terhadap goncangan (financial resilient), dalam bentuk perilaku menabung secara aktif, berikir uang sebelum membeli sesuatu, membayar tagihan tepat waktu, memperhatikasecara seksama permasalahan keuangan dan mempuyai tujuan keuangan jangka panjang.

c. Sikap Keuangan (financial attitudes)

Sikap keuangan pada hal ini berfokus pada time horizon responden terhadap uang dan perencanaan untuk masa depan, yaitu apakah responden memilih “hidup untuk hari ini” atau mempunyai perencanaan jangka panjang.

B. Inklusi Keuangan

1. Pengertian Inklusi Keuangan

Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor.

76/POJK.07/2016 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan untuk Konsumen dan/atau Masyarakat inklusi keuangan adalah ketersediaan akses bagi masyarakat untuk memanfaatkan produk dan/atau layanan jasa keuangan di lembaga jasa keuangan sesuai

21

dengan kebutuhan dan kemampuan masyarakat dalam rangka mewujudkan kesejahteraan.

Consultative Group to Assist the Poor (CGAP, 2016) menjelaskan

inklusi keuangan sebagai akses yang dimiliki oleh rumah tangga dan bisnis terhadap penggunaan produk dan layanan jasa keuangan secara efektif. Produk dan layanan jasa keuangan tersebut harus tersedia secara berkelanjutan dan teregulasi dengan baik (Otoritas Jasa Keuangan, 2017:20).

Center for Financial Inclucion (CFI, 2016) mendifinisikan inklusi

keuangan sebagai akses terhadap produk keuangan yang sesuai termasuk kredit, tabungan, asuransi, dan pembiayaan, tersedianya akses yang berkualitas termasuk kenyamanan, keterjangkauan, kesesuaian dan dengan memperhatikan perlindungan konsumen, serta ketersediaan tersebut juga diberikan kepada semua orang. Selanjutnya masyarakat juga diharapkan mendapatkan informasi dan mampu membuat keputusan pengelolaan keuangan yang baik. Di samping itu, CFI juga menyebutkan pentingnya keberagaman penyedia jasa dan pasar yang kompetitif dengan infrastruktur yang kuat serta kerangka regulasi yang jelas (Otoritas Jasa Keuangan, 2017:20).

World Bank (2016) mendefinisikan inklusi keuangan sebagai akses terhadap produk dan layanan jasa keuangan yang bermanfaat dan terjangkau dalam memenuhi kebutuhan masyarakat maupun usahanya dalam hal ini transaksi, pembayaran, tabungan, kredit dan asuransi yang

22

digunakan secara bertanggung jawab dan berkelanjutan (Otoritas Jasa Keuangan, 2017:20).

Ketersediaan tersebut bukan hanya dari akses yang dapat dimanfaatkan namun juga ketersediaan produk dan layanan jasa keuangan yang sesuai dengan kebutuhan masyarakat. Kesesuaian produk dan layanan jasa keuangan tersebut dapat memberikan manfaat lebih besar bagi masyarakat dan dapat digunakan secara optimal.

2. Inklusi Keuangan Syariah

Dilihat dari perspektif syariah, inklusif keuangan merupakan suatu aktivitas atau upaya dalam meningkatkan aksesbilitas masyarakat terhadap lembaga keuangan syariah, agar para masyarakat mampu mengelola dan mendistribusikan sumber-sumber keuangannya dengan prinsip syariah. Inkklusif keuangan syariah juga merupakan objek sarana untuk mendorong peningkatan market share keuangan syariah di Indonesia (Beik, 2016:221).

Inklusif keuangan dapat dikatakan sebagai hak masyarakat untuk bisa memperoleh edukasi dan pemberdayaan ekonomi demi untuk meningkatkan taraf hidup rakyat. Dan ini bisa diambil alih oleh lembaga keuangan syariah. Menurut Dewan Syariah Nasional (DSN) dalam bukunya Sudarsono (2007:7) bahwa lembaga keuangan syariah merupakan sebuah lembaga keuangan yang mengoperasikan produk dan jasa sesuai dengan aturan syariah dan sudah mempunyai izin sebagai lembaga keuangan syariah.

23

Prinsip operasional keuangan syariah ada 2 yaitu prinsip ta’awun, yaitu saloing tolong menolong dan saling bekerja sama diantara anggota masyarakat untuk kebaikan (Veithzal Rivai, 2010: 297). Sebagaimana firman Allah dalam Surah al-Maidah ayat 2 dengan terjemahan sebagai berikut:

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya” (QS. Al-Maidah: 2).

Inklusi keuangan perbankan syariah yaitu masyarakat dapat mengakses lembaga keuangan perbankan syariah untuk melakukan suatu transaksi baik menyimpan, mengajukan pembiayaan maupun jasa yang ada di perbankan syariah untuk meningkatkan kesejahteraan masyarakat serta mengentaskan kemiskinan melalui pembangunan keluarga khususnya di pedesaan dengan akses lembaga keuangan syariah yang lebih luas bagi keluarga menengah ke bawah.

3. Prinsip Dasar Inklusi Keuangan

Prinsip dasar inklusi keuangan yang terdapat dala SNKLI (2017:80) antara lain:

a. Terukur

Perencanaan dan pelaksanaan kegiatan dalam rangka

meningkatkan inklusi keuangan mempertimbangkan jangkauan wilayah, biaya, waktu, sistem teknologi dan memiliki mitigasi terhadap potensi risiko yang timbul dari transaksi produk dan/atau layanan jasa keuangan sehingga akses yang disediakan dan produk

24

dan/atau layanan jasa keuangan yang dikembangkan memiliki karakteristik yang sesuai dengan sasaran dari kegiatan dalam rangka meningkatkan inklusi keuangan.

b. Terjangkau

Pelaksanaan kegiatan dalam rangka meningkatkan inklusi keuangan dapat diakses oleh seluruh golongan masyarakat dengan biaya murah atau tanpa biaya, serta pemanfaatan teknologi.

c. Tepat Sasaran

Pelaksanaan kegiatan dalam rangka meningkatkan inklusi keuangan sesuai dengan kebutuhan dan kemampuan konsumen dan/atau masyarakat yang menjadi sasaran.

d. Berkelanjutan

Pelaksanaan kegiatan dalam rangka meningkatkan inklusi keuangan dilakukan secara berkesinambungan untuk mencapai target yang

direncanakan serta memiliki aspek jangka panjang yang

mengutamakan kebutuhan dan kemampuan konsumen dan/atau masyarkat.

4. Tujuan Inklusi Keuangan

Berdasarkan peraturan Otoritas Jasa Keuangan Nomor

76/POJK/POJK.07/2016 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan untuk Konsumen dan/atau masyarakat, tujuan inklusi keuangan meliputi:

25

a. Meningkatkan akses masyarakat terhadap lembaga, produk dan layanan jasa keuangan formal

b. Meningkatkan penyediaan produk dan/atau layanan jasa keuangan di lembaga keuangan formal

c. Meningkatkan pemanfaatan produk dan/atau layanan jasa keuagan yang sesuai dengan kebutuhan dan kemampuan masyarakat

5. Manfaat Inklusi Keuangan

Ada beberapa manfaat yang bisa diperoleh masyarakat melalui sistem layanan inklusif keuangan, antara lain (Wahid, 2014:65):

a. Akses, kemudahan para pelaku usaha dalam mengakses pinjaman permodalan secara otomatis akan membuka peluang usaha yang lebih luas lagi atau juga bisa dimanfaatkan untuk meningkatkan investasi bagi para pelaku usaha tersebut,

b. Terbukanya jaringan ke dalam sektor keuangan formal agar para masyarakat khususnya golongan menengah ke bawah bisa mengakses bermacam-macam jenis pinjaman usaha dan juga memanfaatkan produk bank maupun asuransi dengan persyaratan yang relative mudah.

c. Kemudahan mengakses layanan keuangan formal akan mengurangi pertumbuhan bank keliling atau rentenir di masyarkat yang biasanya mematok pengambilan pinjaman yang mahal dengan bunga yang tinggi.

26

d. Rekening yang telah dibuat oleh masyarakat pada lembaga keuangan formal kedepannya bisa digunakan untuk berbagai keperluan yang sangan penting dan juga untuk menajalankan usaha.

6. Indikator Inklusi Keuangan

Dalam SNLKI (2017:21) unsur yang berperan dalam inklusi keuangan adalah akses, ketersediaan produk dan layanan jasa keuangan, penggunaan, serta kualitas. Berikut penjelasannya:

a. Akses

Akses adalah infrasturktur yang disediakan oleh lembaga jasa keuangan agar masyarakat dapat menjangkau baik lembaga, produk dan layanan jasa keuangan yang bersifat formal. Contoh perluasan akses keuangan antara lain:

1) Penambahan jaringan kantor 2) Penambahan jumlah agen 3) Penambahan jumlah ATM

4) Penambahan point of acces melalui layanan digital

5) Persiapan inftrastruktur berbentuk fasilitas nir kantor (branchiess) 6) Penambahan kerja sama dengan pihak lain

7) Pengembangan delivery channel atau saluran distribusi produk dan layanan jasa keuangan

b. Ketersediaan produk dan layanan jasa keuangan

Ketersediaan produk dan layanan jasa keuangan yang dibutuhkan oleh seluruh golongan masyarakat agar setiap golongan tersebut mampu

27

memanfaatkan produk dan layanan jasa keuangan yang sesuai dengan kebutuhan masing-masing. Dalam hal ini lembaga jasa keuangan perlu menyediakan produk dan layanan jasa keuangan untuk seluruh lapisan masyarakat. Selain itu, ketersediaan produk dan layanan jasa keuangan perlu disesuaikan dengan karakter dan kebutuhan masyarakat yang dapat dijangkau baik dari segi harga maupun aksesnya.

c. Penggunaan produk dan layanan jasa keuangan

Penggunaan produk dan layanan jasa keuangan oleh masyarakat merupakan tujuan akhir dari inklusi keuangan sehingga diharapkan masyarakat bukan hanya menikmati produk dan layanan jasa keuangan yang digunakannya, melainkan juga untuk meningkatkan kesejahteraan masyarakat.

d. Kualitas

Kualitas merupakan kondisi dimana produk dan layanan jasa keuangan dapat memberikan manfaat yang sebesar-besarnya kepada masyarakat yang menggunakan produk dan layanan jasa keuangan tersebut. Kualitas dalam hal ini, dapat diartikan pula penggunaan produk dan layanan jasa keuangan oleh masyarakat secara aktif yang berarti produk dan layanan jasa keuangan “fit” dengan apa yang dibutuhkan oleh masyarakat sehingga frekuensi penggunaannya relatif tinggi.

28 C. Perbankan Syariah

1. Pengertian Bank Syariah

Bank syariah berasal dari kata bangue (bahasa Perancis) dan kata

banco (bahasa Italia) yang berarti peti/lemari atau bangku. Peti/lemari dan

bangku menjelaskan fungsi dasar dari bank komersial, yaitu: pertama, menyediakan tempat untuk menitipkan uang dengan aman (safe keeping

function), kedua, menyediakan alat pembayaran untuk membeli barang

dan jasa (transaction function) (Antonio, 2006:2).

Bank merupakan lembaga keuangan atau yang biasa disebut dengan financial intermediary. Artinya, lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan masalah uang yang merupakan alat pelancar terjadinya perdagangan. Kegiatan usaha bank selalu berkaitan dengan komoditas, antara lain adalah (Muhammad, 2004:1-3): a. Memindahkan uang,

b. Menerima dan membayar kembali uang dalam rekening Koran, c. Mendiskonto surat wesel, surat order maupun surat berharga lainnya, d. Membeli dan menjual surat-surat berharga,

e. Membeli dan menjual cek, wesel dan, f. Memberi jaminan bank.

Pengertian bank syariah atau bank Islam dalam bukunya Wibowo (2005:33) adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam. Bank ini tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan hadist.

29

Bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam maksudnya adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Dalam tata cara bermuamalat itu dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba, untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan atau praktik-praktik usaha yang dilakukan di zaman Rasulullah atau bentuk-bentuk usaha yang telah ada sebelumnya, tetapi dilarang oleh beliau (Wibowo, 2005: 33)

Dalam UU No. 21 Tahun 2008, menjelskan Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

Dalam penjelasan UU No. 21 Tahun 2008, meyatakan bahwa kegiatan usaha bank berdasarkan Prinsip Syariah adalah kegiatan usaha yang tidak mengandung unsur:

a. Riba yaitu penambahan pendapatan secara tidak sah (batil) antara lain dalam transaksi pertukaran barang sejenis yang tidak sama kualitas, kuantitas dan waktu penyerahan (fadl), atau dalam transaksi pinjam meminjam yang mempersyaratkan nasabah penerima fasilitas mengembalikan dana yang diterima melebihi pokok pinjaman karena berjalannya waktu (nasi’ah).

30

b. Maisir yaitu transaksi yang digantungkan kepada satu keadaan yang pasti dan bersifat untung-untungan.

c. Gharar merupakan transaksi yang objeknya tidak jelas, tidak dimiliki, tidak diketahui keberadaannya atau tidak dapat diserahkan pada saat transaksi dilakukan kecuali diatur lain dalam syariah.

d. Haram yaitu transaksi yang objeknya dilarang dalam syariah.

e. Zalim yaitu transaksi yang menimbulkan ketidakadilan bagi pihak lainnya.

2. Fungsi Bank Syariah

Fungsi bank syariah menurut UU No. 21 Tahun 2008 dalam pasal 4 yang terdiri dari:

a. Bank syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.

b. Menjalankan fungsi sosial dalam bentuk lembaga baitul mal yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya dan menyalurkan kepada organisasi pengelola zakat.

c. Bank syariah dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir0 sesuai dengan kehendak pemberi wakaf (wakif).

3. Tujuan Bank Syariah

Perbankan syariah bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan dan

31

pemerataan kesejahteraan rakyat. Dari UU tersebut dapat disimpulkan bahwa sistem perbankan syariah dikembangkan dengan tujuan antara lain (Ikit, 2018):

a. Memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak menerima konsep bunga. Dengan ditetapkan sistem perbankan syariah yang berdampingan dengan sistem perbankan konvensional (dual banking sistem), mobilitas dana masyarakat dapat dilakukan secara lebih luas terutama dari segmen yang selama ini belum dapat tersentuh oleh sistem perbankan konvensional yang menerapkan sistem bunga.

b. Membuka peluang pembiayaan bagi pengembangan usaha

berdasarkan prinsip kemitraan. Dalam prinsip ini konsep yang diterapkan adalah hubungan debitur dan kreditur.

c. Memenuhi kebutuhan akan produk dan jasa perbenkan yang memiliki beberapa keunggulan komparatif berupa peniadaan pembebanan bunga yang berkesinambungan, membatasi kegiatan spekulasi yang tidak produktif, pembiayaan ditujukan kepada usaha-usaha yang memperhatikan unsur moral.

Menurut Heri Sudarsono berdirinya bank syariah memeliki beberapa tujuan diantaranya adalah (Ikit, 2018):

a. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara Islam, khususnya muamalat yang berhubungan dengan perbankan agar terhindar dari praktik-praktik riba atau jenis-jenis usaha/perdagangan lain yang mengandung unsur Gharar (tipuan), dimana jenis-jenis usaha tersebut selain

32 dilarang dalam Islam juga telah menimbulkan dampak negative terhadap kehidupan ekonomi rakyat.

b. Untuk meciptakan suatu keadilan dibidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi agar tidak terjadi kesenjangan yang sangat besar antara pemilik modal dengan pihak yang membutuhkan dana. Keadilan dalam Islam memilik implikasi sebagai berikut diantaranya adalah; keadilan sosial dan keadilan ekonomi.

c. Berusaha yang lebih besar terutama kelompok miskin yang diarahkan kegiatan usaha yang produktif menuju terciptanya kemandirian usaha. d. Untuk menanggulangi masalah kemiskinan yang pada umumnya

merupakan program utama dari Negara-negara yang sedang berkembang. Upaya bank syariah di dalam mengentaskan kemiskinan ini berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap seperti program pengusaha produsen, pembinaan perdagangan, pembinaan konsumen dan pengembangan usaha bersama.

e. Untuk menjaga stabilitas ekonomi dan moneter dengan aktifitas bank syariah akan mampu menghindari dari kendala-kendala ekonomi yang diakibatkan oleh inflasi, menghindar persaingan yang tidak sehat antara Lembaga keuangan dan menyelamatkan umat Islam dari ketergantungan terhadap bank non syariah.

33 4. Peran Bank Syariah

Mengutip dari Melayu S.P Hasibuan perbankan memiliki beberapa peran diantaranya adalah (Ikit, 2018):

a. Menghimpun dana (tabungan) dan memberikan kredit (pembiayaan), b. Tempat menabung yang efektif dan produktif bagi masyarakat umum, c. Memperlancar dan mempercepat masa pembayaran,

d. Stabilitas moneter melalui paket perbankan, e. Dapat mengurangi idle money dan,

f. Dana masyarakat terjamin keamanannya.

5. Perbedaan Bank Syariah dan Bank Konvensional

Di dalam Islam, aktivitas keuangan dan perbankan dipandang sebagai wahana masyarakat untuk membawa mereka kepada paling tidak pelaksanaan dua ajaran dalam Al-Quran yaitu prinsip saling At-Taawun (membantu dan saling kerja sama antara anggota masyarakat untuk kebaikan) dan prisip menghindari Al-Ikhtinaz (memahami dan membiarkan dana menganggur dan tidak berputar untuk transaksi yang tidak bermanfaat). Salah satu fungsi perbankan syariah adalah sebagai lembaga yang berperan menerima simpanan dari nasabah dan memberikan pembiayaan kepada nasabah lain yang membutuhkan dana (Ikit, 2018).

Di dalam bank konvensional terdapat kegiatan-kegiatan yang dilarang oleh syariat, seperti menerima dan membayar bunga (riba), dan tidak ada filter dalam membiayai kegiatan baik produksi, distribusi,

34

konsumsi (halal dan haram). Sisitem perbankan syariah bebeda dengan sistem perbankan konvensional, karena sistem keuangan dan perbankan syariah merupakan subsistem dari suatu sistem ekonomi Islam yang cakupannya lebih luas. Sistem ekonomi Islam merujuk kepada Al-Qur’an dan Al-Hadis. Sistem ekonomi Islam dibangun berdasarkan (a) Berdasarkan tauhid, (b) Kemakmuran dunia dan akhirat, (c) Kemakmuran untuk semua yang bersifat jangka Panjang, (d) Kebaikan yang abadi dan hakiki, (e) Menciptakan lingkungan yang amanah (Ikit, 2018)

Kalau kita lihat secara umum antara bank syariah dan bank konvensional tidak jauh berbeda tapi yang membedakan hanya prinsip dan operasional. Prinsip bank syariah berdasarkan peraturan yang dibuat oleh Allah yang tertuang dalam Al-Qur’an dan bagaimana operasional bank syariah tidak bertentangan dengan peraturan-peraturan Allah. Ada hal yang mendasar yang membedakan bank syariah dengan bank konvensional diantaranya sebagai berikut (Ikit, 2018).

a. Dilihat dari Falsafah bank syariah tidak berdasarkan bunga, spekulasi dan ketidak jelasan sedangkan bank konvensional berdasarkan bunga. b. Dilihat dari opeasionalnya bank syariah dana masyarakat berupa

titipan dari investasi yang baru akan mendapatkan hasil jika diusahakan lebih dahulu, sedangkan bank konvensioanl dana yang disimpan dibayar dengan bunga pada saat jatuh tempo.

c. Kalau bank syariah melakukan investasi-investasi yang halal saja, sedangkan bank konvensional yang haram dan yang halal.

35

d. Berdasarkan prinsip bagi hasil, jual beli dan sewa, sedangkan bank konvensional memakai perangkat bunga.

e. Bank syariah hubungan dengan nasabah dalam bentuk hubungan kemitraan, sedangkan bank konvensional hubungan dalam bentuk debitur.

Tabel 2.1

Perbedaan Bank Konvensional dengan Bank Syariah Perbedaan Bank Konvensional Bank Syariah

Akad dan aspek legalitas

Hukum Positif Hukum Islam dan

Hukum Positif

Tujuan Profit oriented Profit dan falah oriented

Struktur Organisasi Tidak ada DSN dan DPS

Adanya Dewan Syariah Nasional (DSN) dan Dewan Pengawas Syariah (DPS) Mekanisme dan

objek usaha

Tidak anti riba dan tidak anti maysir

Anti riba dan anti maysir Prinsip dasar

operasional

Bebas nilai (prinsip materialis)

Uang sebagai komoditi berbasis bunga

Tidak bebas nilai (prinsip syariah Islam)

Uang sebagai alat ukur dan bukan komoditi Dengan sistem bagi hasil, jual beli, sewa

Prioritas pelayanan Kepentingan pribadi (perusahaan)

Kepentingan bersama/ publik (nasabah dan perusahaan) Hubungan dengan nasabah Sebagai debitur-kreditur Hubungan kemitraan dengan nasabah Lembaga penyelesaian sengketa

Pengadilan, Artibrase Pengadilan dan badan

arbitrase syariah

nasional

Invetasi Halal dan haram Yang halal saja

Resiko Usaha Resiko bank tidak

terkait langsung dengan debitur, resiko debitur tidak terkait langsung

Dihadapi bersama-sama antara nasabah dengan bank, prinsip keadilan dan kejujuran

36

dengan bank,

kemungkinan terjadi

negative spread

Tidak mungkin terjadi

negative spread

Sumber: Ascarya, Akad dan Produk Bank Syariah, 2006. Dikutip dari buku Ikit, Manajemen Dana Bank Syariah, 2018.

6. Produk dan Jasa Bank Syariah

a. Produk Pendanaan

Produk-produk pendanaan bank syariah ditujukan untuk mobilisasi dan invetasi tabungan pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Berikut beberapa produk pendanaan dalam bank syariah, yaitu: (Ascarya, 2011:113).

1) Pendanaan dengan Prinsip Wadiah a) Giro Wadiah

Giro adalah adalah produk pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk rekening giro (current

account) untuk keamanan dan kemudahan pemakainya

(Ascarya, 2011:114). b) Tabungan Wadiah

Tabungan wadiah adalah produk pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk rekening tabungan (saving account) untuk keamanan dan kemudahan pemakainya, seperti giro wadiah tetapi tidak sefleksibel giro wadiah, karena nasabah tidak dapat menarik dananya dengan cek (Ascarya, 2011:116).