Universitas Brawijaya.

Aplikasi Cross Entropy pada Support Vector

Machine untuk Prediksi Financial Distress

Herlina(1), Dwi Yuli Rakhmawati(2)(1), (2) Teknik Industri, Fakultas Teknik, Universitas 17 Agustus Surabaya Jl. Semolowaru No.45, Surabaya, 60118, Indonesia

ABSTRAK

Financial distress adalah sebuah keadaan yang menunjukkan penurunan kinerja keuangan sebuah perusahaan sesaat sebelum perusahaan mengalami kebangkrutan. Kemampuan untuk memprediksi financial distress menjadi topik yang penting dalam bidang keuangan karena dengan adanya kemampuan dalam memprediksi kondisi kesulitan keuangan perusahaan sejak dini akan dapat menghindarkan perusahaan dari kebangkrutan. Selain penting bagi perusahaan, prediksi financial distress juga penting bagi para investor dan para kreditur. Berbagai macam model prediksi financial distress dikembangkan oleh para peneliti, mulai dari metode statistik hingga metode kecerdasan buatan dengan tujuan untuk mendapatkan model prediksi dengan tingkat akurasi sebaik mungkin.

Dalam penelitian ini akan dikembangkan sebuah model prediksi financial distress pada perusahaan manufaktur terbuka di Indonesia menggunakan metode Support Vector Machine, dimana salah satu parameter dari Support Vector Machine, yaitu Lagrange multipliers akan dioptimasi menggunakan metode Cross Entropy. Optimasi ini bertujuan untuk mempersingkat waktu komputasi dengan tetap mempertahankan tingkat akurasinya.

Model prediksi financial distress yang akan dikembangkan menggunakan rasio-rasio keuangan sebagai variabel prediktor, dimana perlu dilakukan seleksi variabel agar model yang dihasilkan memiliki tingkat akurasi yang lebih baik. Dalam penelitian ini akan digunakan metode Linear Program Support Vector Machine (LP-SVM) sebagai metode seleksi variabel.

Penelitian akan dilakukan dengan membandingkan waktu komputasi dan tingkat akurasi dari metode Support Vector machine (SVM) dan Cross Entropy-Support Vector Machine (CE-SVM). Hasil penelitian menunjukkan bahwa metode CE-SVM memberikan tingkat akurasi yang cukup baik dengan waktu komputasi yang lebih singkat dibandingkan dengan metode SVM.

Kata kunci— Cross Entropy, Financial Distress, Support Vector Machine

I. PENDAHULUAN

Financial distress merupakan sebuah kondisi dimana perusahaan mengalami tahap penurunan dalam kondisi keuangannya. Hal ini dapat terjadi, salah satunya karena terjadinya krisis perekonomian di negara dimana perusahaan tersebut beroperasi. Jika kondisi financial distress ini tidak segera diperbaiki dapat mengakibatkan terjadinya kebangkrutan perusahaan.

Prediksi financial distress bermanfaat bagi perusahaan karena dengan diketahuinya kondisi financial distress secara dini akan mempermudah pihak manajemen perusahaan dalam mengambil langlah-langkah perbaikan manajemen perusahaannya. Prediksi financial distress juga bermanfaat bagi para kreditur dan investor. Prediksi ini memberi masukan bagi para kreditur mengenai resiko dalam memberikan pinjaman serta memberikan gambaran manfaat investasi yang akan diperoleh jika para investor akan menginvestasikan dananya pada perusahaan tersebut. Manfaat-manfaat yang diperoleh dari prediksi financial distress menjadikan topik prediksi financial distress menjadi bahasan yang penting dan menarik dalam urusan finansial atau keuangan.

Topik penelitian tentang prediksi financial distress sudah dimulai sejak tahun 1960-an dan terus dikembangkan hingga saat ini. Altman (1968) melakukan prediksi kebangkrutan menggunakan metode Multiple Discriminant Analysis (MDA) dan menggunakan data laporan

keuangan. Hasilnya menyatakan bahwa proses kebangkrutan sebuah perusahaan adalah proses dalam jangka waktu yang panjang sehingga dalam sebuah laporan keuangan seharusnya sudah menunjukkan adanya signal peringatan akan terjadinya kebangkrutan. Kelemahan dari metode yang digunakan Altman (1968) adalah metode MDA ini mengasumsikan bahwa variabel bebas (independent variables) harus memenuhi multivariate normal distribution dan memiliki matiks kovarian yang sama. Selain itu keluaran (output) dari MDA adalah nilai kontinu sedangkan output yang diharapkan pada permasalahan ini adalah nilai diskrit [0,1] (Sun et al., 2013). Dimulai dari penelitian Altman, bermunculan penelitian-penelitian lainnya dengan pengembangan metode statistik, seperti logistic regression (Martin, 1997). Adanya asumsi-asumsi yang ketat dalam metode tradisional statistik seperti linearitas dan normalitas membuat aplikasinya dalam permasalahan prediksi financial distress menjadi terbatas (Delen at al., 2013).

Bermula dari metode statistik, kemudian bermunculan pengembangan penelitian-penelitian dengan menggunakan teknik data mining untuk membangun model prediksi financial distress, dimana kelebihan dari teknik-teknik data mining dapat mengatasi kekurangan dari metode tradisional statistik adalah tidak adanya asumsi-asumsi linearitas dan normalitas seperti dalam metode tradisional statistik. Pada tahun 1990-an, teknik-teknik seperti decision tree (DT), case-base reasoning (CBR), artificial neural network (ANN), dan support vector machine (SVM) mulai banyak diaplikasikan untuk membuat model prediksi financial distress perusahaan (Chen, 2011). Shin at al. (2005) dan Min dan Lee (2005) menggunakan SVM untuk memprediksi kebangkrutan dari beberapa perusahaan di Korea Selatan, Hui dan Sun (2006) dan Ding et al. (2008) juga menggunakan SVM untuk memprediksi financial distress pada perusahaan-perusahaan di Cina. Hasil penelitian mereka menyimpulkan bahwa SVM lebih baik daripada MDA, Logit (Logistic Regression), dan NN (Neural Network). Nisa (2013) membuat model prediksi financial distress pada perusahaan manufaktur di Indonesia menggunakan metode SVM dan Linear Discriminant Analysis (LDA) dan mendapatkan hasil bahwa metode SVM memberikan akurasi yang lebih baik daripada LDA.

Ide dasar dari SVM adalah memetakan data input ke dalam ruang berdimensi tinggi untuk dapat menemukan fungsi pemisah yang linier dengan cara memaksimalkan jarak diantara dua titik terdekat dari dua kelas yang berbeda. Hal ini dapat dicapai dengan memformulasikan permasalahan sebagai quadratic programming, dimana untuk menemukan solusi dari permasalahan yang berbentuk quadratic programming ini memerlukan waktu komputasi yang cukup lama terutama apabila jumlah datanya sangat besar (Santosa, 2009). Untuk dapat mempersingkat waktu komputasi dan meningkatkan akurasi dari model maka diperlukan pencarian nilai optimal dari parameter yang digunakan dalam SVM. Menurut hasil penelitian Min dan Lee (2005), pencarian parameter yang optimal dalam SVM dapat meningkatkan akurasi dari model. Dalam penelitian ini, Cross Entropy (CE) akan diaplikasikan pada dual Lagrange SVM untuk mencari nilai optimal atau mendekati optimal untuk salah satu parameter dari SVM yaitu Lagrange multipliers (α) yang selanjutnya akan digunakan dalam SVM. Dengan digunakannya metode CE-SVM ini diharapkan akan mempersingkat waktu komputasi dengan tingkat akurasi yang tetap terjaga. Oleh karena itu nanti akan dibandingkan hasilnya dalam hal waktu komputasi dan akurasi antara metode SVM standar dengan metode CE-SVM.

Untuk membuat sebuah model prediksi financial distress yang akurat, perlu diperhatikan juga proses pemilihan variable input. Variable input yang digunakan bias meliputi variable keuangan dan non keuangan. Menurut Lin, Liang dan Chen (2011) pemilihan fitur atau variabel yang akan dimasukkan sebagai input (variabel prediktor) akan mempengaruhi akurasi dari model prediksi finansial. Pada penelitian ini akan digunakan metode Linear Programming-Support Vector Machine (LP-SVM) sebagai metode seleksi fitur untuk memperoleh variable-variabel input pada model prediksi financial distress.

Lingkup penelitian ini adalah perusahaan manufaktur terbuka di Indonesia yang terdaftar pada Bursa Efek Indonesia. Perusahaan yang menjadi obyek amatan adalah perusahaan yang memiliki laporan keuangan lengkap pada periode tahun 2010 sampai 2012.

II. METODOLOGI

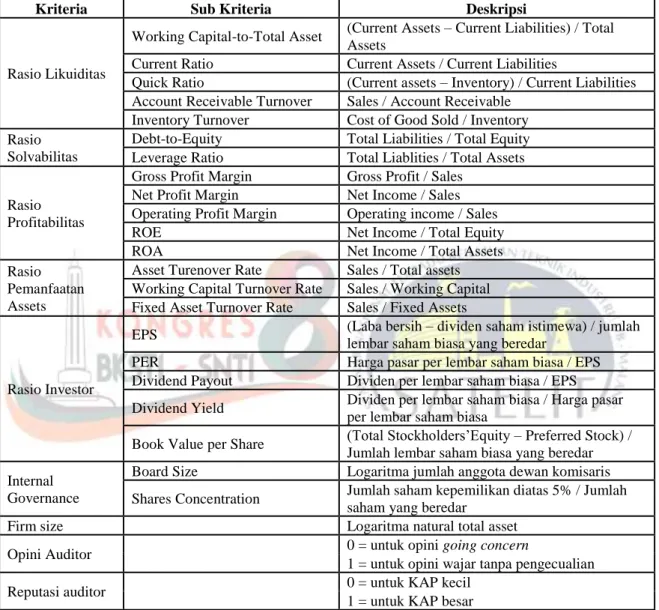

Langkah pertama adalah mengumpulkan data penelitian yaitu laporan keuangan dari perusahaan manufaktur terbuka yang terdaftar pada Bursa Efek Indonesia. Kemudian menentukan variable-variabel input yang akan digunakan. Daftar variabel yang akan digunakan pada model dapat dilihat pada Tabel 1. Langkah berikutnya adalah melakukan seleksi fitur/variabel menggunakan metode LP-SVM. Setelah didapatkan variabel-variabel terpilih selanjutnya dibuat model CE-SVM dan variabel-variabel tersebut akan digunakan sebagai variabel input pada model. Data training dan data testing akan dibagi dengan rasio 2:1.

Tabel 1 Daftar Variabel

Kriteria Sub Kriteria Deskripsi

Rasio Likuiditas

Working Capital-to-Total Asset (Current Assets – Current Liabilities) / Total Assets

Current Ratio Current Assets / Current Liabilities

Quick Ratio (Current assets – Inventory) / Current Liabilities

Account Receivable Turnover Sales / Account Receivable

Inventory Turnover Cost of Good Sold / Inventory

Rasio Solvabilitas

Debt-to-Equity Total Liabilities / Total Equity

Leverage Ratio Total Liablities / Total Assets

Rasio Profitabilitas

Gross Profit Margin Gross Profit / Sales

Net Profit Margin Net Income / Sales

Operating Profit Margin Operating income / Sales

ROE Net Income / Total Equity

ROA Net Income / Total Assets

Rasio Pemanfaatan Assets

Asset Turenover Rate Sales / Total assets

Working Capital Turnover Rate Sales / Working Capital

Fixed Asset Turnover Rate Sales / Fixed Assets

Rasio Investor

EPS (Laba bersih – dividen saham istimewa) / jumlah

lembar saham biasa yang beredar

PER Harga pasar per lembar saham biasa / EPS

Dividend Payout Dividen per lembar saham biasa / EPS

Dividend Yield Dividen per lembar saham biasa / Harga pasar

per lembar saham biasa

Book Value per Share (Total Stockholders’Equity – Preferred Stock) /

Jumlah lembar saham biasa yang beredar Internal

Governance

Board Size Logaritma jumlah anggota dewan komisaris

Shares Concentration Jumlah saham kepemilikan diatas 5% / Jumlah

saham yang beredar

Firm size Logaritma natural total asset

Opini Auditor 0 = untuk opini going concern

1 = untuk opini wajar tanpa pengecualian

Reputasi auditor 0 = untuk KAP kecil

1 = untuk KAP besar

III. HASIL DAN PEMBAHASAN

Indikator utama perusahaan yang mengalami financial distress adalah adanya opini going concern dari auditor. Akan tetapi tidak semua perusahaan yang mengalami financial distress akan menerima opini going concern dari auditor. Oleh sebab itu, selain dilihat dari opini auditor, kriteria lainnya yang digunakan untuk menentukan perusahaan yang mengalami financial distress adalah jika perusahaan tersebut dalam laporan keuangannya memenuhi salah satu atau lebih dari kriteria berikut (Setyowati, 2009): Modal kerja negatif, artinya perusahaan memiliki hutang lancar yang lebih besar daripada aktiva lancar, saldo rugi atau defisit, laba bersih negatif.

Hasil dari seleksi variabel menggunakan LP-SVM menghasilkan variabel terseleksi yang berbeda-beda pada tiap-tiap tahun pengamatan. Variabel yang didapatkan dari hasil seleksi

variabel menggunakan LP-SVM pada tahun 2010: Current ratio, Dividend payout, Opini auditor, Reputasi auditor, pada tahun 2011: Board Size, Opini Auditor, Reputasi Auditor, pada tahun 2012: Working Capital-to-Total Asset, Quick Ratio, Net Profit Margin, ROA, Working Capital Turnover Rate, Fixed Asset Turnover Rate, EPS, PER, Firm Size, Opini Auditor, Reputasi Auditor.

Data yang telah diperoleh akan digolongkan menjadi data training dan data testing dan akan diuji secara komputasi dengan software MATLAB R2010a menggunakan metode SVM standar, CE-SVM, dan CE-SVM dengan seleksi fitur LP-SVM. Jenis Kernel yang akan digunakan dalam penelitian ini untuk metode SVM Standar adalah linear, polynomial derajat 6, RBF dengan 𝜎=5. Nilai C (upper bound) yang digunakan sebesar 100. Sedangkan jenis Kernel yang digunakan untuk metode CE-SVM yaitu linear, polynomial derajat 6, RBF dengan 𝜎=5. Banyaknya bilangan random yang dibangkitkan (N) sebanyak 20. Elite sample (rho) yang digunakan sebesar 20%. Parameter smoothing untuk update CE sebesar 1.

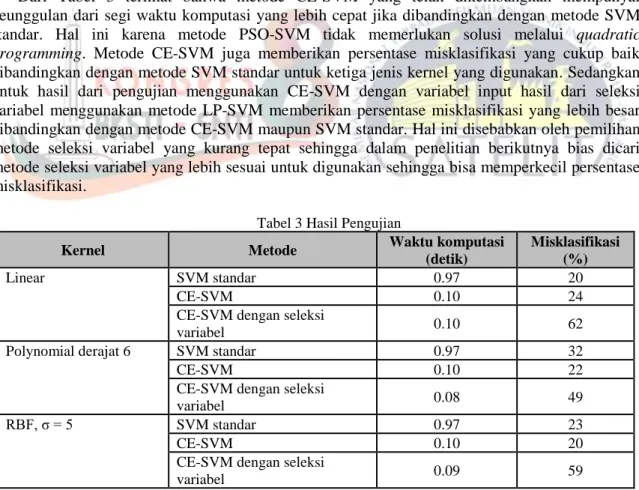

Data akan diuji untuk tiap-tiap Kernel dengan metode CE-SVM sebanyak lima kali percobaan dan diambil nilai rata-ratanya. Hal ini dilakukan karena didalam perumusan CE terdapat penggunaan bilangan random sehingga tingkat misklasifikasi dapat berubah-berubah akibat bilangan random. Percobaan dilakukan sebanyak tiga kali percobaan dengan menggunakan tiga macam dataset yang berbeda, dengan masing-masing percobaan menggunakan data training dan data testing yang berbeda-beda yang dipilih secara acak. Kemudian hasil dari waktu komputasi dan persentase misklasifikasi dari tiga kali percobaan tersebut dirata-rata. Ringkasan dari hasil perbandingan pengujian untuk dataset dapat dilihat pada Tabel 3. Proses uji coba dilakukan menggunakan Intel Pentium CPU B960 2.2 GHz processor, 2 GB RAM.

Dari Tabel 3 terlihat bahwa metode CE-SVM yang telah dikembangkan mempunyai keunggulan dari segi waktu komputasi yang lebih cepat jika dibandingkan dengan metode SVM standar. Hal ini karena metode PSO-SVM tidak memerlukan solusi melalui quadratic programming. Metode CE-SVM juga memberikan persentase misklasifikasi yang cukup baik dibandingkan dengan metode SVM standar untuk ketiga jenis kernel yang digunakan. Sedangkan untuk hasil dari pengujian menggunakan CE-SVM dengan variabel input hasil dari seleksi variabel menggunakan metode LP-SVM memberikan persentase misklasifikasi yang lebih besar dibandingkan dengan metode CE-SVM maupun SVM standar. Hal ini disebabkan oleh pemilihan metode seleksi variabel yang kurang tepat sehingga dalam penelitian berikutnya bias dicari metode seleksi variabel yang lebih sesuai untuk digunakan sehingga bisa memperkecil persentase misklasifikasi.

Tabel 3 Hasil Pengujian

Kernel Metode Waktu komputasi

(detik) Misklasifikasi (%) Linear SVM standar 0.97 20 CE-SVM 0.10 24

CE-SVM dengan seleksi

variabel 0.10 62

Polynomial derajat 6

SVM standar 0.97 32

CE-SVM 0.10 22

CE-SVM dengan seleksi

variabel 0.08 49

RBF, σ = 5

SVM standar 0.97 23

CE-SVM 0.10 20

CE-SVM dengan seleksi

variabel 0.09 59

IV. PENUTUP

Dari hasil pengujian pada penelitian ini dapat disimpulkan bahwa metode Cross Entropy (CE) dapat digunakan untuk membantu mencari penyelesaian masalah dual Langrange SVM.

Metode CE-SVM yang telah dikembangkan mampu memprediksi financial distress dengan waktu komputasi yang lebih cepat jika dibandingkan dengan SVM standar dengan rata-rata tingkat akurasi yang cukup baik.

Hasil dari seleksi variabel menggunakan metode LP-SVM tidak memberikan hasil yang lebih baik dari segi persentase misklasifikasi jika dibandingkan dengan metode CE-SVM maupun SVM standar tanpa seleksi variabel.

DAFTAR PUSTAKA

Altman, E. I.,1968, “Financial Ratios Discriminant Analysis and The Prediction of Corporate Bankruptcy”,

Journal of Finance, Vol. 23, hlm. 1-22.

Chen, M. -Y., 2011, “Bankruptcy Prediction in Firms with Statistical and Intelligent Techniques and a Comparison of Evolutionary Approaches”, Computers and Mathematics with Applications, Vol. 62, hlm. 4514-4524.

Delen, D.; Kuzey, C.; & Uyar, A.,2013, “Measuring Firm Performance Using Financial Ratio: A Desicion Approach”, Expert Systems with Applications, Vol. 40, hlm. 3970-3983.

Ding , Y.; Song, X.; & Zeng, Y.,2008, “Forecasting Financial Condition of Chinese Listed Companies based on Support Vector Machine”, Expert Systems with Applications, Vol. 34, hlm. 3081-3089. Hui, X. F. & Sun, J.,2006, “An Application of Support Vector Machine to Companies’ Financial Distress

Prediction”, Lecture Notes Artificial Intelligent, Vol. 3885, hlm. 274-282.

Lin, F.; Liang, D.; & Chen, E., 2011, “Financial Ratio Selection for Business Crisis Prediction”, Expert

Systems with Applications, Vol. 38, hlm. 15094-15102.

Martin, D.,1997, “Early Warning of Bank Failure: A Logit Regression Approach”, Journal of Banking and

Finance, Vol. 1, hlm. 249-276.

Min, J. H. & Lee, Y. C., 2005,” Bankruptcy Prediction Using Support Vector Machine With Optimal Choice of Kernel Function Parameters”, Expert Systems with Applications, Vol. 28, hlm. 128-134. Santosa, B., 2007, Data Mining: Teknik Pemanfaatan Data untuk Keperluan Bisnis, Graha Ilmu,

Yogyakarta.

Santosa, B., 2009, “Application of the Cross-Entropy Method to Dual Lagrange Support Vector Machine”,

Lectures Notes in Artificial, Springer.

Santosa, B. dan Willy, P., 2011, Metoda Metaheuristik Konsep dan Implementasi, Guna Widya, Surabaya. Setyowati, W., 2009, Strategi Manajemen Sebagai Faktor Mitigasi Terhadap Penerimaan Opini Going

Concern, Tesis Program Pasca Sarjana, Semarang: Universitas Diponegoro.

Shin, K. S., Lee, T. S. dan Kim, H. J., 2005, “An Application of Support Vector Machine in Bankruptcy Prediction Model”, Expert Systems with Applications, Vol. 28, hlm. 127-135.

Sun, J.; Li, H.; Huang, Q. H.; & He, K. Y.,2013, “Predicting Financial Distress and Corporate Failure: A Review From The State-of-the-art Definitions, Modeling, Sampling, and Featuring Approaches”,