BAB III

DESKRIPSI LOKASI PENELITIAN

III.1 Sejarah Berdirinya Bank Rakyat Indonesia

Semula Bank Rakyat Indonesia sebagai bank pemerintah yang bernama Algemeene Volkscrediet Bank ( AVB ) dan Syaloomin Ginko, dimana pihak Neitherlands Indies Civil Administration ( NICA ) di Jakarta mendirikan kembali kantor besar Algemeene Bank.

Pada tahun 1948, kantor Bank Rakyat Indonesia dihapus oleh NICA dan direksi Bank Rakyat Indonesia dipenjarakan oleh belanda karena tidak mau bekerja sama dengan Alkscrediet Bank. Saat ini kegiatan Bank Rakyat Indonesia terhenti untuk sementara waktu.

Setelah selesai perjanjian Roem – Royen, maka kantor besar Bank Rakyat Indonesia aktif kembali. Nama Algemeene Volkscrediet Bank ( AVB ) diganti menjadi Bank Rakyat Indonesia Serikat ( BARRIS ).

Perkembangan sejarah politik Indonesia membawa pengaruh terhadap perkembangan sejarah Bank Rakyat Indonesia. Dengan surat keputusan Menteri Kemakmuran Republik Indonesia Serikat tahun 1959, Direksi Bank Indonesia Negara bagian Republik Indonesia dipindahkan dari Yogyakarta ke Jakarta untuk dijadikan BARRIS. Surat keputusan tersebut mendapat protes dari para faderalis sebab secara nyata kantor besar BARRIS belum ada, sehingga Menteri Kemakmuran Republik Indonesia Serikat meralatnya dengan menamakan direksi baru itu dengan nama Direksi AVD Bank Rakyat Indonesia. Tertanggal 17 Agustus 1951 berdasarkan Undang – Undang No. 1 tahun 1951 dan peraturan No.25 tahun 1951 maka pada

Tanggal 20 April tahun 1951 menjadikan Bank Rakyat Indonesia menjadi Bank menengah. Dengan dikeluarkannya Dektrit presiden yang menyatakan kembali pada UUD 1945, maka Peraturan Pemerintah Pengganti Undang – Undang ( PERPU ) No.41 tahun 1960. Pada tanggal 26 Oktober 1960 lembaran Negara No. 128 – 1960 dibentuk Bank Koperasi, Tani dan Nelayan ( BKTN ).

Pada tanggal 4 juni 1965, semua Bank Umum Negara serta Bank Tabungan Pos berdasarkan panpres No.8 maka disatukan menjadi Bank Indonesia, sebagai suatu langkah kebijaksanaan pemerintah menunjuk pembentukan Bank tunggal.

BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi, Tani dan Nelayan berdasarkan Penpres No.9 tahun 1965 dan surat menteri Bank Sentral No.42 tahun 1965.

Penpres No.17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Indonesia Urusan Koperasi, Tani Dan Nelayan, diintegrasikan dengan nama Bank Negara Indonesia Unit II. Bank Rakyat Indonesia Unit II sehari – harinya bekerja dengan nama Bank Negara Indonesia Unit II Rural sedangkan ex Netherlands Handel Mij bekerja dengan nama Bank Indonesia Unit II bidang eksport – import.

Pada akhir tahun 1968 berdasarkan Undang – Undang No.14 tahun 1967 tentang Undang – Undang Pokok Perbankan dan Undang – Undang No.13 tahun 1968 tentang Undang – Undang Bank Sentral dikembalikan dan Bank Negara Indonesia Unit II Bidang Rural atau Eskin dijadikan Bank – Bank Milik Negara dengan nama :

1. Bank Rakyat Indonesia yang menampung segala hak dan kewajiban serta

kekayaan dan perlengkapan Bank Negara Indonesia bidang rural dengan Undang – undang No.21 tahun 1968.

2. Bank Eksport – Import Indonesia yang menampung segla hak dan kewajiban serta

kekayaan dan perlengkapan Bank Negara Indonesia Unit II bidang eksport – import dengan Undang – Undang No.22 tahun 1968.

Sejak tanggal 1 Agustus 1992 seluruh bank pemerintah berubah status menjadi persero berdasarkan SK Menteri Keuangan No.S – 940 MK.01 / 1992. Maka Bank Rakyat Indonesia sebagai salah satu Bank pemerintah berubah nama menjadi PT. Bank Rakyat Indonesia ( Persero ). Pada akhirnya berdasarkan surat keputusan direksi Bank Rakyat Indonesia No. S 57 – DIR / 12 / 1982 tanggal 2 Desember direksi Bank Rakyat Indonesia menetapkan bahwa hari jadi Bank Rakyat Indonesia adalah tanggal 16 Desember 1895.

III.2 Visi dan Misi BRI • Visi BRI yaitu :

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. • Misi BRI yaitu :

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak - pihak yang berkepentingan.

III.3 Produk dan Layanan Jasa Bank Rakyat Indonesia ( Persero) Tbk Produk Simpanan terdiri dari :

Produk Simpanan berupa tabungan yaitu : Simpedes, Britama, ONH, Deposito, Giro, dan lain – lain.

1. Simpedes : Simpanan masyarakat pedesaan yang dahulunya hanya dipeoleh melalui BRI Unit namun saat ini dapat diperoleh melalui BRI cabang maupun wilayah yang tersebar di Indonesia. Simpedes termasuk ke dalam kelompok tabungan, yang pengambilannya maupun penyetorannya tidak dibatasi dalam jumlah maupun frekuensinya sepanjang saldo memenuhi. Keuntungan dari produk Simpedes adalah tabungan berhadiah ( hadiah berupa barang ) yang penarikan undiannya dilaksanakan di setiap kantor cabang sehingga peluang setiap nasabah untuk memperoleh hadiah menjadi lebih besar.

2. Simaskot : Simaskot adalah simpanan masyarakat di BRI unit pelaksana Simaskot, termasuk dalam kelompok tabungan yang pengambilannya maupun penyetorannya tidak dibatasi dalam jumlah maupun frekuensi sepanjang saldonya mencukupi.

Keuntungan :

→ Keuntungan dari produk simpedes disamping features tersebut diatas, juga Simpedes adalah tabungan berhadiah (hadiah berupa barang) yang penarikan undiannya dilaksanakan di setiap Kantor Cabang sehingga peluang setiap nasabah untuk memperoleh hadiah menjadi lebih besar. → Keuntungan Sismaskot adalah penyetoran dan pengambilan tidak dibatasi

juga Simaskot adalah produk tabungan berhadiah uang yang penarikan undiannya dilaksanakan setiap 6 bulan sekali di setiap Kantor Wilayah BRI. Keunggulan hadiah berupa uang adalah dapat dipergunakan untuk

membeli barang sesuai keperluan pemenang dan pemenang tidak perlu menyediakan uang tunai untuk kewajiban membayar pajak hadiah.

Segment pasar :

Perorangan

Group/ badan usaha/ yayasan, kecuali Bank atau LKBB lainnya. Untuk itu agar dimintakan Surat Kuasa Pengurus untuk melakukan transaksi yang berhubungan dengan BRI Unit, dan nama penerima kuasa akan dicantumkan pada pass book.

3. Britama adalah tabungan yang banyak memberikan manfaat lebih dari sekedar dari tabungan biasa. Layanan tabungan ini dilengkapi dengan fasilitas kartu ATM yang dapat digunakan serta terhubung secara online diseluruh kantor Cabang BRI di wilayah Indonesia.

Adapun keunggulan tabungan Britama yaitu :

Fasilitas Transfer Otomatis Antar Rekening di BANK BRI.

Manfaatkan fasilitas transfer otomatis untuk mempermudah urusan Anda. Tersedia tiga pilihan transfer otomatis, sebagai berikut :

1. Automatic Fund Transfer (AFT), yaitu fasilitas untuk mentransfer dana dari rekening BritAma ke rekening simpanan di BRI, baik di Kanca sendiri ataupun di Kanca lain, setiap tanggal tertentu dengan nominal transfer tertentu yang bersifat tetap (secara rutin).

2. Account Sweep, adalah fasilitas untuk mentransfer dana dari satu rekening ke rekening lainnya di Kanca sendiri ataupun di Kanca lain secara otomatis yang sebelumnya di set up saldo minimal atau saldo maksimalnya. Transfer otomatis terjadi apabila batas saldo minimal atau maksimal tersebut terlampaui. Fasilitas ini dapat digunakan untuk keperluan BritAma mem-back up giro secara otomatis.

3. Automatic Grab Fund (AGF), yaitu fasilitas transfer otomatis untuk menarik (mendebet) dana secara otomatis oleh satu rekening dari rekening lainnya, baik di Kanca sendiri maupun kanca lain. Inisiatif pendebetan berasal dari rekening yang akan mendebet, dengan nominal transaksi yang bersifat tetap. Fasilitas ini dapat digunakan untuk pembayaran angsuran pinjaman secara otomatis, dimana rekening pinjaman akan secara otomatis mendebet rekening BritAma untuk membayar angsurannya.

Asuransi Kecelakaan Diri (Personal Accident)

Setiap nasabah BritAma dengan saldo minimal Rp 500.000,- (Lima ratus ribu rupiah), berhak atas jaminan asuransi kecelakaan diri (Personal Accident) dengan nilai pertanggungan sebesar 250 % dari saldo dan maksimal pertanggungan Rp. 100.000.000,-. Selain itu asuransi BritAma juga mengcover rawat inap dan cacat tetap.

Diikutkan dalam berhadiah uang tunai Miliaran Rupiah

Bagi Nasabah BritAma dengan saldo minimal Rp 500.000,- (Lima ratus ribu rupiah), diikutkan dalam undian BritAma yang diselenggarakan 2 kali setahun. bunga kompetitif

Gratis biaya transfer antar rekening BritAma

4. Deposito Rupiah Dan Dollar

Deposito rupiah maupun Dollar adalah simpanan dari masyarakat kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu, sesuai yang telah diperjanjikan antara penyimpan dengan bank yang bersangkutan.

5. Tabungan ONH Kemudahan fasilitas :

Online langsung dengan Siskohat Departemen Agama. Bebas memilih tahun keberangkatan (2004 – 2008).

Mendapatkan asuransi jiwa dan kecelakaan diri sebesar saldo Tabungan Haji masimal sebesar BPIH.

Memperoleh dana talangan, sehingga rencana keberangkatan ibadah haji tidak akan pernah tertunda lagi.

Diprioritaskan untuk mendapatkan porsi haji atau seat. Diberikan giftway yang cantik.

Disediakan bagi hasil yang menarik.

6. Giro adalah simpanan dari masyarakat kepada bank yang penyetoran maupun penarikannya dapat dilakukan setiap saat, dengan tidak dibatasi oleh jumlah maupun frekuensi sepanjang dananya yang mencukupi.

Produk jasa bank BRI lainnya terdiri dari :

layanan transfer, layanan pembayaran PBB dan layanan pembayaran telepon

Transfer adalah layanan pengiriman uang baik dalam bentuk mata uang rupiah maupun valas melalui BRI.

Produk Bisnis Ritel terdiri dari :

1. Kredit Investasi (KI)

KI adalah fasilitas kredit untuk keperluan pembelian aktiva tetap usaha perorangan / badan hukum, misalnya mesin-mesin, kendaraan, dll.

Ketentuan Kredit Investasi:

• Mempunyai proyek/rencana investasi yang layak dibiayai.

• Mempunyai izin-izin usaha, misalnya SIUP, TDP

• Maksimum kredit yang diberikan tergantung besarnya kebutuhan, kemampuan pengembalian pinjaman, dll.

• Minimum sharing pembiayaan sendiri 35%.

• Maksimum jangka waktu kredit 5 tahun.

• Penarikan kredit secara bertahap sesuai dengan kemajuan proyek yang dibiayai.

Agunan utama adalah proyek yang dibiayai. Debitur menyerahkan agunan tambahan jika menurut penilaian bank diperlukan.

2. Kredit Modal Kerja (KMK)

KMK adalah fasilitas kredit untuk keperluan menambah modal kerja usaha perorangan / badan hukum. Fasilitas ini dapat digunakan untuk pembelian bahan baku, pembelian persediaan barang dagangan, biaya operasional, dll.

Ketentuan KMK:

• Mempunyai usaha yang layak dibiayai.

• Mempunyai izin-izin usaha, misalnya SIUP, TDP

• Maksimum kredit yang diberikan tergantung besar skala usaha, kemampuan pengembalian pinjaman, dll.

• Maksimum jangka waktu kredit 3 tahun, tergantung sifat/karakter bisnis, aliran cash flow, dll.

• Bentuk kredit adalah rekening koran sehingga memberikan keleluasaan debitur dalam mengambil dan mengembalikan pinjamannya.

Agunan utama adalah usaha yang dibiayai. Debitur menyerahkan agunan tambahan jika menurut penilaian bank diperlukan.

3. Kredit Modal Kerja Ekspor (KMKE)

KMKE adalah fasilitas kredit untuk pembiayaan kegiatan ekspor. Ketentuan KMKE:

• Mempunyai usaha / kegiatan ekspor yang layak dibiayai.

• Mempunyai izin-izin usaha, misalnya SIUP, TDP, APE (Angka Pengenal Ekspor).

• Maksimum kredit yang diberikan tergantung besarnya rencana ekspor, kontrak penjualan, kemampuan pengembalian pinjaman, dll.

• Maksimum jangka waktu kredit 1 tahun.

Agunan utama adalah usaha yang dibiayai. Debitur menyerahkan agunan tambahan jika menurut penilaian bank diperlukan.

4. Kredit Modal Kerja Impor ( KMKI )

KMKI adalah fasilitas kredit untuk pembiayaan kegiatan impor. Ketentuan KMKI:

• Mempunyai usaha/import yang layak dibiayai.

• Mempunyai izin-izin usaha, misalnya SIUP, TDP, API (Angka Pengenal Impor)

• Maksimum kredit yang diberikan tergantung besarnya rencana impor, kemampuan pengembalian pinjaman, dll.

• Maksimum jangka waktu kredit 1 tahun.

Agunan utama adalah usaha yang dibiayai. Debitur menyerahkan agunan tambahan jika menurut penilaian bank diperlukan.

5. Kredit Modal Kerja Konstruksi ( KMKK )

KMKK adalah fasilitas kredit untuk pembiayaan kegiatan pembangunan gedung, jalan, jembatan dan infra struktur lainnya.

Ketentuan KMKK:

• Mempunyai usaha kontruksi yang layak dibiayai.

• Mempunyai izin-izin usaha, misalnya izin usaha konstruksi

• Maksimum kredit yang diberikan tergantung besarnya rencana proyek yang dibiayai, kemampuan pengembalian pinjaman, dll.

• Maksimum jangka waktu kredit sesuai dengan umur proyek yang dibiayai.

Agunan utama adalah proyek yang dibiayai. Debitur menyerahkan agunan tambahan jika menurut penilaian bank diperlukan.

6. Kretap

Kretap adalah fasilitas kredit untuk karyawan yang mempunyai penghasilan tetap (PNS, POLRI, BUMN, BUMD, Swasta Bonafide).

Ketentuan Kretap:

• Ada perjanjian kerjasama antara BRI dengan perusahaan / instansi tempat calon debitur bekerja.

• Menyerahkan SK kepangkatan yang pertama dan terakhir.

• Menyerahkan perincian gaji dan surat kuasa memotong gaji.

• Maksimum pinjaman yang diterima tergantung besar penghasilan bersih yang diterima setiap bulannya.

• Jangka waktu maksimal 5 tahun.

Setiap debitur mendapatkan perlindungan asuransi jiwa otomatis.

Selain itu, pelayanan jasa terbaru dari bank BRI bagi nasabah saat ini yaitu layanan SMS Banking ( e – Banking ) merupakan salah satu bentuk layanan electronic channel yang diterapkan BRI sehingga memungkinkan nasabah BRI untuk bertnransaksi perbankan melaui telepon selular menggunakan media SMS. Layanan SMS bank BRI baru dapat

diakses oleh produk – produk telekomunikasi melalui operator telkomsel seperti : Simpati, kartu AS, dan kartu Hallo). Adapun kemudahan yang diberikan yaitu :

Registrasi dapat dilakukan di seluruh ATM BRI.

Untuk layanan SMS banking BRI. Nasabah BRI dapat menggnakan Sim card yang saat ini dipergunakan tanpa harus menggantinya.

Dapat diakses mengunakan semua telepon selular (pengembangan dilakukan bertahap), baik yang berjaringan GSM maupun CDMA

dengan telepon selular yang memiliki fasilitas SMS ). Menggunakan pesan sederhana seperti mengirim SMS Transaksi secara online dan real time.

Keleluasaan :

dapat dilakukan kapan saja dan dimana saja tidak tergantung waktu operasional bank, tidak perlu mengantri dan tetap beroperasi di hari libur.

Transfer dapat dilakukan dengan ataupun tanpa mendaftarkan rekeningtujuan. Keamanan :

• Menggunakan password (PIN SMS BRI) yang telah diregistrasi di ATM BRI dan terdiri atas 6 digit angka.

Sumber : Kantor BRI Cabang Binjai

III.4 Tugas Customer Service Di Bank Rakyat Indonesia Cabang Binjai

Pada Bank Rakyat Indonesia cabang Binjai customer service di bidang operasional dikepalai oleh seorang Manager Operasional dan Asisten Manajer Operasional. Kedudukan customer service di bawah fungsi pelayanan nasabah yang disebut dengan fungsi Unit Pelayanan Nasabah ( fungsi UPN ). Adapuntugas dan tanggung jawab dari customer service adalah :

1. Memberikan informasi kepada nasabah maupun calon nasabah mengenai produk BRI guna menunjang pemasaran BRI.

2. Memberi informasi saldo simpanan, transfer maupun pinjaman bagi nasabah yang memerlukan guna memberikan pelayanan yang memuaskan kepada nasabah.

3. Melayani permintaan salinan rekening koran bagi nasabah yang memerlukan ( diluar pengiriman secara rutin setiap awal bulan ) guna pelayanan yang memuaskan nasabah.

4. Memberikan pelayanan khusus kepada nasabah inti yang memerlukan

(seperti mengantarkan atau menjemput uang ke tempat tinggal / usaha nasabah) guna memberikan pelayanan yang memuaskan kepada nasabah.

5. Membantu nasabah yang memerlukan pengisian aplikasi dana maupun jasa BRI guna memberikan pelayanan yang memuaskan kepada nasabah. 6. Menerima dan menginventarisasikan keluhan – keluhan nasabah untuk diteruskan kepada pejabat yang berwenang guna memberikan pelayanan yang memuaskan kepada nasabah.

7. Melaksanakan tugas – tugas kedinasan lainnya yang diberikan atasan dalam rangka menunjang kepentingan bisnis dan operasional kanca.

Wewenang :

Memberikan informasi saldo simpanan maupun pinjaman bagi nasabah yang memerlukan sesuai dengan ketentuan yang berlaku.

III.5 Struktur Organisasi Bank Rakyat Indonesia Cabang Binjai

Struktur organisasi merupakan suatu alat untuk mecapai tujuan yang telah ditetapkan. Organisasi merupakan hal yang penting dalam menentukan tujuan perusahaan, atas dasar kerjasama yang mempunyai bentuk dan susunan yang jelas merumuskan tugas setiap unsur antara satu dengan yang lainnya dalam hubungan kerja.

Selain itu juga untuk memperlancar dan mempermudah pimpinan untuk mengadakan pengawasan terhadap tugaasnya. Struktur Bank Rakyat Indonesia cabang Binjai adalah struktur organisasi garis dan staf, dimana setiap atasan mempunyai beberapa bawahan dan seorang bawahannya menerima perintah dari satu orang atasan saja. Kesatuan perintah tetap dilaksanakan oleh satu atasan.

Adapun tugas dan tanggung jawab di PT ( Persero ) Bank Rakyat Indonesia Cabang Binjai terdiri dari :

Pemimpin cabang, selaku wakil dari direksi bertindak untuk dan atas nama bank membawahi 3 ( tiga ) manajer yaitu :

1. Manajer pemasaran, membawahi 2 ( dua ) fungsi, yaitu :

a. Fungsi Account Officer, terdiri dari 4 Account Officer, yakni : 1. Account Officer Komersial ( AO OFFICER )

2. Account Officer Konsumer ( AO KONSUMER ) 3. Account Officer Program ( AO PROGRAM )

4. Account Officer Rekonstruksi & Penyelesaian Kredit Bermasalah ( AO RPKB ).

b. Fungsi Funding Officer

2. Manajer Operasional, membawahi 2 ( dua ) asisten manajer, yaitu : 1. Asisten Manajer Penunjang Bisnis ( AMPB ), membawahi :

1.1. Fungsi Pelayanan Bidang Pengkreditan, dikepalai oleh Supervisor Administrasi Kredit, mempunyai 3 (tiga) fungsi :

1.1.1. Fungsi Administrasi Kredit ( ADK ) Komersil. 1.1.2. Fungsi Administrasi Kredit Konsumer ( AKK ). 1.1.3. Fungsi Administrasi Kredit ( ADK ) Program.

1.2. Fungsi Pelayanan Intern, dikepalai oleh Supervisor Pelayanan Intern, mempunyai 3 ( tiga ) fungsi :

1.2.1. Fungsi Kesekretariatan dan Sumber Daya Manuasia

1.2.2. Fungsi Logistik Fungsi Laporan, Arsip, dan Pemeliharaan Teknologi Informasi.

2. Asisten Manajer Operasional membawahi 2 ( dua ) asisten manager, yaitu

2.1. Fungsi Pelayanan, dikepalai oleh Supervisor Pelayanan mempunyai 7 ( tujuh ) fungsi :

2.1.1. Fungsi Teller

2.1.2. Fungsi Unit Pelayanan Nasabah ( Customer Service ) 2.1.3. Fungsi Administrasi Dana dan Jasa

2.1.4. Fungsi Devisa 2.1.5. Fungsi Kliring

2.1.6. Fungsi Tim Kuris Kas ( TKK ) 2.1.7. Fungsi Payment Point

3. Manajer Bisnis Mikro, membawahi : 3.1. Asisten Manajer Mikro

URAIAN TUGAS

Pemimpin Cabang bertugas dan bertanggung jawab atas :

1. Mempersiapkan, mengusulkan,melakukan negosiasi, merevisi Rencana Kerja & Anggaran ( RAK ) dalam rangka mencapai bisnis yang telah ditetapkan.

2. Membina dan mengkoordinasikan unit – unit kerja dibawahinya untuk mencapai target yang telah ditetapkan.

3. Memfungsikan semua unit kerja dibawahnya dan pekerja binaannya dalam melaksanakan tugas pekerjaan sesuai strategi yang telah ditetapkan guna mewujudkan pelayanan yang sebaik – baiknya bagi nasabahnya.

4. Mengawasi semua unit kerja dibawahnya dan unit – unit kerja dibawahnya dalam rangka melaksanakan dan mencapai sasaran dari rencana kerja yang telah ditetapkan.

5. Melakukan kegiatan pemasaran dana, jasa serta kredit dalam rangka memperluas pangsa pasar.

6. Melakukan pembinaan dan hubungan dengan nasabah penyimpanan dan peminjaman kanca unit kerja dibawahnya, baik nasabah kerjasama maupun individual untuk meningkatkan keuntungan yang maksimal.

7. Mengidentifikasi potensi ekonomi di wilayah kerjanya sehingga dapat mendukung penyusunan pasar sasaran (PS), kriteria nasabahnya yang dapat diterima (KND) Kanca.

8. Menjamin Kebijaksanaan Umum Perkreditan (KUP) dan Pedoman Pelaksanaan Kredit (PPK) dilaksanakan secara benar dan konsisten untuk mencapai keuntungan yang optimal & resiko yang sekecil – kecilnya serta menciptakan pelayanan prima. 9. Mengembangkan bisnis perkreditan di Kanca guna memperoleh keuntungan

penghasilan yang optimal dengan resiko yang dapat diterima dan tetap mempertahankan kualitas portofolio yang sehat.

10. Memantau keragaan portofolio kredit dengan menetapkan tindak lanjutnya agar tecapainya portofolio kredit yang berkembang, sehat dan menguntungkan.

11. Menetapkan koordinasi dengan instansi / pihak terkait atas pelaksanaan bisnis Kanca dan unit kerja dibawahnya untuk menjamin pelayanan perbankan yang tepat sasaran dan sesuai dengan ketentuan yang berlaku.

12. Berdasarkan petunjuk dari group Rekonstruksi & Penyelesaian Kredit bermasalah (group RPKB) kanwil membentuk tim penyelamatan dan bertindak sebagai ketua tim Kanca dalam rangka meminimalkan tingkat kerugian Kanca.

13. Membina dan mengawasi kegiatan operasional di Kanca, dan unit kerja di bawahnya agar sesuai dengan sistem dan prosedur yang telah ditetapkan guna memuaskan kepentingan nasabah dengan tetap memperhatikan kepentingan bank. 14. Menjamin bahwa seluruh transaksi yang disetujui / disahkan telah sesuai dengan

kewenangannya dalam rangka kepercayaan nasabah.

15. Menjamin pengelolaan kas dan surat berharga telah dilaksanakan sesuai ketentuan untuk menjamin keamanan da kepastian secara optimal.

16. Melakukan pembinaan secara aktif dalam meningkatkan kemampuan dan pengetahauan pekerja di Kanca guna meningkatkan kualitas setiap fungsi yang ada yakni fungsi pemasaran, operasional dan penunjang.

17. Melakukan pembinaan guna meningkatkan kemampuan, ketrampilan dan sikap perilaku kerja / kompetisi (termasuk penilaian kinerja, pemberian reward, dan punishment) terhadap seluruh pekerja Kanca dan Unit yang menjadi bawahannya. 18. Melaksanakan fungsi manajemen SDM sesuai wewenangnya dalam rangka

menyediakan SDM yang professional.

19. Menjamin terlaksananya pelayanan administrasi Kanca dan unit – unit kerja di bawahnya sesuai ketentuan guna mendukung kelancaran operasional dan menjaga kepentingan bank.

20. Menjamin daftar user sesuai struktur organisasi agar pelaksanaan tugas dan tanggung jawabnya sesuai dengan wewenang

21. Memeriksa kelengkapan surat pernyataan merahasiakan password untuk semua user komputer guna menghindari penyalahgunaan wewenang.

22. Melayani seluruh Kanca dan unit – unit kerja dibawahnya serta unit kerja lainnya sebagai internal customer dengan cara yang sebaik – baiknya sesuai ketentuan yang berlaku dalam rangka memperlancar kegiatan bank (misalnya dalam hal setoran / tambahan kas, penerusan nota – nota, penerusan dan penerimaan transfer keluar / masuk, dan sebagainya).

23. Menjamin ketepatan dan kebenaran pembukuan dan laporan guna menyajikan data

yang akurat sebagai bahan pengambilan keputusan manajemen (Kantor pusat / wilayah).

24. Melaksanakan waskat terhadap seluruh kegiatan di Kanca dalam rangka menjamin keabsahan dan memastikan waskat pada unit – unit kerja bawahannya telah dijalankan sesuai ketentuan.

25. Menindaklanjuti temuan – temuan sudut baik dari pihak internal maupun eksternal BRI, untuk memperbaiki kesalahan / kekeliruan sehingga terwujud bank yang aman, terarah dan menghasilkan.

26. Memeriksa ketertiban dan kebenaran pemeliharakerjaan pengelola Kas dan Surat Berharga untuk menjamin bahwa pelaksanaannya sesuai dengan ketentuan.

27. Memeriksa nota pembukuan transaksi Kas antar unit kerja guna menjamin keabsahan kebenarannya.

28. Memeriksa bahwa calon nasabah tidak termasuk daftar hitam Bank Indonesia agar memperoleh nasabah yang baik dan tidak melanggar ketentuan Bank Indonesia. 29. Memastikan media hasil back – up data harian dan penyimpanannya sesuai

ketentuan agar terjamin keamanan dan kerahasiaannya.

30. Memeriksa hasil laporan – laporan yang wajib dicetak dan penyimpanannya.

31. Mengelola dan mengawasi kebutuhan logistic agar dicapainya tingkat efisiensi yang optimal dan menghasilkan

32. Melaksanakan tugas – tugas kedinasan lainnya sesuai ketentuan yang berlaku dalam rangka mendukung bisnis kanca.

Manajer Pemasaran mempunyai tugas dan tanggung jawab adalah :

1. Membantu Pinca dalam pengarsipan RKA dalam rangka mencapai target bisnis yang telah ditetapkan

2. Mendukung Pinca dalam membina dan mengkoordinasikan unit – unit kerja dibawahnya untuk mencapai target yang telah ditetapkan, terutama yang terkait dengan bidang pemasaran.

3. Mengfungsikan bawahannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkan Kanca guna mewujudkan pelayanan yang sebaik – baiknya bagi nasabah.

4. Mengkoordinasikan dan mengawasi semua bawahannya dalam rangka melaksanakan dan mencapai sasaran rencana kerja yang telah ditetapkan.

5. Mengindentifikasikan potensi ekonomi di wilayah kerjanya sehingga dapat

mendukung penyusunan RPS, KND dan Rencana Pemasaran Tahunan (RPT) Kanca.

6. Menyusun RPT (Rencana Pemasaran Tahunan) yang menjadi tanggung jawabnya agar sesuai dengan RKA, PS, dan KND Kanca.

8. Berperan aktif dalam strategi pengembangan bisnis dan pelayanan Kanca, serta menjalin hubungan secara professional dengan debitur dan pihak ketiga.

9. Melaporkan masalah – masalah perkreditan kepada Pinca dalam rangka mendapat jalan keluarnya.

10. Melakukan pembinaan, monitoring kredit yang menjadi tanggung jawabnya mulai dari kredit terealisasi sampai kredit dilunasi.

11. Berperan sebagai anggota tim Penyelamatan dan penyelesaian Kredit Bermasalah di Kanca dalam hal penyelesaian kredit bermasalah.

12. Melakukan koordinasi dengan jajaran Delivery System (DS), mikro dan unit kerja yang berada di bawahnya serta unit kerja lainnya dalam rangka pelayanan dan pengembangan bisnis.

13. Melakukan kegiatan pemasaran kredit, dana dan jasa.

14. Melakukan pembinaan dan hubungan baik dengan nasabah penyimpanan besar dan nasabah inti kerjasama (NIK).

15. Membantu Pinca dalam melaksanakan koordinasi dengan instansi / pihak terkait atas pelaksanaan bisnis Kanca dan unit kerja di bawahnya dalam rangka meningkatkan pelayanan perbankan yang tepat sasaran.

16. Membina dan menilai kinerja pekerja yang menjadi bawahannya dalam rangka menyediakan SDM professional.

17. Berperan aktif dalam pembinaan peningkatan ketrampilan, kemampuan dan sikap perilaku bawahan.

18. Memonitor AO dalam melengkapi dokumen – dokumen kredit yang tertunda sesuai dengan Putusan Penundaan Dokumen (PPND) dalam rangka menertibkan dokumentasi kredit.

19. Menindaklanjuti temuan – temuan audit bank dari pihak intern maupun ekstern. 20. Meneliti dan memberikan rekomendasi atas usulan atau putusan kredit (PTK) yang

dibuat AO untuk mengklasifikasikan pinjaman – pinjaman yang memburuk.

21. Memberikan masukan – masukan pada Pinca untuk memberikan dan meningkatkan pelayanan yang maksimal yang dapat diberikan oleh jajaran DS / unit kerja di bawah Kanca.

22. Memonitor tindak lanjut AO atas Laporan Kunjungan Nasabah (LKN) yang telah mendapat tanggapan pejabat terakhir penerima tindakan LKN.

23. Melaksanakan tugas – tugas kedinasan lainnya yang diberikan Pinca dalam rangka menunjang bisnis Kanca.

Manajer Operasional mengemban tugas dan tanggung jawab :

1. Membantu Pinca dalam mengaripkan RKA dalam rangka mencapai target bisnis yang telah ditetapkan.

2. Mendukung Pinca dalam membina dan mengkoordinasikan unit – unit kerja dibawahnya untuk mencapai target yang telah ditetapkan, terutama yang terkait dengan bidang operasional dan pelayanan.

3. Memfungsikan bawahannya dalam melaksanakan tugas pekerjaan sesuai dengan

strategi yang telah ditetapkan Kanca guna mewujudkan pelayanan yang sebaik – baiknya bagi nasabah.

4. Mengkoordinasikan dan mengawasi semua bawahannya dalam rangka melaksanakan dan mencapai sasaran kerja yang telah ditetapkan.

5. Memastikan bahwa pengelolaan kas Kanca, dan surat – surat berharga telah benar dan sesuai dengan ketentuan yang berlaku untuk menjaga aset bank.

6. Memastikan bahwa perjanjian kredit telah dibuat sesuai dengan PTK dalam rangka menggunakan kepentingan bank.

7. Memantau pelaksanaan fungsi, tugas dan tanggung jawab Komite Kebijakan Perkreditan (KKP) di tingkat Kanca dalam rangka proses pemberian kredit yang sehat

8. Memastikan bahwa asuransi kredit, asuransi kerugian dan asuransi jiwa yang berkaitan dengan kredit telah dikelola sesuai dengan ketentuan yang berlaku guna mengamankan kepentingan bank.

9. Memastikan bahwa offering later telah dibuat sesuai dengan PTK dalam rangka menjamin kepastian hokum bagi bank dan debitur.

10. Memastikan bahwa instruksi pencairan kredit (IPK) telah dibuat sesuai dengan ketentuan yang berlaku.

11. Memastikan bahwa aspek yuridis yang berkaitan dengan kredittelah diselesaikan dan memberikan perlindungan yang memadai bagi BRI guna mengamankan kepentingan bank.

12. Mengadministrasikan PDWK Pejabat kredit lini di Kantor cabang dan unit kerja di bawah Kanca guna menghindari penyalahgunaan wewenang.

13. Menginformasikan kepada pejabat kredit ini tentang dokumen kredit yang telah jatuh tempo (expired) untuk segera diperbaharui oleh debitur guna mengamankan kepentingan bank.

14. Menginformasikan kepada pejabat kredit lini dokumen yang harus dipenuhi atas putusan dokumen (PPND) guna mengingatkan pejabat lini segera melengkapi dokumen yang dibutuhkan.

15. Membina dan menilai kinerja semua personil yang menjadi bawahan dalam rangka meyediakan SDM yang profesional.

16. Melayani seluruh kebutuhan Kanca, dan unit kerja di bawahannya sebagai internal customer dengan cara yang sebaik – baiknya sesuai ketentuan yang berlaku.

17. Mengawasi file para pekerja secara tertib dalam rangka pembinaan pekerja yang profesional serta terealisasinya kesejahteraan pegawai.

18. Mengawasi ketertiban absensi pekerja guna terwujudnya displin kerja.

19. Mengawasi semua bentuk hukuman jabatan bagi pekerja sesuai ketentuan yang berlaku guna menjamin pembinaan kerja yang konsisten dan berkesinambungan. 20. Menindaklanjuti semua temuan audit, baik dari item maupun extern BRI guna

memenuhi ketentuan yang berlaku.

21. Melakukan tugas – tugas kedinasan lain sesuai dengan instruksi dari atasan untuk kelancaran Kanca.

22. Mengkoordinasikan kebutuhan logistik / supplies kepada pekerja sesuai kebutuhan untuk kelancaran pelayanan Kanca.

23. Mengawasi ketertiban adminstrasi semua aktiva tetap Kanca untuk mengamankan aset.

24. Mengawasi penyiapan laporan di bidang logistik sesuai permintaan Kanwil / Kanpus guna informasi bagi pihak manajemen.

25. Mengawasi surat keluar / masuk sesuai ketentuan yang berlaku.

26. Mengkoordinasikan ketertiban lalu lintas komunikasi (telefon, faksimili, internet) dalam rangka menjaga efektifitas komunikasi Kanca.

27. Mengawasi ketertiban distribusi semua surat masuk kepada para pejabat yang berwenang di Kanca dan unit kerja di bawahnya dalam rangka meningkatkan pelayanan Kanca.

28. Mengelola biaya – biaya eksploitasi Kanca dan unit kerja di bawahnya sesuai dengan kewenangan yang dimilikinya dalam rangka menjamin efektivitas penggunaan biaya.

29. Mengawasi penyiapan laporan yang diperlukan baik oleh intern maupun ekstern BRI, khususnya laporan – laporan yang tidak dapat dihasilkan secara otomatis oleh

sistem dalam rangka memberikan informasi untuk kepentingan manajemen / instansi lainnya.

30. Mengawasi kelancaran hardware / softwaren KC untuk mendukung operasional Kanca.

31. Memastikan bahwa pengiriman / penyampaian laporan – laporan kepada pihak yang membutuhkan secara tepat waktu memberikan informasi bagi manajemen / instansi lainnya.

32. Menindaklanjuti semua temuan audit baik intern maupun ekstern BRI khususnya yang berkaitan dengan tugasnya untuk mengurangi resiko bank.

Asisten Manajer Operasional bertugas dan betanggung jawab :

1. Memastikan bahwa tidak terjadi transaksi (Kecuali ATM) dalam kurun waktu setelah close system pada hari kerja sebelumnya sampai pada awal hari kerja berikutnya guna menjamin tidak terjadi transaksi illegal.

2. Melaksanakan flag opersional (mengaktifkan atau menonaktifkan user) bagi pekerja yang akan menjalankan operasional melalui system pada hari tersebut guna memastikan bahwa pemegang user siap melaksanakan tugas masing – masing dan tidak disalahgunakan oleh orang lain.

3. Memelihara kerja register kas Kanca dalam rangka pengelolaan kas Kanca termasuk melaksanakan pergeseran kas dari teller untuk menjamin pelayanan kepada nasabah baik intern maupun ekstern berjalan dengan baik dan terjamin keamanannya

4. Melaksanakan tambahan kas awal hari / selama jam pelayanan kas bagi teller dan ATM serta menjamin setoran kas dari teller untuk menjamin pelayanan kepada nasabah berjalan dengan baik.

5. Mengesahkan dalam sistem dan menandatangani bukti kas atas transaksi tunai, kliring dan pemindah buku yang ada dalam batas wewenangnya guna memastikan kebenaran dan keamanan transaksi yang dilakukan.

6. Memelihara kerja register dan penyimpanan surat berharga serta kuintansi payment point untuk memastikan keamanan.

7. Mengaktifkan rekening pinjaman dan simpanan agar pembukuan rekening tersebut dipastikan telah memenuhi persyaratan ketentuan.

8. Melakukan pengesahan transfer keluar sesuai wewenangnya untuk menjamin kebenara dan keamanan transfer yang dilakukan.

9. Memastikan kebenaran pembuatan / penerimaan dokumen / nota yang berkaitan dengan pelayanan dana dan jasa (termasuk devisa dan SKBDN) untuk menjamin keabsahan dan keamanan transaksinya.

10. Mengelola giro BRI di BI bagi Kanca yang ditunjuk guna memenuhi ketentuan BI tentang Giro Wajib Minimum (GWM) dan pemenuhan likuiditas Kanca.

11. Menindaklanjuti semua temuan audit dalam batas wewenangnya untuk mengurangi resiko kerugian bagi bank.

12. Membina dan menilai pekerja yang berada dibawahnya dalam rangka menyediakan SDM yang profesional.

13. Menindaklanjuti keluhan – keluhan nasabah dan laporan kehilangan cek / bliyet / deposito / buku tabungan / cepebri / Kartu Britama untuk meningkatkan kualitas pelayanan kepada nasabah.

14. Melayani seluruh kebutuhan unit kerja di bawah Kanca yang bersangkutan sebagai internal customer dengan cara sebaik – baiknya sesuai ketentuan yang berlaku. 15. Melaksanakan tugas – tugas kedinasan lainnya yang diberikan atasan dalam rangka

menunjang kepentingan bisnis dan operasional kanca. Keterangan :

Dalam melaksanakan tugas dan tanggung jawab para manajer diawasi oleh Bagian Pengawas Intern Cabang. Secara struktur organisasi, bagian ini langsung di bawah pimpinan cabang. Berikut ini tugas dan tanggung jawabnya :

1. Meneliti secara sampling apakah pemberian kredit telah sesuai dengan ketentua yang berlaku guna mendeteksi resiko lebih dini.

2. Meneliti secara sampling apakah penelitian agunan telah dilakukan oleh pejabat kredit sesuai ketentuan yang berlaku.

3. Meneliti secara sampling apakah pemberian kredit telah memenuhi ketentuan yang berlaku guna mengeliminasikan kemungkinan terjadinya penyimpangan.

4. Meneliti secara sampling apakah pejabat kredit lini telah melakukan pembinaan nasabah kredit, penagihan tunggakan serta mengupayakan perbaikan dan penyelesaian kredit bermasalah guna menghindari resiko bank.

5. Khusus untuk kredit secara sampling diteliti apakah pejabat kredit lini yang bersangkutan telah melakukan tugasnya sesuai ketentuan yang berlaku.

6. Meneliti apakah semua temuan audit sudah ditindaklanjuti dengan baik oleh pejabat lini guna mengurangi resiko kerugian besar bagi bank.

a. Memeriksa register – register yang berkaitan dengan pelayanan nasabah. b. Memeriksa secara sampling keabsahan dan kebenaran dokumen sumber dan

bukti pembukuan maupun dokumen lain yang berkaitan dengan transaksi kas kanca dan teller guna meyakini kebenaran transaksi.

c. Memeriksa secara sampling keabsahan dan kebenaran dokumen nasabah. d. Memeriksa secara sampling keabsahan dan kebenaran dokumen sumber. 8. Melakukan pengawasan administrasi kredit dengan melakukan hal – hal berikut :

a. Memeriksa secara sampling apakah dokumen perkreditan telah absah dan sesuai dengan dipersyaratkan dalam putusan kredit guna meminimalkan resiko kredit.

b. Memeriksa apakah berkas – berkas kredit telah didokumentasikan sesuai dengan ketentuan dalam rangka mengamankan kepentingan bank.

c. Memeriksa secara sampling laporan perkreditan.

d. Memeriksa apakah tugas portofolio perkreditan telah dibuat dan dilaporkan guna meyakinkan apakah telah sesuai dengan ketentuan yang berlaku.

e. Memeriksa apakah administrasi account yang penagihannya diserahkan kepada saluran hukum sudah dilaksanakan sesuai ketentuan yang berlaku.

f. Memeriksa apakah rekening titipan administrasi telah ditatakerjakan dengan baik.

g. Memeriksa apakah register yang berkaitan dengan perkreditan telah dipelihara dan dikerjakan dengan baik agar dapat digunakan untuk memudahkan monitoring perkreditan.

h. Meneliti apakah semua temuan audit untuk fungsi ADK sudah ditindaklanjuti.

9. Melakukan pengawasan akuntansi dan laporan dengan melakukan hal – hal sebagai berikut :

a. Memeriksa secara sampling apakah percetakan, penandatanganan dan penyimpanan point out silver integrated silver banking sesuai dengan ketentuan.

b. Melakukan pemeriksaan guna meyakini apakah kegiatan verifikasi telah dilaksanakan sesuai dengan ketentuan.

c. Melakukan pemeriksaan guna meyakini apakah pembuatan dan pengiriman laporan telah dilaksanakan sesuai ketentuan.

a. Memeriksa guna meyakini apakah kegiatan administrasi sesuai dan biaya yang berkaitan dengan SDM sudah dilaksanakan sesuai ketentuan.

b. Memeriksa guna meyakini apakah kegiatan administrasi dan biaya yang berkaitan dengan kesekretariatan sudah dilaksanakan dengan ketentuan. c. Memeriksa kelengkapan dokumen / SK / Surat penunjukan dan lain – lain

yang dikeluarkan oleh Kanca.

d. Meneliti guna meyakini apakah semua temuan audit di fungsi pelayanan intern ( logistik, SDM, kesekretariatan ) sudah ditindaklanjuti.

11. Mengawasi KCP dan unit kerja di bawah Kanca dengan memeriksa secara sampling keabsahan dan kebenaran dokumen nasabah dan dokumen sumber serta dokumen pendukung lainnya.

BAB IV

HASIL DAN PEMBAHASAN

Setelah pengumpulan data selesai dilakukan, peneliti menganalisa semua data yang ada sehingga pada akhirnya peneliti mendapat jawaban terhadap permasalahan yang diajukan dan tercapailah tujuan penelitian yang diharapkan.

Analisa data dilakukan melalui analisa tabel tunggal dan analisa tabel silang melalui statistik deskriptif yang meliputi : frekuensi, presentase, dan pengujian hipotesa. Penelitian dilakukan dengan rumus uji statistik yang telah ditentukan, yaitu uji korelasi product moment. Berikut dikemukakan temuan data penelitian dan penganalisaannya.

IV.1 ANALISA TABEL TUNGGAL

Sajian data dengan tabel tunggal, pembahasannya dilakukan dengan statistik deskriptif, setiap kategori dilihat dari frekuensi, presentase, dan rata – rata. Berikut ini akan disajikan data umum responden yang mencakup :

a. Data Umum Responden

Data Umum Responden dan penganalisaannya meliputi : usia, jenis kelamin, pendidikan, pekerjaan dan penghasilan responden. Berikut dikemukakan satu persatu :

1. Usia Responden Tabel IV.1 Usia Nasabah No Usia F % 1 2 3 4 5 25 – 30 31 – 35 36 – 40 41 – 45 46 – 50 58 11 14 6 10 58, 58 11,11 14,14 6,06 10,10 Total 99 100,00 Sumber : P.1 / FC. 3 – 4

Dari tabel I di atas menunjukkan gambaran bahwa mayoritas responden yang menjadi nasabah BRI berusia antara 25 – 30 tahun sebanyak 58 orang atau (58, 58 %) sedangkan responden yang berusia 31 – 35 tahun sebanyak 11 orang atau (11, 11 %), responden yang berusia 36 – 40 tahun sebanyak 14 orang atau (14, 14 %), responden yang berusia 41 – 45

tahun sebanyak 6 orang atau (6, 06 %) dan sisanya ada 10 orang (10, 10 %) responden yang berusia antara 45 – 50 tahun.

2. Jenis Kelamin Responden

Tabel IV.2 Jenis Kelamin No Jenis Kelamin F % 1 Pria 48 48, 48 % 2 Wanita 51 51, 51 % Total 99 100,00 Sumber : P.2 / FC.5

Berdasarkan tabel 2 di atas dapat dilihat bahwa responden yang banyak menggunakan produk BRI di atas dapat dilihat bahwa responden yang banyak menggunakan produk BRI

adalah wanita sebanyak 51 orang (51, 51 %) dan selebihnya terdapat 48 orang pria (48, 48 %). Hal ini menunjukkan bahwa pria pada dasarnya mampu melakukan aktifitas

usaha kerja dalam bidang keuangan seperti yang dilakukan wanita. 3. Pendidikan Responden Tabel IV. 3 Pendidikan Nasabah No Pendidikan Nasabah F % 1 SMP 3 3,03 2 SMA / Sederajat 44 44,44 3 Akademi 21 21,21 4 Perguruan Tinggi 31 31,31 Total 99 100,00 Sumber : P.3 / FC.6

Tabel di atas menunjukkan bahwa umumnya tingkat pendidikan nasabah BRI adalah SMA yaitu sebanyak 44 responden (44,44 %). Dalam arti responden itu lebih cenderung untuk berusaha daripada melanjutkan studinya. Hal ini terlihat terdapat 31 responden (31, 31 %) yang menyelesaikan studinya di perguruan tinggi.

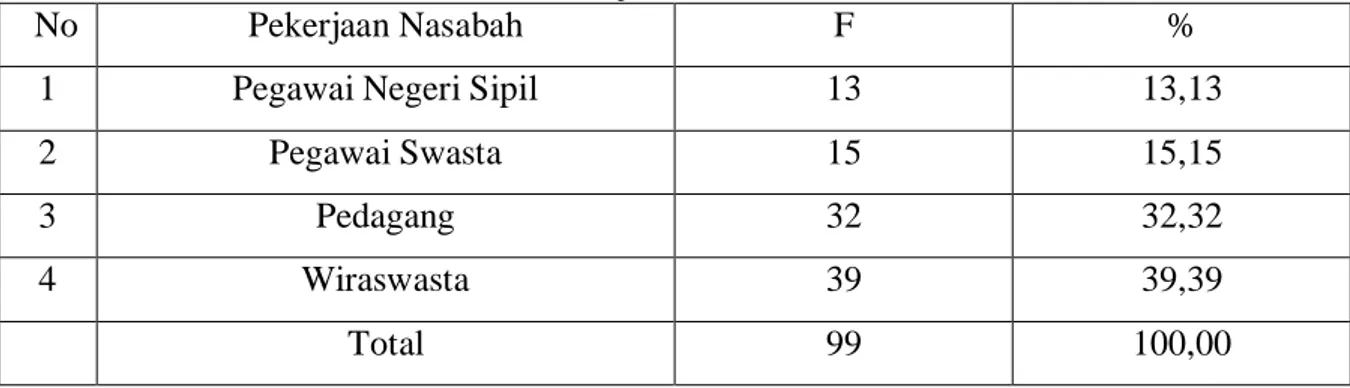

4. Pekerjaan Responden

Tabel IV. 4 Pekerjaan Nasabah

No Pekerjaan Nasabah F %

1 Pegawai Negeri Sipil 13 13,13

2 Pegawai Swasta 15 15,15

3 Pedagang 32 32,32

4 Wiraswasta 39 39,39

Total 99 100,00

Sumber : P.4 / FC.7

Dari tabel di atas dapat dilihat bahwa kebanyakan pekerjaan dari responden adalah wiraswasta yaitu sebanyak 39 orang (39.39 %) sedangkan yang pekerjaannya pegawai sebanyak 15 orang (15,15 %) sebagai pegawai swasta dan 13 orang (13,13 %) sebagai pegawai negeri.

5. Tingkat Penghasilan Responden

Tabel IV. 5

Tingkat Penghasilan Nasabah

No Penghasilan Nasabah F % 1 Kurang dari 500.000 2 2,02 2 500.000 – 1.000.000 19 19,19 3 1.000.000 – 1.500.000 26 26,26 4 1.500.000 – 2.000.000 34 34,34 5 Lebih dari 2.000.000 18 18,18 Total 99 100,00 Sumber : P.5 / FC.8

Dari tabel di atas dapat dilihat bahwa mayoritas responden berpenghasilan antara Rp 1.500.000 – Rp 2.000.000 yaitu sebanyak 34 orang (34,34 %) dan responden yang berpenghasilan lebih dari Rp 2.000.000 sebanyak 18 orang (18,18 %). Kedua hal di atas menunjukkan bahwa tingkat kehidupan mayoritas nasabah BRI Binjai sudah mapan. Sedangkan reponden yang berpenghasilan antara Rp 1.000.000 – 1.500.000 sebanyak 26 orang (26, 26 %), responden yang berpenghasilan antara Rp 500.000 – 1.000.000 sebanyak

19 orang (19, 19 %) dan responden yang berpenghasilan kurang dari 500.000 sebanyak 2 orang (2,02 %).

b. Analisa Data Kegiatan Customer Service

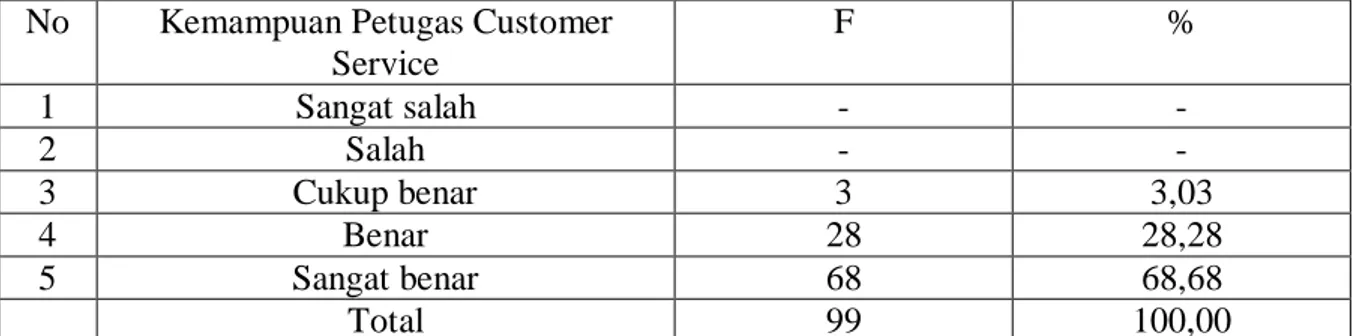

6. Kemampuan Petugas Customer Service Dalam Memberikan Pelayanan Jasa Tabel IV. 6

Kemampuan Pelayanan Jasa Customer Service Yang Dirasakan Nasabah No Kemampuan Petugas Customer

Service F % 1 Sangat salah - - 2 Salah - - 3 Cukup benar 3 3,03 4 Benar 28 28,28 5 Sangat benar 68 68,68 Total 99 100,00 Sumber : P.6 / FC.9

Tabel di atas menunjukkan bahwa penilaian nasabah tentang kemampuan Customer Service dalam memberikan pelayanan jasa sangat benar sesuai dengan keinginan nasabah . Hal ini berarti customer service sangat benar telah memberikan pelayanan jasa yang maksimal dan telah memiliki kredibilitas yang sangat baik.

7. Penilaian Nasabah Terhadap Penanganan Keluhan / Masalah Oleh Customer Service Tabel IV.7

Penilaian Nasabah Terhadap Penanganan Keluhan / Masalah Oleh Customer Service No Penilaian Nasabah Terhadap

Penanganan Keluhan / Masalah Oleh Customer Service F % 1 Sangat salah - - 2 Salah - - 3 Cukup benar 2 2,02 4 Benar 41 41,41 5 Sangat benar 56 56,56 Total 99 100,00 Sumber: P. 7 / FC.10

Penelitian juga memperlihatkan tentang kredibilitas customer service dalam menaggapi keluhan – keluhan dari para nasabah dinilai oleh nasabah sangat baik. Hal ini berarti customer service benar – benar telah menangani keluhan nasabah yang maksimal

dan telah memiliki kemampuan dan pengetahuan dalam menyelesaikan keluhan , termasuk dalam memberikan jalan keluar dan kesabaran dalam mendengarkan keluhan para nasabah.

8. Kesan Nasabah Terhadap Penampilan Customer Service Tabel IV.8

Kesan Nasabah Terhadap Penampilan Customer Service No Penilaian Nasabah Terhadap

Penampilan Customer Service

F % 1 Tidak baik - - 2 Kurang baik 2 2,02 3 Cukup baik 1 1,01 4 Baik 23 23,23 5 Sangat baik 73 73 Total 99 100,00 Sumber : P.8 / FC.11

Penelitian ini menunjukkan bahwa hampir semua nasabah yang menjadi responden penelitian sebagaian besar memberikan penilaian sangat baik terhadap penampilan customer service di BRI. Kesan sangat baik yang dirasakan nasabah adalah sikap dan perbuatan customer service yang selalu ramah, bersahabat, menarik selalu berbusana rapi, serasi, sopan dan selau tampil senyum kepada setiap nasabah yang datang padanya, tanpa ada unsur diskriminasi yang dirasakan nasabah.

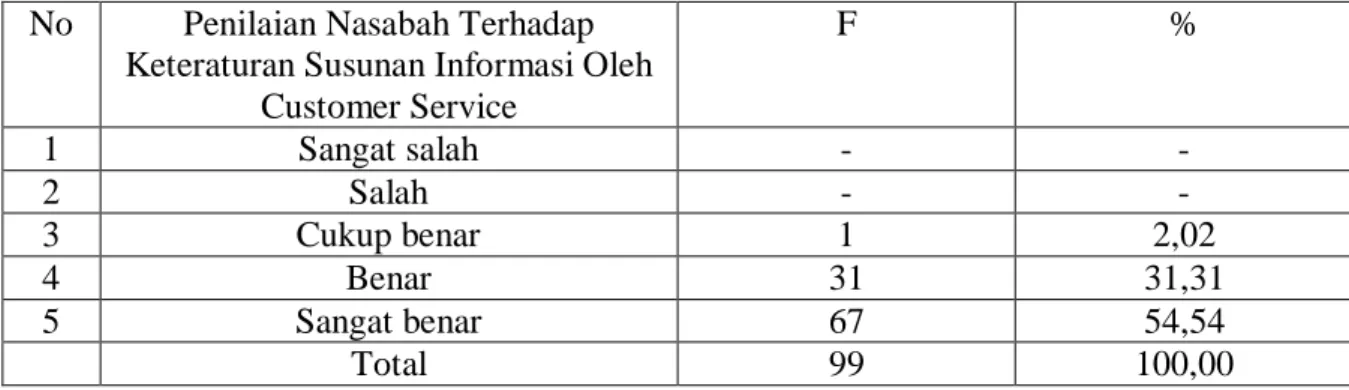

9. Penilaian Nasabah Terhadap Keteraturan Susunan Informasi Oleh Customer Service. Tabel IV. 9

Penilaian Nasabah Terhadap Keteraturan Susunan Informasi Oleh Customer Service No Penilaian Nasabah Terhadap

Keteraturan Susunan Informasi Oleh Customer Service F % 1 Sangat salah - - 2 Salah - - 3 Cukup benar 1 2,02 4 Benar 31 31,31 5 Sangat benar 67 54,54 Total 99 100,00 Sumber : P.9 / FC.12

Tabel 9 menunjukkan penilaian nasabah tentang penilaian nasabah terhadap keteraturan susunan informasi oleh customer service dari segi susunan informasi tersebut. Sebagian besar nasabah menilai sangat benar bahwa susunan informasi disampaikan secara

teratur oleh customer service sehingga setiap nasabah mudah memahaminya. Hal ini menunjukkan bahwa petugas customer service telah dilatih dan didik secara mantap.

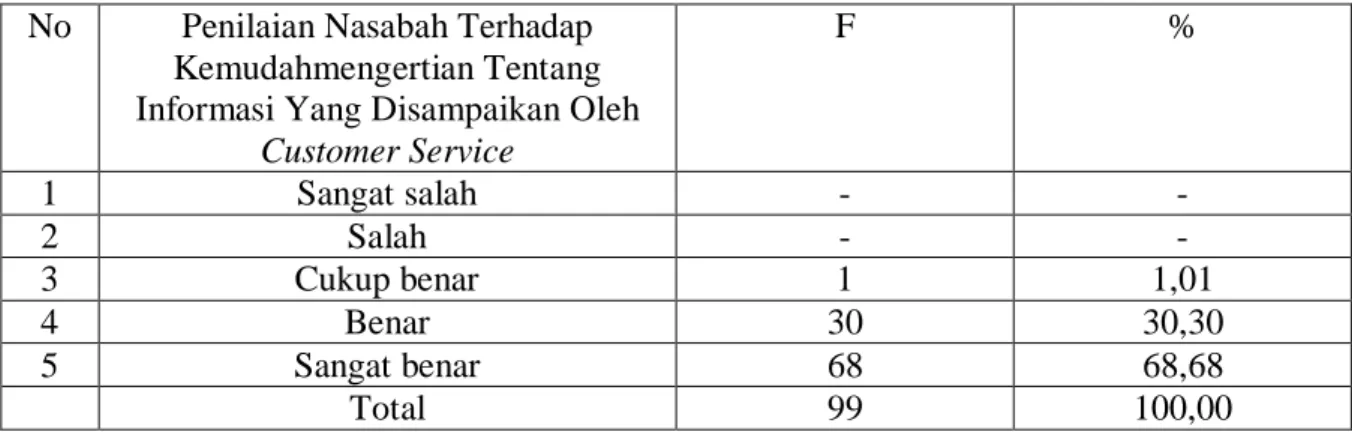

10. Penilaian Nasabah Terhadap Pemahaman Tentang Informasi Yang Disampaikan Oleh Customer Service

Tabel IV. 10

Penilaian Nasabah Terhadap Kemudahmengetian Tentang Informasi Yang Disampaikan Oleh Customer Service

No Penilaian Nasabah Terhadap Kemudahmengertian Tentang Informasi Yang Disampaikan Oleh

Customer Service F % 1 Sangat salah - - 2 Salah - - 3 Cukup benar 1 1,01 4 Benar 30 30,30 5 Sangat benar 68 68,68 Total 99 100,00 Sumber : P.10 / FC. 13

Dari penelitian ini, sebagian besar nasabah (68, 68 % ) menilai bahwa setiap informasi yang disampaikan sangat benar difahami oleh nasabah. Hal ini mengindikasikan bahwa customer service memiliki kemampuan dan telah dilatih sehingga memiliki ketrampilan yang dibutuhkan.

c.Analisa Data Tingkat Kepuasan Nasabah

Tabel 11 sampai dengan tabel 15 merupakan jawaban responden atas pertanyaan terikat ( Y ) atau Tingkat kepuasan nasabah terhadap kualitas pelayanan jasa. Berikut

dikemukakan satu persatu :

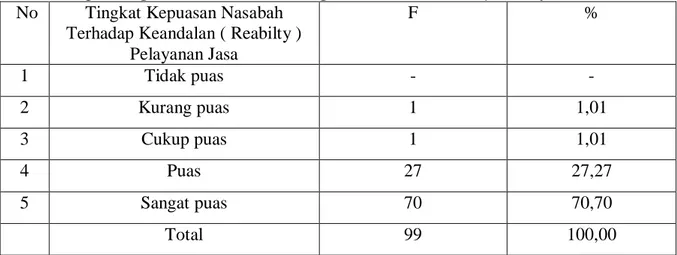

11. Tingkat Kepuasan Nasabah Terhadap Keandalan (reliability) Pelayanan Jasa Tabel IV. 11

Tingkat Kepuasan Nasabah Terhadap Keandalan (reliability ) Pelayanan Jasa No Tingkat Kepuasan Nasabah

Terhadap Keandalan ( Reabilty ) Pelayanan Jasa F % 1 Tidak puas - - 2 Kurang puas 1 1,01 3 Cukup puas 1 1,01 4 Puas 27 27,27 5 Sangat puas 70 70,70 Total 99 100,00 Sumber : P.11 / FC.14

Tabel di atas memperlihatkan bahwa tingkat kepuasan nasabah terhadap keandalan pelayanan jasa yang diperoleh, nasabah sangat puas. Ada 70 orang (70,70 %) responden menjawab sangat puas dan 27 orang (27, 27 %) responden menjawab puas, sedangkan responden yang menjawab cukup puas sebanyak 1 orang (1,01 %) dan menjawab kurang puas sebanyak 1 orang (1,01 %).

12. Tingkat Kepuasan Nasabah Terhadap Ketanggapan ( reponsiveness ) Pelayanan Jasa Tabel IV. 12

Tingkat Kepuasan Nasabah Terhadap Ketanggapan ( responsiveness ) Pelayanan Jasa No Tingkat Kepuasan Nasabah Terhadap

Ketanggapan ( Responsiveness ) Pelayanan Jasa F % 1 Tidak puas - - 2 Kurang puas - - 3 Cukup puas 3 3,03 4 Puas 43 43,43 5 Sangat puas 53 53,53 Total 99 100,00 Sumber : P.12 / FC.15

Tabel di atas menunjukkan bahwa tingkat kepuasan nasabah terhadap ketanggapan (responsiveness) pelayanan jasa yang diperoleh nasabah sangat puas. Responden yang menjawab sangat puas sebanyak 58 orang (58, 58 %), responden yang menjawab puas sebanyak, 38 orang (38, 38 %), dan responden yang menjawab cukup puas sebanyak 3 orang (3,03 %).

13. Tingkat Kepuasan Nasabah Terhadap Jaminan Dan Kepastian (assurance) Pelayanan Jasa

Tabel IV.13

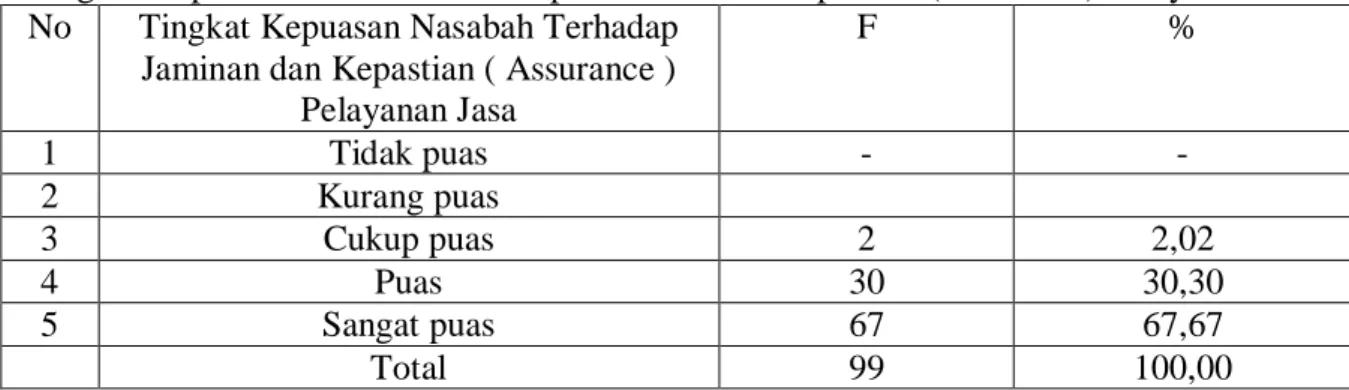

Tingkat Kepuasan Nasabah Terhadap Jaminan Dan Kepastian (assurance) Pelayanan Jasa No Tingkat Kepuasan Nasabah Terhadap

Jaminan dan Kepastian ( Assurance ) Pelayanan Jasa F % 1 Tidak puas - - 2 Kurang puas 3 Cukup puas 2 2,02 4 Puas 30 30,30 5 Sangat puas 67 67,67 Total 99 100,00 Sumber : P.13 / FC.16

Tabel di atas menunjukkan bahwa tingkat kepuasan nasabah terhadap jaminan dan kepastian (assurance) pelayanan jasa yang diperoleh nasabah sangat puas. Dari keseluruhan responden yang menjawab sangat puas sebanyak 67 (67,67 %) dan responden yang menjawab puas sebanyak 30 orang (30, 30 %), sedangkan responden yang menjawab cukup puas sebanyak 2 orang (2,02 %).

14. Tingkat Kepuasan Nasabah Terhadap Empati (emphaty) Pelayanan Jasa

Tabel IV.14

Tingkat Kepuasan Nasabah Terhadap Empati (emphaty) Pelayanan Jasa No Tingkat Kepuasan Nasabah Terhadap

Empati ( Emphaty ) Pelayanan Jasa

F % 1 Tidak puas - - 2 Kurang puas - - 3 Cukup puas 3 3,03 4 Puas 41 41,41 5 Sangat puas 55 55,55 Total 99 100,00 Sumber : P.14 / FC.17

Tabel di atas menunjukkan bahwa tingkat kepuasan nasabah terhadap pelayanan jasa yang diperoleh nasabah sangat puas. Dari keseluruhan responden yang menjawab sangat puas 55 orang (55,55 %) dan responden yang menjawab puas 41 orang sebanyak

(41,41 %), sedangkan responden yang menjawab cukup puas sebanyak 3 orang (3,03 %).

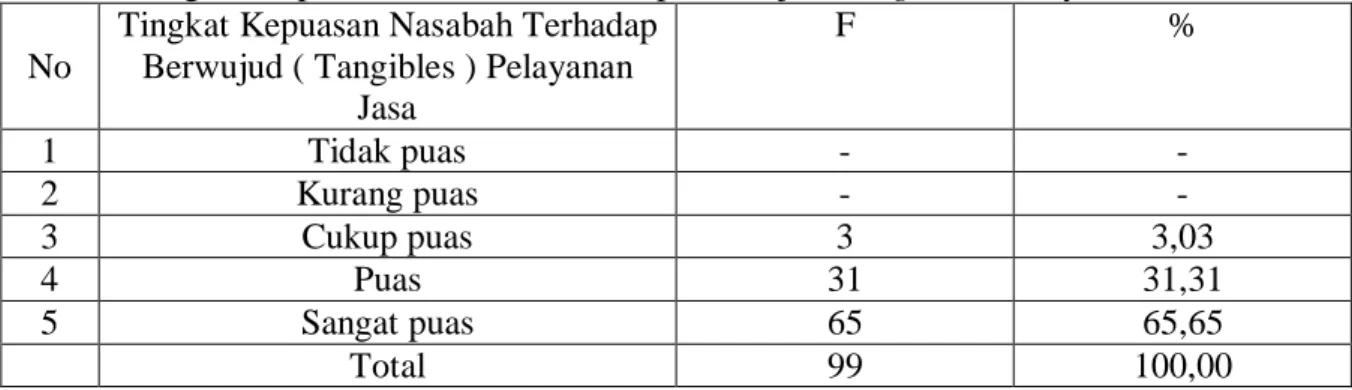

15. Tingkat Kepuasan Nasabah Terhadap Berwujud (tangibles) Pelayanan Jasa Tabel IV.15

Tingkat Kepuasan Nasabah Terhadap Berwujud (tangibles) Pelayanan Jasa No

Tingkat Kepuasan Nasabah Terhadap Berwujud ( Tangibles ) Pelayanan

Jasa F % 1 Tidak puas - - 2 Kurang puas - - 3 Cukup puas 3 3,03 4 Puas 31 31,31 5 Sangat puas 65 65,65 Total 99 100,00 Sumber : P.15 / FC. 18

Dari tabel di atas dapat dilihat bahwa tingkat kepuasan nasabah terhadap berwujud (tangibles) pelayanan jasa yang diperoleh nasabah sangat puas. Dari keseluruhan responden yang menjawab sangat puas 65 orang (65 ,65 %) dan responden yang menjawab

puas 31 orang (31, 31 %) sedangkan responden yang menjawab cukup puas 3 orang (3, 03 %).

IV.2 ANALISA TABEL SILANG

Analisa ini bertujuan untuk melihat hubungan antara Kegiatan Customer Service yang dilakukan Petugas pelayanan nasabah BRI Terhadap Tingkat Kepuasan Nasabah di Bank Rakyat Indonesia Cabang Binjai. keseluruhan item pertanyaan disilangkan kemudian dianalisa dalam tabel silang yang terdiri dari :

1. Hubungan antara Kemampuan Customer Service terhadap penanganan keluhan dengan Tingkat Kepuasan Nasabah terhadap ketanggapan (responsiveness) pelayanan jasa yang diperoleh nasabah.

2. Hubungan antara Susunan Informasi oleh Customer Service dengan Tingkat Kepuasan Nasabah terhadap Jaminan dan Kepastian (assurance) pelayanan jasa yang diperoleh nasabah.

3. Hubungan antara Kemampuan Customer Service memberikan pelayanan jasa dengan Tingkat Kepuasan Nasabah terhadap keandalan (reliability) pelayanan jasa yang diperoleh nasabah.

Dan hasil dari analisa tabel silang ini kemudian dipaparkan dalam tabel 16 – tabel 18.

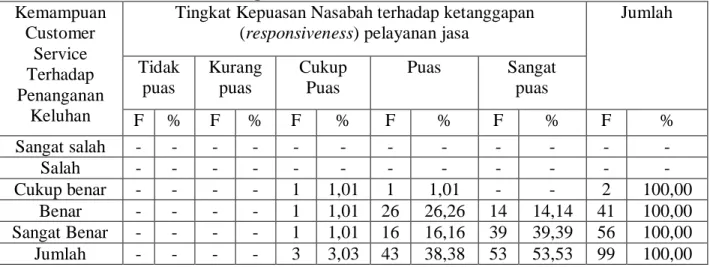

TABEL IV.16

Hubungan antara Kemampuan Petugas Customer Service dalam penanganan

keluhan nasabah dengan Tingkat Kepuasan Nasabah terhadap ketanggapan

(responsiveness) pelayanan jasa ( Hubungan antara FC.10 dan FC.15 )

Kemampuan Customer Service Terhadap Penanganan Keluhan

Tingkat Kepuasan Nasabah terhadap ketanggapan (responsiveness) pelayanan jasa

Jumlah Tidak puas Kurang puas Cukup Puas Puas Sangat puas F % F % F % F % F % F % Sangat salah - - - - Salah - - - - Cukup benar - - - - 1 1,01 1 1,01 - - 2 100,00 Benar - - - - 1 1,01 26 26,26 14 14,14 41 100,00 Sangat Benar - - - - 1 1,01 16 16,16 39 39,39 56 100,00 Jumlah - - - - 3 3,03 43 38,38 53 53,53 99 100,00

Tabel di atas menunjukkan hubungan antara kemampuan petugas customer service dalam menangani keluhan nasabah dengan tingkat kepuasan nasabah terhadap ketanggapan (responsiveness) pelayanan jasa yang merupakan kualitas pelayanan jasa.

Data pada tabel 16 menunjukkan bahwa penilaian nasabah terhadap customer service sangat benar, dalam menangani keluhan nasabah sehingga nasabah sangat puas terhadap ketanggapan pelayanan jasa (customer service).

Hal ini dinyatakan bahwa 53 orang responden (53,53 %) yang mengaku bahwa kemampuan customer service dalam menangani keluhan nasabah sangat benar sehingga nasabah semakin puas.

Hal ini menurut saya mengindikasikan bahwa petugas customer service BRI telah bersikap profesional dalam menjalankan tugasnya.

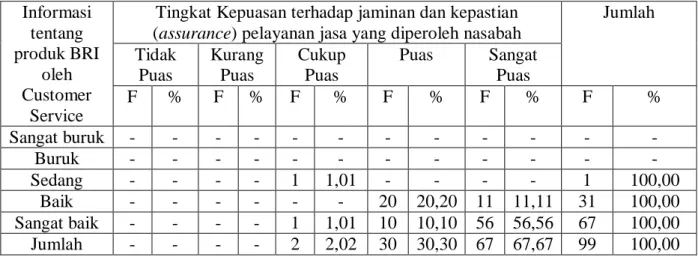

TABEL IV.17

Hubungan antara Informasi tentang produk BRI oleh Customer Service dengan Tingkat Kepuasan Nasabah terhadap jaminan dan kepastian (assurance)

pelayanan jasa.

( Hubungan antara FC.12 dan FC.16 ) Informasi tentang produk BRI oleh Customer Service

Tingkat Kepuasan terhadap jaminan dan kepastian (assurance) pelayanan jasa yang diperoleh nasabah

Jumlah Tidak Puas Kurang Puas Cukup Puas Puas Sangat Puas F % F % F % F % F % F % Sangat buruk - - - - Buruk - - - - Sedang - - - - 1 1,01 - - - - 1 100,00 Baik - - - 20 20,20 11 11,11 31 100,00 Sangat baik - - - - 1 1,01 10 10,10 56 56,56 67 100,00 Jumlah - - - - 2 2,02 30 30,30 67 67,67 99 100,00 Tabel di atas menunjukkan bahwa tingkat kepuasan nasabah terhadap pelayanan jasa BRI secara keseluruhan yakni terdata (67,67 %) sangat puas terhadap BRI. Salah satu alasan sangat puas yang dinilai nasabah menurut saya adalah berhubungan tentang produk BRI oleh customer service dinilai sangat baik oleh nasabah sebanyak 67. Dari data di atas saya menerjemahkannya bahwa pemberian informasi yang sangat baik, sangat benar dan jelas menentukan tingkat kepuasan yang tercipta di masyarakat umumnya di nasabah itu sendiri khususnya.

TABEL IV.18

Hubungan antara Kemampuan Petugas Customer Service dengan Tingkat Kepuasan

Nasabah terhadap keandalan (reliability) pelayanan jasa ( Hubungan antara FC.9 dan FC.14 )

Kemampuan Petugas Customer

Service

Tingkat Kepuasan Nasabah terhadap Keandalan (reliability) pelayanan jasa.

Jumlah Tidak Puas Kurang Puas Cukup Puas

Puas Sangat Puas

F % F % F % F % F % F % Buruk Sekali - - - - Buruk - - - - Sedang - - 1 1,01 1 1,01 1 1,01 - - 3 100,00 Baik - - - 10 10,10 18 18,18 28 100,00 Sangat Baik - - - 16 16,16 52 52,52 68 100,00 Total - - 1 1,01 1 1,01 27 27,27 70 70,70 99 100,00

Tabel di atas menunjukkan hubungan antara kemampuan petugas customer service dengan tingkat kepuasan nasabah terhadap kehandalan (reliability) pelayanan jasa yang diperoleh untuk membeli / mengonsumsi produk yang ditawarkan. Data tabel 17 menunjukkan bahwa semakin baik kemampuan petugas customer service dalam memberikan pelayanan jasa kepada nasabahnya maka nasabah akan semakin puas dan berpotensi untuk membeli / mengonsumsi produk yang ditawarkan petugas customer service BRI. Hal ini dinyatakan oleh 52 orang responden (52, 52 %) yang mengatakan sangat puas.

Maka sebaiknya petugas BRI lebih maksimal dalam memberikan pelayanan jasa kepada nasabah. Dari keseluruhan responden, ternyata frekuensi yang mengatakan bahwa Kemampuan petugas customer service .

IV.3 PENGUJIAN HIPOTESIS

Setelah analisa tabel tunggal dan tabel silang dilakukan maka peneliti melakukan lengkah selanjutnya, yakni pengujian hipotesis penelitian. Uji hipotesis penelitian dilakukan untuk mengetahui apakah hipotesis yang diajukan dalam penelitian dapat diterima atau ditolak.

Langkah – langkah tes hipotesa dilakukan sebagai berikut :

1. Hipotesa di atas terdiri dari dua variabel yang akan dihitung dan ditemukan hubungannya. Jika data lapangan menunjukkan hubungan kuat maka Ha diterima dan

Ho ditolak begitu juga sebaliknya.

2. Yang menjadi variabel pengaruh (X) dalam penelitian ini adalah Customer Service dan yang menjadi varibel terpengaruh (Y) adalah Tingkat kepuasan nasabah terhadap kualitas pelayanan jasa di BRI Cabang Binjai.

3. Untuk menghitung dan menemukan indeks korelasional (coefisien correlational) dan hubungan antara X dan Y (Rxy) digunakan :

Proses perhitungan korelasi Product Moment (lihat lampiran). Kerangka menghitung simbol – simbol Product Moment.

Responden X Y X2 Y2 XY

1 2 …….. N = 99

Menghitung Rxy adalah sebagai berikut :

N = 99 ∑ X2 = 53073

∑ X = 2289 ∑ Y2

= 52668

Rxy =

(

) (

)

(

)

{

2 2}

{

2(

)

2}

∑

∑

∑

∑

∑

∑

∑

− ⋅ − ⋅ − Y Y N X X N Y X XY N = 99. 52792 – ( 2289 ). ( 2276 )(

)

{

2}

{

(

2)

}

2276 52668 . 99 . 2289 53073 . 99 − − = 5226408 – 5209764{

5254227−5239521}{

.5214132−5180176}

= 16644 14706.33956 = 16644 499356936 = 16644 22346,2958 = 0,74Dari hasil perhitungan diketahui diketahui bahwa kalkulasi besarnya Rxy adalah 0,74. Untuk mengukur tinggi rendahnya korelasi digunakan Skala Guilford. Berdasarkan Skala Guilford dapat dikatakan bahwa hubungan antara customer service terhadap tingkat

kualitas pelayanan jasa di Bri Cabang binjai menunjukkan hubungan yang tinggi (0,60 – 0,79).

Untuk menguji tingkat signikasi atau nilai guna suatu hubungan, apakah hipotesis diterima atau ditolak maka digunakan rumus Ztest yaitu :

Zhitung = Rxy 1 / n−1 = 0,74 1 / 99− 1 = 0,74 1 / 98

= 0,74 1 / 9,89 = 7,32

Ztabel = angka tabel atas – angka tabel bawah

angka tabel bawah – angka tabel yang dicari 120 – 60 1,98 – 2 = = 60 – n 2 – Z = 120 – 60 = 1,98 – 2 60 – 99 2 – 7,32 = 60 - 0.02 - 39 - 5,32 = - 1,53 - 0,03 = - 1,5

Zhitung > Ztabel = Ha diterima, jika Zhitung < Ztabel = Ha ditolak 7, 32 > - 1,5 maka Ha diterima.

Dengan ditemukannya Zhitung > Ztabel maka diperoleh hasil bahwa hubungan kedua variabel adalah signifikan Dalam hal ini hipotesis nol (H0) ditolak dan hipotesis

alternatif (Ha) diterima, dimana terdapat hubungan yang tinggi antara kegiatan customer

service terhadap tingkat kepuasan nasabah yang dalam hal ini tingkat kepuasan terhadap kualitas pelayanan jasa di BRI cabang Binjai.

IV.4 Pembahasan

Latar belakang penulis melakukan penelitian ini adalah karena berkembangnya BRI Cabang di kota – kota. Oleh karena itu penelitian ini bertujuan untuk melihat kecenderungan adanya hubungan antara kegiatan customer service yang dilakukan petugas BRI terhadap timbulnya tingkat kepuasan nasabah yang dalam hal ini tingkat kepuasan nasabah terhadap kualitas pelayanan jasa BRI di kantor BRI Kecamatan Pahlawan Binjai.

Dalam menentukan sampel untuk penelitian ini, penulis menggunakan teknik purposive sampling dan accidental sampling. Dengan kedua teknik ini kemudian di dapat sampel sebanyak 99 orang yang merupakan nasabah di BRI Cabang Binjai. Hasil analisis data dan uji hipotesa dinyatakan Zhitung > Ztabel yaitu : 7,32 > - 1,5. Sehingga dapat

disimpulkan bahwa Ho ditolak dan Ha diterima.

Pada akhirnya kegiatan customer service yang dilakukan oleh petugas BRI perlu ditingkatkan lagi kualitas susunan informasi dalam penyampaian pesannya dan kuantitas komunikasinya sehingga hasil yang dicapai dapat lebih optimal sehingga nasabah merasa sangat puas terhadap kualitas pelayanan jasa yang ditawarkan.

BAB V

KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan penelitian dan saran – saran yang diharapkan dapat berguna bagi kegiatan customer service yang dilakukan petugas customer service BRI dikemudian hari dan penelitian – penelitian selanjutnya yang mendekati judul penelitian ini.

V. 1 Kesimpulan

1. Pada umumnya responden ( nasabah ) mengatakan bahwa kegiatan customer service yang dilakukan oleh petugas customer service di Bank Rakyat Indonesia Cabang Binjai kepada nasabah sejauh ini sangat baik meliputi kredibilitas yang terdiri dari keahlian, kejujuran dan daya tarik dalam memberikan pelayanan jasa maupun mengatasi masalah / keluhan nasabah, begitu juga penilaian nasabah terhadap informasi yang disampaikan oleh petugas customer service kepada nasabah.

2. Terdapat korelasi antara kegiatan customer service oleh petugas customer service dengan tingkat kepuasan nasabah di Bank Rakyat Indonesia Cabang Binjai. Dimana semakin positif kegiatan customer service yang dilakukan oleh petugas customer service maka akan semakin menimbulkan kepuasan di kalangan nasabah yang dalam hal ini kepuasan nasabah terhadap kualitas pelayanan jasa (customer service).

3. Berdasarkan skala Guilford dapat dinyatakan bahwa rxy = 0,74, yang berarti

menunjukkan hubungan yang tinggi. Dapat dikatakan bahwa antara kegiatan customer

service dengan tingkat kepuasan nasabah terhadap kualitas pelayanan jasa (customer service) di Bank Rakyat Indonesia Cabang Binjai menunjukkan hubungan

yang tinggi dan kuat.

4. Hubungan yang tinggi, antara kegiatan customer service dengan tingkat kepuasan nasabah yang dalam hal ini tingkat kepuasan nasabah, membuktikan bahwa kegiatan customer service memberi manfaat yang besar terhadap tingkat kepuasan nasabah terhadap kualitas pelayanan jasa (customer service) di Bank Rakyat Indonesia Cabang Binjai.

V. 2 Saran

1. Dalam melakukan kegiatan pelayanan jasa (customer service) kepada nasabah, sejauh ini petugas customer service telah bekerja dengan baik dan senantiasa mengikuti berbagai kegiatan training yang erat kaitannya dengan pelayanan nasabah ditetapkan perusahaan dengan baik, tetapi responden menginginkan agar lebih ditingkatkan lagi pelayanan jasa yang sudah ada sehingga nasabah merasa sangat puas dan lebih tertarik untuk mengkonsumsi / membeli berbagai produk (jasa) bahkan fasilitas yang ditawarkan.

2. Perlu diadakan penelitian lebih lanjut mengenai bidang ini dengan memperbaiki teknik sampling, rancangan kuesioner dengan konsep – konsep yang berbeda sehingga memperkaya konsep – konsep mengenai variabel – variabel yang diteliti.

3. Menurut responden (nasabah) sebaiknya petugas customer service Bank Rakyat Indonesia Cabang Binjai tetap mempertahankan dan meningkatkan tidak saja meningkatkan kualitas (mutu) pelayanan jasa, produk akan tetapi seluruh fasilitas yang tersedia sehingga dengan adanya peningkatan kualitas secara keseluruhan maka konsumen senantiasa tetap menggunakan jasa, produk dan fasilitas yang ada di Bank Rakyat Indonesia.