72

4.1 Hasil Pengujian dan Pembahasan Kualitas Data Penelitian 4.1.1 Hasil Pengujian dan Pembahasan Uji Validitas

Validitas data diuji setelah prosedur dilakukan merubah skala dari ordinal ke interval melalui Method of Succesive Interval. Metode ini dilakukan sejalan dengan rencana pengujian hipotesis melalui analisis regresi yang mensyaratkan skalanya harus menggunakan skala interval.

Peneliti telah melakukan uji validitas terhadap sampel pada SKPD Kabupaten Garut. Hasil uji validitas setiap item untuk masing-masing variabel disajikan pada tabel dibawah ini :

Tabel 4.1

Hasil Uji Validitas Variabel Penatausahaan Aset Tetap Nomor Item Variabel

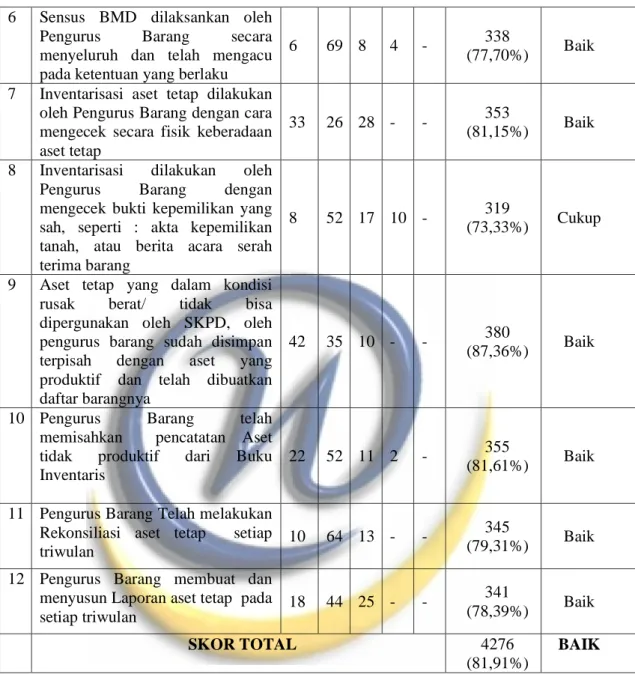

Penatausahaan Aset Tetap r Hitung r tabel ( n=87, sig=5% df=n-2) Kesimpulan 1 0,414 0,210 Valid 2 0,617 0,210 Valid 3 0,465 0,210 Valid 4 0,576 0,210 Valid 5 0,522 0,210 Valid 6 0,457 0,210 Valid 7 0,606 0,210 Valid 8 0,559 0,210 Valid 9 0,561 0,210 Valid

10 0,431 0,210 Valid

11 0,454 0,210 Valid

12 0,290 0,210 Valid

Sumber : Hasil olah data kuesioner

Tabel 4.1 menunjukan bahwa selururh item pertanyaan untuk variabel penatausahaan aset tetap teruji secara valid. Koefisien korelasi antara skor item pertanyaaan dengan skor total item seluruhnya positif dan signifikasn. Item pertanyaan dari variabel penatausahaan aset tetap memiliki nilai koefisien korelasi antara 0,324 - 0,738 dengan nilai r hitung lebih besar dari r tabel.

Tabel 4.2

Hasil Uji Validitas Variabel Pemanfaatan Teknologi Informasi Nomor Item Variabel

Pemanfaatan Teknologi Informasi r Hitung r tabel ( n=87, sig=5% df=n-2) Kesimpulan 1 0,369 0,210 Valid 2 0,575 0,210 Valid 3 0,542 0,210 Valid 4 0,629 0,210 Valid 5 0,467 0,210 Valid 6 0,490 0,210 Valid 7 0,280 0,210 Valid 8 0,553 0,210 Valid 9 0,612 0,210 Valid 10 0,288 0,210 Valid 11 0,339 0,210 Valid 12 0,574 0,210 Valid 13 0,465 0,210 Valid 14 0,707 0,210 Valid

Tabel 4.2 menunjukan bahwa seluruh item pertanyaan untuk variabel pemanfaatan teknologi informasi tetap teruji secara valid. Koefisien korelasi antara skor item pertanyaaan dengan skor total item seluruhnya positif dan signifikan. Item pertanyaan dari variabel pemanfaatan teknologi informasi memiliki nilai koefisien korelasi antara 0,280 - 0,707 dengan nilai r hitung lebih besar dari r tabel.

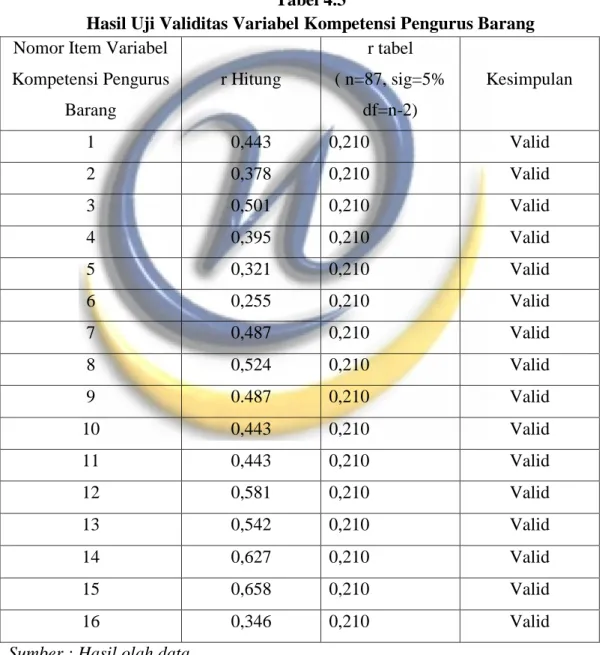

Tabel 4.3

Hasil Uji Validitas Variabel Kompetensi Pengurus Barang Nomor Item Variabel

Kompetensi Pengurus Barang r Hitung r tabel ( n=87, sig=5% df=n-2) Kesimpulan 1 0,443 0,210 Valid 2 0,378 0,210 Valid 3 0,501 0,210 Valid 4 0,395 0,210 Valid 5 0,321 0,210 Valid 6 0,255 0,210 Valid 7 0,487 0,210 Valid 8 0,524 0,210 Valid 9 0.487 0,210 Valid 10 0,443 0,210 Valid 11 0,443 0,210 Valid 12 0,581 0,210 Valid 13 0,542 0,210 Valid 14 0,627 0,210 Valid 15 0,658 0,210 Valid 16 0,346 0,210 Valid

Tabel 4.3 menunjukan bahwa seluruh item pertanyaan untuk variabel kompetensi pengurus barang teruji secara valid. Koefisien korelasi antara skor item pertanyaaan dengan skor total item seluruhnya positif dan signifikan. Item pertanyaan dari variabel kompetensi pengurus barang memiliki nilai koefisien korelasi antara 0,255 - 0,658 dengan nilai r hitung lebih

besar dari r tabel.

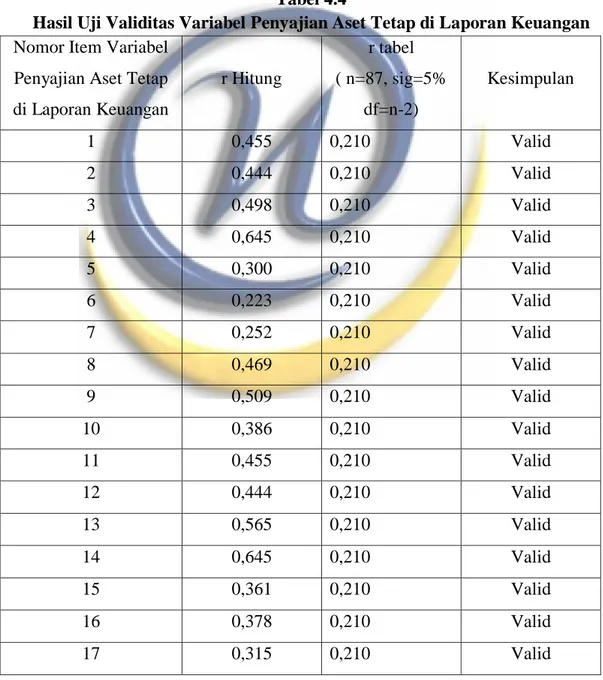

Tabel 4.4

Hasil Uji Validitas Variabel Penyajian Aset Tetap di Laporan Keuangan Nomor Item Variabel

Penyajian Aset Tetap di Laporan Keuangan r Hitung r tabel ( n=87, sig=5% df=n-2) Kesimpulan 1 0,455 0,210 Valid 2 0,444 0,210 Valid 3 0,498 0,210 Valid 4 0,645 0,210 Valid 5 0,300 0,210 Valid 6 0,223 0,210 Valid 7 0,252 0,210 Valid 8 0,469 0,210 Valid 9 0,509 0,210 Valid 10 0,386 0,210 Valid 11 0,455 0,210 Valid 12 0,444 0,210 Valid 13 0,565 0,210 Valid 14 0,645 0,210 Valid 15 0,361 0,210 Valid 16 0,378 0,210 Valid 17 0,315 0,210 Valid

18 0,498 0,210 Valid

19 0,556 0,210 Valid

20 0,397 0,210 Valid

Sumber : Hasil olah data

Tabel 4.4 menunjukan bahwa seluruh item pertanyaan untuk variabel penyajian aset tetap di laporan keuangan teruji secara valid. Koefisien korelasi antara skor item pertanyaaan dengan skor total item seluruhnya positif dan signifikan. Item pertanyaan dari variabel penyajian aset tetap di laporan keuangan memiliki nilai koefisien korelasi antara 0,223 - 0,645 dengan nilai r hitung lebih besar dari r tabel.

Hasil uji validitas terhadap variabel penatausahaan aset tetap, pemanfaatan teknologi informasi, kompetensi pengurus barang dan penyajian aset tetap di laporan keuangan dapat dijelaskan bahwa keseluruhan instrumen pada kuesioner memiliki r hitung diatas atau lebih besar dari r tabel sehingga

seluruh instrumen dalam kuesioner tersebut dapat dikatakan valid, sehingga dapat diambil kesimpulan bahwa instrumen pada penelitian ini dapat dijadikan sebagai alat ukur yang tepat.

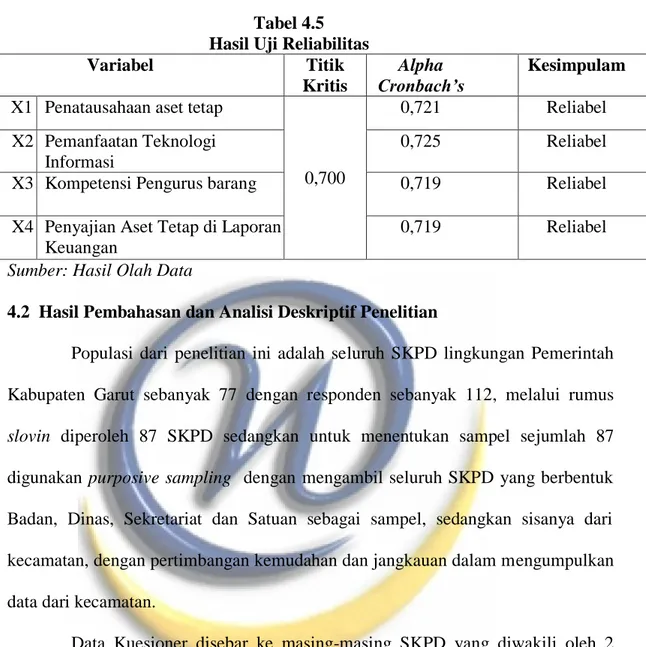

4.1.2 Hasil Pengujian dan Pembahasan Uji Reliabilitas

Uji Reliabilitas dilakukan setelah mengubah data dari yang berskala ordinal menjadi interval malalui Method of Successive Interval. Reliabilitas dilakukan untuk memnunjukan sejauh mana hasil pengukuran dari suatu instruneb terhadap objek tertentu untuk menunjukan adanya ketetapan jiga dilakukan beberapa kali pengukuran. Hasil uji reliabilitas untuk setiap variabel penelitian disajikan pada tabel dibawah ini :

Tabel 4.5 Hasil Uji Reliabilitas

Variabel Titik

Kritis

Alpha Cronbach’s

Kesimpulam X1 Penatausahaan aset tetap

0,700

0,721 Reliabel

X2 Pemanfaatan Teknologi Informasi

0,725 Reliabel

X3 Kompetensi Pengurus barang 0,719 Reliabel

X4 Penyajian Aset Tetap di Laporan Keuangan

0,719 Reliabel

Sumber: Hasil Olah Data

4.2 Hasil Pembahasan dan Analisi Deskriptif Penelitian

Populasi dari penelitian ini adalah seluruh SKPD lingkungan Pemerintah Kabupaten Garut sebanyak 77 dengan responden sebanyak 112, melalui rumus

slovin diperoleh 87 SKPD sedangkan untuk menentukan sampel sejumlah 87

digunakan purposive sampling dengan mengambil seluruh SKPD yang berbentuk Badan, Dinas, Sekretariat dan Satuan sebagai sampel, sedangkan sisanya dari kecamatan, dengan pertimbangan kemudahan dan jangkauan dalam mengumpulkan data dari kecamatan.

Data Kuesioner disebar ke masing-masing SKPD yang diwakili oleh 2 orang responden yaitu Pejabat Penatausaha Keuangan (PPK) atau pejabat yang berkompeten dalam menyusun laporan keuangan SKPD dan pengurus barang, sedangkan di SKPD Kecamatan hanya diwakili oleh pejabat penatausaha keuangan.

Tabel 4.6

Tabel Sampel Penelitian

No NAMA SKPD Jumlah Responden 1 Sekretariat Daerah 2 2 Sekretariat DPRD 2 3 BAPPEDA 2 4 Inspektorat 2

5 BKD 2

6 BP4K 2

7 Dinas Perikanan, Peternakan dan Kelautan 2

8 Satuan Polisi PP 2

9 Dinas Sosial dan Transmigrasi 2

10 Dinas Tanaman Pangan, Holtikultura dan Pertanian

2

11 Dinas Kehutanan 2

12 Dinas Perkebunan 2

13 Dinas Pendidikan 2

14 Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

2

15 Dinas LHKP 2

16 Dinas Koperasi, UKM dan BMT 2

17 Dinas Pariwisata dan Kebudayaan 2

18 Dinas Perindustrian dan Perdaganagn 2

19 Badan KESBANGPOLINMAS 2

20 BPMPD 2

21 BPMPT 2

22 Dinas PU Bina Marga 2

23 Dinas SDAP 2

24 Dinas Tatat Ruang dan Permukiman 2

25 Badan KB dan Pemberdayaan Perempuan 2

26 Dinas Kependudukan dan Catatan Sipil 2

27 Dinas Komunikasi dan Informasi 2

28 Dinas Perhubungan 2

29 Badan Ketahanan Pangan 2

30 RSU Dokter Slamet 2

31 Dinas Kesehatan 2

32 Badan Perpustakaan dan Arsip Daerah 2

33 BPBD 2

34 Kecamatan Garut Kota 1

35 Kecamatan Tarogong Kidul 1

36 Kecamatan Tarogong Kaler 1

37 Kecamatan Samarang 1 38 Kecamatan Karangpawitan 1 39 Kecamatan Pasirwangi 1 40 Kecamatan Sucinaraja 1 41 Kecamatan Wanaraja 1 42 Kecamatan Pangatikan 1 43 Kecamatan Sukawening 1 44 Kecamatan Cibatu 1 45 Kecamatan Limbangan 1 46 Kecamatan Kersamanah 1 47 Kecamatan Selaawi 1

48 Kecamatan Malangbong 1 49 Kecamatan Banyuresmi 1 50 Kecamatan Leuwigoong 1 51 Kecamatan leles 1 52 Kecamatan Kadungora 1 53 Kecamatan Bayongbong 1 54 Kecamatan Cisurupan 1 Jumlah 87

Sumber : Data diolah

4.2.1 Hasil Penelitian dan Pembahasan Variabel Penatausahaan Aset Tetap Variabel penatausahaan aset tetap terdiri dari 3 sub variabel yaitu pembukuan, inventarisasi dan pelaporan. Masing masing sub variabel dijelaskan oleh 6 indikator yang dinyatakan dalam 12 butir pernyataan.

Hasil statistik deskriptif distribusi skor penilaian variabel penatausahaan aset tetap sebagaiamana dijelaskan dalam tabel dibawah ini :

Tabel 4.8

Rekapitulasi Rincian Skor Penelitian dan Kategori Kriteria Item Variabel Penatausahaan Aset Tetap

No Pertanyataan

Frekuensi

(n=87) Skor

Penelitian Kriteria 5 4 3 2 1

1 Barang/aset tetap telah dicatat oleh pengurus barang kedalam Buku Inventaris yang ada di SKPD

40 39 8 - - 380

(87,36%) Baik 2 Pencatatan/pembukuan aset tetap

kedalam Buku Inventaris (BI) oleh pengurus barang telah digolongkan berdasarkan klasifikasi aset tetap

44 37 6 - - 386

(88,74%) Baik 3 Aset tetap/barang yang dicatat

kedalam Buku Inventaris, telah dikodifikasi (diberi kode) oleh pengurus barang sesuai dengan jenis barangnya

45 34 5 3 - 382

(87,82%) Baik 4 Barang/aset yang ada di SKPD

telah di tetapkan oleh Keputusan Bupati sebagai Daftar Barang Milik Daerah yang dikuasai oleh SKPD

34 42 10 1 - 370

(85,06%) Baik 5 Pengurus Barang telah melakukan

Sensus BMD/aset tetap minimal 1

kali dalam 5 Tahun 9 53 20 5 -

327

6 Sensus BMD dilaksankan oleh Pengurus Barang secara menyeluruh dan telah mengacu pada ketentuan yang berlaku

6 69 8 4 - 338

(77,70%) Baik 7 Inventarisasi aset tetap dilakukan

oleh Pengurus Barang dengan cara mengecek secara fisik keberadaan aset tetap

33 26 28 - - 353

(81,15%) Baik 8 Inventarisasi dilakukan oleh

Pengurus Barang dengan mengecek bukti kepemilikan yang sah, seperti : akta kepemilikan tanah, atau berita acara serah terima barang

8 52 17 10 - 319

(73,33%) Cukup

9 Aset tetap yang dalam kondisi rusak berat/ tidak bisa dipergunakan oleh SKPD, oleh pengurus barang sudah disimpan terpisah dengan aset yang produktif dan telah dibuatkan daftar barangnya

42 35 10 - - 380

(87,36%) Baik

10 Pengurus Barang telah memisahkan pencatatan Aset tidak produktif dari Buku Inventaris

22 52 11 2 - 355

(81,61%) Baik 11 Pengurus Barang Telah melakukan

Rekonsiliasi aset tetap setiap triwulan

10 64 13 - - 345

(79,31%) Baik 12 Pengurus Barang membuat dan

menyusun Laporan aset tetap pada

setiap triwulan 18 44 25 - - 341 (78,39%) Baik SKOR TOTAL 4276 (81,91%) BAIK

Sumber : hasil olah data kuesioner

Keterangan :

Skor ideal untuk tiap item pertanyaan adalah 5 x 87 = 435 Skor maksimum adalah 5 x 12 x 87 = 5220

Persentase skor= jumlah skor : skor (ideal/maksimum) x 100%

Tabel 4.8 menggambarkan rincian tanggapan responden mengenai penatausahaan aset tetap yang dilaksankan di SKPD. Hasil analisis deskriptif variabel penatausahaan aset tetap menunjukan skor 81,91% dari total skor maksimum 87 sampel yang terkumpul.Skor total penelitian variabel penatausahaan

aset tetap sebesar 81,91% tersebut menunjukan kategori baik, adapun hasil analisis deskriptif dapat dilihat dalam grafik dibawah ini :

Gambar 4.1

Grafik Analisis Deskriptif Variabel Penatausahaan Aset Tetap

Sumber : Hasil Olah data

Skor terbesar sebesar 88,74% berasal dari item pernyataan nomor 2 yaitu Pencatatan/pembukuan aset tetap kedalam Buku Inventaris (BI) oleh pengurus barang telah digolongkan berdasarkan klasifikasi aset tetap, hal tersebut sejalan dengan kegiatan yang dilakukan oleh bidang aset DPPAD selaku pembantu pengelola aset kabupaten yakni aset-aset diklasifikasikan berdasarkan peraturan menteri, sehingga tidak ada lagi aset yang tidak di klasifikasikan berdasarkan pemanfaatannya.

Sedangkan skor terendah sebesar 73,33% berasal dari item pertanyaan nomor 8 yaitu Inventarisasi dilakukan oleh Pengurus Barang dengan mengecek bukti kepemilikan yang sah, seperti : akta kepemilikan tanah, atau berita acara serah terima barang. Permasalahan tersebut juga yang menjadi pertanyaan dari pihak auditor, dikarenakan masih banyak barang belum dilengkapi suarat-surat atau dokumen pendukung yang sah, sebagai upaya dalam pengamanan secara administratif.

Tidak baik Kurang baik Cukup Baik

40 55 75 100

0

Beni Pekei (2014) menjelaskan bahwa permasalahan yang sering muncul dalam rangka pengelolaan barang milik daerah/aset daerah adalah ketidakteraturan atau ketidaktertiban dalam pengelolaan data barang/aset, sehingga sulit bagi pemerintah daerah untuk mengetahui secara pasti aset yang dikelola dan dikuasai oleh pemerintah daerah sehingga hal tersebut menyebabkan tidak optimalnya pengelolaan aset yang digunakan.

Pengecekan bukti kepemilikan yang sah ini sangat diperlukan sebagai bagian dari upaya untuk mengamankan aset sehingga kehilangan aset bisa dicegah. Kondisi diatas juga sejalan dengan yang disampaikan oleh BPK RI dalam IHPS Semester II Tahun 2015 yang menjelaskan banhwa sebagian besar kelemahan dalam Sistem Akuntansi dan Pelaporan Aset ini akibat dari pencatatan yang tidak/belum dilakukan secara akurat.

Inventarisasi aset telah dilaksanakan dan sesuai dengan kondisi yang diharapkan, sehingga akan menjadi lebih baik dan semakin mencerminkan nilai yang dapat diayakini kebenarannya oleh semua pihak.

Berdasarkan distribusi sub variabel dapat dijelaskan pada tabel berikut : Tabel 4.9

Rekapitulasi Skor dan Kategori Kriteria berdasarkan Sub Variabel Penatausahaan Aset Tetap

No Sub variabel Skor

Penelitan

Skor Ideal per Sub variabel

% Kriteria

1 Pembukuan 1518 1740 87,24 Baik

2 Inventarisasi 2070 2610 79,38 Baik

3 Pelaporan 686 870 78,85 Cukup

Sumber : Hasil olah data Kuesioner

Berdasarkan hasil rekapitulasi tabel 4.9 dapat dilihat bahwa sub variabel Pelaporan menunjukan persentase yang paling rendah dengan sub variabel lainnya,

yaitu sebesar 78,85%. Kurangnya persentase skor penelitian sub variabel pelaporan ditunjukan dengan masih rendahnya skor penyusunan laporan setiap triwulan. Hal ini diperkuat oleh penjelasan dari bidang aset DPPKAD bahwa rekonsiliasi dilakukan setiap triwulan, akan tetapi penyusunan laporan asetnya masih sangat terbatas, sehingga diperlukan lagi upaya dalam memperbaiki sistem pelaporan aset tersebut.

Persentase pencapaian sub variabel pembukuan dan inventarisasi menunjukan skor 87,24 % dan 79,38% yang menunjukan kreiteria baik, sehingga dapat diambil kesimpulan bahwa sub variabel pembukuan dan inventarisasi sudah baik akan tetapi masih diperlukan perbaikan-perbaikan secara terpadu. Pembukuan dan Inventarisasi aset merupakan tahapan dalam Manajemen Aset yang dilakukan di Kabupaten Garut.

Hasil Pengolahan kuesioner untuk penjelasan sub variabel pembukuan dan inventarisasi yang menunjukan kriteria baik telah menunjukan bahwa secara penatausahaan telah dilakukan secara memadai dengan memperhatikan kaidah serta aturan baku yang ada dalam upaya mencatat dan membukukan aset-aset yang dikuasai oleh pemerintah daerah.

4.2.2 Hasil Penelitian dan Pembahasan Variabel Pemanfaatan Teknologi Informasi

Teknologi informasi adalah istilah umum yang menjelaskan teknologi apapun yang membantu manusia dalam membuat, mengubah, menyimpan, mengkomunikasikan dan atau menyebarkan informasi (William & Sawyer,2010:3). Teknologi informasi memiliki peranan penting dalam perekayasaan sebagian besar

proses bisnis. Kecepatan, kemampuan pemrosesan informasi, dan konektivitas komputer serta teknologi internet dapat meningkatkan efisiensi proses bisnis.

Variabel pemanfaatan teknologi informasi dioperasionalisasi melalui tiga sub variabel dan delapan indikator yang dijelaskan melalui 14 butir item pernyataan.

Hasil statistik deskriptif distribusi skor penilaian variabel pemanfaatan teknologi informasi dijelaskan dalam tabel dibawah ini :

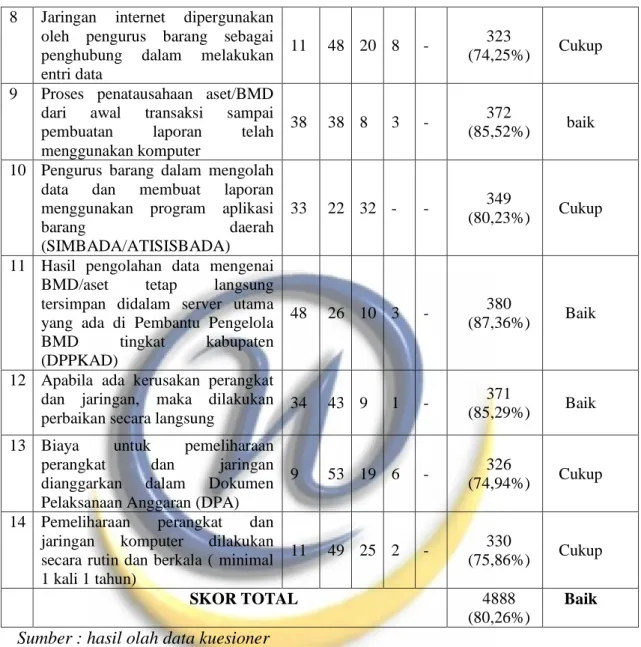

Tabel 4.10

Rekapitulasi Rincian Skor Penelitian dan Kategori Kriteria Item Variabel Pemanfaatan Teknologi Informasi

No Pertanyataan

Frekuensi

(n=87) Skor

Penelitian Kriteria 5 4 3 2 1

1 Jumlah komputer yang dipakai oleh pengelola aset dalam menjalankan tugasnya sudah mencungkupi

20 52 14 1 - 352

(80,92%) Baik 2 Spesifikasi komputer yang dipakai

oleh pengurus barang sudah

memadai 27 36 23 1 -

350

(80,46%) Baik 3 Operating system (OS) yang

dipakai oleh pengurus barang sudah memadai (Windows, Linux dll)

7 59 15 6 - 328

(75,40%) Cukup 4 Komputer yang digunakan telah

dilengkapi aplikasi-aplikasi yang membantu pengurus barang menyelesaikan pekerjaannya

44 35 8 - - 384

(88,28%) Baik 5 Pengurus barang sudah terampil

mengoperasikan komputer dan mengolah data dalam aplikasi MS Word atau Exel

38 38 9 2 - 373

(85,75%) Baik 6 Komputer yang dipergunakan oleh

pengurus barang sudah tersambung

dengan jaringan internet 8 49 25 5 -

321

(73,79%) Cukup 7 Jaringan internet yang ada, bisa

dipergunakan dengan lancar

(koneksi internetnya baik) 12 48 23 4 -

329

8 Jaringan internet dipergunakan oleh pengurus barang sebagai penghubung dalam melakukan entri data

11 48 20 8 - 323

(74,25%) Cukup 9 Proses penatausahaan aset/BMD

dari awal transaksi sampai pembuatan laporan telah menggunakan komputer

38 38 8 3 - 372

(85,52%) baik 10 Pengurus barang dalam mengolah

data dan membuat laporan menggunakan program aplikasi

barang daerah

(SIMBADA/ATISISBADA)

33 22 32 - - 349

(80,23%) Cukup 11 Hasil pengolahan data mengenai

BMD/aset tetap langsung tersimpan didalam server utama yang ada di Pembantu Pengelola BMD tingkat kabupaten (DPPKAD)

48 26 10 3 - 380

(87,36%) Baik

12 Apabila ada kerusakan perangkat dan jaringan, maka dilakukan

perbaikan secara langsung 34 43 9 1 -

371

(85,29%) Baik 13 Biaya untuk pemeliharaan

perangkat dan jaringan dianggarkan dalam Dokumen Pelaksanaan Anggaran (DPA)

9 53 19 6 - 326

(74,94%) Cukup 14 Pemeliharaan perangkat dan

jaringan komputer dilakukan secara rutin dan berkala ( minimal 1 kali 1 tahun) 11 49 25 2 - 330 (75,86%) Cukup SKOR TOTAL 4888 (80,26%) Baik

Sumber : hasil olah data kuesioner

Keterangan :

Skor ideal untuk tiap item pertanyaan adalah 5 x 87 = 435 Skor maksimum adalah 5 x 14 x 87 = 6090

Persentase skor= jumlah skor : skor (ideal/maksimum) x 100%

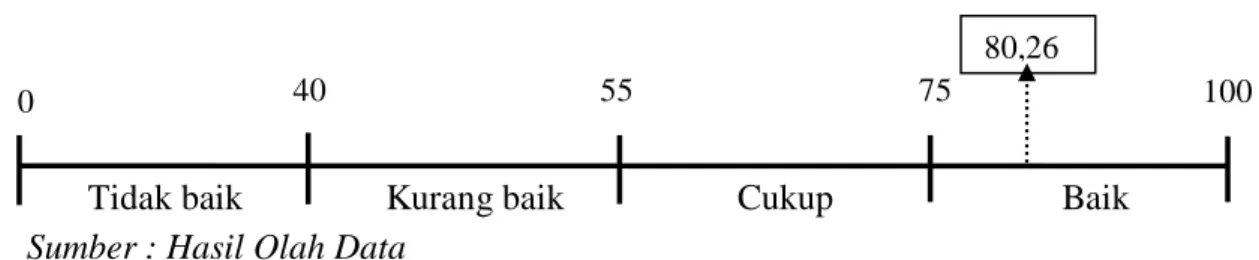

Tabel 4.10 menggambarkan rincian tanggapan responden mengenai pemanfaatan teknologi informasi dalam pengelolan aset di SKPD Kabupaten Garut. Hasil analisis deskriptif variabel menunjukan bahwa total skor sebesar 80,26% dari total skor maksimum 87 sampel yang terkumpul dengan kategori penilaian baik. adapun hasil analisis deskriptif dapat dilihat dalam grafik dibawah ini :

Gambar 4.2

Grafik Analisis Deskriptif

Variabel Pemanfaatan Teknologi Informasi

Sumber : Hasil Olah Data

Dari semua item pernyataan, skor penelitian terendah sebesar 73,79% yaitu pada item pernyataan Komputer yang dipergunakan oleh pengurus barang sudah tersambung dengan jaringan internet. Sedangkan tertinggi dengan skor 88,28% untuk item pernyataan Komputer yang digunakan telah dilengkapi aplikasi-aplikasi yang membantu pengurus barang menyelesaikan pekerjaannya.

Penggunaan Teknologi Informasi dewasa ini memegang peranan penting dalam rangka menyelesaikan pekerjaan secara cepat dan efisien. Manfaat utama yang ditawarkan oleh suatu teknologi informasi antara lain kecepatan dalam memproses transaksi dan penyiapan laporan, keakuratan perhitungan, penyimpanan data dalam jumlah besar, biaya meprosesnya yang lebih rendah dan kemampuan

multiprocessing.

Berdasarkan keseluruhan sub variabel pemanfaatan teknologi informasi dapat dijelaskan sebagaimana tabel berikut :

Tabel 4.11

Rekapitulasi Skor dan Kategori Kriteria

berdasarkan Sub Variabel Pemanfaatan Teknologi Informasi

No Sub variabel Skor

Penelitan

Skor Ideal per

Sub variabel % Kriteria

1 Perangkat 2760 3480 79,31% Baik

2 Pengelolaan Data 1101 1305 84,37% Baik

3 Pemeliharaan 1027 1305 78,69% Baik

Sumber : hasil olah data

Tidak baik Kurang baik Cukup Baik

40 55 75 100

0

Berdasarkan hasil rekapitulasi tabel 4.11 untuk sub variabel perangkat menunjukan angka 79,31%, sub variabel pengelolaan data menunjukan angka 84,37% dan sub variabel pemeliharaan dengan angka 78,69% dengan kateori bagus. Dari ketiga sub variabel tersebut, sub variabel pemeliharaan memiliki niliai skor terendah, yaitu 78,69%. Hal ini menunjukna bahwa dalam segi keberdaan perangkat yang sudah tersdia jika terdapat kerusakan belum diperbaiki sebagaimanamestinya atau bahkan keinginan untuk merawat perangkat atau peralatan masih rendah.

Teknologi informasi adalah seperangkat alat yang dapat membantu manusia bekerja dengan informasi dan melakukan tugas-tugas yang berhubungan dengan pemrosesan informasi. Teknologi informasi meliputi teknologi komputer dan teknologi jaringan yang digunakan untuk memproses dan menyebarluaskan informasi baik yang bersifat finansial maupun non finansial. Sehingga dalam memanfaatkan teknologi informasi ini tidak hanya sub variabel perangkatnya saja, akan tetapi perangkat tersebut harus terkoneksi kedalam jaringan internet sehingga bisa memberikan manfaat yang sangat besar.

Keberadaan perangkat teknologi informasi harus disertai juga dengan pemeliharaan perangkat tersebut, karena apabila tidak dirawat dengan baik maka akan cepat rusak sehingga tidak bisa mendukung kelancaran bidang tugas.

Pemeliharaan perangkat teknologi informasi harus dilakukan secara berkala, serta mengedepankan fungsi dan kebutuhan dalam rangka menunjang pelaksanaan tugas, khususnya pelaksanaan tugas para pengelola aset daerah.

4.2.3 Hasil Penelitian dan Pembahasan Variabel Kompetensi Pengurus Barang

Standar kompetensi menurut Peraturan Kepala Badan Kepegawaian Negara (BKN) Nomor 13 Tahun 2011 adalah Kemampuan dan karakteristik yang dimiliki oleh seorang ASN berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya, sehingga ASN tersebut dapt melaksanka tugasnya secara profesional, efektif dan efisien.

Pengukuran variabel kompetensi pengurus barang menggunakan 3 sub variabel dan diperjelas dengan 9 indikator yang diwakili oleh 16 item pernyataan yang relevan. Hasil statistik deskriptif distribusi skor penilaian variabel kompetensi pengurus barang sebagaimana dijelaskan dalam tabel dibawah ini.

Tabel 4.12

Rekapitulasi Rincian Skor Penelitian dan Kategori Kriteria Item Variabel Kompetensi Pengurus Barang

No Pertanyataan

Frekuensi

(n=87) Skor

Penelitian Kriteria 5 4 3 2 1

1 Pengurus barang memahami peraturan dan dasar hukum (Peraturan Pemerintah dan Peraturan Menteri Dalam Negeri) yang terkait dengan penatausahaan aset tetap

6 53 24 4 - 322

(74,02%) Cukup

2 Pengurus barang menguasai prosedur teknis penatusahaan aset

tetap/BMD 11 62 14 - -

345

(79,31%) Baik 3 Pengurus barang memahami

Akuntansi Aset Tetap yang ada di Pernyataan Standar Akuntansi Pemerintahan (PSAP) 07

38 43 6 - - 380

(87,36%) Baik 4 Pengurus barang di ikut sertakan

dalam kegiatan bintek/ seminar/ lokakarya yang berhubungan dengan penatausahaan atau akuntansi aset tetap

16 51 16 4 - 340

5 Pengurus barang memiliki motivasi untuk mengikuti kegiatan pelatihan penatausahaan aset tetap dalam rangka meningkatkan keterampilannya

29 38 14 5 1 350

(80,46%) Baik 6 pengurus barang merespon secara

cepat terhadap setiap informasi yang terkait dengan penatausahaan aset tetap

16 57 12 2 - 348

(80%) Baik 7 Pengurus barang menerima setiap

masukan dalam rangka

penatausahaan aset tetap 35 43 9 - -

374

(85,98%) Baik 8 Pengurus barang bisa

menyelesaikan pekerjaan rutinnya

tepat waktu 35 40 12 - -

371

(85,98%) Baik 9 Pengurus barang cepat tanggap

terhadap setiap pelaksanaan tugas dan fungsinya

17 47 17 6 - 336

(77,24%) Baik 10 Pengurus barang bisa

mengimplementasikan kebijakn penatausahaan aset tetap dalam tugas sehari-harinya

8 48 24 7 - 318

(73,10%) Cukup 11 Pengurus barang mampu

menciptakn ide –ide dan gagsan baru dalam rangka penyelesaian tugasnya

6 53 24 4 - 322

(74,02%) Cukup 12 Pengurus barang mampu

berkomunikasi dengan baik dan

bekerjasama dengan pihak lain 10 51 18 8 -

324

(74,48%) Cukup 13 Pengurus barang mampu

beradaptasi tehadap lingkungan kerja, suasana kerja dan kompetisi kerja

38 38 9 2 - 373

(85,75%) Baik 14 Pengurus barang memiliki

motivasi tinggi dalam bekerja 54 31 1 1 - (91,72%) 399 Baik 15 Pengurus barang patuh pada

perintah atasan 49 34 4 - - 393

(90,34%) Baik 16 Pengurus barang siap melaksankan

tugas diluar jam kerja 18 30 27 12 - 315

(72,41%) Cukup

TOTAL 6960

(80,60%)

Baik

Sumber : Hasil olah data

Keterangan :

Skor ideal untuk tiap item pertanyaan adalah 5 x 87 = 435 Skor maksimum adalah 5 x 16x 87 = 6960

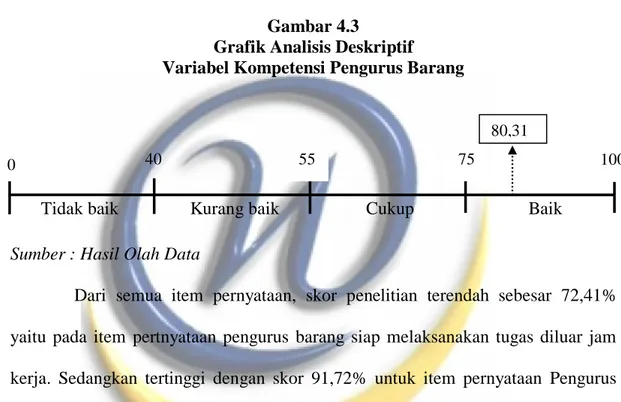

Tabel 4.12 menggambarkan rincian tanggapan responden mengenai kompetensi pengurus barang dalam pengelolan aset di SKPD Kabupaten Garut. Hasil analisis deskriptif variabel menunjukan bahwa total skor sebesar 80,31% dari total skor maksimum 87 sampel yang terkumpul dengan kategori penilaian baik, adapun analisis deskriptif tersebut bisa dilihat dari grafi dibawah ini :

Gambar 4.3

Grafik Analisis Deskriptif Variabel Kompetensi Pengurus Barang

Sumber : Hasil Olah Data

Dari semua item pernyataan, skor penelitian terendah sebesar 72,41% yaitu pada item pertnyataan pengurus barang siap melaksanakan tugas diluar jam kerja. Sedangkan tertinggi dengan skor 91,72% untuk item pernyataan Pengurus barang memiliki motivasi tinggi dalam bekerja.

Kompetensi SDM memegang peranan penting dalam pelaksanaan tugas dan pencapaian tujuan organisasi pemerintah. Sehubungan dengan permasalahan kompetensi SDM, seperti dilansir oleh Lembaga Administrasi Negara (LAN) dari beberapa kajian menyebutkan bahwa banyaknya permasalahan sektor publik yang dihadapi oleh pemerintah daerah di Indonesia diakibatkan oleh minimnya kapasitas SDM aparaturnya, termasuk permasalahan dalam pengelolaan aset.

Tidak baik Kurang baik Cukup Baik

40 55 75 100

0

Berdasarkan keseluruhan sub variabel kompetensi pengurus barang dapat dijelaskan sebagaimana tabel berikut :

Tabel 4.13

Rekapitulasi Skor dan Kategori Kriteria

berdasarkan Sub Variabel Kompetensi Pengurus Barang

No Sub variabel Skor

Penelitan

Skor Ideal per

Sub variabel % Kriteria

1 Pengetahuan 2459 3045 80,75% Baik

2 Keterampilan 1671 2175 76,82% Baik

3 Sikap dan Perilaku 1480 1740 85,05% Baik

Sumber : hasil olah data

Berdasarkan hasil rekapitulasi tabel 4.13 untuk sub variabel pengetahuan menunjukan angka 80,75%, sub variabel keterampilan menunjukan angka 76,82% dan sub variabel sikap perilaku dengan angka 85,05% dengan kateori bagus.

Dari ketiga sub variabel tersebut, sub variabel keterampilan memiliki niliai skor terendah, yaitu 76,82%. Hal ini menunjukan bahwa meskipun tingkat pengetahuan pengurus barang sangat tinggi, akan tetapi tidak menjamin bahwa mereka akan menjadi lebih terampil dalam melaksanakan tugas sehari-hari. Hal ini sejalan dengan yang disampaikan oleh Spencer dalam Moeheriyono (2015:53) bahwa keterampilan merupakan kemampuan untuk melaksanakan suatu tugas tertentu baik secara fisik maupun mental. Indikatornya adalah keterampilan dalam menjalankan tugas dan keterampilan mengadakan variasi dalam penyelesaian pekerjaan.

Skor kriteria terbesar adalah sub variabel pengetahuan dengan skor 80,75% dengan indikator antara lain Penguasaan peraturan dan prosedur teknis Penatausahaan aset tetap, Penguasaan materi dan teknis akuntansi aset tetap dan Keterbukaan untuk menerima informasi dan masukan. Hal ini sejalan dengan yang

disampaikan oleh kepala Bidang Aset DPPKA bahwa terkait dengan penguasaan aturan dan materi, para pengurus barang sudah diberikan bekal yang cukup dengan diberikan bintek dan kegiatan-kegiatan lainnya yang terkait dengan pengelolaan aset.

4.2.4 Hasil Penelitian dan Pembahasan Variabel Penyajian Aset Tetap di Laporan Keuangan

Laporan keuangan dibuat dengan memperhatikan kewajaran dalam penyajiannya yakni adanya jaminan dan perhatian dalam pembuatan dan pemeriksaan laporan keuangan untuk memastikan bahwa transaksi-transaksi keuangan telah disajikan secara memadai. Ahmed riahi-Belakoui (2005:249) lebih lanjut mengenai indikator kewajaran ini menjelaskan bahwa kewajaran dalam laporan keuangan akuntansi menekankan bahwa hendaknya informasi akuntansi yang disajikan harus wajar (objektif dan sesuai dengan standar akuntansi yang berlaku umum), adil dilihat dari pendistribusian dan pengungkapannya.

Berdasarkan hasil Rekapitulasi Temuan BPK RI terkait dengan kelemahan Sistem Akuntansi dan Pelaporan yang bersumber dari IHPS II Tahun 2015 menunjukan bahwa kelemahan terkait dengan proses penyusunan laporan keuangan yang tidak sesuai dengan ketentuan terjadi sebanyak 460 kasus.

Pengukuran variabel penyajian aset tetap di laporan keuangan ini menggunakan empat sub variabel dan 12 indikator yang masing-masing dijelaskan oleh 20 pernyataan yang relevan. Hasil statistik deskriptif distribusi skor penilaian variabel kompetensi pengurus barang sebagaimana dijelaskan dalam tabel dibawah ini.

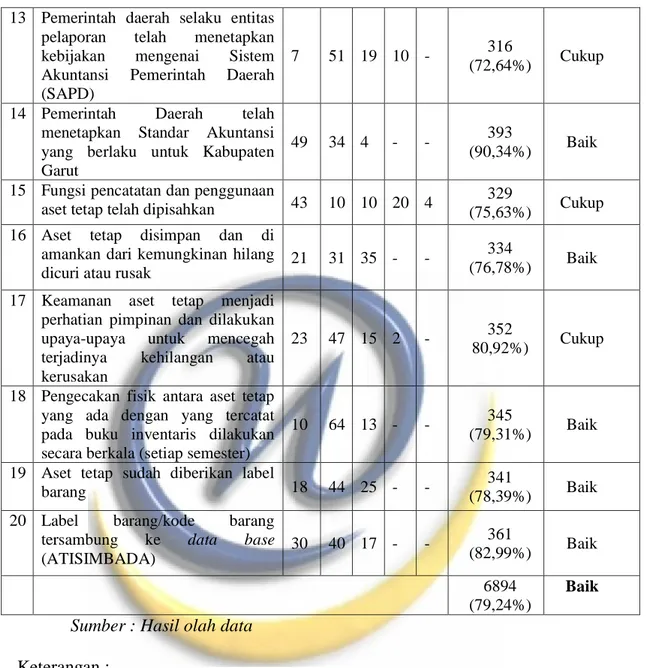

Tabel 4.14

Rekapitulasi Rincian Skor Penelitian dan Kategori Kriteria Item Variabel Penyajian Aset Tetap di Laporan Keuangan

No Pertanyataan

Frekuensi

(n=87) Skor

Penelitian Kriteria 5 4 3 2 1

1 Aset tetap diakui dan dicatat dalam Kartu Inventaris setelah ada bukti penerimaan berupa surat penyerahan atau Berita Acara Serat Terima (BAST) barang

4 50 26 7 - 312

(71,72%) Cukup 2 Penilaian aset tetap berdasarkan

nilai perolehan awal 8 50 26 3 -

324

(74,48%) Cukup 3 Aset tetap yang tidak diketahui

nilai perolehan awalnya, dinilai berdasarkan nilai wajar saat ini atau dilakukan oleh kantor jasa penilai (appraisal)

10 64 13 - - 345

(79,31%) Baik 4 Biaya yang timbul untuk perolehan

aset tetap telah diatribusikan (dimasukan/disertakan) kedalam nilai aset tetap yang tercatat

49 34 4 - - 393

(90,34%) Baik 5 Komponen biaya perolehan Aset

tetap, sudah disertakan pada saat proses penyusunan RKA/DPA

3 56 22 6 - 317

(72,87%) Cukup 6 Dasar penilaian untuk menentukan

nilai aset tetap yang dicatat telah

diungkapkan dalam CaLK 35 44 7 1 -

374

(85,98%) Baik 7 dasar penilaian untuk menentukan

nilai aset tetap yang akan dicatat telah ditetapkan dalam kebijakan akuntansi

18 56 12 1 - 352

(80,92%) Baik 8 Rekonsiliasi aset dilakukan setiap

triwulan 40 39 8 - -

380

(87,36%) Baik 9 Rekonsiliasi aset memuat tentang

penambahan, mutasi masuk-keluar

dan penghapusan 29 42 13 3 -

358

(82,30%) Baik 10 aset tetap yang dicatat daal neraca

telah mengakomodir nilai penyusutan

15 47 19 6 - 332

(76,32%) Baik 11 Metode penyusutan aset tetap

ditetapkan dalam kebijakan

akuntansi 4 50 26 7 -

312

(71,72%) Cukup 12 Penyajian aset tetap di neraca telah

sesuai dengan ketentuan Standar

Akuntansi Pemerintahan (SAP) 8 50 26 3 -

324

13 Pemerintah daerah selaku entitas pelaporan telah menetapkan kebijakan mengenai Sistem Akuntansi Pemerintah Daerah (SAPD)

7 51 19 10 - 316

(72,64%) Cukup 14 Pemerintah Daerah telah

menetapkan Standar Akuntansi yang berlaku untuk Kabupaten Garut

49 34 4 - - 393

(90,34%) Baik 15 Fungsi pencatatan dan penggunaan

aset tetap telah dipisahkan 43 10 10 20 4

329

(75,63%) Cukup 16 Aset tetap disimpan dan di

amankan dari kemungkinan hilang

dicuri atau rusak 21 31 35 - -

334

(76,78%) Baik 17 Keamanan aset tetap menjadi

perhatian pimpinan dan dilakukan upaya-upaya untuk mencegah terjadinya kehilangan atau kerusakan

23 47 15 2 - 352

80,92%) Cukup 18 Pengecakan fisik antara aset tetap

yang ada dengan yang tercatat pada buku inventaris dilakukan secara berkala (setiap semester)

10 64 13 - - 345

(79,31%) Baik 19 Aset tetap sudah diberikan label

barang 18 44 25 - - (78,39%) 341 Baik

20 Label barang/kode barang tersambung ke data base

(ATISIMBADA) 30 40 17 - - 361 (82,99%) Baik 6894 (79,24%) Baik

Sumber : Hasil olah data

Keterangan :

Skor ideal untuk tiap item pertanyaan adalah 5 x 87 = 435 Skor maksimum adalah 5 x 87 x 20 = 8700

Persentase skor = jumlah skor : skor (ideal/maksimum) x 100%

Tabel 4.14 menggambarkan rincian tanggapan responden mengenai penyajian aset tetap di laporan keuangan SKPD Kabupaten Garut. Hasil analisis deskriptif variabel menunjukan bahwa total skor sebesar 79,24% dari total skor maksimum 87 sampel yang terkumpul dengan kategori penilaian baik.

Dari semua item pernyataan, skor penelitian terendah sebesar 71,72% yaitu pada item pernyataan Aset tetap diakui dan dicatat dalam Kartu Inventaris setelah ada bukti penerimaan berupa surat penyerahan atau Berita Acara Serat Terima (BAST) barang. Sedangkan tertinggi dengan skor 90,34 % untuk item pernyataan Pemerintah Daerah telah menetapkan Standar Akuntansi yang berlaku untuk Kabupaten Garut. , adapun hasil analisis deskriptif variabel penyajian aset tetap di Laporan Keuangan dapat dilihat dari gambar dibawah ini :

Gambar 4.4

Grafik Analisis Deskriptif

Variabel Penyajian Aset Tetap di Laporan Keuangan

Sumber : Hasil Olah Data

Berdasarkan keseluruhan sub variabel variabel penyajian aset tetap di laporan keuangan dapat dijelaskan sebagaimana tabel berikut :

Tabel 4.15

Rekapitulasi Skor dan Kategori Kriteria

berdasarkan Sub Variabel Penyajian Aset Tetap di Laporan Keuangan

No Sub variabel Skor

Penelitan

Skor Ideal per

Sub variabel % Kriteria 1 Kesesuaian dengan SAP 1691 2175 77,74% Baik 2 Kecukupan Pengungkapan 2108 2610 80,76% Baik 3 Kepatuhan terhadap peraturan perundangan 1033 1305 79,15% Baik 4 Efektifitas Sistem Pengendalian atas Aset Tetap 2062 2610 79,00% Baik

Sumber : hasil olah data

Tidak baik Kurang baik Cukup Baik

40 100 75 55 0 79,2 4 100

Berdasarkan hasil rekapitulasi tabel 4.15 untuk sub variabel kesesuaian dengan SAP menunjukan angka 77,74%, sub variabel kecukupan pengungkapan menunjukan angka 80,76% , sub variabel kepatuhan terhadap peraturan perundangan menunjukan angka 79,15% dan sub variabel efektifitas sistem pengendalian atas aset tetap menunjukan angka 79,00% dengan keseluruhan menunjukan angka baik.

Sub variabel yang menunjukan persentase terkecil adalah sub variabel kesesuaian dengan SAP, hal ini sejalan dengan yang disampaikan oleh BPK RI bahwa penyajian nilai aset tetap yang tercantumg di laporan keuangan masih diragukan kewajarannya, hal tersebut disebabkan oleh ketidakteraturannya dalam pengelolaan aset yang menyebabkan banyak sekali kesalahan dalam penyajiannya.

Sedangkan sub variabel Kecukupan menunjukan skor terbesar yaitu 80,76%, hal ini menunjukan bahwa dalam penyusunan laporan keuangan telah memenuhi kaidah serta aturan yang telah di tetapkan.

Penjelasan yang diperoleh dari keempat sub variabel tersebut sudah menunjukan kriteria yang baik, namun dalam hal perolehan nilai persentase yang diperoleh saat ini masih harus diperbaiki dan diringkatkan, sehingga nilai aset tetap dapat disajikan dengan baik dan nilai kewajarannnya oleh pihak auditor eksternal dalam hal ini yakni BPK RI.

Berdasarkan hasil Rekapitulasi Temuan BPK RI terkait dengan kelemahan Sistem Akuntansi dan Pelaporan yang bersumber dari IHPS II Tahun 2015 menunjukan bahwa kelemahan terkait dengan proses penyusunan laporan keuangan yang tidak sesuai dengan ketentuan terjadi sebanyak 460 kasus.

4.3 Hasil Pengujian dan Pembahasan Hipotesis Penelitian 4.3.1 Penaikan skala dengan Method of Succesive Interval (MSI)

Analisis yang dipergunakan dalam penelitian ini adalah analisis regresi yang mengharuskan skala penelitian minimal interval sehingga data ordinal yang dipakai dalam mengukur masing-masing variabel penelitian perlu ditaikan menjadi skala interval melalui metode interval berurutan (Method of Succesive Interval). Penaikan skala dari ordinal ke interval ini dilakukan untuk setiap item berdasarkan kepada skor ordinal yang diperoleh sebelum proses uji validitas dan reliabilitas.

Data interval untuk seluruh item yang valid pada masing-masing variabel selanjtnya dijumlahkan membentuk skor total interval. Skor total interval inilah yang kemudian digunakan sebagai data input analisis regresi dalam uji hipotesis. 4.3.2 Hasil Pengujian dan Pembahasan Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis menggunakan analisis regresi linier, ada beberapa asumsi yang harus terpenuhi agar kesimpulan dari regresi tersebut tidak bias, diantaranya adalah uji normalitas, uji multikolinieritas, uji heteroskedastisitas an uji autokorelasi. Pada penelitian ini ada 3 asumsi yang akan digunakan karena variabel bebas yang digunakan pada penelitian ini ada tiga (regresi berganda), sedangkan seluruh tahapan pengujian tersebut dilakukan dengan menggunakan Software SPSS IBM Statistics 21.

4.3.2.1 Uji Normalitas

Uji asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi tidak berdistribusi normal maka kesimpulan dari uji F dan uji t diragukan, karena statistik uji F dan uju t pada analisis regresi diturunkan dari distribusi normal.

Penelitian ini menggunakan uji satu sampel Kolmogorov-Smirnov untuk menguji normalitas model regresi dengan hasil dalam tabel dibawah ini :

Tabel 4.16 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 87

Normal Parametersa,b Mean

,0000000 Std. Deviation 4,53518237 Most Extreme Differences

Absolute ,061

Positive ,051

Negative -,061

Kolmogorov-Smirnov Z ,565

Asymp. Sig. (2-tailed) ,907

a. Test distribution is Normal. b. Calculated from data. Sumber : Pengolahan SPSS

Dari tabel 4.16 mengenai uji normalitas dapat diketahui bahwa nilai signifikansi yang diperoleh lebih dari 0,05 yaitu nilai Astmp Sig. sebesar 0,907 > 0,05. Hal ini menunjukan bahwa data yang dipergunakan berdistribusi normal. Distribudi data yang normal ini juga ditunjukan pada grafik Normal Q-Q Plot, dimana distribusi data cenderung dekat dengan garis diagonal normal.

Gambar 4.5 Grafik Normalitas

4.3.2.2 Uji Multikolinieritas

Uji multikolinieritas adalah keadaan yang menunjukan pada model regresi ditemukan adanya korelasi yang sempurna atau mendekati sempurna antar variabel independen. Model regresi yang baik akan menunjukan tidak terjadi korelasi yang sempurna atau mendekati sempurna diantara variabel bebas (korelasinya 1 atau mendekati 1). Untuk mengetahui suato model regresi bebas dari multikolinieritas, yaitu dengan angka VIF (Varianec Infation Factor) harus kurang dari 10 dan angka tolerance lebih dari 0,1.

Tabel 4.17

Hasil Uji Multikolinieritas

Berdasarkan nilai VIF yang diperoleh seperti terlihat pada tabel 4.17 diatas, nilai tolerance untuk seluruh variabel bebas > 0,1 dan nilai VIF seluruh variabel bebas <10. Dengan demikian maka dapat disimpulkan bahwa tidak terjadi multikolinieritas pada data tersebut.

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1,596 4,981 ,320 ,750 X1 ,514 ,104 ,345 4,958 ,000 ,841 1,189 X2 ,733 ,086 ,583 8,487 ,000 ,862 1,160 X3 ,147 ,078 ,124 1,891 ,062 ,939 1,065 a. Dependent Variable: Y Sumber : Pengolahan SPSS

4.3.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan menggunakan uji glejser dengan tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lainnya, adapun hasil perhitungan dari uji gletser dapat digambarkan pada tabel berikut.

Tabel 4.18

Tabel Uji Glejser Heteroskedastisitas

Tabel 4.18 menjelaskan bahwa nilai signifikansi pada masing masing variabel bebas antara lain :

Penatausahaan aset tetap (Sig 0,690 > 0,05) tidak terjadi heteroskedastisitas

Pemanfaatan TI (Sig. 0,713 > 0,05), tidak terjadi heteroskedastisitas

Kompetensi Pengurus Barang (Sig. 0,880 > 0,05), tidak terjadi heteroskedastisitas.

sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada data.

Hasil pengujian asumsi klasik pada model pengaruh penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang terhadap

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) 3,930 3,049 1,289 ,201 X1 -,025 ,063 -,048 -,401 ,690 X2 ,020 ,053 ,044 ,369 ,713 X3 -,007 ,048 -,017 -,151 ,880

a. Dependent Variable: aBSOLUT_RESIDUAL

penyajian aset tetap di laporan keuangan dapat menjelaskan bahwa model telah memenuhi asumsi klasik yang dipersyaratkan, yaitu : berdistribusi normal, tidak terdapat multikolinieritas dan tidak terdapat heteroskedastisitas. Sedangkan uji asumsi autokorelasi tidak disertakan mengingat data berbentuk cross-sectional antar subjek (bukan time-series antar waktu).

4.3.3 Hasil Pengujian dan Pembahasan Metode Regresi Berganda

Model analisis yang digunakan dalam pengujian hipotesis adalah

Regression Analysis. Persamaan regresi yang menunjukan pengaruh atau hubungan

kausalitas antar variabel adalah sebagai berikut : Y = α + β1X1 + β2X2 + β3X3

Keterangan :

Y : Variabel dependen : Penyajian aset tetap di Laporan Keuangan α : Konstanta yang menunjukan nilai Y saat prediktor sebesar nol

β1, β2, β3 : Koefisien regresi yang merupakan jumlah perubahan yang terjadi pada

Y yang disebabkan oleh perubahan nilai X. X1 : Variabel bebas : Penatausahaan aset tetap

X2 : Variabel bebas : Pemanfaatan Teknologi Informasi

X3 : Variabel bebas : Kompetensi Pengurus Barang

Analisis regresi linier berganda digunakan untuk meramalkan variabel terikat ketika variabel bebas dinaikan atau diturunkan. Dari pengolahan data yang telah dilakukan diperoleh hasil sebagai berikut :

Tabel 4.19 Koefisien Regresi

Sumber : Pengolahan SPSS

Berdasarkan tabel 4.19 maka didapat persamaan regresi sebagai berikut : Y = 1,596+0,514X1+0,733X2+0,147X3

Persamaan tersebut menjelaskan bahwa :

1. Konstanta α = 1,596 adalah nilai matematis dari efektifitas penyajian aset tetap di Laporan Keuangan

2. Koefisien regresi Penatausahaan aset tetap β1 = 0,514 ; jika penatausahaan aset

tetap menimgkat sebesar 1 satuan, maka penyajian aset tetap di LK meningkat sebesar 0,514 satuan

3. Koefisien regresi Pemanfaatan Teknologi Informasi β2 = 0,733 ; jika

pemanfaatan teknologi informasi menimgkat sebesar 1 satuan, maka penyajian aset tetap di LK meningkat sebesar 0,733 satuan

4. Koefisien regresi Kompetensi Pengurus Barang β3 = 0,147 ; jika kompetensi

Pengurus barang menimgkat sebesar 1 satuan, maka penyajian aset tetap di LK meningkat sebesar 0,147 satuan

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) 1,596 4,981 ,320 ,750 Penatausahaan_aset_tetap ,514 ,104 ,345 4,958 ,000 Pemanfaatan_TI ,733 ,086 ,583 8,487 ,000 Kompetensi_Pengurus_barang ,147 ,078 ,124 1,891 ,062 a. Dependent Variable: Penyajian_aset_tetap_di_LK

Koefisien regresi bernilai positif menunjukan bahwa arah pengaruh yang positif, sehingga model menggambarkan taksiran atau prediksi bahwa penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang berpengaruh positif terhadap penyajian aset tetap di laporan keuangan, artinya bahwa semakin baik penatausahaan aset tetap.

Selain pengaruh penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang terdapat pula faktor lain yang mempengaruhi penyajian aset tetap di laporan keuangan yang tidak dibahas dalam penelitian ini.

4.3.4 Hasil Pengujian dan Pembahasan Koefisien Korelasi

Analisis korelasi digunakan untuk mengukur seberapa kuat hubungan yang terjadi antara variabel bebas dan terikat. Analisis korelasi ini dilakukan dalam rangka melihat sejauh mana pengaruh atau hubungan kedua variabel dimaksud. Hasil perhitungan korelasi antara variabel bebas dan variabel terikat dapat dilihat dari tabel dibawah ini :

Tabel 4.20

Hasil Uji Korelasi Berganda

Sumber : Pengolahan SPSS

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1

,814a ,663 ,651 4,6164160

a. Predictors: (Constant), Kompetensi_Pengurus_barang, Pemanfaatan_TI, Penatausahaan_aset_tetap

Berdasarkan tabel 4.20 dapat dilihat bahwa koefisien korelasi yang diperoleh antara penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang dengan penyajian aset tetap di laporan keuangan adalah sebesar 0,814. Koefisien korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi antara variabel bebas dengan variabel terikat adalah searah, artinya jika penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang meningkat, maka penyajian aset tetap di laporan keuangan juga akan semakin baik.

Berdasarkan interpretasi kriteria koefisien korelasi, maka nilai korelasi sebesar 0,814 termasuk dalam kategori hubungan sangat kuat dan berada pada interval 0,800 – 1,00 (Sugiono,2012).

Untuk mengetahui bagaimana hubungan variabel bebas dengan variabel terikat secara parsial, maka dilakukan analisa korelasi parsial sebagai berikut :

Tabel 4.21

Koefisien Korelasi Parsial

Correlations Penatausahaan _aset_tetap Pemanfaata n_TI Kompetensi_P engurus_bara ng Penyajian_a set_tetap_di _LK Penatausahaan_aset_tetap Pearson Correlation 1 ,361 ** ,229* ,583** Sig. (2-tailed) ,001 ,033 ,000 N 87 87 87 87 Pemanfaatan_TI Pearson Correlation ,361 ** 1 ,170 ,728** Sig. (2-tailed) ,001 ,115 ,000 N 87 87 87 87 Kompetensi_Pengurus_barang Pearson Correlation ,229* ,170 1 ,302** Sig. (2-tailed) ,033 ,115 ,004 N 87 87 87 87 Penyajian_aset_tetap_di_LK Pearson Correlation ,583 ** ,728** ,302** 1 Sig. (2-tailed) ,000 ,000 ,004 N 87 87 87 87

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed). Sumber : Pengolahan SPSS

Pada Tabel 4.21 dapat diketahui bahwa koefisien korelasi secara parsial dapat dijelaskan sebagai berikut :

1) Koefisien korelasi yang diperoleh antara Penatausahaan aset tetap dengan Penyajian Aset tetap di LK sebesar 0,583

2) Koefisien korelasi antara Pemanfaatan TI dengan Penyajian aset tetap di LK sebesar 0,728

3) Koefisien korelasi antara Kompetensi Pengurus Barang dengan Penyajian aset tetap di LK sebesar 0,302

4.3.5 Hasil Pengujian dan Pembahasan Koefisien Determinasi

Koefisien determinan pada intinya digunakan untuk mengukur sejauh mana kemampuan model dalam menjelaskan variasi variabel dependen. Hasil perhitungan koefisien determinan bisa dilihat dari tabel dibawah ini:

Tabel 4.22 Koefisien Determinasi

Sumber : Pengolahan SPSS

Berdasarkan tabel 4.22 dapat dilihat bahwa nilai koefisien determinasi atau R-square yang diperoleh sebesar 0,663 atau 66,3%. Hal ini menunjukan bahwa penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang secara simultan dalam memberikan kontribusi pengaruh terhadap

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,814a ,663 ,651 4,6164160

a. Predictors: (Constant), Kompetensi_Pengurus_barang, Pemanfaatan_TI, Penatausahaan_aset_tetap

penyajian aset tetap di laporan keuangan sebesar 66,3% sedangkan sisanya sebesar 33,7% merupakan pengaruh dari variabel lain yang tidak diteliti.

Sedangkan untuk melihat koefisien determinasi secara parsial atau melihat pengaruh secara parsial dari masing-masing variabel bebbas terhadap variabel terikat adalah dengan mengggunakan formula perhitungan Beta X Zero Order. Beta merupakan koefisien regresi yang telah distandarkan, sedangkan zero order adalah korelasi parsial dari setiap variabel bebas dengan variabel terikat.

Adapun hasil perhitungan koefisien determinasi secara parsial dapat dijelaskan pada tabel brikut :

Tabel 4.23

Koefisien Determinasi Parsial

Sumber : Pengolahan SPSS

Berdasarkan tabel 4.23 dapat dilakukan perhitungan untuk memperoleh pengaruh parsial dari setiap variabel bebas sebagai berikut :

1. Penatausahaan aset tetap (X1) = 0,583 x 0,345 = 0,201 atau sebesar 20,1% variabel penyajian aset tetap di LK dapat dijelaskan oleh Penatausahaan Aset tetap.

Coefficientsa

Model Correaltion Standardized Coefficients

zero-order Beta 1 Penatausahaan_aset_tetap ,583 ,345 Pemanfaatan_TI ,724 ,583 Kompetensi_Pengurus_barang ,302 ,124

2. Pemanfaatan Teknologi Informasi (X2) = 0,724 x 0,583 = 0,425 atau sebesar 42,6% variabel penyajian aset tetap di LK dapat dijelaskan oleh pemanfaatan teknologi informasi.

3. Kompetensi pengurus barang (X3) = 0,302 x 0,124 = 0.037 atau sebesar 3,7% variabel penyajian aset tetap di LK dapat dijelaskan oleh kompetensi pengurus barang.

Berdasarkan perhitungan diatas maka diketahui pengeruh parsial yang paling dominan berasal dari pemanfaatan teknologi informasi dengan kontribusi pengaruh sebesar 42,6%, senagkan kontribusi terkecil dari variabel kompetensi pengurus barang yaitu sebesar 3.7%.

4.3.6 Hasil dan Pembahasan Uji Simultan (uji F)

Uji statistik F dilakukan untuk membuktikan bahwa penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang secara simultan memberikan pengaruh signifikan terhadap penyajian aset tetap di laporan keuangan, dengan rumusan hipotesa sebagai berikut :

H0 : β(x1y,x2y,x3y) ≤ 0 Tidak terdapat pengaruh dari penatausahaan aset

tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang secara simultan terhadap penyajian aset tetap di Laporan Keuangan Ha : β(x1y,x2y,x3y) ˃ 0 Terdapat pengaruh dari penatausahaan aset tetap,

pemanfaatan teknologi informasi dan kompetensi pengurus barang secara simultan terhadap penyajian aset tetap di Laporan Keuangan

dengan taraf signifikansi 0,05, maka kriteria yang dipergunakan adalah jika Fhitung >

F tabel maka H0 ditolak dan Ha diterima. Maka untuk menguji hipotesis tersebut

digunakan uji-F yang diperoleh melalui tabel annova dibawah ini. Tabel 4.24

Hasil Uji Simultan melalui Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 3477,443 3 1159,148 54,391 ,000b Residual 1768,838 83 21,311

Total 5246,280 86 a. Dependent Variable: Penyajian_aset_tetap_di_LK

b. Predictors: (Constant), Kompetensi_Pengurus_barang, Pemanfaatan_TI, Penatausahaan_aset_tetap

Sumber : Pengolahan SPSS

Berdasarkan tabel 4.24 dapat dilihat bahwa nilai Fhitung sebesar 54,391

dengaan nilai signifikansi sebesar 0,000. Nilai ini menjadi uji statistik yang akan dibandingkan dengan nilai F dari tabel dengan

α

= 0,05 dan df1 : 3 dan df2 : n-k-1(87-3-1)= 83, maka diperoleh F tabel sebesar 2,71. Maka Fhitung (54,391) > F Tabel

(2,761) pada tingkat kekeliruan 5%, maka Ha diterima dan Ho ditolak artinya dengan tingkat kepercayaan 95% dapat disimpulkan bahwa penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang secara simultan berpengaruh posistif dan signifikan terhadap penyajian aset tetap di Laporan Keuangan

4.3.7 Hasil Pengujian dan Pembahasan Uji Parsial (uji t)

Uji t dilakukan untuk melihat besaran pengaruh variabel independen terhadap variabel dependen secara parsial.

Tabel 4.25

Hasil Uji Parsial melalui Uji t

Sumber : Pengolahan SPSS

1) Penatausahaan aset tetap

Hipotesis statistik yang diuji adalah :

Ho (1) : β ≤ 0, Penatausahaan aset tetap tidak terhadap penyajian aset tetap di Laporan Keuangan

Ha (1) : β ˃ 0, Penatausahaan aset tetap berpengaruh terhadap penyajian aset tetap di Laporan Keuangan

dengan taraf signifikansi 5%.

Kriteria : Tolak Ho(1) jika t hitung > t tabel dan Terima dalam hal lainnya.

Dari tabel 4.22 hasil output spss didapatkan nilai statistik-t sebesar 4,956 dan t tabel pada distribusi t (

α/2

= 0,025 ;df n-k-1 = 87-3-1 =83 ) diperoleh t tabel 1,988 maka t hitung (4,956) > t tabel (1,988), artinya bahwa Ho ditolak dan Ha(1)Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,596 4,981 ,320 ,750 Penatausahaan_aset_tetap ,514 ,104 ,345 4,958 ,000 Pemanfaatan_TI ,733 ,086 ,583 8,487 ,000 Kompetensi_Pengurus_barang ,147 ,078 ,124 1,891 ,062

diterima, dengan tingkat kepercayaan 95% dapat disimpulkan bahwa penataan aset tetap memberikan pengaruh positif dan signifikan terhadap penyajian aset tetap di laporan keuangan. Adapun hasil uji t dapat dilihat dari grafik dibawah ini :

Gambar 4.6

Grafik Hasil Uji t Hipotesis H1

Sumber : Hasil Olah Data

2) Pemanfaatan Teknologi Informasi Hipotesis statistik yang diuji adalah :

Ho (2) : β ≤ 0, Pemanfaatan Teknologi Informasi tidak berpengaruh terhadap penyajian aset tetap di Laporan Keuangan

Ha (2) : β ˃ 0, Pemanfaatan teknologi informasi berpengaruh terhadap penyajian aset tetap di Laporan Keuangan

dengan taraf signifikansi 5%.

Kriteria : Tolak Ho(2) jika t hitung > t tabel dan terima dalam hal lainnya

Dari tabel 4.25 hasil output spss didapatkan nilai statistik-t sebesar 8,487 dan t tabel pada distribusi t (

α/2

= 0,025 ;df n-k-1 = 87-3-1 = 83 ) diperoleh t tabel 1,988 maka t hitung (8,487) > t tabel (1,988), artinya bahwa Ho(2) ditolak danHa(2) diterima, dengan tingkat kepercayaan 95% dapat disimpulkan bahwa

- 1,988 1,988

pemanfaatan teknologi informasi memberikan pengaruh positif dan signifikan terhadap penyajian aset tetap di laporan keuangan. Adapun hasil uji t dapat dilihat dari grafik dibawah ini :

Gambar 4.7

Grafik Hasil Uji t Hipotesis H2

Sumber ; Hasil Olah Data

3) Kompetensi Pengurus Barang Hipotesis statistik yang diuji adalah :

Ho (3) : β ≤ 0, Kompetensi pengurus barang tidak berpengaruh terhadap penyajian aset tetap di Laporan Keuangan

Ha (3) : β ˃ 0, Kompetensi pengurus barang berpengaruh terhadap penyajian aset tetap di Laporan Keuangan

dengan taraf signifikansi 5%.

Kriteria : Tolak Ho(3) jika t hitung > t tabel dan terima dalam hal lainnya

Dari tabel 4.25 hasil output spss didapatkan nilai statistik-t sebesar 1,891 dan t tabel pada distribusi t (

α/2

= 0,025 ;df n-k-1 = 87-3-1 =83 ) diperoleh t tabel 1,988 maka t hitung (1,891 ) < t tabel (1.988 ), artinya bahwa Ho(3) diterima danHa(3) ditolaka, dengan tingkat kepercayaan 95% dapat disimpulkan bahwa

- 1,988 1,988

kompetensi pengurus barang tidak memberikan pengaruh signifikan terhadap penyajian aset tetap di laporan keuangan.

Gambar 4.8

Grafik Hasil Uji t Hipotesis H3

Sumber : Hasil Olah Data

4.4 Pembahasan Penelitian

4.4.1 Penatausahaan Aset Tetap, Pemanfaatan Teknologi Informasi dan Kompetensi Pengurus Barang secara simultan terhadap penyajian aset tetap di Laporan Keuangan.

Hasil penelitian dengan model regresi berganda menunjukan bahwa penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang secara simultan berpengaruh terhadap penyajian aset tetap di laporan keuangan, selain itu didapatkan hasil bahwa pemanfaatan teknologi informasi dan kompetensi pengurus barang berpengaruh positif terhadap penyajian aset tetap di laporan keuangan.

Hasil pengujian dengan uji F untuk menguji secara simultan pengaruh variabel penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang terhadap penyajian aset tetap di laporan keuangan juga menunjukan penolakan terhadap Ho dan menerima Hipotesis alternatif (Ha), hal ini menunjukan bahwa terdapat pengaruh yang positif dan signifikan variabel

- 1,988 1,988

penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang terhadap penyajian aset tetap di laporan keuangan secara simultan. Hal ini menunjukan bahwa apabila penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang diperbaiki dan ditingkatkan, maka akan memperbaiki penyajian aset tetap di laporan keuangan, sehingga akan diyakini kewajarannya oleh pihak auditor ekstrenal dalam hal ini yaitu BPK RI.

Besarnya pengaruh penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang secara simultan ini sebesar 66,3% yang artinya bahwa 66,3% perubahan pada penyajian aset tetap di laporan keuangan dapat dijelaskan oleh variabel penatausahaan aset tetap, pemanfaatan teknologi informasi dan kompetensi pengurus barang secara sedangkan sisanya sebesar 33,7% berasal dari variabel lain yang tidal diteliti.

Hal tersebut sejalan dengan penelitian Dian Rosdiana (2009) yang mengatakan bahwa manajemen aset yang dilakukan oleh pemerintah Provinsi Jawa Barat berpengaruh terhadap Kewajaran Penyajiaan Aset Tetap.

Manajemen aset merupakan upaya menyeluruh yang mencangkup proses penatausahaan yang memanfaatkan teknologi informasi serta didukung oleh kemampuan Sumber Daya Manusia yang memadai. Doli Siregar (2004:518) menjelaskan tahapan dalam Manajemen Aset sebagai berikut :

a) Inventarisasi Aset; b) Legal Audit; c) Penilaian Aset; d) Optimalisasi Aset;

e) Pengawasan dan pengendalian.

Pengaruh simultan ini juga diperkuat oleh hasil perhitungan dan penjelasan deskriptif dari variabel penyajian aset tetap di laporan keuangan yang menunjukan nilai 79,24% atau berkategori baik, dengan penjelasan sub variabel bahwa kecukupan pengungkapan dan efektifitas sistem pengendalian atas aset tetap sudah baik, sedangkan kesesuaian penyajian dengan SAP dan kepatuhan terhadap peraturan perundangan masih memerlukan perbaikan agar menjadi semakin baik.

Dalam hal kesesuaian penyajian aset dengan SAP menunjukan pencapaian cukup karena indikator yang menunjukan sub variabel kesesuaian dengan SAP masih menunjukan pencapaian yang cukup, terutama dalam hal pencatatan awal aset yang dirasa masih belum sempurna dikarenaka masih ada aset yang belum diketahui nilai perolehan awalnya.

Meskipun secara keseluruhan penyajian aset tetap di laporan keuangan ini menunjukan skor 79,24% dengan kreiteria baik, akan tetapi berdasarkan hasil analisis deskriptif maka penyajian aset tetap di laporan keuangan SKPD yang ada di Kabupaten Garut masih menjadi permasalahan yang harus diperhatikan dan dibenahi, baik dalam hal kesesuaian penyajiannya dengan SAP maupun dalam hal kepatuhan terhadap peraturan perundangan.

4.4.2 Penatausahaan Aset Tetap berpengaruh terhadap Penyajian Aset Tetap di Laporan Keuangan

Berdasarkan hasil penelitian dengan model regresi berganda didapat bahwa pengaruh penatausahaan aset tetap secara parsial terhadap penyajian aset tetap diperoleh sebesar 0,514, artinya bahwa setiap kenaikan dalam upaya

perbaikan penatausahaan aset tetap akan berkontribusi bagi perbaikan dalam penyajian aset tetap di Laporan Keuangan sebesar 0,514.

Hasil pengujian hipotesis menunjukan bahwa penatausahaan aset tetap berpengaruh terhadap penyajian aset tetap di Laporan Keuangan. Besarnya pengaruh tersebut juga bisa diperoleh gambaran dari koefisien determinan parsial yang menunjukan angka sebesar 20,1% yang artinya bahwa penyajian aset tetap di Laporan Keuangan dapat dijelaskan oleh penatausahaana aset tetap sebesar 20,1%

Koefisien regresi bernilai positif menggambarkan ada kecenderungan penatausahaan aset tetap jika dilakukan dengan baik akan mampu memperbaiki penyajian aset tetap di laporan keuangan menjadi semakin baik. Dengan demikian sejalan dengan apa yang disampaikan oleh M. Yusuf (2011:11) bahwa Penatausahaan aset yang dilaksanakan secara baik, mulai dari pembukuan, inventarisasi dan pelaporan akan menghasilkan laporan aset yang bisa dipertanggungjawabkan, lebih jauhnya laporan aset tersebut dapat mendukung dalam proses penyusunan laporan keuangan suatu entitas ataupun organisasi pemerintahan.

Hasil penelitin juga sejalan dengan yang disampaikan oleh Raphael G Aida (2002) tentang masalah pencatatan akuntansi dalam Perolehan Aktiva Tetap yang menyatakan bahwa kesalahan dalam melakukan pencatatan atas nilai perolehan aktiva tetap akan mempunyai dampak yang cukup material dalam penyajian Laporan Keuangan,.pencatatan ini merupakan bagian dari proses bagian yang tidak terpisahkan dari proses penatausahaan.

Korelasi sebesar 0,583 menunjukan bahwa penatausahaan aset tetap mempunyai hubungan yang cukup kuat berada pada rentang 0,400 – 0,599 (Sugiono, 2012). Hal tersebut juga sejalan dengan penelitian yang dilakukan oleh Willy Yanti Ningsih (2012) yang menyatakan bahwa Penatausahaan aset tetap berpengaruh positif terhadap kualitas laporan keuangan, meskipun ada perbedaan dalam variabel dependent yang diteliti, akan tetapi hal tersebut dapat diperbandingkan karena kualitas laporan keuangan yang baik sudah pasti menyajikan nilai aset yang wajar.

Pengaruh penatausahaan aset tetap terhadap penyajian aset tetap di Laporan Keuangan juga diperkuat dengan hasil deskriptif yang menunjukan bahwa penatausahaan aset tetap rata-rata hasil perhitungannya telah menunjukan kriteria baik dan berada pada skala yang baik. Sedangkan komitmen pelaporan menunjukan kriteria yang cukup yang berada di bawah skor penelitian secara keseluruhan, hal ini menunjukan bahwa dalam hal proses pelaporan yang menjadi bagian dari rangkaian penatausahaan aset tetap di Kabupaten Garut harus diperbaiki dan ditingkatkan, sehingga secara keseluruhan dapat menunjang perbaikan dalam hal penyajian aset tetap menjadi lebih baik lagi dan bisa diakui kewajaranya oleh pihak auditor eksternal dalam hal ini yaitu Badan Pemeriksa Keuangan Republik Indonesia (BPK RI).

Permasalahan dalam hal pelaporan penatausahaan aset tetap ini jiga sejalan dengan yang disampaikan oleh M. Yusuf (2011:9) bahwa permasalahan/penatausahaan merupakan pekerjaan yang sangat membutuhkan konsentrasi pemrintah daerah karena beragamnya data pencatatan aset, terlebih

karena golongan aset yang dipersyaratkan harus sesuai dengan standar akuntansi pemerintah.

4.4.3 Pemanfaatan Teknologi Informasi Berpengaruh terhadap Penyajian Aset Tetap di Laporan Keuangan

Berdasarkan hasil penelitian statistik didapat bahwa pengaruh pemanfaatan teknologi informasi secara parsial terhadap penyajian aset tetap di laporan keuangan didapatkan nilai sebesar 0,733, artinya bahwa setiap setiap kenaikan dalam upaya perbaikan penatausahaan aset tetap akan berkontribusi bagi perbaikan dalam penyajian aset tetap di laporan keuangan sebesar 0,733.

Hasil pengujian hipotesis menunjukan bahwa pemanfaatan teknologi informasi berepengaruh terhadap penyajian aset tetap di laporan keuangan Besarnya pengaruh tersebut adalah sebesar 42,6 % yang artinya bahwa penyajian aset tetap di Laporan Keuangan dapat dijelaskan oleh Pemanfaatan Teknologi Informasi sebesar 42,6%

Pengaruh positif menggambarkan bahwa ada kecenderungan pemanfaatan teknologi informasi yang baik akan mampu memperbaiki penyajian aset tetap di laporan keuangan menjadi semakin baik serta bisa menghindari kesalahan dalam penyajiannya. Sejalan dengan yang disampaikan oleh James A. Hall (2011) bahwa perubahan yang menjadi poin penting dalam pemanfaatan teknologi informasi adalah: pemrosesan transaksi dan data yang lebih cepat, akurasi dalam perhitungan dan perbandingan lebih besar, biaya pemrosesan transaksi lebih rendah, penyiapan laporan dan output lebih tepat wakt, tempat penyimpanan data lebih ringkas dengan aksesibilitas lebih tinggi, pilihan pemasukan data dan penyediaan output lebih luas/banyak, serta meningkatkan produktifitas karyawan.