Mungkinkah muncul Anti-lonjakan Harga Minyak Dunia?

Analisis log-periodik lonjakan harga September-Oktober 2004Hokky Situngkir

<hs@compsoc.bandungfe.net> Dept. Computational Sociology Bandung Fe Institute

Yohanes Surya

<yohaness@centrin.net.id> Senior Fellow

Surya Research International

2 November 2004

Abstract

We implement the power-law log-periodic analysis of discrete scale invariance to find the possibility of precursors to crashes or anti-bubbles in international oil price hiking tremendously on September-October 2004. The methodology is somehow similar to Sornette, et. al. (2002) by fitting the logarithmic price values of oil price with log-periodic formula following the discovery of possible critical points of crashes by using the generalized derivative-(H,q) and spectral analysis of unevenly sampled data of Lomb periodogram. The result is however hypothetical and open a wide interdisciplinary discussions on the impact of endogenous and exogenous factors shaping price fluctuations over time.

Catatan Latar Belakang

Harga minyak dunia benar-benar tidak terkendali pada interval waktu September hingga Oktober 2004 ini. Hingga draft makalah ini dibuat, harga minyak telah menembus kisaran lebih dari USD 50 di lantai bursa NYMEX1. Banyak hal dikaitkan dengan

lonjakan harga minyak dunia ini, seperti perang sipil di Nigeria, badai Ivan di Teluk Meksiko, dan serangan terhadap pipa minyak di timur tengah sebagai penyebab terjadinya kepanikan di pasar, menyusul tren tahunan musim dingin di belahan bumi utara yang menyebabkan tingginya permintaan akan minyak.

Jika kita hendak menganalisis fluktuasi harga dalam pasar, kita perlu memperhatikan setidaknya dua hal. a.l.:

- faktor-faktor endogen dan eksogen dari pasar - hal-hal yang mempengaruhi harga pasar dari dalam dan dari luar sistem pasar itu sendiri. Pasar merupakan sebuah sistem kompleks di mana begitu banyak manusia berinteraksi di dalamnya sedemikian hingga membrojolkan (emerge) harga pasar. Dalam hal ini, berbagai macam isu di luar pasar minyak dunia seperti sistem politik dan sosial dapat kita kategorikan sebagai faktor eksogen - namun di sisi lain terdapat berbagai informasi di dalam pasar minyak itu sendiri yang memungkinkan terjadinya fluktuasi harga. Pendeknya terdapat faktor-faktor endogen di dalam pasar yang menyebabkan pasar memiliki respon terhadap berbagai kejadian di luar pasar tersebut (lihat Situngkir & Surya, 2003). Mengingat kompleksitas yang sangat tinggi dalam pasar, maka meramalkan dinamika pasar adalah pekerjaan yang sangat sulit. Namun dengan keberhasilan mengekstrak informasi yang terdapat di dalam harga pasar, kita telah mengerjakan sebagian besar dari proses peramalan.

- pasar adalah sistem yang mengatur dirinya sendiri (self-organized system) yang di

dalamnya agen-agennya senantiasa mengatur dirinya sendiri untuk mencapai

1

Dalam makalah ini kita menggunakan data harian harga minyak internasional NYMEX (light sweet

crude oil) sebagaimana yang bisa diperoleh secara gratis di http://tonto.eia.doe.gov

Gambar 1

Distribusi leptokurtis dari data harga harian minyak dunia dibandingkan dengan distribusi normal; sifat ini terjadi karena adanya sifat pengelompokan volatilitas dan return pada data (kiri).

Peralihan sifat rezim distribusi Levy yang leptokurtis menjadi rezim Gauss setelah lebih dari 50 hari (kanan). Terdapat sifat skala (scaling) pada rezim Levy namun lenyap setelah pindah (crossover) menjadi rezim Gauss

situasi yang paling memuaskan agen-agen ekonomi tersebut. Dalam hal ini perilaku spekulasi adalah bentuk pengaturan diri sendiri yang senantiasa inheren di dalam pasar yang tercermin dalam sifat statistika data ekonomi keuangan. Kedua hal inilah yang hendak kita bedah dalam makalah singkat ini, yaitu bagaimana memandang lonjakan harga minyak dunia yang ada saat ini sebagai sebuah fenomena kompleks yang akan kita bedah sifat-sifat statistikanya.

Fenomena yang sangat menarik dalam analisis pasar adalah 'sifat mengerumun' (herding behavior), yaitu perilaku agen pasar yang cenderung meniru perilaku agen lain yang memiliki pangaruh tertentu dalam pasar (Cont & Bouchaud, 2000). Hal ini memberikan sifat yang spesifik dalam sifat statistika pasar yang dikenal dengan sebutan 'pengelompokan volatilitas' (volatility clustering) yang secara teknis menimbulkan sifat leptokurtis dalam distribusinya (gambar 1). Hal ini merujuk pada penjelasan teknis pada Situngkir & Surya (2004a).

Namun analisis statistika yang hendak kita gunakan dalam membedah lonjakan harga minyak dunia pada paruh kedua tahun 2004 ini tidaklah sama sebagaimana analisis statistika data deret waktu yang digambarkan pada gambar 1 tersebut. Hal yang menjadi fundamen analisis kita adalah keberadaan perilaku berkerumun dari para agen ekonomi, yaitu penyelia, pengguna, dan distributor minyak dunia. Titik perubahan perilaku berkerumun dari keputusan yang membrojolkan lonjakan harga non-stabil hingga munculnya anti-lonjakan – yang tercermin dari fluktuasi harga – merupakan pusat perhatian kita dalam makalah ini.

Lonjakan dan Anti-Lonjakan sebagai kondisi kritis pasar

Menurut Direktur Bank Sentral Amerika Serikat (Federal Reserve Chairman), Alan Greenspan, lonjakan harga minyak dunia sekarang ini lebih kurang disebabkan oleh ikhwal ekonomi dibanding berbagai peristiwa sosial politik yang menyebabkan gelombang serupa pada tahun 1970-an2. Hal ini sangat menarik karena menurut

Greenspan, faktor endogen sangat kental dalam lonjakan ini. Makalah sederhana ini berusaha untuk membedah faktor-faktor endogen dalam pasar minyak melalui sifat-sifat statistika sistem dalam keadaan kritis untuk mencoba melihat kemungkinan jatuhnya harga minyak dengan picuan faktor-faktor eksogen pasar.

Terdapat berbagai hal yang diduga memicu terjadinya lonjakan harga minyak yang terjadi akhir-akhir ini. Beberapa hal yang diduga paling penting antara lain adalah3

kenaikan impor minyak Cina (yang mencapai 30% pada tahun 2003) dibarengi kenaikan permintaan minyak di Amerika Serikat (hingga 4,3% pada tahun 2003)4, defisit Amerika

Serikat sekitar USD 500 milyar5, dan berbagai berita sosial dan politik internasional yang

dikaitkan dengan penyedia minyak dunia6. Secara ringkas, terjadinya lonjakan dan

kejatuhan harga secara alternatif dapat dilihat sebagai sekuen:

2

Associated Press, Forbes Online, URL: http://www.forbes.com/2004/10/15/1015autofacescan06.html

3

Beberapa di antaranya ditampilkan pada web Gibson Consulting, URL: http://www.gravmag.com/index.html

4

Amerika Serikat adalah pengkonsumsi lebih dari 45% gasolin dunia.

5

Hal ini berpengaruh karena nilai tukar yang digunakan dalam perdagangan minyak dunia adalah USD.

6

Misalnya kasus Nigeria, Economist Newspaper, URL:

http://www.economist.com/agenda/displayStory.cfm?story_id=3238988, atau kasus Perang Irak (Looney, 2003). Lebih lanjut tentang keterkaitan berita peristiwa sosial politik atas harga energi internasional, lihat "Kronologi Bulanan Energi 2004", EIA Country Analysis Brief, URL: http://www.eia.doe.gov/emeu/cabs/monchron.html

1. Terjadinya lonjakan oleh karena tingginya permintaan/penjualan komoditas yang menunjukkan pasar yang optimistik.

2. Ketertarikan investor atas potensi keuntungan investasi pada komoditas tersebut menaik yang memunculkan apresiasi harga.

3. Lama kelamaan hal ini mengundang berbagai pihak termasuk spekulan kecil dalam jumlah besar mulai ikut serta.

4. Dalam hal ini perilaku pasar menjadi benar-benar penuh dengan potensi keuntungan yang besar dalam hal produksi dan suplai komoditas.

5. Sementara harga naik semakin cepat, terjadi pengurangan investor di bidang ini dan spekulasi pasar berkurang sehingga pasar dalam keadaan gamang hingga pada titik kritis tertentu ketakstabilannya terungkap dan pasar menjadi kolaps.

Kita mengenal istilah kenaikan yang tak stabil pada tahapan-tahapan tersebut, yang menjelma menjadi titik kritis tertentu di mana anti-lonjakan terjadi setelah rentetan lonjakan berlangsung. Inilah yang kita kenal sebagai perilaku lonjakan atas anti-lonjakan dalam pasar dan hendak kita analisis lebih lanjut. Dalam hal ini pertanyaan yang ingin dijawab adalah seberapa besar instabilitas harga minyak dunia yang memungkinkan terjadinya anti-lonjakan harga di kemudian hari.

Dari sini kita dapat melihat bahwa yang kita maksudkan dengan anti-lonjakan adalah kondisi jatuhnya harga oleh karena ketidakstabilan yang mengikuti sebuah lonjakan harga. Model yang akan kita bangun pada akhirnya ingin memberikan piranti intuitif untuk melihat mungkin tidaknya sebuah anti-lonjakan harga muncul dari keberadaan lonjakan sebelumnya.

Hukum Pangkat Log-Periodik sebagai tanda anti-lonjakan

Sebagaimana ditunjukkan oleh Johansen, et. al. (2000), kita menganggap bahwa jatuhnya harga adalah sebuah situasi kritis7 tertentu di mana terjadi perubahan tren (bubble

to crash). Telah kita ketahui bahwa pada semua titik kritis terjadi karakter hukum pangkat atau simetri invarian-skala (scale-invariant)8. Atau dengan kata lain, kondisi kritis ketika

akan terjadi perubahan tren harga pada sekuen anti-lonjakan atas lonjakan tertentu akan memiliki sifat invarian skala. Dalam hal ini harga p(t) memiliki hubungan dengan waktu kritis tc dan deret waktu t sebagai hubungan linier konstanta A dan B pada

β ) ( )} ( ln{p t ≈ A+B tc −t (1)

dengan β sebagai pangkat power-law dari kondisi kritis yang dimaksud. Secara spesifik hukum pangkat atau invariansi-skala di sini secara empirik dikatakan juga mengikuti sifat log-periodik. Dalam hal ini sifat log-periodik merupakan fluktuasi dengan frekuensi naik turun (osilasi) yang semakin lama semakin cepat sesuai dengan pemahaman mikrosimulatif kita pada bagian sebelumnya pada makalah ini. Sebagaimana ditunjukkan oleh Vanderwalle, et. al. (1998), Feigenbaum (2001), dan Sornette (2003:334-5), nilai logaritmik harga cenderung mengikuti persamaan:

7

Perlu dipahami bahwa penggunaan kata 'kritis' di sini tidak melulu sama dengan penggunaan pada analisis kompleksitas pada umumnya, misalnya 'pengaturan diri pada kondisi kritis'. Dalam hal ini, titik kritis merujuk pada pengertian titik tertentu di mana terjadi perubahan tren harga secara drastis.

8

Namun tidak sebaliknya, seperti halnya sistem dengan invarian-skala tidak selalui harus berada pada titik kritis. Dengan kata lain, sistem dikatakan pada kondisi kritis JIKA menghasilkan sifat invarian-skala (Sornette & Johansen, 2000).

[

ln( )]

cos ) ( ) ( )} ( ln{p t ≈ A+B tc −t β +C tc −t β ω tc −t (2)dengan ω sebagai frekuensi angular log-periodik yang menentukan nilai perbandingan λ sebagai interval waktu yang berturutan antara maksima lokal harga dalam hubungan,

⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = ω π λ exp 2 (3)

Hubungan (2) di atas, pada dasarnya dapat pula diberikan nilai ketertinggalan fasa ϕ sebagai nilai harmonik gelombang, sehingga

[

ω ϕ]

β β + − − + − + ≈ ( ) ( ) cos ln( ) )} ( ln{p t A B tc t C tc t tc t (4)Jika sifat kritis dari lonjakan dan anti-lonjakan harga diberikan oleh keberadaan fungsi hukum pangkat, maka sifat log-periodik dapat dideteksi dengan menerapkan sistem derivat-(H,q) yang diperluas sebagaimana dilakukan juga oleh Zhou & Sornette (2002) dan Sornette (1998) untuk menerangkan konsep skala invarian diskrit (Discrete Scale Invariance). Kita mendefinisikan derivat-(H,q) atas fungsi f(x) untuk setiap

) , 1 ( ) 1 , 0 ( ∪ ∞ ∈ q sebagai

[

]

H H q x q qx f x f x f D ) 1 ( ) ( ) ( ) ( − − ≡ (5)sebagai sebuah fungsi derivat yang sensitif terhadap sifat log-periodik namun tidak terhadap sifat power-law. Jika kita mendefinisikan

τ t t

x= c− atas persamaan (2) di atas di

mana kita mentransformasi p(t)→ y(x) dan fasa kosinus ϕ =ωlnτ menskalakan pada skala waktu tertentu sehingga menjadi

) ln cos( ) (x A B x C x x y = − τβ β + τβ β ω (6)

dan sebagaimana diterangkan dalam (Zhou & Sornette, 2002), kita mendapatkan nilai derivat-(H,q) atas fungsi y(x) sebagai

{

}

[

cos( ln ) cos( ln ) (1 )]

) 1 ( ) ( β β β β β τ ω ω τ x q qx B q C q x x y D H H H q − − − − = − (7)Hasil dari derivat-(H,q) inilah yang kita analisis untuk melihat sejauh mana kehadiran osilasi log-periodik muncul dalam data deret waktu yang kita dekati. Derivat-(H,q) untuk p(t) kemudian kita analisis pada periodogram Lomb-Scargle (Press & Rybicki, 1989). Periodogram ini merupakan analisis atas titik-titik sampel data yang non-ekuidistan yang menunjukkan frekuensi angular ω tertentu pada log-periodik yang sempurna. Kita memiliki titik-titik sampel data sebagai hi,i=1,2,3,...N sesuai titik-titik waktu ti, maka periodogram yang dimaksud didefinisikan sebagai

(

) (

)

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − − − + − − − ≡∑

∑

∑

∑

j j j j j j j j j j N t t h h t t h h P )} ( { sin )} ( sin{ ) ( )} ( { cos )} ( cos{ ) ( 2 1 ) ( 2 2 2 2 2 ω τ τ ω τ ω τ ω σ ω (8) dengan σ2sebagai variansi dan h sebagai rata-rata, masing-masing:

1 ) ( 1 2 2 − − =

∑

N h h N i σ dan N h h N i i∑

= (9)sebagai nilai rata-rata, di mana untuk tiap frekuensi angular ω =2πf >0 terdapat waktu offset τ dalam hubungan

∑

∑

= j j j j t t ) 2 cos( ) 2 sin( ) 2 tan( ω ω ωτ (10)Dalam hal ini jelas bahwa konstanta τ menjadikan PN(ω) independen untuk setiap pergeseran konstan atas ti. Hasil ω yang diperoleh akan mampu mengestimasi sampel data kita atas model linier

) sin( ) cos( ) (t A t B t h = ω + ω (11)

Pendekatan algoritmis untuk menghasilkan kecepatan komputasi yang baik dalam estimasi ini diberikan secara teknis oleh Press & Rybicki (1989).

Melalui model inilah kita akan mencoba meraba kemungkinan munculnya hukum pangkat log-periodik dari fit berdasarkan titik kritis harga minyak dunia yang menuju kondisi anti-lonjakan atas lonjakan yang kita dekati.

Gambar 2

Dua titik awal yang kita gunakan dalam analisis prediksi. Keduanya merupakan lokal minima dari data deret waktu yang dekat dengan dugaan titik kritis.

Analisis

Kerangka kerja yang kita lakukan dalam menganalisis kemungkinan terjadinya anti-lonjakan pada makalah ini adalah dengan fit terhadap data logaritma dari harga harian untuk persamaan (2) dan (4). Hal ini kita lakukan dengan melihat titik kritis yang terjadi melalui periodogram Lomb atas fungsi derivat-(H.q) yang didefinisikan dalam persamaan (8). Dari sini kita akan mendapatkan fit pola titik kritis di mana (sangat memungkinkan) terjadi anti-lonjakan harga.

Dalam menganalisis harga minyak dunia, kita mendapati dua pola log-periodik yang mungkin sebagai bentuk awalan untuk terjadinya anti-lonjakan harga (precursor to market crash). Deretan data pertama yang kita gunakan adalah fit terhadap data harian dari tanggal tawal = 5 April 2004 dan yang kedua terhadap data harian dari tanggal tawal = 14

November 2003. Dalam hal ini dapat dikatakan bahwa kita mencoba melihat terjadinya jatuhan harga sebagai anti-lonjakan pada lonjakan yang dimulai pada dua tanggal yang

PN D p(t) H q ) ln(tc −t Gambar 3

Kiri-Atas: Lomb periodogram yang paling sesuai untuk nilai H dan q tertentu untuk titik awal 5 April 2004. Kanan-Atas: fungsi DqHp(t) yang menunjukkan sifat log-periodik. Hasil ini kemudian kita analisis secara spektral dalam periodogram Lomb periodogram. Bawah: kita menentukan titik kritis dari harga dengan meilihat

berbeda tersebut. Secara praktis, dalam fit yang kita lakukan terhadap harga minyak dunia tersebut, kita menggunakan interval dari masing-masing variabel,

1 5 . 0 1 1 5 . 15 5 . 4 85 . 0 15 . 0 < < < < − ≤ ≤ ≤ ≤ q H ω β (13)

Nilai-nilai ini telah ditunjukkan universalitasnya dalam berbagai fenomena crash; nilai β merupakan pangkat power-law dan tidak boleh terlalu kecil atau terlalu besar karena menentukan kemiringan atau curam-tidaknya sebuah sekuen harga. Nilai tc>takhir, yaitu

saat kondisi kritikal dari fluktuasi terjadi. Dalam beberapa percobaan ditemukan bahwa penentuan nilai awal merupakan tahap intuitif yang sangat penting yang akan menentukan tkritis dalam fungsi derivat D p(t)

H

q sesuai persamaan (7).

Dari analisis yang kita lakukan, kita mendapati bahwa untuk tawal = 5 April 2004,

fungsi derivat-(H,q) dipenuhi oleh variabel H=0.62 dan q=0.87 secara konsisten melalui periodogram Lomb tkritis=6 Februari 2005. Hal ini ditunjukkan oleh gambar 3.

Hal serupa juga kita terapkan pada sekuen data yang dimulai dari tawal = 14 November

2003 yang fungsi derivat-(H,q) dipenuhi oleh H=0.430 dan q=0.65 untuk nilai tkritis= 22

Januari 2005. Dalam hal mencari nilai tkritis kita mencari nilai maksimum dari PN atas

) (t

p

DqH untuk masing-masing tkritis yang kita curigai dan merata-ratakan nilai maksimum

PN tersebut untuk tiap nilai H dan q yang kita cari. Masing-masing variabel H dan q kita

pindai pada skala terkecil 0.1 dan 0.05. Terlihat dengan jelas pada gambar 3 dan 5 bahwa nilai DHp(t)

q telah bebas dari faktor power-law dan dapat dianalisis secara spektral pada

periodogram Lomb.

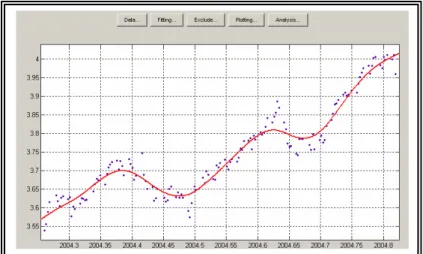

Gambar 4

Fit log-periodik yang kita terapkan pada analisis harga minyak internasional untuk pilihan data awal 5 April 2004. Parameter ditampilkan dalam tabel 1.

Fit yang kita lakukan dengan menggunakan titik awal yang kedua ini sama dengan fit untuk titik awal yang pertama. Namun sebagaimana terlihat pada Lomb periodogramnya, terdapat dua frekuensi yang signifikan untuk fit kedua ini (pada gambar 5 kiri-atas). Untuk ini, di samping kita melakukan fit dengan persamaan log-periodik orde-2 pada persamaan (2) dan persamaan log-periodik dengan harmonik (5), kita juga melakukan fit dengan persamaan log-periodik dengan harmonik kuat, yaitu persamaan log-periodik dengan menggunakan 2 nilai frekuensi, yaitu ω dan ω2 yang ditunjukkan oleh

[

1]

1( ) cos ln( ) ) ( )} ( ln{p t ≈ A+B tc −t β +C tc −t β ω tc −t +ϕ 2( ) cos[

2ωln( ) ϕ2]

β − + − +C tc t tc t (14) ) (t p DqH ) ln(tc−t Gambar 5Kiri-Atas: Lomb periodogram yang paling sesuai untuk nilai H dan q tertentu untuk titik awal 14 November 2003. Kanan-Atas: fungsi DqHp(t) yang menunjukkan sifat log-periodik. Hasil ini kemudian kita analisis secara spektral

dalam periodogram Lomb. Bawah: kita menentukan titik kritis dari harga dengan melihat nilai rata-rata PN saat

Melalui fit ini, persamaan log-periodik kita akan lebih dapat meng-cover titik-titik nilai harga yang nilai derivat- (H,q)-nya digambarkan pada gambar 5. Fit yang kita gunakan digambarkan pada gambar 6.

Dari gambar 4 dan gambar 6, kita menemukan dua titik kritis yang terpisah dengan jarak yang cukup dekat yaitu sekitar 3 minggu. Kedua titik kritis ini didapati dari dua titik awal dari sekuen data harga minyak yang ditemukan memiliki karakter log-periodik yang diekspektasi merupakan rintisan terjadinya anti-lonjakan. Kita memilih kedua titik awal tersebut berdasarkan definisi yang menyatakan bahwa lonjakan yang ada saat ini berasal dari sebuah koreksi yang panjang dari kedua titik tersebut. Jadi, kedua titik awal kita tersebut merupakan dua buah lokal maksima yang menunjukkan sifat power-law log-periodik untuk masing-masing sekuen data yang kita pilih untuk dianalisis.

Tabel 1

Data percobaan yang digunakan dalam analisis9

tawal tc β ω A B C ϕ RMSE 5.58 -2.081 -0.0445 - 0.04036 5 Apr 2004 6 Feb 2005 0.2 13.823 5.63 -2.142 -0.06042 0.7357 0.0332 2.171 -0.6294 0.001403 - 0.04125 2.185 -0.6427 -0.01721 1.689 0.04178 14 Nov 2003 22 Jan 2005 0.2 9.8439 2.176 -0.6322 0.02033 0.02196 -1.117 -0.309 0.03983

Diskusi & Kesimpulan

Sebuah catatan yang patut diingat adalah bahwa prediksi dengan metode ilmiah, apapun bentuknya mengandung paradoks. Sebagai contoh, jika kita memprediksi adanya jatuhan harga yang besar di masa yang akan datang, maka setidaknya ada dua reaksi atas hasil prediksi tersebut: percaya atau tidak percaya (Sornette, 2003:328). Pertama, jika

9

Data yang digunakan adalah data hingga takhir = 28 Oktober 2004 NYMEX

Gambar 6

Hasil fit dengan log-periodik orde-2 biasa, fit dengan harmonik, dan dengan harmonik kuat yang menunjukkan titik kritis pada saat tkritis = 22 Januari 2005

semua orang percaya akan prediksi tersebut dan akhirnya semuanya melakukan serangkaian perubahan strategi untuk menghadapi jatuhan tersebut, hasilnya sudah bisa ditebak, harga malah melonjak dan hasil prediksi menjadi gagal. Kemungkinan lain jika semua orang percaya adalah kepanikan pada pasar; dalam hal ini hasil prediksi tercapai karena harga jatuh, namun bukan karena kekuatan kemampuan prediksi, namun justru karena kepanikan massal yang terjadi. Kedua, semua orang tak percaya, dan jika memang metode prediksi kita baik, maka hasil prediksi kita akan tercapai. Hal ini menjadi paradoks, kita berusaha menggunakan berbagai metode untuk prediksi masa depan dan kekuatan prediksi kita akan semakin baik diakui jika sebanyak mungkin orang melihat kekuatan prediksi metode kita. Namun ironisnya, semakin banyak yang mengetahui hasil prediksi maka kekuatan prediksi justru semakin lemah.

Di samping hal umum akan prediksi di atas, beberapa kelemahan yang mungkin inheren ada dalam makalah ini dan membuka peluang untuk pengembangan lanjutan adalah bahwa perangkat analitik yang kita gunakan biasanya digunakan dalam analisis prediksi pasar keuangan yang tentu memiliki beberapa perbedaan mikroskopik dengan pasar komoditas dunia. Namun sebagaimana ditunjukkan di atas, kita harus memisahkan dua perspektif dalam memandang lonjakan atau anti-lonjakan harga, yakni faktor endogen dan eksogen pasar. Adalah mungkin kita melihat terjadi peluang perubahan drastis harga di satu titik dengan melihat hal-hal eksogen namun ternyata analisis deret waktu kita menunjukkan kestabilan harga yang belum cukup baik sehingga tidak menghasilkan perubahan drastis tersebut, ataupun sebaliknya. Anatomi sebuah lonjakan harga adalah analisis terhadap kedua hal ini secara simultan sulit untuk meramal lonjakan harga tanpa memperhatikan kedua faktor ini sekaligus. Salah satu pengembangan lebih lanjut tentu dapat dilakukan dengan pertukaran diskursus intensif dalam lingkungan interdisipliner dengan mereka yang telah menggeluti faktor eksogen fluktuasi harga minyak secara khusus.

Adalah sebuah kewajiban peneliti mempublikasikan penemuannya, namun sebagaimana diungkap di awal paragraf penutup ini, kompleksitas yang dihadapi seoramg peneliti dalam menganalisis permasalahan yang kompleks ternyata belum seberapa dibandingkan dengan kompleksitas yang mesti dihadapi ketika harus berkenaan dengan publik dan implementasi praktis.

Pengakuan

Penulis berterima kasih pada Surya Research Intl. atas bantuan finansial selama pengerjaan riset ini dan berbagai pihak yang mendorong pengerjaannya.

Rujukan:

1. Cont, R. & Bouchaud, J.P. (2000). “Herd Behavior and Aggregate Fluctuations in Financial Market”. Macroeconomic Dynamics 4:170-196.

2. Feigenbaum, J. A. (2001). "A Statistical Analysis of Log-Periodic Precursors to Financial Crashes. Quantitative Finance 1: 346-60.

3. Johansen, A., Ledoit, O., & Sornette, D. (2000). "Crashes as Critical Points". International Journal of Theoretical and Applied Finance 3(2):219-55.

4. Looney, R. (2003). "Oil Prices and the Iraq War: Market Interpretations of Military Developments". Center for Contemporary Conflict Publications. URL: http://www.ccc.nps.navy.mil/images/si/2003/

5. Mantegna, R.N. & Stanley, H.E. (2002). An Introduction to Econophysics: Correlations and Complexity in Finance. Cambridge UP.

6. Press, W.H., & Rybicki, G. B. (1989). "Fast Algorithm for Spectral Analysis of Unevenly Sampled Data". The Astrophysical Journal 338:277-80.

7. Situngkir, Hokky & Surya, Yohanes. (2003). Stylized Statistical Facts of Indonesian Financial Data: Empirical Study of Several Stock Indexes in Indonesia. Working Paper WPU2003 Bandung Fe Institute. Pre-print: http://arxiv.org/abs/cond-mat/0403465

8. Situngkir, Hokky & Surya, Yohanes. (2004a). Statistical Facts of Artificial Stock Market: Comparison with Indonesian Empirical Data. Working Paper WPS2004 Bandung Fe Institute. Pre-print: http://www.arxiv.org/abs/cond-mat/0408358 9. Situngkir, Hokky & Surya. Yohanes. (2004b). "How Far Can We Go Through

Stock Markets?: Econophysics at the time stock markets crash". Journal of Social Complexity 2(1) Bandung Fe Institute. (in press)

10. Sornette, D. (1998). "Discrete Scale Invariance and Complex Dimension". Physics Report 297:239-70.

11. Sornette, D. & Johansen, A. (2001). "Significance of Log-Periodic Precursors to Financial Crashes". Quantitative Finance 1: 452-71.

12. Sornette, D. & Zhou, W-X. (2002). "The US 2000-2002 Market Descent: How Much Longer and Deeper?". Quantitative Finance 2: 468-81.

13. Vandewalle, N., Ausloos, M. & Minguet, A. (1998). "How the financial crash of October 1997 could have been predicted". European Physical Journal B 4: 139-41. 14. Zhou, W-X. & Sornette, D. (2002). "Non-Parametric Analyses of Log-Periodic

Precursors to Financial Crashes". Pre-print: http://arXiv.org/abs/cond-mat/0205531

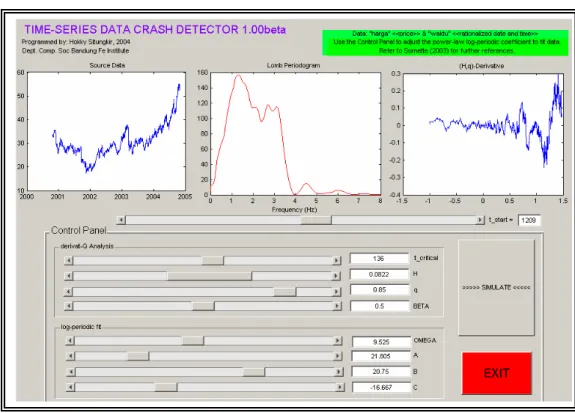

APENDIKS

Dalam analisis kita yang dipresentasikan dalam makalah laporan ini, kita membangun sebuah perangkat lunak graphical user inetrface untuk menganalisis dan mendeteksi kemungkinan terjadinya crash/bubble. Melalui perangkat yang dapat dijalankan pada lingkungan komputasi Matlab ini, kita dapat mendeteksi analisis derivat-(H,q) dan mengekstrak analisis spektralnya dengan periodogram Lomb untuk mendapatkan nilai frekuensi dan titik kritis yang memenuhi kriteria yang akan kita fit. Tahap-tahap kita dalam menganalisis crash/bubble dalam data deret waktu yang dipilih antara lain: 1. Mentransformasi data p(t) ke dalam y(x) sedemikian sehingga kita mendapati

analisis derivat-(H,q) y(x). Koefisien-koefisien fit yang kita temukan diberikan oleh TimeSeriesDataCrashDetector yang kita siapkan. Perangkat ini masih dalam versi yang sangat awal (beta) dan masih dibuka peluang pengembangan lanjutannya.

2. Kemudian nilai yang kita dapatkan, berupa koefisien-koefisien yang kita akan gunakan dalam fitnya. Kita kemudian mencari titik kritis tkritis yang menghasilkan

titik PN yang paling maksimum. Dari gambar App.1, kita mendapati koefisien seperti tkritis, β, dan ω =2πf .

3. Dari hasil ini kita mendapati koefisien-koefisien untuk memfit linier dan menganalisis nilai harga dan titik terjadinya crash/bubble tersebut. Dalam tahap ini

Gambar App.1

Perangkat yang kita gunakan untuk mendeteksi titik kritis dalam analisis spektral periodogram Lomb pada nilai derivat-(H,q) log-data.

kita dengan mudah mencari koefisien A, B, dan C yang sesuai dengan menggunakan perangkat fit standar.

Gambar App.2