5.1 Kalibrasi Model

Seperti yang telah diuraikan pada Bab 3.5, maka sebelum dilakukan simulasi dari model, terlebih dahulu dilakukan kalibrasi terhadap variabel total faktor produktivitas (A). Kalibrasi dilakukan dengan menggunakan nilai dasar tahun 1990 dengan menggunakan parameter gamma atau elastisitas out put terhadap capital sama besarnya dengan nilai yang digunakan oleh model DICE 1993 yaitu 0,25. Besarnya nilai A’ ditentukan dengan memasukkan faktor kerusakan yang disebabkan oleh kenaikan suhu permukaan dan biaya yang dikeluarkan untuk mengurangi emisi atau

abatement cost . Nilai variabel tersebut dapat dilihat pada tabel 21.

Tabel 21. Nilai A dari kalibrasi

Y ( Tln IDR) L (Juta) K (Tln IDR)

γ 1- γ 1 -ABCOST 1- TECOST A’ Y’

263,262 179,400 59,758 0,25 0,75 - - 1,931 263,262

263,262 179,400 59,758 0,25 0,75 0,9314 0,986945 2,101 263,262

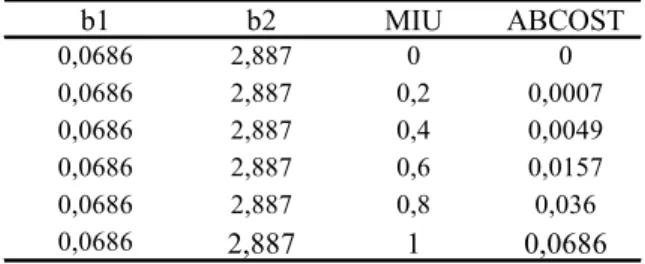

Nilai ABCOST ditentukan berdasarkan parameter MIU ( μ=1), besarnya nilai

ABCOST sesuai dengan tabel 22 dan TECOST ditentukan berdasarkan persamaan

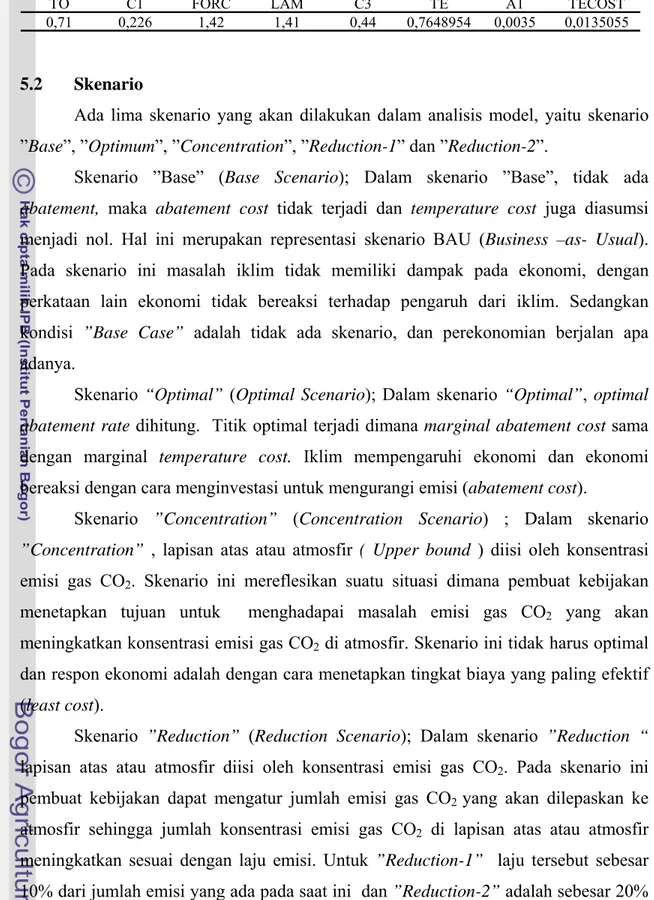

1-1/(1+A1*SQRTE(T)) dimana TE adalah TE(T)+C1*(FORC(T)-LAM*TE(T)-C3*0.4) ). Hasilnya pada tabel 23. Jika parameter gamma yang digunakan adalah 0,30 maka nilai A’ menjadi 2,047 dan Y’ menjadi 263,262. Jika faktor ABCOST dan

TECOST dimasukkan, maka nilai A’ 2,22 dan Y’ menjadi 341,255.

Tabel 22. Nilai ABCOST untuk beberapa nilai MIU(μ)

b1 b2 MIU ABCOST 0,0686 2,887 0 0 0,0686 2,887 0,2 0,0007 0,0686 2,887 0,4 0,0049 0,0686 2,887 0,6 0,0157 0,0686 2,887 0,8 0,036 0,0686 2,887 1 0,0686

Tabel 23. Nilai TECOST

TO C1 FORC LAM C3 TE A1 TECOST

0,71 0,226 1,42 1,41 0,44 0,7648954 0,0035 0,0135055

5.2 Skenario

Ada lima skenario yang akan dilakukan dalam analisis model, yaitu skenario ”Base”, ”Optimum”, ”Concentration”, ”Reduction-1” dan ”Reduction-2”.

Skenario ”Base” (Base Scenario); Dalam skenario ”Base”, tidak ada

abatement, maka abatement cost tidak terjadi dan temperature cost juga diasumsi

menjadi nol. Hal ini merupakan representasi skenario BAU (Business –as- Usual). Pada skenario ini masalah iklim tidak memiliki dampak pada ekonomi, dengan perkataan lain ekonomi tidak bereaksi terhadap pengaruh dari iklim. Sedangkan kondisi ”Base Case” adalah tidak ada skenario, dan perekonomian berjalan apa adanya.

Skenario “Optimal” (Optimal Scenario); Dalam skenario “Optimal”, optimal abatement rate dihitung. Titik optimal terjadi dimana marginal abatement cost sama

dengan marginal temperature cost. Iklim mempengaruhi ekonomi dan ekonomi bereaksi dengan cara menginvestasi untuk mengurangi emisi (abatement cost).

Skenario ”Concentration” (Concentration Scenario) ; Dalam skenario ”Concentration” , lapisan atas atau atmosfir ( Upper bound ) diisi oleh konsentrasi

emisi gas CO2. Skenario ini mereflesikan suatu situasi dimana pembuat kebijakan

menetapkan tujuan untuk menghadapai masalah emisi gas CO2 yang akan

meningkatkan konsentrasi emisi gas CO2 di atmosfir. Skenario ini tidak harus optimal

dan respon ekonomi adalah dengan cara menetapkan tingkat biaya yang paling efektif (least cost).

Skenario ”Reduction” (Reduction Scenario); Dalam skenario ”Reduction “

lapisan atas atau atmosfir diisi oleh konsentrasi emisi gas CO2. Pada skenario ini

pembuat kebijakan dapat mengatur jumlah emisi gas CO2 yang akan dilepaskan ke

atmosfir sehingga jumlah konsentrasi emisi gas CO2 di lapisan atas atau atmosfir

meningkatkan sesuai dengan laju emisi. Untuk ”Reduction-1” laju tersebut sebesar 10% dari jumlah emisi yang ada pada saat ini dan ”Reduction-2” adalah sebesar 20% dari jumlah emisi yang ada pada saat ini.

Sebagai konsekuensi dari skenario, maka nilai Y(T) atau output nasional dan Q(T) atau level dari GDP diinterpretasikan berdasarkan pendekatan formula :

Q(T) = Y(T) / (1-abcostT)*(1-tecostT)

Dalam skenario “Base“ ; abcost = 0 dan tecost = 0, maka QT = YT

Skenario “ Optimal“ ; abcost > 0 dan tecost > 0, maka QT > YT

Skenario “Concentration”; abcost > 0 dan tecost > 0, maka QT > YT

Skenario “ Reduction“ ; abcost > 0 dan tecost > 0, maka QT > YT

5.3 Pajak Emisi Gas CO2 Yang Optimal

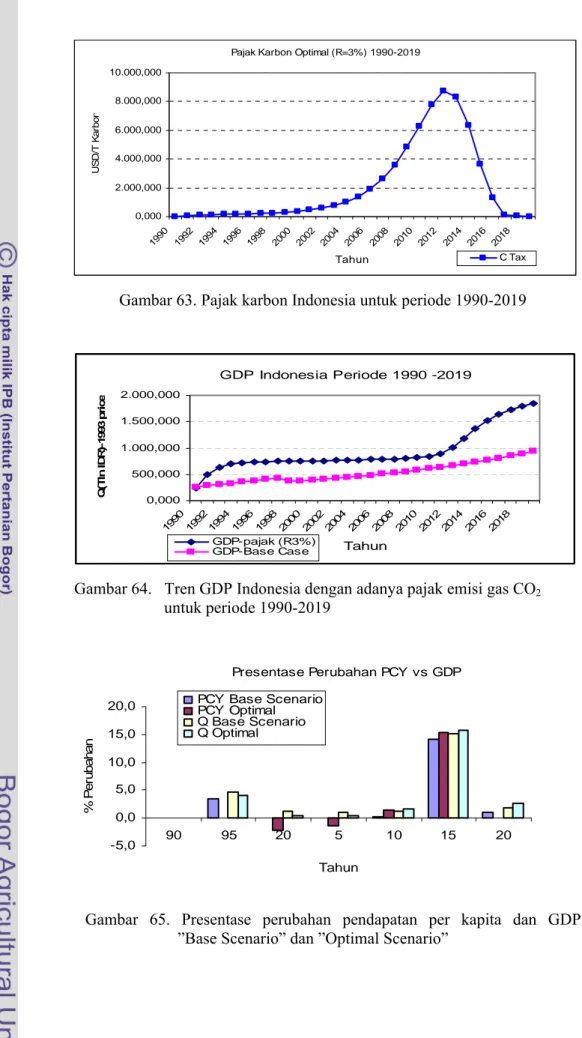

Berdasarkan besaran skalar, parameter dan variabel yang disimulasi dalam model dengan program GAMS (lampiran 1 dan 2), dengan nilai R sebesar 3% pajak karbon untuk Indonesia berkisar antara USD 54,245 – USD 8714,693 per ton karbon untuk periode 1990 -2020 seperti pada gambar 63. Pendapatan kotor domestik (GDP) berkisar antara Rp245,103 triliun – Rp1844,951 triliun untuk periode yang sama dan pendapatan per kapita mengalami kenaikan yaitu sebesar Rp1,364 juta pada tahun 1990 menjadi Rp 6,901 juta pada tahun 2020. Besarnya pajak didapat sebagai hasil kontribusi total emisi karbon Indonesia terhadap rest of the world. Jika Indonesia menggunakan kebijakan pajak karbon yang besarnya berkisar antara USD 54,245 - USD 8714,693 per ton karbon dan rest of the world melakukan hal yang sama, maka besarnya forcing yang terjadi diperkirakan berada pada kisaran 2,086 W/m2 pada tahun 1990 dan meningkat menjadi 12,197 W/m2 pada tahun 2019. (lampiran 3)

Dengan skenario pajak optimal, dimana social discount rate yang digunakan sebesar 3%, maka dengan asumsi pertumbuhan ekonomi sebesar 5% per tahun dan pertumbuhan penduduk sebesar 1,2% per tahun GDP Indonesia tidak mengalami penurunan jika dibandingkan dengan “Base Case”. Tren kenaikan mengikuti pola pada gambar 64. Hal ini akan berimplikasi pada pendapatan per kapita yang konsisten sesuai dengan kenaikan GDP (lampiran5).

Pajak Karbon Optimal (R=3%) 1990-2019 0,000 2.000,000 4.000,000 6.000,000 8.000,000 10.000,000 1990 1992 1994 1996 1998 2000 2002 2004 200 6 2008 2010 2012 2014 2016 2018 Tahun US D/ T K a rb o n C Tax

Gambar 63. Pajak karbon Indonesia untuk periode 1990-2019

GDP Indonesia Periode 1990 -2019 0,000 500,000 1.000,000 1.500,000 2.000,000 199019921994199619982000200220042006200820102012201420162018 Tahun Q (T ln I D R )-1993 p ri c e GDP-pajak (R3%) GDP-Base Case

Gambar 64. Tren GDP Indonesia dengan adanya pajak emisi gas CO2

untuk periode 1990-2019

Presentase Perubahan PCY vs GDP

-5,0 0,0 5,0 10,0 15,0 20,0 90 95 20 5 10 15 20 Tahun % P er ubah an

PCY Base Scenario PCY Optimal Q Base Scenario Q Optimal

Gambar 65. Presentase perubahan pendapatan per kapita dan GDP untuk ”Base Scenario” dan ”Optimal Scenario”

Pada gambar 65 dapat dilihat bahwa persentase perubahan pendapatan per kapita terhadap GDP. Pada periode 2000 – 2005 presentase pendapatan mengalami penurunan karena rendahnya presentase GDP. Pada gambar 66 dapat dilihat bahwa dalam jangka panjang pendapatan per kapita terus mengalami peningkatan sementara konsumsi per kapita akan mengalami penurunan. Pendapatan per kapita yang meningkat disebabkan karena dalam jangka panjang pengeluaran untuk abatement cost dan temperature cost yang lebih rendah atau relatif kecil jika dibandingkan dengan kebijakan yang tidak memperlakukan pajak karbon. Biaya yang dikeluarkan untuk mengurangi dampak dari akibat adanya emisi tergantung seberapa besar emisi tersebut dikendalikan. Kisar untuk pengeluaran abatement cost untuk periode 30 tahun (1990-2019) adalah sebesar 0,9 – 6,7 % dari GDP dalam kondisi optimal. Dalam kondisi

Base Scenario adalah 0%, pada kondisi Concentration Scenario sebesar 0,69%, dalam

kondisi Scenario Reduction-1 berkisar 0% (0,0088 %) dan Scenario Reduction-2 sebesar 0,0065%.

Faktor yang mempengaruhi menurunnya konsumsi per kapita adalah karena adanya peningkatan jumlah populasi dan pengaruh dari investasi, sedangkan besarnya kontribusi abatement cost yang dikeluarkan akan mempengaruhi pendapatan per kapita.

Konsumsi & Pendapatan Per Kapita

0,000 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 1990 1993 1996 1999 200 2 2005 2008 2011 2014 2017 Tahun (D a la m J u ta ID R CPC-Base Scenario PCY-Base Scenario CPC-Optimal Scenario PCY-Optimal

Gambar 66. Tren konsumsi dan pendapatan per kapita periode 1990 -2019 ”Optimal Scenario” terhadap ”Base Scenario”

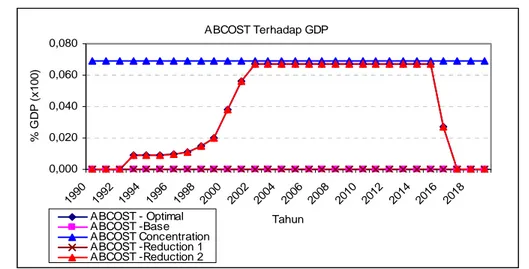

Besarnya ABCOST terhadap GDP pada gambar 67 untuk beberapa skenario seperti skenario Base, Reduction-1 dan Reduction-2 berada dibawah 0,01% sedangkan untuk

Skenario Concentration, dimana emisi karbon dikendalikan seluruhnya, maka nilai ABCOST berada pada 6.9 % dari GDP. Pada kondisi optimal mulai dari periode 2002 –

2016 abatement cost yang harus dikeluarkan adalah sebesar 6,9% GDP per tahun (lampiran3). ABCOST Terhadap GDP 0,000 0,020 0,040 0,060 0,080 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 Tahun % G D P ( x 100 ) ABCOST - Optimal ABCOST -Base ABCOST Concentration ABCOST -Reduction 1 ABCOST -Reduction 2

Gambar 67. Presentase ABCOST terhadap GDP untuk beberapa skenario (R3%)

90 95 20 5 10 15 20 ABCO ST Ba se ABCO ST Op timal ABCO ST Co ncentra tion 0,000 0,020 0,040 0,060 0,080 % G D P ( x 1 0 0 ) Tahun ABCOST - R3% ABCOST Base ABCOST Optimal ABCOST Concentration

Gambar 68. Presentase ABCOST terhadap GDP untuk beberapa skenario

Pada gambar 68 dapat dilihat bahwa untuk mempertahankan suhu rata-rata permukaan maksimum 7 oC, maka dalam kondisi optimal besarnya ABCOST untuk periode 2005-2015 adalah sebesar 6,9% GDP. Perubahan suhu rata-rata permukaan bumi yang akan

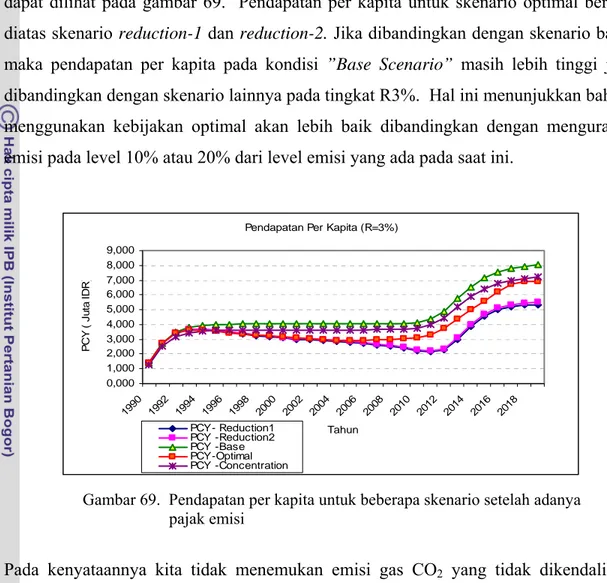

terjadi jika Indonesia melakukan skenario dengan tingkat R3% dapat dilihat pada gambar 72. Besarnya perubahan pendapatan per kapita dan GDP untuk masing-masing skenario dengan nilai social rate time preference yang sama (sebesar 3%) dapat dilihat pada gambar 69. Pendapatan per kapita untuk skenario optimal berada diatas skenario reduction-1 dan reduction-2. Jika dibandingkan dengan skenario base, maka pendapatan per kapita pada kondisi ”Base Scenario” masih lebih tinggi jika dibandingkan dengan skenario lainnya pada tingkat R3%. Hal ini menunjukkan bahwa menggunakan kebijakan optimal akan lebih baik dibandingkan dengan mengurangi emisi pada level 10% atau 20% dari level emisi yang ada pada saat ini.

Pendapatan Per Kapita (R=3%)

0,000 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 1990 199 2 199 4 199 6 199 8 200 0 200 2 2004 200 6 200 8 201 0 2012 201 4 201 6 2018 Tahun PC Y ( J u ta I D R ) PCY- Reduction1 PCY -Reduction2 PCY -Base PCY-Optimal PCY -Concentration

Gambar 69. Pendapatan per kapita untuk beberapa skenario setelah adanya pajak emisi

Pada kenyataannya kita tidak menemukan emisi gas CO2 yang tidak dikendalikan

seperti pada skenario ”Base” begitu juga sebaliknya pada kondisi yang sepenuhnya dikendalikan pada skenario ”Concentration”. Kondisi ini memberikan gambaran bahwa pilihan skenario hanya akan dilakukan pada skenario ”Optimal” atau

”Reduction” . Besarnya reduction (MIU) tergantung dari berapa besar pajak emisi

yang dapat diterima oleh masyarakat dan konsekuensi dari Besarnya abatement cost atau besarnya suhu rata-rata permukaan bumi yang akan diharapkan.

GDP (R=3%) 0,000 500,000 1.000,000 1.500,000 2.000,000 1990 1992 1994 1996 199 8 2000 200 2 200 4 2006 2008 2010 2012 2014 2016 2018 Tahun GD P ( T ln I D R Q -Reduction2 Q -Reduction1 Q -Base Scenario Q -Optimal Q -Concentration

Gambar 70. GDP Indonesia untuk beberapa skenario setelah adanya pajak emisi gas CO2

Pada gambar 70. dapat dilihat bahwa jika pemerintah memperkenalkan kebijakan dengan pengurangan emisi karbon sebesar 10% (MIU=0,1) dari level emisi yang ada pada saat ini, maka akan berdampak pada pengurangan GDP. Dengan kebijakan pada skenario Reduction-2 (MIU=0,2), maka GDP masih berada diatas kondisi GDP optimal. Masing-masing skenario akan berdampak pada besarnya pajak karbon yang akan dikenakan pada BBF yang dipakai. Pada gambar 71 dapat dilihat bahwa besarnya pajak karbon pada kondisi optimal jauh berada diatas skenario Reduction-1 dan Reduction -2. Pajak Karbon -R3% 0,000 1000,000 2000,000 3000,000 4000,000 5000,000 6000,000 7000,000 8000,000 9000,000 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 Tahun C T a x ( US D/ T) C Tax -Reduction2 C Tax -Reduction1 C Tax -Base Scenario C Tax-Optimal

Suhu Rata-Rata Permukaan Bumi -R3% 0 2 4 6 8 10 12 1990 1995 2000 2005 2010 2015 2020 Tahun S uhu ( deg C ) Base Scenario Optimal Concentration Reduction 1 Reduction 2

Gambar 72. Kenaikan suhu rata-rata permukaan bumi jika Indonesia melakukan beberapa skenario dengan R3%

Suhu Rata-Rata Permukaan Bumi -R2%

0 2 4 6 8 10 12 1990 1995 2000 2005 2010 2015 2020 Tahun S uhu ( deg C ) Base Scenario Optimal Concentration Reduction 1 Reduction 0.5

Gambar 73. Kenaikan suhu rata-rata permukaan bumi jika Indonesia melakukan beberapa skenario dengan R2%

Jika model di run dengan menggunakan nilai R2%, maka suhu rata-rata permukaan diharapkan berkisar pada 4 oC dengan asumsi rest of world melakukan kebijakan yang sama. Jika Indonesia tidak melakukan tindakan apa-apa ( no action policy), dan rest of world melakukan hal yang sama maka suhu permukaan pada tahun 2020 akan mengalami peningkatan sekitar 10 oC.

5.4 Dampak Dari Pajak Emisi Gas CO2

Berdasarkan output model (lampiran 8) untuk beberapa skenario, terlihat dengan jelas bahwa besarnya pajak karbon atau pajak emisi gas CO2 akan berimplikasi

karbon atau emisi tergantung dari berapa besar ”emission control rate” atau nilai MIU yang akan digunakan oleh pembuat kebijakan. Seperti yang telah diuraikan pada deskripsi dari model bahwa model DICE sangat sensitif terhadap nilai dari rate of

social time preference. Jika social discount rate berkurang, maka akumulasi kapital

dan output bertambah, maka konsentrasi emisi gas CO2 akan bertambah. Jika social

discount rate meningkat, maka bobot konsumsi ditunda untuk waktu yang akan

datang, karena konsentrasi emisi gas CO2 akan berkurang. Fraksi dari ABCOST

terhadap GDP akan menentukan berapa besarnya biaya yang dikeluarkan untuk mengatasi emisi, dilain pihak perubahan iklim yang mengakibatkan perubahan suhu permukaan bumi akan menentukan berapa besar biaya kerusakan (damage cost) yang harus dikeluarkan akibat dari perubahan iklim tersebut.

Dalam kondisi optimal biaya kerusakan (damage cost) akan sama dengan biaya

abatement. Perubahan GDP akan mempengaruhi pendapatan masyarakat melalui fraksi

pengurang akibat adanya biaya kerusakan tersebut. Untuk mengatasi kerusakan tersebut pembuat kebijakan perlu menentukan besarnya nilai MIU (control rate) yang akan digunakan, dimulai dengan skenario ”Base” dengan control rate 0% sampai dengan 100%, artinya pajak karbon atau pajak emisi gas CO2 akan berada pada kisar

nol rupiah per ton sampai dengan suatu nilai rupiah tertentu.

Pendapatan Per Kapita

0,000 2,000 4,000 6,000 8,000 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 Tahun PC Y ( J u ta I D R)

PCY - Base Case

PCY - Reduction 5% -R3% PCY - Opt R3%

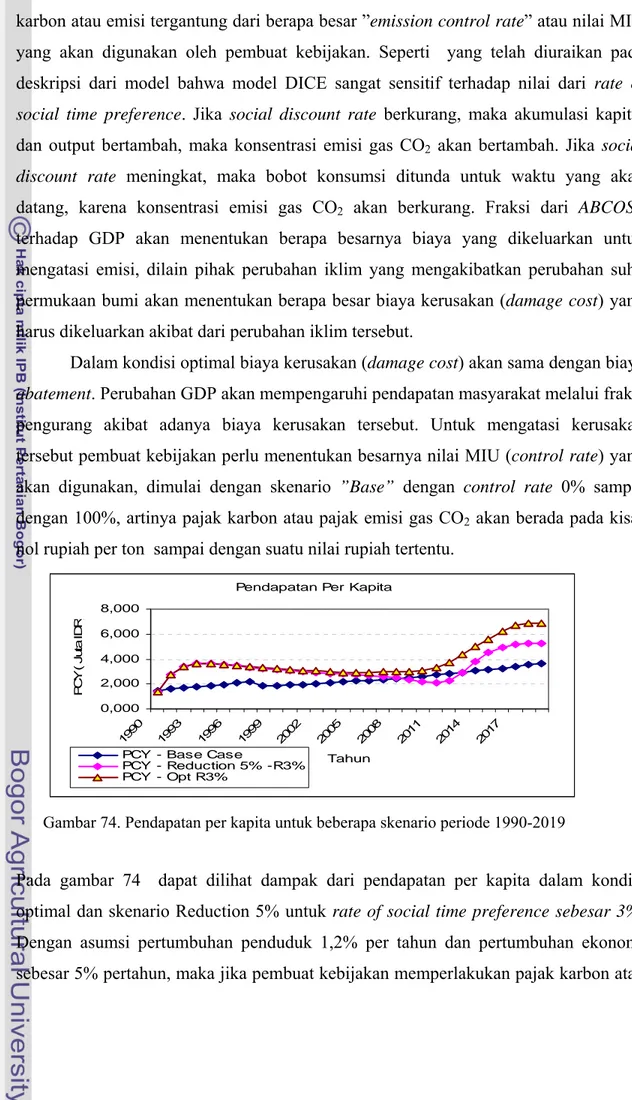

Gambar 74. Pendapatan per kapita untuk beberapa skenario periode 1990-2019

Pada gambar 74 dapat dilihat dampak dari pendapatan per kapita dalam kondisi optimal dan skenario Reduction 5% untuk rate of social time preference sebesar 3%. Dengan asumsi pertumbuhan penduduk 1,2% per tahun dan pertumbuhan ekonomi sebesar 5% pertahun, maka jika pembuat kebijakan memperlakukan pajak karbon atau

pajak emisi gas CO2 dengan skenario optimal dan besar pengurangan emisi gas CO2

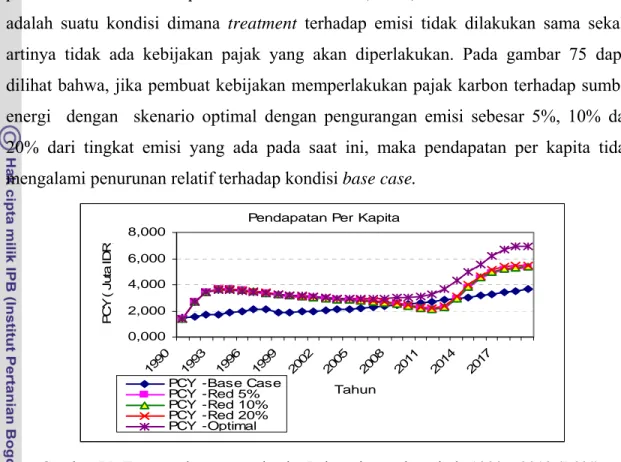

sebesar 5% dari kondisi saat ini, pendapatan perkapita tidak akan mengalami penurunan relatif terhadap skenario ”Base case” ( BAU). Skenario BAU dalam hal ini adalah suatu kondisi dimana treatment terhadap emisi tidak dilakukan sama sekali, artinya tidak ada kebijakan pajak yang akan diperlakukan. Pada gambar 75 dapat dilihat bahwa, jika pembuat kebijakan memperlakukan pajak karbon terhadap sumber energi dengan skenario optimal dengan pengurangan emisi sebesar 5%, 10% dan 20% dari tingkat emisi yang ada pada saat ini, maka pendapatan per kapita tidak mengalami penurunan relatif terhadap kondisi base case.

Pendapatan Per Kapita

0,000 2,000 4,000 6,000 8,000 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 Tahun PC Y ( J u ta I D R)

PCY -Base Case PCY -Red 5% PCY -Red 10% PCY -Red 20% PCY -Optimal

Gambar 75. Tren pendapatan per kapita Indonesia untuk periode 1990 – 2019 (R3%)

Besar pajak karbon dan emisi gas CO2 untuk beberapa skenario berdasarkan nilai

R=3% adalah sebagai berikut :

Tabel 24. Pajak karbon dan emisi gas CO2 Indonesia periode 1990-2019 untuk R3%

Base Optimal Reduction 5% Reduction 10% Reduction 20% 1990 - 2019 0,09 - 3,60 54,2 - 8714,7 17,8 - 54,8 50,9 - 2764,8 52,9 - 3085,8

1990 - 2019 0,00 - 98,3 0,00 - 2376,7 0,00 - 716,1 0,00 - 754,0 0,00 - 841,6 Pajak karbon untuk beberapa skenario (USD/T)

Periode

Pajak emisi gas CO2 untuk beberapa skenario (USD/T)

Petrol : BBM - bensin dan minyak solar

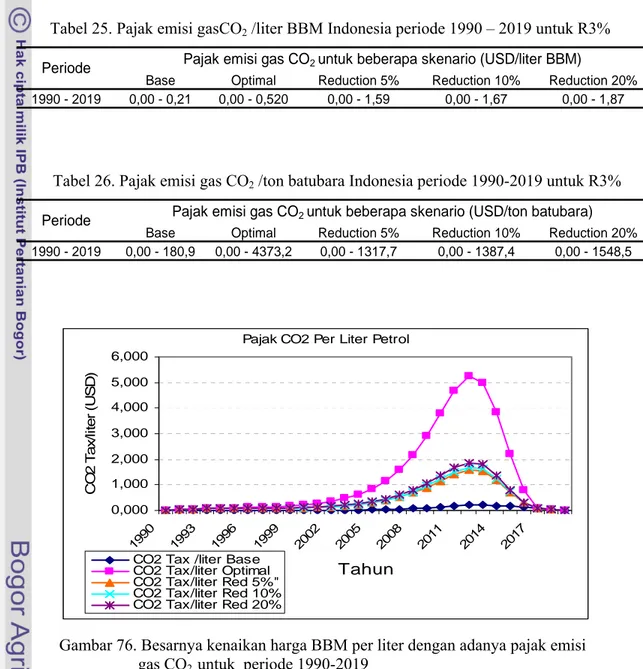

Jika faktor konversi untuk 1 liter petrol adalah 0,00222 tCO2/liter, maka 1 ton CO2

untuk tiap liter petrol ( bensin dan diesel ) sesuai dengan tabel 25. Jika faktor konversi untuk 1 ton batubara adalah 1,84 tCO2/ton, maka 1 ton CO2 ekivalen dengan 0,54 ton

batubara. Besarnya pajak CO2 yang dikenakan untuk setiap ton batubara seperti

terlihat pada tabel 26. Berat karbon dan emisi gas CO2 dihitung berdasarkan

perbandingan berat molekul unsur karbon terhadap unsur karbon dioksida (CO2). Satu

(1) ton karbon ekivalen dengan 3,667 ton CO2.

Tabel 25. Pajak emisi gasCO2 /liter BBM Indonesia periode 1990 – 2019 untuk R3%

Base Optimal Reduction 5% Reduction 10% Reduction 20% 1990 - 2019 0,00 - 0,21 0,00 - 0,520 0,00 - 1,59 0,00 - 1,67 0,00 - 1,87

Pajak emisi gas CO2 untuk beberapa skenario (USD/liter BBM)

Periode

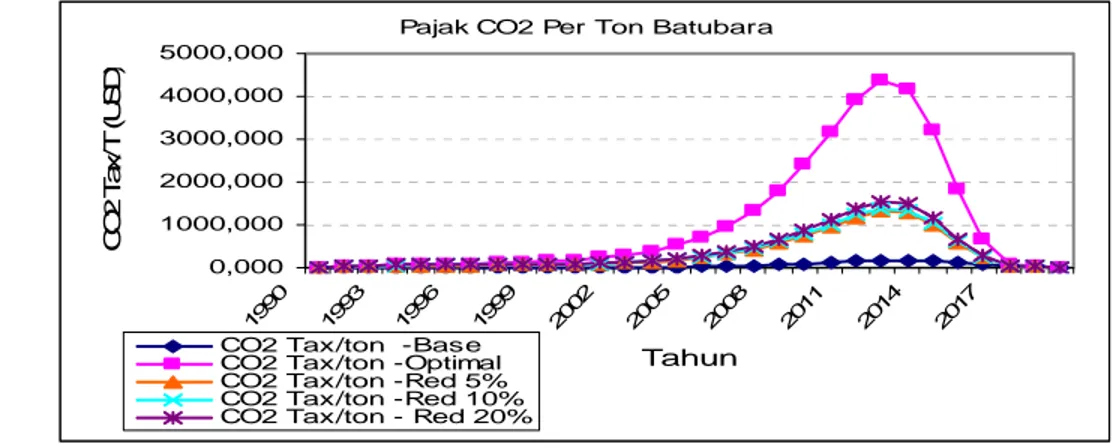

Tabel 26. Pajak emisi gas CO2 /ton batubara Indonesia periode 1990-2019 untuk R3%

Base Optimal Reduction 5% Reduction 10% Reduction 20% 1990 - 2019 0,00 - 180,9 0,00 - 4373,2 0,00 - 1317,7 0,00 - 1387,4 0,00 - 1548,5

Periode Pajak emisi gas CO2 untuk beberapa skenario (USD/ton batubara)

Pajak CO2 Per Liter Petrol

0,000 1,000 2,000 3,000 4,000 5,000 6,000 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 Tahun CO 2 T a x /l it e r ( U S D)

CO2 Tax /liter Base CO2 Tax/liter Optimal CO2 Tax/liter Red 5%" CO2 Tax/liter Red 10% CO2 Tax/liter Red 20%

Gambar 76. Besarnya kenaikan harga BBM per liter dengan adanya pajak emisi gas CO2 untuk periode 1990-2019

Pajak emisi gas CO2 akan berdampak pada kenaikan harga jual dari bahan bakar

minyak (BBM). Pembuat kebijakan memiliki pilihan apakah akan menaikkan harga melalui pajak karbon atau melalui pajak emisi gas CO2. Tren dari kenaikan terhadap

harga jual per liter BBM setelah ada pajak karbon atau pajak emisi gas CO2 tersebut

dapat dilihat pada gambar 76. Untuk batubara besarnya kenaikan harga akibat adanya pajak emisi gas CO2 dapat dilihat pada gambar 77.

Pajak CO2 Per Ton Batubara

0,000 1000,000 2000,000 3000,000 4000,000 5000,000 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 Tahun C O 2 Ta x /T ( U S D )

CO2 Tax/ton -Base CO2 Tax/ton -Optimal CO2 Tax/ton -Red 5% CO2 Tax/ton -Red 10% CO2 Tax/ton - Red 20%

Gambar 77. Besarnya kenaikan harga per ton batubara dengan adanya pajak emisi gas CO2 untuk periode 1990-2019 (R3%)

5.5 Analisis Sensitivitas

Model DICE sangat sensitive terhadap nilai social time preference (R), karena akan mempengaruhi discount factor dari model (lampiran 4). Pada tahun ke 20 dari tahun dasar perubahan nilai R akan berdampak pada besarnya GDP secara signifikan dan pada akhirnya akan mempengaruhi pendapatan per kapita. Besarnya nilai R yang akan dipakai tergantung dari bagaimana nilai yang akan datang (future value ) yang akan dipilih. Jika kemakmuran akan dinikmati pada saat ini maka discount rate yang rendah akan dipilih dan sebaliknya. Pada gambar 78 dapat dilihat bahwa nilai R yang kecil akan memberikan GDP yang besar dan tingkat GDP yang lebih tinggi (gambar 79). Konsekuensinya adalah generasi saat ini harus membayar pajak emisi gas CO2

lebih mahal guna melindungi generasi yang akan datang (lihat gambar 80). Ada

trade-off antara besarnya nilai R dan besarnya pajak karbon. Makin besar rate social time preference yang digunakan, semakin kecil pajak karbon yang akan dibebankan kepada

pihak pencemar. Besar kecilnya nilai R tergantung pada bagaimana pembuat kebijakan memberikan bobot pada antar generasi.

GDP Dalam Skenario Optimum 0,000 600,000 1.200,000 1.800,000 2.400,000 1990 199 2 1994 1996199 8 2000 200 2 2004 2006200 8 2010 201 2 2014 2016201 8 Tahun G D P ( J u ta ID R GDP -Opt R2% GDP -Opt R3%" GDP -Opt R4% GDP -Opt R5% GDP -Opt R6%

Gambar 78. Perubahan GDP akibat perbedaan nilai R

Pendapatan Per Kapita

0 ,0 0 0 1,50 0 3 ,0 0 0 4,50 0 6 ,0 0 0 7,50 0 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 Tahun PCY ( J u ta I D R ) PCY-R2% PCY-R3% PCY-R4% PCY-R5% PCY-R6%

Gambar 79. Perubahan pendapatan per kapita akibat perbedaan nilai R

Pajak Karbon 0,000 5.000,000 10.000,000 15.000,000 20.000,000 25.000,000 30.000,000 35.000,000 199 0 199 2 199 4 199 6 199 8 200 0 200 2 200 4 200 6 200 8 201 0 201 2 201 4 201 6 201 8 Tahun C T ax ( U S D /T ) C Tax -Opt R2% C Tax -Opt R3% C Tax -Opt R4% C Tax -Opt R5% C Tax -Opt R6%

Suhu Rata-Rata Permukaan Bumi -Optimal 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00 1990 1995 2000 2005 2010 2015 2020 Tahun S uhu ( deg C ) Optimal R2% Optimal R3% Optimal R4% Optimal R5% Optimal R6%

Gambar 81. Kenaikan suhu rata-rata permukaan bumi jika Indonesia melakukan pilihan pada skenario optimal R2% - R6%

Dengan menggunakan nilai R5%, maka besar pajak karbon pada kondisi optimal berada pada kisar USD3,90 – USD 40.00 per ton dan kenaikan suhu rata-rata permukaan bumi pada periode tahun 2020 akan mengalami kenaikan sekitar 7 oC. Dengan R2% suhu diperkirakan turun menjadi 4 oC pada periode yang sama. Hal ini menunjukkan bahwa rest of world harus melakukan hal yang sama. Jika negara-negara penghasil emisi gas CO2 tidak melakukan penurunan emisi secara signifikan

(minimal pada level Protokol Kyoto), maka akan sulit untuk mencapai T 2xCO2 ( sekitar

2.5 oC – 3,5 oC) pada tahun 2100. Pada gambar 80 dapat dilihat bahwa nilai R5%

memberikan pajak karbon yang rendah dengan kisar USD 3,90 – USD 40,35 per ton atau pajak emisi sebesar USD 1,06 – USD 11,00 per ton CO2. Besar pajak emisi gas

CO2 ekivalen dengan USD 0,02 – USD 0,024 per liter BBM dan USD 1,959 –USD

20,251 per ton batubara.

M IU Optim al 0,000 0,200 0,400 0,600 0,800 1,000 1,200 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 Tahun M IU ( % ) MIU -Opt R2% MIU -Opt R3% MIU -Opt R4% MIU -Opt R5% MIU -Opt R6%

Berdasarkan analisis sensitivitas, pembuat kebijakan tidak mungkin menggunakan nilai R sebesar 2%, 3% dan 4% karena pada kondisi optimal besarnya nilai tersebut memberikan tingkat pengendalian emisi (MIU=1) pada tingkat 100 %, artinya tidak ada emisi yang diizinkan untuk dibuang. Nilai R yang dapat dijadikan pilihan adalah antara R5% dan R6% sesuai dengan gambar 82. Dengan menggunakan nilai R5% dan 6%, maka tren pendapatan per kapita setelah adanya pajak emisi sesuai dengan gambar 84 dan tren pajak karbon sesuai dengan gambar 83. Pendapatan per kapita dengan nilai R5% lebih tinggi dibandingkan dengan menggunakan nilai R6%

Pajak Karbon Untuk R5% & 6%

0,000 10,000 20,000 30,000 40,000 50,000 60,000 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 Tahun C T a x ( US D/ T ) C Tax Base R5% C Tax Opt R5% C Tax Red1 R5% C Tax Red2 R5% C Tax Base R6% C Tax Opt R6% C Tax Red1 R6% C Tax Red2 R6%

Gambar 83. Pajak karbon untuk beberapa skenario terhadap ”Base Case”

Pendapatan Per Kapita R5% & 6%

0,000 2,000 4,000 6,000 8,000 10,000 199019921994199619982000200220042006200820102012201420162018 Tahun PC Y (Ju ta I D R ) PCY Base R5% PCY Opt R5% PCY Red1 R5% PCY Red2 R5% PCY Base Case PCY Base R6% PCY Opt R6% PCY Red1 R6% PCY Red2 R6%

5.6 Skenario Kebijakan

Berdasarkan output model dari analisis sensitivitas, maka nilai pajak yang optimal adalah dengan nilai sebesar R5% dan level pengendalian (control rate of

emission) untuk periode 1990-2019 berada pada kisar 20-80%. Tingkat pengendalian

tersebut meningkat menjadi 99% untuk periode 2012 -2016 sesuai dengan tren pada gambar 85. Pilihan ini berdasarkan pertimbangan pendapatan, perubahan suhu, besar pajak emisi dan nilai MIU.

.

V ar iabe l Ke bijak an (M IU) R5% & R6%

0,000 0,200 0,400 0,600 0,800 1,000 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 Tahun M IU ( % ) MIU Opt 5% MIU Opt 6%

Gambar 85. Level pengendalian emisi untuk nilai R5% dan R6%

Jika pembuat kebijakan menggunakan skenario dengan nilai R5%, maka dampak terhadap pajak karbon dan pajak emisi gas CO2 terhadap BBM dan batubara adalah

sebagai terlihat pada gambar 86 dan gambar 87. Besarnya pajak emisi gas CO2 untuk

BBM berada pada kisar USD 0,002 –USD 0,024 per liter (1990-2019) dan pajak emisi gas CO2 untuk batubara pada kisar USD 1,959 –USD 20,251 per ton. Pada periode

1994 -2008 control rate berada pada kisar 20-40% artinya Pembuat kebijakan harus menurunkan tingkat emisi berkisar antara 20-40% dari level yang ada pada saat ini.

Dam pak Ke naik an Harga Pe trol /Lite r

0,000 0,005 0,010 0,015 0,020 0,025 0,030 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 Tahun C O 2 T ax ( U S D /L it e r)

CO2 Tax /liter Petrol -Opt CO2 Tax/liter Petrol -Base CO2 Tax/liter Petrol -Red1 CO2 Tax/liter Petrol - Red2

Dam pak Kenaikan Harga Batubara/T 0,000 5,000 10,000 15,000 20,000 25,000 199 0 1992 199 4 199 6 199 8 200 0 2002 2004 200 6 200 8 201 0 201 2 2014 201 6 201 8 Tahun CO 2 T a x ( US D/ T )

CO2 Tax Batubara/T - Base CO2 Tax Batubara/T - Opt" CO2 Tax Batubara/T -Red1 CO2 Tax Batubara/T - Red2

Gambar 87. Besarnya kenaikan harga batubara per ton dalam kondisi optimal

5.7 Penerimaan Pajak Emisi Gas CO2

Dengan skenario kebijakan optimal, maka pajak emisi gas CO2 per liter BBM

untuk periode 1990 – 2019 berada pada kisar USD 0,002 – USD 0,024 per liter dan batubara berada pada kisar USD 1,959 – USD 20,251 per ton. Estimasi total penerimaan pajak emisi gas CO2 yang berasal dari BBM dan batubara adalah sebesar

USD 457,6 juta – USD 2.362,2 juta seperti terlihat pada gambar 88 (lampiran 9).

Estimasi Penerimaan Dari Pajak Emisi BBM & Batubara

0,000 500,000 1.000,000 1.500,000 2.000,000 2.500,000 19901992199 4 1996199820002002200420062008201 0 201 2 2014201 6 201 8 Tahun P a ja k E m is i ( M illi o n U S D ) Estimasi Penerimaan Pajak BBM Estimasi Penerimaan Pajak Emisi Dari Batubara Total Penerimaan Pajak

Gambar 88. Estimasi penerimaan dari pajak emisi gas CO2 dalam kondisi optimal –R5%

Besarnya penerimaan pajak tersebut dapat diubah tergantung dari tingkat pengendalian emisi (nilai MIU) yang akan diberlakukan. Jika level emisi gas CO2 tidak dikendalikan

pada kondisi optimal tetapi pada skenario kondisi Reduction-1 ( pengurangan 10% dari level yang pada saat ini), maka besar pajak karbon untuk BBM berkisar pada USD 3,9 – USD 40,3 per ton dan pajak emisi gas CO2 berada pada kisar USD 1,06 – USD

11,00 per ton. Pada skenario Reduction-2 ( pengurangan 20% dari level yang ada pada saat ini), besar pajak karbon berkisar pada USD 3,9 – USD 43,06 per ton dan pajak emisi gas CO2 berada pada kisar USD 1,06 – USD 11,7 per ton. Perubahan

besarnya pajak emisi gas CO2 dan pajak karbon dapat dilihat pada lampiran 8.

Pembuat kebijakan dapat menggunakan kombinasi dari beberapa skenario untuk periode tertentu. Misalnya periode 10 tahun pertama menggunakan nilai optimal, 10 tahun kedua menggunakan nilai reduction-1.