BAB II

TINJAUAN PUSTAKA 2.1. Pengertian Struktur Modal

Modal dalam suatu bisnis merupakan salah satu sumber pembiayaan agar perusahaan dapat menjalankan aktivitasnya. Setiap perusahaan dalam melaksanakan kegiatannya selalu berupaya untuk menjaga keseimbangan finansialnya. Struktur Modal adalah perbandingan antara hutang jangka panjang dengan total aktiva (Kartini dan Arianto,2008:15)

Struktur modal di proxy dengan Debt to Equity Ratio (DER), yang merupakan perbandingan antara total hutang terhadap modal sendiri. Pemakaian proxy dimaksudkan untuk mempermudah pengukuran karena faktor tersebut tidak dapat diukur secara langsung (Sartono & Sriharto, 1999:77). Struktur modal adalah perimbangan antara total hutang dengan modal sendiri. Definisi lain struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri (Wibowo, 2013 : 15 )

Halim (2007 : 78) mendefinisikan

Struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat tetap, hutang jangka panjang, saham preferen, dan saham biasa. Dalam teori struktur modal dinyatakan mengenai apakah perubahan struktur modal berpengaruh atau tidak terhadap nilai perusahaan, dengan asumsi keputusan investasi dan kebijakan dividen tidak berubah. Apabila ada pengaruhnya, berarti struktur modal yang terbaik, tetapi jika tidak ada pengaruhnya, berarti tidak ada struktur modal yang terbaik.

Struktur modal sangat penting bagi perusahaan karena menyangkut kebijakan penggunaan sumber dana yang paling menguntungkan. Dalam mendanai

kebutuhan pendanaan perusahaan dapat menggunakan modal.sendiri dan modal asing atau utang (Naibaho, 2013 : 10).

Menurut Brigham dan Houston (2001:6) ada 4 faktor yang mempengaruhi keputusan struktur modal, yaitu:

a. Risiko bisnis

Tingkat risiko yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan utang. Makin besar risiko bisnis perusahaan, makin rendah rasio utang yang optimal. Universitas Sumatera Utara

b. Posisi pajak perusahaan

Alasan utama menggunakan utang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya.

c. Fleksibilitas keuangan

Kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa penyedia modal yang mantap diperlukan untuk operasi yang stabil, yang merupakan faktor yang sangat menentukan keberhasilan jangka panjang.

d. Konservatisme atau agresivitas manajemen

Sebagian manajemen lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal atau

yang memaksimalkan nilai, tetapi akan mempengaruhi struktur modal yang ditargetkan yang ditetapkan manajer.

2.2. Teori Struktur Modal 2.2.1. Pecking Order Theory

Penelitian ini menggunakan teori yang berkaitan dengan struktur modal yaitu pecking order theory karena perusahaan yang ingin berkembang selalu membutukan modal yang salah satunya diperoleh dari hutang. Namun demikian, perusahaan tidak mudah untuk memperoleh pinjaman, karena harus menganalisis lebih dahulu apakah memang sudah tepat untuk berhutang. Jika sumber-sumber dari internal, seperti modal sendiri atau laba ditahan masih kurang, maka perusahaan dapat melakukan pinjaman.Untuk itu, perlu dianalisis untung ruginya bila melakukan pinjaman.

Pecking order theory adalah urutan sumber pendaanan dari internal (laba ditahan) dan eksternal (penerbitan ekuitas baru) (Wibowo, 2013 : 26). Teori ini menjelaskan keputusan pendanaan yang diambil oleh perusahaan. Secara ringkas, teori ini menyatakan bahwa :

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Perusahaan mencoba menyesuaikan rasio pembagian dividen yang ditargetkan, dengan berusaha menghindari perubahan pembayaran dividen secara drastis.

3. Kebijakan dividen yang relatif segan untuk diubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa

diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dan untuk investasi, meskipun pada kesempatan yang lain, mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi, maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki.

4. Apabila pendanaan dari luar diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling ”aman” terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal yang berasal dari luar perusahaan.

Teori ini diperkenalkan pertama kali oleh Donalson pada tahun 1961, teori ini disebut Pecking Order karena teori ini menjelaskan mengapa perusahaan akan menentukan kedudukan sumber dana yang paling disukai. Menurut Brealey, et all (2008 : 25) teori pecking order berbunyi sebagai berikut :

1. Perusahaan menyukai pendanaan internal, karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapat menurunkan harga saham.

2. Jika dana eksternal dibutuhkan, perusahaan menerbitkan utang lebih dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Pecking order ini muncul karena penerbitan utang tidak terlalu diterjemahkan sebagai pertanda buruk oleh investor bila dibandingkan dengan penerbitan ekuitas.

Menurut Myers dan Majluf (dalam Purba, 2014 : 13) menyatakan Teori pecking order didasarkan pada dua asumsi yang menonjol. Pertama, para manajer lebih mengetahui prospek perusahaan mereka sendiri daripada investor luar. Kedua, manajer bertindak dalam kepentingan terbaik pemegang saham yang ada. Dengan kondisi tersebut, perusahaan terkadang akan melupakan positif proyek net present value jika menerima mereka memaksa perusahaan untuk menerbitkan saham undervalued untuk investor baru. Hal ini pada gilirannya memberikan alasan bagi perusahaan untuk menurunkan nilai finansial, seperti uang tunai yang besar dan kapasitas utang yang tidak terpakai. Lebih khusus lagi, teori pecking order memprediksi bahwa perusahaan lebih memilih untuk menggunakan dana internal bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan.

2.2.2. Signalling Theory

Arifin (dalam Naibaho, 2013 : 12) menyatakan

Teori ini disusun berdasarkan asumsi adanya asymmetric information antara manajer dan pemegang saham. Karena adanya asymmetric information maka manajer berusaha memberi sinyal kepada investor. Signal tersebut haruslah berupa sesuatu yang dapat dipercaya dan tidak mudah ditiru atau mahal untuk menirunya. Dalam kebijakan struktur modal, sinyak yang diberikan adalah berupa dipakainya porsi hutang yang lebih besar di perusahaan. Hanya perusahaan yang benar-benar kuat yang berani menanggung risiko mengalami kesulitan keuangan ketika porsi hutang perusahaan relatif tinggi. Maka porsi hutang yang tinggi dipakai manajer sebagai sinyal bahwa perusahaan memiliki kinerja yang handal.

teori ini disusun berdasarkan adanya asumsi asymmetric information (ketidaksamaan informasi) antara manajer dan investor, dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki oleh investor. Asymmetric information menyebabkan manajer berusaha memberi isyarat (signal) kepada investor. Isyarat (signal) merupakan suatu tindakan yang diambil manajemen perusahaan yang member petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan utang yang melebihi target struktur modal yang normal. Sedangkan perusahaan dengan prospek yang kurang menguntungkan akan cenderung menjual sahamnya, yang berarti mencari investor baru untuk berbagi kerugian. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram, karena apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun. Dengan menerbitkan saham baru tersebut berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah. Dalam keadaan normal, perusahaan harus mempertahankan adanya kapasitas cadangan waktu meminjam (reserve borrowing capacity) yang dapat digunakan sewaktu-waktu apabila ada peluang investasi yang baik, dengan kata lain dalam keadaan normal perusahaan harus menggunakan lebih banyak ekuitas dan lebih sedikit hutang.

2.2.3. Trade-Off Theory

Esensi trade-off dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Menurut Brigham dan Houston (2001 : 34)

Teori trade-off dari leverage menyatakan bahwa perusahaan menyeimbangkan manfaat dari pendanaan dengan utang (perlakuan pajak perseroan yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi. Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah mengakibatkan utang lebih murah daripada saham biasa atau saham preferen. Dengan kata lain, utang memberikan manfaat perlindungan pajak. Sehingga, penggunaan utang akan

mengakibatkan peningkatan porsi laba operasi perusahaan (EBIT) yang mengalir kepada investor.

Namun dalam kenyataannya, jarang ada perusahaan yang menggunakan 100 persen utang sebagai pendanaannya. Hal ini dikarenakan pemegang saham mendapat keuntungan modal yang rendah di samping itu, perusahaan membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan. Karena itu, penggunaan utang sebagai pendanaan perusahaan perlu dibatasi untuk memperkecil kebangkrutan yang mungkin terjadi.

2.2.4. Agency Theory

Teori keagenan (agency theory) dikembangkan di tahun 1970-an terutama pada tulisan Jensen dan Meckling (1976) pada tulisan yang berjudul “Theory of the firm: Managerial behavior, agency costs, and ownership structure”. Konsep konsep teori keagenan di latarbelakangi oleh berbagai teori sebelumnya sepertiteori konsep biaya transaksi (Coase, 1937), teori property right (Berle dan Means, 1932), dan filsafat utilitarisme (Ross, 1973). Teori keagenan dibangun sebagai upaya untuk memecahkan memahami dan memecahkan masalah yang muncul manakala ada ketidak lengkapan informasi pada saat melakukan kontrak (perikatan).Teori keagenan berkaitan dengan penyelesaikan dua masalah yang dapat terjadi dalam hubungan keagenan. Yang pertama adalah masalah keagenan yang muncul ketika :

b. Sulit atau mahal untuk prinsipal untuk memverifikasi apa yang agen yang lakukan.

Masalahnya di sini adalah bahwa prinsipal tidak dapat memverifikasi bahwa agen telah berperilaku tepat. Yang kedua adalah masalah pembagian risiko yang muncul ketika prinsipal dan agen memiliki sikap yang berbeda terhadap risiko. Masalahnya di sini adalah bahwa prinsip dan agen dapat memilih tindakan yang berbeda karena preferensi risiko yang berbeda.

2.2.5 Modigliani-Miller (MM)

Teori Modigliani dan Miller (teori MM) adalah teori yang berpandangan bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka (Brigham dan Houston, 2001 : 31) yaitu:

1. Tidak terdapat agency cost. 2. Tidak ada pajak.

3. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan.

4. Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan.

5. Tidak ada biaya kebangkrutan.

6. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang.

7. Para investor adalah price-takers.

8. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value).

Terdapat 2 model Mogdilianni Miller, yaitu : a. Model Modiglianni Miller tanpa pajak

Pada tahun 1958 mereka mengajukan suatu teori yang ilmiah tentang struktur modal perusahaan.

Teori mereka menggunakan beberapa asumsi:

1. Risiko bisnis perusahaan diukur dengan σ EBIT (Standard Deviation Earning Before Interest and Taxes).

2. Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa mendatang.

3. Saham dan obligasi diperjual belikan di suatu pasar modal yang sempurna.

4. Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga). Dengan kata lain, pertumbuhan perusahaan adalah nol atau EBIT selalu sama. b. Teori Modiglianni Miller dengan pajak

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958.Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak Preposisi I : Nilai dari perusahaan yang berhutang sama dengan nilai

dari perusahaan yang tidak berhutang ditambah dengan penghematan pajak karena bunga hutang. Implikasi dari preposisi I ini adalah pembiayaan dengan hutang sangat menguntungkan dan MM menyatakan bahwa struktur modal optimal perusahaan adalah seratus persen hutang.

Preposisi II : Biaya modal saham akan meningkat dengan semakin meningkatnya hutang, tetapi penghematan pajak akan lebih besar dibandingkan dengan penurunan nilai karena kenaikan biaya modal saham. Implikasi dari preposisi II ini adalah penggunaan hutang yang semakin banyak akan meningkatkan biaya modal saham. Menggunakan hutang yang lebih banyak, berarti menggunakan modal yang lebih murah (biaya modal hutang lebih kecil dibandingkan dengan biaya modal saham), sehingga akan menurunkan biaya modal rata-rata tertimbangnya (meski biaya modal saham meningkat).

Teori MM tersebut sangat kontroversial. Implikasi teori tersebut adalah perusahaan sebaiknya menggunakan hutang sebanyak-banyaknya. Dalam praktiknya, tidak ada perusahaan yang mempunyai hutang sebesar itu, karena semakin tinggi tingkat hutang suatu perusahaan, akan semakin tinggi juga kemungkinan kebangkrutannya. Inilah yang melatar belakangi teori MM mengatakan agar perusahaan menggunakan hutang sebanyak-banyaknya, karena MM mengabaikan biaya kebangkrutan.

2.3. Faktor-Faktor yang Mempengaruhi Struktur Modal 2.3.1. Struktur Aset

Struktur Aset menurut Weston dan Brigham (2005 : 175) adalah perimbangan atau perbandingan antara aset tetap dan total aset. Definisi lain struktur aset adalah perbandingan antara jumlah saham yang dimiliki oleh orang dalam (insider ownership) dengan jumlah saham yang dimiliki oleh

investor (Kartini dan Arianto,2008 : 15). Struktur Aset merupakan faktor yang penting dalam keputusan pendanaan perusahaan, karena aset-aset berwujud (tangibles assets) bertindak sebagai jaminan dan memberikan jaminan bagi para pemberi pinjaman dalam hal terjadinya kesulitan keuangan (Mai,2006 : 228).

Mai (2006 : 233) menyatakan bahwa

Pada umumnya, dibandingkan dengan aktiva tak berwujud, aktiva berwujud mengandung lebih sedikit informasi asimetris, yakni informasi yang tidak seimbang antara perusahaan dengan pihak di luar perusahaan mengenai nilai aset. Lebih mudah bagi para pemberi pinjaman untuk menentukan nilai aset berwujud dibandingkan aset tidak berwujud. Di samping itu, dalam hal terjadinya gejalan kebangkrutan, asset-aset tak berwujud akan menjadi tidak bernilai lagi, sehingga menurunkan kekayaan bersih perusahaan dan selanjutnya mempercepat kemungkinan kebangkrutan. Aset perusahaan disajikan sebagai jaminan atas utang merupakan cara untuk mengurangi resiko kreditur dan memberi jaminan bagi kreditur dalam hal terjadinya kesulitan keuangan.Jaminan juga melindungi pemberi pinjaman dari masalah niat jelek yang disebabkan oleh konflik peminjam dan pemberi pinjaman. Dengan demikian, perusahaan-perusahaan yang memiliki lebih banyak aktiva berwujud lebih mungkin untuk memperoleh lebih banyak pinjaman. Maka besarnya komponen utang akan berhubungan positif dengan tingkat struktur aset. Apabila struktur aset (kepemilikan) semakin tersebar, para pemegang saham akan semakin kehilangan kekuatan untuk melakukan kontrol terhadap manajer (Kartini dan Arianto,2008 : 16). Karena kepentingan pemilik (principal) dan manajer (agent) tidak selalu sejalan, sumber daya perusahaan akan dipergunakan secara tidak efisien oleh manajer. Semakin besar kepemilikan oleh manajemen, maka semakin berkurang kecenderungan manajemen untuk tidak mengoptimalkan penggunaan sumber daya yang dapat meningkatkan nilai perusahaan. Dimana tindakan

manajer yang merupakan bagian dari struktur kepemilikan akan berdampak terhadap keputusan pendanaan, apakah perusahaan tersebut meningkatkan nilai perusahaan dengan mengambil dana dari luar perusahaan atau dana dari dalam perusahaan. Dengan kata lain keputusan pendanaan (struktur modal) melibatkan para pemilik saham perusahaan atau pemilik perusahaan yang merupakan bagian-bagian dari struktur kepemilikan.

2.3.2. Modal Kerja

Modal kerja atau working capital merupakan suatu aset lancar yang digunakan dalam operasi perusahaan, yang memerlukan pengelolaan dengan baik oleh manajer perusahaan.. Adapun beberapa pengertian modal kerja menurut para ahli, antara lain:

1. Menurut Jumingan (2006 : 66) terdapat dua definisi modal kerja yang lazim dipergunakan, yakni sebagai berikut:

a. Modal kerja adalah kelebihan aktiva lancar terhadap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah aktiva lancar yang berasal dari utang jangka panjang dan modal sendiri. Definisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya aktiva lancer yang lebih besar daripada utang jangka pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang.

b. Modal kerja adalah jumlah dari aktiva lancar. Jumlah ini merupakan modal kerja bruto (gross working capital). Definisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada macam dan tingkat likuiditas dari unsur-unsur aktiva lancar misalnya kas, surat-surat berharga, piutang dan persediaan.

2. Menurut Munawir (2007 : 114) terdapat tiga konsep atau definisi modal kerja yang umum dipergunakan, yaitu:

a. Konsep Kuantitatif

Konsep ini menitikberatkan kepada kwantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar.

b. Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek, yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan.

c. Konsep Fungsional

Konsep ini menitikberatkan fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana-dana yang dimiliki oleh suatu perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini, ada sebagian besar dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang. Misalnya : bangunan, mesin-mesin pabrik, alat-alat kantor dan lainnya

3. Dan menurut Kasmir (2008 : 250) modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja juga dapat diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, surat-surat berharga, piutang, persediaan, dan aktiva lancar lainnya.

2.3.3. Pertumbuhan Aktiva

Aktiva adalah harta yang dimiliki perusahaan yang berperan dalam operasi perusahaan misalnya kas, persediaan, aktiva tetap, aktiva yang tak berwujud, dan lain-lain. Semakin besar aktiva diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Menurut FASB (1985) aktiva adalah kemungkinan keuntungan ekonomi yang diperoleh atau dikuasai di masa yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau

kejadian yang sudah berlalu.Menurut Brimigham dan Erhart (dalam Novera 2013 : 6) menyatakan bahwa

Perusahaan dengan tingkat pertumbuhan yang tinggi akan bergantung pada dana dari luar perusahaan dikarenakan dana dari dalam perusahaan tidak mencukupi untuk mendukung tingkat pertumbuhan yang tinggi. Dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi akan lebih banyak menggunakan utang sebagai sumber pendanaannya daripada perusahaan dengan tingkat pertumbuhan yang rendah.

2.3.4. Risiko

Risiko bisnis merupakan gambaran ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya (Meidinia, 2007:10). Menurut Husnan (1996 : 85) setiap perusahaan akan menghadapi risiko sebagai akibat dari dilakukannya operasi perusahaan, baik itu risiko bisnis maupun risiko hutang yang harus digunakan perusahaan. Perbedaan risiko bisnis tidak hanya berasal dari satu industri ke industri yang lainnya saja, melainkan antara perusahaan-perusahaan dalam satu industri tertentu. Perusahaan yang mempunyai risiko tinggi karena harus membayar biaya bunga yang tinggi atas hutang, sedang disisi lain terdapat ketidakpastian dalam pengembalian aset. Untuk menghindari kebangkrutan perusahaan maka sebaiknya penggunaan hutang dikurangi (Yuniningsih:2002).

Berikut jenis risiko yang dihadapi perusahaan perbankan :

1. Risiko kredit adalah Risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada Bank. Risiko kredit pada umumnya terdapat pada seluruh aktivitas Bank yang kinerjanya bergantung pada kinerja pihak lawan (counterparty), penerbit

(issuer), atau kinerja peminjam dana (borrower). Risiko Kredit juga dapat diakibatkan oleh terkonsentrasinya penyediaan dana pada debitur, wilayah geografis, produk, jenis pembiayaan, atau lapangan usaha tertentu. Risiko ini lazim disebut Risiko Konsentrasi Kredit dan wajib diperhitungkan pula dalam penilaian Risiko inheren.

2. Risiko Pasar adalah Risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan dari kondisi pasar, termasuk Risiko perubahan harga option. Risiko Pasar meliputi antara lain Risiko suku bunga, Risiko nilai tukar, Risiko ekuitas, dan Risiko komoditas. Risiko ini dapat berasal baik dari posisi trading book maupun posisi banking book.

3. Risiko Likuiditas adalah Risiko akibat ketidakmampuan Bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas, dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank. Risiko ini disebut juga Risiko likuiditas pendanaan (funding liquidity risk).

4. Risiko Operasional adalah Risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional Bank. Sumber risiko ini antara lain oleh sumber daya manusia, proses, sistem, dan kejadian eksternal.

5. Risiko Hukum adalah Risiko yang timbul akibat tuntutan hukum dan/atau kelemahan aspek yuridis. Risiko ini juga dapat timbul antara lain karena ketiadaan peraturan perundang-undangan yang mendasari atau kelemahan perikatan, seperti tidak dipenuhinya syarat sahnya kontrak atau agunan yang tidak memadai.

6. Risiko Stratejik adalah Risiko akibat ketidaktepatan Bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Sumber Risiko Stratejik antara lain ditimbulkan dari kelemahan dalam proses formulasi strategi dan ketidaktepatan dalam perumusan strategi, ketidaktepatan dalam implementasi strategi, dan kegagalan mengantisipasi perubahan lingkungan bisnis. 7. Risiko Kepatuhan adalah Risiko yang timbul akibat Bank tidak

mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku. Sumber Risiko Kepatuhan antara lain timbul karena kurangnya pemahaman atau kesadaran hukum terhadap ketentuan maupun standar bisnis yang berlaku umum.

8. Risiko Reputasi adalah Risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap Bank. Salah satu pendekatan yang digunakan dalam mengkategorikan sumber RisikoReputasi bersifat tidak langsung (below the line) dan bersifat langsung (above the line).

2.3.5. Likuiditas

Likuiditas menunjukkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya, seperti melunasi hutangnya yang jatuh tempo dalam jangka pendek (Astuti,2004 : 31). Definisi lain rasio likuiditas adalah menunjukkan tingkat kemudahan relatif suatu aktiva untuk segera dikonservasikan ke dalam kas dengan sedikit atau tanpa penurunan nilai serta tingkat kepastian tentang jumlah kas yang dapat diperoleh (Tampubolon, 2005 : 38). Menurut Halim (2007 : 49), rasio likuiditas adalah mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya bila jatuh tempo. Perusahaan yang mempunyai likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini disebabkan perusahaan dengan likuiditas tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih dahulu membiayai investasinya sebelum menggunakan pembiayaan eksternal melalui utang.

2.3.6. Ukuran Perusahaan

Ukuran perusahaan adalah perusahaan yang mempunyai saham yang besar, dan setiap penambahan lembar sahamnya hanya berpengaruh kecil terhadap kemungkinan hilang kontrol dari pihak dominan terhadap perusahaan yang bersangkutan (Riyanto, 2001:299).

Perusahaan yang besar cenderung melakukan diversifikasi usaha lebih banyak daripada perusahaan kecil. Oleh karena itu kemungkinan kegagalan dalam menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering dijadikan indikator bagi kemungkinan terjadinya

kebangkrutan bagi suatu perusahaan, dimana perusahaan dengan ukuran lebih besar dipandang lebih mampu menghadapi krisis dalam menjalankan usahanya. Hal ini akan mempermudah perusahaan dengan ukuran lebih besar untuk memperoleh pinjaman atau dana eksternal. Hal ini menunjukkan adanya hubungan positif antara ukuran perusahaan dengan leverage.

2.3.7. Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan (Brigham dan Houston,2006).Martono dan Harjito (dalam Purba, 2014 : 18) Rasio Profitabilitas yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya. Tingkat profitabilitas perusahaan merupakan salah satu informasi penting bagi kreditor untuk mengukur kemampuan perusahaan memenuhi kewajibannya dalam membayar selain kreditor, investor juga menggunakan profitabilitas untuk memprediksi seberapa besar penggunaan nilai atas saham yang dimiliki.Semakin besar nilai profitabilitas perusahaan maka, semakin baik karena dianggap kemampuan perusahaan memperoleh laba semakin tinggi.

2.4. Penelitian Terdahulu

Penelitian ini dibuat berdasarkan pada hasil-hasil penelitian sebelumnya, sehingga beberapa point penting dari hasil penelitian terdahulu dapat dijadikan acuan dalam penelitian ini. Berikut akan diuraikan beberapa penelitian terkait struktur modal.

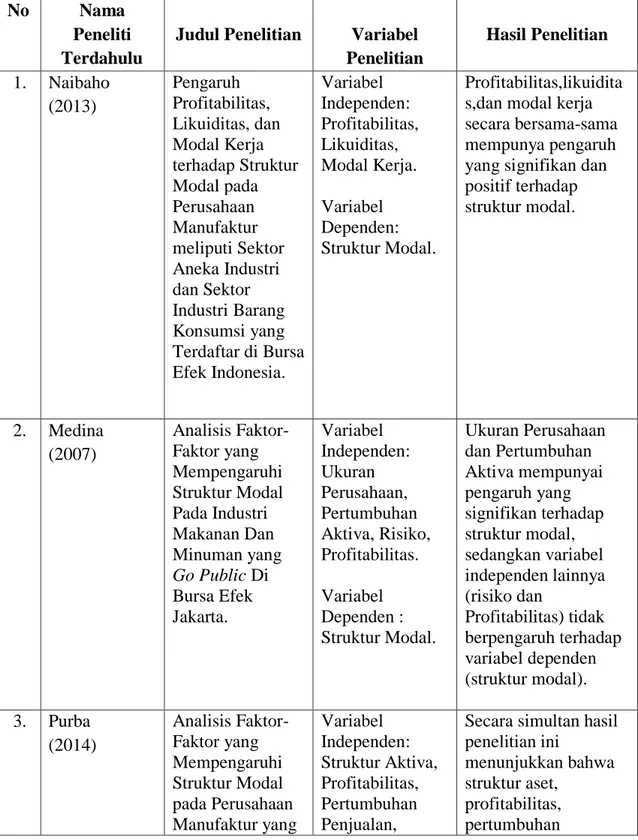

Penelitian Naibaho (2013) menguji Pengaruh Profitabilitas, Likuiditas, dan Modal Kerja terhadap Struktur Modal pada Perusahaan Manufaktur meliputi Sektor Aneka Industri dan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa Profitabilitas, likuiditas, dan modal kerja secara bersama-sama mempunya pengaruh yang signifikan dan positif terhadap struktur modal.

Penelitian Meidina (2007) tentang Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Industri Makanan Dan Minuman yang Go Public Di Bursa Efek Jakarta dan mendapat hasil penelitian bahwa Ukuran Perusahaan dan Pertumbuhan Aktiva mempunyai pengaruh yang signifikan terhadap struktur modal, sedangkan variabel independen lainnya (risiko dan profitabilitas) tidak berpengaruh signifikan terhadap variabel dependen (struktur modal).

Penelitian yang dilakukan Purba (2014) berjudul Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Secara simultan hasil penelitian ini menunjukkan bahwa struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas berpengaruh signifikan terhadap struktur modal. Hal ini dapat dilihat dari nilai signifikansi uji F yaitu sebesar 0,000 lebih kecil dari 0,05.

Febriminanto (2012) melakukan penelitian yaitu Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia dan memperoleh hasil bahwa hanya ada Dua (2) variabel independen

yang berpengaruh signifikan secara parsial terhadap variabel dependen yaitu variabel return on assets (ROA) dan firm size.

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti Terdahulu

Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Naibaho (2013) Pengaruh Profitabilitas, Likuiditas, dan Modal Kerja terhadap Struktur Modal pada Perusahaan Manufaktur meliputi Sektor Aneka Industri dan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia. Variabel Independen: Profitabilitas, Likuiditas, Modal Kerja. Variabel Dependen: Struktur Modal. Profitabilitas,likuidita s,dan modal kerja secara bersama-sama mempunya pengaruh yang signifikan dan positif terhadap struktur modal. 2. Medina (2007) Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Industri Makanan Dan Minuman yang Go Public Di Bursa Efek Jakarta. Variabel Independen: Ukuran Perusahaan, Pertumbuhan Aktiva, Risiko, Profitabilitas. Variabel Dependen : Struktur Modal. Ukuran Perusahaan dan Pertumbuhan Aktiva mempunyai pengaruh yang signifikan terhadap struktur modal, sedangkan variabel independen lainnya (risiko dan Profitabilitas) tidak berpengaruh terhadap variabel dependen (struktur modal). 3. Purba (2014) Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Variabel Independen: Struktur Aktiva, Profitabilitas, Pertumbuhan Penjualan,

Secara simultan hasil penelitian ini

menunjukkan bahwa struktur aset,

profitabilitas, pertumbuhan

Nama Peneliti Terdahulu

Judul Penelitian Variabel Penelitian Hasil Penelitian Terdaftar di Bursa Efek Indonesia. Likuiditas. Variabel Dependen: Struktur Modal penjualan, dan likuiditas berpengaruh signifikan terhadap struktur modal. Hal ini dapat dilihat dari nilai signifikansi uji F yaitu sebesar 0,000 lebih kecil dari 0,005. 4. Febriminanto (2012) Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Variabel Independen: Firm Size, Return of Asset, Pertumbuhan Aktiva. Variabel Dependen: Struktur Modal.

Hanya ada Dua (2) variabel independen yang berpengaruh signifikan secara parsial terhadap variabel dependen yaitu variabel return of asset (ROA) dan firm size.

2.5. Kerangka Konseptual

Kerangka konseptual pada penelitian ini menjelaskan pengaruh variabel independen (X), yaitu struktur aset, modal kerja, pertumbuhan aktiva, risiko, likuiditas, ukuran perusahaan , dan likuidtas terhadap variabel dependen (Y), yaitu struktur modal pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Struktur aset menggambarkan penentuan berapa besar alokasi dana masing-masing komponen aset, baik aset lancar maupun aset tetap. Perusahaan yang sebagian besar modalnya tertanam dalam aset tetap akan mengutamakan pemenuhan modalnya dari modal permanen yaitu modal sendiri, sedangkan utang

sifatnya hanya sebagai pelengkap. Menurut Brigham dan Houston (2001 : 39) perusahaan dengan kriteria aset yang dapat dijadikan jaminan kredit cenderung lebih banyak menggunakan utang. Aktiva lancar yang dimiliki oleh suatu perusahaan merupakan suatu jaminan pembayaran yang baik bagi kreditor terhadap pinjaman yang diberikan kepada perusahaan. Perbandingan antara jumlah aset tetap dengan jumlah aset perusahaan memiliki dampak terhadap struktur modal perusahaan. Pengukuran struktur aset didasarkan pada penggunaan rasio perbandingan total aset tetap terhadap total aset, sehingga secara teoritis terdapat hubungan negatif antara struktur aset terhadap struktur modal. Semakin tinggi struktur aset (semakin besar jumlah aset tetap) maka penggunaan modal sendiri akan semakin tinggi dan menyebabkan struktur modal perusahaan akan rendah.

Modal kerja bersih (Net Working Capital) yaitu selisih antara aset lancar dan kewajiban lancar yang mana aset tersebut diharapkan bisa dikonversi menjadi kas dalam waktu satu tahun atau kurang dari satu tahun. Kenaikan modal kerja bersih menunjukkan bahwa aset lancar yang dimiliki oleh perusahaan mampu menutupi hutang lancar perusahaan. Aset lancar yang mampu menutupi hutang lancar perusahaan mengakibatkan resiko ketidakmampuan perusahaan membayar tagihan tepat waktu (rasio likuiditas) menjadi lebih rendah. Hal ini menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang sehingga mempengaruhi struktur modal.

Pertumbuhan Aktiva menunjukkan besarnya dana yang dialokasikan oleh perusahaan ke dalam aktivanya. Pertumbuhan aktiva akan menutut perusahaan

untuk menyediakan dana yang memadai. Sartono dan Sriharto (1999 : 59) mengemukakan bahwa perusahaan dengan tingkat pertumbuhan tinggi, kemungkinan akan kekurangan pendapatan untuk mendanai pertumbuhan tinggi tersebut secara internal.

Perusahaan dengan risiko bisnis yang tinggi cenderung menghindari pendanaan dengan menggunakan hutang dibandingkan dengan perusahaan dengan risiko bisnis yang lebih rendah. Dunia investasi mengenal risiko bisnis sebagai bagian dari risk premium, yang diartikan sebagai ketidakpastian aliran pendapatan yang disebabkan oleh sifat alami dari bisnis itu sendiri seperti produk, pelanggan dan cara penghasilan produknya (Brown dan Reilly 2009) dalam ( Saputra, 2014 : 32). Perusahaan dengan cash flow yang sangat fluktuatif akan menyadari bahwa penggunaan utang yang penuh risiko akan kurang menguntungkan dibanding dengan ekuitas, sehingga perusahaan dipaksa untuk menggunakan ekuitas untuk memenuhi pendanaan perusahaan guna menghindari financial distress. Oleh karena itu risiko bisnis mempunyai pengaruh terhadap struktur modal.

Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar utang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar, dengan peningkatan proporsi utang yang lebih besar dari pada modal sendiri menunjukkan DER semakin besar atau sebaliknya. Teori trade off menunjukkan bahwa perusahaan dengan rasio likuiditas yang lebih tinggi harus meminjam lebih karena kemampuan mereka untuk memenuhi kewajiban tepat waktu, teori ini

memprediksi hubungan positif antara likuiditas dan leverage. Sedangkan pecking order theory memprediksi hubungan negatif antara likuiditas dan leverage, karena perusahaan dengan likuiditas yang lebih besar memilih untuk menggunakan dana internalnya

Menurut teori pecking order, ukuran perusahaan diprediksikan memiliki hubungan terhadap struktur modal. Perusahaan besar dapat membiayai investasinya dengan mudah lewat pasar modal karena kecilnya informasi asimetri yang terjadi. Investor dapat memperoleh lebih banyak informasi dari perusahaan besar jika dibandingkan dengan perusahaan kecil. Jadi, dengan diperolehnya dana lewat pasar modal menjadikan proporsi utang menjadi semakin kecil dalam struktur modalnya. Penerbitan ekuitas pada perusahaan kecil lebih banyak mengeluarkan biaya daripada perusahaan besar. Dengan kata lain, semakin besar ukuran perusahaan, biaya penerbitan ekuitas menjadi lebih murah.

Profitabilitas menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan oleh perusahaan. Semakin besar tingkat pengembalian yang didapat dari investasi yang ditanamkan maka penggunaan utang relatif kecil. Tingkat pengembalian yang tinggi dari investasi yang ditanamkan perusahaan memungkinkan perusahaan menggunakan dana internal perusahaan untuk membiayai sebagian besar pendanaannya yang berasal dari tingkat pengembalian atas investasi tersebut. Sesuai dengan pecking order theory menyatakan bahwa perusahaan lebih memilih untuk menggunakan dana internal yang dihasilkan bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan.

Dengan demikian, teori ini menunjukkan adanya pengaruh antara profitabilitas dengan leverage (struktur modal).

Dalam penelitian ini, faktor-faktor yang mempengaruhi struktur modal perusahaan perbankan diukur melalui struktur aset, modal kerja, pertumbuhan aktiva, risiko, likuiditas, ukuran perusahaan dan likuidtas. Berdasarkan pemikiran di atas, dapat digambarkan sebuah kerangka konseptual seperti pada gambar 2.1:

H1 H2 H3 H4 H5 H6 H7 H8 Gambar 2.1 Kerangka Konseptual Sumber : Hasil Olahan Peneliti, 2015

Struktur Modal (Y) Struktur Aset (X1) Modal Kerja (X2) Pertumbuhan Aktiva (X3) Risiko (X4) Likuiditas (X5) Ukuran Perusahaan (X6) Profitabilitas (X7)

2.6. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan.

Adapun hipotesis dalam penelitian ini adalah :

H1 s/d H7 : Struktur Aset, Modal Kerja, Pertumbuhan Aktiva, Risiko, Likuiditas, Ukuran Perusahaan dan Profitabilitas berpengaruh secara parsial terhadap Struktur Modal.

H8 : Struktur Aset, Modal Kerja, Pertumbuhan Aktiva, Risiko, Likuiditas, Ukuran Perusahaan dan Profitabilitas berpengaruh secara simultan terhadap Struktur Modal.