Pregledni rad UDK: 657.375:336.14

Datum primitka Ālanka u uredništvo: 30. 3. 2018. Datum slanja Ālanka na recenziju: 17. 4. 2018. Datum prihvaþanja Ālanka za objavu: 21. 11. 2018.

Doc. dr. sc. Ana Ježovita

*SPECIFI

ÿ

NOSTI ANALIZE FINANCIJSKIH IZVJEŠTAJA

PRORA

ÿ

UNSKIH KORISNIKA

SPECIFICS OF THE BUDGETARY USERS FINANCIAL

STATEMENT ANALYSIS

SAŽETAK: Analiza Þ nancijskih izvještaja razliĀitih sektora i djelatnosti zahtijeva uvažavanje njihovih speciÞĀnosti. Ta problematika je posebno istaknuta kod subjekata Āiji se raĀunovodstveni sustavi, raĀunovodstveni standardi i naĀela Þ nancijskog izvještavanja meāusobno razlikuju. Pored razliĀitosti u raĀunovodstvenom tretmanu poslovnih dogaāaja, proraĀunski korisnici i subjekti drugih sektora razlikuju se i u kontekstu temeljnih cilje-va postojanja. U tome smislu neupitna je nemoguþnost primjene Þ nancijskih pokazatelja oblikovanih za poduzeþa realnog sektora za ocjenu djelovanja proraĀunskih korisnika. Pri provedbi analize Þ nancijskih izvještaja proraĀunskih korisnika neophodno je uvažavanje Āinjenice da je njihovo djelovanje usmjereno namjenskom trošenju proraĀunskih sredsta-va koje mora biti zasnosredsta-vano na konceptima uĀinkovitosti, odgovornosti, transparentnosti i integritetu. RaĀunovodstvo i Þ nancijsko izvještavanje proraĀunskih korisnika temelji se na modiÞ ciranoj obraĀunskoj raĀunovodstvenoj osnovi zbog Āega je neophodno oblikovanje prilagoāenih Þ nancijskih pokazatelja kojima se mogu ocjenjivati kljuĀni aspekti djelovanja proraĀunskih korisnika. Temeljem pregleda postojeþih pristupa i indikatora analize djelo-vanja proraĀunskih korisnika na svjetskoj razini i uvažavanjem speciÞĀnosti proraĀunskog raĀunovodstva u Hrvatskoj, cilj rada je dati prijedlog moguþih Þ nancijskih pokazatelja koji-ma þe se na temelju informacija iz temeljnih Þ nancijskih izvještaja moþi ocijeniti uĀ inkovi-tost, ekonomiĀnost, djelotvornost i svrhovitost djelovanja proraĀunskih korisnika.

KLJUÿNE RIJEÿI: analiza Þ nancijskih izvještaja, Þ nancijski pokazatelji, prora-Āunsko raĀunovodstvo, modiÞ cirana raĀunovodstvena osnova, uĀinkovitost, ekonomiĀnost, djelotvornost, svrhovitost, odgovornost, transparentnost, integritet, upravljanje proraĀunom.

SUMMARY: When analysing Þ nancial statements, it is necessary to take into ac-count the fact that every sector and business activity demands certain operational speciÞ cs.

* Doc. dr. sc. Ana Ježovita, SveuĀilište u Zagrebu, Ekonomski fakultet, Katedra za raĀunovodstvo, Trg J. F. Kennedyja 6, HR-10000 Zagreb, Hrvatska, e-mail: ajezovita@efzg.hr

That problem is especially emphasized in case of diverse accounting systems, Þ nancial reporting standards and principles. Budgetary users and entities of other sectors are signiÞ -cantly diverse in the sense of fundamental objectives of their existence. Considering that, it is unquestionable that Þ nancial ratios developed for proÞ t sector entities are not applica-ble for assessment of budgetary users. Considering the speciÞ cs of budgetary users, it is essential to consider the fact that their objectives are directed to the appropriate allocation of budgetary sources that has to be connived on the principles of performance, account-ability, transparency, and integrity. In addition to that, accounting and Þ nancial reporting of budgetary users is based on the modiÞ ed accrual accounting basis. In that context, it is necessary to design customized Þ nancial ratios that could be used to evaluate key aspects of budgetary users.

KEY WORDS: Þ nancial statement analysis, Þ nancial ratios, budgetary accounting, modiÞ ed accrual accounting basis, performance, economy, efÞ ciency, effectiveness, ac-countability, transparency, integrity, budgetary management.

1. UVOD

Poslovanje poduzeþa realnoga sektora usmjereno je stvaranju dodane vrijednosti za vlasnike. Mjerenje uĀinkovitosti ostvarivanja ciljeva ukljuĀuje razliĀite tehnike, postupke i alate. Jedan od korištenijih naĀina mjerenja uĀinkovitosti je primjena instrumenata analize Þ nancijskih izvještaja, a u okviru kojih središnje mjesto pripada Þ nancijskim pokazate-ljima. S obzirom da se temelje na javno dostupnim podacima raspoloživih iz godišnjih Þ nancijskih izvještaja, Þ nancijski pokazatelji predstavljaju alat koji mogu primjenjivati sve interesno-utjecajne skupine, tj. i interni i eksterni korisnici. Za razliku od proÞ tno orijenti-ranih poduzeþa, temeljni cilj djelovanja proraĀunskih korisnika je uĀinkovito, odgovorno i transparentno trošenje proraĀunskih sredstava. Pored toga, raĀunovodstveni sustav i Þ nan-cijsko izvještavanje u znaĀajnoj se mjeri razlikuju kod proraĀunskih korisnika u odnosu na poduzeþa realnog sektora. Uvažavajuþi navedene speciÞĀnosti jasno je da se instrumentarij oblikovan i namijenjen ocjeni Þ nancijskog položaja i uspješnosti poslovanja poduzeþa real-nog sektora ne može jednoobrazno primijeniti na proraĀunske korisnike. Prema tome, radi provedbe smislene analize koja þe rezultirati znaĀajnim ishodima potrebno je oblikovati zaseban set Þ nancijskih pokazatelja koji þe biti usmjereni speciÞĀnim ciljevima i kriterijima djelovanja proraĀunskih korisnika.

2. U

ÿ

INKOVITOST, ODGOVORNOST, TRANSPARENTNOST

I INTEGRITET DJELOVANJA PRORA

ÿ

UNSKIH

KORISNIKA KAO OSNOVA SUVREMENOG

UPRAVLJANJA PRORA

ÿ

UNOM

Svaka zemlja ima javnu upravu – subjekte koji osiguravaju funkcioniranje države na opþoj i lokalnoj razni. U tome kontekstu podrazumijeva se da su subjekti javne uprave proraĀunski korisnici koji su obveznici primjene proraĀunskog raĀunovodstva. ProraĀunski korisnici obveznici su uspostavljanja sustava internih kontrola i predmetom su državne

re-vizije, dok je odreāeni broj proraĀunskih korisnika obveznik uspostavljanja interne revizije (Zakon o sustavu unutarnjih kontrola u javnom sektoru, Narodne novine, broj 78/2015., Ālanak 3.; Zakon o državnom uredu za reviziju, Narodne novine, broj 80/2011., Ālanak 6.; Pravilnik o unutarnjoj reviziji u javnom sektoru, Narodne novine, broj 42/2016., Ālanak 3.). Cilj subjekata javne uprave ukljuĀuje uĀinkovito, odgovorno i transparentno trošenje javnih (proraĀunskih) sredstava u za to namijenjene svrhe. Tako odreāeni cilj javne uprave podra-zumijeva suvremeni pristup upravljanja proraĀunom (engl. modern budgetary governan-ce). Upravljanje proraĀunom ukljuĀuje „procese, regulativu, strukture i institucije koje su neophodne za ostvarivanje ciljeva proraĀunskog sustava na svrhovit, održiv i trajan naĀin“ (OECD, 2015, str. 5.). Pored navedenoga, veliku važnost u suvremenom konceptu uprav-ljanja u javnoj upravi ima integritet. „Stupovi suvremenog upravuprav-ljanja proraĀunom (engl.

pillars of modern public governance) ukljuĀuju planiranje proraĀuna utemeljeno na meha-nizmima transparentnosti, integriteta, otvorenosti, sudjelovanja, odgovornosti i strateškog pristupa planiranju i ostvarivanju nacionalnih ciljeva.“ (OECD, 2017b, str. 9.)

Javna uprava mora djelovati u skladu s naĀelom uĀinkovitosti (engl. performance) što podrazumijeva ekonomiĀnost (engl. economy), djelotvornost (engl. efÞ ciency) i svrhovi-tost (engl. effectiveness)1 u svim aktivnostima te kontinuirano jaĀanje odgovornosti i

tran-sparentnosti. Prema konceptu odgovornosti (engl. accountability) državni službenici odgo-vorni su za svrhovitu i djelotvornu raspodjelu proraĀunskih sredstava (OECD, 2017b, str. 9.). „NaĀelo ekonomiĀnosti podrazumijeva svoāenje troškova resursa na najmanju moguþu mje-ru. Korišteni resursi trebaju biti na raspolaganju pravodobno, u odgovarajuþoj koliĀini i uz odgovarajuþu kvalitetu te po najboljoj cijeni. NaĀelo djelotvornosti podrazumijeva najbolje moguþe iskorištavanje raspoloživih resursa. Vezano je uz odnos korištenih resursa i izlaz-nih vrijednosti ostvareizlaz-nih u pogledu koliĀine, kvalitete i rokova. NaĀelo svrhovitosti odnosi se na ispunjavanje postavljenih ciljeva i postizanje predviāenih rezultata.“ (INTOSAI, web, prijevod na hrvatski, str. 3.) Naglasak u suvremenom upravljanju proraĀunom stavlja se na transparentnost proraĀuna koja se ostvaruje potpunom otvorenošþu prema graāanima o tome kako je novac prikupljen i na koji naĀin potrošen, a što ukljuĀuje jasnost, sveobuhvat-nost, pouzdasveobuhvat-nost, pravovremenost i dostupnost izvještaja (OECD, 2017b, str. 9.). Hrvatski

Institut za javne Þ nancije transparentnost proraĀuna opisuje kao sustavno, potpuno i pravo-vremeno objavljivanje svih relevantnih Þ skalnih informacija (IJF, web). Prema Organizaciji za ekonomsku suradnju i razvoj (engl. The Organisation for Economic Co-operation and Development – OECD) transparentnost proraĀuna osigurava odgovornost, integritet, uklju-Āenost, povjerenje i kvalitetu. Suvremeni pristup ukljuĀuje javni integritet kao strateški i održiv odgovor na korupciju. (OECD, 2017a, web) „Javni integritet se odnosi na dosljedno usklaāivanje i pridržavanje zajedniĀkih etiĀkih vrijednosti, naĀela i normi, održavanje i stavljanje prioriteta javnih nad privatnim interesima u javnom sektoru.“ (OECD, 2017a, web) Prema OECD-u javni integritet ukljuĀuje sustav, kulturu i odgovornost, a odgovornost se sastoji od upravljanja rizicima, izvršenja, nadzora, sudjelovanja voāeno transparentnim i otvorenim upravljanjem. Kvaliteta i integritet ostvaruju se raĀunovodstvenim standardima, sustavom internih kontrola, revizijom i nadzorom (IJF, web).

1 Navedeni prijevodi pojmova preuzeti su iz službenog prijevoda Meāunarodnih standarda vrhovnih re-vizijskih institucija (ISSAI) Državnog ureda za reviziju.

Javni sektor u Republici Hrvatskoj sastoji se od opþe države i javnih poduzeþa. Javna poduzeþa2 su ona rezidentna poduzeþa u kojima državne strukture ili druga javna poduzeþa

imaju prevladavajuþu kontrolu (IMF, 2014, str. 27.). Opþa država ili javna uprava ukljuĀuju središnju državnu, regionalnu vlast i lokalnu vlast. U Republici Hrvatskoj ukupno je 3.715 (Ministarstvo Þ nancija, web) proraĀunskih i izvanproraĀunskih korisnika koji saĀinjavaju opþu državu, a ukljuĀuju (Bejakoviþ, P., Vukšiþ, G. i Bratiþ V., 2011., str. 99-125.):

središnju državu:

proraĀunski korisnici državnog proraĀuna (643 obveznika) izvanproraĀunski korisnici državnog proraĀuna (8 obveznika) regionalnu i lokalnu vlast:

proraĀunski korisnici proraĀuna jedinica lokalne i podruĀne (regionalne) samou-prave (3044 obveznika)

izvanproraĀunski korisnici jedinica lokalne i podruĀne (regionalne) samouprave (20 obveznika).

Prema Zakonu o proraĀunu proraĀunskim se korisnicima smatraju ona tijela, ustano-ve, jedinice i vijeþa Āiji se rashodi Þ nanciraju iz proraĀunskih sredstava (Zakon o proraĀunu, Narodne novine, broj 87/2008., 136/2012., 15/2015., Ālanak 3.). Za razliku od proraĀunskih korisnika, izvanproraĀunski korisnici državnog proraĀuna se pored sredstava iz proraĀuna Þ nanciraju i iz namjenskih prihoda te imaju veþi stupanj autonomije u odluĀivanju o raspo-dijeli prihoda i rashoda (IJF, web).

ProraĀunski korisnici obveznici su primjene proraĀunskog raĀunovodstva (Pravil-nik o proraĀunskom raĀunovodstvu i raĀunskom planu, Narodne novine, broj 124/2014., 115/2015., 87/2016., 3/2018.). ProraĀunsko raĀunovodstvo je speciÞĀni sustav evidentira-nja poslovnih dogaāaja, njihove analize i Þ nancijskog izvještavanja djelovanja proraĀ un-skih i izvanproraĀunskih korisnika (Zakon o proraĀunu, Narodne novine broj 87/2008., 136/2012., 15/2015., Ālanak 3.). Osim na naĀelima toĀnosti, istinitosti, pouzdanosti i pojedi-naĀnom iskazivanju poslovnih dogaāaja te Meāunarodnim raĀunovodstvenim standardima za javni sektor (engl. International Public Sector Accounting Standards - IPSAS) prora-Āunsko raĀunovodstvo u Republici Hrvatskoj temelji se i na modiÞ ciranoj raĀ unovodstve-noj osnovi nastanka dogaāaja. Temeljna razlika modiÞ cirane u odnosu na obraĀunsku osnovu je trenutak priznavanja prihoda. U skladu s modiÞ ciranom novĀanom osnovom pri-hodi se priznaju onda kada su naplaþeni, a ne kada je poslovni dogaāaj nastao, dok se ras-hodi priznaju prema naĀelu nastanka poslovnog dogaāaja, ali se trošak nabave priznaje kao rashod u trenutku nabave, a ne stvarnog utroška3 (Pravilnik o proraĀunskom raĀunovodstvu

i raĀunskom planu, Narodne novine, broj 124/2014., 115/2015., 87/2016., 3/2018., Ālanak 20.). Prema modiÞ ciranoj raĀunovodstvenoj osnovi ne iskazuje se rashod od amortizacije te prihodi i rashodi uslijed promjena vrijednosti neÞ nancijske imovine (Pravilnik o pro-raĀunskom raĀunovodstvu i raĀunskom planu, Narodne novine, broj 124/2014., 115/2015., 87/2016., 3/2018., Ālanak 20.). Nastavno na speciÞĀnosti proraĀunskog raĀunovodstva,

pro-2 Prema podacima Ministarstva Þ nancija u 2016. godini ukupno je bilo 55 javnih poduzeþa za koja su javno objavljeni godišnji Þ nancijski izvještaji.

3 Uz iznimku u obavljanju vlastite trgovaĀke i proizvoāaĀke djelatnosti u zdravstvu gdje se rashodi priznaju u trenutku prodaje.

raĀunski korisnici Þ nancijske izvještaje sastavljaju prema Pravilniku o Þ nancijskom izvje-štavanju prilagoāenom speciÞĀnostima proraĀunskog raĀunovodstva.

3.

PREGLED LITERATURE I DOSADAŠNJIH ISTRAŽIVANJA

O FINANCIJSKIM POKAZATELJIMA ZA SUBJEKTE

JAVNE UPRAVE

Najveþi broj poznatih Þ nancijskih pokazatelja razvijen je za proÞ tna poduzeþa real-nog sektora, a postoje i speciÞĀni pokazatelji za analizu poslovanja banaka i osiguravaju-þih društava (Žager, K., Mamiþ SaĀer, I., Sever Mališ, S., Ježovita, A. i Žager, L., 2017.). Odreāeni autori na svjetskoj razini i u Hrvatskoj bavili su se pitanjem analize Þ nancijskih izvještaja javnog sektora i u sklopu toga proraĀunskih korisnika.

Nekoliko je važnih objava i radova na svjetskoj razini povezano s analizom proraĀ un-skih korisnika primjenom pokazatelja (tablica 2.). U kontekstu danog pregleda pokazatelja važno je razumjeti pojmove pokazatelj i Þ nancijski pokazatelj. Financijski pokazatelj pred-stavlja omjer najmanje dviju Þ nancijskih vrijednosti odnosno podataka dostupnih iz Þ nan-cijskih izvještaja ili raĀunovodstvenih sustava subjekata. Pokazatelj predstavlja podatak kao broj ne ograniĀavajuþi se na Þ nancijske podatke. ZnaĀajan broj predstavljenih pokazatelja pored Þ nancijskih informacija zahtijevaju i druge neÞ nancijske kvantitativne informacije, primjerice broj stanovnika, a odreāeni dio predstavljenih pokazatelja predstavlja apsolutnu vrijednost.

Jedan od prvih autora koji se bavio tim podruĀjem je Brown (1993.) koji je oblikovao deset kljuĀnih pokazatelja Þ nancijskog stanja subjekata u javnom sektoru. Važno je istaknu-ti da je opþeprihvaþenim raĀunovodstvenim standardima subjekata javnog sektora upravo pojam Þ nancijsko stanje stavljen u prvi plan. Kanadski institut ovlaštenih raĀunovoāa

de-Þ nira Þ nancijsko stanje (engl. Þ nancial condition) kao „Þ nancijsko zdravlje upravljaĀkog tijela javnog sektora koje je mjereno održivosti, osjetljivosti i ß eksibilnosti, promatrano s aspekta ukupnog ekonomskog i Þ nancijskog okruženja“ (CICA, web). Prema Odboru za raĀunovodstvo javnog sektora (engl. the Public Sector Accounting Board - PSAB) održi-vost (engl. sustainability) mjeri sposobnost jedinice da održava postojeþu razinu aktivnosti i podmirivanja dospjelih obveza bez dodatnog zaduživanja, ß eksibilnost (engl. ß exibility) opisuje do koje razine pojedina jedinica može promijeniti teret dugom ili poveþanje poreza unutar postojeþe ekonomiĀnosti, a osjetljivost (engl. vulnerability) mjeri ovisnost jedinice od prihodima izvan svoje kontrole i njezinu izloženost rizicima koji mogu utjecati na spo-sobnost podmirenja obveza (Mead, D. M., 2001.).

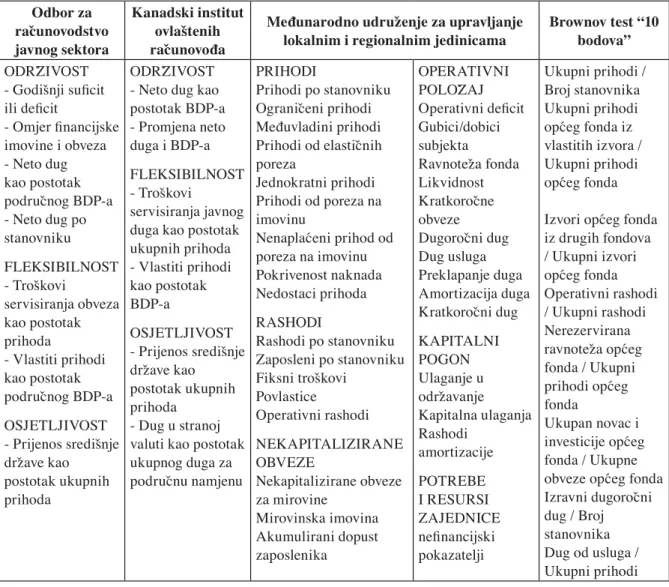

Tablica 1.: Pregled najpoznatijih pokazatelja za analizu proraĀunskih korisnika Odbor za raĀunovodstvo javnog sektora Kanadski institut ovlaštenih raĀunovoāa

Meāunarodno udruženje za upravljanje lokalnim i regionalnim jedinicama

Brownov test “10 bodova” ODRŽIVOST - Godišnji suÞ cit ili deÞ cit - Omjer Þ nancijske imovine i obveza - Neto dug kao postotak podruĀnog BDP-a - Neto dug po stanovniku FLEKSIBILNOST - Troškovi servisiranja obveza kao postotak prihoda - Vlastiti prihodi kao postotak podruĀnog BDP-a OSJETLJIVOST - Prijenos središnje države kao postotak ukupnih prihoda ODRŽIVOST - Neto dug kao postotak BDP-a - Promjena neto duga i BDP-a FLEKSIBILNOST - Troškovi servisiranja javnog duga kao postotak ukupnih prihoda - Vlastiti prihodi kao postotak BDP-a OSJETLJIVOST - Prijenos središnje države kao postotak ukupnih prihoda - Dug u stranoj valuti kao postotak ukupnog duga za podruĀnu namjenu

PRIHODI

Prihodi po stanovniku OgraniĀeni prihodi Meāuvladini prihodi Prihodi od elastiĀnih poreza

Jednokratni prihodi Prihodi od poreza na imovinu

Nenaplaþeni prihod od poreza na imovinu Pokrivenost naknada Nedostaci prihoda RASHODI Rashodi po stanovniku Zaposleni po stanovniku Fiksni troškovi Povlastice Operativni rashodi NEKAPITALIZIRANE OBVEZE Nekapitalizirane obveze za mirovine Mirovinska imovina Akumulirani dopust zaposlenika OPERATIVNI POLOŽAJ Operativni deÞ cit Gubici/dobici subjekta Ravnoteža fonda Likvidnost KratkoroĀne obveze DugoroĀni dug Dug usluga Preklapanje duga Amortizacija duga KratkoroĀni dug KAPITALNI POGON Ulaganje u održavanje Kapitalna ulaganja Rashodi amortizacije POTREBE I RESURSI ZAJEDNICE neÞ nancijski pokazatelji Ukupni prihodi / Broj stanovnika Ukupni prihodi opþeg fonda iz vlastitih izvora / Ukupni prihodi opþeg fonda Izvori opþeg fonda iz drugih fondova / Ukupni izvori opþeg fonda Operativni rashodi / Ukupni rashodi Nerezervirana ravnoteža opþeg fonda / Ukupni prihodi opþeg fonda Ukupan novac i investicije opþeg fonda / Ukupne obveze opþeg fonda Izravni dugoroĀni dug / Broj stanovnika Dug od usluga / Ukupni prihodi

Izvor: PSAB, 2010; CICA, 1997; ICMA, 2003; Brown, K. W., 1993.

U literaturi se razlikuju pojmovi Þ nancijskog položaja (engl. Þ nancial position) i Þ nancijskog stanja (engl. Þ nancial condition) u smislu da Þ nancijski položaj predstavlja kratkoroĀniju ocjenu od Þ nancijskog stanja, a Þ nancijsko stanje ukljuĀuje ocjenu vjerojat-nosti da þe subjekt moþi pravovremeno podmirivati sve svoje obveze, što se mjeri novĀanom solventnošþu, proraĀunskom solventnošþu, dugoroĀnom solventnošþu i solventnošþu na ra-zini usluga, dok s treþe strane ekonomsko stanje (engl. economic condition) predstavlja Þ nancijsko zdravlje, sposobnost i volju za podmirivanje obveza kao i odanost pružanju uslu-ga ukljuĀujuþi tri komponente – Þ nancijsko stanje, Þ skalne kapacitete i uslužne kapacitete (Reck, J., Lowensohn, S. i Wilson, E., 2016., str. 409-410.).

Brown (1993.) opisuje kratak test Þ nancijskog stanja koji se može provesti za opþine koje imaju do 100.000 stanovnika, a temeljem usporedbe rezultata sa sliĀnim opþinama oblikuje se konaĀna ocjena (Brown, K. W., 1993., str. 21.). Zbog relativno malo znanja o važnosti i znaĀaju pojedinog pokazatelja svakom se dodjeljuje jednaka važnost, a bodovi se dodjeljuju temeljem dobivenih rezultata pri Āemu zbroj bodova svih pokazatelja daje ukupnu ocjenu u odnosu na druge gradove i opþine dostupne u bazi (Brown, K. W., 1993.,

str. 24.). Kanadski institut ovlaštenih raĀunovoāa (engl. the Canadian Institute of Charter-ed Accountants - CICA) 1997. godine objavljuje pokazatelje za ocjenu Þ nancijskog stanja subjekata u javnom sektoru podijeljene u tri skupine pokazatelja: održivost, ß eksibilnost i osjetljivost, što je u skladu s njihovom deÞ nicijom Þ nancijskog stanja. Istu podjelu pokaza-telja koristi i Odbor za raĀunovodstvo javnog sektora (engl. the Public Sector Accounting Board - PSAB), koji pokazatelje podijeljene u iste tri skupine objavljuje u Āetvrtoj izjavi preporuĀene prakse (engl. SORP 4: Indicators of Financial Condition). Detaljniju razra-du pokazatelja objavljuje Meāunarodno udruženje za upravljanje lokalnim i regionalnim jedinicama (engl. International City/County Management Association’s - ICMA) u svome priruĀniku namijenjenom lokalnim razinama upravljanja. Pored navedenih, svoj doprinos daje i Odbor za raĀunovodstvene standarde u javnom sektoru (engl. Government Account-ing Standards Board – GASB) u priruĀniku VodiĀ analitiĀara o Þ nancijskim izvještajima javnog sektora (engl. An Analyst’s Guide to Government Financial Statements) kojega je pripremio Dean Michael Mead 2001. godine. Veþina znanstvenih radova o primjeni po-kazatelja vezana je za ocjenu Þ nancijskog stanja i vodi se ranije istaknutim predloženim pokazateljima uz odreāene modiÞ kacije ovisno o cilju rada.

Kablan (2013.) u svom radu provodi analizu Þ nancijskih izvještaja na primjeru pro-raĀunskog korisnika na lokalnoj razini (opþina Beylikdü zü ). Cilj provedenoga istraživanja je potvrāivanje da je tehnike analize moguþe jednako primijeniti na proraĀunske korisnike kao što ih primjenjuju poduzeþa proÞ tnog sektora i u tome smislu stvarati informacije važne u kontekstu unapreāenja sustava Þ nancijskih kontrola (Kablan, A., 2013., str. 75-86.). „Svr-ha javnih institucija razlikuje se od svrhe poduzeþa u privatnom sektoru. Dok je svrha po-duzeþa privatnog sektora maksimizacija dobiti, svrha javnih institucija je omoguþiti uĀ in-kovito, produktivno i ekonomiĀno korištenje resursa i usluga za društvo u cjelini.“ (Kablan, A., 2013., str. 75-86) Autor istiĀe da su se pitanjem oblikovanja Þ nancijskih pokazatelja u pravilu dosada bavila profesionalna udruženja na podruĀju javnog sektora.

Suarez, Lesneski i Denison (2011.) na primjeru lokalnih zdravstvenih ustanova na-glašavaju važnost primjene pokazatelja u kontekstu ocjene usklaāenosti rashoda s misijom, ciljevima, izvedbom, usporedbu sa sliĀnim jedinicama, stvaranje informativne podloge za okvir Þ nancijskih standarda, sposobnost za oblikovanja obrazaca trošenja s ciljem uspo-stavljanja kvalitetnije politike upravljanja sredstvima (Suarez, V., Lesneski, C. i Denison, D., 2011., str. 422-423.). Autori su pokazatelje grupirali u Āetiri skupine: pokazatelji priho-da, pokazatelji rashopriho-da, pokazatelji kritiĀnih projekata i statistika zajednice.

Ramsey (2013.) u svome radu daje pregled najĀešþe korištenih pokazatelja oblikova-nih od strane razliĀitih autora. Temeljem cjelokupnog pregleda literature na svjetskoj razini moguþe je izdvojiti nekoliko pokazatelja koji se pojavljuju kod veþine autora. U najveþem broju sluĀajeva radi se o pokazateljima vezanim za prikupljene prihode i rashode djelovanja subjekata javnog sektora. Kao važan pokazatelj istaknut je omjer ukupnih prihoda i broja stanovnika koji daje informaciju o prihodima po stanovniku za promatranog proraĀunskog korisnika (Ramsey, T. K., 2013., str. 8-9.). Nadalje, znaĀajnima se Āine pokazatelji koji su u svome izraĀunu vezani za neki aspekt obveza subjekta te opþenito pokazatelji vezani za namjenu rashoda.

U Hrvatskoj postoji nekoliko radova na temu pokazatelja subjekata javnog sektora, a u potpunosti se povezuju s indikatorima predstavljenim i korištenim na svjetskoj razini. Roje (2008.) je istražila problematiku standardizacije pokazatelja za ocjenu Þ nancijskog položaja

proraĀunskih korisnika u zemljama Sjeverne Amerike i Australije. Autorica kao preduvjet mjerenja Þ nancijskog položaja države naglašava nužnost sveobuhvatnosti u priznavanju po-slovnih dogaāaja uvoāenjem obraĀunske osnove u raĀunovodstvo i Þ nancijsko izvještavanje proraĀunskih korisnika (Roje, G., 2008., str. 28-31,). „Sukladno iskustvima razvijenih zema-lja navedenim u ovome radu, poticanje prakse kontinuirane procjene Þ nancijskog položaja države i državnih jedinica drži se sastavnicom reforme državnog raĀunovodstva i usmjereno je prema sljedeþim glavnim ciljevima: (1) poticanju usporedivosti Þ nancijskog izvještavanja u javnom sektoru (razumijevanje iskaza o javnoj potrošnji i državnim resursima) i (2) pri-kupljanju informacija o: promjeni ekonomskog i Þ nancijskog položaja države u odreāenom vremenskom razdoblju, sposobnosti države u podmirivanju postojeþih Þ nancijskih obveza, kako u pogledu generiranja dodatnih prihoda, tako i u pogledu moguþnosti daljnjeg zaduži-vanja za zadovoljavanje javnih potreba.“ (Roje, G., 2008., str. 28-31,) U radu je dan pregled pokazatelja Kanadskog instituta ovlaštenih raĀunovoāa (engl. Canadian Institute of Charted Accountants – PSAB) koji ih dijele na pokazatelje održivosti, ß eksibilnosti i osjetljivosti.

Sever i Žager (2008.) naglašavaju važnost provedbe analize Þ nancijskih izvještaja kao instrumenta kontrole u javnom sektoru. Radom su istaknute moguþnosti i ograniĀenja pri-mjene postojeþeg seta Þ nancijskih pokazatelja kod razliĀitih subjekata javnog sektora kao što su proraĀunski korisnici, javna poduzeþa i neproÞ tne organizacije. „Odreāene razlike mogu se oĀekivati u pokazateljima proÞ tabilnosti s obzirom na Āinjenicu da je poslovanje ovih subjekata uvelike ovisno o smjernicama ekonomske i Þ skalne politike kao i o Āinjenici da se cijena proizvoda i usluga koje ta poduzeþa nude na tržištu ne odreāuje uvijek pod tržišnim uvjetima. OgraniĀenja analize Þ nancijskih izvještaja proraĀunskih korisnika pro-izlaze iz Āinjenice da nema dobiti (proÞ ta kao cilja).“ (Sever, S. i Žager, L., 2008., str. 439.) Autori naglašavaju kako su struktura i sadržaj Þ nancijskih izvještaja, kao i rezultat poslo-vanja razliĀitih subjekata javnog sektora razliĀiti uslijed primjene razliĀite raĀunovodstvene osnove, što predstavlja opravdanu potrebu provedbe analize usklaāene sa speciÞĀnostima pojedinih subjekata. „Financijskim pokazateljima upravo se naglašava potreba za racio-nalnošþu, š to znaĀi da je njihova primjena, uz odreāena ograniĀenja, opravdana i u javnom sektoru. Osim toga, analitiĀki postupci, tj. instrumenti i postupci analize Þ nancijskih iz-vještaja, mogu poslužiti i kao instrumenti kontrole unutarnje revizije u javnom sektoru.“ (Sever, S. i Žager, L., 2008., str. 443.)

Hladika i Žigman (2012.) bave se pitanjem ocjene djelovanja neproÞ tnih organizaci-ja primjenom Þ nancijskih pokazatelja. Financijsko izvještavanje neproÞ tnih organizacija razlikuje se od izvještavanja proraĀunskih korisnika, ali mu je bliže od raĀunovodstvenog sustava i Þ nancijskog izvještavanja poduzeþa u realnom sektoru. U kontekstu primjene do-bivenih rezultata važno je istaknuti razliĀite ciljeve djelovanja proraĀunskih korisnika od neproÞ tnih organizacija pa je time naglašena važnost oblikovanja speciÞĀnog seta pokaza-telja koji þe isticati ciljeve proraĀunskih korisnika. „Prikazani su samo odabrani Þ nancijski pokazatelji zbog nemoguþnosti primjene nekih zbog razlika u rasporeāivanju raĀ unovod-stvenih kategorija. Problem koji se javlja jest nepostojanje graniĀnih vrijednosti za navede-ne Þ nancijske pokazatelje koje bi ukazale zadovoljava li organizacija postavljeni kriterij ili ne, kao i smislenost pokazatelja koji se mogu izraĀunati.“ (Hladika, M. i Žigman, A., 2012., str. 29.) Autorice su u radu prikazale naĀin izraĀuna odabranih Þ nancijskih pokazatelja za neproÞ tne organizacije koje su sistematizirale na temelju Abraham (2004.), Abraham (2006.) i Holman (2012.) (Hladika, M. i Žigman, A., 2012., str. 28-29,).

4. OBLIKOVANJE FINANCIJSKIH POKAZATELJA ZA

PRORA

ÿ

UNSKE KORISNIKE U REPUBLICI HRVATSKOJ

Prethodno predoĀenim pregledom literature dan je pregled moguþih pokazatelja za ocjenu Þ nancijskog stanja subjekta u javnom sektoru. Radi se o pokazateljima koji su prije svega prilagoāeni speciÞĀnostima javnog sektora anglosaksonskih zemalja. Veliki broj po-kazatelja za izraĀun, pored informacija iz temeljnih Þ nancijskih izvještaja, zahtijeva dodane neÞ nancijske kvantitativne informacije kao što su broj stanovnika, broj zaposlenih, razina bruto društvenog proizvoda i sliĀno. Bitno je naglasiti i to da su razlike u raĀ unovodstve-nim sustavima i Þ nancijskom izvještavanju subjekata javnog sektora na svjetskoj razini izraženije nego kod nekih drugih subjekata te u tome smislu postoje ograniĀenja njihove primjene kod proraĀunskih korisnika u Republici Hrvatskoj. Dodatno ograniĀenje je što veþina literature ne precizira kojim subjektima javnog sektora su namijenjeni pokazatelji, ali je pretpostavka da se u veþini sluĀajeva radi upravo o proraĀunskim korisnicima koji su predmetom ovoga rada. KonaĀno, iako proraĀunski korisnici predstavljaju speciÞĀne subjekte kojima nije cilj maksimizacija dobiti, veþ su usmjereni uĀinkovitom, odgovornom i transparentnom trošenju javnih (proraĀunskih) sredstava u za to namijenjene svrhe, ne-zahvalno je ocjenu njihova djelovanja ograniĀiti iskljuĀivo na ocjenu Þ nancijskog stanja, posebice uzimajuþi u obzir nužnost ekonomiĀnosti, djelotvornosti i svrhovitosti djelovanja. Uvažavajuþi prethodno navedene Āinjenice u radu je dan prijedlog pojedinaĀnih Þ nancij-skih pokazatelja za proraĀunske korisnike u Republici Hrvatskoj. Važno je istaknuti da se radi iskljuĀivo o Þ nancijskim pokazateljima za izraĀun kojih su potrebni podaci dostu-pni u Þ nancijskim izvještajima. Pokazatelji su grupirani u pet skupina kojima se ocjenjuju raz liĀiti aspekti djelovanja proraĀunskih korisnika, a ukljuĀuju pokazatelje ekonomiĀnosti, svrhovitosti, kapitalnih investicija, likvidnosti i zaduženosti. Može se reþi da se pokazatelji ekonomiĀnosti i svrhovitosti mogu koristiti za ocjenuuĀinkovitosti proraĀunskih korisni-ka, a pokazatelji kapitalnih investicija, likvidnosti i zaduženosti mogu se smatrati pokaza-teljima za ocjenu Þ nancijskog stanja. Radi moguþnosti stvaranja odreāene poveznice, gdje je moguþe, nastojalo se uskladiti nazive Þ nancijskih pokazatelja s drugim sektorima, a prije svega s Þ nancijskim pokazateljima realnog sektora koji su meāunarodno prepoznati (Žager, K., Mamiþ SaĀer, I., Sever Mališ, S., Ježovita, A. i Žager, L.; 2017.; Gibson, C. H., 2011.; Palepu, K. G., Healy, P. M., Bernard, V. L. i Peek, E., 2007.; Penman, S., 2009.; Robinson, T. R., Van Greuning, H., Henry, E. i Broihahn, M. A., 2009.; Subramanyam, K. R. i Wild, J. J., 2009.; Wahlen, J. M., Baginski, S. P. i Bradshaw, M. T., 2011.). Radi lakše primjene stav-kama iz Þ nancijskih izvještaja koje se koriste za izraĀun pojedinog Þ nancijskog pokazatelja nadodane su brojĀane oznake razreda, skupine konta ili sintetiĀkog konta prema obveznom kontnom planu za proraĀunske korisnike (brojevi u tablicama u zagradama) (Pravilnik o proraĀunskom raĀunovodstvu i raĀunskom planu, Narodne novine, br. 124/2014., 115/2015., 87/2016., 3/2018.).

4.1. Pokazatelji ekonomi

Ā

nosti

Kao što je ranije istaknuto ekonomiĀno djelovanje ukljuĀuje svoāenje rashoda na naj-manju moguþu mjeru te u tome smislu mjeri djelotvornost proraĀunskog korisnika. Poka-zatelji ekonomiĀnosti smatraju se mjerom djelotvornosti (eÞ kasnosti), tj. mjerom

maksimi-zacije svrhovitog rasporeāivanja prihoda. Svrhovitost oznaĀava djelovanje na naĀin prema kojem se ispunjavaju ciljevi proraĀunskog korisnika. Prema tome može se reþi da svrhovito djelovanje oznaĀava ispunjavanje ciljeva, a djelotvornost maksimizaciju iskorištavanja ras-položivih prihoda. ProraĀunski korisnici koji djeluju svrhovito i djelotvorno su uĀinkoviti. EkonomiĀnost je moguþe mjeriti prema razliĀitim vrstama proraĀunskih prihoda i primita-ka, rashoda i izdataka (tablica 2.).

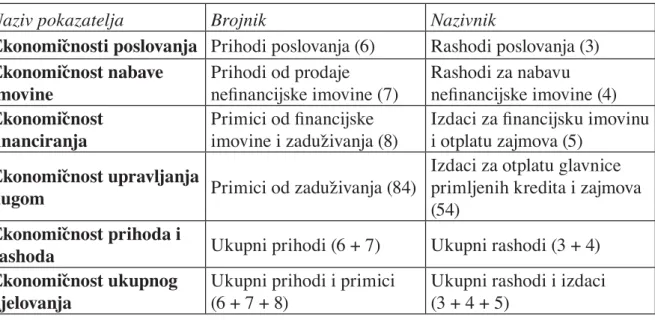

Tablica 2. Financijski pokazatelji ekonomiĀnosti

Naziv pokazatelja Brojnik Nazivnik

EkonomiĀnosti poslovanja Prihodi poslovanja (6) Rashodi poslovanja (3) EkonomiĀnost nabave

imovine Prihodi od prodaje neÞ nancijske imovine (7) Rashodi za nabavu neÞ nancijske imovine (4) EkonomiĀnost Þ nanciranja Primici od Þ nancijske imovine i zaduživanja (8)

Izdaci za Þ nancijsku imovinu i otplatu zajmova (5)

EkonomiĀnost upravljanja

dugom Primici od zaduživanja (84)

Izdaci za otplatu glavnice primljenih kredita i zajmova (54)

EkonomiĀnost prihoda i

rashoda Ukupni prihodi (6 + 7) Ukupni rashodi (3 + 4)

EkonomiĀnost ukupnog djelovanja

Ukupni prihodi i primici (6 + 7 + 8)

Ukupni rashodi i izdaci (3 + 4 + 5)

Izvor: izrada autora.

EkonomiĀnost poslovanjaÞ nancijski je pokazatelj koji se izraĀunava kao omjer pri-hoda i raspri-hoda poslovanja odnosno onih pripri-hoda i raspri-hoda koji su neophodni za redovito obavljanje aktivnosti proraĀunskih korisnika. Može se zakljuĀiti da je poželjno da prihodi poslovanja budu veþi od rashoda poslovanja, što znaĀi da je oĀekivana vrijednost pokaza-telja veþa od 1. Prihodi poslovanja u najveþoj se mjeri odnose na prihode od poreza, dok rashodi u najveþoj mjeri ukljuĀuju rashode za zaposlene, materijalne rashode, subvencije, pomoþi i naknade. Pokazateljem ekonomiĀnost poslovanja mjeri se eÞ kasnost (djelotvor-nost) korištenja raspoloživih prihoda poslovanja proraĀunskog korisnika.

EkonomiĀnost nabave imovine izraĀunava se kao omjer prihoda od prodaje i ras-hoda za nabavu neÞ nancijske imovine, a predstavlja ocjenu djelotvornosti u prenamjeni sredstava iz jednog u drugi oblik neÞ nancijske imovine. Prihodi od prodaje neÞ nancijske imovine predstavljaju prihode koji su ostvareni prodajom neproizvedene dugotrajne imovi-ne kao što su zemljišta i ostala prirodna bogatstva te proizvedeimovi-ne dugotrajimovi-ne imoviimovi-ne koja ukljuĀuje imovinu kao što su graāevinski objekti, postrojenja, transportna sredstva i sliĀno. EkonomiĀnost nabave imovine oĀekivano þe biti manja od jedan s obzirom da su ulaganja u novu neÞ nancijsku imovinu poželjna i neophodna.

EkonomiĀnost Þ nanciranja izraĀunava se kao omjer primitaka od Þ nancijske imovi-ne i zaduživanja i izdataka za Þ nancijsku imovinu i otplatu zajmova. Primici od Þ nancijske imovine ukljuĀuju povrate glavnica danih zajmova i depozita, prodaje tuāih vrijednosnih papira te s aspekta zaduživanja, primitke na ime izdanih vrijednosnih papira i primljenih

kredita i zajmova. Izdaci za Þ nancijsku imovinu ukljuĀuju izdatke po osnovi danih zajmo-va i depozita, ulaganja u tuāe vrijednosne papire te izdatke za otplate glavnice primljenih kredita i zajmova i isplate dospjelih izdanih vrijednosnih papira. Promatrano s toga aspekta Āešþa je situacija u kojoj proraĀunski korisnici u veþoj mjeri trebaju sredstva Þ nanciranja, nego što ih nude drugima, iako to u velikoj mjeri ovisi i o konkretnom proraĀunskom koris-niku. Može se oĀekivati da þe vrijednost toga pokazatelja biti manja od 1.

EkonomiĀnost upravljanja dugom predstavlja omjer primitaka od zaduživanja te izdataka za otplatu glavnice primljenih kredita i zajmova u pojedinoj godini. Ako je vrijed-nost pokazatelja veþa od jedan to znaĀi da se proraĀunski korisnik u pojedinom razdoblju više dodatno zadužio nego vratio pozajmljenih sredstava i, obrnuto, ako je vrijednost poka-zatelja manja od jedan. O tome kakva þe biti vrijednost toga pokazatelja ovisi o raspoloži-vim proraĀunskim sredstvima za pokrivanje svih proraĀunskih rashoda.

EkonomiĀnost prihoda i rashoda Þ nancijski je pokazatelj koji se izraĀunava kao omjer ukupnih prihoda i ukupnih rashoda. Ukupni prihodi ukljuĀuju prihode poslovanja i prihode od prodaje neÞ nancijske imovine. Ukupni rashodi ukljuĀuju rashode poslovanja i rashode za nabavu neÞ nancijske imovine. Iako prihodi i rashodi poslovanja predstavlja-ju osnovne kategorije poslovanja proraĀunskih korisnika, s druge strane prodaja i nabava neÞ nancijske imovine je neizostavni dio poslovanja veþine proraĀunskih korisnika kojima se želi unaprijediti postojeþe blagostanje graāanima na podruĀju djelovanja te se u tome smislu mogu smatrati nužnim i neizostavnim dijelom redovitih aktivnosti proraĀunskih ko-risnika. EkonomiĀnost prihoda i rashoda predstavlja mjeru djelotvornosti upravljanja ukup-nim prihodima i rashodima proraĀunskog korisnika.

EkonomiĀnost ukupnog djelovanja mjera je ukupne djelotvornosti proraĀunskih ko-risnika koja se izraĀunava kao omjer ukupnih prihoda i primitaka te ukupnih rashoda i iz-dataka. Za razliku od ekonomiĀnosti prihoda i rashoda, ekonomiĀnost ukupnog djelovanja ukljuĀuje i uĀinke Þ nanciranja. Ako je koeÞ cijent ekonomiĀnosti ukupnog djelovanja veþi od ekonomiĀnosti prihoda i rashoda tada je uĀinak Þ nanciranja negativan u smislu da se te godine proraĀunski korisnik više zadužio, nego otplatio primljenih kredita i zajmova. Vri-jedi i obrnuto, ako je ekonomiĀnost ukupnog djelovanja manja od ekonomiĀnosti prihoda i rashoda, tada je u tom razdoblju proraĀunski korisnik više primljenih kredita i zajmova otplatio, nego primio novih. Jasno je da primici i izdaci ukljuĀuju i ulagaĀke uĀinke kupnje i prodaje tuāih vrijednosnih papira pa ih je potrebno uzeti u obzir pri interpretaciji ako oni predstavljaju znaĀajne primitke i izdatke za proraĀunskog korisnika. To je moguþe ocijeni-ti usporedbom pokazatelja ekonomiĀnost Þ nanciranja i ekonomiĀnosti upravljanja dugom. Ako je ta razlika znaĀajna to znaĀi da tuāi vrijednosni papiri predstavljaju znaĀajan element toga pokazatelja, a uĀinak je u ovisnosti o tome ima li više primitaka ili izdataka.

4.2. Pokazatelji svrhovitosti

UĀinkovitost proraĀuna pored ekonomiĀnosti i djelotvornosti podrazumijeva i njegovu svrhovitost. Ranije je istaknuto da svrhovitost predstavlja ostvarivanje ciljeva i postizanje predviāenih rezultata. Ostvarivanje ciljeva proraĀunskih korisnika ukljuĀuje adekvatno tro-šenje proraĀunskih sredstava prema njihovoj namjeni. U tome smislu, proraĀunski korisnik djeluje svrhovito ako raspoloživim prihodima i primicima uspije pokriti sve neophodne rashode i izdatke (tablica 4.). Navedenu skupinu pokazatelja moguþe je usporediti s

poka-zateljima proÞ tabilnosti kod proÞ tno orijentiranih poduzeþa. Za razliku od proÞ tno orijen-tiranih poduzeþa koja nastoje maksimizirati zarade, proraĀunski korisnici nastoje ostvariti višak prihoda i primitaka koji im može osigurati daljnji razvoj. Pokazatelji svrhovitosti smatraju se mjerom uĀinkovitosti.

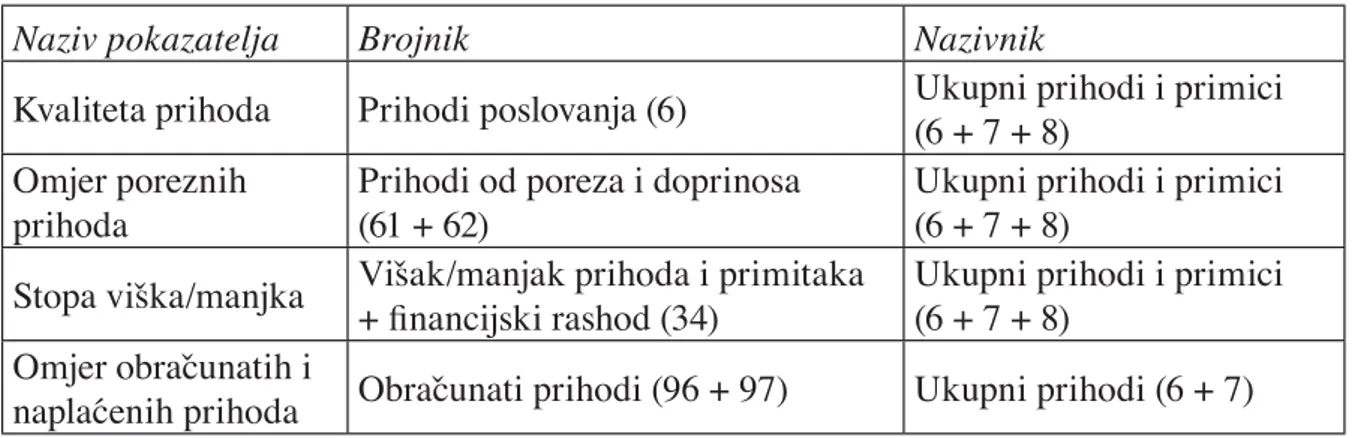

Tablica 3. Financijski pokazatelji svrhovitosti

Naziv pokazatelja Brojnik Nazivnik

Kvaliteta prihoda Prihodi poslovanja (6) Ukupni prihodi i primici (6 + 7 + 8)

Omjer poreznih prihoda

Prihodi od poreza i doprinosa (61 + 62)

Ukupni prihodi i primici (6 + 7 + 8)

Stopa viška/manjka Višak/manjak prihoda i primitaka + Þ nancijski rashod (34)

Ukupni prihodi i primici (6 + 7 + 8)

Omjer obraĀunatih i

naplaþenih prihoda ObraĀunati prihodi (96 + 97) Ukupni prihodi (6 + 7)

Izvor: izrada autora.

Kvalitetom prihoda koja se izraĀunava kao omjer prihoda poslovanja te ukupnih pri-hoda i primitaka mjeri se koliki dio raspoloživih pripri-hoda dolazi iz osnovnog izvora pripri-hoda proraĀunskih korisnika, tj. iz proraĀuna. Kao što je ranije istaknuto, prihodi poslovanja u najveþoj mjeri ukljuĀuju prihode od poreza i doprinosa, a dodano obuhvaþaju pomoþi, pri-hode od Þ nancijske i neÞ nancijske imovine, prihode od upravnih i administrativnih pristojbi, pristojbi po posebnim propisima i naknada, prihode od prodaje proizvoda, roba i pruženih usluga, prihode iz nadležnosti proraĀuna i od HZZO-a, kazne, upravne mjere i sliĀno. Koji þe prihodi prevladati kod pojedinog proraĀunskog korisnika ovisi o razini proraĀunskog koris-nika u strukturi javne uprave te radi li se o proraĀunskom korisniku državnog proraĀuna ili proraĀuna jedinice podruĀne (regionalne) i lokalne samouprave ili pak o izvanproraĀunskom korisniku. Kod analize strukture prihoda poslovanja potrebno je voditi raĀuna o tim speciÞĀ -nostima. U tome smislu, moguþe je i poželjno prilagoditi pojedine pokazatelje.

Još precizniji pokazatelj kvalitete izvora sredstava proraĀunskog korisnika je omjer po-reznih prihoda koji se izraĀunava kao omjer prihoda od poreza i doprinosa i ukupnih prihoda i izdataka. Ako je vrijednost ovoga pokazatelja bliža jedan znaĀi da se veþi dio priljeva ostva-ruje iz proraĀunskih sredstava. Meāutim, za oĀekivati je da taj pokazatelj nikada neþe biti jednak jedan, a i nemoguþe je da bude veþi od jedan. Zbog speciÞĀnosti izvora Þ nanciranja pojedinih proraĀunskih korisnika potrebno ga je prilagoditi u ovisnosti o predmetu analize.

Stopa viška/manjka može se smatrati pokazateljem svrhovitosti kojim se ocjenju-je sposobnost proraĀunskog korisnika da poveþava uĀinkovitost u smislu zadržavanja što veþeg dijela raspoloživih prihoda i primitaka u obliku njihova viška. UĀinkovitost je veþa što je stopa veþa jer u tome sluĀaju veþi dio ostaje korisniku u smislu moguþnosti pobolj-šanja, poveþanja i razvoja djelovanja pojedinog proraĀunskog korisnika. Preduvjet razvoja je ekonomiĀno, djelotvorno i svrhovito upravljanje sredstvima i u tome smislu sposobnost proraĀunskog korisnika da ostvaruje viškove prihoda i primitaka kao poluge daljnjeg rasta i razvoja. U sluĀaju ostvarivanja manjka prihoda i primitaka stopa viška/manjka bit þe

ne-gativna te þe oznaĀavati neuĀinkovito djelovanje proraĀunskog korisnika. Ako je navedena stopa nula, proraĀunski korisnik djeluje na granici svrhovitosti.

Prema konceptu modiÞ cirane raĀunovodstvene osnove prihodi se priznaju u trenutku kada su naplaþeni, a oni prihodi koji nisu naplaþeni iskazuju se kao obraĀunati prihodi u pasivi bilance proraĀunskog korisnika. ObraĀunati prihodi mogu biti od poslovanja ili od prodaje neÞ nancijske imovine. ObraĀunati prihodi poslovanja ukljuĀuju sve vrste prihoda poslovanja (porezi, doprinosi, naknade itd.) te se zadržavaju u pasivi bilance sve do prilje-va novĀanih sredstava kada se klasiÞ ciraju kao prihodi poslovanja. Omjer obraĀunatih i naplaþenih prihoda Þ nancijski je pokazatelj kojim se mjeri koliki dio prihoda u odnosu na naplaþene prihode korisnik nije naplatio. Pokazatelj je svojevrsni indikator buduþeg po-slovanja i važan element u kontekstu planiranja s obzirom da þe se ti prihodi naplatiti u buduþim obraĀunskim razdobljima. ObraĀunati prihodi mogu se promatrati kao pokriþe za manjkove prihoda i primitaka u buduþim razdobljima.

4.3. Pokazatelji kapitalnih investicija

Pokazateljima kapitalnih investicija mjeri se stupanj ulaganja u novu i obnovu po-stojeþe imovine. Navedena skupina predstavlja neophodni dio poslovanja za veliki broj proraĀunskih korisnika u smislu poveþanja blagostanja stanovništva. Kapitalne investicije moraju biti realizirane na naĀin da osiguraju Þ nancijsku stabilnost proraĀunskog korisnika pa se u tome smislu smatraju pokazateljima Þ nancijskog stanja (tablica 4.).

Tablica 4. Financijski pokazatelji kapitalnih investicija

Naziv pokazatelja Brojnik Nazivnik Stupanj obnove proizvedene dugotrajne imovine Rashodi za nabavu proizvedene dugotrajne imovine (42)

Proizvedena dugotrajna imovina (02) KoeÞ cijent Þ nanciranja

investicija u proizvedenu dugotrajnu imovinu Rashodi za nabavu proizvedene dugotrajne imovine (42) Prihodi poslovanja (6) KoeÞ cijent Þ nanciranja

investicija u proizvedenu dugotrajnu imovinu donacijama Pomoþi iz inozemstva i od subjekata unutar opþeg proraĀuna (63)

Rashodi za nabavu proizvedene dugotrajne imovine (42) Stupanj otpisanosti ukupne imovine Ispravak vrijednosti neproizvedene i proizvedene dugotrajne imovine (019 + 029) (Neproizvedena dugotrajna

imovina (01) - Ispravak vrijednosti neproizvedene dugotrajne imovine (019)) + (Proizvedena dugotrajna imovina (02) - Ispravak vrijednosti proizvedene dugotrajne imovine (029)) Investiranje u novu dugotrajnu neÞ nancijsku imovinu

Dugotrajna neÞ nancijska imovina u pripremi (05) Ukupna imovina (0 + 1)

Stupanj obnove proizvedene dugotrajne imovine Þ nancijski je pokazatelj kapital-nih investicija kojim se mjeri godišnja razina ulaganja u proizvedenu dugotrajnu imovinu u odnosu na trenutaĀno stanje proizvedene dugotrajne imovine. Veþi koeÞ cijent oznaĀava kapitalno-intenzivne investicije u obnovu i nabavu nove proizvedene dugotrajne imovine u ovisnosti o tipu proraĀunskog korisnika. SliĀan prethodnome pokazatelju je pokazatelj in-vestiranja u novu dugotrajnu neÞ nancijsku imovinu koji predstavlja ulaganja u imovinu u fazi izgradnje i pripreme za korištenje.

KoeÞ cijent Þ nanciranja investicija u proizvedenu dugotrajnu imovinu pokazatelj je kojime se ocjenjuje koliki dio prihoda poslovanja bi bio izdvojen za nabavu i obnovu du-gotrajne imovine kada ne bi bilo prihoda od prodaje neÞ nancijske imovine. Veþi koeÞ cijent oznaĀava intenzivniju preraspodjelu sredstava na kapitalne investicije.

Za razliku od prethodnoga pokazatelja koeÞ cijentom Þ nanciranja investicija u pro-izvedenu dugotrajnu imovinu donacijama ocjenjuje se moguþnost proraĀunskog korisni-ka da novonabavljenu i obnovljenu proizvedenu dugotrajnu imovinu Þ nancira kroz pomoþi i donacije, izmeāu ostaloga i iz sredstava Europske unije. Veþi pokazatelj oznaĀava povolj-niju situaciju. Radi se o izvoru kojega bi svaki proraĀunski korisnik trebao maksimizirati u kontekstu poboljšanja uĀinkovitosti djelovanja.

Stopa otpisanosti ukupne imovine je Þ nancijski pokazatelj kojime se mjeri umanje-nje neproizvedene i proizvedene neÞ nancijske dugotrajne imovine proraĀunskog korisnika. Pokazatelj se može koristiti kao indikator potrebe obnove ili zamjene postojeþe imovine novom.

4.4. Pokazatelji likvidnosti

Pokazateljima likvidnosti ocjenjuje se Þ nancijski položaj proraĀunskog korisnika u smislu kratkoroĀne ocjene Þ nancijskog stanja, tj. ocjena likvidnosti predstavlja jedan aspekt promatranja i ocjene Þ nancijskog stanja. Likvidnost se može ocjenjivati na više razina, od one trenutaĀne do tekuþe likvidnosti koja se odnosi na vrijeme od jedne godine (tablica 5.). Opþenito, likvidnost predstavlja sposobnost podmirivanja dospjelih obveza proraĀunskog korisnika.

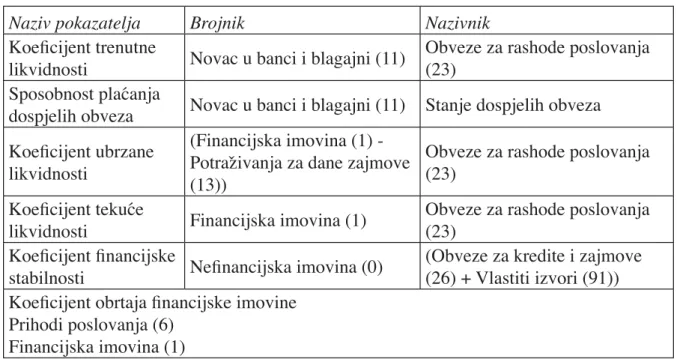

KoeÞ cijent trenutne likvidnostiÞ nancijski je pokazatelj sposobnosti pokriþa obveza za rashode poslovanja trenutaĀno raspoloživim novcem u banci i blagajni na dan sastav-ljanja bilance. Predstavlja najkratkoroĀniju mjeru likvidnosti proraĀunskog korisnika, tj. mjeru koja se može izraĀunavati za svaki dan i svaki trenutak raspoloživih sredstava u banci i blagajni. Upravo u tome istaknuta je nestalnost navedenoga pokazatelja i sugestija da se nije potrebno suviše pouzdati u njega. Naime, kategorija novca u banci i blagajni izrazito je promjenljiva i u ovisnosti je o brojnim drugim Āimbenicima. Vrijednost pokazatelja mogu-þe je poopþiti na naĀin da se izraĀuna za više uzastopnih razdoblja. Što je više ukljuĀenih razdoblja generalizacija je pouzdanija, a to je posebice tako ako vrijednosti pokazatelja iz razdoblja u razdoblje nisu znaĀajno razliĀite.

S obzirom da su proraĀunski korisnici obvezni u Izvještaju o obvezama objaviti iznos dospjelih obveza na datum sastavljanja godišnjih Þ nancijskih izvještaja moguþe je izraĀ u-nati pokazatelj sposobnosti plaþanja dospjelih obveza. KoeÞ cijent mjeri sposobnost pro-raĀunskog korisnika da trenutaĀno raspoloživim novcem u banci i blagajni na datum bilance podmiri dospjele obveze.

Tablica 5. Financijski pokazatelji likvidnosti

Naziv pokazatelja Brojnik Nazivnik

KoeÞ cijent trenutne

likvidnosti Novac u banci i blagajni (11)

Obveze za rashode poslovanja (23)

Sposobnost plaþanja

dospjelih obveza Novac u banci i blagajni (11) Stanje dospjelih obveza KoeÞ cijent ubrzane

likvidnosti

(Financijska imovina (1) - Potraživanja za dane zajmove (13))

Obveze za rashode poslovanja (23)

KoeÞ cijent tekuþe

likvidnosti Financijska imovina (1)

Obveze za rashode poslovanja (23)

KoeÞ cijent Þ nancijske

stabilnosti NeÞ nancijska imovina (0)

(Obveze za kredite i zajmove (26) + Vlastiti izvori (91)) KoeÞ cijent obrtaja Þ nancijske imovine

Prihodi poslovanja (6) Financijska imovina (1)

Izvor: izrada autora.

S obzirom da su proraĀunski korisnici obvezni u Izvještaju o obvezama objaviti iznos dospjelih obveza na datum sastavljanja godišnjih Þ nancijskih izvještaja moguþe je izraĀ u-nati pokazatelj sposobnosti plaþanja dospjelih obveza. KoeÞ cijent mjeri sposobnost pro-raĀunskog korisnika da trenutaĀno raspoloživim novcem u banci i blagajni na datum bilance podmiri dospjele obveze.

KoeÞ cijentom ubrzane likvidnosti mjeri se sposobnost korisnika da brzo unovĀ i-vom imovinom podmiri svoje obveze. Kada se govori o brzo unovĀivoj imovini radi se o onoj Þ nancijskoj imovini proraĀunskog korisnika koju bi trebalo moþi u relativno kratkom roku (tri mjeseca) pretvoriti u najlikvidniji oblik imovine (novac), koji þe se moþi koristiti za pravovremeno podmirenje obveza o njihovome dospijeþu. Zbog neobjavljivanja informa-cija prema kriteriju likvidnosti u bilancama proraĀunskih korisnika kompleksnije je pitanje utvrāivanja brzo unovĀive imovine. U tome kontekstu kao brzo unovĀiva imovina odreāena je ukupna Þ nancijska imovina umanjena za potraživanja za dane zajmove. Tako utvrāena imovina ukljuĀuje novac, Þ nancijsku imovinu u obliku vrijednosnih papira i potraživanja koja nisu zajmovi. U realnom sektoru poželjna vrijednost toga pokazatelja je minimalno jedan, a kao takva može se preslikati i na proraĀunske korisnike.

KoeÞ cijent tekuþe likvidnosti najobuhvatniji je i najdugoroĀniji pokazatelj likvid-nosti koji se izraĀunava kao omjer Þ nancijske imovine i obveza proraĀunskog korisnika. Radi održavanja normalne razine likvidnosti i smanjenja rizika likvidnosti poželjno je da vrijednost koeÞ cijenta tekuþe likvidnosti bude veþa od dva. Na taj naĀin minimiziran je rizik da dovoljan iznos Þ nancijske imovine neþe biti pretvoren u novac za podmirenje ob-veza. Meāutim, prije donošenja konaĀnog zakljuĀka potrebno je analizirati strukturu krat-kotrajne imovine i izraĀunati trajanje operativnog ciklusa s obzirom da kod nekih subjekata vrijednost pokazatelja veþa od dva može oznaĀavati nedovoljnu likvidnost dok kod drugih subjekata vrijednost pokazatelja manja od dva, pa Āak i blizu 1, može oznaĀavati zadovolja-vajuþu razinu likvidnosti.

Financijska stabilnost koncept je usklaāenosti strukture imovine sa strukturom izvora imovine te se u tome kontekstu radi o pokazatelju kojime se ocjenjuje Þ nancijsko stanje. Da bi se proraĀunski korisnik smatrao Þ nancijski stabilnim neÞ nancijska imovina u potpunosti mora biti Þ nancirana obvezama za kredite i zajmove te vlastite izvore, što znaĀi da vrijednost pokazatelja mora biti manja od 1. Pokazateljem se ocjenjuje koliki dio obveza za kredite i zajmove te vlastitih izvora se koristi za Þ nanciranje neÞ nancijske imovine.

KoeÞ cijent obrtaja Þ nancijske imovine mjera je trajanja operativnog ciklusa pro-raĀunskog korisnika. Veþi pokazatelj oznaĀava bolju sposobnost upravljanja raspoloživom Þ nancijskom imovinom u pogledu raspolaganja novĀanim sredstvima, Þ nancijskom imo-vinom i potraživanjima. Navedeno pitanje važno je s aspekta ocjene Þ nancijskog položaja proraĀunskog korisnika. Veþi koeÞ cijent oznaĀava brži ciklus i u tome smislu povoljniji Þ nancijski položaj i stanje proraĀunskog korisnika.

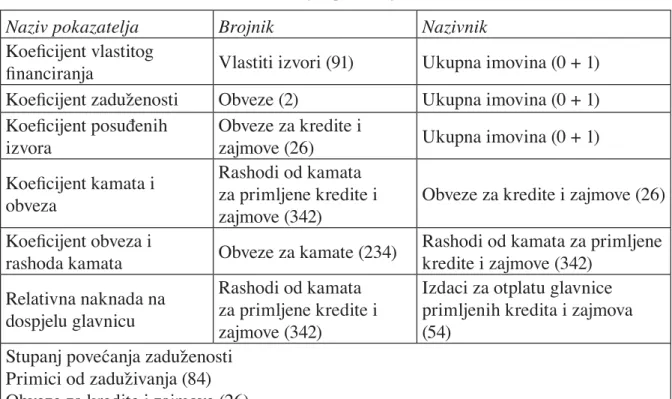

4.5. Pokazatelji zaduženosti

Kao što je ranije istaknuto, prethodni radovi u prvi plan analize djelovanja proraĀ un-skih korisnika stavljaju ocjenu Þ nancijskog stanja koja pored Þ nancijskog položaja (ocjene likvidnosti) ukljuĀuje i ocjenu zaduženosti koja predstavlja mjeru dugoroĀne solventnosti. U kontekstu ocjene Þ nancijskog stanja promatra se sposobnost korisnika da podmiruje svoje ukupne obveze o njihovom dospijeþu (tablica 6.).

Tablica 6. Financijski pokazatelji zaduženosti

Naziv pokazatelja Brojnik Nazivnik

KoeÞ cijent vlastitog

Þ nanciranja Vlastiti izvori (91) Ukupna imovina (0 + 1) KoeÞ cijent zaduženosti Obveze (2) Ukupna imovina (0 + 1) KoeÞ cijent posuāenih

izvora

Obveze za kredite i

zajmove (26) Ukupna imovina (0 + 1) KoeÞ cijent kamata i

obveza

Rashodi od kamata za primljene kredite i zajmove (342)

Obveze za kredite i zajmove (26) KoeÞ cijent obveza i

rashoda kamata Obveze za kamate (234)

Rashodi od kamata za primljene kredite i zajmove (342) Relativna naknada na dospjelu glavnicu Rashodi od kamata za primljene kredite i zajmove (342)

Izdaci za otplatu glavnice primljenih kredita i zajmova (54)

Stupanj poveþanja zaduženosti Primici od zaduživanja (84) Obveze za kredite i zajmove (26)

Izvor: izrada autora.

KoeÞ cijentom vlastitog Þ nanciranja i koeÞ cijentom zaduženosti ocjenjuje se zaduže-nost proraĀunskog korisnika sa statiĀkog aspekta te zajedno promatrano koeÞ cijenti daju

informaciju o strukturi pasive bilance. KoeÞ cijentom vlastitog Þ nanciranja mjeri se koli-ki dio ukupne imovine je Þ nanciran vlastitim izvorima Þ nanciranja, a koeÞ cijentom zadu-ženosti ocjenjuje se koliki dio ukupne imovine proraĀunskog korisnika je Þ nanciran tuāim izvorima Þ nanciranja. KoeÞ cijenti vlastitog Þ nanciranja i zaduženosti u zbroju trebaju dati jedan.

Precizniji pokazatelj analize tuāih izvora Þ nanciranja je koeÞ cijent posuāenih izvo-ra. KoeÞ cijent posuāenih izvora prikazuje koliki dio ukupne imovine se Þ nancira iz ob-veza za kredite i zajmove, tj. koliki dio imovine je Þ nanciran kamatonosnim obvezama. KoeÞ cijent posuāenih izvora uvijek je manji od koeÞ cijenta zaduženosti, a ako su ta dva pokazatelja jednaka to znaĀi da proraĀunski korisnik nema drugih obveza osim obveza za kredite i zajmove.

Financijskim pokazateljem koeÞ cijent kamata i obveza mjeri se koliki dio obraĀ u-natih kamata Āine obveze za kredite i zajmove. Pokazatelj se izraĀunava kao omjer obraĀ u-natih rashoda od kamata za primljene kredite i zajmove u promatranoj godini te ukupnog stanja obveza za kredite i zajmove na kraju promatrane godine. Iako se s jedne strane u broj-niku nalazi teret korištenja tuāeg kamatonosnog kapitala u odreāenoj godini, a u nazivniku se nalazi dio obveza za taj tuāi kapital koji þe dospijevati iduþih godina, navedeni pokazatelj može biti svojevrsni indikator koštanja korištenja tuāih kamatonosnih izvora Þ nanciranja s obzirom da se radi o godišnjim iznosima rashoda na postojeþe obveze koje su umanjene za veþ otplaþeni dio glavnice. U tome smislu, može se reþi da je pokazatelj svojevrsni ‘worst case scenario’ te da je stvarna kamatna stopa na dug zapravo manja.

KoeÞ cijent obveza i rashoda kamata izraĀunava se kao omjer obveza za kamate te rashoda od kamata za primljene kredite i zajmove. Rashodi od kamata obraĀunavaju se u razdoblju na koje se odnose te se u tome trenutku evidentiraju kao rashod, iako sama isplata može uslijediti u kasnijem trenutku pa se do trenutka isplate te kamate evidentiraju kao ob-veze. Sukladno temeljima modiÞ cirane raĀunovodstvene osnove, koju obvezno primjenjuju proraĀunski korisnici, za razliku od prihoda koji se priznaju onda kada su i naplaþeni, ras-hodi poslovanja priznaju se primjenom naĀela nastanka dogaāaja u izvještajnom razdoblju u kojemu su i nastali neovisno o tome jesu li u tome izvještajnom razdoblju i isplaþeni. Koe-Þ cijentom obveza i rashoda od kamata mjeri se koliki dio obraĀunatih rashoda od kamata u promatranome obraĀunskom razdoblju nije plaþen.

ObraĀunati rashodi od kamata tijekom jednog obraĀunskog razdoblja usko su pove-zani s isplaþenim iznosima glavnice toga obraĀunskog razdoblja te u zbroju predstavljaju anuitete. Ovisno o modelu obraĀuna kamata na primljene zajmove i kredite ovisi njihov udio u otplatnim kvotama koje takoāer ovise o modelu otplate. Relativna naknada na dospjelu glavnicu predstavlja pokazatelj kojime se ocjenjuje koliki dio isplaþene glavnice primljenih kredita i zajmova pojedinog razdoblja Āine rashodi od kamata toga obraĀ un-skog razdoblja. U zbroju, rashodi od kamata i izdaci za otplatu glavnice primljenih kredita i zajmova, predstavljaju sumu obraĀunatih i u pravilu isplaþenih anuiteta pojedinog obra-Āunskog razdoblja.

Stupanj poveþanja zaduženosti izraĀunava se kao omjer primitaka od zaduživanja i obveza za kredite i zajmove te prikazuje udio novonastaloga duga u pojedinom obraĀ un-skom razdoblju u ukupnim postojeþim obvezama za kredite i zajmove krajem toga obra-Āunskog razdoblja. Stupnjem poveþanja zaduženosti moguþe je mjeriti dinamiku promjena strukture tuāih izvora Þ nanciranja u kontekstu cjelokupne ocjene zaduženosti.

5. ZAKLJU

ÿ

AK

Cilj djelovanja proraĀunskih korisnika je namjensko trošenje javnih (proraĀunskih) sredstava na uĀinkovit, odgovoran i transparentan naĀin. Kako bi se osiguralo da prora-Āunski korisnici djeluju u skladu s navedenim naĀelima potrebno je njihovo vrednovanje. Odreāenu ulogu u tome kontekstu imaju mehanizmi interne i državne revizije. Ocjena djelovanja proraĀunskih korisnika u sustavu suvremenog proraĀunskog upravljanja mora biti usmjerena procjeni razine uĀinkovitosti, odgovornosti, transparentnosti i integriteta. U tome smislu, moguþe je primjenjivati razliĀite tehnike, a koje ukljuĀuju ocjenu kvalita-tivnih i kvantitakvalita-tivnih aspekata djelovanja. Dok je procjena odgovornosti, transparentno-sti i integriteta u pravilu ograniĀena na kvalitativne i neÞ nancijske podatke, znaĀajnu ulo-gu u ocjeni uĀinkovitosti imaju upravo Þ nancijski podaci dostupni iz raĀunovodstvenog sustava i Þ nancijskih izvještaja proraĀunskih korisnika. Primjenom speciÞĀnih Þ nancij-skih pokazatelja moguþe je ocjenjivati ekonomiĀnost, djelotvornost, svrhovitost, Þ nancij-ski položaj i stanje te donositi zakljuĀke o ukupnoj uĀinkovitosti proraĀunskih korisnika. Kao polazište za istraživanje cilja rada koji ukljuĀuje oblikovanje Þ nancijskih pokazatelja za proraĀunske korisnike korištena je relevantna literatura usmjerena analizi djelovanja subjekata u javnom sektoru, opþenita znanja o analizi Þ nancijskih izvještaja te spoznaje o speciÞĀnostima proraĀunskog raĀunovodstva u Republici Hrvatskoj kao važne odred-nice Þ nancijskog izvještavanja proraĀunskih korisnika. Provedeno istraživanje rezultira s pet skupina Þ nancijskih pokazatelja usmjerenima ocjeni Þ nancijskog stanja i položaja te uĀinkovitosti djelovanja proraĀunskih korisnika. Za ocjenu Þ nancijskog položaja te dugoroĀnije Þ nancijskog stanja, dan je prijedlog 18 pojedinaĀnih Þ nancijskih pokazatelja podijeljenih u skupine kapitalnih investicija, zaduženost i likvidnost. S obzirom da pro-raĀunski korisnici u svome djelovanju moraju biti uĀinkoviti, u radu je dan prijedlog 10 pojedinaĀnih Þ nancijskih pokazatelja kojima se ocjenjuje djelotvornost, ekonomiĀnost i svrhovitost upravljanja javnim sredstvima.

LITERATURA

1. Bejakoviþ, P., Vukšiþ, G. Bratiþ V. (2011.) VeliĀina javnog sektora u Hrvatskoj. Hrvat-ska i komparativna javna uprava, 11(1), 99-125., 108.

2. Brown, K. W. (1993.). The 10-Point Test of Financial Condition: Toward an Easy-to-Use Assessment Tool for Smaller Cities, Government. Finance Review, 21-216. available at: https://lgc.uwex.edu/Þ les/2016/04/kenneth-brown-Ten-point-test.pdf [05/03/2017].

3. Gibson, C. H. (2011.) Financial Statement Analysis. 12th ur. Canada: South-Western, Cengage Learning.

4. Government Accounting Standards Board. An Analyst’s Guide to Government Finan-cial Statements, Dean Michael Mead, GASB, 2001.

5. Hladika, M., Žigman, A. (2012.) Financijski pokazatelji za ocjenu poslovanja nepro-Þ tnih organizacija. Riznica, Zagreb: Hrvatska zajednica raĀunovoāa i Þ nancijskih djelatnika, 2012(2), 25-29.

6. Institut za javne Þ nancije - IJF (2009.) ProraĀunski vodiĀ za graāane. drugo, pro-mijenjeno izdanje dostupno na: http://www.ijf.hr/proracunski/2009.pdf [datum: 05/03/2018].

7. Institut za javne Þ nancije. Pojmovnik javnih Þ nancija. dostupno na: http://www.ijf.hr/ hr/korisne-informacije/pojmovnik-javnih-Þ nancija/15/proracun/266/transparent nost-proracuna/267/ [datum: 06/03/2018].

8. International Monetary Fund (2014.) Government Finance Statistics Manual, availa-ble at: https://www.imf.org/external/Pubs/FT/GFS/Manual/2014/gfsÞ nal.pdf [datum: 06/03/2018].

9. Kablan, A. (2013.) Financial Statement Analysis in Municipalities and an Applicati-on. International Journal of Research in Business and Social Science, 2(3), 75-86. 10. Meāunarodna organizacija vrhovnih revizijskih institucija (INTOSAI). Meāunarodni

standardi vrhovnih revizijskih institucija (ISSAI). ISSAI 300 Temeljna naĀela revizije uĀinkovitosti. dostupno na: http://www.revizija.hr/datastore/Þ lestore/52/ISSAI_300. pdf [datum: 06/03/2018].

11. OECD (2015.) Public Governance & Territorial Development Directorate. Public Go-vernance and Territorial Development Directorate. Recommendation of the Council on Budgetary Governance. availabel at: http://www.oecd.org/gov/budgeting/Recom-mendation-of-the-Council-on-Budgetary-Governance.pdf [datum: 06/03/2018]. 12. OECD (2017.a) OECD Recommendation of the Council on Public Integrity.

availa-ble at: http://www.oecd.org/gov/ethics/Recommendation-Public-Integrity.pdf [datum: 06/03/2018].

13. OECD (2017.b) Public Governance Directorate. Budget Transparency Toolkit. Pra-ctical steps for supporting openness, integrity and accountability in Public Financial Management. Developed by the OECD with the participation of the Global Initiative for Fiscal Transparency (GIFT) Network. available at: http://www.oecd.org/gov/bud-geting/Budgeting-Transparency-Toolkit.pdf [datum: 06/03/2018].

14. Palepu, K. G., Healy, P. M., Bernard, V. L. & Peek, E. (2007.) Business Analysis and Valuation: IFRS Edition - Test and Cases. London: Thomson Learning.

15. Penman, S. (2009.) Financial Statement Analysis and Security Valuation. 4th ur. New York City: McGraw-Hill/Irwin.

16. Pravilnik o Þ nancijskom izvještavanju u proraĀunskom raĀunovodstvu, Narodne no-vine, br. 3/2015., 135/2015., 2/2017., 28/2017. dostupno na: https://narodne-novine. nn.hr/clanci/sluzbeni/2015_01_3_59.html [datum: 06/03/2018].

17. Pravilnik o proraĀunskom raĀunovodstvu i raĀunskom planu, Narodne novine, br. 124/2014., 115/2015., 87/2016., 3/2018., dostupno na: https://narodne-novine.nn.hr/ clanci/sluzbeni/2014_10_124_2374.html [datum: 06/03/2018].

18. Pravilnik o unutarnjoj reviziji u javnom sektoru, Narodne novine, broj 42/2016. dostu-pno na: https://narodne-novine.nn.hr/clanci/sluzbeni/2016_05_42_1092.html [datum: 06/03/2018].

19. Ramsey, T. K. (2013.) Measuring and Evaluating the Financial Condition of Local Government. A Thesis. The Faculty of the Department of Public Policy and Admini-stration California State University, Sacramento, Master of Public Policy and Admi-nistration.

20. Reck, J., Lowensohn, S. i Wilson, E. (2016.) Accounting for Governmental & Nonpro-Þ t Entities. Chapter 10: Analysis of Governmental Financial Performance, 17th

Editi-on, McGraw Hill EducatiEditi-on, 409-410.

21. Robinson, T. R., Van Greuning, H., Henry, E. & Broihahn, M. A. (2009.) Internatio-nal Financial Statement AInternatio-nalysis. New Jersey: John Wiley & Sons, Inc.

22. Roje, G. (2008.). Elementi i pokazatelji Þ nancijskog položaja države – osvrt na

me-āunarodna iskustva. Riznica, Zagreb: Hrvatska zajednica raĀunovoāa i Þ nancijskih djelatnika, 2008(2), 28-31.

23. Sever, S., Žager, L. (2008.). Analiza Þ nancijskih izvještaja kao instrument kontrole u

javnom sektoru. Hrvatski javni sektor - praksa i perspektive, Zagreb-Opatija (ur. Va-šiĀek, D.), Zagreb: Hrvatska zajednica raĀunovoāa i Þ nancijskih djelatnika, 434-443. 24. Suarez, V., Lesneski, C. i Denison, D. (2011.) Making the Case for Using Financial

Indicators in Local Public Health Agencies. Am J Public Health, 101(3), 419-425.

25. Subramanyam, K. R. & Wild, J. J. (2009.) Financial Statement Analysis. 10th ur. New

York: McGraw-Hill/Irwin.

26. The Canadian Institute of Chartered Accountants (CICA) (1997.) Indicators of Go-vernment Financial Condition, available at: https://www.gnb.ca/oag-bvg/2001/chap2e. pdf [datum: 05/03/2017].

27. The International City/County Management Association’s (ICMA) (2003) Evaluating Financial Condition: A Handbook for Local Government, 4th edition, Intl City Coun-ty Management Assn (ISBN-13: 978-0873261357)

28. The Public Sector Accounting Board (PSAB) (2010). Statements of Recommended Practice (SORP) 4: Indicators of Financial Condition, available at: https://oag-ns.ca/

sites/default/Þ

les/publications/2010%20-%20Nov%20-%20Ch%2006%20-%20Indi-cators%20of%20Financial%20Condition.pdf [datum: 05/03/2017].

29. Wahlen, J. M., Baginski, S. P. & Bradshaw, M. T. (2011.) Financial Reporting, Fi-nancial Statement Analysis, and Valuation: A Strategic Perspective. 7th ur. Mason: South-Western Cengage Learning.

30. Zakon o državnom uredu za reviziju, Narodne novine, broj 80/2011., dostupno na: https://narodne-novine.nn.hr/clanci/sluzbeni/2011_07_80_1701.html [24/05/2018].

31. Zakon o proraĀunu, Narodne novine, broj 87/2008., 136/2012., 15/2015. dostupno

na: https://narodne-novine.nn.hr/clanci/sluzbeni/2008_07_87_2791.html [datum:

06/03/2018].

32. Zakon o sustavu unutarnjih kontrola u javnom sektoru, Narodne novine, broj 78/2015., dostupno na: https://narodne-novine.nn.hr/clanci/sluzbeni/2015_07_78_1492.html [datum: 06/03/2018].

33. Žager, K., Mamiþ SaĀer, I., Sever Mališ, S., Ježovita, A., Žager, L. (2017.). Analiza

Þ nancijskih izvještaja: naĀela, postupci, sluĀajevi. (treþe izmijenjeno i dopunjeno iz-danje). Zagreb: Hrvatska zajednica raĀunovoāa i Þ nancijskih djelatnika.