ANALISA KINERJA BIAYA DAN WAKTU DENGAN METODE EARNED VALUE PADA PROYEK PEMBANGUNAN GEDUNG AKADEMI KEBIDANAN SITI KHODIJAH

Abstrak,

Pembangunan di bidang pendidikan sekarang ini masih terus dilakukan untuk memenuhi kebutuhan fasilitas - fasilitas umum yang memadai. Dengan ketersediaan dana yang terbatas, pembangunan Akademi Kebidanan Siti Khodijah dibangun 4 lantai. Pihak Owner mengharapkan agar proyek ini dapat selesai sebelum tahun 2010. Karena itu, pihak kontraktor berusaha memenuhi hal tersebut dengan penambahan tenaga kerja dan jam kerja sehingga pekerjaan dapat dikerjakan sesuai jadwal rencana. Hal tersebut tampak terhadap realisasi pelaksanaan proyek yang meningkat dibandingkan rencana awal. Tujuan dari penelitian ini adalah untuk melakukan analisa biaya dan waktu proyek dan memperkirakan biaya akhir proyek dan waktu penyelesaian proyek.

Metode yang digunakan untuk menganalisa kinerja tersebut adalah Earned Value. Tujuan mengetahui kinerja yaitu untuk melakukan monitoring proyek dan mengendalikannya, sehingga apabila terjadi penyimpangan dapat segera diambil tindakan. Untuk mengetahui kinerja proyek diperlukan tiga indikator yaitu PV (Planned Value), EV (Earned Value), dan AC (Actual Cost).

Penerapan metode Earned Value ini dilakukan pada proyek pembangunan gedung Akademi Kebidanan Siti Khodijah, dengan melakukan peninjauan selama 4 bulan terhitung mulai tanggal 31 Mei 2009 sampai dengan tanggal 19 September 2009. Analisa dilakukan setiap bulan dengan menggunakan data primer dan sekunder yang didapat dari kontraktor pelaksana dan konsultan pengawas

Berdasarkan hasil analisa pada setiap peninjauan, akan dapat diketahui kinerja proyek pada tiap bulannya. Dimana pada akhir peninjauan, proyek mengalami keterlambatan jadwal. Hal ini disebabkan terjadi overhead pada pekerjaan pekerjaan arsitektur yang seharusnya tidak perlu terjadi, misalnya pekerjaan plesteran yang rusak akibat hujan lebat yang mengakibatakan tumbangnya beberapa pohon di dekat gedung yang menimpa bangunan, pemasangan Hollow Core Slab lantai 3 yang disebabkan pengiriman Hollow Core Slab terlambat, pekerjaan struktur baja atap (pengecoran kolom) belum dikerjakan karena pekerjaan pengecoran talang belum selesai, pekerjaan kanopi lantai 1 yang belum selesai karena revisi desaín dari konsultan atas permintaan Owner. Pada minggu ke-35 September 2009, diketahui prediksi biaya akhir proyek pada saat peninjauan sebesar Rp. 7.721.026.279,45 dan total waktu penyelesaian proyek pada saat peninjauan adalah 278 hari.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan bidang konstruksi sekarang ini masih terus dilakukan untuk memenuhi kebutuhan fasilitas - fasilitas umum yang diperlukan salah satunya fasilitas pendidikan. Dengan ketersediaan dana yang terbatas, diperlukan adanya perencanaan yang baik dan matang sebelum proyek dilaksanakan. Perhatian yang besar terutama dibutuhkan terhadap pengawasan mutu pekerjaan dan pengendalian pelaksanaan proyek dengan harapan tercapai penghematan biaya proyek. Salah satu fasilitas pendidikan yang sedang dibangun di Sidoarjo adalah proyek pembangunan gedung Akademi Kebidanan Siti Khodijah.

Suatu proyek dapat mencapai keberhasilan jika dilihat dari kemampuan pihak – pihak yang terkait untuk menyelesaikan proyek sesuai jadwal yang telah ditentukan, biaya yang tersedia, mutu yang ditetapkan dan sumber dana yang ada. Oleh karena itu, manajemen dibutuhkan untuk mencapai sasaran keberhasilan tersebut. Adapun yang termasuk dalam siklus manajemen adalah perencanaan (planning), pengaturan & penyediaan staff (organizing & staffing), pengarahan

(directing), pengontrolan (controlling) serta pengkoordinasian (coordinating). Pada tahap

pengontrolan (controlling), manajemen berfungsi untuk mengontrol apakah pekerjaan yang telah selesai dilakukan sesuai dengan rencana atau ada penyimpangan.

Pada setiap proyek bagaimanapun kondisi pelaksanaannya diperlukan tindakan pengendalian dari segi biaya dan waktu. Sebelum dilakukan tindakan yang perlu dalam mengendalikan proyek, perlu diketahui terlebih dulu kinerja proyek yang telah berlangsung. Salah satu cara untuk

mengetahui kinerja proyek adalah metode Earned Value. Metode Earned Value memadukan unsur jadwal, biaya dan prestasi kerja (pembangunan fisik yang sudah terlaksana di lapangan) sehingga dapat diperkirakan biaya dan waktu untuk menyelesaikan proyek. Metode ini dapat mendeteksi sedini mungkin bila terjadi pembengkakan biaya maupun keterlambatan yang mungkin terjadi dalam pelaksanaan suatu proyek, sehingga pihak – pihak yang terkait dapat segera mengantisipasi dan menempuh langkah – langkah untuk mengatasinya agar proyek selesai tepat waktu dengan biaya yang tersisa.

Analisa Earned Value ini akan diterapkan pada proyek Pembangunan Gedung Akademi Kebidanan Siti Khodijah berdasarkan permintaan dari manajemen kontraktor pelaksana terkait dengan kegiatan evaluasi pekerjaan pelaksanaan. Tugas akhir ini mengambil judul ”Analisa Kinerja Biaya dan Waktu dengan Metode Earned Value Pada Proyek Pembangunan Gedung Akademi Kebidanan Siti Khodijah”.

1.2 Permasalahan

Berdasarkan latar belakang di atas, ada beberapa permasalahan yang dikaji dalam tugas akhir ini, yaitu :

1. Bagaimana kinerja biaya dan waktu pada proyek Pembangunan Gedung Akademi Kebidanan Siti Khodijah ?

2. Berapa besar perkiraan biaya akhir proyek dan waktu yang dibutuhkan untuk menyelesaikan proyek bila kondisi pelaksanaan proyek seperti saat peninjauan ?

3. Faktor-faktor apa saja yang menyebabkan keterlambatan / kemajuan proyek ?

1.3 Maksud dan Tujuan

Tugas akhir ini ditulis untuk memberikan gambaran penerapan metode Earned Value dalam menganalisa kinerja biaya dan waktu pada proyek Pembangunan Gedung Akademi Kebidanan Siti Khodijah.

Tujuan mengkaji permasalahan yang telah disebutkan sebelumnya adalah :

1. Mengetahui kinerja biaya dan waktu pada proyek Pembangunan Gedung Akademi Kebidanan Siti Khodijah

2. Mengetahui besar perkiraan biaya akhir proyek dan waktu yang dibutuhkan untuk menyelesaikan proyek bila kondisi pelaksanaan proyek seperti saat peninjauan.

3. Mengetahui faktor-faktor yang menyebabkan keterlambatan/kemajuan proyek.

1.4 Batasan Masalah

Batasan masalah dalam tugas akhir ini, antara lain :

1. Peninjauan dilakukan setiap bulan selama 4 bulan pada bulan Juni 2009 – September 2009 dari total durasi proyek yang seharusnya tanggal 2 Januari 2009 sampai dengan 31 Desember 2009.

2. Obyek yang ditinjau adalah proyek pembangunan gedung Akademi Kebidanan Siti Khodijah. 3. Metode yang digunakan untuk menganalisa kinerja biaya dan waktu adalah metode Earned

Value.

4. Data proyek berupa RAB, biaya aktual dan laporan kemajuan fisik proyek yang diperoleh dari pihak kontraktor pelaksana.

1.5 Sistematika Penulisan

Sistematika penulisan dalam tugas akhir ini, meliputi : BAB I PENDAHULUAN

Pada bab ini diuraikan tentang latar belakang, permasalahan, dan tujuan penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang teori yang diperlukan dalam analisa dan pembahasan penelitian.

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan tentang langkah – langkah dalam melakukan penelitian.

BAB IV ANALISA DATA DAN PEMBAHASAN Bab ini berisi data proyek, proses perhitungan dan analisa.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan penelitian dan saran terhadap penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Proyek

Menurut Cleland (1995), standar kinerja diperlukan untuk melakukan tindakan pengendalian terhadap penggunaan sumber daya yang ada dalam suatu proyek. Hal ini agar sumber daya dapat dimanfaatkan secara efektif dan efisien dalam penyelenggaraan proyek.

Menurut Barrie (1995), pelaporan mengenai kinerja suatu proyek harus memenuhi lima komponen yaitu :

1. Prakiraan, yang akan memberikan suatu standar untuk membandingkan hasil sebenarnya dengan hasil ramalan.

2. Hal yang sebenarnya terjadi.

3. Ramalan, yang didasarkan untuk melihat apa yang akan terjadi di masa yang akan datang. 4. Varian, menyatakan sampai sejauh mana hasil yang diramalkan berbeda dari apa yang

diperkirakan.

5. Pemikiran, untuk menerangkan mengenai keadaan proyek.

Apabila dalam suatu pelaporan terdapat penyimpangan maka manajemen akan meneliti dan memahami alasan yang melatarbelakanginya. Untuk itu diperlukan pengendalian agar pekerjaan sesuai anggaran, jadwal dan spesifikasi yang telah ditetapkan.

2.2 Pengendalian Proyek

Pengendalian proyek 3 macam yaitu : pengendalian biaya proyek, pengendalian waktu/jadwal proyek dan pengendalian kinerja.

2.2.1 Pengendalian Biaya Proyek

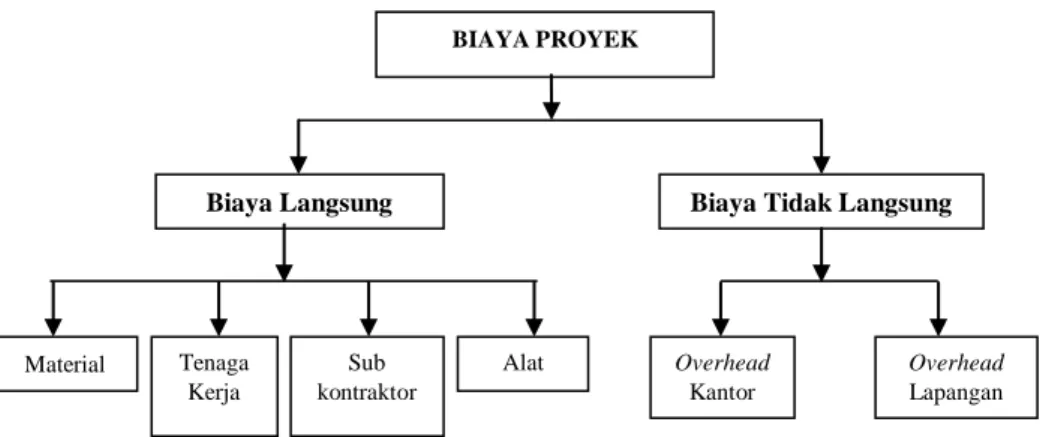

Prakiraan anggaran biaya yang telah dibuat pada tahap perencanaan digunakan sebagai patokan untuk pengendalian biaya. Pengendalian biaya proyek diperlukan agar proyek dapat terlaksana sesuai dengan biaya awal yang telah direncanakan.Terdapat 2 macam biaya, yaitu :

1. Biaya langsung, yang terdiri dari biaya material, biaya tenaga kerja, biaya subkontraktor, biaya peralatan.

2. Biaya tidak langsung yang terdiri dari biaya overhead kantor dan overhead lapangan.

Gambar 2.1 Komponen Biaya Proyek

(sumber : Asiyanto, 2005)

2.2.2 Pengendalian Waktu / Jadwal Proyek

Penjadwalan dibuat untuk menggambarkan perencanaan dalam skala waktu. Penjadwalan menentukan kapan aktivitas dimulai, ditunda, dan diselesaikan, sehingga pembiayaan dan pemakaian sumber daya akan disesuaikan waktunya menurut kebutuhan yang akan ditentukan.

2.2.3 Pengendalian Kinerja

Memantau dan mengendalikan biaya dan waktu secara terpisah tidak dapat menjelaskan proyek pada saat pelaporan. Suatu contoh dimana dapat terjadi dalam suatu laporan, kegiatan dalam proyek berlangsung lebih cepat dari jadwal / waktu sebagaimana mestinya yang diharapkan. Akan tetapi biaya yang dikeluarkan melebihi anggaran. Bila tidak segera dilakukan tindakan pengendalian maka dapat berakibat proyek tidak dapat diselesaikan secara keseluruhan karena kekurangan dana. Oleh karena itu perlu dikembangkan suatu metode yang dapat menunjukkan kinerja. Salah satu metode yang memenuhi tujuan ini adalah metode Earned Value.

2.3 Proses Pengendalian Proyek

Ada 2 faktor dalam proses pengendalian proyek yaitu : faktor penghambat dan faktor pendukung.

2.3.1 Faktor Penghambat Proses Pengendalian

Faktor-faktor yang menyebabkan pengendalian menjadi tidak efektif antara lain: 1. Definisi Proyek

Merupakan ukuran dan kompleksitas suatu proyek. Kesulitan yang muncul pada proyek dengan skala besar antara lain : kesulitan komunikasi dan koordinasi yang berhubungan dengan struktur organisasi proyek.

2. Faktor Tenaga Kerja

Kurang ahlinya pengawas proyek menyebabkan proyek menjadi kurang efektif dan akurat 3. Faktor Sistem Pengendalian

BIAYA PROYEK

Biaya Langsung Biaya Tidak Langsung

Tenaga Kerja Sub kontraktor Material Overhead Lapangan Overhead Kantor Alat

Penerapan sistem informasi dan pengawasan yang terlalu formal.

2.3.2. Faktor Pendukung Proses Pengendalian

Faktor-faktor yang menyebabkan pengendalian berlangsung dengan baik antara lain: 1. Ketepatan Waktu

Diperlukan agar informasi pemantauan yang diberikan sesuai dengan kondisi saat itu. 2. Akses Antar Tingkat

Akses yang mudah dan jelas akan mempercepat pelacakan bagian yang memiliki performa jelek.

3. Perbandingan Data Terhadap Informasi

Data yang diperoleh dapat memberikan informasi yang proporsional sesuai dengan jumlah data yang diberikan.

4. Data dan Informasi yang Dapat Dipercaya

Menyangkut kejujuran dan kedisiplinan pihak yang terlibat dalam proyek. 5. Obyektifitas Data

Data yang diperoleh harus sesuai dengan yang terjadi di lapangan tanpa adanya asumsi pribadi.

2.4 Konsep Earned Value

Konsep Earned Value (nilai hasil) adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan / dilaksanakan. Bila ditinjau dari jumlah pekerjaan yang diselesaikan maka berarti konsep ini mengukur besarnya unit pekerjaan yang telah diselesaikan, pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan. Dengan metode ini, dapat diketahui kinerja proyek yang telah berlangsung, dengan demikian dapat dilakukan langkah - langkah perbaikan bila terjadi penyimpangan dari rencana awal proyek.

Ditinjau dari progress pekerjaan berarti konsep ini mengukur besarnya unit pekerjaan yang telah diselesaikan pada waktu tertentu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaaan tersebut.

Sebagai contoh suatu proyek, didapat informasi sebagai berikut :

Biaya aktual untuk 5 bulan pertama sebesar Rp. 7.300.000,00 Anggaran biaya 5 bulan pertama sebesar Rp. 7.000.000,00

Dari data diatas, dapat diketahui bahwa sampai dengan bulan ke-3 telah terjadi pembengkakan biaya sebesar Rp. 300.000,00 dalam proyek. Dengan informasi tersebut mungkin pihak penganalisa menyimpulkan bahwa telah terjadi pemborosan. Tetapi dari data diatas belum diketahui pekerjaan yang telah diselesaikan dengan biaya yang telah dikeluarkan. Bila dengan

biaya tersebut pekerjaan yang telah diselesaikan melebihi progres rencana, tentu hal tersebut bukanlah suatu pemborosan. Dengan metode Earned Value dapat digunakan untuk

memperkirakan waktu penyelesaian dan biaya akhir suatu proyek sesuai dengan kecenderungan kinerja proyek yang didapatkan saat dilakukannya peninjauan.

Analisa pertama yang dilakukan dalam metode Earned Value adalah analisa biaya dan waktu. Analisa biaya dan waktu didapat dari :

1. Analisa biaya dan jadwal 2. Analisa varians

3. Analisa indeks performansi

2.4.1 Analisa Biaya dan Jadwal

Indikator yang dipakai : 1. Planned Value (PV)

Adalah biaya yang dianggarkan untuk pekerjaan yang dijadwalkan untuk suatu periode tertentu dan ditetapkan dalam anggaran. Disebut juga dengan BCWS (Budgeted Cost of Work

2. Earned Value (EV)

Adalah biaya yang dianggarkan untuk pekerjaan yang telah diselesaikan sampai periode tertentu. Disebut juga dengan BCWP (Budgeted Cost of Work Performed).

3. Actual Cost (AC)

Biaya aktual dari pekerjaan yang telah dilaksanakan sampai waktu tertentu. Disebut juga dengan ACWP (Actual Cost of Work Performed).

2.4.2 Analisa Varians

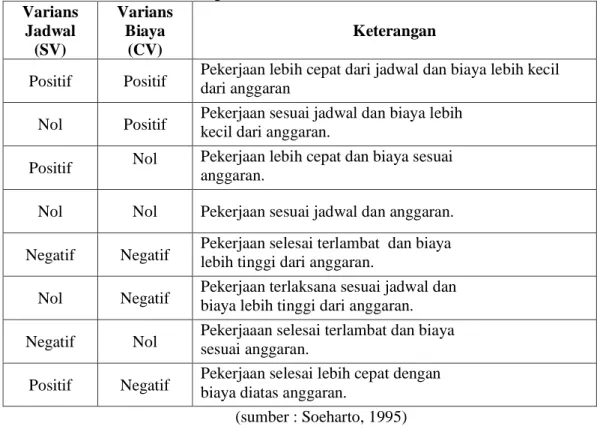

1. Schedule Variance (SV)

Merupakan hasil pengurangan dari Earned Value dengan Plannned Value. Hasil dari

Schedule Variance ini menunjukkan tentang pelaksanaan pekerjaan proyek. Harga

SV sama dengan nol ketika proyek sudah selesai karena semua Planned Value telah dihasilkan.

2. Cost Variance (CV)

Merupakan hasil pengurangan antara earned value dengan actual cost. Cost variance pada akhir proyek akan berbeda antara BAC dan biaya aktual yang dikeluarkan.

Gambar 2.2 Ilustrasi Grafik Laporan Kinerja

(sumber : Gray and Larson, 2003)

Pada gambar diatas didapatkan hubungan antara Planned Value (BCWS), Actual Cost (ACWP), dan Earned Value (BCWP) yang menunjukkan varians biaya (cost variance) dan varians jadwal (schedule variance).

SV = EV - PV

Tabel 2.1 Analisa Varians Terpadu Varians Jadwal (SV) Varians Biaya (CV) Keterangan

Positif Positif Pekerjaan lebih cepat dari jadwal dan biaya lebih kecil dari anggaran

Nol Positif Pekerjaan sesuai jadwal dan biaya lebih kecil dari anggaran.

Positif Nol Pekerjaan lebih cepat dan biaya sesuai anggaran.

Nol Nol Pekerjaan sesuai jadwal dan anggaran.

Negatif Negatif Pekerjaan selesai terlambat dan biaya lebih tinggi dari anggaran.

Nol Negatif Pekerjaan terlaksana sesuai jadwal dan biaya lebih tinggi dari anggaran.

Negatif Nol Pekerjaaan selesai terlambat dan biaya sesuai anggaran.

Positif Negatif Pekerjaan selesai lebih cepat dengan biaya diatas anggaran. (sumber : Soeharto, 1995)

Berikut adalah contoh grafik kombinasi dari varians jadwal dan varian

s biaya :

Gambar 2.3 Grafik Kombinasi SV dan CV

(sumber : Gray and Larson, 2003)

2.4.3 Analisa Indeks Performansi

1. Indeks Kinerja Jadwal (SPI)

SPI digunakan sebagai tambahan pada status penjadwalan, untuk memperkirakan waktu akhir proyek, kadang-kadang digunakan bersama dengan CPI untuk memperkirakan penyelesaian akhir proyek.

2. Indeks Kinerja Biaya (CPI)

CPI adalah indikator untuk efisiensi biaya yang paling sering digunakan

PV

EV

SPI

AC

EV

CPI

Kedua indeks kinerja ini digunakan untuk mengetahui efisiensi penggunaan sumber daya. Dari angka indeks yang diperoleh dari hasil perhitungan menunjukkan :

a. Bila angka indeks kurang dari 1, berarti pengeluaran lebih besar dari pada anggaran atau waktu pelaksanaan terlambat dari jadwal rencana.

b. Bila angka indeks lebih dari 1, berarti pengeluaran lebih kecil dari pada anggaran atau waktu pelaksanaan lebih cepat dari jadwal rencana.

c. Semakin besar perbedaan dari angka 1, berarti penyimpangan semakin besar dari pada rencana awal proyek.

2.4.4 Perkiraan Waktu dan Biaya untuk penyelesaian proyek

Metode Earned Value ini juga dapat digunakan untuk memperkirakan biaya akhir proyek dan juga waktu penyelesaian proyek. Perkiraan dihitung berdasarkan kecenderungan kinerja proyek pada saat peninjauan, dan asumsi bahwa kecenderungan tersebut tidak akan berubah sampai akhir proyek. Perkiraan ini berguna untuk memberikan gambaran ke depan kepada pihak kontraktor, sehingga dapat melakukan langkah – langkah perbaikan yang diperlukan.

1. Estimate to Complete (ETC)

ETC merupakan perkiraan biaya untuk pekerjaan tersisa, dengan asumsi bahwa kecenderungan kinerja proyek akan tetap sampai dengan akhir proyek

Menurut Soeharto, perkiraan tersebut dapat diekstrapolasi dengan beberapa cara: a. Pekerjaan sisa memakan biaya sebesar anggaran

Asumsi yang digunakan adalah biaya untuk pekerjaan tersisa sesuai dengan anggaran, dan tidak tergantung dengan prestasi saat peninjauan

.

b. Kinerja sama besar sampai akhir proyek

Asumsi yang digunakan adalah kinerja pada saat peninjauan akan tetap sampai dengan akhir proyek.

c. Campuran

Pendekatan yang digunakan menggabungkan kedua cara tersebut.

(1) ETC untuk progres < 50%

(2) ETC untuk progres > 50%

2. Estimate at Completion (EAC)

EAC merupakan perkiraan biaya total pada akhir proyek yang diperoleh dari biaya aktual ditambah dengan ETC.

3. Time Estimated (TE)

TE merupakan waktu perkiraan penyelesaian proyek. Asumsi yang digunakan untuk memperkirakan waktu penyelesaian adalah kecenderungan kinerja proyek akan tetap seperti saat peninjauan.

TE (Time Estimated)

: Perkiraan waktu penyelesaian

ATE (Actual Time Expended) : Waktu yang telah ditempuh

ETC = Anggaran total - EV

ETC = (Anggaran total – EV) / CPI

EAC = AC + ETC

TE = ATE +

SPI

ATExSPI

OD (Original Duration)

: Waktu yang direncanakan

BAB III

METODOLOGI PENELITIAN

1. Rancangan Penelitian

Pada tugas akhir ini, penelitian dilakukan pada proyek Pembangunan Akademi Kebidanan Siti Khodijah. Menurut kontrak, proyek ini dilaksanakan mulai tanggal 2 Januari 2009 sampai dengan 31 Desember 2009. Waktu peninjauan proyek dilakukan setiap bulan mulai bulan Juni 2009 sampai dengan September 2009. Pengukuran kinerja biaya dan waktu proyek dilakukan dengan analisa Earned Value, selain itu dilakukan wawancara langsung dengan Site Manager dan pengawas dari pihak kontraktor pelaksana serta logistik untuk mengetahui faktor – faktor apa saja yang menyebabkan proyek mengalami kemajuan atau keterlambatan pekerjaan serta diperlukan data – data lain untuk keperluan perhitungan dengan metode Earned Value. Kelebihan metode ini yaitu dapat mendiskripsikan hubungan antara progress (pekerjaan yang telah terselesaikan) dengan anggaran yang telah dialokasikan untuk pekerjaan tersebut. Dari hasil analisa dapat diketahui kinerja kegiatan yang nantinya dapat dipakai untuk mengetahui produktivitas kerja serta proyeksi penyelesaian proyek untuk masa yang akan datang.

3.2 Data Proyek

Data-data yang diperlukan untuk penelitian ini antara lain : 1. a. Time Schedule rencana proyek

Merupakan suatu ukuran pelaksanaan proyek. Dalam Time Schedule terdapat uraian pekerjaan, volume pekerjaan dan satuan bobot (%), kurva S

b. Time Schedule aktual proyek

Sama seperti Time Schedule rencana proyek tetapi memuat progres pekerjaan yang telah dilaksanakan dengan disertai keterangan tentang bobot yang telah dilaksanakan maupun yang belum dilaksanakan.

2. Rencana Anggaran Biaya (RAB)

Merupakan biaya yang dialokasikan untuk masing-masing item pekerjaan. RAB terdapat di dalam kontrak antara pihak Owner dan kontraktor pelaksana, dalam kontrak tersebut juga terdapat Analisa Harga Satuan, Daftar Upah dan Harga Bahan.

3. Laporan Mingguan proyek

Merupakan prestasi proyek yang telah dicapai dalam 1 minggu. Dalam laporan ini terdapat:

a. Volume dan bobot (%) pekerjaan tambah kurang b. Volume dan bobot (%) kemajuan pekerjaan 4. Biaya Aktual (AC)

Merupakan biaya yang dikeluarkan untuk pekerjaan yang telah diselesaikan yang terdiri dari :

a. Biaya langsung

Biaya langsung meliputi : (1) Material

Perhitungan biaya material didapatkan dari rekap logistik yang dibuat oleh bagian logistik proyek per minggu untuk setiap material yang digunakan.

(2) Tenaga kerja, seluruh pengeluaran untuk upah tenaga kerja baik pekerja tetap maupun pekerja borongan / subkontraktor.

Pekerja Borongan :

o Biaya sesuai kontrak dari Subkontraktor pemancangan, pengadaan dan pemasangan Hollow Core Slab yang dibayarkan sesuai progres dilapangan yang tertera dalam surat perjanjian.

o Biaya tenaga tukang dan pekerja terampil yang dibayarkan sesuai hasil opname / progress mingguan yang sudah dikerjakan.

o Biaya sesuai opname pekerjaan kusen alumunium o Biaya sesuai opname pekerjaan pengecatan o Biaya sesuai opname pekerjaan plafon

o Biaya sesuai hasil opname pekerjaan instalasi listrik, instalasi air dan plumbing Pekerja Tetap :

Biaya Poject Manager, Site Manager, Site Enginer, pelaksana lapangan,

Surveyor, Drafter, Quality Qontrol, Quality Assurance, Gudang, Logistik,

administrasi, dan keamanan. (3) Subkontraktor

Pekerjaan yang disubkontraktorkan adalah pekerjaan Hollow Core Slab, Plafon Rangka Gypsum dan Railling.

(4) Alat, seluruh pengeluaran untuk peralatan baik yang dibeli secara tunai maupun sewa. Peralatan yang dibeli secara tunai

Peralatan tersebut meliputi : mesin pemotong keramik, mesin pemotong besi, mesin bor, satu set komputer lapangan dan printer dan peralatan kecil lainnya seperti gergaji, tang, palu, cangkul, timba, skop, kuas, waterpass, benang, catut, linggis, kunci pas, tampar, ampelas, meteran dll.

Peralatan yang didapat secara sewa

Meliputi : vibrator, concrete pump, schafolding b. Biaya tidak langsung

Biaya tidak langsung meliputi : biaya overhead kantor dan everhead lapangan. 5. Data Faktor Penyebab Kemajuan / Keterlambatan Proyek

Yaitu data – data dari lapangan yang menyebabkan proyek tersebut mengalami kemajuan / keterlambatan.

3.3 Metode Analisa

Metode analisa yang dilakukan pada Earned Value adalah : 1. Analisa Kinerja proyek

a. Analisa Biaya dan Jadwal o Planned Value (PV)

PV merupakan biaya yang dianggarkan untuk pekerjaan yang dijadwalkan untuk suatu periode tertentu dan ditetapkan dalam anggaran, diperoleh dengan mengalikan persentase progres rencana yang terdapat pada time schedule dengan biaya pelaksanaan proyek yang tercantum pada RAB.

PV = (% progres rencana) x (anggaran) o Earned Value (EV)

EV merupakan biaya yang dianggarkan untuk pekerjaan yang telah selesai dilaksanakan, diperoleh dengan mengalikan antara persentase progres yang telah dilaksanakan dengan anggaran.

EV = (% progres aktual) x (anggaran) o Actual Cost (AC)

AC merupakan biaya yang telah dikeluarkan untuk pekerjaan yang telah dilaksanakan, diperoleh dari harga riil untuk masing-masing biaya yang telah dikeluarkan dengan volume pekerjaan yang telah diselesaikan di lapangan. b. Analisa Varians

Analisa varians digunakan untuk mengetahui sampai sejauh mana hasil yang diramalkan dari apa yang diperkirakan.

(1) Schedule Variance (SV)

Diperoleh dari pengurangan antara EV dan PV SV = EV - PV

(2) Cost Variance (CV)

Diperoleh dari pengurangan antara EV dan AC CV = EV – AC

c. Analisa Indeks Performansi

Indeks performansi dipakai untuk mengetahui efisiensi penggunaan sumber daya. (1) Schedule Performance Index (SPI)

Diperoleh dari pembagian antara EV dengan PV

PV

EV

SPI

(2) Cost Performance Index (CPI)

Diperoleh dari pembagian antara EV dengan AC

AC

EV

CPI

Dari hasil perhitungan menunjukkan :

o Bila angka indeks kurang dari 1, berarti pengeluaran lebih besar dari pada anggaran atau waktu pelaksanaan terlambat dari jadwal rencana.

o Bila angka indeks lebih dari 1, berarti pengeluaran lebih kecil dari pada anggaran atau waktu pelaksanaan lebih cepat dari jadwal rencana.

o Semakin besar perbedaan dari angka 1, berarti penyimpangan semakin besar dari pada rencana awal proyek.

2. Perkiraan Biaya dan Waktu untuk Penyelesaian Proyek a. ETC

ETC merupakan perkiraan biaya untuk pekerjaan tersisa, dengan asumsi bahwa kecenderungan kinerja proyek akan tetap sampai dengan akhir proyek.

o Bila persentase pekerjaan di bawah 50% menggunakan rumus: ETC = (Anggaran – EV)

o Bila persentase pekerjaan di atas 50% menggunakan rumus: ETC = (Anggaran total – EV) / CPI

5. b. EAC

EAC merupakan perkiraan biaya total pada akhir proyek yang diperoleh dari biaya aktual ditambah dengan ETC.

EAC = AC + ETC

6. c. TE (waktu perkiraan penyelesaian proyek)

TE = ATE +

SPI

ATExSPI

OD

(

)

3. Faktor Penyebab Kemajuan / Keterlambatan Proyek dibanding Schedule Untuk mendapatkan data ini dilakukan dengan :

o wawancara dengan pihak kontraktor pelaksana (Site Manager, pengawas dan logistik) (form wawancara terlampir).

o pengecekan pengiriman material apakah sesuai dengan schedule material

o pengecekan laporan mingguan, maka akan diketahui berapa persen pekerjaan telah selesai dan berapa besar volume pekerjaan telah dikerjakan selama satu minggu.

o pengecekan laporan harian, agar diketahui pola penggunaan tenaga kerja, pemakaian alat dan bahan, kondisi cuaca dan pemakaian jam kerja lapangan.

3.4 Identifikasi awal faktor penyebab keterlambatan / kemajuan proyek

Mengidentifikasikan faktor-faktor penyebab keterlambatan / kemajuan proyek mulai dari yang paling dasar, meliputi penggunaan dan penempatan tenaga kerja, metode pelaksanaan setiap item pekerjaan, dan hubungan serta prilaku organisasi pelaksana kegiatan.

3.5 Langkah – Langkah Pengerjaan

Sebelum menganalisa dalam mengerjakan tugas akhir ini, diperlukan penyusunan langkah – langkah kerja sesuai dengan bagan alir yang telah dibuat, yaitu :

2. Merumuskan masalah.

3. Mengumpulkan data (Time Schedule, RAB, laporan kemajuan proyek, biaya aktual) untuk menghitung PV, EV, AC.

4. Melakukan analisa kinerja untuk menghitung EV, CV, CPI, SPI. 5. Menghitung estimasi biaya dan pekerjaan tersisa (ETC, EAC, TE). 6. Mengetahui faktor kemajuan / keterlambatan proyek.

7. Menarik kesimpulan.

LATAR BELAKANG

PERUMUSAN MASALAH

ESTIMASI BIAYA DAN WAKTU PEKERJAAN TERSISA 1. Estimasi biaya untuk pekerjaan tersisa ETC = Anggaran - EV (<50%)

ETC = (Anggaran - EV) / CPI (>50%) 2. Estimasi biaya akhir

EAC = ETC + AC

3. Estimasi waktu penyelesaian

TE = ATE + ((OD - (ATE x SPI)) / SPI) ANALISA KINERJA

1. Analisa Varians CV = EV – AC SV = EV – PV

2. Analisa Indeks Performansi CPI = EV / AC

SPI = EV / PV

1. Time Schedule (Kurva S) 2. RAB

3. Laporan Kemajuan Proyek (EV, PV, AC) 4. Biaya Aktual

PENGUMPULAN DATA

Gambar 3.1 Bagan Alir Metodologi

(Sumber : Hasil Olahan)

BAB IV

ANALISA DATA DAN PEMBAHASAN

4.1 Gambaran Umum Proyek

Data Umum Proyek ini adalah :

a. Nama Proyek : Pembangunan Gedung Akademi Kebidanan Siti Khodijah

b. Lokasi Proyek : Jl. Raya Sidoarjo – Krian

Km 7, Desa Pilang Kecamatan Wonoayu Kabupaten Sidoarjo

c. Luas Bangunan : 5,544 m2

d. Luas Tanah : 3,3 Ha

e. Jenis Bangunan : Bangunan Bertingkat 4 lantai f. Konsultan Perencana : CV. Mitra Academia

Engineering

g. Konsultan Pengawas : CV. Mitra Academia Engineering

h. Kontraktor Pelaksana : CV. Sari Dewi i. Waktu Pelaksanaan : 2 Januari 2009 –

31 Desember 2009

j. Sumber Dana : Pimpinan Wilayah

Muhammadiyah Jawa Timur

Kawasan lahan Kampus Akademi Kebidanan Siti Khodijah berbatasan dengan : o Sebelah Selatan : Jalan Raya Sidoarjo – Krian

o Sebelah Utara : Perumahan penduduk, Desa Pilang o Sebelah Barat : Pabrik makanan dan lahan pertanian

o Sebelah Timur : Komplek Lembaga Pemasyarakatan Militer.

Sejalan dengan kebutuhan pendidikan tinggi di Indonesia, Akademi Kebidanan Siti Khodijah berpartisipasi membantu program pemerintah khususnya pemenuhan tenaga ahli yang sangat dibutuhkan untuk bidang kesehatan masyarakat.

Upaya untuk memenuhi standarisasi kurikulum program studi, prasarana yang akan dikembangkan harus memiliki fasilitas yang mendukung seluruh mahasiswa untuk mengikuti pendidikan secara totalitas sehingga dibutuhkan prasarana asrama. Pembangunan Gedung Akademi Kebidanan Siti Khodijah ini direncanakan terdiri dari 4 lantai, dimana lantai 1 sampai dengan lantai 3 sebagai sarana kantor, ruang kuliah dan laboratorium, sedangkan untuk lantai 4 digunakan sebagai asrama mahasiswa.

Pekerjaan pembangunan dilaksanakan oleh CV. Sari Dewi sebagai kontraktor pelaksana. Sedangkan pekerjaan perencanaan sekaligus pengawasan dilakukan oleh CV. Mitra Academia

Kesimpulan dan Saran Faktor Penyebab Kemajuan / Keterlambatan

Engineering. Kontrak pekerjaan secara lumpsum sebesar Rp.8.038.680.000,00. dan pembayaran dilakukan setiap progress yang telah diselesaikan dengan cara termyn.

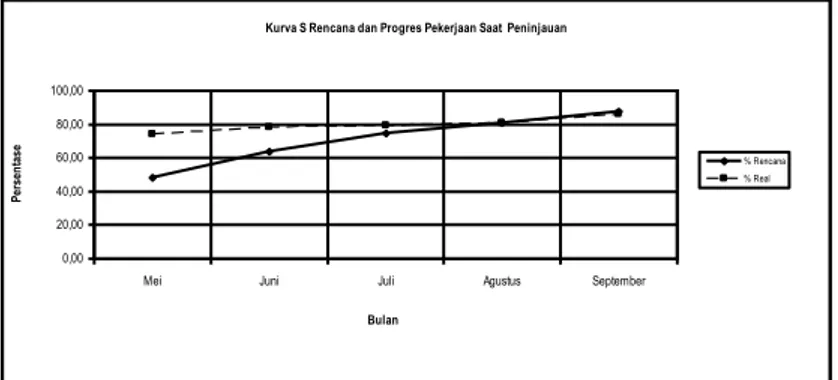

Berikut adalah grafik yang menunjukkan Kurva S Rencana dan Progress Pekerjaan Saat Peninjauan.

Kurva S Rencana dan Progres Pekerjaan Saat Peninjauan

0,00 20,00 40,00 60,00 80,00 100,00

Mei Juni Juli Agustus September

Bulan Pe rs en ta se % Rencana % Real

Gambar 4.1 Kurva S Rencana dan Progres Pekerjaan Saat Peninjauan

(sumber: Hasil Olahan)

Sehubungan dengan schedule yang telah ditentukan oleh owner, maka kontraktor pelaksana berusaha memenuhi target waktu tersebut dengan menambah jam kerja untuk mempercepat pelaksanaan proyek dan hal tersebut berdampak pada meningkatnya progress proyek.

Tabel 4.1 Kondisi Proyek Pada Bulan Juni - September

Bulan %Akum Renc. % Akum Real.

Juni 63,85 78,21

Juli 74,38 79,43

Agustus 80,77 81,03

September 87,80 86,17

Sampai dengan bulan September 2009, progress pekerjaan mencapai 86,17%, lebih rendah dibandingkan dengan progress rencana sebesar 87,80%.

4.2 Data Proyek

Data-data yang telah didapatkan untuk penelitian ini antara lain : 1. a. Time Schedule rencana proyek

Merupakan suatu ukuran pelaksanaan proyek. Dalam Time Schedule terdapat uraian pekerjaan, volume pekerjaan dan satuan bobot (%), kurva S

b. Time Schedule aktual proyek

Sama seperti Time Schedule rencana proyek tetapi memuat progres pekerjaan yang telah dilaksanakan dengan disertai keterangan tentang bobot yang telah dilaksanakan maupun yang belum dilaksanakan.

2. Rencana Anggaran Biaya (RAB)

Merupakan biaya yang dialokasikan untuk masing-masing item pekerjaan. RAB terdapat di dalam kontrak antara pihak Owner dan kontraktor pelaksana, dalam kontrak tersebut juga terdapat analisa harga satuan, daftar upah dan harga bahan. Data RAB digunakan dalam perhitungan Planned Value dan Earned Value.

3. Laporan Harian Pelaksanaan Pekerjaan

Merupakan laporan yang berisi penggunaan material, volume pekerjaan yang dilaksanakan, tenaga kerja, dan peralatan yang digunakan. Data laporan harian direkap untuk menghitung Actual Cost.

4. Laporan Mingguan proyek

Merupakan prestasi proyek yang telah dicapai dalam 1 minggu. Dalam laporan ini terdapat:

a. Volume dan bobot (%) pekerjaan tambah kurang b. Volume dan bobot (%) kemajuan pekerjaan

Data laporan mingguan proyek digunakan dalam perhitungan Earned Value 5. Rekapitulasi Logistik Proyek

Merupakan kumpulan data penggunaan material tiap minggu. Data rekapitulasi logistik diperlukan untuk menghitung Actual Cost.

6. Daftar Tagihan Proyek

Berisi daftar material yang masuk dan harga tiap-tiap material. Data daftar tagihan diperlukan untuk menghitung Actual Cost.

7. Data Biaya Langsung dan Tidak Langsung

Data biaya langsung dan tidak langsung diperlukan untuk menghitung Actual Cost

Urutan langkah pengerjaan dari data yang didapatkan adalah seperti yang terlihat pada gambar 4.2 berikut :

Gambar 4.2 Bagan Alir Pengerjaan Data

(Sumber : Hasil Olahan)

4.3 Perhitungan Actual Cost

Perhitungan Actual Cost terdiri dari perhitungan biaya langsung yang terdiri dari biaya material, biaya tenaga kerja, dan biaya alat, sedangkan biaya tidak langsung terdiri dari overhead kantor, dan overhead lapangan.

Data

Primer

Sekunder

Observasi

Lapangan

Wawancara

RAB (PV, EV)

Kurva S (PV, EV)

Laporan Mingguan (EV)

Biaya Langsung &

Tak Langsung (AC)

Biaya Langsung :

- Accounting Proyek :

- Laporan harian logistik

- Tagihan material

- Biaya tenaga kerja

- Biaya subkontraktor

- Biaya alat

Biaya Tak Langsung :

- Overhead kantor

- Overhead lapangan

4.3.1 Biaya Material

Perhitungan biaya material didapatkan dari rekap logistik yang dibuat oleh bagian logistik proyek per minggu untuk setiap material yang digunakan.

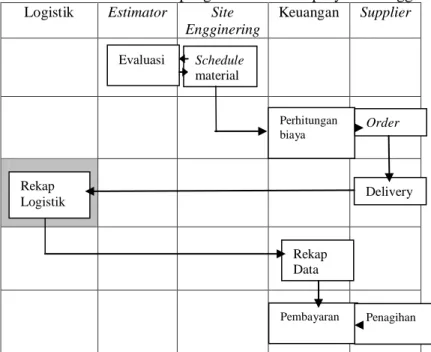

Berikut ini adalah alur pengadaan material proyek sehingga didapatkan rekap logistik proyek.

Logistik Estimator Site Engginering

Keuangan Supplier

Gambar 4.3 Prosedur Pengadaan Material

(sumber: Hasil Olahan)

Proses untuk mendapatkan data pencatatan logistik berawal dari schedule material yang dibuat oleh Site Engineer dan diperiksa ulang oleh Estimator dan schedule material dikembalikan kepada Site Engineer untuk diserahkan kepada bagian Accounting Proyek untuk dihitung biaya yang diperlukan untuk pemesanan kepada Supplier dan Subkontraktor.

Setiap material yang datang dicatat berikut penggunaannya oleh bagian Logistik proyek per minggunya. Catatan kedatangan dan penggunaan material kemudian diserahkan kepada bagian

Accounting Proyek kembali. Selanjutnya, Supplier dan Subkontraktor mengajukan penagihan

kepada bagian Accounting Proyek sesuai dengan tanggal jatuh tempo masing-masing material, dan bagian keuangan melakukan pembayaran kepada Supplier dan Subkontraktor, yaitu toko besi, material alam, dan galangan kayu.

Rekap logistik berisi tabel material, tanggal kedatangan material, satuan material, pemakaian, dan sisa material yang digunakan, dari data tersebut dapat diketahui pemakaian material per bulannya.

4.3.2 Biaya Tenaga Kerja

Biaya / upah tenaga kerja proyek dibayar berdasarkan opname mingguan. Perhitungan didapatkan dari progress mingguan dan daftar upah pekerja yang didapatkan dari staf kontraktor.

4.3.3 Biaya Subkontraktor

Pekerjaan yang disubkontraktorkan adalah pekerjaan Hollow Core Slab, Plafon Rangka

Gypsum dan Railling. Pada bulan Juni tidak ada pengeluaran biaya untuk pekerjaan subkontraktor. 4.3.4 Biaya Alat

Perhitungan biaya alat berasal dari laporan harian, daftar tagihan proyek dan bagian keuangan kontraktor. Pada laporan harian terdapat penggunaan alat yang digunakan dalam proyek, baik peralatan milik kontraktor sendiri maupun alat yang disewa. Pada tagihan material proyek terdapat pembelian alat yang digunakan dalam proyek, dan untuk harga sewa dan sebagian pembelian alat didapat dari bagian keuangan proyek.

Evaluasi Schedule material Perhitungan biaya Order Delivery Rekap Logistik Rekap Data Pembayaran Penagihan

4.3.5 Biaya Tidak Langsung terdiri dari :

a. Biaya Overhead Kantor

Merupakan biaya tak langsung seperti pengeluaran kantor tak terduga meliputi biaya perawatan peralatan kantor, rekening listrik, alat tulis kantor (ATK), dan biaya operasional. b. Biaya Overhead Lapangan

Merupakan biaya tidak langsung proyek yang diambil dari anggaran proyek, meliputi gaji keamanan, K3, rapat lapangan, bahan bakar, biaya operasional. Biaya operasional meliputi pengeluaran lapangan, pembayaran rekening listrik. Biaya -biaya yang tercantum merupakan biaya bulanan yang dihitung tiap bulan dari 4 bulan peninjauan proyek.

Berikut ini adalah tabel perhitungan biaya tidak langsung total proyek selama estimasi rencana awal proyek.

4.4 Perhitungan Planned Value (PV) dan Earned Value (EV)

1. Perhitungan Planned Value :

PV merupakan biaya yang dianggarkan untuk pekerjaan yang dijadwalkan untuk suatu periode tertentu dan ditetapkan dalam anggaran, diperoleh dengan mengalikan persentase

progress rencana yang terdapat pada Time Schedule dengan biaya pelaksanaan proyek yang

tercantum pada RAB.

PV = (% progress rencana) x (anggaran) Perhitungan PV akumulasi bulan Juni : PV = 63,85% x Anggaran total proyek PV = 63,85% x Rp. 8.038.680.000,00

= 5.132.697.180,00

Perhitungan PV akumulasi bulan Juli : PV = 74,38% x Anggaran total proyek PV = 74,38% x Rp. 8.038.680.000,00

= 5.979.170.184,00

Perhitungan PV akumulasi bulan Agustus : PV = 80,77% x Anggaran total proyek PV = 80,77% x Rp. 8.038.680.000,00

= 6.492.841.836,00

Perhitungan PV akumulasi bulan September : PV = 87,80% x Anggaran total proyek PV = 87,80% x Rp. 8.038.680.000,00

= 7.057.961.040,00

2. Perhitungan Earned Value :

EV merupakan biaya yang dianggarkan untuk pekerjaan yang telah selesai dilaksanakan, diperoleh dengan mengalikan antara persentase progress yang telah dilaksanakan dengan anggaran.

EV = (% progress aktual) x (anggaran) Perhitungan EV akumulasi bulan Juni : EV = 78,21% x Anggaran total proyek EV = 78,21% x Rp. 8.038.680.000,00

= 6.287.051.628,00

Perhitungan EV akumulasi bulan Juli : EV = 79,43% x Anggaran total proyek EV = 79,43% Rp. 8.038.680.000,00

Perhitungan EV akumulasi bulan Agustus : EV = 81,03% x Anggaran total proyek EV = 81,03% x Rp. 8.038.680.000,00

= 6.513.742.404,00

Perhitungan EV akumulasi bulan September : EV = 86,17% x Anggaran total proyek EV = 86,17% x Rp. 8.038.680.000,00

= 6.926.930.556,00

Tabel 4.10 Perhitungan Planned Value dan Earned Value Minggu ke % Akum. % Akum. PV (Rp) EV (Rp) Renc. Real. Juni 63,85 78,21 5.132.697.180,00 6.287.051.628,00 Juli 74,38 79,43 5.979.170.184,00 6.385.123.524,00 Agustus 80,77 81,03 6.492.841.836,00 6.513.742.404,00 September 87,80 86,17 7.057.961.040,00 6.926.930.556.00

4.5 Perhitungan Kinerja Proyek, Estimasi Biaya Dan Waktu Penyelesaian Proyek Bulan Juni

Perhitungan kinerja proyek mulai dilakukan pada bulan Juni atau bulan pertama peninjauan.

4.5.1 Perhitungan Kinerja Proyek Bulan Juni

AC Bulan Juni didapat dari akumulasi AC bulan Mei ditambah Bulan Juni maka sebesar Rp. 5.528.989.100,00

SV diperoleh dari pengurangan EV dengan PV : SV = Rp. 6.287.051.628,00 - Rp. 5.132.697.180,00

= Rp. 1.154.354.448,00

CV diperoleh dari pengurangan EV dengan AC : CV = Rp. 6.287.051.628,00 - Rp. 5.903.098.000,00 = Rp. 383.953.628,00

PV

EV

SPI

180,00

5.132.697.

628,00

6.287.051.

= 1,225AC

EV

CPI

000,00

5.903.098.

628,00

6.287.051.

= 1,065Tabel 4.11 Kinerja Proyek Bulan Juni

Juni PV 5.132.697.180,00 EV 6.287.051.628,00 AC 5.903.098.000,00 SV 1.154.354.448,00 CV 383.953.628,00 SPI 1,225 CPI 1,065

Dari hasil perhitungan antara PV, EV, dan AC dapat diplot kedalam tabel yang menunjukkan biaya dan waktu proyek untuk menunjukkan variasi antara nilai serta pergerakan masing-masing indikator yang digunakan.

Berikut ini adalah grafik hubungan antara PV, EV, dan AC

Peninjauan Bulan Juni 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00 Mei Juni Bulan Rp PV EV AC ` `

Gambar 4.4 Grafik Hubungan Antara PV, EV, dan AC Bulan Juni

(sumber : Hasil Olahan)

Kondisi proyek pada bulan Juni :

1. Kinerja proyek pada bulan Juni cenderung positif, hal ini juga dapat dilihat pada gambar 4.4 diatas yang menunjukkan analisa varians jadwal (SV) yang bernilai positif yaitu pekerjaan yang lebih cepat dari jadwal dan CV juga bernilai positif dimana berarti biaya yang dikeluarkan lebih kecil dari anggaran rencana..

2. Harga AC pada bulan Juni ini bisa lebih rendah dari EV karena harga pembelian material dan upah tenaga kerja lebih rendah daripada RAB.

3. Untuk indeks kinerjanya, SPI menunjukkan angka indeks lebih dari 1, dalam hal ini berarti waktu pelaksanaan lebih cepat dari jadwal rencana, sedangkan CPI juga menunjukkan angka indeks lebih dari 1 yang menunjukkan bahwa biaya yang dikeluarkan lebih kecil dari anggaran rencana.

4.5.2 Estimasi Biaya dan Waktu Penyelesaian Proyek Bulan Juni

Dari peninjauan yang dilakukan setiap minggu maka didapatkan estimasi biaya yaitu perkiraan untuk biaya yang tersisa (ETC) juga perkiraan biaya total penyelesaian proyek (EAC) dan waktu sesuai dengan kecenderungan kinerja proyek (TE).

Perhitungan untuk ETC sebagai berikut: ETC = (Anggaran Total – EV) / CPI

= ( Rp. 8.038.680.000,00 – Rp.6.287.051.628,00 ) / 1.065 = Rp. 1.644.655.484,21

Perhitungan untuk EAC sebagai berikut: EAC = AC + ETC

EAC = Rp. 5.903.098.000,00 + Rp. 1.644.655.484,21 = Rp. 7.547.753.484,21

Analisa Perkiraan Waktu Penyelesaian Proyek

TE = 178

225

,

1

225

,

1

178

272

= 222 hariDari hasil perhitungan EAC dan TE dapat dibuat grafik sebagai berikut

Grafik Estimasi Biaya Akhir dan Waktu Proyek Bulan Juni 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00 8.000.000.000,00 150 222 Hari Rp PV EAC

Gambar 4.5 Grafik Estimasi Biaya Akhir dan Waktu Proyek Bulan Juni

(sumber : Hasil Olahan)

Dari hasil observasi bahwa realisasi proyek di lapangan lebih cepat daripada jadwal rencana. Menurut Site Manager, hal - hal yang membuat pekerjaan tersebut dapat cepat diselesaikan adalah dengan menambah tenaga kerja.

Faktor lain yang mempercepat progress proyek pada bulan Juni:

1. Realisasi pekerjaan pada bulan-bulan sebelumnya lebih cepat dari rencana, diantaranya : pekerjaan persiapan, pekerjaan tanah, pekerjaan pondasi, dan sebagian pekerjaan beton bertulang (pekerjaan pembuatan kolom).

2. Hal ini dikarenakan tidak adanya hambatan selama pekerjaan (kurang maksimalnya penggunaan alat-alat maupun cuaca buruk), serta didukung oleh penambahan tenaga kerja.

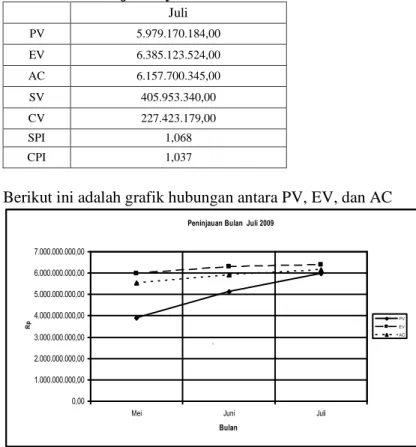

4.6 Perhitungan Kinerja Proyek, Estimasi Biaya Dan Waktu Penyelesaian Proyek Bulan Juli

Perhitungan kinerja proyek mulai dilakukan pada bulan Juli atau bulan kedua peninjauan

4.6.1 Perhitungan Kinerja Proyek Bulan Juli

Perhitungan AC selanjutnya Bulan Juli :

AC = Rp. 6.157.700.345,00 (Perhitungan di Lampiran )

SV diperoleh dari pengurangan EV dengan PV : SV = Rp. 6.385.123.524,00 - Rp. 5.979.170.184,00

= Rp. 405.953.340,00

CV diperoleh dari pengurangan EV dengan AC : CV = Rp. 6.385.123.524,00 - Rp. 6.157.700.345,00

= Rp. 227.423.179,00

SPI diperoleh dari pembagian antara EV dengan PV

PV

EV

SPI

184,00

5.979.170.

524,00

6.385.123.

= 1,068CPI diperoleh dari pembagian antara EV dengan AC

AC

EV

CPI

345,00

6.157.700.

524,00

6.385.123.

= 1,037Tabel 4.12 Kinerja Proyek Bulan Juli Juli PV 5.979.170.184,00 EV 6.385.123.524,00 AC 6.157.700.345,00 SV 405.953.340,00 CV 227.423.179,00 SPI 1,068 CPI 1,037

Berikut ini adalah grafik hubungan antara PV, EV, dan AC

Peninjauan Bulan Juli 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00

Mei Juni Juli

Bulan Rp PV EV AC `

Gambar 4.6 Grafik Hubungan Antara PV, EV, dan AC Bulan Juli

(sumber : Hasil Olahan)

Kondisi proyek bulan Juli :

1. Kinerja proyek pada bulan Juli masih menunjukkan kenaikan dibandingkan dengan bulan Juni dan masih lebih cepat dari jadwal rencana.

2. Berdasarkan gambar 4.7 dapat diketahui bahwa nilai varians jadwal (SV) dan varians biaya (CV) masih bernilai positif yaitu pekerjaan yang lebih cepat dari jadwal, dan biaya yang dikeluarkan lebih kecil dari anggaran.

Dari hasil observasi dilakukan di proyek serta interview yang terhadap Site Manager proyek. Ada beberapa faktor penyebab meningkatnya progress pada bulan Juli 2009 antara lain :

1. Realisasi pekerjaan pada bulan-bulan sebelumnya lebih cepat dari rencana, diantaranya : pekerjaan persiapan, pekerjaan tanah, pekerjaan pondasi, dan sebagian pekerjaan beton bertulang ( pekerjaan pembuatan kolom).

2. Kelancaran stok material terpenuhi. 3. Cuaca yang bagus.

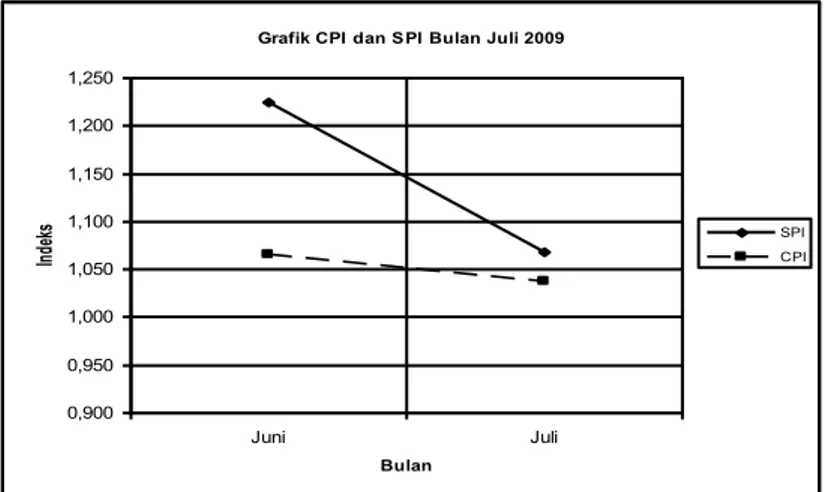

Grafik CPI dan SPI Bulan Juli 2009 0,900 0,950 1,000 1,050 1,100 1,150 1,200 1,250 Juni Juli Bulan Ind ek s SPI CPI

Gambar 4.7 Grafik Hubungan SPI dan CPI Bulan Juli

(sumber : Hasil Olahan)

Untuk indeks kinerja pada bulan Juli, indeks kinerja jadwal (SPI) masih menunjukkan angka indeks lebih dari 1, dalam hal ini berarti bahwa waktu pelaksanaan masih lebih cepat dari jadwal rencana walaupun nilainya menurun dibandingkan dengan bulan Juni. Angka CPI mengalami penurunan dari bulan Juni tetapi masih lebih dari 1, menunjukkan bahwa pengeluaran masih lebih kecil daripada anggaran.

4.6.2 Estimasi Biaya dan Waktu Penyelesaian Proyek Bulan Juli

Perhitungan untuk ETC sebagai berikut: ETC = (Anggaran Total – EV) / CPI

= ( Rp. 8.038.680.000,00 – Rp. 6.385.123..524,00 ) / 1.037 = Rp. 1.594.660.658,40

Perhitungan untuk EAC sebagai berikut: EAC = AC + ETC

= Rp. 6.157.700.345,00 + Rp. 1.594.660.658,40 = Rp. 7.752.361.003,40

Analisa Perkiraan Waktu Penyelesaian Proyek

TE = 213

068

,

1

068

,

1

223

272

= 256 hariDari hasil perhitungan EAC dan TE dapat dibuat grafik sebagai berikut.

Grafik Estimasi Biaya Akhir dan Waktu Proyek Bulan Juli 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00 8.000.000.000,00 9.000.000.000,00 222 256 Hari Rp PVEAC

Gambar 4.8 Grafik Hubungan Estimasi Biaya dan Waktu Proyek Bulan Juli

Dari hasil observasi bahwa realisasi proyek di lapangan masih lebih cepat daripada jadwal rencana. Pekerjaan pada bulan Juli antara lain: pasangan plafon gypsum dan rangka hollow, pengecatan lantai 1 dan lantai 2, pasangan titik lampu, dan pekerjaan pasangan keramik. Menurut

Site Manager, pekerjaan pasangan plafon mengalami keterlambatan karena adanya keterlambatan

pasokan material subkontraktor, sedangkan pekerjaan pasangan keramik dapat dilakukan lebih awal dari jadwal karena lantai sudah siap.

4.7 Perhitungan Kinerja Proyek, Estimasi Biaya Dan Waktu Penyelesaian Proyek Bulan Agustus

Perhitungan kinerja proyek mulai dilakukan pada bulan Agustus atau bulan ketiga peninjauan

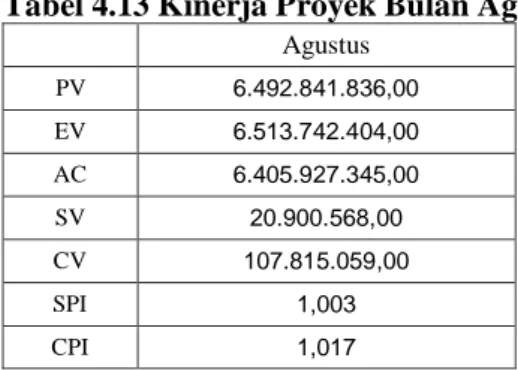

4.7.1 Perhitungan Kinerja Proyek Bulan Agustus

Perhitungan AC selanjutnya Bulan Agustus :

AC = Rp. 6.405.927.345,00 (Perhitungan di Lampiran )

SV diperoleh dari pengurangan EV dengan PV : SV = Rp. 6.513.742.404,00 - Rp. 6.492.841.300,00

= Rp. 20.900.568,00

CV diperoleh dari pengurangan EV dengan AC : CV = Rp. 6.513.742.404,00 - Rp. 6.405.927.345,00

= Rp. 107.815.059,00

SPI diperoleh dari pembagian antara EV dengan PV

PV

EV

SPI

00

,

836

.

841

.

492

.

6

404,

6.513.742.

= 1,003CPI diperoleh dari pembagian antara EV dengan AC

AC

EV

CPI

345,00

6.405.927.

404,00

6.513.742.

= 1,017Tabel 4.13 Kinerja Proyek Bulan Agustus Agustus PV 6.492.841.836,00 EV 6.513.742.404,00 AC 6.405.927.345,00 SV 20.900.568,00 CV 107.815.059,00 SPI 1,003 CPI 1,017

Berikut ini adalah grafik hubungan antara PV, EV, dan AC

Peninjauan Bulan Agustus 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00

Mei Juni Juli Agustus

Bulan

Rp PV

EV AC

Gambar 4.9 Grafik Hubungan Antara PV, EV, dan AC Bulan Agustus

(sumber : Hasil Olahan)

Kondisi proyek bulan Agustus :

1. Kinerja proyek pada bulan Agustus masih menunjukkan kenaikan dibandingkan dengan bulan Juli dan masih lebih cepat dari jadwal rencana.

2. Berdasarkan gambar 4.10 dapat diketahui bahwa nilai varians jadwal (SV) dan varians biaya (CV) masih bernilai positif yaitu pekerjaan yang lebih cepat dari jadwal, dan biaya yang dikeluarkan lebih kecil dari anggaran.

Kondisi proyek pada bulan ini masih menunjukan prestasi yang bagus, hal ini disebabkan beberapa faktor antara lain sebagai berikut :

o Man power (tenaga kerja) tidak ada pengurangan. o Penambahan jam kerja / over time / lembur o Kelancaran stok material terpenuhi. o Cuaca cukup bagus.

o Cash flow administrasi proyek lancar.

Grafik CPI dan SPI Bulan Agustus 2009

0,000 0,200 0,400 0,600 0,800 1,000 1,200 1,400

Juni Juli Agustus

Bulan In de ks SPI CPI

Gambar 4.10 Grafik Hubungan Antara SPI dan CPI Bulan Agustus

(sumber : Hasil Olahan)

Untuk indeks kinerja pada bulan Agustus, indeks kinerja jadwal (SPI) yang menunjukkan angka indeks masih lebih dari 1 dalam hal ini waktu pelaksanaan masih lebih cepat dari jadwal rencana walaupun nilainya lebih menurun dibandingkan dengan bulan Juli. Angka CPI masih mengalami penurunan dari bulan sebelumnya, ini menunjukkan bahwa pengeluaran masih lebih kecil daripada anggaran.

4.7.2 Estimasi Biaya dan Waktu Penyelesaian Proyek Bulan Agustus

Perhitungan untuk ETC sebagai berikut: ETC = (Anggaran Total – EV) / CPI

= ( Rp. 8.038.680.000,00 – Rp. 6.513.742.404,00 ) / 1,017 = Rp. 1.499.696.923,79

Perhitungan untuk EAC sebagai berikut: EAC = AC + ETC

= Rp. 6.405.927.345,00 + Rp. 1.499.696.923,79 = Rp. 7.905.624.268,79

Analisa Perkiraan Waktu Penyelesaian Proyek

TE = 241

003

,

1

003

,

1

241

272

= 271 hariDari hasil perhitungan EAC dan TE dapat dibuat grafik sebagai berikut.

Grafik Estimasi Biaya Akhir dan Waktu Proyek Bulan Agustus 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00 8.000.000.000,00 9.000.000.000,00 222 256 271 Hari Rp PVEAC

Gambar 4.11 Grafik Estimasi Biaya Akhir dan Waktu Proyek Bulan Agustus

(sumber : Hasil Olahan)

Pada bulan ini realisasi proyek di lapangan masih lebih cepat daripada jadwal rencana. Pekerjaan pada bulan Agustus antara lain: pasangan plafon gypsum dan rangka hollow, pengecatan, pasangan titik lampu, pekerjaan pasangan keramik, benangan dan tali air lantai 3, pekerjaan kusen, dan pekerjaan sanitasi. Menurut Site Manager, pekerjaan pasangan kusen dapat dilakukan lebih awal dari jadwal karena lantai 3 sudah siap, demikian juga dengan sebagian pekerjaan sanitasi seperti talang, instalasi air bersih dan air kotor.

4.8 Perhitungan Kinerja Proyek, Estimasi Biaya Dan Waktu Penyelesaian Proyek Bulan September

Perhitungan kinerja proyek mulai dilakukan pada bulan September atau bulan keempat peninjauan

4.8.1 Perhitungan Kinerja Proyek Bulan September

Perhitungan AC selanjutnya Bulan September : AC = Rp. 6.853.208.345,00 (Perhitungan di Lampiran ) SV diperoleh dari pengurangan EV dengan PV : SV = Rp. 6.951.046.596,00 - Rp. 7.057.961.040,00

= - Rp. 131.030.484,00

CV diperoleh dari pengurangan EV dengan AC : CV = Rp. 6.926.930.556,00 - Rp. 6.653.208.345,00

SPI diperoleh dari pembagian antara EV dengan PV

PV

EV

SPI

040,00

7.057.961.

556,00

6.926.930.

= 0,981CPI diperoleh dari pembagian antara EV dengan AC

AC

EV

CPI

345,00

6.653.208.

556,00

6.926.930.

= 1,041Tabel 4.14 Kinerja Proyek Bulan September September PV 7.057.961.040,00 EV 6.951.046.596,00 AC 6.653.208.345,00 SV - 131.030.484,00 CV 273.722.211,00 SPI 0,981 CPI 1,041

Berikut ini adalah grafik hubungan antara PV, EV, dan AC

Peninjauan Bulan September 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00 8.000.000.000,00

Mei Juni Juli Agustus September

Bulan

Rp

PV EV AC

Gambar 4.12 Grafik Hubungan Antara PV, EV, dan AC Bulan September

(sumber : Hasil Olahan)

Kondisi proyek bulan September :

Kondisi pada bulan ini agak berbeda pada tiga bulan sebelumnya, bulan September ini mengalami penurunan progress atau lebih sering disebut keterlambatan progress terhadap schedulle rencana. Hal ini di karenakan beberapa faktor antara lain :

1. Cash flow administrasi yang kurang lancar.

2. Pengurangan man power (tenaga kerja) sekitar 10% dikarenakan berbagi dengan proyek lain. 3. Keterlambatan kedatangan bahan material pada proyek.

Dengan adanya keterlambatan sepert ini akan merugikan baik secara material mapun nama baik penyedia jasa (kontraktor pelaksana). Karena dengan adanya keterlambatan ini cash flow pasti akan membengkak selain itu juga kredibilitas penyedia jasaterhadap pemberi jasa akan berkurang dengan adanya prestasi yang kurang baik.

Grafik CPI dan SPI Bulan September 2009 0,000 0,200 0,400 0,600 0,800 1,000 1,200 1,400

Juni Juli Agustus September

Bulan In de ks SPI CPI

Gambar 4.13 Grafik Hubungan Antara SPI dan CPI Bulan September

(sumber : Hasil Olahan)

Untuk indeks kinerja jadwal (SPI) yang menunjukkan angka indeks kurang dari 1 dalam hal ini berarti bahwa waktu pelaksanaan lebih lambat dari jadwal rencana, hal ini juga dilihat dari nilai PV lebih tinggi daripada EV sedangkan nilai CPI meningkat dibandingkan dengan bulan sebelumnya, karena nilai EV jauh lebih meningkat daripada bulan sebelumnya tetapi masih di bawah nilai PV karena pengeluaran masih lebih kecil daripada anggaran.

4.8.2 Estimasi Biaya dan Waktu Penyelesaian Proyek Bulan September

Perhitungan untuk ETC sebagai berikut : ETC = (Anggaran Total – EV) / CPI

= ( Rp. 8.038.680.000,00 – Rp. 6.926.930.556,00 ) / 1,041 = Rp. 1.067.817.934,45

Perhitungan untuk EAC sebagai berikut: EAC = AC + ETC

= Rp. 6.653.208.345,00 + Rp. 1.067.817.934,45 = Rp. 7.953.125.617,96

Analisa Perkiraan Waktu Penyelesaian Proyek

TE = 262

981

,

0

981

,

0

262

272

= 278 hariDari hasil perhitungan EAC dan TE dapat dibuat grafik sebagai berikut :

Grafik Estimasi Biaya Akhir dan Waktu Proyek Bulan September 2009

0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 7.000.000.000,00 8.000.000.000,00 9.000.000.000,00 222 256 271 278 Hari Rp PV EAC

Gambar 4.14 Grafik Estimasi Biaya Akhir dan Waktu Proyek Bulan Agustus

Kondisi proyek bulan September ini mulai mengalami penurunan pada minggu ke 35, antara lain terjadi overhead pada pekerjaan pekerjaan arsitektur yang seharusnya tidak perlu terjadi, misalnya : Pekerjaan plesteran yang rusak akibat hujan lebat yang mengakibatakan tumbangnya beberapa pohon di dekat gedung yang menimpa bangunan, pemasangan Hollow Core

Slab lantai 3 yang disebabkan pengiriman Hollow Core Slab terlambat, pekerjaan struktur baja

atap (pengecoran kolom) belum dikerjakan karena pekerjaan pengecoran talang belum selesai, pekerjaan kanopi lantai 1 yang belum selesai karena revisi desaín dari konsultan atas permintaan

Owner.

Tabel 4.15 Kinerja Proyek pada Bulan Juni sampai dengan September 2009

Juni Juli Agustus September

PV 5.132.697.180,00 5.979.170.184,00 6.492.841.836,00 7.057.961.040,00 EV 6.287.051.628,00 6.385.123.524,00 6.513.742.404,00 6.951.046.596,00 AC 5.903.098.000,00 6.157.700.345,00 6.405.927.345,00 6.653.208.345,00 SV 1.154.354.448,00 405.953.340,00 20.900.568,00 - 131.030.484,00 CV 383.953.628,00 227.423.179,00 107.815.059,00 273.722.211,00 SPI 1,225 1,068 1,003 0,981 CPI 1,065 1,037 1,017 1,041

1. Dari Tabel 4.15, dapat diketahui bahwa pada bulan Juni, Juli dan Agustus, harga Earned

Value (EV) lebih besar daripada Planned Value (PV), proyek berjalan lebih cepat daripada

rencana. Proyek mulai mengalami keterlambatan pada bulan September, hal ini juga dapat dilihat dari harga PV yang lebih besar dari harga EV. Untuk harga Actual Cost (AC) selama 4 bulan peninjauan masih dibawah EV.

2. Untuk analisa varians pada bulan Juni, Juli dan Agustus bernilai positif, sedangkan pada bulan September, Schedule Variance (SV) bernilai negatif yang berarti proyek terlambat dari jadwal rencana dan Cost Variance (CV) masih bernilai positif yang menunjukkan bahwa anggaran yang dikeluarkan masih dibawah anggaran rencana.

3. Untuk analisa indeks kinerja, hampir semua bernilai diatas angka 1, kecuali nilai SPI pada bulan September yang menunjukkan angka dibawah 1, yang berarti proyek mengalami keterlambatan dari jadwal rencana. Selama 4 bulan peninjauan terlihat kecenderungan SPI yang terus menurun, dari 1,225 pada bulan Juni menjadi 0,981 pada bulan September, sedangkan CPI juga terlihat menurun dari bulan Juni ke bulan Agustus dan pada bulan September mengalami kenaikan.

4. Berdasarkan wawancara yang dilakukan pada saat peninjauan bulan Juni, Juli dan Agustus

progress mengalami peningkatan, hal ini disebabkan tidak adanya hambatan selama pekerjaan

(kurang maksimalnya penggunaan alat-alat maupun cuaca buruk), serta didukung oleh optimalnya kinerja para pekerja pada pekerjaan - pekerjaan awal proyek seperti : pekerjaan persiapan, pekerjaan tanah, pekerjaan pondasi, dan sebagian pekerjaan beton bertulang, selain itu juga tidak ada keterlambatan pada kedatangan bahan material, kondisi cuaca yang bagus, dan administrasi yang teratur.

5. Kinerja proyek mulai mengalami penurunan pada bulan terakhir peninjauan minggu ke 35, antara lain terjadi overhead pada pekerjaan pekerjaan arsitektur yang seharusnya tidak perlu terjadi, misalnya : pekerjaan plesteran yang rusak akibat hujan lebat yang mengakibatakan tumbangnya beberapa pohon di dekat gedung yang menimpa bangunan, pemasangan Hollow

Core Slab lantai 3 yang disebabkan pengiriman Hollow Core Slab terlambat, pekerjaan

struktur baja atap (pengecoran kolom) belum dikerjakan karena pekerjaan pengecoran talang belum selesai, pekerjaan kanopi lantai 1 yang belum selesai karena revisi desaín dari konsultan atas permintaan Owner.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisa yang telah dilakukan , maka hal-hal yang dapat disimpulkan dari penelitian ini adalah:

1. Pada akhir peninjauan, kinerja jadwal proyek (SPI) sebesar 0,981 menunjukkan bahwa proyek mengalami keterlambatan 1,63 % dari rencana awal proyek yang direncanakan 87,80 % tetapi realisasi pekerjaan 86,17 %. Dari segi kinerja biaya, angka CPI sebesar 1,057 menunjukkan bahwa biaya yang telah dikeluarkan masih dibawah anggaran rencana.

2. Pada akhir masa peninjauan didapatkan estimasi biaya akhir proyek baik biaya langsung maupun tidak langsung sebesar Rp. 7.721.026.279,45. Bila kecenderungan kinerja proyek seperti pada akhir peninjauan minggu ke 35 bulan September. Angka tersebut masih dibawah anggaran proyek yang sebesar Rp. 8.038.680.000,00, sedangkan estimasi waktu penyelesaian proyek adalah 278 hari yang berarti sedikit lebih lama dibandingkan waktu rencana yang mempunyai durasi 272 hari.

3. Faktor – faktor yang mempengaruhi kemajuan / keterlambatan proyek : a. Faktor – faktor kemajuan proyek :

o Cuaca yang bagus

o Penambahan tenaga kerja dan jam kerja o Penggunaan alat – alat berat yang maksimal o Kelancaran stok material

o Cash flow admninstrasi proyek lancar b. Faktor – faktor keterlambatan proyek :

o Pekerjaan plesteran yang rusak akibat tumbangnya pohon yang menimpa bangunan o Pemasangan Hollow Core Slab karena pengiriman Hollow Core Slab terlambat

o Pekerjaan struktur baja atap belum dikerjakan karena pekerjaan pengecoran talang belum selesai

o Pekerjaan kanopi lantai 1 belum selesai karena revisi desain dari konsultan atas permintaan Owner

5.2 Saran

Saran yang dapat disampaikan terhadap penelitian ini:

1. Survey yang lebih detail dalam pengambilan data untuk biaya langsung dan biaya tidak langsung akan dapat menyempurnakan penelitian ini.

2. Pada masa peninjauan, untuk mengetahui faktor-faktor yang mempengaruhi kinerja proyek, selain dari wawancara dari pihak kontraktor dengan Site Manager dan pengawas serta logistik, juga perlu dilakukan pengamatan sendiri pada setiap hari kerja proyek.

3. Koordinasi yang baik antara pihak kontraktor pelaksana, konsultan dan Owner untuk mengatasi keterlambatan progress pekerjaan.

DAFTAR PUSTAKA

Asiyanto, 2005, Manajemen Produksi untuk Jasa Konstruksi, , Jakarta: Penerbit Pradnya Paramita, Cetakan Pertama

Barrie, D. S., 1995, Manajemen Konstruksi Profesional, Jakarta : Penerbit Erlangga.

Cleland, D. I., 1995, Project Management Strategic Design and Implementation, Singapore : McGraw-Hill, Inc.

Dipohusodo, Istimawan., 2006, Manajemen Proyek Dan Konstruksi, Jilid 1, Yogyakarta : Penerbit Kanisius, Cetakan Ketujuh.

Dipohusodo, Istimawan., 2006, Manajemen Proyek Dan Konstruksi, Jilid 2, Yogyakarta : Penerbit Kanisius, Cetakan Ketujuh.

Ervianto, Wulfram., 2004, Teori - Aplikasi Manajemen Proyek Konstruksi, Yogyakarta : Penerbit Andi, Cetakan Pertama.

Gray C. F. dan Larson E. W., 2003, Project Management The Managerial Process, Singapore : McGraw-Hill, Inc.

PMBOK guide (A Guide to the Project Management Body of Knowledge), 2004, Third Edition. Soeharto, Iman., 1995, Manajemen Proyek Dari Konseptual Sampai Operasional, Jakarta : Penerbit