Bab II Tinjauan Teoritis

II.1 Umum

Ketersediaan airtanah di alam terdapat pada lapisan batuan pembawa air yang disebut akuifer yang membentuk suatu cekungan airtanah. Berdasarkan Perda Prov. Jawa Barat No. 16/2001 tentang Pengelolaan Air Bawah Tanah, yang dimaksud dengan cekungan air bawah tanah adalah suatu wilayah yang dibatasi oleh batas-batas hidrogeologi dimana berlangsung semua kejadian hidrogeologi seperti proses pengimbuhan, pengaliran, pelepasan air bawah tanah.

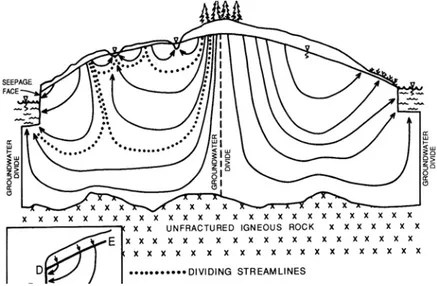

Secara teknis, yang dimaksud dengan batas hidrogeologi adalah suatu daerah dimana air bawah tanah tidak dapat melewati daerah tersebut. Untuk suatu daerah regional (luas), Ilustrasi dari batas hidrogeologi ini ditunjukkan pada Gambar II.1. Pada gambar tersebut dapat dilihat bahwa terdapat dua buah batas hidrogeologi, yaitu batuan impermeabel (kedap air) dan batas pemisah aliran air bawah tanah regional. Batuan beku yang tidak terkekarkan dipakai sebagai contoh dari batuan impermeabel, sementara batas pemisah aliran air bawah tanah regional terletak pada puncak gunung/bukit tertinggi dan lembah terendah.

Gambar II.1. Illustrasi Batas-batas hidrogeologi (Anderson & Woesner, 1992, dari Distamben, 2007).

Hal yang perlu dicatat dari gambar tersebut adalah bahwa model tersebut dibuat pada kondisi alamiah (tidak terdapat pengambilan air bawah tanah). Jika terjadi pengambilan air bawah tanah, maka batas pemisah aliran, terutama di daerah lembah (dimana biasanya banyak terdapat pengambilan air bawah tanah), dapat berubah. Sementara itu, tanpa atau dengan pengambilan air bawah tanah, batas yang berupa batuan impermeabel tidak akan berubah.

Cekungan airtanah dapat meliputi wilayah yang sangat luas yang batas-batas horizontalnya tidak selalu tepat sama dengan batas administrasi pemerintahan. Artinya suatu cekungan air tanah dapat meliputi beberapa wilayah kabupaten/kota atau provinsi yang selanjutnya disebut sebagai cekungan lintas kabupaten/kota

atau provinsi. Berdasarkan keputusan Menteri ESDM Nomor

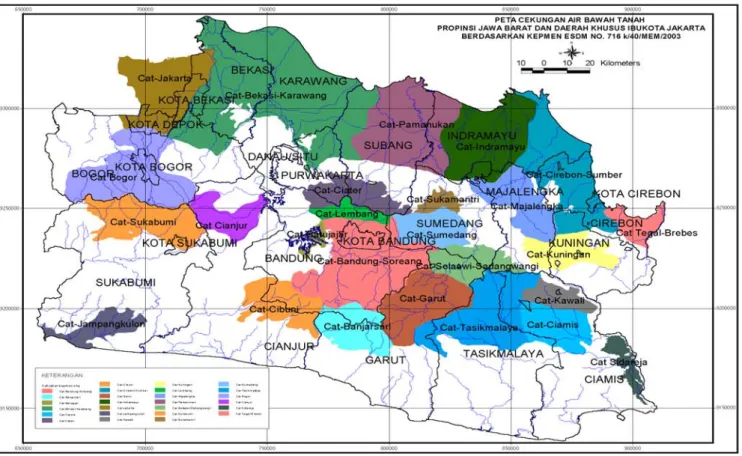

716.K/40/MEM/2003 tentang Batas Horizontal Cekungan Air Tanah di Pulau Jawa dan Madura, bahwa di wilayah Jawa Barat terdapat 27 buah cekungan air tanah yang terdiri dari 8 cekungan lokal, 15 cekungan lintas kabupaten/kota dan 4 cekungan lintas provinsi.

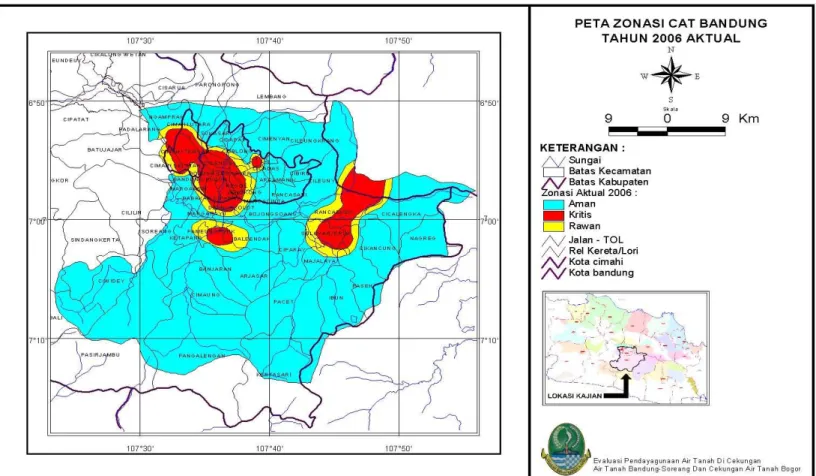

Pada saat ini telah terjadi ketidakseimbangan antara pengambilan dan kemampuan pengimbuhan air tanah yang ditandai dengan semakin menurunnya permukaan air tanah bahkan di beberapa daerah kondisinya sudah mencapai kriteria kritis. Dari hasil kajian yang dilakukan oleh Dinas Pertambangan dan Energi Provinsi Jawa Barat serta data-data dari DTLGKP, Departemen Energi dan Sumber Daya Mineral, diketahui terdapat 3 (tiga) cekungan air tanah (CAT) yang sudah memiliki zona kritis, yaitu CAT Bandung, CAT Bogor dan CAT Bekasi – Karawang. Dari ketiga cekungan tersebut CAT Bandung merupakan cekungan yang tingkat kerusakannya paling parah, bahkan di beberapa tempat sudah dalam kondisi kritis.

Oleh karena airtanah adalah unik dan merupakan sumber vital yang sangat potensial dan exhaustible untuk generasi mendatang, perlu adanya perencanaan dan perlindungan airtanah agar sumber airtanah tersebut dapat tersedia untuk mendukung kehidupan generasi yang akan datang.

II.2 Dasar Hukum Pengelolaan Air Tanah

Pengelolaan Air Tanah di Jawa Barat terutama mengacu kepada Undang-undang Nomor 7 Tahun 2004 Tentang Sumber daya Air. Di dalam UU No 7/2004 tersebut telah diamanatkan mengenai pendayagunaan air tanah yang berbunyi : “Pendayagunaan sumber daya air didasarkan pada keterkaitan antara air hujan,

air permukaan, dan air tanah dengan mengutamakan pendayagunaan air permukaan (Pasal 26)”. Serta terdapat uraian mengenai karakteristik air tanah

yaitu : "Air tanah merupakan salah satu sumber daya air yang keberadaannya

terbatas dan kerusakannya dapat mengakibatkan dampak yang luas serta pemulihannya sulit dilakukan " (pasal 37).

Sejalan dengan hal di atas, Pemerintah Provinsi Jawa Barat telah menyusun Peraturan Daerah Nomor 16 Tahun 2001 Tentang Pengelolaan Air Tanah, yang diantaranya memuat pengelolaan air tanah secara utuh dan bulat mulai dari perencanaan, pendayagunaan, perizinan, konservasi, sampai pengendalian. Perda tersebut telah pula ditindaklanjuti dengan petunjuk Pelaksanaannya berupa Peraturan Gubernur Prov. Jawa Barat Nomor 31 Tahun 2006 Tentang Pendayagunaan Air Tanah. Di dalam Pergub tersebut diantaranya termuat pemanfaatan air tanah berdasarkan zonasi pendayagunaannya.

Baik di dalam Perda maupun Pergub disebutkan bahwa pemanfaatan air tanah diprioritaskan untuk keperluan air minum dan air untuk rumah tangga (Pasal 15), dan bahwa peruntukan pemanfaatan untuk keperluan lain, dapat menggunakan air tanah apabila tidak bisa dipenuhi dari sumber alternatif lain. Hal ini adalah dalam artian pemanfaatan tersebut sudah ada pada saat ini (eksisting) dan tidak diperkenankan untuk pemanfaatan baru.

Penerapan pajak airtanah ditetapkan dalam pada UU No. 34/2000 tentang amandemen UU No. 18/1997 dan Keputusan Gubernur Jawa Barat No. 29/2003 tentang Perhitungan NPA. Pengertian pajak di sini tidak diartikan langsung sebagai tambahan pendapatan daerah, melainkan salah satu upaya untuk

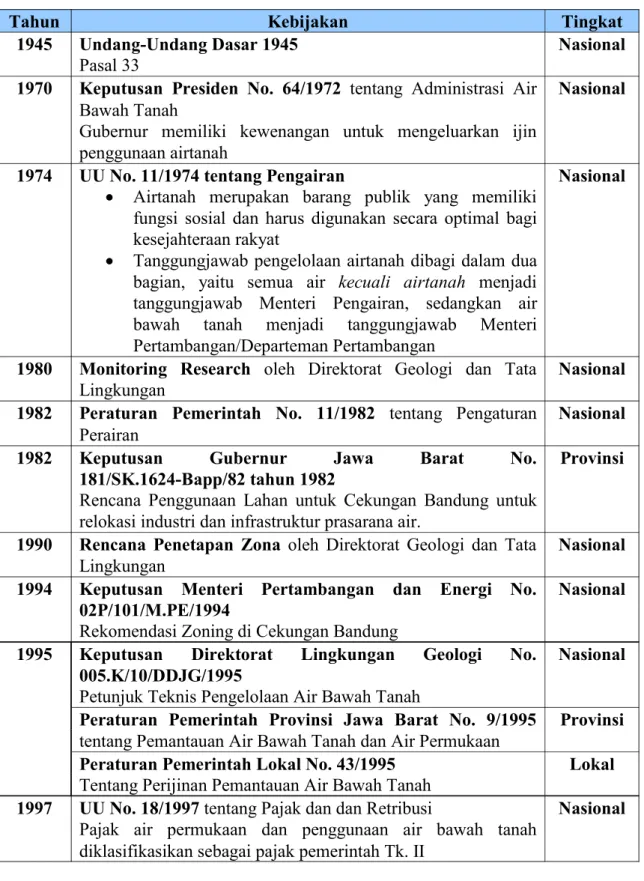

menyediakan dana bagi upaya-upaya pemulihan airtanah. Secara kronologis, peraturan pengelolaan air bawah tanah yang diberlakukan adalah sebagai berikut :

Tabel II.1. Kronologi Pengelolaan Air Tanah di CAT Bandung

Tahun Kebijakan Tingkat

1945 Undang-Undang Dasar 1945

Pasal 33

Nasional 1970 Keputusan Presiden No. 64/1972 tentang Administrasi Air

Bawah Tanah

Gubernur memiliki kewenangan untuk mengeluarkan ijin penggunaan airtanah

Nasional

1974 UU No. 11/1974 tentang Pengairan

· Airtanah merupakan barang publik yang memiliki fungsi sosial dan harus digunakan secara optimal bagi kesejahteraan rakyat

· Tanggungjawab pengelolaan airtanah dibagi dalam dua bagian, yaitu semua air kecuali airtanah menjadi tanggungjawab Menteri Pengairan, sedangkan air bawah tanah menjadi tanggungjawab Menteri Pertambangan/Departeman Pertambangan

Nasional

1980 Monitoring Research oleh Direktorat Geologi dan Tata

Lingkungan

Nasional 1982 Peraturan Pemerintah No. 11/1982 tentang Pengaturan

Perairan

Nasional 1982 Keputusan Gubernur Jawa Barat No.

181/SK.1624-Bapp/82 tahun 1982

Rencana Penggunaan Lahan untuk Cekungan Bandung untuk relokasi industri dan infrastruktur prasarana air.

Provinsi

1990 Rencana Penetapan Zona oleh Direktorat Geologi dan Tata

Lingkungan

Nasional 1994 Keputusan Menteri Pertambangan dan Energi No.

02P/101/M.PE/1994

Rekomendasi Zoning di Cekungan Bandung

Nasional

1995 Keputusan Direktorat Lingkungan Geologi No. 005.K/10/DDJG/1995

Petunjuk Teknis Pengelolaan Air Bawah Tanah

Nasional

Peraturan Pemerintah Provinsi Jawa Barat No. 9/1995

tentang Pemantauan Air Bawah Tanah dan Air Permukaan

Provinsi Peraturan Pemerintah Lokal No. 43/1995

Tentang Perijinan Pemantauan Air Bawah Tanah

Lokal 1997 UU No. 18/1997 tentang Pajak dan dan Retribusi

Pajak air permukaan dan penggunaan air bawah tanah diklasifikasikan sebagai pajak pemerintah Tk. II

Tahun Kebijakan Tingkat 1998 Peraturan Pemerintah Kota Bandung No. 3/1998

Pengenaan pajak pada rate maksimum 20%

Lokal 1999 UU No. 22/1999

Sebagai pelaksaan desentralisasi, pengelolaan air bawah tanah menjadi tanggung jawab pemerintah lokal

Nasional

2000 UU No. 34/2000 tentang Amandemen UU RI No. 18/1997

Beberapa mekanisme pengumpulan pajak diubah. Dalam UU No. 18/1997 menyatakan bahwa pemerintah lokal memeiliki kewenangan dalam pengumpulan pajak pengambilan air tanah, sedangkan merujuk dalam UU No. 34/2000 pasal 2, pengumpulan pajak merupakan bagian dari pemerintah provinsi.

Nasional

Keputusan Menteri Pertambangan dan Energi No. 1451.K/MEM/2000

Petunjuk Teknis Evaluasi Potensi Air Bawah Tanah dan Lampiran II untuk Perencanaan dan Penggunaan Air Bawah Tanah.

Nasional

2001 Peraturan Pemerintah Provinsi Jawa Barat No. 16/2001

Pengelolaan Air Bawah Tanah

Provinsi 2002 Keputusan Gubernur Jawa Barat No. 23/2002 untuk

mendukung pelaksanaan Perda No. 16/2001, tentang Petunjuk Pelaksanaan Perda No. 16/2001

Provinsi

Peraturan Pemerintah Kota Bandung No. 8/2002

Penggunaan air domestik di bawah 100 m3/bulan dengan kedalaman sumur antara 40-60 m tidak memerlukan ijin pengeboran.

Lokal

2003 Keputusan Gubernur Jawa Barat No. 29/2003 tentang

perhitungan dasar pajak penggunaan air bawah tanah (NPA) Ada tiga pertimbangan utama yaitu air sebagai sumberdaya alamiah, konservasi air dan harga air baku.

Provinsi

2004 UU No. 7/2004 tentang Sumberdaya Air Nasional Peraturan Pemerintah Kota Cimahi No. 16/2004 tentang

Pengelolaan Air Bawah Tanah

Lokal UU No. 32/2004 tentang Revisi Desentralisasi

Substansinya adalah pengembalian kewenangan pengelolaan air bawah tanah dari pemerintah lokal ke pemerintah provinsi.

Nasional

(Sumber : Wangsaatmaja, 2006)

II.3 Ketersediaan Air Tanah

Air tanah merupakan sumberdaya alam yang dapat terbarukan. Sekalipun demikian, karena pembentukkannya memerlukan waktu yang lama, yaitu ratusan

bahkan ribuan tahun, maka apabila sumberdaya tersebut telah mengalami kerusakan baik kuantitas maupun kualitasnya, maka proses pemulihannya akan membutuhkan waktu yang sangat lama, biaya yang tinggi dan teknologi yang rumit. Upaya pemulihan tersebut bahkan tidak akan pernah dapat mengembalikan air tanah pada kondisi awalnya.

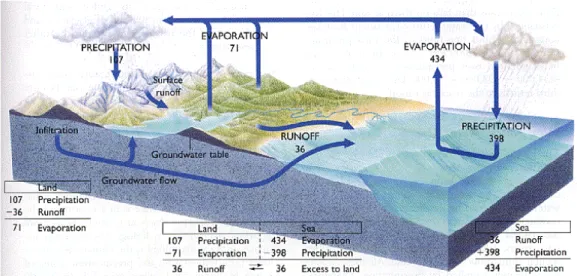

Daur Hidrologi

Valuasi airtanah membutuhkan pemahaman mengenai hidrologi dan ekologi sumber airtanah. Informasi hidrologi meliputi curah hujan, evaporasi, run-off, infiltrasi, data kesetimbangan, kedalaman muka airtanah, zona airtanah, kondisi airtanah (terkekang/tidak terkekang), kontribusi airtanah terhadap aliran sungai base-flow dan hubungan antara airtanah dengan ekosistem danau. Pengetahuan tentang laju recharge airtanah alami dengan laju pengambilan airtanah dan kecenderungannya, penting untuk memperhitungkan neraca kesetimbangan airtanah.

Gambar II.3 Daur hidrologi (Sumber : Distamben, 2005)

Presipitasi

Presipitasi adalah faktor utama yang mengendalikan berlangsungnya daur hidrologi dalam suatu wilayah. Keterlanjutan proses ekologi, geografi dan

tataguna lahan di suatu wilayah (DAS) ditentukan oleh berlangsungnya daur hidrologi. Dengan demikian, presipitasi dapat dipandang sebagai faktor pendukung sekaligus pembatas bagi usaha pengelolaan sumberdaya air dan airtanah.

Proses terjadinya presipitasi diawali ketika sejumlah uap air di atmosfer bergerak ke tempat yang lebih tinggi oleh adanya beda tekanan uap air. Uap air bergerak dari tempat dengan tekanan uap air lebih besar ke tempat dengan tekanan aup air lebih kecil. Uap air yang bergerak ke tempat yang lebih tinggi (suhu udara mejadi lebih rendah) pada ketinggian tertentu akan mengalami penjenuhan dan apabila diikuti dengan terjadinya kondensasi, maka uap air tersebut akan berubah bentuk menjadi butiran-butiran air hujan (Asdak, 2004)

Evapotranspirasi

Evapotranspirasi adalah keseluruhan jumlah air yang berasal dari permukaan tanah, air dan vegetasi yang diuapkan kembali ke atmosfer. Dengan kata lain, besarnya evapotranspirasi adalah jumlah antara evaporasi (penguapan air berasal dari permukaan tanah, air dan bentuk permukaan bukan vegetasi lainnya oleh proses fisika), intersepsi (penguapan kembali air hujan dari permukaan tajuk vegetasi) dan transpirasi (penguapan air tanah ke atmosfer melalui vegetasi melalui proses fisiologi).

Air Larian (Run Off)

Air larian (surface run off) adalah bagian dari curah hujan yang mengalir di atas permukaan tanah menuju ke sungai, danau, dan lautan. Air larian terjadi ketika jumlah curah hujan melampaui laju infiltrasi air ke dalam tanah.

Infiltrasi

Infiltrasi adalah proses aliran air umumnya berasal dari curah hujan) yang masuk ke dalam tanah sebagai akibat dari adanya gaya kapiler (gerakan air ke arah lateral) dan gravitasi (gerakan air ke arah vertikal). Perkolasi merupakan proses kelanjutan aliran air tersebut ke dalam tanah yang lebih dalam.

Proses infiltrasi dipengaruhi oleh beberapa faktor, antara lain tekstur dan struktur tanah, persediaan air awal (kelembaban awal), kegiatan biologi dan unsur organik, jenis dan kedalaman seresah dan tumbuhan bawah atau tajuk penutup tanah lainnya. Adapun laju infiltrasi ditentukan oleh :

1. jumlah air yang tersedia di permukaan tanah 2. sifat permukaan tanah

3. kemampuan tanah untuk mengosongkan air di atas permukaan tanah.

Imbuhan Airtanah

Imbuhan (recharge) airtanah dapat diartikan sebagai proses penambahan airtanah dari luar ke lajur jenuh air, baik secara alami maupun artificial, langsung ke formasi akifer tersebut, atau melalui formasi lain. Sumber imbuhan airtanah secara umum dapat berasal dari air hujan, air sungai, sistim penirisan dan dari rekayasa manusia melalui sumur-sumur imbuhan/resapan.

II.4 Kerusakan Airtanah

Keseimbangan antara jumlah ketersediaan air tanah dan pengambilannya merupakan faktor utama yang paling menentukan kondisi kerusakan ini. Apabila jumlah pengambilannya lebih besar dari pada jumlah ketersediaan airnya, maka akan terjadi kerusakan kondisi dan lingkungan air tanah tersebut. Oleh karena itu, dasar pertimbangan yang digunakan dalam menentukan kerusakan kondisi dan lingkungan air tanah tersebut meliputi :

1. Jumlah pengambilan air tanah; 2. Penurunan muka air tanah; 3. Penurunan kualitas air tanah, dan

4. Dampak negatif terhadap lingkungan yang timbul, seperti kekeringan (migrasi air tanah pada unit akuifer lain), amblesan tanah, migrasi sumber pencemaran, dan penyusupan air laut ke dalam air tanah tawar.

Kerusakan kondisi dan lingkungan air tanah ini meliputi kuantitas airtanah, kualitas airtanah dan lingkungan airtanah. Dari keempat dasar pertimbangan

tersebut di atas faktor utama yang sangat menentukan tingkat kerusakan kondisi dan lingkungan air tanah adalah penurunan muka air tanah dan penurunan kualitasnya.

A. Tingkat Kerusakan Kondisi Air tanah

1) Berdasarkan pertimbangan penurunan muka air tanahnya, tingkat kerusakan kondisi air tanah dapat dibagi menjadi 4 (empat) tingkatan, yaitu :

· A m a n : penurunan muka air tanah < 40%

· R a w a n : penurunan muka air tanah 40% - 60%

· K r i t i s : penurunan muka air tanah 60% - 80%

· Rusak : penurunan muka air tanah > 80%

Perubahan/penurunan pisometrik maupun phreatik tersebut dihitung dari kondisi awal sebagai titik referensi.

2) Berdasarkan pertimbangan penurunan kualitas air tanahnya, tingkat kerusakan kondisi air tanah terkekang maupun tak-terkekang dapat dibagi menjadi 4 (empat) tingkatan, yaitu:

· Aman : penurunan kualitas yang ditandai dengan kenaikan zat padat

terlarut (total dissolved) kurang dari 1.000 mg/l atau DHL < 1.000 m S/cm.

· Rawan : penurunan kualitas yang ditandai dengan kenaikan zat padat

terlarut (total dissolved) antara 1.000 - 10.000 mg/l atau DHL 1.000 - 1.500 m S/cm.

· Kritis : penurunan kualitas yang ditandai dengan kenaikan zat padat

terlarut (total dissolved) antara 10.000 - 100.000 mg/l atau DHL 1.500 - 5.000 m S/cm.

· Rusak : penurunan kualitas yang ditandai dengan kenaikan zat padat

terlarut (total dissolved) lebih dari 100.000 mg/l atau tercemar oleh logam berat dan atau bahan berbahaya dan beracun atau DHL > 5.000 m S/cm.

B. Tingkat Kerusakan Lingkungan Air tanah

Berdasarkan pertimbangan ada tidaknya amblesan tanah, tingkat kerusakan lingkungan air tanah dapat dibagi menjadi 2 (dua), yaitu :

1. Aman: apabila pengambilan air tanah belum berdampak terjadinya amblesan tanah.

2. Kritis: apabila pengambilan air tanah telah berdampak terjadinya amblesan tanah.

II.5 Tantangan dalam Pengelolaan Air Bawah Tanah

Sebagai sumber kehidupan, air harus dapat disediakan bagi setiap manusia di mana saja dan tidak saja untuk generasi sekarang tetapi juga generasi mendatang. Dengan demikian, pengelolaan sumberdaya air harus didasarkan pada perspektif lintas-wilayah agar dapat dikelola sebesar-besarnya begi kemakmuran rakyat, dan juga lintas-generasi yang mengamanatkan perlunya pola pengelolaan yang berkelanjutan.

Makna berkelanjutan menurut Iskandar, 2003, adalah terjadinya peningkatan kapasitas pasok (capacity to supply) secara terus-menerus dan sedemikian rupa sehingga kebutuhan yang dinamis (dynamic demand) dapat selalu dipenuhi. Oleh karena itu, berkelanjutan mensyaratkan adanya suatu keseimbangan/keselarasan pertumbuhan (balanced growth) antara kapasitas pasok dan kebutuhan. Untuk itu tantangan subtansial yang dihadapi pembangunan berkelanjutan adalah bagaimana mewujudkan balanced growth tersebut.

Keberadaan airtanah menurut kejadiannya termasuk ke dalam sumberdaya terbaharui, namun khusus untuk daerah perkotaan karena kebutuhan terus meningkat sedangkan daya tampung akifer tetap - dan imbuhan terbatas atau kecil - menjadikannya masuk ke dalam sumberdaya yang menipis (depletable

Estimasi kebutuhan dan tuntutan air masing-masing didasarkan pada proyeksi populasi, industri, pertanian dan laju penggunaan unit air per orang atau per hektar, serta laju produksi penggunaan sekarang. Sedangkan peranan harga air dan teknologi dalam modifikasi penggunaan mendatang kurang dipertimbangkan. Dari permasalahan yang timbul, maka suatu rencana pemecahan berjangka panjang (strategis) dan jangka pendek (taktis) perlu mempertimbangkan penataan ruang dengan air sebagai pembatas sebagai upaya konservasi airtanah.

II.6 Upaya Pemulihan Airtanah

Pemulihan airtanah merupakan suatu upaya pengelolaan airtanah secara utuh menyeluruh untuk menjamin pemanfaatannya secara bijaksana dan menjamin kesinambungan ketersediaannya dengan tetap memelihara serta mempertahankan mutunya. Upaya konservasi dan pemulihan kondisi airtanah dapat dilakukan dengan simulasi/pemodelan dalam hal perencanaan pendayagunaannya, dan secara teknis langkah implementasinya dapat berupa pembuatan sumur-sumur resapan dalam dan sumur injeksi, sumur pantau, pengembangan sumber air permukaan (memfungsikan kembali situ-situ, danau buatan, bendung & bendungan) dalam rangka substitusi pemanfaatan air bawah tanah, dan konservasi daerah resapan (rehabilitasi lahan kritis sebagai upaya rehabilitasi daerah resapan). Dari segi kebijakan, langkah-langkah yang dilakukan adalah dengan penetapan zona-zona konservasi airtanah, penerapan pajak dan/atau retribusi airtanah, pembatasan pemberian ijin pengambilan air bawah tanah, pembatasan volume pengambilan air bawah tanah, pengawasan, pemantauan dan pengendalian.

Upaya pemulihan airtanah di CAT Bandung mempunyai tujuan antara lain untuk mencegah terjadinya eksploitasi airtanah yang berlebihan, menata kembali kerusakan kawasan konservasi, dan melestarikan nilai artanah sebagai unit ekosistim. Upaya ini dilakukan karena terjadinya gejala dampak negatif berupa penurunan MAT, perambahan daerah tangkapan air oleh pemukiman, dan menurunnya produksi sumur bor di kawasan kerja CAT Bandung. Kondisi

kawasan kerja yang ideal antara lain memiliki ketersediaan sumberdaya air yang cukup, baik airtanah maupun air permukaan.

II.7 Peranan Ekonomi Lingkungan

Ekonomi lingkungan adalah studi masalah lingkungan dengan perspektif dan gagasan analitis ekonomi. Ekonomi di sini lebih ditekankan kepada bagaimana perilaku manusia membuat keputusan tentang penggunaan sumberdaya yang berharga dengan berbagai konsekuensinya.

Sedangkan gaung dari analisis ekonomi mementingkan kepada alokasi yang lebih efisien dalam proyek dan proses kebijakan agar lebih berkelanjutan. Berkelanjutan

mengimplikasikan pemenuhan kebutuhan generasi sekarang dengan

memperhatikan tingkat kebutuhan generasi mendatang. Pemahaman dari pemenuhan dan kebutuhan itu bertendensi kepada pendayagunaan aset dasar lingkungan yaitu sumberdaya alam (udara, air, dan tanah), sehingga setiap strategi pembangunan harus berlandaskan kelestarian dan keberlanjutan. Keberlanjutan pembangunan dalam kerangka pokok ekonomi lingkungan mencakup tiga sasaran pengelolaan sumberdaya alam secara umum, yaitu : pertumbuhan ekonomi, perbaikan kualitas lingkungan, dan kepentingan antar-generasi.

Kerangka ekonomi lingkungan mencerminkan pemberian nilai atau harga ekonomi terhadap sumberdaya alam yang memfasilitasi pembangunan berkelanjutan. Pemberian nilai/harga dimaksud adalah memasukan harga barang dan jasa sumberdaya alam ke dalam perhitungan yang tangible, dengan demi kian ekonomi lingkungan memainkan peranan dalam mengidentifikasi pilihan efisiensi pengelolaan sumberdaya dan merupakan jembatan antara teknik pembuatan keputusan dengan pendekatan lingkungan. Ekonomi lingkungan diterapkan sebagai upaya menekan dampak negatif dalam pengelolaan sumberdaya alam.

II.8 Pajak Airtanah sebagai Konversi Ekonomi Biaya Pemulihan Airtanah

Menurut Gunawan, 1995, idealnya, kebijakan pengenaan pajak pengambilan airtanah menyebabkan biaya produksi airtanah tidak lebih murah dari biaya mendatangkan air permukaan ke lokasi industri. Kebijakan ini bisa diterapkan bila harga (biaya) airtanah saat ini lebih murah dibandingkan dengan air permukaan, laju produksi (luah) lebih besar dari laju pengisian (imbuh). Pajak menyebabkan harga airtanah lebih mahal sehingga pemanfaatan airtanah akan menjadi alternatif terakhir bagi para konsumen. Pajak ini juga akan membuat konsumen lebih menghemat dalam mengkonsumsi airtanah karena konsumen dikenakan beban selain harga airtanah senyatanya (harga air baku) juga dikenakan biaya pengguna yang proporsional dengan penggunaannya.

Di Jawa Barat, penetapan pajak airtanah didasarkan atas perhitungan Nilai Perolehan Air (NPA).

Nilai Perolehan Air (NPA)

NPA merupakan dasar perhitungan dalam penentuan besaran pajak yang harus dibayarkan oleh para pengambil/pemanfaat airtanah. Dalam Keputusan Gubernur Jawa Barat No.29 Tahun 2003 Harga Dasar Air (HDA) untuk airtanah dihitung berdasarkan komponen sumberdaya alam, komponen kompensasi pemulihan dan komponen harga air baku.

A. Komponen Sumberdaya Alam

Komponen sumberdaya alam meliputi unsur –unsur · Zona pengambilan Air

· Kualitas Air

· Keberdayaan Sumber Alternatif lainnya · Jenis sumber

B. Komponen Kompensasi Pemulihan

Untuk Komponen Kompensasi pemulihan meliputi unsur – unsur

1. Jenis Pemanfaatan Air

2. Volume pengambilan Air

C. Komponen Harga Air Baku

Harga Air Baku meliputi :

1. Harga Air Baku Bawah Tanah Dalam atau Air Tanah Terkekang

D. Nilai Indeks Indeks Komponen Sumberdaya Alam

Nilai Indeks yang diberikan terhadap setiap unsur komponen sumberdaya alam ditetapkan sebagai berikut :

Tabel II.2 Nilai Indeks Komponen Sumberdaya Alam

Faktor Sumberdaya Alam Kriteria Nilai Faktor

a. Zona Pengambilan Airtanah Kritis 2,6 Rawan 1,1 Aman 0,3 b. Kualitas Airtanah I 1,9 II 0,9 III/IV 0,2

c. Sumber Alternatif PDAM 1,3

Air Permukaan 0,6

Tidak ada alternatif 0,1

d. Jenis Sumber Air Dalam/Mata Air (MA) 0,8

Dangkal 0,2

(Sumber : Distamben20)

Nilai Indeks Sumberdaya Alam ( f(sda) ) ditentukan dengan cara menjumlahkan ke empat nilai faktor sumber daya alam.

Tabel II.3 Contoh perhitungan nilai Indeks Sumberdaya Alam :

Faktor Sumberdaya Alam Kriteria Nilai Faktor

a. Zona pengambilan airtanah Rawan 1,1

b. Kualitas airtanah I 1,9

c. Sumber alternatif PDAM 1,3

d. Jenis sumber air Airtanah Dalam 0,8

Jumlah Nilai indeks Sumberdaya Alam (f(sda)) 5,1

Nilai indeks sumberdaya alam di atas berjumlah 54 (lima puluh empat) nilai yang selengkapnya disajikan dalam Tabel HDA.

Nilai Komponen Sumberdaya Alam ( F(SDA) ) adalah hasil penjumlahan dari nilai indeks Sumberdaya Alam dengan prosentase diatur sebagai berikut :

b. 60 % untuk pengambilan yang berada pada zona rawan dan atau aman c. 30 % untuk pengambilan yang berada pada daerah mata air.

Nilai Indeks Kompensasi Pemulihan

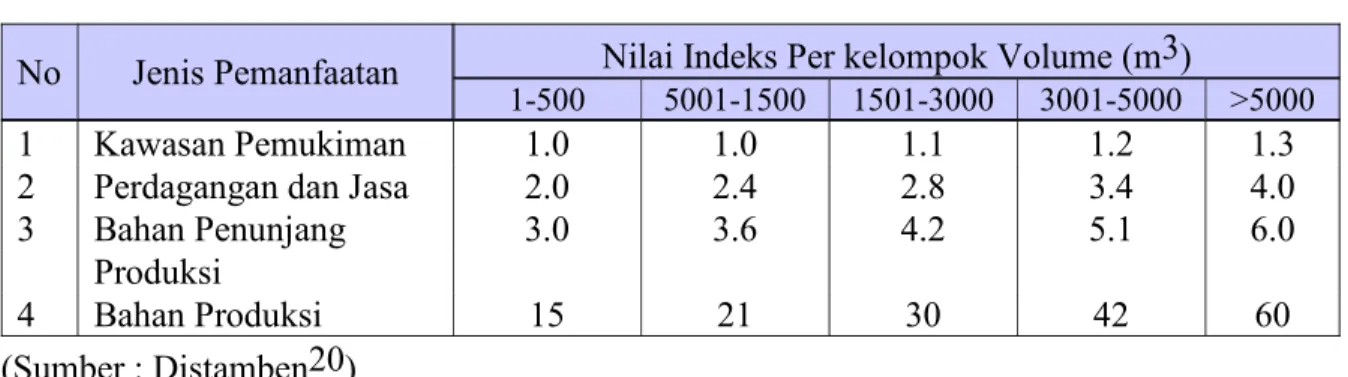

Nilai indeks Kompensasi Pemulihan ( f(kp) ) besarnya ditentukan oleh jenis pemanfaatan air tanah dan jumlah volume air yang diambil. Nilai indeks kompensasi pemulihan untuk masing-masing jenis pemanfaatan dan kelompok volume pengambilan air ditetapkan dengan menggunakan tabel sebagai berikut :

Tabel II.4 Nilai Indeks Kompensasi Pemulihan

No Jenis Pemanfaatan Nilai Indeks Per kelompok Volume (m3)

1-500 5001-1500 1501-3000 3001-5000 >5000 1 2 3 4 Kawasan Pemukiman Perdagangan dan Jasa Bahan Penunjang Produksi Bahan Produksi 1.0 2.0 3.0 15 1.0 2.4 3.6 21 1.1 2.8 4.2 30 1.2 3.4 5.1 42 1.3 4.0 6.0 60 (Sumber : Distamben20)

Nilai Komponen Kompensasi Pemulihan ( F(KP) ) adalah nilai indeks setiap kelompok volume progresif dalam tabel komponen kompensasi pemulihan dengan pembobotan diatur sebagai berikut:

a. 60 % untuk pengambilan yang berada pada zona kritis

b. 40 % untuk pengambilan yang berada pada zona rawan dan atau aman c. 70 % untuk pengambilan yang berada pada daerah mata air

Harga Air Baku

Harga Air Baku untuk Air Bawah Tanah Dalam ditentukan Rp. 500,- (Lima Ratus Rupiah) sedangkan untuk Air Bawah Tanah Dangkal sebesar Rp. 400,- (Empat Ratus Rupiah).

Harga Dasar Air

Harga Dasar Air (HDA) diperoleh dari hasil perkalian antara Harga Air Baku dengan hasil penjumlahan nilai Komponen Sumberdaya Alam dan Nilai Komponen Kompensasi Pemulihan.

Nilai Perolehan Air (NPA), Distamben20

Nilai Perolehan Air dihitung terhadap setiap titik pengambilan air dengan cara mengalikan Harga Dasar Air dengan volume pengambilan air yang ditetapkan secara progresif.

E. Cara Perhitungan Harga Dasar Air (HDA)

Perhitungan untuk Volume Maksimum 500 m3.

1. Menentukan Nilai Komponen Sumberdaya Alam F (SDA), sebagai berikut :

F (SDA) = 40 % x f(sda) untuk Zona Kritis

F (SDA) = 60 % x f(sda) untuk Zona Aman/Rawan

F (SDA) = 30 % x f(sda) untuk Mata Air

2. Perhitungan Nilai Komponen Kompensasi Pemulihan (F(KP)), ditentukan sebagai berikut :

Zona Kritis F (KP1) = 60 % x f(kp)

untuk jenis peruntukan di bawah 500 m3

Zona Aman/Rawan F (KP1) = 40 % x f(kp)

untuk jenis peruntukan di bawah 500 m3

Daerah M.A F (KP1) = 70 % x f(kp)

untuk jenis peruntukan di bawah 500 m3 3. Perhitungan Faktor Nilai Air (FNA)

FNA = F (SDA) + F (KP)

4. Perhitungan Harga Dasar Air (HDA)

HDA = FNA x Rp.500 untuk Air Tanah Dalam / MA HDA = FNA x Rp.400 untuk Air Tanah Dangkal 5. Perhitungan Nilai Perolehan Air (NPA)

6. Perhitungan Pajak = 20 % x NPA

Perhitungan untuk Volume Pemakaian 501 m3 s/d 1500 m3.

1. Penentuan F (SDA) = 40 % x f (sda) untuk Zona Kritis

F (SDA) = 60 % x f (sda) untuk Zona Aman / Rawan

F (SDA) = 30 % x f (sda) untuk Mata Air

2. Penentuan Nilai Komponen Kompensasi Pemulihan

Zona Kritis F (KP1) = 60 % x f(kp1)

untuk jenis peruntukan di bawah 500 m3

F (KP2) = 60 % x f(kp2)

untuk jenis peruntukan interval 501-1500 m3 Zona Aman/Rawan

F (KP1) = 40 % x f(kp1)

untuk jenis peruntukan di bawah 500 m3 F (KP2) = 40 % x f(kp2)

untuk jenis peruntukan interval 501-1500m3

Daerah M.A F (KP1) = 70 % x f(kp1)

untuk jenis peruntukan di bawah 500 m3 F (KP2) = 70 % x f(kp2)

untuk jenis peruntukan interval 501-1500m3 3. Penentuan Faktor Nilai Air (F(NA)

FNA 1 = F (SDA) + F (KP1) FNA 2 = F (SDA) + F (KP2) 4. Penentuan Harga Dasar Air (HDA)

HDA1 = FNA 1 x Rp.500 untuk Air Tanah Dalam / MA HDA1 = FNA 1 x Rp.400 Untuk Air tanah Dangkal HDA2 = FNA 2 x Rp.500 untuk Air Tanah Dalam /MA HDA2 = FNA 2 x Rp.400 untuk Air Tanah Dangkal 5. Penentuan Nilai Perolehan Air (NPA)

NPA 1 = HDA1 x 500 m3

NPA 2 = HDA2 x (Volume pemakaian – 500 m3) 6. Penentuan NPA Total = NPA1 + NPA2

7. Penentuan Pajak = 20 % x NPA Total

Perhitungan untuk Volume Pemakaian Diatas 5000 m3.

1. Penentuan F (SDA) = 40 % X f (sda) untuk Zona Kritis

F (SDA) = 60 % X f (sda) untuk Zona Aman / Rawan F (SDA) = 30 % X f (sda) untuk Mata Air

2. Penentuan Nilai Komponen Kompensasi Pemulihan

Zona Kritis F(KP1) = 60 % x f(kp1)

untuk jenis peruntukan di bawah 500 m3 F(KP2) = 60 % x f(kp2)

untuk jenis peruntukan interval 501-1500m3 F(KP3) = 60 % x f(kp3)

untuk jenis peruntukan interval 1501-3000 m3 F(KP4) = 60 % x f(kp4)

untuk jenis peruntukan interval 3001-5000 m3 F(KP5) = 60 % x f(kp5)

untuk jenis peruntukan di atas 5000 m3 Zona Aman/Rawan

F(KP1) = 40 % x f(kp1)

untuk jenis peruntukan di bawah 500 m3 F(KP2) = 40 % x f(kp2)

untuk jenis peruntukan interval 501-1500 m3 F(KP3) = 40 % x f(kp3)

untuk jenis peruntukan interval 1501-3000 m3 F(KP4) = 40 % x f(kp4)

F(KP5) = 40 % x f(kp5)

untuk jenis peruntukan di atas 5000 m3

Daerah M.A F(KP1) = 70 % x f(kp1)

untuk jenis peruntukan di bawah 500 m3 F(KP2) = 70 % x f(kp2)

untuk jenis peruntukan interval 501-1500 m3 F(KP3) = 70 % x f(kp3)

untuk jenis peruntukan interval 1501-3000 m3 F(KP4) = 70 % x f(kp4)

untuk jenis peruntukan interval 3001-5000 m3 F(KP5) = 70 % x f(kp5)

untuk jenis peruntukan di atas 5000 m3 3. Penentuan Faktor Nilai Air (F(NA))

FNA 1 = F (SDA) + F (KP1) FNA 2 = F (SDA) + F (KP2) FNA 3 = F (SDA) + F (KP3) FNA 4 = F (SDA) + F (KP4) FNA 5 = F (SDA) + F (KP5)

4. Perhitungan HDA 1 = FNA 1 x Rp.500 untuk Air Tanah Dalam /

MA

HDA 1 = FNA 1 x Rp.400 Untuk Air tanah Dangkal HDA2 = FNA 2 x Rp.500 untuk Air Tanah Dalam /MA HDA2 = FNA 2 x Rp.400 untuk Air Tanah Dangkal HDA3 = FNA 3 x Rp.500 untuk Air Tanah Dalam /MA HDA3 = FNA 3 x Rp.400 untuk Air Tanah Dangkal HDA4 = FNA 4 x Rp.500 untuk Air Tanah Dalam /MA HDA4 = FNA 4 x Rp.400 untuk Air Tanah Dangkal HDA5 = FNA 5 x Rp.500 untuk Air Tanah Dalam /MA HDA5 = FNA 5 x Rp.400 untuk Air Tanah Dangkal

NPA 2 = HDA2 x 1.000 m3 NPA 3 = HDA3 x 1.500 m3 NPA 4 = HDA4 x 2.000 m3

NPA 5 = HDA5 x (Volume pemakaian – 5000 m3)

6. Perhitungan NPA Total = NPA1 + NPA2 + NPA3

+NPA4+NPA5