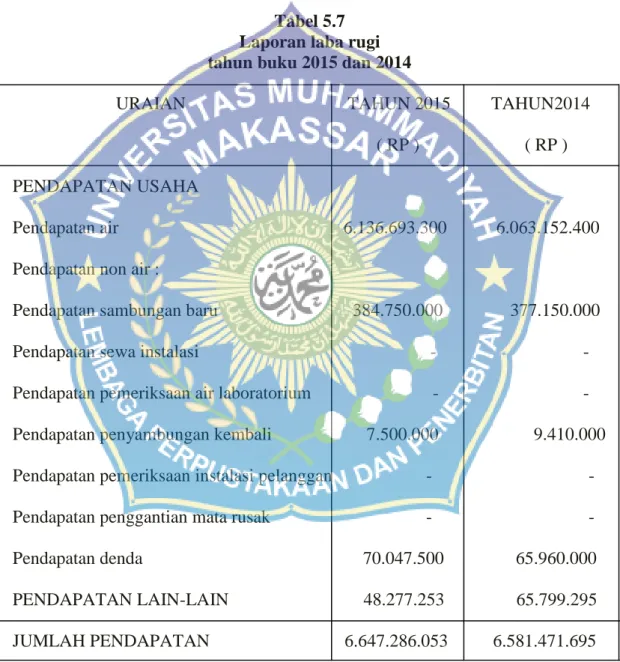

AIR MINUM (PDAM) KABUPATEN PANGKEP

Disusun dan diajukan oleh : Masnur

1057302542 11

Diajukan sebagai Salah Satu Syarat Mengikuti Ujian skripsi pada Jurusan Akuntansi, Fakultas Ekonomi

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iv

raihlah cita – citamu dengan memulainya

dari bekerja bukan hanya menjadi beban didalam impianmu

Dari ibu, kita belajar mengasihi Dari ayah kita belajar tanggung jawab Dari teman kita belajar memahami Dari Allah kita belajar cinta kasih yang tulus Perjuangan adalah awal dari kesuksesan Namun halangan dan rintangan kunci kesabaran

vi

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan limpahan rahmat dan karunia-Nya terutama kesabaran dan ridho-nya kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini dengan judul “Penerapan Audit Managemen pada Perusahaan Daerah Air Minum”. Skripsi ini disusun sebagai salah satu tugas akhir untuk persyaratan kelulusan pada Program Studi Akuntansi Pemerintahan Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar.

Selama dalam penulisan Skripsi ini, penulis telah melibatkan berbagai pihak yang telah membantu memberikan dukungan, sumbangan, pikiran, saran-saran, dan kritik dalam rangka perbaikan penulisan Skripsi ini. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya berkat bantuan dan bimbingan dalam penyelesaian Skripsi ini, yaitu kepada yang terhormat:

1. Bapak Dr. H. Abd. Rahman Rahim, SE., MM. selaku Rektor Universitas Muhammadiah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi, serta, Ismail Rasulong SE. MM, Samsul Rizal, SE., MM, Drs. H. M. Ali Hakka, sebagai Pembantu Dekan II, Pembantu Dekan III, dan Pembantu Dekan IV. 3. Bapak Ismail Bdollahi, SE., M.Si., Ak.CA selaku Ketua Jurusan Akuntansi. 4. Bapak Dr.H.Ansyarif Khalid, SE,M.Si,Ak,C , selaku Dosen Pembimbing I

vii

telah memberikan bimbingan dan arahan selama dalam proses penulisan skripsi ini.

6. Seluruh dosen dan staff karyawan Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah memberikan ilmu dan pelayanan akademik selama penulis melaksanakan perkuliahan.

7. Sahabat seperjuanganku Fitrayadi, Marsuki, Sukriani, Bahriani Irianjani, Faisal Semburu, Erwin, Ahmad Muhajir, Aedil, Sri Nofianti, dan lainnya yang selalu memberikan dukungan dan semangat selama penyelesaian skripsi ini.

8. Teman-temanku di Fakultas Ekonomi khususnya Jurusan Akuntansi Program Studi Akuntansi angkatan 2010, 2011, dan 2012 terima kasih atas bantuan dan dukungannya dan pihak-pihak lain yang tidak dapat disebutkan satu persatu terima kasih banyak.

Penulis menyadari masih banyak kekurangan dalam penulisan skripsi ini, maka dengan terbuka penulis menerima masukan kritik dan saran perbaikan skripsi ini. Semoga skripsi ini bermanfaat bagi seluruh mahasiswa/i Universitas Muhammadiyah Makassar khususnya Fakultas Ekonomi. Atas perhatiannya penulis ucapkan terima kasih.

Makassar, September 2017

viii

JUDUL ...i

HALAMAN PERSETUJUAN... ii

PERSETUJUAN PEMBIMBING... iii

MOTTO ...iv

ABSTRAK ...v

KATA PENGANTAR ...vi

DAFTAR ISI ... viii

DAFTAR TABEL...x

DAFTAR GAMBAR ...xi

I PENDAHULUAN A. Latar Belakang ...1

B. Rumusan Masalah ...6

C. Tujuan Penelitian...6

D. Manfaat Penelitian...7

II KAJIAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS A. Tinjauan Pustaka ...8

1. Pengertian Audit Manajemen ... 8

2. Tujuan Audit Manajemen... 10

3. Tahapan Audit Manajemen ... 12

4. Pengertian Audit Manajemen Fungsi Pemasaran... 22

B. Kerangka Pikir...24

C. Hipotesis ...25

III METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 26

B. Jenis dan Sumber Data ... 26

ix

2. Data Umum ... 36

3. Tujuan dan Fungsi Perusahaan... 36

B. Struktur Organisasi ... 37

C. Deskripsi Jabatan ... 41

D. Aspek Kegiatan Perusahaan... 43

V PEMBAHASAN A. Review dan Pengujian Pengendalian Manajemen ... 46

B. Analisa dan Penilaian Pengendalian Manajemen atas Fungsi Manajemen Pada PDAM Kabupaten Pangkep ... 52

C. Auidit Proses Manajemen PDAM Kabupaten Pangkep ... 56

D. Analisis Deskriptif Kuantitatif dalam Menilai Efektifitas dan Efisiensi Kinerja PDAM... 63

E. Manfaat Manajemen Audit dan Hasil Penelitian ... 68

VI SIMPULAN DAN SARAN A. Simpulan ... 75

B. Saran ... 75

x

Tabel 4.1 kuantitas Pegawai PDAM Kab. Pangkep ...40

Tabel 5.1 Nama Pegawai Beserta Jabatan...47

Tabel 5.2 Rekapitulasi Kuisioner ...49

Tabel 5.3 Kuisioner Produktifitas dan Nilai Tambah ...50

Tabel 5.4 Kuisioner Penilaian Atas Tingkat Persediaan Air...51

Tabel 5.5 Kuisioner Pemeliharaan / Maintenence ...51

Tabel 5.6 Kertas Kerja Penelitian ...58

xi

Gambar 2.1 Kerangka Pikir ...25 Gambar 4.1 Struktur Organisasi ...39

1 A. Latar Belakang

Perkembangan ekonomi dewasa ini membawa dampak bagi perkembangan dunia usaha. Seiring dengan berkembangnya dunia usaha ini, pasar dipenuhi oleh berbagai jenis produk barang dan jasa yang memberikan banyak pilihan kepada konsumen. Hal ini menimbulkan persaingan yang ketat kepada perusahaan yang sejenis dan para konsumen pun makin kritis sebab dengan banyaknya kebutuhan, konsumen mendapat keuntungan dengan berbagai macam pilihan produk yang ada sehingga mereka dapat memilih produk yang terbaik dengan harga yang murah.

Seiring dengan berkembangnnya dunia usaha yang begitu ketat, perusahaan dituntut untuk meningkatkan kualitasnya. Hal ini dimaksudkan untuk tetap mempertahankan bahkan meningkatkan pangsa pasar, yang ujungnya tak lain adalah memaksimalkan laba dengan memanfaatkan seluruh sumber daya yang dimiliki secara efektif dan efisien. Namun yang harus disadari oleh perusahaan adalah bagaimana mereka mengenali dan menganalisa kekuatan dan kelemahan yang dimiliki, mengendalikan hambatan yang muncul, serta memaksimalkan peluang dalam dunia bisnis.

Mencapai efektivitas dan efisiensi tidak semudah membalikkan telapak tangan karena berbagai kepentingan didalamnya. Proses ini membutuhkan kerjasama dengan tujuan yang sama untuk membentuk manajemen kuat yang bisa

memimpin, merencanakan dan mengendalikan kegiatan perusahaan untuk mencapai tujuan yang diharapkan hingga tahap dalam membaca situasi pasar serta peluang yang ada menjadi keuntungan adalah titik kuat untuk membentuk manajemen yang baik.

Kegiatan manajemen perusahaan yang sangat kompleks, memerlukan suatu alat bantu untuk mencapai tingkat efektivitas dan efisiensi, yaitu audit manajemen. Fungsi-fungsi manajemen perusahaan perlu dievaluasi dengan melaksanakan audit manajemen, yang nantinya dapat menentukan sejauh mana tercapainya target yang telah ditetapkan sebelumnya serta mengevaluasi sejauh mana pengendalian yang telah ditetapkan sebelumnya dipahami dan dilaksanakan oleh karyawan dalam perusahaan tersebut.

Tujuan audit manajemen adalah membantu semua anggota manajemen melaksanakan tanggung jawab mereka secara efektif. Audit manajemen menyediakan analisis, penilaian-penilaian, rekomendasi, nasihat dan informasi mengenai kegiatan yang diperiksanya. Pada akhirnya bertujuan untuk membantu menyelesaikan setiap masalah yang sedang dihadapi oleh organisasi perusahaan.

Audit manajemen dapat dilakukan pada semua aspek yang ada dalam perusahaan, yang umumnya meliputi audit manajemen fungsi keuangan, fungsi pemasaran, fungsi sumber daya manusia, fungsi pembelian, fungsi produksi, audit kepastian mutu dan audit Pengolahan Data Elektronik (PDE). Salah satu fungsi manajemen yang memiliki peran yang begitu penting adalah departemen pemasaran. Pemasaran adalah kegiatan yang mencakup penilaian kebutuhan

produk, penentuan harga jual, dan distribusi produk yang diarahkan kepada pemuasan kebutuhan dan keinginan orang atau pihak lain melalui proses pertukaran (Siagian 2001:151-152).

Audit manajemen berfungsi memantau dan menentukan kebijakan – kebijakan terhadap masalah dan peluang yang sedang atau yang akan dihadapi PDAM Kab. Pangkep serta mampu membuat langkah rekomendasi yang sesuai dengan kondisi perusahaan sehingga menciptakan suatu pemasaran yang efektif dan efisien yang dapat mendukung fungsi-fungsi terkait di dalam perusahaan.

PDAM merupakan Badan usaha milik daerah yang masuk dalam kategori penyelenggara pelayanan yang bersifat profit dengan tugasnya memberikan pelayanan air bersih kepada warga masyarakat pada suatu daerah. PDAM sebagai salah satu instansi pemerintah yang berbentuk BUMD memiliki jenis pelayanan yang termasuk dalam kelompok pelayanan barang yaitu pelayanan yang menghasilkan berbagai bentuk/jenis barang dalam hal ini adalah penyediaan air bersih.

Sebagai sebuah organisasi, PDAM memiliki tujuan, visi, misi. Tujuan adalah unsur mutlak yang harus dimilki oleh organisasi. Tujuan itu sendiri tidak akan tercapai tanpa ada usaha-usaha yang mengarah pada pencapaian tujuan. Sehingga untuk melihat berhasil/tidaknya suatu organisasi, dapat diketahui dari sejauh mana tujuan organisasi itu telah tercapai sesuai dengan rencana semula. Selain itu, sebagai instansi pemerintahan yang bertanggung jawab untuk memberikan pelayanan kepada masyarakat, maka untuk melihat sejauh mana

bersih.

Perusahaan Daerah Air Minum Kabupaten Pangkep (PDAM Pangkep) sebagai salah satu Badan Usaha Milik Daerah (BUMD) yang mengemban tugas dan kewajiban untuk mengelola air minum bagi kepentingan masyarakat/ pelanggan tidak luput dihadapkan pada tuntutan untuk senantiasa mampu memberikan pelayanan yang unggul dalam upaya meningkatkan kepuasan para pelanggan. Dalam hubungannya dengan jasa pelayanan, tentunya perusahaan daerah tersebut harus berhati-hati dalam memberikan pelayanan terhadap pelanggan agar tercipta kepuasan.

Kegiatan utama PDAM kabupaten Pangkep sebagai penyedia air bersih harus dilaksanakan karena PDAM satu-satunya perusahan daerah yang diberi kewenangan oleh pemerintah untuk mengupayakan pemenuhan kebutuhan air bersih bagi masyarakat. Dalam melaksanakan pelayanan air bersih, PDAM Kabupaten Pangkep membentuk cabang-cabang di wilayah kerja agar mampu memberikan penyediaan air bersih secara maksimal kepada penduduk atau masyarakat.

Permasalahan utama yang dihadapi oleh Kabupaten Pangkep menyangkut produksi dan distribusi air bersih. Kondisi geografis Kabupaten Pangkep yang kering dan berbukit-bukit mempengaruhi kualitas air tanah yang ada di wilayah ini. Kualitas air yang kurang mengakibatkan tidak semua penduduk dari total semua jumlah penduduk yang ada di kabupaten Pangkep mendapatkan pelayanan

menyebabkan pelayanan air bersih yang dilaksanakan oleh PDAM tidak merata. Selain menghadapi permasalahan utama yang menyangkut produksi dan distribusi air bersih tersebut, PDAM juga menghadapi masalah-masalah yang bersifat administratif antara lain adalah pendaftaran pelanggan baru yang masih harus antri di dalam menunggu pelayanan pemasangannya.

Demikian sebagai perusahaan pemerintah daerah, PDAM selain bertugas untuk menyelenggarakan sebagian dari tugas dan wewenang pemerintah daerah yakni menyediakan pelayanan dasar dan pelayanan umum, harus dapat memberikan kontribusinya bagi daerah yang bersangkutan dalam menghasilkan Pendapatan Asli Daerah. Menurut peraturan tersebut dapat dipahami bahwa PDAM menjalankan fungsi ganda yaitu selain memiliki fungsi sosial juga memiliki fungsi ekonomi. Fungsi sosial di sini ialah memberikan jasa dalam kegiatan penyediaan air bersih sedangkan fungsi ekonominya adalah mencari laba. Untuk menilai sejauh mana kualitas pelayanan kantor PDAM tersebut maka dapat dilakukan penilaian terhadap kinerjanya. Selain itu, muncul berbagai permasalahan baru yang menyangkut pemenuhan kebutuhan air bersih, menuntut PDAM untuk lebih meningkatkan dan memperbaiki kinerjanya.

Perusahaan Daerah Air Minum (PDAM) Kabupaten Pangkep, merupakan perusahaan yang bergerak di bidang penyediaan air bersih. Untuk menghadapi terjadinya perubahan tuntutan pasar di era persaingan yang semakin kompetitif dan perubahan lingkungan bisnis, perusahaan perlu menerapkan perencanaan strategi yang tepat meningkatkan peranannya sebagai pusat penyediaan,

kualitas dan mutu yang baik bagi kualitas kinerja karyawan.

Elvira (2011) denga judul penelitian “Audit manajemen atas fungsi keuangan pada PT. Tirta Makna Bahagia Makassar: hasil penelitian menunjukkan bahwa perusahaan sudah mempunyai struktur organisasi, pembagian tugas dan tanggung jawab yang jelas dan memadai. Adapun kekurangan yang ada pada perusahaan adalah terjadinya rangkap jabatan keuangan,keterlambatan informasi keuangan, tidak ada pelatihan karyawan yang memadai,tidak adanya rotasi karyawan,kurangnya sistem pengawasan terhadap persediaan barang dagang dan tidak dibuatnya laporan perbandingan realisasi dan anggaran biaya yangcukup memadai.

Berdasarkan latar belakang masalah tersebut, penulis tertarik untuk membahas dan mengambil judul “Penerapan Audit Manajemen pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Pangkep”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah yang akan dibahas yaitu “Bagaimanakah Penerapan Audit Manajemen pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Pangkep”?

C. Tujuan Penelitian

Suatu penelitian selalu berorientasi pada tujuan, sesuai dengan yang dicapai dan diharapkan oleh peneliti. Demikian halnya dengan penelitian ini, adapun tujuan penelitian ini adalah “untuk mengetahui penerapan audit manajemen pada perusahaan daerah air minum (PDAM) Kabupaten Pangkep”.

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi perusahaan : Sebagai bahan masukan bagi pihak PDAM dalam memecahkan masalah khususnya yang berhubungan dengan objek penelitian.

2. Bagi kariawan : Sebagai bahan acuan agar mendapatkan kinerja yang lebih baik dari kinerja sebelumnya.

8 A. Tinjauan Pustaka

1. Pengertian Audit Manajemen

Para pemegang saham, investor, badan pemerintah dan masyarakat umum membutuhkan suatu informasi tentang penilaian atas “kualitas manajemen”. Dalam manajemen audit dilakukan suatu evaluasi atas prosedur dan metode operasional untuk menilai tingkat efesiensi dan efektivitas operasi.

Sebagaimana diketahui bahwa dalam menjaga kelangsungan proses produksi, perusahaan harus mampu mengelola sumber-sumber yang ada dan juga dilakukan audit manajemen terhadap persediaan. Audit manajemen dapat menilai efesiensi dan efektivitas perusahaan dalam melakukan pengendalian persediaan yang dapat berguna juga pada kinerja pusat laba untuk meningkatkan laba yang maksimal, dari setiap divisi yang ada yang mempunyai tanggung jawab penuh terhadap peningkatan laba perusahaan.

Penerapan audit manajemen pada fungsi persediaan yang akan dilakukan adalah melakukan penilaian terhadap sistem dan prosedur yang telah ada di perusahaan, prosedur-prosedur yang ada antara lain : prosedur pembelian barang dan bahan, prosedur manual receiving, prosedur storage dan supply, prosedur manual delivery. Sehingga, nantinya akan diketahui kesesuaian sistem dan prosedur yang ada dengan penerapannya dalam

terhadap penyimpangan-penyimpangan yang ada guna mencapai keberhasilan.

Adanya audit manajemen pada fungsi persediaan diharapkan perusahaan mampu menghasilkan persediaan yang tepat jumlah, tepat darihasil produksi dan dengan biaya yang rendah. Sehingga nantinya akan didapatkan laba yang sesuai dengan yang telah direncanakan oleh manajemen.

Selain itu juga untuk melakukan penilaiannya maka akan diajukan kuisioner yang akan diberikan kepada 10 responden yang ada diperusahaan guna mengetahui keefisiensinya dan juga keefektivannya. Hasil dari kuisioner tersebut akan dimasukkan kedalam persamaan regresi dan korelasi untuk mengetahui adakah hubungan antara penerapan audit manajemen pada fungsi persediaan terhadap kinerja pusat laba perusahaan.

Menurut Arens (2004:507), pengertian audit manajemen adalah penelahan atas efisien dan efektivitas organisasi. Menurut Tunggal, Amin Wijaya (2003:10), pengertian audit manajemen adalah proses yang sistematis seperti dalam pemeriksaan laporan keuangan, pemeriksaan manajemen mencakup serangkaian langkah atau prosedur yang terstruktur dan organisasi. Aspek ini mencakup perencanaan yang tepat dan juga mendapatkan secara objektif menilai bukti-bukti yang berlaku dengan aktifitas yang diperiksa.

Sementara itu menurut itu menurut Agoes Sukrisno (2012:172) bahwa management audit dan biasa juga disebut operational audit, functional audit,

perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

Berdasarkan pengertian di atas maka dapat diambil suatu kesimpulan bahwa pemeriksaan terhadap pelaksanaan kegiatan operasional perusahaan untuk mengevaluasi apakah kegiatan tersebut telah dilakukan secara efisien, efektif, dan juga ekonomis yang ditentukan sesuai dengan kriteria yang telah ditetapkan dalam kebijakan manajemen.

2. Tujuan Audit Manajemen

Tujuan umum dari pemeriksaan manajemen menurut pandangan Agoes (2012: 172), yaitu:

a. Untuk menilai kinerja (performance) dari manajemen dan berbagai fungsi dalam perusahaan

b. Untuk menilai apakah berbagai sumber daya (manusia, mesin, dana, harta dan lain sebagainya) yang dimiliki oleh perusahaan telah digunakan secara efisien dan ekonomis.

c. Untuk menilai efektivitas perusahaan dalam mencapai tujuan (objective) yang telah ditetapkan oleh top management.

d. Untuk memberikan rekomendasi kepada top manajemen untuk memperbaiki kesalahan-kesalahan yang terdapat dalam penempatan pengendalian intern, sistem pengendalian manajemen dan prosedur

dan ekonomis dari kegiatan operasional perusahaan. Menurut Mulyadi (2002:32), tujuan audit manajemen adalah : a. Mengevaluasi kinerja

b. Mengidentifikasi kesempatan untuk peningkatan xiii c. Membuat rekomendasi untuk perbaikan tingkat lanjut

Menurut Arens dkk (2004:498), audit manajemen dapat dibedakan menjadi 3 macam, yaitu :

a. Pemeriksaan Fungsional Fungsi merupakan suatu alat untuk menggolongkan kegiatan suatu perusahaan seperti penerimaan kas, pengeluaran kas, pembelian, penjualan, dan akun lain sebagainya. Keunggulan pemeriksaan ini adalah adanya spesialisasi oleh auditor, sedangkan kelemahannya adalah fungsi yang berkaitan tidak dievaluasi. b. Pemeriksaan Organisasional Pemeriksaan operasional yang berkaitan

dengan unit organisasi secara keseluruhan, penekanannya adalah efektivitas dan efisien fungsi-fungsi yang saling berinteraksi.

c. Penugasan Khusus Pemeriksaan ini timbul atas permintaan manajemen. Dalam pemeriksaan ini terdapat banyak variasi contohnya penyelidikan terhadap kemungkinan adanya fraud, penyebab ketidak efektifan dalam operasi perusahaan dan membuat rekomendasi untuk memungkinkan adanya perbaikan untuk meminimalkan biaya produksi.

Ada beberapa tahapan yang harus dilakukan dalam audit manajemen. Secara garis besar dapat dikelompokan manjadi lima menurut IBK.Bayangkara yang berjudul “Audit Manajemen Prosedur dan Implementasi” (2008:9) yang menyebutkan lima tahapan audit manajemen, yaitu :

a. Audit Pendahuluan

Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang terhadap objek audit yang dilakukan. Di samping itu, pada audit ini juga dilakukan penelaahan terhadap berbagai peraturan, ketentuan dan kebijakan berkaitan dengan aktivitas yang diaudit, serta menganalisis berbagai informasi yang telah diperoleh untuk mengindentifikasi hal-hal yang potensial mengandung kelemahan pada perusahaan yang diaudit. Auditor mungkin menggunakan daftar pertanyaan, flow chart, tanya jawab, laporan manajemen, dan observasi dalam pelaksanaan audit pendahuluan. Daftar pertanyaan terdiri dari pertanyaan-pertanyaan yang berhubungan dengan masalah yang mempengaruhi efektivitas, efisiensi dan performa operasi. Auditor kemudian akan menilai jawaban yang diperoleh, kemudian auditor mengumpulkan bukti-bukti untuk memperkuat jawaban yang diterima.

Kompleksitas operasi yang terdapat pada perusahaan saat ini mungkin sulit dan membuat frustasi untuk dipelajari. Banyak auditor sangat berharap mereka mengetahui kerumitan operasi yang diaudit pada saat audit mulai dilakukan, sebagaimana kemudian ketahui pada saat audit telah selesai. Audit

pemahaman, informasi, dan perspektif yang dibutuhkan untuk mendukung kesuksesan tersebut.

Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang terhadap objek yang diaudit. Di samping itu, pada audit ini juga dilakukan penelaahan terhadap berbagai peraturan, ketentuan dan kebijakan berkaitan dengan aktivitas yang diaudit, serta menganalisis berbagai informasi yang telah diperoleh untuk mengindentifikasi hal-hal yang potensial mengandung kelemahan pada perusahaan yang diaudit. Auditor mungkin menggunakan daftar pertanyaan, flow chart, Tanya jawab, laporan manajemen, dan observasi dalam pelaksanaan audit pendahuluan. Daftar pertanyaan terdiri dari pertanyaan-pertanyaan yang berhubungan dengan masalah yang mempengaruhi efektivitas, efisiensi dan performa operasi. Auditor kemudian akan menilai jawaban yang diperoleh, kemudian auditor mengumpulkan bukti-bukti untuk memperkuat jawaban yang diterima. Beberapa contoh tipe pertanyaan yang dimaksud adalah sebagai berikut : 1) Bagaimana performa operasi dinilai oleh manajemen puncak?

2) Wewenang apa yang telah didelegasikan untuk memenuhi kriteria performa?

3) Apakah performa operasi telah memuaskan? 4) Area mana yang perlu diperhatikan manajemen?

operasi?

7) Apakah ada suatu program untuk mengawasi pekerjaan krerikal yang berlebihan atau duplikasi ?

Untuk membantu memahami arus barang, jasa dan transaksi kemana, dari mana, dan dalam operasi, auditor dapat ,menelaah atau menyiapkan flowchart, yang merupakan diagram pictorial operasi. Pada waktu mempelajari flowchart, auditor akan mencari ineffisensi dan kekurangan pengendalian, seperti operasi yang duplikasi, formulir dari operasi yang tidak perlu, dan kekurangan pengawasan.

Pada saat auditor akan melakukan Tanya jawab melalui audit, banyak Tanya jawab akan dilakukan pada audit pendahuluan dengan supervisor operasi yang akan diaudit. Pada pertemuan ini, auditor harus berusaha membangun hubungan dengan mempromosikan sikap yang koperatif dengan personil yang diaudit. Kerjasama ini penting untuk penyelesaian yang efisien dari audit manajemen. Pada pertemuan ini, biasanya auditor dapat menanyakan pertanyaan antara lain :

1) Laporan dan informasi lain apa yang dbutuhkan untuk mengelola operasi?

2) Apa manfaatnya menyiapkan setiap laporan? 3) Masalah operasi apa yang dialami?

4) Apakah ada program pelatihan?

tujuan audit sementara. Dalam tahap audit ini auditor dapat menentukan tujuan beberapa audit sementara.Berdasarkan informasi yang diperoleh dari sumber-sumber ini, auditor juga dapat menentukan beberapa kriteria yang objektif untuk menilai operasi. Biasanya tidak ada kriteria yang sempurna, dan auditor harus mengembangkan yang terbaik dalam keadaan dialaminya. Sebagai contoh, kriteria apa yang akan digunakan untuk menilai efektivitas bagian pembelian ?

Seseorang dapat melihat volume rupiah yang dibeli dibandingkan dengan personel yang ada di departemen. Akan tetapi, ia tidak memperhatikan apakah pembelian dilakukan dengan harga yang paling murah atau tidak. Dengan memperhatikan ini, seseorang mungkin tidak mempehatikan ketetapan waktu pengiriman produk yang dibeli atau kualitas produk. Seperti contoh yang diberikan. Maka kriteria yang banyak (multiple criteria) sering diperlukan. Dengan informasi ini, auditor akan mendesain suatu program audit untuk menggunakannya sebagai suatu petunjuk untuk mengumpulkan bukti dalam penilaian akhir suatu operasi.

Walaupun audit pendahuluan dapat menjadi sarana yang baik untuk menganalisis karyawan dan system, namun bisa menjadi sebuah pencarian yang tak beraturan. Auditor harus memastikan bahwa waktu dan upaya yang dihabiskan untuk survey pendahuluan bisa produktif. Audit pendahuluan yang baik akan menghasilkan program audit yang tepat, dan program audit yang tepat akan menunjang keberhasilan audit. Jadi, keberhasilan atau

direncakan dan dilaksanakan dengan baik, maka survey tersebut akan menjadi lebih dari sekedar untuk mendapatkan pemahaman yang efektif ; melainkan juga menjadi penentu keberhasilan audit.

Audit bisa juga merupakan bagian dari penegasan rutin yang memiliki standar dan proses tertentu atau bisa juga merupakan respons atas masalah yang berkembang, yang membutuhkan pengetahuan akan hal baru atau teknik pemeriksaan yang berbeda. Nyatanya, beberapa praktisi audit telah mengembangkan pendekatan tepat pada waktunya untuk penjadwalan audit, untuk memastikan bahwa jasa audit siap tersedia sesuai waktu yang dijadwalkan. Proses penjadwalan audit sedikit banyak juga telah dipengaruhi oleh pendekatan nilai tambah yang telah diterapkan pada banyak kegiatan audit. Dalam lingkungan audit yang berorientasi manajemen, pihak yang diaudit lebih cenderung diposisikan sebagai pelanggan dank lien dan lebih ditekankan untuk memuaskan pelanggan serta menunjukkan manfaat yang diberikan audit bagi organisasi. Dalam beberapa situasi, cara pandang nilai tambah telah membuat audit dirasakan menjadi kebutuhan bagi unit-unit organisasi, sehingga banyak audit yang tidak lagi terpaksa harus dilakukan, tetapi justru diundang oleh klien.

Sebagaimana halnya filosofi audit yang terus bergeser dan berkembang, pendekatan audit khusus seperti control self assessment juga makin berkembang. Audit pendahuluan dapat membantu auditor memutuskan jenis audit yang paling efektif.

merupakan sarana penting untuk membuat auditor lebih memahami tujuan, proses, resiko dan control yang terkait dengan audit. Auditor sebaiknya melakukan audit pendahuluan dengan tujuh langkah dasar: melakukan studi awal, mendokumentasikan, bertemu klien, mendapatkan informasi, mengamati, membuat bagan alir dan melaporkan.

b. Review dan Pengendalian Manajemen

Pada tahap ini auditor melakukan review dan pengujian terhadap pengendalian manajemen objek audit, dengan tujuan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, auditor dapat lebih memahami pengendalian yang berlaku pada objek audit sehingga dengan lebih mudah dapat diketahui potensi-potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan. Jika dihubungkan dengan tujuan audit sementara yang telah dibuat pada audit pendahuluan, hasil pengujian pengendalian manajemen ini dapat mendukung tujuan audit sementara tersebut menjadi tujuan audit sesungguhnya, atau mungkin ada beberapa tujuan audit sementara yang gugur, karena tidak cukup (sulit memperoleh) bukti-bukti yang mendukung tujuan audit tersebut.

c. Audit Terperinci

Pada tahap ini auditor melakukan pengumpulan bukti yang cukup dan kompeten untuk mendukung tujuan audit yang telah dilakukan. Pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalahan yang

dalam tahap ini disajikan dalam suatu kertas kerja audit (KKA) untuk mendukung kesimpulan audit yang dibuat dan rekomendasi yang diberikan. Kertas kerja dapat diorganisir berdasarkan sub unit dari usaha yang diaudit (seperti berdasarkan cabang, bagian), urutan prosedur audit dilaksanakan (seperti audit pendahuluan, bukti) atau setiap sistem logis yang mempertinggi pemahaman auditor terhadap pekerjaan yang dilakukan. Tujuan mengumpulkan bukti-bukti adalah untuk mendapatkan dasar faktual dalam menilai kriteria performa yang sebelumnya diidentifikasi.

Pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalahan yang berkaitan dengan tujuan audit. Temuan yang cukup, relevan, dan kompeten dalam tahap ini disajikan dalam suatu kertas kerja audit (KKA) untuk mendukung kesimpulan audit yang dibuat dan rekomendasi yang diberikan.Kertas kerja dapat diorganisir berdasarkan sub unit dari usaha yang diaudit (seperti berdasarkan cabang, bagian), urutan prosedur audit dilaksanakan (seperti audit pendahuluan, bukti) atau setiap system logis yang mempertinggi pemahaman auditor terhadap pekerjaan yang dilakukan.

Tujuan mengumpulkan bukti-bukti adalah untuk mendapatkan dasar factual dalam menilai kriteria performa yang sebelumnya diidentifikasi. Contoh bukti yang mungkin diuji untuk menilai performa adalah sebagai berikut :

jam setahun. Bukti performanya adalah menguji arsip personel atau catatan pelatihan untuk membuktikan 40 jam untuk pelatihan selama satu tahun.

2) Kriteria perfomanya adalah laporan anggaran diterima pada tanggal 10 bulan berikutnya. Bukti performanya adalah wawancara dengan bagian untuk menentukan waktu penerimaan laporan anggaran

3) Kriteria performanya adalah varian anggaran diselidiki dan tindakan koreksi dilakukan apabila perlu. Bukti performanya adalah menelaah anggaran untuk varian dan menguji dokumentasi tindakan korektif yang diambil (misalnya relokasi personel, penyesuaian peralatan, perubahan dalam jadwal produksi).

4) Kriteria perfomanya adalah peralatan EDP tidak digunakan operator untuk tujuan pribadi. Bukti performanya adalah menelaah console log dari operasi computer.

5) Kriteria performanya adalah kelebihan dana diinvestasikan untuk mendapatkan bunga. Bukti performanya adalah menelaah anggaran arus kas dan saldo minimum kas harian

Wawancara merupakan alat yang penting untuk mendapatkan bukti-bukti selama audit manajemen. Semakin baik pewawancaraan, semakin banyak bukti yang diperoleh. Seorang pewawancara yang baik tidak sekedar mengajukan pertanyaan. Wawancara harus direncanakan dan sebanyak

diwawancara harus dibuat merasa seenak mungkin.

Pewawancara harus bijaksana dan menghindari untuk menyatakan tidak terhadap suatu pertanyaan. Sebagai contoh, pertanyaan. Anda menggunakan laporan ini, bukan? “ biasanya mengakibatkan suatu tanggapan yang kurang positif. Pertanyaan yang lebih baik adalah “ Apa yang anda lakukan dengan laporan ini? “ setelah wawancara selesai.suatu memo perlu disiapkan untuk hal-hal penting yang dicakup dalam wawancara. Memo ini akan memperkuat bukti-bukti informasi yang diperoleh dari wawancara. Auditor akan mengumpulkan bukti yang diperoleh dari suatu arsip.

Bukti-bukti mungkin berupa bentuk daftar yang berisi informasi yang diuji (seperti daftar karyawan dan jumlah pelatihan yang diperoleh setahun), dan tembusan dokumen. Dengan menggambarkan formulir-formulir tersebut auditor harus mempunyai bukti dokumentasi untuk mendukung temuannya.

Pada saat mengumpulkan bukti-bukti, auditor harus waspada untuk deviasi dari kebijakan perusahaan dan performa yang tidak efektif dan efisien. Ia harus belajar membedakan deviasi yang tidak signifikan (misalnya satu pesanan penawaran yang kecil yang sedikit melebihi kuantitas pesanan ekonomis) dengan deviasi yang signifikan (misalnya beberapa pesanan penawaran yang besar yang tidak dilakukan tender). Deviasi masa lampau dapat atau tidak dapat dikoreksi, akan tetapi auditor member perhatian terhadap perusahaan kalau pengaruh potensial deviasi berlangsung terus pada masa yang akan datang.

pengembangan, auditor menemukan bahwa keamanan lemah karena daerahnya tidak secara terpisah dikunci selama bukan jam usaha dan hasil riset tidak dilindungi. Penyelidikan auditor dapat menghasilkan kesimpulan sebagai berikut:

1) Ini adalah deviasi yang signifikan karena ada kemungkinan kerugian yang potensial atas produk yang baru atau yang telah diperbaiki jatuh ke tangan pesaing atau pihak lain.

2) Ini bukanlah deviasi yang terisolasi, akan tetapi merupakan kejadian yang berulang-ulang.

3) Deviasi disebabkan kebutuhan karyawan dan divisi untuk mengecek dan memonitor percobaan selama jam buka usaha.

4) Tidak ada keamanan yang formal untuk divisi ini. Analisis dan penyelidikan deviasi harus didokumentasikan dalam arsip auditor, karena mereka merupakan dasar untuk menentukan tindakan korektif.

d. Pelaporan

Tahapan ini bertujuan untuk mengomunikasikan hasil audit termasuk rekomendasi yang diberikan kepada berbagai pihak yang berkepentingan. Hal ini penting untuk meyakinkan pihak manajemen tentang keabsahan hasil audit dan mendorong pihak-pihak yang berwenang untuk melakukan perbaikan terhadap berbagai kelemahan yang ditemukan. Laporan disajikan dalam bentuk komprehensif (menyajikan

dan rekomendasi). Rekomendasi harus disajikan dalam bahasa operasional dan mudah dimengerti serta menarik untuk ditindak lanjuti. Walaupun laporan formal dapat dianggap sebagai langkah terakhir dalam manajemen audit. Laporan informal ini harus dibuat selama audit. Sebagai contoh, apabila auditor menemukan suatu ineffisiensi yang serius selama survei pendahuluan. Ia harus menyelidiki, menilai dan melaporkan segera daripada menunggu audit selesai.

e. Tindak Lanjut

Sebagai tahap akhir dari audit manajemen, tindak lanjut bertujuan untuk mendorong pihak-pihak yang berwenang untuk melaksanakan tindak lanjut sesuai dengan rekomendasi yang diberikan. Auditor tidak memiliki wewenang untuk mengharuskan tindak lanjut sesuai dengan rekomendasi yang diberikan. Oleh karena itu, rekomendasi yang disajikan dalam laporan audit seharusnya sudah merupakan hasil diskusi dengan berbagai pihak yang berkepentingan dengan tindakan perbaikan tersebut. Suatu rekomendasi yang tidak disepakati oleh objek audit akan sangat berpengaruh pada pelaksanaan tindak lanjutnya. Hasil audit menjadi kurang bermakna apabila rekomendasi yang diberikan tidak ditindak lanjuti oleh pihak yang diaudit.

4. Pengertian Audit Manajemen Fungsi Pemasaran

Pengertian audit pemasaran menurut IBK Bayangkara (2008: 115) adalah pengujian yang komprehensif, sistematis, independen, dan dilakukan secara

perusahaan atau unit bisnis, untuk menentukan peluang dan area permasalahan yang terjadi, serta merekomendasikan rencana tindakan untuk meningkatkan kinerja pemasaran perusahaan.

Menurut Siagian (2001: 179) audit pemasaran adalah suatu penelitian yang sifatnya sistematik dan menyeluruh serta dilakukan secara berkala mengenai keseluruhan segi pemasaran dengan maksud memperoleh gambaran yang akurat tentang berbagai permasalahan yang harus dipecahkan dan peluang yang dapat dimanfaatkan demi peningkatan kinerja di bidang pemasaran itu.

Sedangkan Menurut Kotler dan Amstrong (2008: 30) menyatakan bahwa audit pemasaran adalah pemeriksaan lingkungan, sasaran, strategi, dan aktivitas perusahaan secara lengkap, sistematis, independen, dan periodik untuk menentukan bidang masalah dan peluang serta merekomendasikan rencana tindakan untuk memperbaiki kinerja pemasaran.

IBK Bayangkara (2008: 117) menyebutkan bahwa audit pemasaran dapat mencakup enam wilayah utama dalam pemasaran sebagai berikut:

a. Audit lingkungan pemasaran Audit terhadap lingkungan pemasaran mencakup penilaian terhadap pelanggan, pesaing, dan berbagai faktor lain yang memiliki pengaruh terhadap perusahaan.

b. Audit strategi pemasaran Audit ini bertujuan untuk menentukan bahwa perusahaan telah menetapkan strategi yang selaras dengan tujuannya, sesuai dengan lingkungan yang dihadapi.

pemasaran dalam mencapai tujuan perusahaan. Audit ini menentukan kemampuan tim pemasaran secara efektif berinteraksi dengan bagian-bagian lain seperti litbang, keuangan, pembelian, dan sebagainya.

d. Audit sistem pemasaran Audit ini menganalisis prosedur yang digunakan perusahaan untuk memperoleh informasi perencanaan dan pengendalian operasi pemasaran. Hal ini berhubungan dengan penilaian apakah perusahaan telah memiliki metode yang memadai atau tidak, untuk digunakan mengerjakan tugas-tugas rutin di bidang pemasaran.

e. Audit produktivitas pemasaran Audit ini menganalisis produktivitas dan profitabilitas produk, kelompok pelanggan, atau unit analisis yang lain di dalam pemasaran. Audit biaya pemasaran adalah salah satu metode untuk menganalisis profitabilitas dan produktivitas pemasaran.

f. Audit fungsi pemasaran Audit ini merupakan audit vertikal atau analisis secara mendalam terhadap elemen bauran pemasaran seperti produk, harga, distribusi, tenaga penjual, periklanan, promosi, dan lain-lain.

B. Kerangka Pikir

PDAM kabupaten Pangkep sebagai penyedia air bersih harus dilaksanakan karena PDAM satu-satunya perusahan daerah yang diberi kewenangan oleh pemerintah untuk mengupayakan pemenuhan kebutuhan air bersih bagi masyarakat, sehingga perlu mengkaji lebih dalam penerapan audit manajemen pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Pangkep

dapat digambarkan sebagai berikut :

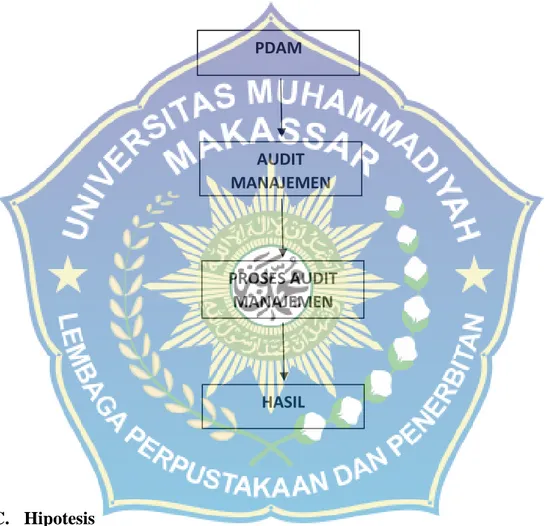

Gambar 2.1 Kerangka Pikir

Kerangka pikir Penerapan Audit Manajemen Pada PDAM Kabupaten Pangkep

C. Hipotesis

Diduga bahwa pelaksanaan audit manajemen di PDAM Kabupaten Pangkep membantu efektifitas dan efisiensi operasional dan pelayanan di kabupaten pangkep. PDAM AUDIT MANAJEMEN PROSES AUDIT MANAJEMEN HASIL

26 A. Tempat dan Waktu Penelitian

Lokasi penelitian akan dilaksanakan di Perusahaan Daerah Air Minum (PDAM) Kabupaten Pangkep, Jalan Sultan Hasanuddin yang banyak digunakan masyarakat Kabupaten Pangkep. Penelitian ini di perkirakan akan berlangsung selama kurang lebih 2 bulan lamanya, yakni dari bulan Februari hingga bulan Maret 2016.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini ada dua, antara lain adalah sebagai berkut :

1. Data Kuantitatif

Adalah data yang berbentuk angka, meliputi data target dan realisasi penjualan, jumlah persediaan, dan jam tenaga kerja.

2. Data Kualitatif

Data kualitatif, yaitu data yang diperoleh dari objek penelitian dalam bentuk informasi baik secara lisan maupun tulisan. Contohnya bisa berupa penjelasan dari pejabat yang berwenang langsung terhadap kebijakan perusahaan yang dilaksanakan, job description, dan struktur organisasi perusahaan.

merupakan data primer. Data Primer adalah data yang diperoleh secara langsung dari objek penelitian (Sugiyono, 2009:137). Data tersebut diperoleh dengan cara melakukan pengamatan langsung dan wawancara atau pengajuan pertanyaan kepada pejabat perusahaan yang bersangkutan.Data-data tersebut antara lain adalah sebagai berikut:

a. Data Hasil Wawancara b. Kuisioner

c. Sejarah PDAM Kabupaten Pangkep

d. Visi, Misi dan Tujuan PDAM Kabupaten Pangkep e. Struktur Organisasi PDAM Kabupaten Pangkep

f. Buku Panduan Divisi Pemasaran PDAM Kabupaten Pangkep g. Buku Panduan Regulasi Dewan PDAM Kabupaten Pangkep h. Laporan Keuangan PDAM Kabupaten Pangkep

C. Metode Analisis Data

Data Penelitian ini menggunakan metode analisis data deskriptif kualitatif dan kuantitatif, yaitu analisis dengan cara mengumpulkan dan mendeskripsikan data non angka (data kualitatif) dan angka (data kuantitatif), untuk kemudian dibandingkan dengan teori yang ada untuk memperoleh simpulan dan saran. Metode analisis dalam penelitiaan ini menggunakan tahapan-tahapan analisis yang disesuaikan dengan efisiensi dan efektivitas pemasaran yang diteliti, yaitu sebagai berikut :

Pada tahap ini, penulis mengumpulkan, menggolongkan, dan meringkas data serta informasi tentang efektivitas dan efisien penjualan yang ada di perusahaan melalui observasi, wawancara, dan dokumentasi untuk mendapatkan gambaran penerapan kegiatan pemasaran yang efektif dan efisien, sehingga penilitian ini dapat menjadi bahan yang menarik dan bermanfaat.

2. Tahapan Analisis

Deskriptif Kuantitatif Pada tahap ini, penulis melakukan analisis yang digunakan untuk menilai kinerja usaha dan menyatakan tingkat efisiensi dan efektivitas suatu fungsi pemasaran dengan cara sebagai berikut :

a. Analisis Selisih (Varian)

Analisis ini untuk mengukur dan menganalisis hasil penjualan yang dicapai oleh perusahaan dengan membandingkan dengan rencana penjualan yang telah ditetapkan sebelumnya.

b. Analisis Besarnya Presentase Biaya Pemasaran Atas Penerimaan Penjualan:

Rasio Biaya Pemasaran = Biaya Pemasaran x 100% Penjualan

Analisis ini digunakan untuk mengukur efisiensi fungsi pemasaran guna menjaga agar tidak terjadi pengeluaran yang berlebih dalam mencapai sasaran penjualan. Dengan elemen-elemen ini maka akan dapat diketahui sejauh mana keberhasilan manajemen perusahaan

sebelumnya.

c. Analisis Profitabilitas

Analisis ini digunakan untuk menilai seberapa efektif perusahaan dapat mencapai laba atau keuntungan untuk setiap proses bisnis yang dilakukan. Adapun pengukuran yang digunakan dalam analisis ini adalah:

Kenaikan (penurunan) Laba (Rp) = Laba (x) – Laba (x-1)

Kenaikan (penurunan) Laba (%) = Laba (x) - Laba (x-1) x 100% Laba (x-1)

3. Tahapan Analisis Deskriptif Kualitatif

Pada tahap ini penulis melakukan analisis terhadap sistem manajemen yang efektif dalam kegiatan pemasaran perusahaan. Analisis tersebut meliputi:

a. Lingkungan Pemasaran Perusahaan

Lingkungan pemasaran perusahaan yang diaudit dalam penelitian ini adalah lingkungan eksternal dan internal perusahaan. Lingkungan eksternal perusahaan adalah lingkungan makro dan mikro yang mempunyai dampak pada proses manajerial dan operasional perusahaan. Lingkungan eksternal misalnya ditinjau dari faktor ekonomi, politik, dan teknologi, sedangkan lingkungan internal perusahaan merupakan lingkungan mikro perusahaan yang mempunyai dampak pada proses manajerial dan operasional perusahaan. Lingkungan internal yang mempengaruhi perusahaan misalnya pelanggan (customer) dan pesaing (competitor).

Strategi pemasaran adalah serangkaian tujuan sasaran, kebijakan dan aturan yang memberi arah pada usaha-usaha pemasaran perusahaan dari waktu ke waktu terutama sebagai tanggapan perusahaan dalam mengahadapi lingkungan dan keadaan xviii persaingan yang selalu berubah. Pemilihan strategi yang tepat dapat mempengaruhi kinerja dari fungsi pemasaran atau dapat memenuhi target penjualan.

c. Organisasi Pemasaran

Kegiatan pemasaran yang efektif membutuhkan pengorganisasian yang baik dan dan tepat, terutama dalam pengaturan, pembagian tugas, wewenang dan tanggung jawab yang jelas dan tegas antara atasan dan bawahan di bidang pemasaran. Dalam penelitian ini organisasi pemasaran yang dibahas adalah mengenai struktur organisasi pemasaran.

d. Sistem Pemasaran

Sistem pemasaran yang diaudit dalam penelitian ini adalah sistem informasi pemasaran dan sistem pengendalian pemasaran yang diterapkan diperusahaan. Sistem informasi pemasaran dikatakan efektif apabila ada riset pemasaran, perencanaan dengan orientasi perkembangan pasar dan inovasi produk, sedangkan sistem pengendalian pemasaran dikatakan efektif apabila adanya target yang ditetapkan, pembagian tugas dilakukan secara teratur.

Yaitu menilai berbagai aspek produktivitas pemasaran mulai dari biaya pemasaran, hingga laba yang diperoleh serta kegiatan-kegiatan yang memerlukan biaya dalam pemasaran.

f. Fungsi Pemasaran Lainnya

Yaitu menilai secara mendalam tentang produk, harga, distribusi, tenaga pemasar, administrasi, dan promosi serta publisitas. Analisis ini menggambarkan bagaimana bidang fungsional pemasaran lain memberikan pengaruh yang cukup signifikan terhadap efektivitas fungsi pemasaran.

Walaupun diketahui bahwa sebenarnya pengukuran efekivitas dan efisiensi merupakan suatu fungsi yang sulit ditetapkan secara rinci dan tidak pernah digunakan untuk penilaian yang mempunyai pengukuran absolut, maka diperlukan langkah-langkah serta elemen yang dapat digunakan untuk mengukur sejauh mana keberhasilan manajemen untuk menilai tingkat efektivitas dan efisiensi pemasarannya.

Terdapat 4 (empat) tahap dalam pelaksanaan audit operasional yang dapat digunakan untuk mengukur sejauh mana keberhasilan manajemen untuk menilai tingkat efektifitas dan efisiensi pemasaran, antara lain:

1. Perencanaan Pemeriksaan.

Melakukan survei pendahuluan untuk memperoleh informasi mengenai perusahaan yang bersangkutan dalam waktu yang relatif singkat mengenai semua aspek organisasi kegiatan program atau sistem yang dipertimbangkan untuk diperiksa agar dapat diperoleh pengetahuan atau gambaran yang

pihak perusahaan.

2. Review dan Pengujian Pengendalian Manajemen (Review and Testing of Management Control System)

Tahap ini dimaksudkan untuk mendapatkan bukti-bukti mengenai ketiga elemen dari tujuan pemeriksaan sementara (tentative audit objective) yaitu kriteria, penyebab dan akibat dengan melakukan pengetesan terhadap transaksi-transaksi perusahaan yang berkaitan dengan sistem pengendalian manajemen dan untuk memastikan bahwa bukti-bukti yang diperoleh dari perusahaan adalah kompeten jika audit diperluas dalam pengujian terinci (detailed examination).

3. Pengujian Terinci (Detailed Examination)

Pada tahap ini auditor harus mengumpulkan bukti-bukti yang cukup kompeten material dan relevan untuk dapat menentukan tindakan-tindakan apa saja yang dilakukan manajemen dan pegawai perusahaan yang merupakan penyimpangan-penyimpangan terhadap kriteria dalam tujuan pemeriksaan yang pasti (firm audit objective) dan bagaimana akibat dari penyimpangan-penyimpangan tersebut dan besar kecil akibat tersebut yang menimbulkan kerugian bagi perusahaan. Bukti yang dikumpulkan harus diikthisarkan masing-masing berkaitan dengan :

a. Kriteria (Criteria)

b. Merupakan standar bagaimana seharusnya para individu dalam organisasi melakukan aktivitasnya sebagai pertanggung jawaban atas wewenang yang

manajemen, kebijakan perusahaan ataupun peraturan pemerintah. Kriteria digunakan sebagai tolak ukur atau bahan banding. Dengan kriteria, penulis dapat menetapkan apakah suatu kondisi menyimpang atau tidak.

c. Penyebab (Causes)

Merupakan tindakan yang digunakan untuk mencari penyebab adanya inefisiensi dan inefektivitas berdasarkan komponen atau area pemasaran yang diaudit. Semua aktivitas akan dibandingkan dengan kriteria sehingga akan diketahui apakah kriteria yang telah ditetapkan oleh perusahaan sebelumnya telah berjalan sesuai dengan yang diharapkan.

d. Akibat (Effect)

Akibat merupakan hasil pengukuran atau perbandingan antara penyebab dengan kriteria. Akibat dapat bersifat : - Positif, yaitu akibat yang bersifat ekonomis, efektif, dan efisien. - Negatif, yaitu akibat yang bersifat pemborosan, inefektif dan inefisien.

e. Rekomendasi

Rekomendasi adalah pernyataan pemeriksa tentang apa yang seharusnya dilakukan suatu fungsi yang diperiksa dengan tujuan perbaikan kinerja perusahaan dimasa yang akan datang agar lebih baik.

4. Pengembangan Laporan (Report Development)

Temuan audit harus dilengkapi dengan kesimpulan dan saran dan harus direview oleh manajer audit sebelum didiskusikan dengan auditee. Komentar dari audit mengenai apa yang disajikan dalam konsep laporan harus diperoleh.

A. Sejarah PDAM Kabupaten Pangkep 1. Uraian Ringkas Perusahaan

PDAM merupakan perusahaan Badan Usaha Milik Daerah yang masuk dalam kategorisasi penyelenggara pelayanan yang berdisat profit dengan tugasnya memberikan pelayanan air bersih kepada warga masyarakat dalam suatu lingkup wilayah setempat.

Sebagai sebuah organisasi, PDAM memiliki tujuan, visi dan misi. Tujuan merupakan unsur pokok yang harus ada dalam sebuah organuisasi. Tujuan itu sendiri tidak akan tercapai tanpa ada usaha yang mengarah pada pencapaian tujuan.

Perusahaan Daerah Air Minum (PDAM) kabupaten Pangkep sebagai salah satu Badan Usaha Milik Daerah (BUMD) yang mengembang tugas dan kewajiban untuk mengelolah air minum bagi kepentingan masyarakat, tidak luput dari tantangan sebagai proses pendewasaan pelayanan.

PDAM Kabupaten Pangkep sebagai salah satu pelayanan masyarakat semula merupakan Badan Pengelolah Air minum (BPAM) merupakan Badan Usaha Milik Pemerintahan Kabupaten Pangkep Nomor 6 Tahun 1987 tentang pendirian perusahaan Daerah Air minum (PDAM) Kabupten Pangkep.

2. Data Umum

Adapun data-data umum yang berhasil di dapatkan adalah sebagai berikut:

a. Nama PDAM : PDAM Kabupaten Pangkep

b. Alamat : Jalan Sultan Hasanuddin No.56 Pangkajene c. Telephone/Fax : (0410) 21196 / fax: 323744

d. Email :

e. Visi PDAM : Ingin menjadi perusahaan yang mandiri dan sehat dalam melaksanakan pelayanan serta eksis dan unggul dalam rangka menunjang terselenggaranya otonomi daerah.

3. Tujuan dan fungsi perusahaan

Tujuan didirikannya PDAM kabupaten Pangkep adalah sebagai berikut :

a. Melaksanakan kegiatan-kegiatan dalam rangka pengelolahan/ pengawasan sarana penyedidan air minum sesuai dengan prinsip-prinsip ekonomi perusahaan.

b. Memberikan pelayanan kepada masyarakat kabupaten Pangkep dan sekitarnya dalam hal penyedian air minum yang sehat.

c. Sebagai badan usaha yang akan dikembangkan lebih lanjut menjadi salah satu usaha negara sesuai dengan ketentuan perundang-undangan yang berlaku.

Fungsi Pokok PDAM Pangkep dalam pelaksanaan kegiatan penyedian air bersih kepada masyarakat yakni:

a. Pelayanan sosial

b. Menyelenggarakan pemanfaatan umum c. Memupuk pendapatan

Dalam rangka menjalankan fungsi tersebut, kegiatan perusahaan meliputi sebagai berikut;

a. Mengelolah sumber air untuk memperoleh air bersih dan menyalurkannya kepada pelanggan.

b. Membangun jaringan distribusi dan transmisi dalam rangka untuk mengoptimalkan penyaluran air bersih kepada masyarakat di wilayah kerjanya.

c. Melakuakan pemeliharan jaringan distribusi dan transmisi untuk menekan kebocoran / kehilangan air.

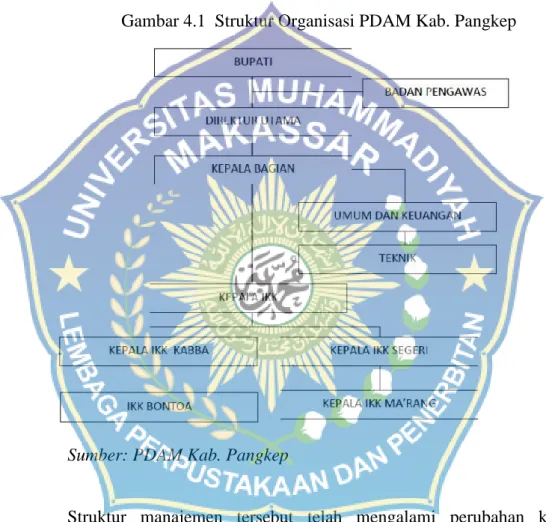

B. Struktur Organisasi

Sebelum penulis menjelaskan struktur organisasi di Perusahaan Daerah Air Minum (PDAM) Khususnya di bagian Pembukuan, alangkah baiknya penulis menjelaskan penertian struktur dan organisasi serta bentuk yang dipakai oleh Perusahaan Daerah Air Minum (PDAM).

Struktur adalah elemen-elemen atau bagian-bagian yang saling

berinteraksi dan saling bekerja sama untuk mencapai tujuan yang diinginkan. Sedangkan organisasi adalah suatu keseluruhan termasuk didalamnya

fasilitas, material, dan orang-orang dengan perilakunya yang diatur menurut posisi berdasarkan tugas pekerjaan dan kewenangannya demi tercapainya tujuan bersama.

Dengan demikian struktur organisasi merupakan suatu kesatuan yang tidak bisa dipisahkan, karena semua bagian yang terdapat pada sebuah perusahaan sangat saling berhubungan atau saling ketergantungan satu dengan yang lainnya, oleh sebab itu tiap bagian sangat penting keberadaannya meskipun setiap bagian memiliki kewajiban dan tanggung jawab yang berbeda-beda.

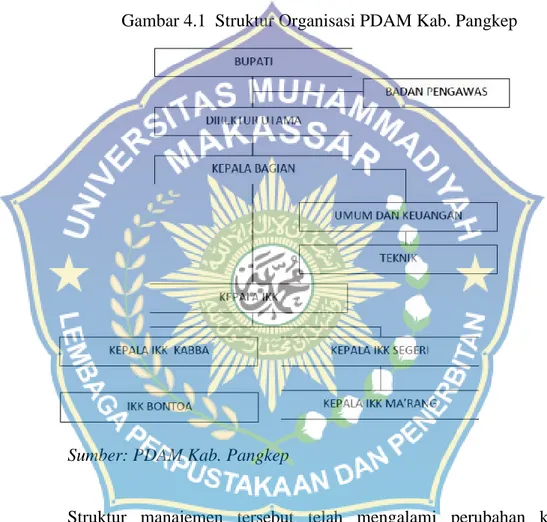

Struktur organaisasi PDAM Kabuapten Pangkep sebagaimana yang diatur dalam peraturan Bupati Pangkep Nomor: 230 tahun 2002 tanggal 13 maret 2002, adalah susunannya sebagai berikut:

1. Direksi

a. Direktur Utama : Ir. Sulfadli b. Kepala Bagian

- Umum dan Keuangan : H. Kamaruddin, S.Sos

- Teknik : Dolohae

c. Kepala IKK

- IKK Bontoa : H. Sukri Ibrahim SE - IKK Ma’rang : Nurlaela, S.Sos - IKK Kabba : Baso Amir, SE - IKK Segeri : Mustariah S.Sos 2. Badan Pengawas

a. Ketua : Drs. A. Yathrib Pare b. Anggota : Drs. H. Agus Salim, MM c. Anggota : Andi Pengeran

berikut adalah bagan struktur organisasi dari PDAM Pangkep

Gambar 4.1 Struktur Organisasi PDAM Kab. Pangkep

Sumber: PDAM Kab. Pangkep

Struktur manajemen tersebut telah mengalami perubahan karena adannya masa bakti yang berakhir dari Direktur pada tanggal 02 Februari 2013 dan masa bakti badan pengawas periode 201-2013 pada tanggal 17 Desember 2013.

Bupati pangkep yang pada saat itu menjabat menunjuk sementara sebagai direktur PDAM kabuapten Pangkep sesuai dengan Surat Tugas

Bupati Pangkep No. 095/1359/UMUM tanggal 09 September 2013 adalah sebagai berikut:

1. Direktur : Drs. H. M. Rivai Dolo

Badan pengawas PDAM Kabupaen Pangakep ditetapkan dengan surat keputusan Bupati Pangkep Nomor: 588/XII/2013 Tanggal 18 Desember 2013 dengan susunan sebagai berikut:

2. Badan Pengawas

a. Ketua : Drs. H. Agus Salim, MM b. Anggota : Andi Pengeran

c. Anggota : H. Abdul Rahman Kambi, Lc, MM

Adapun kuantitas pengawai termasik jajaran direksi per 31 desember 2014 adalah sebanayak 64 orang dengan rincian sebagai berikut:

Tabel 4.1

Kuantitas Pegawai PDAM Kab. Pangkep Uraian Pegawai Tetap Pegawai Tidak

tetap Jumlah Kantor Pusat 38 10 47 IKK Bontoa 6 0 5 IKK Ma’rang 3 0 5 IKK Kabba 5 0 4 IKK Segeri 3 0 4 Jumlah 54 10 64

C. Deskripsi Jabatan 1. Bupati

Bertanggung jawab terhadap perkembangan dan maju mundurnya PDAM dan yang memberi perintah atas kebijakan pemerintah.

2. Badan Pengawas

Bertugas mengkoordinir dan memimpin serta mengawasi jalannya kegiatan perusahaan yang berada dibawahnya agar semua berjalan dengan baik dan bertanggung jawab langsung pada Walikota.

3. Direktur Utama

Posisi direktur Utama adalah Bertugas memberikan instruksi secara langsung kepada kepala bagian dan seksi yang berada dalam lingkungan bidangnya agar semua berjalan dengan lancar.

4. Kepala Bagian

Posisi Kepala Bagian adalah Bertugas memberikan instruksi kepada seorang petugas pelaksana dari bagiannya untuk kemudian disalurkan kepada Bagian Umum dan keuangan dan Bagian teknik

5. Bagian Umum dan Keuanagan

a. Melaksanakan kegiatan dibidang administrasi umum, ketatausahaan dan kepegawaian.

b. Melaksanakan dan menyelenggarakan kegiatan dibidang pembukuan keuangan, anggaran dan pelaporan

c. Melaksanakan dan menyelenggarakan perencanaan dan pengawasan penggunaan sumber sumber pendapatan dan kekayaan lain milik PDAM

d. Melaksanakan perencanaan pengelolahaan pendapatan secara menyeluruh dan target PDAM

e. Melaksanakan penagihan rekening pemakaian air, serta denda kepada pelanggan yang belum membayar dengan batas waktu yang ditentukan

6. Bagian Teknik

Melaksankan urusan di bidang perencanaan di bidang teknik, teknis produksi, transmisi, distribusi, peralatan meter air, mekanikal elektrikal dan pengelolahaan air serta kajian laboaratorium.

7. Kepala Unit IKK (Ibukota Kecamatan)

Kepala unit IKK bertugas sebagai berikut:

a. Melaksanakan operasional di wilayah masing-masing

b. Melayani pembayaran rekening air, denda, dan penagihan piutang

c. Melaksanakan pengendalian dan evaluasi kegiatan di masing masing unit yang menjadi tanggung jawabnya.

d. Menyusun perencanaan guna mengembangkan pelayanan di masing-masing unit

e. Meyelenggarakan administrasi dan keuangan unit perusahaan f. Mengawasi hydrant umum untuk kepentingan social

g. Menindak lajuti pengaduan masyarakat

h. Membuat laporan secara berkala kepada direktur

i. Membina hubungan yang baik kepada masyarakat sekitar guna pengamanan asset PDAM.

D. Aspek Kegiatan Perusahaan

Perusahaan Daerah Air Minum (PDAM) Kabupaten Pangkep dibentuk dengan tujuan utama untuk mewujudkan dan meningkatkan pelayanan umum kepada masyarakat akan kebutuhan air bersih di wilayah Kabupaten pangkep.

Air yang disalurkan kepada konsumen sudah menjadi air layak pakai, oleh sebab itu fungsi perusahaan ini untuk mengelola air kotor menjadi air bersih yang layak pakai.

Perusahaan memiliki bagian pemeliharaan disamping memelihara alat-alat yang digunakan untuk menyaring air kotor menjadi air bersih, bagian ini juga memelihara pipa saluran air yang menuju ke setiap daerah untuk memenuhu kebutuhan masyarakat, oleh sebab itu perusahaan lebih besar mengeluarkan pengeluaran anggaran dikarnakan setiap pipa dalam beberapa bulan sekali harus diganti agar air yang mengalir tidak kotor dan bau saat digunakan.

Berikut adalah aspek kegiatan perusahahaan yang strategis dalam meningkatkan kinerja perusahaan:

a. Aspek Keuangan

- Meningkatkan pendapatan dengan memksimalkan penjualan air serta melakaukan efisiensi biaya.

- Berupaya melakukan koordinasi dengan pemerintah pusat mengenai pemenuhan persyaratan yang diterapkan terkait usulan penghapuasan hutang non pokok dan penjadwalan ulang hutnag pokok penyelesaian pinjaman baik dalam negeri maupun diluar negeri

b. Aspek Operasional

- Meingkatkan cakupan pelayanan dengan terus mencari sumber air yang air yang dapat digunakan untuk meningkatkan pelayanan kepada masyarakat sepanjang tahun

- Mengoptimalkan penyaluran air kepada pelanggan

- Menurunkan tingkat kehilangan air dengan mengoptimalkan pemasangan kepada pelanggan yang tidak memiliki water meter atau rusak serta memperbaiki kerusakan

- Melakukan pengadaan alat tera agar dapat dilakukan peneraan terhadap water meter pelanggan

c. Aspek Administrasi

- Menyusun standar operasional prosedur (SOP) yang mencakup prosedur penanganan operasi perusahaan, membuat gambar nyata laksana terkait instalasi yang telah

dipasang dalam wilayah teknis pelyanan serta membuat laporan yang terkait internal dan eksternal perusahaan dengan tertib dan tepat waktu

45

A. Review dan Pengujian Pengendalian Manajemen

Review dan pengujian pengendalian manajemen bertujuan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan dari hasil pengujian ini, peneliti dapat lebih memahami pengendalian yang berlaku pada PDAM Kabupaten Pangkep dengan lebih mudah dapat diketahui potensi-potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan.

Hasil dari review dan penilaian sistem pengendalian manajemen atas fungsi manajemen dalam mengendalikan perusahaan adalah sebagai berikut:

a) Perusahaan sudah memiliki struktur organisasi yang cukup jelas yang disertai dengan job description masing-masing bagian.

b) Perusahaan memiliki standar operasional perusahaan yang secara rinci menjelaskan alur kerja setiap bagian dari perusahaan.

c) Perusahaan tidak memiliki sistem pelatihan karyawan.

d) Perusahaan tidak melakukan rotasi karyawan secara berkala terhadap bagian bagian yang terdapat dalam Perusahaan.

Peneliti melakukan wawancara / interview pada pegawai PDAM yang berkaitan dengan penelitian ini.

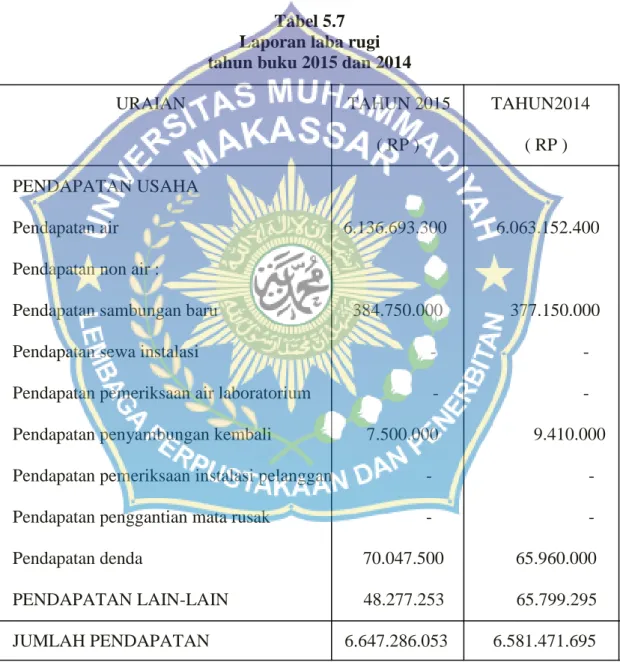

Tabel 5.1

Nama Pegawai beserta Jabatannya

Dari hasil penelitian yang telah didapatkan peneliti selama melakukan penelitian pada PDAM Kabupaten Pangkep dengan kesimpulan sebagai berikut:

1. Perusahaan telah melakukan beberapa standar operasional prosedure yang tergambarkan ada keunggulan-keunggulan diatas.

2. Beberapa pembenahan pada sektor vital sangat di perlukan karena sensitif negatif implikasinya pada perusahaan dalam jangka panjang. Gambaran mengenai hal itu dapat dilihat pada kelemahan-kelemahan sistem pengendalian manajemen perusahaan

1. Ruang Lingkup

Ruang lingkup audit manajemen pada PDAM Kabupaten Pangkep meliputi perencanaan fungsi produksi, proses fungsi produksi, pemasaran dan pengevaluasian organisasi serta penilaian pengendalian perusahaan yang diterapkan. Pelaksanaan survei pendahuluan yang telah dilakukan peneliti pada PDAM Kabupaten Pangkep berkaitan dengan penerapan manajemen, yaitu;

a. Melakukan pembicaraan awal dengan manajer HRD (Human Resources Departement) dalam hal ini bagian umum untuk mendapatkan informasi

umum mengenai perusahaan seperti tujuan umum, profil perusahaan dan menjelaskan secara garis besar penelitian yang akan dilaksanakan.

b. Melakukan pembicaraan awal dengan bagian manajemen yang dalam hal ini diwakili dari bagian umum, diharapkan dapat memberikan informasi yang dibutuhkan peneliti dan menjelaskan cara pelaksanaan penelitian. c. Mengumpulkan data dan informasi meliputi:

1) Sejarah perusahaan 2) Struktur organisasi 3) Visi dan misi perusahaan 4) Proses Produsi

5) Fungsi manajemen dan penegendalian internal

6) Data lain yang berkaitan langsung dengan audit manajemen d. Melakukan kegiatan observasi untuk memahami mengenai aktivitas

manajemen dan prosedur kerja PDAM Kabupaten Pangkep

e. Melakukan wawancara lisan kepada karyawan PDAM Kabupaten Pangkep.

f. Membagikan kuesioner yang berisi pertanyaan-pertanyaan yang berkaitan langsung dengan audit manajemen kepada karyawan yang terkait.

g. Mengevaluasi hasil kuesioner, wawancara, dan observasi yang telah dilakukan.

2. Data Rekapitulasi Kuisioner

Analisis data pada kuisioner berusaha mengukur dan mengetahui sejauh mana poroses manajemen berfungsi dalam mengendalikan aktivitas manajemen dalam rangka produktivitas PDAM.

Analisa di batasi hanya pada persoalan manajemen secara umum dengan mengasdakan kontak pembicaraan dengan metode kuisioner, dalam hal ini beberapa orang dalam instansi yang diberikan pertanyaan khusus yang terkkait dengan aktivias manajemen dan pengendaliannya.

Berikut adalah rekapitulasi yang berhasil di peroleh penerliti pada PDAM Kabupaten Pangkep:

Tabel 5.2

Rekapitulasi Kuisioner Program yang di audit

No Pertanyaan Tanggapan

Ya Tidak 1 Apakah dalam melaksanakan rencana produksi telah

sesuai dengan standar yang telah dtentukan perusahaan ?

2 Apakah telah disusun penyusunan anggaran produksi ?

3 Apakah bagian pereencanan dan produksi telah menyusun skedul produksi ?

4 Apakah terdapat standar tertulis tentang pengelolaan kebutuhan produksi ?

5 Apkah Jadwal Induk produksi telah mengintegrasikan dengan jadwal operasional, pemeliharaan fasilitas dan lainnya?

6 Apakah dalam pelaksanaan produksi telah dibuatkan perencanaan bibit air ?

7 Apakah perencanaan kebutuhan produksi dan distribusi telah sesuai dengan realisasi ?

7 Apakah bibit air dan cadangan yang ditentukan telah digunakan secara efisien ?

8 Apakah jadwal induk produksi telah disusun berdasarkan penggunaan kapasitas produksi optimal. ?

9 Apakah target produksi yang ditetapkan secara periodik telah efektif ?

10 Apakah bagian produksi membuat laporan produksi?

Table 5.3

Kuisioner produktifitas dan nilai tambah Program yang di audit: Produktivitas dan Nilai Tambah

No Pertanyaan Tanggapan

Ya Tidak 1 Apakah perusahaan memiliki ukuran produktivitas

standar yang bisa digunakan sebagai pedoman oleh karyawan dalamberaktivitas ?

2 Apakah perusahaan memiliki standar pencapaian hasil minimal yang harus dicapai setiap karyawan ?

3 Apakah perusahaan memberikan tanggung jawab yang cukup besar kepada karyawannya untuk merencanakan, melaksanakan, dan mengendalikan aktivitasnya sendiri ?

terhadap kinerja individu/kelompok karyawannya ? 5 Apakah di dalam proses produksi dan operasi sering

terjadi pengerjaan ulang, pemborosan bahan dan kegagalan produk dalam memenuhi spesifikasinya

Table 5.4

Kuisioner penilaian atas tingkat persediaan air

Program yang di audit : Penilaian atas Tingkat Persediaan Air

No Pertanyaan Tanggapan

Ya Tidak 1 Apakah perusahaan memiliki prosedur pengendalian

persediaan bibit air dan cadangan secara tertulis ?

2 Apakah prosedur tersebut telah disosialisasikan dengan memadai dan dipahami oleh petugas yang Melaksanakan ?

3 Apakah penentuan tingkat persediaan bibi air telah mempertimbangkan kemungkinan terjadinya keterlambatan pasokan, pemeliharaan fasilitas produksi dan distribusi?

Tabel 5.5

Kuisioner Pemeliharaan / Maintenence Program yang di audit : pemeliharaan/maintenance

No Pertanyaan Tanggapan

Ya Tidak 1 Apakah perusahaan memiliki pedoman pemeliharaan

fasilitas produksi secara tertulis ?

2 Apakah Jadwal pemeliharaan telah terintegrasi dengan rencana produksi ?

3 Apakah pengoperasian fasilitas produksi di dukung oleh tenaga operator yang memadai ?

Demikian beberapa program telah diaudit dengan menyebarkan beberapa kuisioner kepada jajaran karyawan yang ada pada PDAM Kabupaten Pangkep. Selanjutnya akan di nilai dengan beberpa pertimbangan dan rekomendasi kepada perusahaan bersangkutan.

B. Analisa dan Penilaian Pengendalian Manajemen atas Fungsi Manajemen pada PDAM Kabupaten Pangkep.

Setelah melakukan survei pendahuluan yang bertujuan untuk mendapatkan informasi dan bukti-bukti, maka tahap selanjutnya adalah melakukan review dan pengujian terhadap pengendalian manajemen objek sebagai audit. Dengan tujuan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan dan mencakup keseluruhan sistem dari perusahaan, termasuk perencanaan, kebijakan dan prosedur-prosedur yang ditetapkan serta praktek-praktek yang dijalankan dalam pengelolaan kegiatan-kegiatan perusahaan.

Berdasarkan hasil pengujian ini, peneliti dapat lebih memahami pengendalian yang berlaku dalam objek audit sehingga dengan lebih mudah dapat diketahui potensi-potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan dalam perusahan PDAM Kabupeten Pangkep.

Pelaksanaan penilaian terhadap penerapan audit manajemen dan pengendalian manajemen pada fungsi manjemen perusahaan ini, maka peneliti menyusun kuesioner dengan pertanyaan-pertanyaan yang berkaitan dengan manajemen seperti fungsi perencanaan produksi operasi, proses produksi, pengendalian produksi perusahaan, pemeliharaan dan distribusi kepada konsumen.

Kuesioner yang digunakan memiliki sistem penilaian jika jawaban “ya” menunjukkan kebaikan sistem pengendalian perusahaan, sedangkan jika jawaban “tidak” menunjukkan kelemahan sistem pengendalian internal perusahaan.

a. Penilaian Rencana Produksi dan Operasi.

Departemen produksi dalam hal ini bagian umum dan keuangan telah melaksanakan rencana proses produksi dan rencana telah sesuai dengan standar yang telah ditentukan perusahaan dan menyusun rancangan anggaran produksi serta perencanaan untuk mencapai tujuan atau target produksi dengan menyusun skedul produksi maupun bahan baku meliputi persedian bibit air dan cadangan.

Departemen produksi telah menyusun laporan produksi setiap harinya dalam bentuk tertulis. Kelemahan yang didapatkan, rencana induk produksi dalam menetapkan perencanaan bahan baku masih kurang efisien dikarenakan masih terdapat pasokan bahan baku (bibit air) yang kekurangan pada bak penyimpanan.

Beberapa kendala yang menyertai kekurangan tersebut dipengaruhi oleh banyaknya jumlah konsumen yang melakukan buka kran baru di rumah-rumah baru khusunya komplek bangunan baru. Hal lain adalah kebocoran terutama pada pipa-pipa PDAM dan kebocoran meteran.

Disamping itu sumber-sumber air yang menjadi proyek penambahan pasokan pipa air minum belum tersambung ke sumur. Hal ini masih dalam tahapa pereencanaan manajemen dalam rangka menangani permasalah yang sedang terjadi dalam meningkatkan pelayanan pada publik khusunya konsumen setia PDAM Kabupaten Pangkep.

b. Produktivitas dan Nilai Tambah

Hasil dari kuesioner mengenai produktivitas dan nilai tambah didapatkan bahwa perusahaan telah memiliki standar produktivitas yang dijadikan sebagai pedoman oleh karyawan perusahaan juga telah memberikan tanggung jawab kepada karyawan dalam merencanakan, melaksanakan, dan mengendalikan aktivitasnya masing-masing.

Kelemahan yang didapatkan adalah masih sering terjadi pengerjaan ulang, pemborosan bahan dan kegagalan dalam memenuhi mutu standar perlayanan sebagai prioritas utama dalam pengendalian manejemen yang memuasakan .

Sehingga kedepan prioritas pelayanan dan diversifikasi produk yang harus dicapai. Sebagai salah satu perusahaan yang berada di bawah naungan daerah Kabupaten Pangklep, prosedure itu telah ada dana kedepan pelayanan dan kepuasan konsumen adalah yang terdepan.