69

EVALUASI INVESTASI SISTEM

INFORMASI APLIKASI SKD PADA PT. KBI

(PERSERO) MENGGUNAKAN METODE

BALANCED SCORECARD (BSC)

Eryka Maidyane Sahaya; Ivonne Dewi Mizen; Nina Riama Sari

Universitas Bina Nusantara

Abstrak

The purpose of this research is to evaluate applications and Derivatives Clearing System (SKD) which has been implemented PT.KBI (Persero) to measure the cost of investment and measurement of financial perspective, customer perspective, internal business processes, learning and growth perspective. Methods of research conducted by the research literature and field research that included interviews, questionnaires, surveys, studies of documentation, as well as evaluation of the Balanced Scorecard method. Results to be achieved by four perspectives: financial perspective to measure the value of the investment using the ROI with the results of more than 1 in every year, NPV of Rp.69.586.669.076,5, - and the payback period is seen that the calculation of return on capital of PT. KBI less than 1 month. Moreover, viewed from the perspective of the customer, the results to be achieved is to see the response of clearing members PT. KBI through questionnaire results indicate the average number of 3.2 which indicates that the system has good quality in providing the information needed by members kliring.Selanjutnya viewed from the perspective of internal business processes through the results of a questionnaire which shows the average number of 2.8 which indicates that the system is quite helpful in improving employee performance for running business processes in the company. And last reviewed from the perspective of learning and growth through the questionnaire results indicate the average number of 2.9 which indicates that the system is quite helpful in assessing the competence of employees of PT. KBI Conclusions obtained from this research is an investment Application SKD has been able to benefit the PT. KBI (Persero) in support of operational activities or day-to-day of their activities by providing information that is more complete and accurate financial statements and related to the transaction clearing members.

Tujuan penelitian adalah mengevaluasi Aplikasi Sistem Kliring dan Derivatif (SKD) yang telah diimplementasi PT.KBI (Persero) dengan mengukur biaya investasi dan pengukuran perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan. Metode penelitian dilakukan dengan penelitian pustaka dan penelitian lapangan yang meliputi wawancara, kuesioner, survei, studi dokumentasi, serta metode evaluasi Balanced Scorecard. Hasil yang ingin dicapai berdasarkan 4 perspektif yaitu perspektif keuangan untuk mengukur nilai investasi menggunakan ROI dengan hasil lebih dari 1 pada setiap tahun, nilai NPV sebesar Rp.69.586.669.076,5,- dan perhitungan payback period dilihat bahwa pengembalian modal

dari PT. KBI kurang dari 1 bulan. Selain itu, dilihat dari perspektif pelanggan, hasil yang ingin dicapai yaitu melihat respon dari anggota kliring PT. KBI melalui hasil kuesioner yang menunjukkan angka rata-rata 3,2 yang mengindikasikan bahwa system telah berkualitas baik dalam menyediakan informasi yang dibutuhkan oleh anggota kliring.Selanjutnya ditinjau dari perspektif proses bisnis internal melalui hasil kuesioner yang menunjukkan angka rata-rata 2,8 yang mengindikasikan bahwa system cukup membantu dalam meningkatkan kinerja karyawan selama menjalankan proses bisnis yang ada di perusahaan. Dan yang terakhir ditinjau dari perspektif pembelajaran dan pertumbuhan melalui hasil kuesioner yang menunjukkan angka rata-rata 2,9 yang mengindikasikan bahwa system cukup membantu dalam menilai kompetensi karyawan PT. KBI Simpulan yang diperoleh dari penelitian yang dilakukan adalah investasi Aplikasi SKD telah dapat dirasakan manfaatnya oleh PT. KBI (Persero) dalam mendukung jalannya operasional atau day-to-day activities mereka dengan menyediakan informasi yang lebih lengkap dan akurat terkait dengan laporan keuangan dan transaksi anggota kliring.

Kata kunci : Balanced Scorecard, Evaluasi, Investasi, ROI, NPV, Payback Period, perspektif

pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan

PENDAHULUAN

Latar Belakang

Pada saat ini, teknologi merupakan suatu kebutuhan yang penting untuk melengkapi proses bisnis yang ada di perusahaan. Seiring dengan meningkatnya kebutuhan perusahaan, perkembangan teknologi juga melaju dengan pesat. Teknologi informasi tidak hanya digunakan untuk kegiatan operasional sehari-hari, tetapi juga dapat memberikan keuntungan yang kompetitif bagi organisasi dan dapat digunakan sebagai alat pertukaran informasi. Seperti yang dikutip dari Journal ProQuest menurut Brailer (2014, p318-320) “A three-tier architecture of development (research and validation), authorization (approval and dissemination), and certification (product evaluation) will make standards a core feature of future health information technology.“ Investasi sistem informasi, sebagaimana investasi lainnya, merupakan segmen yang menguras biaya dan tenaga, serta dapat mendatangkan keuntungan nyata (tangible) dan tidak nyata (intangible). Biaya yang dikeluarkan untuk investasi tidak hanya dihitung mulai dari penerapan, tetapi terus berlanjut selama pemeliharaan atau selama investasi itu digunakan. PT.KBI (Persero) adalah perusahaan yang bergerak dalam bidang jasa yang mendukung terciptanya transaksi kontrak berjangka yang teratur, wajar, efisien & efektif di bursa berjangka. Dalam mendukung proses bisnis PT.KBI (Persero) menggunakan berbagai macam sistem informasi, salah satunya adalah Aplikasi Sistem Kliring dan Derivatif. Aplikasi tersebut berfungsi untuk menangani proses transaksi dengan memproses data-data yang masuk dari Bursa Berjangka Jakarta (BBJ) sehingga dapat diolah sebagai laporan bagi perusahaan-perusahaan anggota kliring. Namun PT.KBI (Persero) masih menemukan banyak kendala setelah menerapkan sistem ini. Kekurangan yang terdapat dalam sistem tersebut dapat mengurangi keuntungan bagi perusahaan baik tangible maupun intangible. Kekurangan yang ada akhirnya harus dikelola dan diminimalisir agar kemajuan perusahaan atau kelangsungan perusahaan tidak terhambat. Salah satu metode yang dapat digunakan untuk evaluasi sistem informasi yaitu Metode Balanced Scorecard. Evaluasi dengan menggunakan metode Balanced Scorecard ini ditinjau dari 4 perspektif yaitu : Financial Perspective, Customer Perpective, Internal-Business-Process Perspective,dan Learning and Growth Perspective. Perusahaan dapat melakukan metode Balanced Scorecard untuk menilai biaya dan manfaat yang didapat setelah penerapan investasi TI Aplikasi SKD. Keunggulan dari pengukuran ini adalah dapat digunakan pada setiap perusahaan yang menggunakan sistem informasi dalam bidang yang berbeda dan mengukur kepuasan pelanggan terhadap produk yang mereka sajikan baik berupa barang ataupun jasa. Sejak penerapan SKD di PT. KBI (Persero) belum pernah dilakukan evaluasi terhadap sistem tersebut. Berdasarkan hal tersebut, maka penulis ingin melakukan evaluasi atas investasi yang telah diimplementasikan oleh PT. KBI (Persero) dengan judul “EVALUASI INVESTASI SISTEM INFORMASI APLIKASI SISTEM KLIRING DAN DERIVATIF (SKD) DI PT. KLIRING

BERJANGKA INDONESIA (Persero) MENGGUNAKAN METODE BALANCED SCORECARD (BSC)”.

Ruang Lingkup

Ruang lingkup yang akan dibahas pada skripsi ini adalah berfokus pada Aplikasi Sistem Kliring dan Derivatif (SKD) pada PT. Kliring Berjangka Indonesia (Persero) yang meliputi:

1. Proses bisnis Sistem Kliring dan Derivatif (SKD) pada PT. Kliring Berjangka Indonesia (Persero) dimulai dari registrasi pelanggan sampai dengan update laporan untuk anggota kliring.

2. Evaluasi berdasarkan metode pengukuran Balanced Scorecard yang dilihat dari biaya terhadap investasi serta kepuasan user terhadap Aplikasi Sistem Kliring dan Derivatif (SKD) yang diimplemetasikan di PT. Kliring Berjangka Indonesia (Persero).

3. Pengukuran perspektif keuangan dengan perhitungan ROI, NPV, dan payback period, Pengukuran perspektif pelangan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan melalui kuesioner.

Tujuan dan Manfaat

Tujuan dari penelitian yang dilakukan adalah:

1. Melakukan evaluasi terhadap proses bisnis yang sedang berjalan pada PT. KBI (Persero) terkait dengan implementasi Aplikasi Sistem SKD.

2. Menemukan kendala-kendala yang ada pada Aplikasi Sistem SKD yang sedang berjalan pada PT. KBI (Persero)

3. Evaluasi Sistem SKD pada PT. KBI(Persero) berdasarkan perspektif keuangan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan serta perspektif pelanggan menggunakan metode Balanced Scorecard.

Manfaat dari penelitian yang dilakukan adalah :

1. Memberikan informasi yang bermanfaat bagi perusahaan mengenai efektifitas dan efisiensi dari investasi sistem informasi yang dilakukan.

2. Memberikan hasil evaluasi terhadap investasi sistem informasi yang dapat digunakan sebagai acuan untuk investasi sistem informasi selanjutnya.

3. Sebagai referensi dan literatur perpustakaan Universitas Bina Nusantara.

4. Membantu penulis dalam meningkatkan kemampuan untuk menganalisa dan mengevaluasi penerapan sistem informasi yang telah diimplementasikan secara real di dunia bisnis.

METODE PENELITIAN

Metode yang digunakan dalam penelitian adalah:

Metode Studi Pustaka

Metode pengumpulan informasi dan data dari berbagai sumber seperti textbook, jurnal ilmiah, informasi-informasi dari media internet yang berhubungan dengan evaluasi investasi sistem informasi.

Studi Lapangan

Studi lapangan dilakukan dengan jalan mengadakan penelitian langsung ke perusahaan yang terkait dengan objek penelitian. Pengumpulan data pada studi lapangan dilakukan dengan:

Wawancara

Mengajukan pernyataan-pernyataan kepada pihak yang berkaitan dengan bagian yang terkait langsung dengan adanya implementasi investasi sistem dan teknologi informasi.

Mengumpulkan data dengan membagikan kuesioner pada bagian yang terkait dengan sistem.

Survei

Mengumpulkan data mengenai investasi sistem informasi dan meneliti secara langsung ke perusahaan yang bersangkutan.

Studi dokumentasi

Mempelajari dokumentasi-dokumentasi yang dapat dipelajari.

Metode Evaluasi

Menganalisa lebih lanjut hasil penelitian yang diperoleh dengan menggunakan langkah dan metode Balanced Scorecard.

HASIL DAN BAHASAN

Masalah Yang Ada

Selama PT. KBI (Persero) mengimplementasikan Sistem SKD, terjadi beberapa kendala dalam sistem tersebut, terutama di Bagian Keuangan. Kendala yang terjadi antara lain :

1. Masih terdapat beberapa laporan faktur pajak yang belum terintegrasi dan kurangnya kolom keterangan pada jurnal adjustment.

2. Tidak tersedianya fitur yang dapat membuat laporan keuangan konsolidasi seluruh anggota kliring.

3. Belum adanya evaluasi investasi sistem informasi pada aplikasi SKD tersebut, sehingga perusahaan belum mengetahui apakah investasi tersebut sudah baik atau belum.

Pemecahan Masalah

Dengan adanya permasalahan diatas, PT KBI mengambil beberapa solusi alternatif untuk memecahkan masalah tersebut, yaitu;

1. Menghubungi vendor untuk mengintegrasikan fungsi faktur pajak kedalam laporan keuangan dan menambahkan kolom keterangan untuk menjelaskan perubahan yang terjadi pada jurnal adjustment.

2. Menambahkan fitur laporan konsolidasi keseluruhan anggota kliring pada modul DKA. 3. Melakukan evaluasi investasi sistem informasi pada aplikasi SKD dengan menngunakan

metode balance scorecard (BSC) untuk mengetahui apakah investasi tersebut sudah layak atau tidak layak. Berikut merupakan rinciannya :

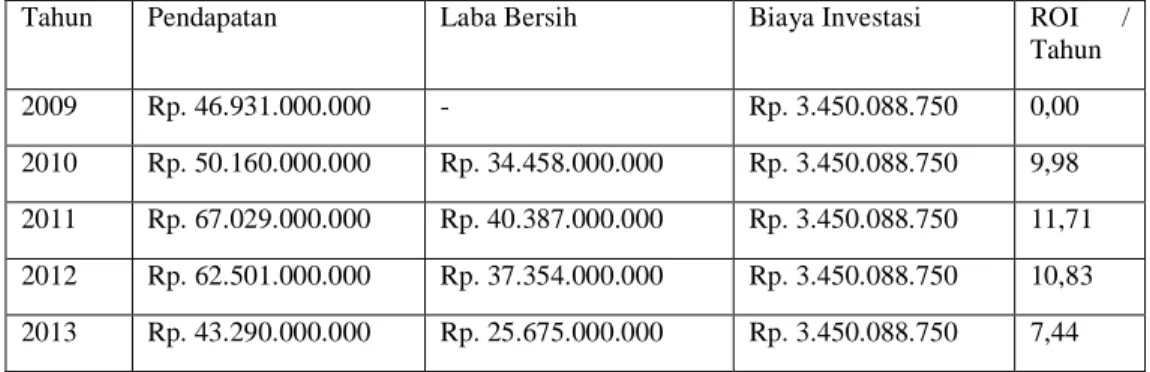

Perspektif Keuangan Return On Investment (ROI)

Perhitungan ROI yang dilakukan dengan menggunakan rumus sebagai berikut: Laba bersih sesudah pajak

ROI =

Tabel 1 Perhitungan Return On Investment (ROI)

Tahun Pendapatan Laba Bersih Biaya Investasi ROI / Tahun 2009 Rp. 46.931.000.000 - Rp. 3.450.088.750 0,00 2010 Rp. 50.160.000.000 Rp. 34.458.000.000 Rp. 3.450.088.750 9,98 2011 Rp. 67.029.000.000 Rp. 40.387.000.000 Rp. 3.450.088.750 11,71 2012 Rp. 62.501.000.000 Rp. 37.354.000.000 Rp. 3.450.088.750 10,83 2013 Rp. 43.290.000.000 Rp. 25.675.000.000 Rp. 3.450.088.750 7,44

Net Present Value (NPV)

Perhitungan NPV yang dilakukan dengan menggunakan rumus, sebagai berikut:

+ + …. +

Tabel 2 Perhitungan Net Present Value (NPV) Tahun 2009-2013 Nb: Suku Bungan Bank Indonesia (r)

Sumber : Website Bank Indonesia

Dari tabel diatas, hasil perhitungan NPV adalah sebagai berikut : Investment Cost : Rp. 3.450.088.750,-

NPV = (Rp. 3.450.088.750) + Rp. 29.115.409.624,4 + Rp. 32.873.719.517,6 + Rp. 8.677.957.267,91 + Rp. 2.369.671.416,69

= Rp. 69.586.669.076,5,-

Tahun Tahun 0 Tahun 1 Tahun 2 Tahun 3 Tahun 4

2009 2010 2011 2012 2013 Benefits - Rp. 34.458.000.000 Rp. 40.387.000.000 Rp. 37.354.000.000 Rp. 25.675.000.000 Costs Rp. 3.450.088.750 Rp. 3.450.088.750 Rp. 3.450.088.750 Rp. 3.450.088.750 Rp. 3.450.088.750 r 6,50% 6,50% 6,00% 5,75% 7,50% (1+r)^n (1,065)^0 (1,065)^1 (1,060)^2 (1,5750)^3 (1,750)^4 1 1,065 1.1236 3,9069 9,3789 Bo-Co (1+r)^n Rp. (3.450.088.750) Rp. 29.115.409.624,4 Rp. 32.873.719.517,6 Rp. 8.677.957.267,91 Rp. 2.369.671.416,69

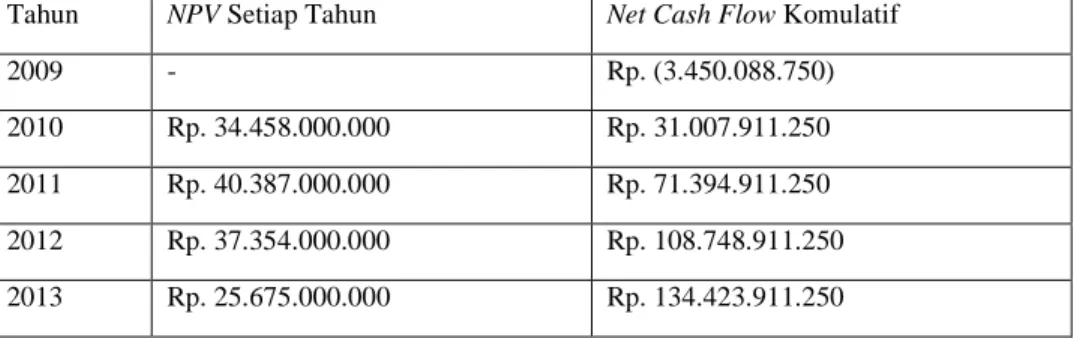

Payback Period

Perhitungan Payback Period yang dilakukan dengan menggunakan rumus sebagai berikut:

Tabel 3 Perhitungan Payback Period

Tahun NPV Setiap Tahun Net Cash Flow Komulatif

2009 - Rp. (3.450.088.750)

2010 Rp. 34.458.000.000 Rp. 31.007.911.250 2011 Rp. 40.387.000.000 Rp. 71.394.911.250 2012 Rp. 37.354.000.000 Rp. 108.748.911.250 2013 Rp. 25.675.000.000 Rp. 134.423.911.250

Pengembalian investasi ini sudah tercapai pada tahun pertama, maka perhitungannya sebagai berikut: Payback Period = (Rp. 3.450.088.750 / Rp. 34.458.000.000) x 12

= 0,1001 x 12 = 1,2012 ( 1 bulan)

Tabel 4 Hasil perhitungan Perspektif Keuangan (Financial Perspective)

Tahun Return On Investment (ROI)

Net Present Value (NPV) Payback Period 2009 0,00 2010 9,98 2011 11,71 Rp 69.586.669.076,5,- 1,2012 2012 10,83 2013 7,44 Layak/Tidak Layak

Layak Layak Layak

1. Hasil analisa dengan penggunaan perhitungan Return On Investment (ROI) dari tahun 2009 sampai dengan tahun 2013 memperlihatkan hasil lebih dari 1. Hasil perhitungan tersebut menunjukkan investasi IS pada PT. Kliring Berjangka Indonesia (KBI) layak untuk dilakukan.

2. Hasil analisa dengan penggunaan perhitungan Net Present Value (NPV) dari tahun 2009 sampai dengan tahun 2013 menunjukkan angka positif yakni sebesar Rp. 69.586.669.076,5,-. Sehingga investasi IS tersebut layak untuk dilakukan.

3. Hasil analisa dengan perhitungan Payback Period sari tahun 2009 sampai dengan tahun 2013 menunjukkan angka 1,2012 ( 1 bulan). Maka dapat ditarik kesimpulan bahwa waktu pengembalian modal investasi termasuk cepat.

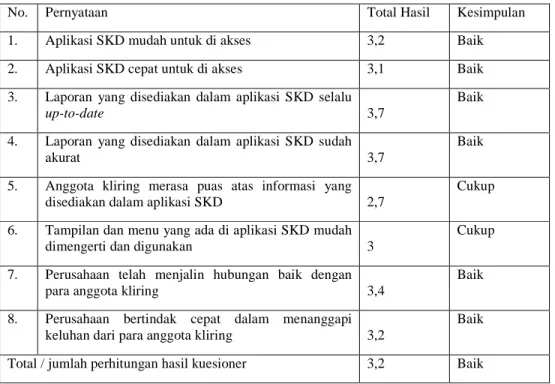

Perspektif Pelanggan

Dalam perspektif ini, evaluasi dilakukan dengan cara menyebarkan kuesioner kepada 30 anggota kliring yang juga menggunakan aplikasi SKD tsbt. Berdasarkan hasil kuesioner :

Tabel 5 Hasil Kuesioner Perspektif Proses Pelanggan

No. Pernyataan Total Hasil Kesimpulan 1. Aplikasi SKD mudah untuk di akses 3,2 Baik 2. Aplikasi SKD cepat untuk di akses 3,1 Baik 3. Laporan yang disediakan dalam aplikasi SKD selalu

up-to-date 3,7

Baik

4. Laporan yang disediakan dalam aplikasi SKD sudah

akurat 3,7

Baik

5. Anggota kliring merasa puas atas informasi yang disediakan dalam aplikasi SKD 2,7

Cukup

6. Tampilan dan menu yang ada di aplikasi SKD mudah dimengerti dan digunakan 3

Cukup

7. Perusahaan telah menjalin hubungan baik dengan para anggota kliring 3,4

Baik

8. Perusahaan bertindak cepat dalam menanggapi keluhan dari para anggota kliring 3,2

Baik

Total / jumlah perhitungan hasil kuesioner 3,2 Baik

Perspektif Proses Bisnis Internal

Dalam perspektif ini, evaluasi dilakukan dengan cara menyebarkan kuesioner kepada 10 karyawan PT. KBI yang menggunakan aplikasi SKD tsbt. Berdasarkan hasil kuesioner :

Tabel 6 Hasil Kuesioner Perspektif Proses Bisnis Internal

No. Pernyataan Total Hasil Kesimpulan 1. Aplikasi SKD sudah memenuhi kebutuhan karyawan

untuk menyelesaikan pekerjaan

3,1 Baik

2. Aplikasi SKD meningkatkan efektivitas dalam menyelesaikan pekerjaan

2,4 Cukup

3. Investasi dalam Aplikasi SKD memberikan keuntungan peningkatan kinerja karyawan

2,8 Cukup

4. Aplikasi SKD mengurangi biaya operasional yang harus dikeluarkan oleh perusahaan

2,9 Cukup

5. Kemampuan Aplikasi SKD dalam mengurangi kesalahan yang sering terjadi selama proses bisnis berjalan

3,0 Cukup

6. Pengembangan aplikasi SKD sudah memenuhi kebutuhan proses bisnis perusahaan

2,6 Cukup

Berdasarkan hasil kuesioner Perspektif Proses Bisnis Internal yang mengukur tentang peningkatan kinerja karyawan setelah implementasi aplikasi SKD di PT. KBI (Persero) menunjukkan angka 2,8. Menurut skala penilaian hasil kuesioner, aplikasi SKD masuk ke golongan cukup. Maka direkomendasikan untuk di perspektif proses bisnis internal, untuk aplikasi SKD perlu diintegrasikan pada fitur faktur pajak agar laporan faktur pajak anggota kliring terintegrasi dengan laporan keuangan, menambahkan kolom keterangan pada interface aplikasi SKD saat melakukan input untuk jurnal adjustment agar anggota kliring dapat dengan mudah mengetahui keterangan tentang setiap angka yang tertera di jurnal adjustment, serta menambahkan fitur untuk membuat laporan keuangan konsolidasi agar laporan keuangan konsolidasi tersebut dapat langsung dibuat berdasarkan data transaksi anggota kliring tanpa harus dibuat terpisah secara manual.

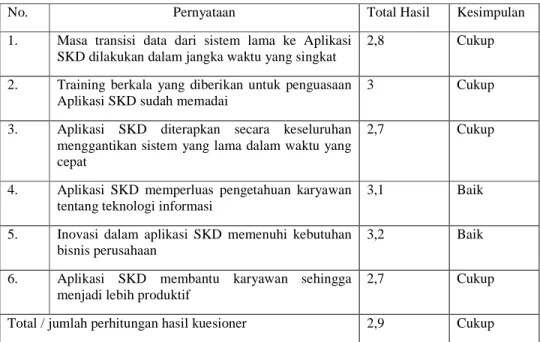

Perspektif Pembelajaran dan Pertumbuhan

Dalam perspektif ini, evaluasi dilakukan dengan cara menyebarkan kuesioner kepada 10 karyawan PT. KBI yang menggunakan aplikasi SKD tsbt. Berdasarkan hasil kuesioner :

Tabel 7 Hasil Kuesioner Perspektif Pembelajaran dan Pertumbuhan

No. Pernyataan Total Hasil Kesimpulan 1. Masa transisi data dari sistem lama ke Aplikasi

SKD dilakukan dalam jangka waktu yang singkat

2,8 Cukup

2. Training berkala yang diberikan untuk penguasaan Aplikasi SKD sudah memadai

3 Cukup

3. Aplikasi SKD diterapkan secara keseluruhan menggantikan sistem yang lama dalam waktu yang cepat

2,7 Cukup

4. Aplikasi SKD memperluas pengetahuan karyawan tentang teknologi informasi

3,1 Baik

5. Inovasi dalam aplikasi SKD memenuhi kebutuhan bisnis perusahaan

3,2 Baik

6. Aplikasi SKD membantu karyawan sehingga menjadi lebih produktif

2,7 Cukup

Total / jumlah perhitungan hasil kuesioner 2,9 Cukup

Berdasarkan hasil kuesioner Perspektif Pembelajaran dan Pertumbuhan yang mengukur tentang kompetensi karyawan setelah implementasi aplikasi SKD di PT. KBI (Persero) menunjukkan angka 2,9. Menurut skala penilaian hasil kuesioner, aplikasi SKD masuk ke golongan cukup. Maka di sini direkomendasikan agar PT. KBI (Persero) mengadakan pelatihan (training) untuk karyawan yang belum mendapatkan pelatihan mengenai pemahaman dan pengoperasian aplikasi SKD, terutama untuk karyawan yang baru masuk di PT. KBI (Persero).

Pemetaan Perspektif Balanced Scorecard

Gambar 1 Pemetaan Perspektif Balanced Scorecard

SIMPULAN DAN SARAN

Simpulan

Berdasarkan atas analisa dan evaluasi yang dilakukan di dalam perspektif keuangan, diperoleh hasil perhitungan melalui metode ROI (Return On Investment) dari tahun 2009 sampai dengan tahun 2013 yang menunjukkan hasil ROI lebih dari 1. Metode lainnya yang digunakan dalam perspektif keuangan ini yaitu NPV (Net Present Value). Hasil NPV yang diperoleh yaitu sebesar Rp 69.586.669.076,5,-. Selain menggunakan metode ROI dan NPV, metode perhitungan lain yang digunakan yaitu Payback Period. Hasil perhitungan dari Payback Period yang diperoleh yaitu 1,2012 (1 bulan). Dengan 3 (tiga) metode tersebut , investasi sistem informasi pada aplikasi Sistem Kliring Berjangka (SKD) layak untuk dilakukan dikarenakan dari hasil perhitungan dengan menggunakan ketiga metode di atas menunjukkan nilai positif sehingga tingkat pengembalian investasi IS lebih cepat.

Selain perspektif keuangan, di dalam Balanced Scorecad terdapat 3(tiga) perspektif, antara lain perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan. Untuk ketiga perspektif tersebut, proses pengukurannya menggunakan metode kuesioner.

Hasil dari kuesioner yang diperoleh adalah dijabarkan sebagai berikut :

1. Perspektif Pelanggan, diperoleh hasil sebesar 3,2 dengan responden sebanyak 30 responden yang menunjukan indikasi bahwa aplikasi SKD yang juga diperuntukan kepada anggota – anggota PT. KBI sangat membantu dan memuaskan dalam menyediakan informasi yang dibutuhkan oleh para anggota PT. KBI.

2. Perspektif proses bisnis internal, diperoleh hasil sebesar 2,8 dengan responden sebanyak 10 responden yang menunjukkan indikasi bahwa aplikasi SKD yang diimplementasikan di PT. KBI sudah mendukung peningkatan kinerja karyawan dalam perusahaan.

3. Perspektif pembelajaran dan pertumbuhan, diperoleh hasil sebesar 2,9 dengan jumlah responden sebanyak 10 responden yang menunjukkan indikasi bahwa perusahaan mampu meningkatkan kompetensi karyawan setelah implementasi aplikasi SKD.

Berdasarkan atas hasil kuesioner di atas , dapat disimpulkan bahwa investasi sistem informasi pada aplikasi SKD sudah berjalan cukup baik. Tetapi di dalam aplikasi SKD tersebut masih terdapat beberapa kelemahan bagi pengguna aplikasi SKD ini sendiri terutama bagi karyawan PT. KBI yang menggunakan aplikasi SKD tersebut. Maka perusahaan harus melakukan evaluasi lebih lanjut pada

aplikasi SKD secara berkala sehingga kekurangan – kekurangan yang terdapat pada aplikasi tersebut dapat diminimalisir dan meningkatkan efektifitas dan efisiensi dari kinerja perusahaan.

Saran

Dari hasil simpulan yang diperoleh, adapun saran yang dapat diberikan kepada perusahaan ketika perusahaan melakukan investasi IS, antara lain:

1. Investasi IS harus dilakukan sesuai dengan kebutuhan bisnis perusahaan agar investasi yang dilakukan dapat memberikan dampak maksimal yang positif terhadap kemajuan perusahaan. 2. Meningkatkan kinerja karyawan dalam menggunakan SKD dengan cara melakukan

pengembangan dan pelatihan secara berkala.

3. Menambah fitur pajak, kolom keteranga yang dapat diisi oleh karyawan dan menambah fitur laporan konsolidasi bagi semua anggota kliring yang menggunakan SKD.

77

Daftar Pustaka

Alma, P. D. (2007). Manajemen Pemasaran dan Pemasaran jasa / ABT. Bandung: Cv. Al Fabeta . Angiopora, M. P. (2002). Dasar - Dasar Pemasaran. Jakarta: Raja Grafindo Persada.

D, H., & G.D, S. (2007). The Strategic Use of Information Technology by Nonprofit Organizations: Increasing Capacity and Untapped Potential. Public Administration Review.

David, F. R. (2006). Manajemen Strategis. Edisi Sepuluh. Jakarta: Penerbit Salemba Empat. Edmund W, F. (2005). Planning and implementing IT portfolio. USA: IT Economics Corporation. F. L, J., & D. V, R. (2008). Accounting Information Systems: A Business Process Approach. 3th

edition. United States: South - Western College Pub.

Hendarti, H. (2011). Konsep Sistem/Teknologi Informasi. Dalam H. Hendarti, Evaluasi Investasi Teknologi Informasi (hal. 5). Jakarta: Mitra Wacana Media.

Henry, S. (2002). Auditing. Yogyakarta: UPP AMP YKPN.

J. Fred, W., & Eugene F., B. (1970). Managerial Finance. Holt,Rinehart & Winston of Canada Ltd. Jeffrey L., W. (2001). System Analysis & Design Method, 5th edition. McGrawHill.

Jogiyanto. (2005). Analisis & desain sistem informasi: pendekatan terstruktur teori dan praktik aplikasi bisnis. Yogyakarta: ANDI.

Jogiyanto, H. (2005). Analisis dan Desain Sistem Informasi. Yogyakarta: ANDI. Kotler, P., & Keller, K. L. (2007). Marketing Management. 13th edition. Pearson. Kotler, P., & Keller, K. l. (2010). Manajemen Pemasaran. Indonesia: Erlangga. L, P., & S. W, A. (2011). Sistem informasi Akuntansi. Yogyakarta: Graha Ilmu. Lilis, P., & Sri Dewi, A. (2011). Sistem Informasi Akuntansi. Yogyakarta: Graha Ilmu.

Lukman, S. (2009). Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam: Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: Rajawali Pers.

M.Ghazali, Budi, H., Nova, M., Reno, N., & Dimas, H. (2008). Sistem Informasi Perusahaan. Marc J, S., Jamie L, H., & Ashlyn M, S. (2008). Information technology Investment : Decision

Making Methodology. Singapore: World Scientific Publishing Cp. Pte. Ltd. Mulyadi. (2001). Sistem Akutansi. Jakarta: Salemba Empat.

Mulyadi. (2005). Sistem Akuntansi. Yogyakarta: Delta Buku.

Mulyadi. (2008). Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

R. Kelly, R., & Casey. G, C. (2011). Information Systems Supporting and Transforming Bussiness, 3rd edition. New York: John Wiley & Sons, Inc.

Rama, D. V., & Jones, F. L. (2008). Sistem Informasi Akuntansi. Terjemahan M. Slamet Wibowo. Jakarta: Salemba Empat.

Rangkuti, F. (2002). Analysis SWOT Teknik Membedah Kasus Bisnis :Reorientasi Konsep

78

Richardus Eko, I. (1999). Pengantar Konsep Manajemen Sistem Informasi dan Teknologi Informasi. Jakarta: PT. Elex - Media Komputindo.

Ronald, T., & William, C.-B. (2003). Information Technology and Management. 2nd edition. New York: McGraw - Hill.

Sarosa, S. (2009). Sistem Informasi Akuntansi. Jakarta: Grasindo. Sladin, D. (2004). Manajemen Pemasaran. Bandung: Linda Karya.

Susanto, A. (2004). Sistem Informasi Akuntansi Konsep dan Pengembangan Berbasis Komputer. Bandung: Lingga Jaya.

Uwe, W. (2006). IT Investment Evaluation: : a suitability analyis of financial . Verlag Dr. Muller. Zvie, B., Alex, K., & Alan, M. (2009). Essentials of Investments. New York: The Mcgraw-Hill/Irwin.

E-Journal

Brailer , David.J , Tahun 2015 , PERSPECTIVE: Translating Ideals For Health Information Technology Into Practice, Diperoleh 24 Januari 2015 dari

http://search.proquest.com/docview/204501035/516AE87DDF634DF5PQ/1?accountid=38628

Wu, Ing-long ; Kuo, Yi-zu, Tahun 2014 , A Balanced Scorecard Approach in Assessing IT Value in Healthcare Sector: An Empirical Examination , Diperoleh 24 Januari 2015 dari

http://search.proquest.com/docview/1080877913/abstract/CEE6929E8A174898PQ/1?accountid=3862 8