PENGARUH PARTISIPASI ANGGARAN, PENEKANAN ANGGARAN,

KOMITMEN ORGANISASI DAN ASIMETRI INFORMASI TERHADAP

SLACK ANGGARAN DENGAN KOMPLEKSITAS TUGAS SEBAGAI

VARIABEL MODERASI

(STUDI KASUS PADA BANK PERKREDITAN RAKYAT DI KOTA

SINGARAJA)

Made Didik Apriadinata

[1], Edy Sujana

[1], Made Pradana Adi Putra

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected]

,[email protected]} @undiksha.ac.id

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh partisipasi anggaran, penekanan anggaran,komitmen organisasi, asimetri informasi terhadap

slack anggaran dengan kompleksitas tugas sebagai variabel moderasi pada Bank

Perkreditan Rakyat di Kota Singaraja. Metode pengumpulan data dengan menyebar kuesioner.Teknik analisis data yang digunakan dalam penelitian ini adalah uji regresi berganda dan uji Moderated Regression Analysis (MRA). Yang menjadi populasi pada penelitian ini adalah seluruh karyawan BPR di Kota Singaraja dengan jumlah 180 orang dan pemilihan sampel menggunakan metode purposive sampling, sampel yang diamati adalah sebanyak 90 sampel.

Hasil penelitian menunjukkan pengaruh signifikan secara parsial dan simultan partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi terhadap slack anggaran pada BPR dan variabel kompleksitas tugas mampu memoderasi pengaruh variabel partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi terhadap slack anggaran pada BPR.

Kata kunci: Partisipasi Anggaran, Penekanan Anggaran, Komitmen Organisasi,

Asimetri Informasi, Slack anggaran, Kompleksitas Tugas

Abstract

This study was aimed at finding out the effect of budgeting participation, budget suppression, organization commitment, information asymmetry on budget slack with task complexity as moderating variable in Bank Perkreditan Rakyat in the town of Singaraja. The method of data collection was by distributing questionnaire. The data analysis techniques used were multiple regression analysis and Moderated Regression Analaysis (MRA). The population consisted of all workers in BPRs in the town of Singaraja with the total of 180 and were selected by purposive sampling, the number of samples observed was 90.

The results showed a significant partial and simultaneous effects of budgeting participation, organization commitment, and information asymmetry on budget slack in BPRs and task complexity variable can moderate the effect of budget partiticipationj variable, budget suppression , organization commitment and information asymmetry on budget slack in BPRs.

Keywords: Budgeting Participation, Budget Suppression, Organization Commitment, Information Asymetry, Budget Slack, Task Complexity.

PENDAHULUAN

Anggaran merupakan komponen penting dalam perusahaan. Pentingnya fungsi anggaran sebagai perencana dan pengendali perusahaan menjadikan penganggaran sebagai masalah penting bagi keberhasilan anggaran perusahaan. Anggaran memiliki dampak langsung terhadap perilaku manusia. Orang-orang merasakan tekanan dari anggaran yang ketat dan kegelisahan atas laporan kinerja yang buruk sehingga anggaran sering kali dipandang sebagai penghalang kemajuan karier mereka (Veronica dan Krisnadewi 2010). Slack anggaran selain dapat terjadi akibat dari adanya partisipasi anggaran dan penekanan anggaran juga terdapat faktor lain yang mempengaruhinya yaitu komitmen organisasi. Komitmen organisasi dalam perusahaan merupakan hal yang perlu ada dalam diri seorang karyawan, Komitmen organisasi yang kuat menyebabkan individu berusaha untuk mencapai tujuan organisasi dan mengutamakan kepentingan organisasi. Penelitian mengenai slack anggaran pernah di lakukan oleh Sujana (2009). Penelitian ini menggunakan variabel asimetri informasi. Atasan/pemegang kuasa anggaran mungkin mempunyai pengetahuan yang lebih dari pada bawahan/pelaksana anggaran mengenai unit tanggung jawab bawahan/pelaksana anggaran, ataupun sebaliknya. Hal ini juga dapat dikaji dengan menggunakan variabel moderasi. Kompleksitas tugas merupakan salah satu variabel yang mungkin akan memperkuat atau memperlemah hubungan antara variabel bebas (partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi) dengan variabel terikat (slack anggaran).

Dari latar belakang tersebut, maka dapat dirumuskan masalah sebagai berikut: (1) Apakah Partisipasi anggaran berpengaruh terhadap Slack anggaran Pada BPR Di Kota Singaraja; (2) Apakah Penekanan anggaran berpengaruh

terhadap Slack anggaran Pada BPR Di Kota Singaraja; (3) Apakah Komitmen organisasi berpengaruh terhadap Slack anggaran Pada BPR Di Kota Singaraja; (4) Apakah Asimetri informasi berpengaruh terhadap Slack anggaran Pada BPR Di Kota Singaraja; (5) Apakah Partisipasi anggaran, Penekanan anggaran, Komitmen organisasi, dan Asimetri informasi secara bersama sama berpengaruh terhadap Slack anggaran; (6) Apakah Partisipasi anggaran, Penekanan anggaran, Komitmen organisasi, dan Asimetri informasi berpengaruh secara parsia terhadap Slack anggaran yang dimoderasi oleh Kompleksitas Tugas Pada BPR Di Kota Singaraja.

Antie dan Eppen (1985) dalam Daus, Kusumawati dan Kurniawan (2009) menyatakan bahwa partisipasi akan menciptakan slack anggaran. Argumen yang diajukan adalah bahwa semakin tinggi partisipasi yang diberikan kepada bawahan, bawahan cenderung berusaha agar anggaran yang mereka susun mudah dicapai, salah satu cara yang ditempuh adalah dengan melonggarkan anggaran atau menciptakan slack (Ikhsan dan Ane, 2007:4) dalam Daus, Kusumawati dan Kurniawan (2009). Berdasarkan urain di atas maka hipotesis yang diajukan adalah: H1: Partisipasi Anggaran berpengaruh positif terhadap Slack anggaran

Bilamana dalam perusahaan terdapat keadaan, yaitu anggaran merupakan satu faktor yang paling dominan dalam mengukur kinerja bawahan, inilah yang dinamakan penekanan anggaran (Arifin, D. N. 2010). Bila kinerja bawahan sangat ditentukan oleh anggaran yang telah disusun, maka bawahan akan berusaha memperoleh variance yang menguntungkan. Variance yang menguntungkan ini diperoleh dengan cara menciptakan slack. Oleh karena itu hipotesis yang dapat dirumuskan adalah sebagai berikut:

H2: Penekanan Anggaran berpengaruh positif terhadap Slack anggaran

Menurut Wiener (1982) Daus, Kusumawati dan Kurniawan (2009), komitmen organisasi adalah suatu dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi. Jika individu mengejar kepentingan pribadi (komitmen organisasi rendah), maka individu tersebut dalam partisipasi penganggaran akan berusaha melakukan slack anggaran agar

kinerjanya terlihat baik. Sebaliknya, jika individu memiliki komitmen organisasi tinggi, maka slack anggaran akan rendah. Oleh karena itu dapat dirumuskan hipotesis sebagai berikut:

H3: Komitmen Organisasi berpengaruh negatif terhadap slack anggaran

Christensen (1982) dan Baiman & Lewis (1989) dalam Ramdeen, et.al (2006) berasumsi bahwa manajer bawah berusaha melakukan senjangan dalam anggarannya jika asimetri informasi dan penekanan anggarannya tinggi. Akan tetapi, Penno (1984) dan Waller (1988) dalam Arifin (2010) menerangkan bahwa jika penekanan anggaran tinggi dan asimetri informasi rendah, agen akan memiliki keinginan untuk mengembangkan senjangan, tetapi tidak memberikan

jaminan keamanan terhadap

anggarannya. Oleh karena itu dapat dirumuskan hipotesis sebagai berikut: H4: Asimetri Informasi berpengaruh positif terhadap Slack Anggaran

Daus, Kusumawati dan Kurniawan (2009) yang menyatakan bahwa partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi berpengaruh terhadap senjangan anggaran. Dalam suatu perusahaan yang menggunakan anggaran sebagai tolok ukur pengukuran kinerja, seorang karyawan dinilai kinerjanya

berdasarkan target yang ia capai. Jika seorang karyawan mampu memenuhi target yang dicanangkan maka kinerjanya dinilai baik. Hal inilah yang merupakan desakan dan tekanan bagi bawahan yang diberikan atasan untuk dapat memenuhi target anggaran. Dengan desakan yang dialami oleh bawahan ini akan mencoba untuk menciptakan slack dalam anggarannya. Dengan meninggikan biaya dan merendahkan pendapatan. Bawahan dengan komitmen yang tinggi terhadap

perusahaan akan mengupayakan cara untuk dapat bertahan dalam sebuah perusahaannya tersebut, karyawan akan menggunakan kelebihan informasi yang ia miliki untuk menciptakan slack. Oleh karena itu dapat dirumuskan hipotesis sebagai berikut:

H5: Partisipasi Anggaran, Penekanan Anggaran, Komitmen Organisasi, Asimetri Informasi secara simultan berpengaruh terhadap Slack Anggaran

Menurut Widiastuti (2006) dalam Daus, Kusumawati dan Kurniawan (2009), kompleksitas tugas dapat didefinisikan sebagai tugas yang diberikan oleh pimpinan perusahaan yang tidak terstruktur, membingungkan, dan sulit. Individu dalam hal ini dengan tugas kompleks cenderung akan menciptakan slack anggaran dengan tujuan target anggaran dapat dicapai sehingga kinerjanya akan terlihat baik. Sebaliknya, jika individu tidak menghadapi tugas yang kompleks, individu tersebut akan yakin bahwa target anggaran dapat dicapai sehingga cenderung tidak menciptakan slack anggaran. Oleh karena itu dapat dirumuskan hipotesis sebagai berikut: H6: Partisipasi Anggaran, Penekanan Anggaran, Komitmen Organisasi dan Asimetri Infomasi secara parsial berpengaruh terhadap Slack Anggaran dengan Kompleksitas Tugas sebagai Tabel 1. Pengumpulan Data

Kusioner yang disebarkan 90 100%

Kuisioner yang kembali 70 77,77%

Kuisioner yang tidak kembali 20 22,22%

Kuisioner yang tidak bisa diolah (cacat) 10 11,11%

Kuisioner yang bisa diolah 60 66,66%

Gambar 1. Uji Normalitas (P-P Plot) Sumber : Output SPSS v. 19, 2014

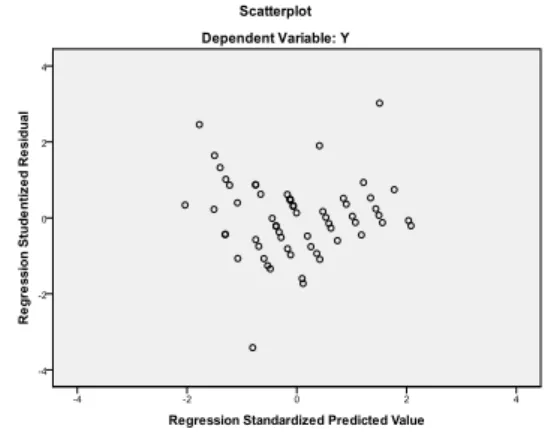

Gambar 2. Hasil Uji Heterokesdatisitas Metode Grafik

Sumber : Output SPSS v. 19, 2014 variabel moderasi pada BPR di Kota

Singaraja.

METODE

Penelitian ini mengambil lokasi di Kota Singaraja. Sasaran yang diamati dalam penelitian ini adalah kepala dan seluruh karyawan pada Bank Perkreditan Rakyat. Yang menjadi fokus akan penelitian ini adalah untuk mengetahui seberapa besar pengaruh variabel bebas dan variabel moderasi terhadap variabel terikat. Dalam hal ini variabel bebas terdiri dari partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi, sedangkan variabel moderasi yaitu kompleksitas tugas dan variabel terikat yaitu slack anggaran. Teknik penarikan sampel dalam penelitian ini adalah menggunakan metode purposive sampling yaitu dengan cara pengambilan sampel dengan tujuan tertentu. Metode pengumpulan data dalam penelitian ini dengan menggunakan kuesioner. Dalam penelitian ini yang akan diberikan kuesioner adalah kepala dan seluruh karyawan yang terlibat dalam penyusunan anggaran pada Bank Perkreditan Rakyat. Sumber data yang digunakan dalam penelitian ini merupakan data primer berupa jawaban responden terhadap item item pertanyaan yang terdapat dalam enam instrumen penelitian, yaitu partisipasi anggaran,

penekanan anggaran, komitmen organisasi, asimetri informasi, slack anggaran dan kompleksitas tugas. Jawaban dari setiap instrument yang menggunakan Skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif yang berupa kata kata. Jumlah

kuisioner yang disebar adalah sebanyak 90 kuisioner. Sebanyak 70 kuisioner kembali namun 10 kuisioner yang cacat (tidak bisa diolah). Sehingga jumlah data yang dapat diolah adalah sebanyak 60 kuisioner seperti yang tergambar pada Tabel 1.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif, uji kualitas data, uji asumsi klasik, dan uji hipotesis dengan menggunakan analisis regresi berganda dan MRA (untuk menguji variabel moderasi). Pada penelitian ini sampel berjumlah 60 orang, maka diperoleh df= N-k= 60-4=56 sehingga r tabel nya 0.254.

Hasil perhitungan uji validitas menunjukkan bahwa semua variabel valid karena tiap tiap item pernyataan memiliki r hitung diatas r tabel yaitu sebesar 0,254.

Hasil perhitungan uji reliabilitas

menunjukkan bahwa nilai Cronbach Alpha (α) untuk masing-masing variabel adalah lebih besar dari 0,600 dengan demikian dapat disimpulkan bahwa item-item instrumen untuk masing-masing variabel adalah reliabel. Model regresi yang baik adalah yang memiliki data residual yang terdistribusi normal.

Hasil uji normalitas Dari Gambar 1 terlihat bahwa titik titik menyebar di sekitar garis dan mengikuti garis diagonal, maka residual pada model regresi tersebut terdistribusi secara normal.

Hasil uji multikolinieritas data terlihat bahwa variabel bebas dan moderasi tidak terjadi masalah

Tabel 2. Uji Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -.257 1.622 -.158 .875 X1 .163 .055 .177 2.959 .005 X2 .542 .070 .585 7.690 .000 X3 .147 .057 .160 2.594 .012 X4 .150 .053 .177 2.858 .006 a. Dependent Variable: Y Sumber : Output SPSS v. 19, 2014 Multikolinieritas. Hal ini terlihat dari besarnya Tolerance dari masing masing variabel tersebut memiliki nilai diatas 0,1. Dari Variance Inflation Factors (VIF) juga terlihat bahwa semua variabel memiliki nilai VIF tidak lebih dari 10.

Heteroskedastisitas adalah keadaan dimana terjadi ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. (Priyatno, 2012). Berdasarkan grafik scatterplot pada gambar 2. tampak bahwa sebaran data tidak membentuk pola yang jelas, titik-titik data menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan bahwa tidak terjadi heteroskedastisitas dalam model regresi. HASIL DAN PEMBAHASAN

Angka R Square dalam penelitian ini adalah 0,877. Hal ini berarti 87,7% dari variasi Y (slack anggaran) bisa dijelaskan oleh 4 variabel ini yaitu X1 (Partisipasi anggaran), X2 (Penekanan anggaran), X3 (Komitmen organisasi) dan X4 (Asimetri informasi). Sisanya (100% - 87,7% =

13,3%) dijelaskan oleh variabel lain diluar variabel independen ini.

Model regresi berganda

dimaksudkan untuk menguji apakah keempat variabel bebas yaitu X1 (Partisipasi anggaran), X2 (Penekanan anggaran) dan X3 (Komitmen organisasi), X4 (Asimetri informasi) secara bersama sama berpengaruh terhadap Y (Slack anggaran).

Dari hasil penelitian ini menunjukkan bahwa masing masing variabel X (Independen) Partisipasi anggaran, Penekanan anggaran,

Komitmen organisasi dan Asimetri informasi berpengaruh signifikan terhadap variabel Y (Dependen) Slack anggaran dengan tingkat signifikan dibawah 0,05.

Dari hasil pengujian terhadap uji ANOVA atau F test menghasilkan partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi secara simultan berpengaruh terhadap slack anggaran.

Dari hasil pengujian terhadap uji MRA, terlihat masing masing variabel Independen (Partisipasi anggaran, Penekanan anggaran, Komitmen organisasi dan Asimetri informasi) berpengaruh signifikan terhadap variabel Dependen (Slack anggaran) dengan dimoderasi oleh variabel kompleksitas tugas.

Partisipasi anggaran berpengaruh terhadap slack anggaran

Hasil penelitian pada tabel 2. menunjukkan bahwa partisipasi anggaran berpengaruh signifikan terhadap slack anggaran. Hal ini menunjukkan bahwa

nilai koefisien regresi variabel Partisipasi anggaran (X1) adalah 0,163 dengan tingkat signifikasi sebesar 0,005.Hasil perhitungan nilai thitung dan ttabel. Partisipasi

anggaran memiliki nilai thitung sebesar

2,959. Nilai ttabel pada taraf signifikansi 5%

dan df (derajat kebebasan) n-k-1 = 55 adalah 2,004.

Jika semakin besar partisipasi anggaran yang dilakukan oleh bawahan, maka akan menimbulkan slack anggaran yang besar. Pelaksana anggaran yang ikut serta dalam proses penyusunan anggaran akan mengusulkan anggaran

Tabel 3. Hasil Uji Simultan ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 237.286 4 59.322 97.987 .000a Residual 33.297 55 .605 Total 270.583 59 a. Predictors: (Constant), X4, X3, X1, X2 b. Dependent Variable: Y Sumber : Output SPSS v. 19, 2014 yang rendah dan mudah dicapai, sehingga menguntungkan bagi pelaksana anggaran. Hal ini terjadi apabila anggaran dijadikan sebagai tolok ukur kinerja karyawan, sehingga akan timbul tindakan yang menyimpang yang nantinya akan mengakibatkan slack anggaran.

Hasil penelitian ini sejalan dengan hasil yang diperoleh Pratama (2008), Daus dkk (2009) dan Armaeni (2012). Penekanan anggaran berpengaruh terhadap slack anggaran

Hasil penelitian pada tabel 2. menunjukkan bahwa penekanan anggaran berpengaruh signifikan terhadap slack anggaran. Hal ini menunjukkan bahwa nilai koefisien regresi adalah 0,542 dengan tingkat signifikasi sebesar 0,000. Hasil perhitungan nilai thitung dan ttabel.

Penekanan anggaran memiliki nilai thitung

sebesar 7,690. Nilai ttabel pada taraf

signifikansi 5% dan df (derajat kebebasan) n-k-1 = 55 adalah 2,004. Hal ini terlihat pada tabel 2.

Jika anggaran yang ditetapkan oleh atasan terlalu tinggi hal ini

mengakibatkan seorang karyawan akan tertekan untuk dapat merealisasikan anggaran tersebut. Dengan adanya tekanan atas anggaran ini akan menurunkan kinerja dari bawahan yang ikut berpartisipasi dalam penyusunan anggaran untuk merealisasikan anggaran tersebut sehingga slack anggaran pun terjadi.

Seringkali anggaran dalam suatu perusahaan di jadikan tolok ukur untuk mengukur kinerja karyawan. Sehingga terjadilah desakan dari atasan kepada bawahan untuk memenuhi target yang sudah ditetapkan. Dalam proses penyusunan anggaran, apabila

perusahaan menyusun anggaran dengan metode buttom up maka seorang karyawan yang ikut berpartisipasi dalam menyusun anggaran akan berusaha untuk menaikkan anggaran biaya dan menurunkan anggaran pendapatan dengan tujuan anggaran yang akan ditetapkan dapat dengan mudah untuk dicapai. Dengan adanya target anggaran yang rendah dan mudah dicapai, seorang karyawan akan lebih mudah mencapai atau memenuhi target yang telah ditentukan. Hasil penelitian ini sejalan dengan hasil yang diperoleh Armaeni (2012) dan Dinni Anissarahma (2008) Komitmen organisasi berpengaruh terhadap slack anggaran

Hasil penelitian pada tabel 2. menunjukkan bahwa komitmen organisasi berpengaruh signifikan terhadap slack anggaran. Hal ini terlihat dari hasil pengujian hipotesis ketiga (H3) yang menyebutkan bahwa komitmen organisasi berpengaruh terhadap slack anggaran. bahwa nilai koefisien regresi adalah 0,147 dengan tingkat signifikasi sebesar 0,012.

Hasil perhitungan nilai thitung dan ttabel.

Komitmen organisasi memiliki nilai thitung

sebesar 2,594. Nilai ttabel pada taraf

signifikansi 5% dan df (derajat kebebasan) n-k-1 = 55 adalah 2,004.

Pegawai yang sangat loyal terhadap organisasi, mereka akan melakukan apapun demi menciptakan pencitraan yang baik terhadap organisasinya di mata umum termasuk mengurangi slack anggaran yang mungkin terjadi. Selain itu komitmen organisasi yang tinggi juga menyebabkan individu akan menerima segala bentuk penugasan yang diberikan kepadanya sehingga seorang karyawan akan bekerja dengan

Tabel 4. Hasil Analisis Data MRA (Moderated Regresion Analysis) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta M1 ,060 ,019 2,279 3,147 ,003 M2 ,050 ,016 2,282 3,088 ,003 M3 ,061 ,023 3,482 2,599 ,012 M4 ,048 ,017 2,511 2,808 ,007 a. Dependent Variable: Y Sumber : Output SPSS v. 19, 2014

sangat keras mencurahkan

kemampuannya untuk perusahaan tersebut. Maka dari itu dengan adanya rasa memiliki dan menjadi bagian dari perusahaan tersebut maka para karyawan setidaknya meminimalisir terjadinya slack pada anggarannya. Sehingga dapat dikatakan komitmen dalam organisasi dapat menurunkan slack. Hasil penelitian ini sejalan dengan hasil yang diperoleh Ikhsan (2007).

Asimetri informasi berpengaruh terhadap slack anggaran

Hasil penelitian pada tabel 2. menunjukkan bahwa asimetri informasi berpengaruh signifikan terhadap slack anggaran. Hal ini menunjukkan bahwa nilai koefisien regresi adalah 0,150 dengan tingkat signifikasi sebesar 0,006.Hasil perhitungan nilai thitung dan

ttabel. Asimetri informasi memiliki nilai thitung

sebesar 2,858. Nilai ttabel pada taraf

signifikansi 5% dan df (derajat kebebasan) n-k-1 = 55 adalah 2,004.

Jika bawahan tidak

mengkomunikasikan informasi ini kepada atasan, maka atasan untuk selanjutnya akan menganggarkan anggaran yang tidak tepat dan mungkin lebih rendah, sehingga sangat mudah dicapai oleh

bawahan dan pada akhirnya terjadilah senjangan anggaran.

Jika dibandingkan informasi yang dimiliki atasan dengan bawahan kemungkinan besar tidak sama. Hal ini dikarenakan bawahan terjun langsung untuk memenuhi atau mencapai target tersebut. Kedetailan akan informasi bagi atasan sangat lah penting untuk merumuskan anggaran. Sehingga asimetri informasi dapat dikatakan menciptakan

slack dalam anggaran. Hasil penelitian ini sejalan dengan hasil yang diperoleh Latif (2013).

Partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi secara simultan berpengaruh terhadap slack anggaran

Hasil penelitian pada tabel 3. menunjukkan bahwa partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi secara simultan berpengaruh terhadap slack anggaran. Diperoleh F Hitung adalah 97,987 dengan tingkat signifikasi adalah 0,000 jauh lebih kecil dari 0,05, maka model regresi ini dapat digunakan untuk memprediksi slack anggaran atau bisa dikatakan bahwa X1 (Partisipasi anggaran), X2 (Penekanan anggaran), X3 (Komitmen organisasi) dan X4 (Asimetri informasi) secara bersama sama (simultan) berpengaruh terhadap Y (Slack anggaran). Secara lebih tepat, nilai Fhitung

dibandingkan dengan Ftabel dimana jika

Fhitung> Ftabel maka secara simultan

variabel-variabel independen berpengaruh signifikan terhadap variabel dependen. Pada taraf α = 0,05 dengan derajat kebebasan pembilang/df1 (k) = 4 (jumlah variabel independen) dan derajat

kebebasan penyebut/df2 (n-k-1) = 55, diperoleh nilai Ftabel 2,004. Dengan

demikian, nilai Fhitung 97,987 lebih besar

dari nilai Ftabel 2,004 (97,987 > 2,004).

Slack anggaran yang timbul pada sebuah perusahaan disebabkan oleh faktor internal, faktor eksternal dan faktor individu. Penyebab yang timbul dari faktor internal adalah variabel partisipasi anggaran, penekanan anggaran dan asimetri informasi. Partisipasi anggaran

sebagai suatu proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya. Partisipasi yang tinggi dalam proses pembuatan anggaran akan memberikan kesempatan yang lebih besar kepada bawahan untuk melakukan slack dan sebaliknya ketika partisipasi rendah harapan bawahan untuk melakukan slack anggaran dibatasi sehingga slack anggaran juga rendah dalam Veronica dan Krisnadewi (2010). Bilamana dalam perusahaan terdapat keadaan, yaitu anggaran merupakan satu faktor yang paling dominan dalam mengukur kinerja bawahan, inilah yang dinamakan penekanan anggaran. Bila kinerja bawahan sangat ditentukan oleh anggaran yang telah disusun, maka bawahan akan berusaha memperoleh variance yang menguntungkan. Variance yang menguntungkan ini diperoleh dengan cara menciptakan slack (dalam Veronica dan Krisnadewi 2010). Bawahan yang lebih banyak mengetahui informasi akan cenderung memberikan informasi yang bias kepada atasannya sehingga slack anggaran terjadi. Informasi asimetris, dalam hal ini adalah perbedaan informasi yang dimiliki antara manajer tingkat bawah atau menengah (lower level manager atau middle manager) dengan manajemen diatasnya dalam penyusunan anggaran. Atasan/pemegang kuasa anggaran mungkin mempunyai pengetahuan yang lebih daripada bawahan/pelaksana anggaran mengenai unit tanggung jawab bawahan/pelaksana anggaran, ataupun sebaliknya. Bila kemungkinan yang pertama terjadi, akan muncul tuntutan yang lebih besar dari atasan/pemegang

kuasa anggaran kepada

bawahan/pelaksana anggaran mengenai pencapaian target anggaran yang menurut bawahan/pelaksana anggaran terlalu tinggi (dalam Setiyanto, 2011). Faktor eksternal yang menyebabkan slack adalah tekanan dari pihak luar. Pihak luar akan cenderung melihat kinerja perusahaan dari seberapa besar pencapaian target atas anggaran yang telah disusun. Pihak luar akan membandingkan realisai anggaran dari tahun tahun sebelumnya. Apabila target tidak tercapai, maka pihak manajemen perusahaan akan dituntut

untuk dapat merealisasikan anggaran pada tahun selanjutkan. Akibat adanya tuntutan dari pihak luar, untuk dapat memperlihatkan kinerja yang baik

manajamen perusahaan akan

menargetkan anggaran yang nantinya mudah dicapai atau dengan cara menciptakan slack anggaran (Daus, Kusumawati dan Kurniawan 2009). Faktor individu yang menyebabkan terjadinya slack adalah variabel komitmen organisasi. Komitmen organisasi mempengaruhi motivasi individu untuk melakukan suatu hal. Individu yang yang memiliki komitmen organisasi akan berpandangan positif dan berusaha berbuat yang terbaik bagi organisasi sehingga slack anggaran dapat dihindari (dalam Daus, Kusumawati dan Kurniawan 2009). Hasil ini sesuai dengan hasil yang diperoleh Jaya dan Rahartjo (2009)

Pengaruh partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi secara parsial berpengaruh terhadap slack anggaran dengan kompleksitas tugas sebagai moderasi

Hasil penelitian pada tabel 4. menunjukkan bahwa partisipasi anggaran, penekanan anggaran, komitmen organisasi, asimetri informasi secara parsial berpengaruh terhadap slack anggaran dengan kompleksitas tugas sebagai moderasi. Hal ini ditunjukkan dengan variabel m1 memberikan nilai koefisien parameter sebesar 0,060 dengan tingkat signifikansi sebesar 0,003 (<0,05). Variabel m1 yang merupakan interaksi antara X1 dan Z ternyata signifikan, Variabel m2 yang merupakan interaksi antara X2 dan Z ternyata signifikan, Variabel m3 memberikan nilai koefisien parameter sebesar 0,061 dengan tingkat signifikansi sebesar 0,012 (<0,05). Variabel m3 yang merupakan interaksi antara X3 dan Z ternyata signifikan, Variabel m4 memberikan nilai koefisien parameter sebesar 0,048 dengan tingkat signifikansi sebesar 0,007 (<0,05). Variabel m4 yang merupakan interaksi antara X4 dan Z ternyata signifikan. Dari hasil signifikan semua menunjukkan lebih kecil dari 0,05 yang berarti bahwa kompleksitas tugas

merupakan variabel moderasi yang memperkuat hubungan antara variabel independen dan variabel dependen.

Tugas yang kompleks dan dibebankan lebih kepada bawahan akan mengakibatkan seorang bawahan merumuskan atau memberikan usulan dan saran atas anggaran jika bawahan diikutkan dalam merumuskan anggaran. Jika perusahaan mengukur kinerja bawahan berdasarkan tolok ukur target anggaran maka akan mengakibatkan kinerja bawahan menjadi terlihat buruk dan pada akhirnya terjadi slack aggaran. Bawahan yang memiliki komitmen yang tinggi terhadap perusahaanya akan mencurahkan seluruh kemampuan yang dimiliki demi kemajuan prusahaannya. Kompleksitas tugas yang diterima bawahan akan mengetahui bahwa tugas yang diembannya akan mengakibatkan target anggaran tidak maksimal bisa tercapai. Sehingga pada tahun anggaran selanjutnya bawahan yang tahu benar informasi atas estimasi anggaran yang sebenarnya akan merubah dan mengusulkan anggaran yang mudah dicapai maka terjadilah slack antara anggaran dengan realisasi anggaran. SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis sebagaimana telah diuraikan sebelumnya, maka ditarik kesimpulan sebagai berikut :

Terdapat pengaruh yang positif dan signifikan antara partisipasi anggaran terhadap slack anggaran pada BPR di Kota Singaraja, yang ditunjukkan dengan thitung dan ttabel. Partisipasi anggaran

memiliki nilai thitung sebesar 2,959. Nilai

ttabel pada taraf signifikansi 5% dan df

(derajat kebebasan) n-k-1 = 55 adalah 2,004.

Terdapat pengaruh yang positif dan signifikan antara penekanan anggaran terhadap slack anggaran pada BPR di Kota Singaraja, yang ditunjukkan dengan memiliki nilai thitung sebesar 7,690.

Nilai ttabel pada taraf signifikansi 5% dan df

(derajat kebebasan) n-k-1 = 55 adalah 2,004.

Terdapat pengaruh yang negatif dan signifikan antara komitmen organisasiterhadap slack anggaran pada

BPR di Kota Singaraja, yang ditunjukkan dengan memiliki nilai thitung dan ttabel.

Komitmen organisasi memiliki nilai thitung

sebesar 2,594. Nilai ttabel pada taraf

signifikansi 5% dan df (derajat kebebasan) n-k-1 = 55 adalah 2,004.

Terdapat pengaruh yang positif dan signifikan antara asimetri informasi terhadap slack anggaran pada BPR di Kota Singaraja, yang ditunjukkan dengan memiliki nilai thitung dan ttabel. Asimetri

informasi memiliki nilai thitung sebesar

2,858. Nilai ttabel pada taraf signifikansi 5%

dan df (derajat kebebasan) n-k-1 = 55 adalah 2,004.

Terdapat pengaruh yang positif dan signifikan antara partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi terhadap slack anggaran pada BPR di Kota Singaraja, yang ditunjukkan dengan memiliki nilai Fhitung dibandingkan dengan

Ftabel dimana jika Fhitung> Ftabel maka secara

simultan variabel-variabel independen berpengaruh signifikan terhadap variabel dependen. Pada taraf α = 0,05 dengan derajat kebebasan pembilang/df1 (k) = 4 (jumlah variabel independen) dan derajat kebebasan penyebut/df2 (n-k-1) = 55, diperoleh nilai Ftabel 2,004.

Terdapat pengaruh yang positif dan signifikan antara partisipasi anggaran, penekanan anggaran, komitmen organisasi dan asimetri informasi terhadap slack anggaran dengan kompleksitas tugas sebagai variaber moderasi pada BPR di Kota Singaraja, yang ditunjukkan dengan nilai signifikan m1, m2, m3, m4 yaitu 0,003 ; 0,003 ; 0,012 dan 0,007 yang semua nilai signifikan tersebut bernilai lebih kecil dari 0,05.

Saran

Berdasarkan hasil yang diperoleh, variabel penekanan anggaran merupakan variable yang lebih dominan mempengaruhi terjadinya Slack anggaran. Untuk itu disarankan kepada BPR untuk dapat mengurangi beban yang diberikan kepada pelaksana anggaran dengan cara menyusun anggaran yang sesuai dengan kemampuan pelaksana anggaran.

Bagi peneliti selanjutnya diharapkan untuk memperbanyak atau memperbesar sampel yang digunakan

dan menambahkan variabel variabel yang mungkin mempengaruhi slack anggaran pada BPR di Kota Singaraja seperti group cohesiveness, Ketidakpastian lingkungan, Kinerja manajerial dan Persepsi inovasi.

DAFTAR PUSTAKA

Armaeni. 2012. “Analisis Pengaruh Partisipasi Anggaran, Informasi Asimetri Dan Penekanan Anggaran Terhadap Senjangan Anggaran (Budgetary Slack) (Studi Pada Skpd Pemerintah Kabupaten Pinrang)”. Skripsi Universitas Hasanuddin Makassar)

Ashari, Ruslan. 2011. Pengaruh Keahlian, Independensi, dan Etika Terhadap Kualitas Auditor Pada Inspektorat Provinsi Maluku Utara. Skripsi. Program kekhususan Akuntansi

Pemerintah Pengawasan

Keuangan Negara Fakultas Ekonomi Universitas Hasanuddin Effendy, M.T. 2010. “Pengaruh

Kompetensi, Independensi, Dan Motivasi Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah (Studi Empiris Pada Pemerintah Kota Gorontalo)”.Thesis. Program Studi Magister Sains Akuntansi Program Pascasarjana Universitas Diponegoro

Jaya dan Rahardja. 2010. “The Effects Of Budget Participation, Asymmetric Information, Budget Emphasis, And Organizational Commitment On Budgetary Slack In Pemerintah

Kota Pasuruan”. Tidak

dipublikasikan

Priyatno, Duwi. 2012. “Mandiri Belajar Analisa Data Dengan SPSS”. Yogyakarta: Mediakom

Sujana, I Ketut. 2009. “Pengaruh Partisipasi Penganggaran, Penekanan Anggaran, Komitmen Organisasi, Asimetri Informasi, Dan Ketidakpastian Lingkungan Terhadap Budgetary Slack Pada

Hotel-Hotel Berbintang Di Kota Denpasar”. Tidak Dipublikasikan Veronica, Amelia dan Krisnadewi.(2010).

“Pengaruh Partisipasi

Penganggaran, Penekanan

Anggaran, Komitmen Organisasi, Dan Kompleksitas Tugas Terhadap Slack Anggaran Pada Bank Perkreditan Rakyat (BPR) Di Kabupaten Badung”. Tidak Dipublikasikan