11 BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Pengertian sistem

Pengertian sistem menurut James A Hall (2001:5) adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau subsidi yang saling berkaitan (interlerated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose). Sedangkan, menurut Mulyadi (2001:2) sistem pada dasarnya adalah sekelompok unsur yang erat hubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Mulyadi (2001:2) juga menyatakan bahwa setiap sistem selalu mengandung komponen-komponen atau subsistem-subsistem. Setiap subsistem mempunyai sifat-sifat dari sistem yang menjalankan suatu fungsi tertentu dengan mempengaruhi proses sistem secara keseluruhan. Sistem diciptakan untuk menangani sesuatu yang berulangkali atau terjadi secara rutin.

Sesuai dengan beberapa definisi diatas, maka dapat disimpulkan bahwa sistem terdiri dari beberapa elemen-elemen yang merupakan bagian terpadu dari suatu sistem yang bersangkutan. Elemen-elemen sistem tersebut berhubungan erat satu sama lain dan tidak dapat berdiri sendiri, mereka saling berinteraksi, dan saling berhubungan membentuk satu kesatuan, sehingga tujuan atau sasaran suatu sistem dapat tercapai.

12

Suatu sistem mempunyai karakteristik atau sifat tertentu (Jogiyanto, 2000:7) meliputi :

1) Komponen sistem (component)

Suatu sistem terdiri dari sejumlah komponen yang artinya saling bekerjasama membentuk satu kesatuan. Komponen-komponen sistem atau elemen-elemen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem.

2) Batas sistem (boundary)

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan.

3) Lingkungan luar (environments)

Lingkungan luar sistem adalah apapun di luar batas sistem yang mempengaruhi operasi sistem yang dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem.

4) Penghubung sistem (interface)

Penghubung sistem merupakan media penghubung antara suatu subsistem dengan subsistem lainnya. Melalui penghubung ini memungkinkan sumber daya-sumber daya mengalir dari suatu subsistem ke subsistem lainnya. 5) Masukan sistem (input)

Masukan sistem adalah energi yang dimasukkan ke dalam sistem. Masukan dapat berupa masukan perawatan (maintenance input), yaitu energi yang

13

dimasukkan agar sistem tersebut dapat beroperasi, dan masukan sinyal (signal input), yaitu energi yang diproses untuk didapatkan keluarnnya. 6) Keluaran sistem (output)

Keluaran sistem adalah hasil dari energi yang diolah atau diklasifikasikan menjadi keluaran yang berguna dari sistem pembuangan.

7) Pengolah sistem (process)

Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya. Pengolah yang akan mengubah masukan menjadi keluaran.

8) Sasaran sistem (objektives) atau tujuan (goal)

Sasaran dari suatu sistem sangat menetukan masukan yang akan dibutuhkan sistem dan keluaran yang akan dihasilkan.

2.1.2 Pengertian informasi

Salah satu sumber daya utama yang harus dimiliki oleh setiap perusahaan adalah informasi. Informasi sangat penting baik bagi pihak manajemen (intern perusahaan) maupun pihak-pihak yang berkepentingan dengan perusahaan (ekstern perusahaan). Para pengambil keputusan memerlukan informasi untuk memenuhi berbagai kebutuhan internal maupun eksternal dan untuk mengambil keputusan bisnis.

Bodnar dan Hopwood (2000:1) mendefinisikan informasi sebagai data yang berguna dan diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat. Gordon B. Davis dalam Jogiyanto (2000:25) mendefinisikan informasi sebagai data yang telah diolah ke dalam suatu bentuk yang berguna bagi

14

penerimanya dan nyata atau berupa nilai yang dapat dipahami di dalam keputusan sekarang maupun masa depan. Informasi dapat memiliki nilai jika memenuhi kualitas yang disyaratkan. Informasi adalah data yang telah diproses, atau data yang memiliki arti (McLeod Jr., 2001:12). Data terdiri dari fakta-fakta dan angka-angka yang relatif berarti bagi pemakai.

2.1.3 Pengertian efektivitas

Efektif berkaitan dengan banyaknya hasil yang dicapai. Menurut T. Hany Handoko (2001:7) efektivitas merupakan kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat untuk pencapaian tujuan yang telah ditetapkan, menyangkut bagaimana melakukan pekerjaan yang benar. Sedangkan, menurut Mardiasmo (2002:134), efektivitas merupakan ukuran berhasil tidaknya suatu organisasi mencapai tujuannya walaupun dengan biaya yang lebih besar, karena di sini efektivitas hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang telah ditetapkan. Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa efektivitas adalah suatu kondisi yang menyatakan tingkat keberhasilan suatu pelaksanaan aktivitas atau kegiatan dalam usaha untuk mencapai tujuan yang telah ditetapkan.

2.1.4 Pengertian sistem informasi akuntansi

Dalam melaksanakan tugasnya, para manajer dan pengambilan keputusan lainnya dihadapkan pada situasi yang tidak dapat dipastikan pada masa yang akan datang akibat terjadinya perubahan. Untuk membantu dalam menyusun rencana yang akan datang, maka para manajer atau pengambil keputusan perlu membuat

15

suatu peramalan berdasarkan keadaan yang telah lalu dan saat ini. Untuk membuat perencanaan tersebut ataupun kaitannya dengan hal pengambilan keputusan, maka pihak-pihak yang berkepentingan tersebut membutuhkan informasi.

Informasi merupakan salah satu komponen yang penting kehadirannya untuk menunjang faktor lainnya seperti modal, sumber daya manusia dan lainnya. Menurut Jogiyanto (2000:24) kualitas suatu informasi tergantung dari tiga hal, yaitu :

1) Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan, serta informasi tersebut harus dapat menggambarkan keadaan sebenarnya.

2) Tepat waktu, berarti informasi yang datang pada penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan memiliki nilai lagi, karena informasi merupakan landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat, maka akan berakibat fatal untuk organisasi.

3) Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya. Salah satu alat penyaji informasi adalah akuntansi. Akuntansi merupakan alat untuk menginformasikan keadaan suatu perusahaan atau organisasi. Akuntansi sebagai alat informasi mempunyai aktivitas-aktivitas yang terdiri dari pencatatan, pengolahan data, penganalisaan data, penyusunan laporan-laporan tertentu, dan pemahaman data untuk efisiensi pengawasan. Menurut Ahmed Riahi-Belkaoui (2006:50) akuntansi adalah suatu seni pencatatan, pengklasifikasian, dan pengikhtisiaran dalam cara yang signifikan dan satuan

16

mata uang, transaksi-transaksi dan kejadian-kejadian paling tidak sebagian di antaranya, memiliki sifat keuangan, dan selanjutnya menginterpretsikan hasilnya. Oleh karena akuntansi sebagai alat dalam mengolah data akuntansi dan keuangan, maka diperlukan suatu sistem informasi akuntansi untuk dapat menyampaikan informasi akuntansi tersebut kepada pihak-pihak yang membutuhkannya.

Menurut Nugroho (2001:4) mengatakan bahwa sistem informasi akuntansi adalah susunan berbagai formulir catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan yang dibutuhkan manajemen. Nugroho (2001:4) menyatakan bahwa sistem informasi akuntansi selalu terbentuk dari :

1) Serangkaian formulir yang tercetak, seperti faktur, nota, dan laporan yang dipergunakan untuk membangun sistem akuntansi dan administrasi perkantoran termasuk berbagai prosedur yang merupakan dasar pembuatan keputusan ayat-ayat akuntansi.

2) Serangkaian buku, baik dalam bentuk fisik berupa kartu-kartu maupun buku-buku dalam bentuk format yang hanya terbaca oleh mesin. Buku tersebut meliputi jurnal maupun buku besar.

3) Serangkaian laporan atau pernyataan, seperti neraca saldo, perhitungan laba rugi dan neraca.

4) Serangkaian kegiatan klerikal, termasuk kegiatan yang harus dilaksanakan untuk mencatat berbagai informasi akuntansi pada formula, buku, jurnal, maupun dalam penyusunan laporan dan surat pernyataan.

17

5) Pemakaian peralatan klerikal, khususnya komputer, mesin ketik, sarana komunikasi, untuk mentransfer data yang diperlukan dalam pelaksanaan kegiatan sistem.

Pendapat lain mengenai sistem informasi akuntansi dinyatakan Bodnar dan Hopwood (2000:1) yaitu kumpulan sumberdaya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi. Jadi, untuk menghasilkan informasi yang diperlukan para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas-tugas sebagai berikut :

1) Mengumpulkan transaksi dan data lain, lalu memasukkannya ke dalam sistem.

2) Memproses data transaksi.

3) Menyimpan data untuk keperluan di masa mendatang.

4) Menghasilkan informasi yang diperlukan dengan memproduksi laporan, atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer.

5) Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat dipercaya.

Sistem informasi akuntansi memegang peranan penting dalam merencanakan, mengkoordinasikan, dan menguasai atau mengontrol aktivitas perusahaan. Sistem informasi akuntansi menyediakan data dan mengolahnya menjadi informasi berupa laporan-laporan keuangan baik untuk para pemakai informasi intern maupun ekstern yang memanfaatkannya sebagai dasar untuk

18

mengambil keputusan. Pihak intern adalah pihak manajemen perusahaan itu sendiri, sedangkan pihak ekstern adalah pelanggan, pemasok, kreditur, pemilik perusahaan, dan pemerintah. Laporan keuangan oleh manajemen digunakan untuk fungsi-fungsi perencanaan alokasi sumber daya dan pengukuran atau pengendalian. Laporan-laporan dari sistem informasi akuntansi akan diberikan kapada manajemen mengenai permasalahan-permasalahan yang terjadi di dalam menentukan tindakan yang akan diambil.

Pada setiap instansi pasti akan mengalami perubahan dan pergantian sistem informasi khususnya akuntansi selalu mengadakan perkembangan perusahaan yang lebih besar dan kompleks. Menurut Abdul Halim (1995:6) pada prinsipnya, modifikasi dan pengembangan sistem informasi akuntansi secara umum dicapai melalui tahap-tahap sebagai berikut :

1) Analisis sistem

Pada tahap ini, mulai ditentukan kebutuhan-kebutuhan pemakai sistem dan persoalan-persoalan yang berkenaan dengan sistem, misalnya kebijakan-kebijakan manajemen, personal, sumber pendanaan, teknologi, serta kendala-kendala lingkungan organisasi lainnya

2) Desain sistem

Semua aspek sistem yang sedang berjalan dipertimbangkan dan dipadukan dengan kebutuhan-kebutuhan baru yang telah ditetapkan dalam analisis sistem.

19 3) Seleksi dan implementasi

Pada tahap ini, mencakup tugas-tugas seperti pergantian perangkat keras (hardware), modifikasi perangkat lunak (software), konversi sistem, pelatihan karyawan, serta pengujian sistem.

4) Pengoperasian sistem

Tahap ini merupakan tahap yang terakhir. Sebaiknya, sampai sistem diadakan perubahan atau modifikasi lagi, pengoperasian sistem dimonitor (dipantau) dan dimodifikasi sesuai dengan kebutuhan.

2.1.5 Sistem informasi akuntansi berbasis komputer

Dewasa ini, sebagian besar proses pengolahan data menggunakan alat elektronik yang disebut dengan komputer. Menurut Nugroho (2001:59), komputer merupakan suatu alat pengolah data yang yang dapat melaksanakan perhitungan substansial, termasuk operasi hitung-menghitung dan operasi logika, tanpa campur tangan manusia. Sistem komputer merupakan kombinasi terpadu dari perangkat keras (hardware), perangkat lunak (software), komunikasi, sumber daya manusia, sumber daya informasi dan prosedur-prosedur pemrosesan. Masing-masing dari kelima komponen tersebut hanya memberikan nilai kecil bagi pemenuhan kebutuhan komputasi.

Sistem informasi berbasis komputer merupakan sekelompok perangkat keras dan perangkat lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat (Bodnar dan Hopwood, 2000:4). Ada beberapa jenis sistem informasi berbasis komputer, antara lain :

20

1) Pemrosesan Data Elektronik/Electronic Data Processing (EDP)

Pemrosesan Data Elektronik/Electronic Data Processing (EDP) adalah pemanfaatan teknologi komputer untuk melakukan pemrosesan data transaksi-transaksi dalam suatu organisasi.

2) Sistem Informasi Manajemen (SIM)

Sistem informasi manajemen menguraikan pemakaian teknologi komputer untuk menyediakan informasi bagi pengambilan keputusan para manajer. Adapun bagan-bagian dari SIM adalah sebagai berikut :

a) Sistem Informasi Pemasaran

Sistem informasi pemasaran adalah SIM yang digunakan oleh fungsi pemasaran.

b) Sistem Informasi Produksi

Sistem informasi produksi adalah SIM yang digunakan oleh fungsi produksi.

c) Sistem Informasi Sumber Daya Manusia

Sistem informasi sumber daya manusia adalah SIM yang digunakan oleh fungsi sumber daya (kepegawaian).

d) Sistem Informasi Keuangan

Sistem informasi keuangan adalah SIM yang menyediakan informasi yang digunakan oleh fungsi keuangan.

21

Sistem Penunjang Keputusan/Decision Support Systems (DSS) merupakan sistem penunjang keputusan, data diproses ke dalam format pengambilan keputusan bagi kepentingan pemakai akhir. DSS diarahkan untuk melayani permintaan informasi tertentu, khusus, dan tidak rutin dari manajemen yang dirancang untuk jenis keputusan khusus untuk pemakai khusus pula.

4) Sistem Ahli/Expert Systems (ES)

Sistem ahli/expert systems merupakan sistem informasi berbasis pengetahuan yang memanfaatkan pengetahuannya tentang bidang aplikasi tertentu untuk bertindak seperti seorang konsultan ahli bagi pemakainya. 5) Sistem Informasi Eksekutif/Executive Information System (EIS)

Sistem informasi eksekutif/executive information system merupakan sistem informasi yang dibuat bagi kebutuhan informasi strategik manajemen tingkat puncak, contohnya rapat-rapat, memo-memo, aktivitas periodik dan sosial. EIS menyediakan akses yang mudah untuk memilih informasi yang telah diproses melalui system organisasi bagi manajemen puncak.

6) Sistem Informasi Akuntansi (SIA)

Sistem informasi akuntansi merupakan suatu sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi.

Wahana Komputer (2003:85) menyebutkan komputer hanya merupakan sebuah alat bantu, sebuah mesin yang tidak berguna apabila tanpa manusia sebagai pengendalinya. Walaupun hanya sebuah alat, komputer mempunyai kelebihan dibandingkan alat-alat lain yang juga diciptakan oleh manusia. Berikut

22

ini akan diuraikan beberapa kelebihan komputer sebagai alat bantu untuk pemrosesan data, yaitu :

1) Kecepatan proses tinggi

Kecepatan pemrosesan oleh komputer terus meningkat dengan ditemukannya chip-chip memori berkemampuan tinggi. Komputer generasi pertama hanya mampu memproses ribuan operasi per detik, sedangkan komputer sekarang sudah mempunyai kemampuan milyaran operasi atau bahkan triliunan operasi dalam setiap detiknya.

2) Ketepatan hasil operasi

Komputer tidak mempunyai mental dan tidak mengenal lelah, maka komputer mempunyai tingkat ketepatan dalam melakukan suatu proses. Kemampuan komputer tidak terbatas oleh waktu dan tenaga. Apabila hasil pemrosesan komputer salah maka hal itu mungkin disebabkan oleh dua hal yaitu perangkat yang rusak atau operatornya yang salah dalam memasukkan data.

3) Kemampuan berinteraksi dengan penggunanya.

Komputer dirancang sedemikian rupa baik dari sisi perangkat keras maupun lunak untuk membuat manusia mudah mengoperasikannya. Simbol-simbol atau tanda-tanda dalam pengoperasian program dapat dengan mudah dipahami oleh operator.

23 4) Mampu melaksanakan operasi logika.

Sebagai alat bantu serba guna, komputer mampu melaksanakan suatu perbandingan dengan operasi-operasi logika kemudian memutuskan sesuatu berdasarkan hasil yang diperoleh dari perbandingan tersebut.

5) Mampu melaksanakan tugas pengecekan.

Komputer mempunyai suatu kemampuan mengontrol kesalahan yang dilakukan sendiri dengan sistem yang disebut dengan parity check. Parity check atau pengecekan paritas merupakan pengujian setiap kode karakter yang dimasukkan untuk mengetahui apakah terjadi kekeliruan pada bit-bit tersebut atau tidak.

6) Kemampuan multiprosesing.

Multiprosesing merupakan kemampuan komputer untuk menjalankan beberapa program yang berbeda dalam satu waktu yang sama.

Sedangkan sebagai sebuah alat bantu, komputer juga mempunyai keterbatasan yaitu :

1) Komputer hanyalah alat.

Secepat apapun proses yang dikerjakan oleh komputer, apabila manusia yang merupakan komponen brainware komputer tidak berperan di dalamnya, maka komputer hanyalah sebagai alat mati yang tidak berfungsi apa-apa.

24 2) Komputer memerlukan program aplikasi.

Untuk mengerjakan atau memproses sesuatu, komputer memerlukan program aplikasi. Setiap pekerjaan yang berbeda, memerlukan aplikasi yang berbeda pula. Apabila belum terdapat program-program tersebut maka komputer belum dapat digunakan sebagai alat bantu yang siap pakai.

3) Komputer terbatas pada kemampuan alogaritmis.

Komputer bekerja berdasarkan suatu alogaritma, yaitu suatu urutan langkah untuk melakukan proses dalam mendapatkan hasil pekerjaan. Komputer tidak dapat melakukan suatu pengambilan keputusan di luar alogaritmis yang telah diberikan.

Meskipun komputer memiliki banyak kelebihan, tetapi manusia tetap sebagai pengendaliannya. Jadi, manusia juga memiliki kelebihan yang tidak dimiliki oleh komputer yaitu :

1) Fleksibilitas

Berkaitan dengan manusia yang mampu melakukan berbagai macam aktivitas dan secara relatif dapat menyesuaikan diri dengan mudah dari satu aktivitas ke aktivitas lainnya.

2) Inteligensi

Manusia dapat menangani masalah yang strukturnya tidak baik karena manusia dapat melihat hubungan antara faktor-faktor yang tidak logis, melihat pola yang berbelit-belit dan mengembangkan pemecahan yang imajinatif.

25 3) Kepribadian

Manusia juga mampu untuk berinteraksi secara efektif dengan manusia yang lainnya.

2.1.6 Perangkat pengolah data

Sistem komputer merupakan kombinasi terpadu dari perangkat keras (hardware), perangkat lunak (software), komunikasi, sumber daya manusia, sumber daya informasi, dan prosedur-prosedur pemrosesan (Bodnar dan Hopwood, 2000:71).

1) Perangkat Keras (Hardware)

Perangkat keras komputer adalah peralatan fisik komputer yang melakukan tugas pengolahan data pada sistem komputer. Peralatan ini mencakup unit prosesor pusat, prosesor pendukung, penyimpanan sekunder, peralatan masukan, peralatan keluaran.

a) Unit Pengolah / Pemrosesan Pusat (CPU)

Unit pengolah / pemrosesan pusat (CPU) adalah adalah bagian komputer yang menjalankan instruksi yang diberikan kepadanya oleh program-program komputer. CPU terdiri dari unit pengendalian yang berfungsi mengarahkan seluruh sistem komputer dalam menjalankan seluruh fungsinya, unit logaritma aritmatika (ALU) yang berfungsi melaksanakan pekerjaan-pekerjaan komputer dan logika, dan memori printer (utama) yang berfungsi sebagai tempat menyimpan data atau program.

26 b) Peralatan Masukan / Input

Alat masukan (input device/input equipment) adalah alat yang digunakan untuk menerima masukan baik data maupun program (Jogiyanto, 2000:115). Transaksi yang terjadi dalam perusahaan diinput ke dalam sistem komputer akuntansi. Banyaknya transaksi yang terjadi menuntut optimalisasi penggunaan peragkat input. Peralatan input yang utama adalah keyboard. Keyboard berfungsi untuk mengetik data ke dalam sistem komputer. Akibat kegiatan pengetikan memakan waktu yang cukup lama, kemudian dikembangkanlah beberapa peralatan untuk memudahkan input data seperti, mouse, papan sentuh, pen-input, dan sebagainya.

c) Perangkat Output

Perangkat output adalah alat untuk menerima informasi dari komputer (CPU) dan mengubahnya ke dalam bentuk yang dapat dibaca. Informasi yang dihasilkan dapat berbentuk huruf, angka, gambar, maupun grafik. Perangkat output yang banyak digunakan antara lain, monitor, printer (pencetak), keluaran grafik, dan sebagainya.

2) Perangkat Lunak (Software)

Perangkat lunak komputer merupakan program yang berisi perintah atau instruksi untuk melakukan pengolahan data. Perangkat lunak komputer dapat dikategorikan ke dalam tiga bagian, yaitu :

a) Perangkat lunak sistem operasi (operating sistem), yaitu program yang ditulis atau dibuat untuk mengendalikan dan mengkoordinasikan

27

kegiatan sistem komputer, misalnya : DOS, Windows 98, XP, dan LINUX.

b) Perangkat lunak bahasa (language software), yaitu program yang digunakan untuk menerjemahkan intruksi yang ditulis oleh bahasa pemrograman ke dalam bahasa mesin, agar dapat dimengerti oleh komputer.

c) Perangkat lunak aplikasi (application software), yaitu program yang ditulis dan diterjemahkan oleh perangkat lunak bahasa untuk menyelesaikan suatu aplikasi tertentu. Perangkat lunak aplikasi digolongkan menjadi dua yaitu, perangkat lunak aplikasi umum (general application software) yakni program komputer yang memiliki kegunaan secara umum dan perangkat lunak aplikasi khusus (customize application software) yakni program yang ditulis sesuai dengan keadaan organisasi atau perusahaan yang membutuhkan perangkat lunak tersebut.

3) Pemakai (Brainware)

Agar komputer dapat dipergunakan, maka harus ada manusia yang berfungsi untuk mengoperasikan komputer tersebut. Pemakai (brainware) dapat dikelompokkan menjadi :

a) Sistem Analsis (System Analyst)

Sistem analisis bertugas menganalisis ketentuan-ketentuan informasi untuk mengevaluasi sistem aplikasi yang digunakan, mrmbuat kerangka sistem aplikasi baru, dan membuat rencana implementasi.

28

b) Pemrograman Sistem (System Programer)

Pemrograman sistem bertugas menyediakan petunjuk teknis berhubungan dengan operating sistem untuk seluruh staf data processing, menyediakan penghubung diantara kebutuhan sistem aplikasi dan ketentuan dari operating system, serta mengubah, mengetes, dan memelihara semua software non aplikasi yang dibeli dari penjual software.

c) Pemrograman Aplikasi

Pemrograman aplikasi bertugas menentukan logika dari program komputer yang diperlukan untuk seluruh sistem yang dirancang oleh sistem analyst, menyusun logika untuk menjadi program komputer, serta mengoreksi kesalahan dalam program yang dibuat dan menyiapkan dokumentasi.

d) Operator Komputer

Operator komputer bertugas mengoperasikan komputer sesuai dengan prosedur operasi untuk instalasi dan prosedur detail untuk setiap program.

e) Operator Pemasukan Data (Data Entry Operator)

Operator pemasukan data bertugas menyiapkan data untuk diproses oleh mesin dengan memasukkannya melalui keyboard ke suatu alat yang akan mencatat data itu dalam bentuk yang dapat di baca oleh mesin (kartu, pita, disk, atau memasukkannya langsung ke komputer untuk dikoreksi).

29 4) Jaringan Komputer

Menurut Bodnar dan William S. Hopwood (2000:121) jaringan komputer timbul jika satu komputer berkomunikasi dengan komputer lainnya. Jaringan dapat diklasifikasikan berkaitan dengan cakupan geografisnya. Wide Area Network (WAN) biasanya mencakup lebih dari suatu wilayah metropolitan, sedangkan Local Area Network (LAN) mencakup area yang lebih kecil misalnya gedung atau sekelompok gedung yang berdekatan satu sama lain. 2.1.7 Komputer akuntansi

Salah satu perkembangan teknologi informasi dalam dunia usaha yang berbasis sistem informasi akuntansi yang terkomputerisasi adalah aplikasi program komputer akuntansi. Jenis-jenis aplikasi komputer akuntansi yang ada dan telah dikenal serta dipakai dalam dunia usaha adalah MYOB, Dac Easy, Payroll, General Ledger, Simply Accounting, Peachtree, Acc Pac, dan lain-lain.

Secara umum, manfaat masing-masing jenis aplikasi komputer akuntansi ini hampir sama, yaitu memberikan kemudahan dalam menyusun laporan keuangan suatu perusahaan secara cepat dan efisien secara akurat. Keuntungan yang bisa dirasakan dengan menggunakan program komputer akuntansi adalah mendapatkan laporan keuangan secara otomatis, cepat, dan memiliki tingkat akurasi yang lebih baik dibandingkan secara manual. Para pengguna komputer akuntansi adalah semua orang yang mengetahui prosedur standar pembukuan dan dapat mengoperasikan komputer, tidak harus seseorang yang pakar akuntansi atau pakar komputer, akan tetapi menurut Dandes Rifa dan M. Gudono (1999:34) sukses tidaknya penggunaan teknologi informasi tergantung pada teknologi itu sendiri

30

dan tingkat keahlian individu yang menggunakannya. Dengan kata lain, faktor karakteristik internal seseorang seperti umur, pendidikan sangat berpengaruh pada penggunaan sistem ini.

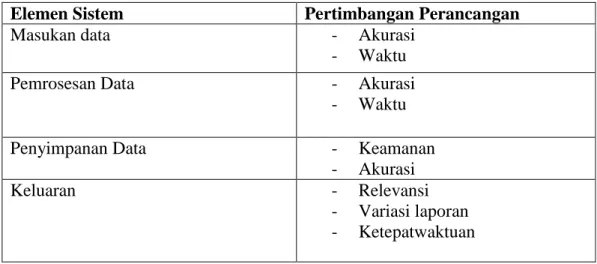

2.1.8 Ukuran efektivitas sistem informasi akuntansi

Perancangan sistem merupakan aktivitas kreatif. Adapun pertimbangan untuk elemen sistem dapat dilihat pada Tabel 2.1

Tabel 2.1 Pertimbangan Perancangan Elemen Sistem

Elemen Sistem Pertimbangan Perancangan

Masukan data - Akurasi

- Waktu

Pemrosesan Data - Akurasi

- Waktu

Penyimpanan Data - Keamanan

- Akurasi

Keluaran - Relevansi

- Variasi laporan - Ketepatwaktuan Sumber : Bodnar dan Hopwood (2004)

Ukuran efektivitas penerapan sistem informasi akuntansi antara lain: 1) Keamanan Data

Pertimbangan ini berhubungan dengan kemampuan untuk mengantisipasi akses data dari orang-orang yang tidak berhak serta melakukan proses back-up untuk mengantisipasi adanya kejadian- kejadian buruk yang tak terduga seperti kebakaran, bencana alam, gangguan listrik, adanya binatang pengganggu, kesalahan manusia yang tidak disengaja, dan lain-lain.

31

Pertimbangan ini menunjukkan kecepatan dan ketepatan yang diperlukan sistem untuk mencari suatu data, melakukan input data, menangani berbagai transaksi, melakukan analisis dan proses data, dan lain-lain dalam hubungannya dengan permintaan para pemakai.

3) Ketelitian

Pertimbangan ini berhubungan dengan tingkat kebebasan dari kesalahan dalam menginput data, dalam melakukan perhitungan angka, dalam menangani transaksi, pencarian data, analisis dan proses data dalam menyajikan data, dan lain-lain.

4) Relevansi

Pertimbangan ini menunjukkan kesesuaian dari manfaat produk yang dihasilkan baik itu dalam hal analisis data, pelayanan, pengolahan dan penyimpanan data, penyajian, dan lain-lain.

5) Variasi laporan

Pertimbangan ini menunjukkan kemampuan sistem untuk membuat suatu laporan yang dapat berguna bagi pengguna informasi. Laporan dapat divariasikan dengan modifikasi dan pengembangan perhitungan sesuai dengan yang dibutuhkan.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian yang dilakukan oleh Sumariani (2003) dengan judul “Perbandingan Tingkat Efektivitas Sistem Informasi Akuntansi (Studi Komparatif pada Koperasi di Kecamatan Mengwi Sebelum dan Sesudah Menerapkan Program Komputer Akuntansi)” dan menggunakan sampel sebanyak 54 pegawai koperasi,

32

serta menggunakan 5 variabel berdasarkan teori serta menambahkan 1 variabel yakni variabel keekonomisan yang diperoleh pada saat pencarian data. Persamaan penelitian ini dengan penelitian sebelumnya adalah dalam penggunaan teknik analisis datanya, yakni uji instrumen, transformasi data, serta uji statistik. Hasil dari penelitian sebelumnya adalah tingkat efektivitas sistem informasi akuntansi koperasi sebelum menerapkan komputer akuntansi berbeda secara signifikan dengan tingkat efektivitas sistem informasi akuntansi sesudah menerapkan program komputer akuntansi.

Penelitian lainnya juga dilakukan oleh Citra Dewi (2005) dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada Lembaga Perkreditan Desa (LPD) di Kecamatan Kerambitan Tabanan” dan menggunakan sampel sebanyak 60 pegawai LPD. Variabel bebas yang diteliti yakni faktor-faktor yang meliputi ukuran organisasi, dukungan manajemen puncak, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi, dan lokasi departemen sistem informasi, sedangkan untuk variabel terikatnya adalah kinerja sistem informasi akuntansi. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada kesamaan meneliti tentang kinerja sistem informasi akuntansi, tetapi perbedaannya terletak pada lokasi penelitian, teknik analisis yang digunakan, serta variabelnya.

Widiasih (2006) meneliti tentang efektivitas penerapan program MYOH sebagai pengolah data pada hotel berbintang di Kabupaten Gianyar. Adapun persamaan dari penelitian ini dengan penelitian sebelumnya adalah sama-sama meneliti tentang efektivitas penerapan sistem informasi berbasis komputer,

33

sedangkan perbedaannya terletak pada pengambilan lokasi penelitian. Pada penelitian sebelumnya peneliti menggunakan lokasi penelitian pada hotel berbintang di Kabupaten Gianyar, maka pada penelitian ini menggunakan lokasi penelitian pada sekretariat KPU di wilayah Bali Selatan. Selain itu, perbedaannya terletak pada variabel yang digunakan. Pada penelitian sebelumnya menambahkan 1 variabel lagi yang didapat saat pencarian data antara lain keamanan data, ketepatan waktu, ketelitian, variasi laporan, relevansi dan kenyamanan fisik, sedangkan pada penelitian ini menggunakan variabel sesuai dengan teori yakni keamanan data, ketepatan waktu, ketelitian, variasi laporan dan relevansi.

2.3 Rumusan Hipotesis

Menurut Nata Wirawan (2002:173) hipotesis adalah suatu pernyataan atau dugaan mengenai sesuatu yang masih perlu dibuktikan kebenarannya. Berdasarkan atas rumusan masalah, tujuan penelitian, kajian teori-teori yang relevan, dan hasil-hasil penelitian sebelumnya, maka hipotesis alternatif (Ha) dapat dinyatakan sebagai berikut :

Ha 1 : Diukur dari aspek keamanan data, tingkat efektivitas sebelum menerapkan berbeda secara signifikan dengan sesudah menerapkan SIA berbasis komputer pada sekretariat KPU di wilayah Bali Selatan.

Ha 2 : Diukur dari aspek waktu, tingkat efektivitas sebelum menerapkan berbeda secara signifikan dengan sesudah menerapkan SIA berbasis komputer pada sekretariat KPU di wilayah Bali Selatan.

34

Ha 3 : Diukur dari aspek ketelitian, tingkat efektivitas sebelum menerapkan berbeda secara signifikan dengan sesudah menerapkan SIA berbasis komputer pada sekretariat KPU di wilayah Bali Selatan.

Ha 4 : Diukur dari aspek relevansi, tingkat efektivitas sebelum menerapkan berbeda secara signifikan dengan sesudah menerapkan SIA berbasis komputer pada sekretariat KPU di wilayah Bali Selatan.

Ha 5 : Diukur dari aspek variasi laporan, tingkat efektivitas sebelum menerapkan berbeda secara signifikan dengan sesudah menerapkan SIA berbasis komputer pada sekretariat KPU di wilayah Bali Selatan.