6 2.1 Konsep Dasar Akuntansi

A. Teori Akuntansi

Pengertian Akuntansi menurut (V. Wiratna Sujarweni, 2015) “Proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu.”

Pihak-pihak yang menggunakan laporan keuangan diantaranya adalah :

1. Pihak manajemen perusahaan dimana laporan keuangan dapat digunakan untuk pengambilan keputusan.

2. Pemilik perusahaan, fungsi laporan keuangan digunakan untuk memberi tahu keadaan perusahaan dari sisi keuangan.

3. Investor dan pemegang saham, disini investor biasanya melihat laporan keuangan untuk mengambil keputusan penanaman saham.

4. Kreditor atau pemberi utang biasanya melihat kesehatan perusahaan dari laporan keuangan untuk memutuskan perusahaan layak diberikan kredit atau tidak.

5. Pemerintah, berkepentingan untuk memungut pajak berdasarkan laporan keuangan yang ada.

6. Karyawan memerlukan informasi akuntansi untuk mengetahui profitabilitas dan akuntabilitas perusahaan tempat mereka bekerja.

Berikut ini adalah beberapa pengertian akuntansi menurut para ahli dalam (V.Wiratna Sujarweni, 2016):

1. Menurut Charles T. Horngren, dan Walter T.Harrison menyatakan bahwa Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, memproses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan.

2. Menurut American Insitute of Certified Public Accounting (AICPA) Akuntansi sebagai seni pencatatan, penggolongan, dan pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan termasuk menafsirkan hasil-hasilnya.

3. Menurut American Accounting Association (AAA) Akuntansi sebagai proses pengidentifikasian, pengukur dan pelaporan informasi ekonomi untuk memungkinkan adanya penilaian-penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

B. Persamaan Dasar Akuntansi

Menurut Himayati dalam (Pt, Pikir, Utami, & Hidayat, 2018) “dalam persamaan akuntansi, disisi kiri adalah bagian yang dimiliki perusahaan yang diberi nama harta (asset) dan sisi kanan terdapat sumber pembelanjaan, dan terdiri dari hak kreditur, atau disebut kewajiban (liabilities), dan hak pemilik (equity) atau modal

Kondisi keuangan atau kekayaan perusahaan dalam akuntansi disebut dengan Neraca. Neraca merupakan suatu daftar yang menggambarkan Aktiva dengan Kewajiban/Hutang dan Modal pemilik pada saat tertentu. Dalam Neraca ini selalu

menunjukan adanya keseimbangan antara sisi Debit dengan sisi Kredit. Keseimbangan ini selanjutnya disebut dengan persamaan dasar akuntansi. Persamaan dasar akuntansi ditunjukan dengan rumus hubungan saking keterkaitan antara : Aktiva dengan kewajiban/hutang dan modal.

Aktiva = Passiva Aktiva = Hutang + Modal

Aktiva merupakan sumber daya yang dimiliki perusahaan, contohnya kas, tanah, bangunan, peralatan, dan lain-lain. Sumber daya tersebut diperoleh dari hutang (liability) dan modal (equity). Dengan demikian, antara aktiva dengan hutang dan modal harus seimbang jumlahnya setelah setiap terjadi transaksi.

Menurut Samryn dalam (Pt et al., 2018) “akun merupakan nama buku besar atau nama buku besar pembantu yang digunakan sebagai tempat untuk mencatat setiap transaksi.”

Pada dasarnya akun dapat dibedakan menjadi 2 (dua) berdasarkan kekelannya yaitu akun Riil dan akun Nominal.

1. Akun Riil

Akun Riil adalah akun yang mencatat perubahan Neraca. Akun Riil dibagi menjadi Harta, Hutang dan Modal.

A. Aktiva/Harta/Assets

Aktiva adalah sumber daya yang dimiliki perusahaan. Contoh Aktiva : Kas, Piutang, Persediaan, Peralatan, Tanah, Bangunan. Aktiva merupakan setiap barang fisik (berwujud) atau hak (tidak berwujud) yang

mempunyai nilai uang. Penyajiannya dalam Neraca, aktiva dibedakan menjadi :

Aktiva Lancar (Current Assets) 1. Aktiva Tetap (Fixed Assets)

2. Aktiva tetap tidak berwujud ( Intengible fixed assets) 3. Aktiva lain-lain

B. Hutang (Liabillities atau passiva)

Hutang (liabililities atau passiva) adalah kewajiban membayar kepada pihak lain yang disebabkan oleh tindakan atau transaksi sebelumnya. Berdasarkan waktu pembayarannya, hutang dibagi menjadi dua jenis, yaitu:

1. Hutang jangka pendek (Current Liabillity) 2. Hutang jangka panjang (Long Term Debt)

C. Modal (Equity)

Modal adalah hak pemilik atas aktiva perusahaan yang merupakan kekayaan bersih (jumlah aktiva dikurangi kewajiban). Modal terdiri dari setoran pemilik dan sisa laba yang ditahan (Retained Earning).

2. Akun Nominal

Akun nominal atau akun laba rugi adalah akun yang mencatat perubahan unsur laba rugi, yang kemudian mempengaruhi perubahan ekuitas. Akun nominal dapat di klasifikasikan

menjadi dua kelompok, yaitu kelompok pendapatan dan kelompok beban.

A. Pendapatan

Pendapatan adalah penambahan jumlah aktiva sebagai hasil operasi perubahan secara bruto. Pendapatan diperoleh karena adanya penjualan barang atau jasa atau aktivitas lainnya dalam satu periode.

B. Beban

Beban adalah pengorbanan yang terjadi dalam rangka memperoleh pendapatan.

C. Siklus Akuntansi

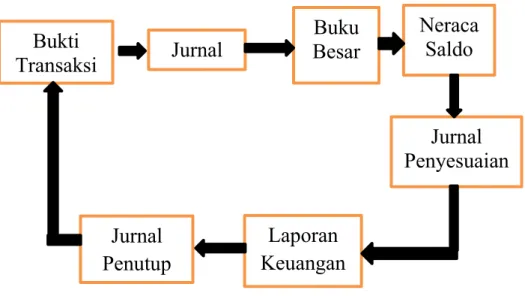

Siklus akuntansi adalah rangkaian kegiatan dalam akuntansi berupa kegiatan yang dimulai dari mencatat sampai dengan menghasilkan laporan keuangan. Sedangkan menurut Mulya dalam (Pt et al., 2018) “siklus akuntansi merupakan proses pencatatan akuntansi mulai dari dokumentasi sampai penyajian laporan keuangan.” dengan rincian kegiatan sebagai berikut: 1. Menyiapkan transaksi.

2. Mencatat transaksi dalam jurnal

Tgl Keterangan Ref Debit Kredit

5 jan Kas Modal 25.000.000 25.000.000

Tgl Keterangan Ref Debit Kredit 15 Jan Peralatan Perlengkapan Kas 10.000.000 5.000.000 15.000.000 20 Jan Kas Pendapatan 10.000.000 10.000.000 25 Jan Beban Gaji Kas 25.000.000 25.000.000 Total 75.000.000 75.000.000 .

3. Memposting kedalam buku besar. 4. Penyusunan neraca saldo

5. Jika ada transaksi yang harus disesuaikan, perlu membuat

6. Menyusun neraca lajur/kertas kerja.

7. Menyusun Laporan keuangan, Laporan rugi laba, Perubahan Modal dan Neraca.

8. Membuat jurnal penutup dan neraca saldo penutup 9. Membuat jurnal penyesuaian kembali (jurnal

pembalik).

Jika digambarkan dalam bagan arus, tahapan siklus akuntansi akan tampak sebagai berikut :

Sumber: (Harnanto, 2019)

Gambar II.1 Bagan Siklus Akuntansi D. Laporan Keuangan

Laporan keuangan pada dasarnya disusun untuk memberitahukan informasi mengenai keadaan suatu perusahaan yang akan bermanfaat bagi sebagian besar pemakai laporan keuangan tersebut. Menurut Wicaksono dan Wind dalam (Mahfudz & Akuntansi, 2015) “Dari keseluruhan siklus akuntansi, kegiatan pelaporan merupakan tahap akhir. Tujuan dari keseluruhan siklus akuntansi yang dibuat adalah menyusun laporan keuangan.”

Bukti

Transaksi

Jurnal

Buku

Besar

Neraca

Saldo

Jurnal

Penyesuaian

Laporan

Keuangan

n

Jurnal

Penutup

Laporan keuangan tersebut disusun dan disajikan selama setahun untuk memenuhi kebutuhan pihak intern perusahaan maupun pihak ekstern perusahaan. Pihak-pihak yang berkepentingan terhadap perkembangan suatu perusahaan sangat berbeda dan berhak untuk memperoleh informasi keuangan. Laporan keuangan dipergunakan oleh manajemen puncak untuk dapat mengambil keputusan yang bermanfaat bagi perkembangan perusahan sedangkan bagi investor laporan keuangan juga berguna dalam pengambilan keputusan, apakah ingin menanamkan saham atau tidak dalam perusahaan tersebut.

Menurut (Harnanto, 2019) “Laporan keuangan adalah catatan yang berisi informasi tentang keuangan suatu perusahaan pada periode tertentu, dan digunakan untuk menggambarkan kinerja perusahaan selama periode tertentu.”

Sedangkan menurut (H. Lili M, 2018) “Laporan keuangan adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu.”

Tujuan Laporan keuangan

Tujuan menyusun laporan keuangan adalah untuk menyediakan informasi keuangan mengenai suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai pertimbangan dalam pembuatan keputusan-keputusan ekonomi. Tujuan umum laporan keuangan, antara lain sebagai berikut :

1. Menyajikan informasi yang dapat diandalkan tentang kekayaan dan kewajiban. 2. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan

bersih perusahaan sebagai hasil dari kegiatan usaha.

3. Menyajikan infromasi yang dapat diandalkan tentang perubahan kekayaan bersih yang bukan berasal dari kegiatan usaha.

4. Menyajikan informasi yang dapat membantu para pemakai dalam menaksir kemampuan perusahaan memperoleh laba.

5. Menyajikan informasi lain yang sesuai/relevan dengan keperluan para pemakainya.

Laporan keuangan yang dihasilkan terdiri dari : 1. Laporan Laba Rugi

Menurut Priyati dalam (Mahfudz & Akuntansi, 2015) “Laporan rugi laba adalah laporan tentang ikhtisar pendapatan-pendapatan biaya-biaya suatu perusahaan untuk jangka waktu tertentu.”

2. Laporan Perubahan Modal

Menurut Manurung dalam (Mahfudz & Akuntansi, 2015) “Laporan perubahan Modal menggambar kenaikan atau penurunan modal pemilik sepanjang periode tertentu (kurun waktunya sama dengan laporan laba rugi) akibat adanya laba atau rugi bersih dan pengambilan (drawing) oleh pemilik.

3. Laporan Arus Kas

Menurut (Mahfudz & Akuntansi, 2015) “Laporan ini memberikan informasi mengenai kemampuan perusahaan dalam menghasilkan sejumlah kas atau yang setar dengan kas (cash equivalent) dan jumlah kebutuhan perusahaan untuk menggunakan kas tersebut.

4. Neraca

Menurut Manurung dalam (Mahfudz & Akuntansi, 2015) “Neraca adalah laporan keuangan yang menyajikan posisi keuangan sebuah perusahaan pada saat tertentu.”

2.2 Tools Aplikasi

Keuangan perusahaan yang dikelola dengan baik dan kecepatan penyajian laporan keuangan yang akurat sangatlah penting karena dapat menunjukan kredibilitas perusaahan tersebut. Software pengolahan data akuntansi seperti Zahir

Accounting versi 5.1 diharapkan akan membantu memecahkan pembukuan. Pada

kesempatan ini penulis menerapkan program aplikasi Zahir versi 5.1 untuk membantu pengolahan data akuntansi pada NMW Skincare Depok.

1. Sejarah Zahir Accounting

PT. Zahir Internasional adalah perusahaan pembuat dan pengembang peranti lunak akuntansi dengan nama Zahir Accounting. Software akuntansi Zahir telah ada sejak tahun 1996, tapi baru dipasarkan secara luas mulai tahun 1999. Mulai ada hingga sekarang, Zahir Accounting telah mengalami perkembangan sebagai berikut :

a. Tahun 1996 muncul Zahir 1.0 Versi Zahir pertama ini tentunya masih sederhana, tetapi sudah cukup memadai untuk penyusunan laporan keuangan

b. Tahun 1999 muncul versi yang kedua.

c. Paling akhir adalah versi 5.1. versi terakhir ini tampilannya semakin bagus dan pengoperasiannya makin mudah.

PT. Zahir internasional juga turut berperan serta dalam bdang pendidikan dengan giat menyediakan software Zahir Accounting ke sekolah menengah

(SMA/MA/SMK) dan perguruan tinggi sebagai bentuk tanggung jawab sosial perusahaan (Corporate Social Responsibility/CSR).

2. Pengertian Zahir Accounting

Zahir Accounting adalah software akuntansi keuangan terbaik penuh inovasi yang sangat berbeda dengan software akuntansi lainnya. Mempermudah pembukuan, dimana seluruh jurnal kuntansi dan laporan keuangan ibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam.

Prestasi yang diperoleh Zahir Accounting antara lain penghargaan secara nasional dari Presiden Republik Indonesia pada Indonesia ICT Award 2003, penghargaan Menkominfo pada Apicta 2002, 2003, dan 2004 dan lain-lain.

3. Pengenalan Antar Muka (Interface)

Gambar II.2

Tampilan Menu Utama Zahir Accounting

Pada menu utama ini terdapat beberapa pilihan antara lain : 1. Versi Program

Pada pojok kanan atas menu utama ditampilkan versi program. Versi program yang digunakan adalah Zahir Accounting Versi 5.1.

2. Administrasi Data Keuangan

Pada bagian administrasi data keuangan ini, ada beberapa pilihan, antara lain : a. Buka Data Sebelumnya, digunakan untuk membuka data keuangan

yang terakhir kali pernah dibuka.

b. Membuka Data Baru, digunakan untuk membuka data keuangan baru. c. Buka Data, digunakan untuk membuka data keuangan

yang pernah dibuat sebelumnya. File data keuangan di Zahir Accounting akan selalu menggunakan format *.gdb atau *.fdb.

d. Buka File Backup, digunakan untuk membuka file yang pernah dibackup. File yang dibackup menggunakan format *.gbk.

3. Registrasi

Pada bagian ini digunakan untuk melakukan registrasi terhadap program

Zahir Accounting yang digunakan.

4. Website Zahir Accounting

Pada bagian Website Zahir Accounting digunakan untuk membuka website

Zahir Accounting, untuk mendownload update, melihat tanya jawab dan

berdiskusi di forum. 5. Panduan Penggunaan

Pada bagian panduan penggunaan digunakan untuk menampilkan petunjuk penggunaan Zahir accounting.

Pada bagian history data digunakan untuk menampilkan data-data keuangan yang pernah dibuka sebelumnya.

7. Edisi Software

Pada bagian edisi software digunakan untuk menampilkan informasi tentang edisi software yang anda miliki. Edisi software ini diinformasikan kepada Zahir ketika anda bertanya kepada zahir atas masalah yang terjadi pada program, dan lain-lain.

4. Modul Program

Modul program ada pada Zahir Accounting dibuat untuk memudahkan dalam menginput transaksi.

Gambar II.3

Tampilan Modul Program Zahir Accounting

Penjelasan dari modul-modul Zahir Accounting sebagai berikut : A. Modul Data-data

Modul Data-data digunakan untuk membuat data master di suatu data kerja Zahir Accounting. Berikut tampilannya.

Gambar II.4

Tampilan Modul Data-data

Beberapa fasilitas yang ada di modul data-data:

1. Data Nama Alamat : Mengelola data customer, vendor, employee dan other

2. Data Rekening : Mengelola (menambah, mengedit, dan menghapus Akun/Rekening)

3. Data Produk : Mengelola barang dagangan

4. Satuan Pengukuran : Mengelola satuan ukuran barang dagang

5. Data Proyek : Mengelola data proyek

6. Data Harta Tetap :Mengelola harta tetap yang dimiliki perusahaan

7. Data Pajak : Mengelola pajak barang dagang

8. Data Mata Uang : Mengelola mata uang beserta akun penting yang digunakan saat transaksi

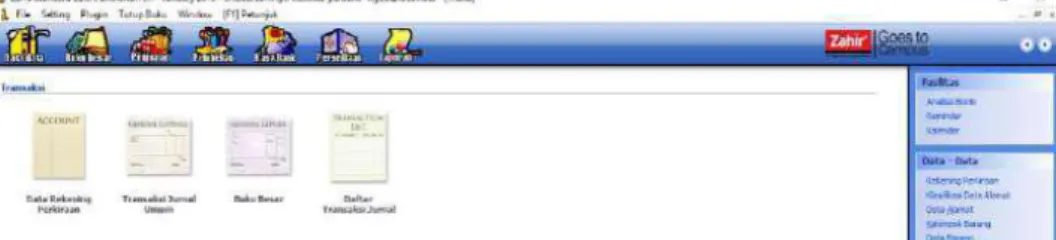

B. Modul Buku Besar

Modul Buku Besar digunakan untuk melakukan transaksi jurnal umum, membuat daftar akun, dan membuka buku besar per akun. Untuk menampilkannya klik Buku Besar.

Gambar II.5

Tampilan Modul Buku Besar

Beberapa fasilitas yang ada di modul Buku Besar :

1. Data Rekening Perkiraan : Mengelola (menambah, mengedit dan menghapus) Akun/Rekening.

2. Transaksi Jurnal Umum : Melakukan transaksi jurnal yang tidak bisa dilakukan di modul lain.

3. Buku Besar : Melihat buku besar rekening perusahaan

4. Daftar Transaksi Jurnal : Melihat daftar transaksi jurnal umum

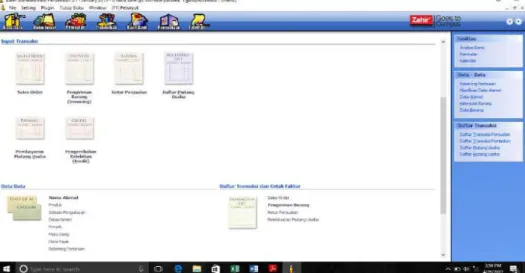

C. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapaannya,

transaksi ini dapat dilakukan dengan tunai ataupun piutang. Untuk menampilkannya klik Penjualan.

Gambar II.6

Tampilan Modul Penjualan

1. Sales Order: Melakukan pesanan penjualan

2. Pengiriman Barang (Invoicing) : Entry transaksi Penjualan Tunai/Kredit Barang/Jasa

3. Retur Penjualan : Entry retur penjualan/Nota Kredit 4. Daftar Piutang Usaha : Melihat daftar keseluruhan piutang 5. Pembayaran Piutang Usaha : Melakukan pembayaran

piutang usaha

6. Pengembalian Kelebihan (Kredit): Transaksi pengembalian non tunai atas kelebihan pembayaran (Transaksi ini hanya memindahkan saldo negatif suatu faktur sebagai pembayaran faktur lainnya).

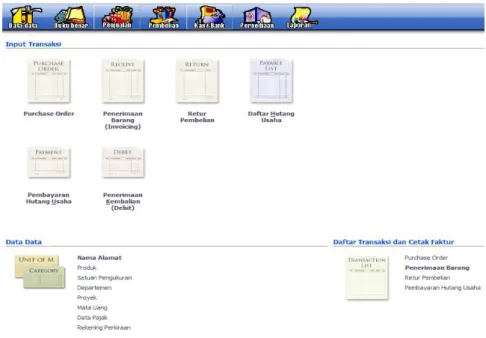

D. Modul Pembelian

Menu pembelian ini digunakan untuk menginput transaksi yang terkait dengan pembelian (tunai maupun kredit), Hutang usaha, menampilkan daftar transaksi pmbelian, kartu hutang usaha, mencetak faktur dan lain-lain.

Gambar II.7

Tampilan Modul Pembelian

E. Modul Kas dan Bank

Kas dan Bank digunakan untuk menginput transaksi yang berkaitan dengan kas dan bank, seperti transfer kas ke bank ataupun sebaliknya, transaksi kas masuk dan keluar, rekonsiliasi bank.

Gambar II.8

Tampilan Modul Kas dan Bank

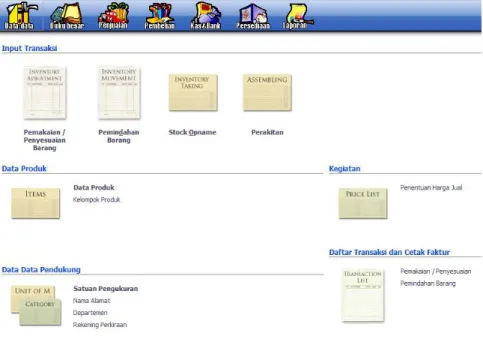

F. Modul Persediaan

Persediaan digunakan untuk melakukan input transaksi yang berhubungan dengan persediaan, seperti transaksi pemakaian barang, pemindahan barang, perakitan, penyesuaian, stik opname, dan lain-lain.

Tampilan Modul Persediaan

G. Modul Laporan

Menu laporan ini digunakan untuk menampilkan laporan-laporan keuangan seperti neraca, laporan laba rugi, buku besar, aliran kas, laporan stok barang, laporan penjualan, laporan pembelian dan lain-lain.

Gambar II.10 Tampilan Modul Laporan