BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

A. Kajian Pustaka

1. Teori Keagenan (Agency Theory)

Menurut Irham (2014:19), Teori keagenan (Agency theory) merupakan suatu kondisi yang terjadi pada suatu perusahaan dimana pihak manajemen sebagai pelaksana yang disebut lebih jauh sebagai agen dan pemilik modal (owner) sebagai principal membangun suatu kontrak kerjasama yang disebut dengan “nexus of contract”, kontrak kerjasama ini berisi kesepakatan-kesepakatan yang menjelaskan bahwa pihak manajemen perusahaan harus bekerja secara maksimal untuk memberi kepuasan yang maksimal seperti profit yang tinggi kepada pemilik modal (owner).

Dalam perusahaan emiten atau go public investor sebagai pemilik modal (principal) mendelegasikan wewenang pengelolaan kegiatan perusahaan kepada manajemen (agent) dimana manajemen harus memiliki tanggungjawab untuk memberikan informasi yang berkaitan tentang perusahaan kepada investor karena manajemen yang menjalankan dan mengelola kegiatan perusahaan. Prinsipal bertindak sebagai penyedia fasilitas dan dana untuk menjalankan perusahaan, sedangkan agen berkewajiban untuk mengelola dan menjalankan fungsi manajemen perusahaan. Dalam fungsi pengawasan, agen diwajibkan memberikan laporan secara periodik kepada prinsipal atas usaha yang telah dijalankannya. Sedangkan prinsipal melakukan penilaian terhadap kinerja agen melalui laporan

keuangan yang disampaikan. Di luar dari informasi laporan keuangan prinsipal membutuhkan informasi selain laporan keuangan yaitu pengungkapan informasi yang dalam hal ini pengungkapan sukarela berkaitan dengan penyampaian informasi pendukung perusahaan sebagai salah satu bentuk pertanggungjawaban perusahaan kepada prinsipal.

Suwardjono (2014:584) menyatakan bahwa, manajemen dan investor atau kreditor merupakan pihak yang terpisah dan hubungan kedua pihak tersebut dapat dipandang sebagai hubungan keagenan, dikhawatirkan akan terjadi asimetri informasi antara kedua pihak tersebut dengan manajemen sebagai pihak yang lebih menguasai informasi. Asimetri informasi mendorong para investor untuk melakukan pencarian informasi nonpublik secara individual yang mengakibatkan para investor tidak mempunyai informasi yang sama. Regulasi yang mewajibkan informasi tertentu diungkap secara publik akan mengurangi asimetri informasi baik antara manajemen dan investor maupun antara investor sendiri.

Karena kepentingan sendiri (self-interest), manajemen cenderung enggan untuk mengungkapkan informasi yang dapat meningkatkan kemampuannya untuk memenuhi kepentingan umum (public-interest).

Oleh sebab itu, informasi yang disampaikan oleh pihak manajemen terkadang tidak sesuai dengan kondisi perusahaan yang sebenarnya bahkan mungkin disembunyikan karena manajemen cenderung melaporkan sesuatu yang memaksimalkan kepentingan diri sendiri. Hal ini akan menyebabkan asimetri informasi yang terjadi antara principal dan agen yaitu dapat menyebabkan agen

untuk menyajikan informasi yang tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen.

2. Teori Signaling (Signalling Theory)

Menurut Suwardjono (2014:583), teori signaling (Signalling Theory) melandasi pengungkapan sukarela. Manajemen selalu berusaha untuk mengungkapkan informasi privat yang menurut pertimbangannya sangat diminati oleh investor dan pemegang saham khususnya kalau informasi tersebut merupakan berita baik (good news).

Pengungkapan informasi sukarela dalam laporan tahunan perusahaan dapat memberikan sinyal positif ke publik, karena perusahaan mengungkapkan informasi yang lebih rinci yang tidak terdapat di laporan keuangan. Tetapi ketika perusahaan mengungkapkan informasi yang lebih sedikit kepada publik maka publik mengiterpretasikannya sebagai “bad news signal”.

Tanggapan para investor terhadap sinyal positif dan negatif adalah sangat mempengaruhi kondisi pasar, mereka akan bereaksi dengan berbagai cara dalam menanggapi sinyal tersebut, seperti memburu saham yang dijual atau melakukan tindakan dalam bentuk tidak bereaksi seperti “wait and see” atau tunggu dan lihat dulu perkembangan yang ada baru kemudian mengambil tindakan. Dan untuk dipahami keputusan wait and see bukan sesuatu yang tidak baik atau salah namun itu dilihat sebagai reaksi investor untuk menghindari timbulnya risiko yang lebih besar karena faktor pasar yang belum memberi keuntungan atau berpihak kepadanya (Irham, 2014:21).

Pengungkapan informasi diluar informasi keuangan perusahaan dapat membuat para investor memperoleh informasi yang lebih baik sesuai kondisi perusahaan sebenarnya sebagai dasar dalam pengambilan keputusan yang maksimal.

3. Laporan Tahunan

Menurut peraturan Otoritas Jasa Keuangan (OJK) Nomor 29 /POJK.04/2016 laporan tahunan adalah laporan pertanggungjawaban direksi dan dewan komisaris dalam melakukan pengurusan dan pengawasan terhadap emiten atau perusahaan publik dalam kurun waktu 1 (satu) tahun buku kepada rapat umum pemegang saham yang disusun berdasarkan ketentuan dalam peraturan otoritas jasa keuangan ini. Kewajiban penyampaian laporan tahunan emiten atau perusahaan publik diatur dalam peraturan Otoritas Jasa Keuangan (OJK) Nomor 29 /POJK.04/2016 dan Undang-Undang nomor 40 tahun 2007 tentang Perseroan Terbatas.

a. Komponen Laporan Tahunan

Dalam peraturan Otoritas Jasa Keuangan (OJK) Nomor 29 /POJK.04/2016 tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik. Laporan tahunan perusahaan wajib memuat komponen-komponen sebagai berikut :

a) Ikhtisar data keuangan penting; b) Informasi saham (jika ada); c) Laporan Direksi;

d) Laporan Dewan Komisaris;

e) Profil Emiten atau Perusahaan Publik; f) Analisis dan pembahasan manajemen; g) Tata kelola Emiten atau Perusahaan Publik;

h) Tanggung jawab sosial dan lingkungan Emiten atau Perusahaan Publik;

i) Laporan keuangan tahunan yang telah diaudit; dan

j) Surat pernyataan anggota Direksi dan anggota Dewan Komisaris tentang tanggung jawab atas Laporan Tahunan.

b. Peraturan Terkait Penyajian Laporan Tahunan

Kewajiban atas penyampaian laporan tahunan Perseroan Terbatas diatur dalam Undang-Undang nomor 40 tahun 2007 tentang Perseroan Terbatas. Sedangkan, bagi Emiten atau Perusahaan Publik Peraturan Otoritas Jasa Keuangan (OJK) Nomor 29 /POJK.04/2016 tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik. Penerbitan peraturan ini mencabut Keputusan Ketua Bapepam dan LK Nomor: KEP-431/BL/2012 tanggal 1 Agustus 2012 tentang Kewajiban Penyampaian Laporan Tahunan Emiten dan Perusahaan Publik.

4. Pengungkapan

a. Pengertian Pengungkapan (Disclosure)

Menurut Suwardjono (2014:578) Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan.

Pengungkapan (Disclosure) berkaitan dengan cara pembeberan atau penjelasan hal-hal informatif yang dianggap penting dan bermanfaat bagi pemakai selain apa yang dapat dinyatakan melalui statemen keuangan utama (Suwardjono, 2014:134).

b. Jenis Pengungkapan

Menurut Suwardjono (2014:583), jenis pengungkapan yang digunakan perusahaan untuk memberikan informasi kepada stakeholders berupa :

1. Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya (Adi dan Basuki, 2013). Elemen - elemen pengungkapan wajib mencakup:

1) Neraca

3) Laporan perubahan ekuitas 4) Laporan arus kas

5) Catatan atas laporan keuangan

2. Pengungkapan Sukarela (Voluntary Disclosure)

Menurut Suwardjono (2014:583), Pengungkapan sukarela adalah pengungkapan yang dilakukan perusahaan diluar apa yang diwajibkan oleh standar akuntansi atau peraturan badan pengawas.

Pengungkapan sukarela merupakan pilihan bebas manajemen dengan pertimbangan kebijakan tertentu untuk menyampaikan informasi yang relevan kepada pengguna laporan tahunan terkait dengan aktivitas-aktivitas perusahaan.

c. Keluasan dan Kerincian Pengungkapan

Suwardjono (2014:581) menyatakan bahwa, hal ini berkaitan dengan masalah seberapa banyak informasi yang harus diungkapkan disebut tingkat pengungkapan (levels of disclosure). Evans (2003, hlm. 336 dalam Suwardjono 2014, hlm 581) mengidentifikasi tiga tingkat pengungkapan yaitu cukup (adequate disclosure), wajar atau etis (fair or ethical disclosure), dan penuh (full disclosure). Tingkat ini mempunyai implikasi terhadap apa yang harus diungkapkan.

Pengungkapan cukup adalah pengungkapan yang harus dipenuhi secara keseluruhan agar tidak menyesatkan bagi pemakai dalam mengambil keputusan. Pengungkapan wajar adalah pengungkapan yang wajar secara tidak langsung

merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak. Pengungkapan penuh menyangkut kelengkapan penyajian informasi yang diungkapkan secara relevan. Pengungkapan penuh memiliki kesan penyajian informasi secara melimpah. Sehingga beberapa pihak menganggapnya tidak baik.

d. Fungsi atau Tujuan Pengungkapan

Menurut Suwardjono (2014:580), tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda. Namun pengungkapan dapat diwajibkan untuk tujuan melindungi (protective), informatif (informative), atau melayani kebutuhan khusus (differential).

1) Tujuan Melindungi

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua pemakai cukup canggih sehingga pemakai yang awam perlu dilindungi dengan mengungkapkan informasi yang mereka tidak mungkin memperolehnya atau tidak mungkin mengolah informasi untuk menangkap substansi ekonomik yang melandasi suatu pos statemen keuangan. Dengan kata lain, pengungkapan dimaksudkan untuk melindungi perlakuan manajemen yang mungkin kurang adil dan terbuka (unfair). 2) Tujuan Informatif

Tujuan informatif dilandasi oleh gagasan bahwa pemakai yang dituju sudah jelas dengan tingkat pemahaman tertentu. Dengan demikian, pengungkapan

diarahkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan pemakai tersebut.

3) Tujuan Kebutuhan Khusus

Tujuan ini merupakan gabungan dari tujuan perlindungan publik dan tujuan informatif. Apa yang harus diungkapkan kepada publik dibatasi dengan apa yang dipandang bermanfaat bagi pemakai yang dituju sementara untuk tujuan pengawasan, informasi tertentu harus disampaikan kepada badan pengawas berdasarkan peraturan melalui formulir-formulir yang menuntut pengungkapan secara rinci.

e. Pengukuran Indeks Pengungkapan Sukarela

Luas pengungkapan sukarela diukur menggunakan pengukuran indeks pengungkapan sukarela. Prosedur penghitungan indeks pengungkapan sukarela setiap item perusahaan sampel dilakukan dengan langkah berikut (Delvinur, 2015) :

a. Memberi skor untuk setiap item pengungkapan secara dikotomi, sebuah item diberi skor satu jika diungkapkan dan nol jika tidak diungkapkan. b. Skor yang diperoleh setiap perusahaan dijumlahkan untuk mendapatkan

skor total atas pengungkapan sukarela.

c. Menghitung indeks pengungkapan sukarela (IPS) setiap perusahaan dengan cara membagi skor total yang diperoleh dengan skor total yang diharuskan untuk diungkapkan dalam laporan tahunan.

Secara sistematis rumus yang digunakan untuk mengukur Indeks Pengungkapan Sukarela yaitu :

IPS

=

Semakin banyak item pengungkapan sukarela yang diungkapkan oleh perusahaan, maka semakin besar pula angka indeks yang diperoleh perusahaan tersebut. Perusahaan dengan angka indeks pengungkapan sukarela yang tinggi menunjukkan bahwa perusahaan tersebut melakukan praktik pengungkapan secara lebih komprehensif dibanding perusahaan lain (Noor dan Andri, 2014).

f. Faktor-Faktor yang Mempengaruhi Pengungkapan Sukarela

Penelitian faktor-faktor yang mempengaruhi pengungkapan sukarela banyak dilakukan, menurut beberapa penelitian terdahulu faktor-faktor yang berpengaruh terhadap luas pengungkapan sukarela yaitu :

1) Profitabilitas

a. Pengertian Profitabilitas

Menurut Hery (2016:192) rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan dengan cara menjual produk (barang dan/atau jasa) kepada para pelanggannya. Tujuan operasional dari sebagian besar perusahaan adalah untuk memaksimalisasi profit, baik profit jangka pendek maupun profit jangka panjang.

Tujuan rasio profitabilitas adalah untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, rasio ini juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaan.

Apabila perusahaan dapat mencapai rasio profitabilitas yang tinggi, maka akan mendorong pihak manajemen untuk mengungkapkan informasi yang lebih lengkap sehingga mengurangi resiko adanya pandangan yang negatif dari pasar. Perusahaan yang dapat mencapai profitabilitas yang tinggi menggunakan informasi tersebut untuk menghindari penurunan harga saham.

b. Tujuan dan Manfaat Profitabilitas

Hery (2016:192) menyatakan bahwa rasio profitabilitas tidak hanya berguna bagi perusahaan saja, melainkan juga bagi pihak luar perusahaan. Dalam praktiknya, ada banyak manfaat yang dapat diperoleh dari rasio profitabilitas, baik bagi pihak pemilik perusahaan, manajemen perusahaan, maupun para pemangku kepentingan lainnya yang terkait dengan perusahaan.

Berikut adalah tujuan dan manfaat rasio profitabilitas secara keseluruhan (Hery, 2016:192) :

a) Untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu.

b) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

d) Untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

e) Untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas.

f) Untuk mengukur margin laba kotor atas penjualan bersih. g) Untuk mengukur margin laba operasional atas penjualan bersih. h) Untuk mengukur margin laba bersih atas penjualan bersih.

c. Rumus Profitabilitas

Profitabilitas dalam penelitian ini diukur dengan Return on Asset (ROA), rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2016:193).

Berikut adalah rumus yang digunakan untuk menghitung ROA : ROA

=

2) Leverage

a. Pengertian Leverage

Menurut Hery (2016:162), leverage atau rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai

dengan utang. Dengan kata lain, rasio leverage merupakan rasio yang digunakan untuk mengukur seberapa besar beban utang yang harus ditanggung perusahaan dalam rangka pemenuhan aset. Dalam arti luas, rasio leverage digunakan untuk mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya, baik kewajiban jangka pendek maupun kewajiban jangka panjang.

Perusahaan yang mempunyai tingkat leverage yang tinggi wajib mengungkapkan informasi keuangan yang lebih luas, karena untuk dapat memenuhi kewajiban kreditor akan informasi-informasi perusahaan.

b. Tujuan dan Manfaat Leverage

Hery (2016:164) menyatakan bahwa hasil perhitungan rasio leverage diperlukan sebagai dasar pertimbangan dalam memutuskan antara penggunaan dana dari pinjaman atau penggunaan dana dari modal sebagai alternatif sumber pembiayaan aset perusahaan.

Berikut adalah tujuan dan manfaat rasio leverage secara keseluruhan (Hery, 2016:164) :

a) Untuk mengetahui posisi total kewajiban perusahaan kepada kreditor, khususnya jika dibandingkan dengan jumlah aset atau modal yang dimiliki perusahaan.

b) Untuk mengetahui posisi kewajiban jangka panjang perusahaan terhadap jumlah modal yang dimiliki perusahaan.

c) Untuk menilai kemampuan aset perusahaan dalam memenuhi seluruh kewajiban, termasuk kewajiban yang bersifat tetap, seperti pembayaran angsuran pokok pinjaman beserta bunganya secara berkala.

d) Untuk menilai seberapa besar aset perusahaan yang dibiayai oleh utang. e) Untuk menilai seberapa besar aset perusahaan yang dibiayai oleh modal. f) Untuk menilai seberapa besar pengaruh utang terhadap pembiayaan aset

perusahaan.

g) Untuk menilai seberapa besar pengaruh modal terhadap pembiayaan aset perusahaan.

h) Untuk mengukur berapa bagian dari setiap rupiah aset yang dijadikan sebagai jaminan utang bagi kreditor.

i) Untuk mengukur berapa bagian dari setiap rupiah aset yang dijadikan sebagai jaminan modal bagi pemilik atau pemegang saham.

j) Untuk mengukur berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang.

k) Untuk mengukur berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang jangka panjang.

l) Untuk menilai sejauh mana atau berapa kali kemampuan perusahaan (yang diukur dari jumlah laba sebelum bunga dan pajak) dalam membayar bunga pinjaman.

m) Untuk menilai sejauh mana atau berapa kali kemampuan perusahaan (yang diukur dari jumlah laba operasional) dalam melunasi seluruh kewajiban.

Melalui rasio Leverage, pemilik perusahaan dapat menilai kemampuan manajemen (selaku agen) dalam mengelola dana yang telah dipercayakannya, termasuk dalam hal pembiayaan aset perusahaan. Di sisi lain (melalui rasio leverage), pihak manajemen dapat memonitor dengan baik struktur modal perusahaan. Disamping pihak internal perusahaan tersebut, rasio leverage juga berguna bagi pihak eksternal perusahaan. Investor sangat berkepentingan terhadap rasio leverage, perusahaan terutama dalam hal pengembalian atas jumlah dana yang telah disetorkannya (termasuk pembagian dividen tunai) sedangkan kreditor berkepentingan dalam hal pengembalian jumlah pokok pinjaman beserta bunganya (Hery, 2016:165).

c. Rumus Leverage

Leverage dalam penelitian ini diukur dengan Debt to Equity Ratio (DER), rasio ini digunakan mengukur besarnya proporsi utang terhadap modal. Rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana yang berasal dari pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang. Rasio ini memberikan petunjuk umum tentang kelayakan kredit dan risiko keuangan debitor (Hery, 2016:168).

Hery (2016:169) menyatakan bahwa, semakin tinggi debt to equity ratio maka berarti semakin kecil jumlah modal pemilik yang dapat dijadikan sebagai jaminan utang.

Berikut adalah rumus yang digunakan untuk menghitung DER: DER =

3) Ukuran Perusahaan

a. Pengertian Ukuran Perusahaan

Ukuran perusahaan merupakan suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan, ada tiga cara pengukuran alternatif yang dapat digunakan untuk menentukan besarnya ukuran perusahaan, yaitu melalui ukuran aktiva, penjualan bersih, dan kapitalisasi pasar (market capitalized) (Sri dan Dwi, 2011).

Menurut suwardjono (2014:584), beberapa penelitian akademik menunjukkan bahwa makin besar perusahaan makin banyak pengungkapan sukarela yang diungkapkan. Dengan demikian, perusahaan besar cenderung akan mengungkapkan informasi yang lebih rinci dari pada perusahaan kecil.

b. Rumus Ukuran Prusahaan

Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan total aset, karena total aktiva lebih menunjukkan ukuran perusahaan dibandingkan kapitalisasi pasar (market capitalization). Jadi semakin besar ukuran perusahaan maka akan semakin tinggi atau semakin luas pengungkapan yang dilakukan perusahaan (Juhmani, 2013).

Rumus ukuran perusahaan yaitu :

4) Porsi Kepemilikan Saham Publik

a. Pengertian Porsi Kepemilikan Saham Publik

Kepemilikan publik adalah kepemilikan masyarakat umum (bukan institusi yang signifikan) terhadap saham perusahaan publik dengan kata lain, porsi kepemilikan saham publik yaitu perbandingan jumlah saham perusahaan yang dimiliki oleh publik dengan yang dimiliki oleh perusahaan (Erna, 2013).

Pemegang saham publik merupakan bagian dari para pemangku kepentingan yang membutuhkan informasi untuk menganalisis imbal hasil atas investasi saham yang ditanamkan pada perusahaan tersebut, sehingga pemegang saham publik juga memiliki kepentingan terhadap informasi kelangsungan usaha perusahaan. Dengan demikian, semakin besar kepemilikan saham publik terhadap perusahaan, maka para pemegang saham akan semakin menuntut perusahaan untuk meluaskan pengungkapan informasi secara sukarela. Hal ini membuat pengungkapan laporan tahunan perusahaan sebagai alat untuk pengawasan kinerja perusahaan juga semakin luas (Puruwita, 2012).

b. Rumus Porsi Kepemilikan Saham Publik

Dalam penelitian ini rumus yang digunakan untuk menghitung porsi kepemilikan saham publik yaitu (Erna, 2013) :

5. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang membahas tentang faktor-faktor yang mempengaruhi luas pengungkapan sukarela dalam laporan tahunan perusahaan.

Delvinur (2015) dalam penelitiannya yang berjudul “pengaruh leverage, likuiditas, dan proporsi kepemilikan saham publik terhadap luas pengungkapan sukarela dalam laporan tahunan” media publikasi peneitian ini adalah skripsi Universitas Negeri Padang. Hasil penelitian diperoleh bahwa likuiditas perusahaan tidak berpengaruh signifikan terhadap pengungkapan sukarela perusahaan sedangkan, Proporsi Kepemilikan Saham Publik dan leverage berpengaruh signifikan terhadap pengungkapan sukarela perusahaan.

Hieu, et al (2015) dalam penelitian yang berjudul “Factors Influencing the Voluntary Disclosure of Vietnamese Listed Companies” media publikasi penelitian ini adalah Journal of Modern Accounting and Auditing. Hasil penelitian ini diperoleh bahwa ukuran perusahaan dan kepemilikan asing berpengaruh signifikan terhadap tingkat pengungkapan sukarela sedangkan, profitabilitas, leverage, kepemilikan Negara, kepemilikan manajerial, dewan independen, dualitas peran dan jenis auditor eksternal tidak berpengaruh signifikan terhadap tingkat pengungkapan sukarela.

Adi Priguno dan P. Basuki Hadiprajitno (2013) dalam penelitian yang berjudul “analisis faktor-faktor yang mempengaruhi tingkat pengungkapan sukarela pada laporan tahunan” media publikasi penelitian ini adalah jurnal akuntansi diponegoro. Hasil penelitian diperoleh bahwa kepemilikan saham publik dan

profitabilitas berpengaruh signifikan terhadap tingkat pengungkapan laporan tahunan sedangkan pengaruh waktu (time effect), leverage, likuiditas dan umur perusahaan tidak memiliki pengaruh signifikan terhadap tingkat pengungkapan sukarela pada laporan tahunan.

Bilal, et al (2013) dalam penelitian yang berjudul “The association between firm specific characteristics and corporate disclosure: evidence from Pakistan” media publikasi penelitian ini adalah Journal of Contemporary Issues in Business Research. Hasil penelitian diperoleh bahwa profitabilitas dan ukuran auditor berpengaruh positif terhadap pengukapan perusahaan sedangkan leverage, umur perusahaan, ukuran perusahaan, dan likuiditas tidak berpengaruh terhadap pengungkapan perusahaan.

Juhmani (2013) dalam penelitian yang berjudul “Ownership Structure and Corporate Voluntary Disclosure: Evidence from Bahrain” media publikasi penelitian ini adalah International Journal of Accounting and Financial Reporting. Hasil penelitian diperoleh bahwa ukuran perusahaan dan leverage memiliki pengaruh yang signifikan terhadap tingkat pengungkapan sukarela, kepemilikan blockholder memiliki pengaruh yang negatif terhadap tingkat pengungkapan sukarela. Sedangkan, kepemilikan manajerial, kepemilikan pemerintah dan profitabilitas tidak berpengaruh terhadap tingkat pengungkapan sukarela.

Made Satriajaya Krishna (2013) dalam penelitian yang berjudul “tingkat likuiditas, leverage, ukuran perusahaan, reputasi kantor akuntan publik dan pengungkapan sukarela pada manufaktur di Bursa Efek Indonesia” media

publikasi penelitian ini adalah e-jurnal akuntansi Universitas Udayana. Hasil penelitian diperoleh bahwa tingkat likuiditas, leverage, ukuran perusahaan, dan reputasi kantor akuntan publik berpengaruh signifikan terhadap pengungkapan sukarela informasi laporan tahunan.

Sehar, et al (2013) dalam penelitiannya yang berjudul “Determinants of Voluntary Disclosure in Annual Report: A Case Study of Pakistan” media publikasi penelitian ini adalah Academy of Business & Scientific Research. Hasil penelitian diperoleh bahwa ukuran perusahaan, profitabilitas, umur perusahaan, ukuran KAP berpengaruh positif terhadap luas pengungkapan sukarela sedangkan leverage berpengaruh negatif terhadap luas pengungkapan sukarela.

Agus Sumarnadi Nugroho (2012) dalam penelitian yang berjudul “pengaruh karakteristik perusahaan terhadap tingkat keluasan pengungkapan laporan keuangan pada sektor industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia” media publikasi penelitian ini adalah jurnal ilmu dan riset akuntansi. Hasil penelitian diperoleh bahwa rasio likuiditas, rasio leverage, rasio profitabilitas, ukuran perusahaan dan saham publik berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

Anita Yolanda Suta dan Herry Laksito (2012) dalam penelitian yang berjudul “analisis faktor-faktor yang mempengaruhi luas pengungkapan informasi sukarela laporan tahunan” media publikasi penelitian ini adalah jurnal akuntansi diponegoro. Hasil penelitian diperoleh bahwa ukuran perusahaan, leverage dan likuiditas berpengaruh terhadap luas pengungkapan informasi sukarela sedangkan umur perusahaan, ownership dispersion, net profit margin, return on equity, dan

proporsi dewan komisaris independen tidak berpengaruh terhadap luas pengungkapan informasi sukarela.

Rr. Puruwita Wardani (2012) dalam penelitian yang berjudul “faktor-faktor yang mempengaruhi luas pengungkapan sukarela” media publikasi penelitian ini adalah jurnal akuntansi dan keuangan. Hasil penelitian diperoleh bahwa ukuran perusahaan, profitabilitas, dan umur perusahaan berpengaruh terhadap luas pengungkapan sukarela laporan tahunan perusahaan sedangkan, leverage, porsi kepemilikan publik, dan likuiditas tidak berpengaruh terhadap luas pengungkapan sukarela laporan tahunan perusahaan.

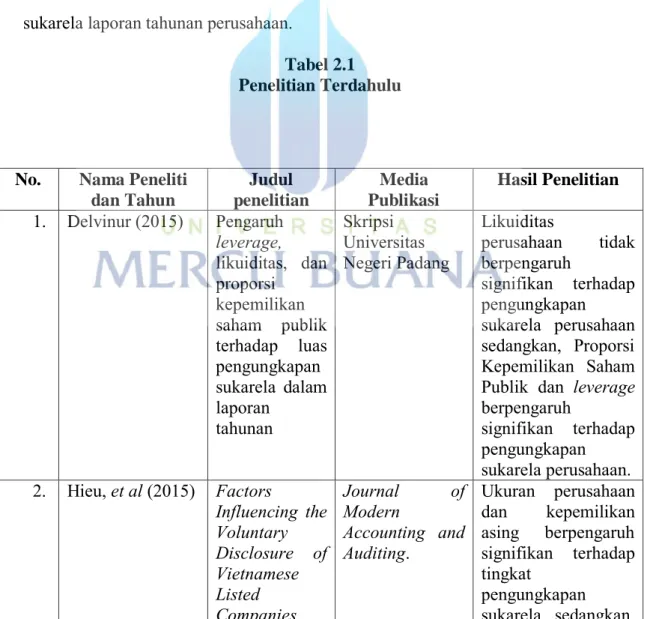

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti dan Tahun Judul penelitian Media Publikasi Hasil Penelitian 1. Delvinur (2015) Pengaruh leverage, likuiditas, dan proporsi kepemilikan saham publik terhadap luas pengungkapan sukarela dalam laporan tahunan Skripsi Universitas Negeri Padang Likuiditas perusahaan tidak berpengaruh signifikan terhadap pengungkapan sukarela perusahaan sedangkan, Proporsi Kepemilikan Saham Publik dan leverage berpengaruh signifikan terhadap pengungkapan sukarela perusahaan. 2. Hieu, et al (2015) Factors Influencing the Voluntary Disclosure of Vietnamese Listed Companies Journal of Modern Accounting and Auditing. Ukuran perusahaan dan kepemilikan asing berpengaruh signifikan terhadap tingkat pengungkapan sukarela sedangkan,

profitabilitas, leverage, kepemilikan Negara, kepemilikan manajerial, dewan independen, dualitas peran dan jenis auditor eksternal tidak berpengaruh signifikan terhadap tingkat pengungkapan sukarela. 3. Adi Priguno dan

P. Basuki Hadiprajitno (2013) Analisis faktor-faktor yang mempengaruhi tingkat pengungkapan sukarela pada laporan tahunan Jurnal akuntansi

diponegoro Kepemilikan saham publik dan profitabilitas berpengaruh signifikan terhadap tingkat pengungkapan laporan tahunan sedangkan pengaruh waktu (time effect), leverage, likuiditas dan umur perusahaan tidak memiliki pengaruh signifikan terhadap tingkat pengungkapan sukarela pada laporan tahunan 4. Bilal, et al (2013) The association between firm specific characteristics and corporate disclosure: evidence from Pakistan. Journal of Contemporary Issues in Business Research Profitabilitas dan ukuran auditor berpengaruh positif terhadap pengukapan perusahaan sedangkan leverage, umur perusahaan, ukuran perusahaan, dan likuiditas tidak berpengaruh

terhadap pengungkapan perusahaan.

Structure and Corporate Voluntary Disclosure: Evidence from Bahrain Journal of Accounting and Financial Reporting dan leverage memiliki pengaruh yang signifikan terhadap tingkat pengungkapan sukarela, kepemilikan blockholder memiliki pengaruh yang negatif terhadap tingkat pengungkapan sukarela. Sedangkan, kepemilikan manajerial, kepemilikan pemerintah dan profitabilitas tidak berpengaruh terhadap tingkat pengungkapan sukarela. 6. Made Satriajaya

Krishna (2013) Tingkat likuiditas, leverage, ukuran perusahaan, reputasi kantor akuntan publik dan pengungkapan sukarela pada manufaktur di Bursa Efek Indonesia E-jurnal akuntansi Universitas Udayana Tingkat likuiditas, leverage, ukuran perusahaan, dan reputasi kantor akuntan publik berpengaruh signifikan terhadap pengungkapan sukarela informasi laporan tahunan. 7. Sehar, et al (2013) Determinants of Voluntary Disclosure in Annual Report: A Case Study of Pakistan. Academy of Business & Scientific Research Ukuran perusahaan, profitabilitas, umur perusahaan, ukuran KAP berpengaruh positif terhadap luas pengungkapan sukarela sedangkan leverage berpengaruh negatif terhadap luas pengungkapan

sukarela. 8. Agus Sumarnadi

Nugroho (2012) Pengaruh karakteristik perusahaan terhadap tingkat keluasan pengungkapan laporan keuangan pada sektor industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia

Jurnal ilmu dan

riset akuntansi Rasio rasio leverage, rasio likuiditas, profitabilitas, ukuran perusahaan dan saham publik berpengaruh terhadap kelengkapan pengungkapan laporan keuangan 9. Anita Yolanda Suta dan Herry Laksito (2012) Analisis faktor-faktor yang mempengaruhi luas pengungkapan informasi sukarela laporan tahunan Jurnal akuntansi

diponegoro Ukuran perusahaan, leverage dan likuiditas berpengaruh terhadap luas pengungkapan informasi sukarela sedangkan umur perusahaan, ownership

dispersion, net profit margin, return on equity, dan proporsi dewan komisaris independen tidak berpengaruh terhadap luas pengungkapan informasi sukarela 10. Rr. Puruwita

Wardani (2012) Faktor-faktor yang mempengaruhi luas

pengungkapan sukarela

Jurnal akuntansi

dan keuangan Ukuran perusahaan, profitabilitas, dan umur perusahaan berpengaruh terhadap luas pengungkapan sukarela laporan tahunan perusahaan sedangkan, leverage, porsi kepemilikan

Sumber: Penulis

B. Rerangka Pemikiran

1. Pengaruh Profitabilitas terhadap Luas Pengungkapan Sukarela

Profitabilitas menunjukkan kesuksesan suatu perusahaan dalam menghasilkan laba bagi perusahaan. Profitabilitas dalam penelitian ini diukur menggunakan return on asset (ROA) yaitu untuk menunjukkan kemampuan perusahaan dalam mengelola seluruh aktiva untuk memperoleh laba optimal (Sehar et al, 2013). Rasio profitabilitas dapat menilai hasil kinerja perusahaan semakin tinggi rasio profitabilitas maka perusahaan akan mengungkapkan lebih banyak informasi dibandingkan perusahaan dengan rasio profitabilitas yang rendah. Tetapi ketika tingkat profitabilitas rendah perusahaan akan menjelaskan kepada investor meskipun perusahaan memiliki laba rendah namun perusahaan telah melakukan kinerjanya dengan baik, seperti telah mensejahterakan karyawan dan lingkungan sekitar perusahaan. Perusahaan dengan profitabilitas rendah juga akan terpacu untuk mengungkapkan informasi secara lebih luas karena untuk mengurangi risiko pandangan negatif pasar terhadap kualitas investasi perusahaan tersebut. Oleh karena itu profitabilitas rendah mendorong manajemen perusahaan untuk mengungkapkan informasi perusahaannya secara lebih luas dan lebih rinci guna meyakinkan seluruh para pemangku kepentingan (Noor dan Andri, 2012).

publik, dan likuiditas tidak berpengaruh

terhadap luas

pengungkapan sukarela laporan tahunan perusahaan.

Menurut teori sinyal, luas pengungkapan digunakan oleh pasar sebagai sinyal untuk menilai hasil kinerja perusahaan. Ketika perusahaan mengungkapkan lebih banyak informasi, maka pasar akan menilai perusahaan tersebut memiliki kinerja yang lebih baik dibandingkan dengan perusahaan lain. Perusahaan yang berkinerja bagus salah satunya dapat dilihat melalui tingkat profitabilitasnya, perusahaan tersebut akan terdorong untuk mengungkapkan informasi yang lebih luas untuk memperlihatkan kualitas perusahaanya (Murcia dan Santos, 2010 dalam Adhika, 2012). Berdasarkan penelitian terdahulu yang dilakukan oleh Noor dan Andri (2014), Puruwita (2012), Adi dan Basuki (2013), Bilal et al (2013), dan Sehar et al, 2013 yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap luas pengungkapan sukarela, tetapi berbeda dengan penelitian yang dilakukan oleh Sandy (2013) yang menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap luas pengungkapan sukarela.

2. Pengaruh Leverage terhadap Luas Pengungkapan Sukarela

Perusahaan dapat memperoleh pertambahan modal usaha yang diperoleh dari pihak eksternal yaitu berupa pinjaman dari kreditor. Penggunaan pinjaman tersebut tentunya menuntut adanya pertanggungjawaban perusahaan baik dalam pemakaian maupun pengembalian pinjaman. Pihak kreditor akan selalu memantau dan memerlukan informasi yang lebih luas mengenai keadaan keuangan perusahaan untuk meyakinkan kreditor bahwa perusahaan akan dapat memenuhi kewajibannya pada saat jatuh tempo.

Rasio leverage menunjukkan proporsi pendanaan yang dibiayai dengan utang. Leverage dalam penelitian ini diukur dengan debt to equity ratio (DER) yaitu untuk menggambarkan sampai sejauh mana modal pemilik dapat menutupi liabilitas kepada pihak luar (Agus, 2012). Semakin tinggi leverage semakin tinggi pula ketergantungan perusahaan kepada krediturnya. Hal ini sesuai dengan teori agensi, yaitu hubungan keagenan antara principal (kreditor) dengan agennya (perusahaan). Kreditur akan mengawasi dan membutuhkan informasi mengenai keadaan finansial perusahaan untuk meyakinkan bahwa perusahaan tersebut dapat memenuhi kewajibannya pada saat jatuh tempo. Dengan demikian, semakin tinggi tingkat leverage perusahaan, maka akan semakin luas pula pengungkapan informasi yang diungkapkan perusahaan karena perusahaan memiliki kewajiban terhadap para investor dan untuk dapat menghilangkan keragu-raguan para kreditor (Delvinur, 2015). Berdasarkan penelitian yang dilakukan oleh Agus (2012) yang menyatakan bahwa leverage berpengaruh signifikan terhadap luas pengungkapan sukarela. Hal ini bertentangan dengan penelitian Puruwita (2012) yang menyatakan leverage tidak berpengaruh terhadap luas pengungkapan sukarela.

3. Pengaruh Ukuran Perusahaan terhadap Luas Pengungkapan Sukarela

Secara umum, perusahaan besar cenderung akan mengungkapkan lebih banyak informasi dibandingkan dengan perusahaan kecil tujuannya untuk menarik para calon investor di pasar modal (Nagina, 2005 dalam Nandi dan Ghosh, 2012). Ukuran perusahaan dalam penelitian ini diukur dengan menggunakan total aset.

Menurut teori keagenan perusahaan besar memiliki biaya keagenan yang besar dibandingkan dengan perusahaan kecil maka, perusahaan besar cenderung mengungkapkan informasi yang lebih luas untuk mengurangi konflik keagenan (Jensen dan Meckling, 1976 dalam Eko dan Ira, 2014). Berdasarkan penelitian yang dilakukan oleh Agus (2012), Anita dan Hery (2012), Puruwita (2012), Made (2013) dan Sehar, et al (2013) menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap luas pengungkapan sukarela, sedangkan penelitian Putu (2012) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap luas pengungkapan sukarela.

4. Pengaruh Porsi Kepemilikan Saham Publik terhadap Luas Pengungkapan Sukarela

Kepemilikan saham oleh publik memberikan arti bahwa publik ikut memiliki saham perusahaan tersebut sebesar porsi saham yang dimilikinya, sehingga publik atau masyarakat juga merupakan pemilik yang menginginkan segala bentuk informasi mengenai perusahaan agar masyarakat mengetahui perkembangan dana yang dia tanamkan.

H2 (+) H3 (+) H4 (+)

Teori agensi menyatakan bahwa semakin menyebar kepemilikan saham perusahaan, perusahaan diekspektasikan akan mengungkapkan informasi sukarela lebih banyak yang bertujuan untuk mengurangi biaya keagenan. Selain itu semakin banyak saham yang dijual ke publik maka tekanan yang dihadapi perusahaan akan semakin besar, karena publik akan menuntut informasi yang lebih luas kepada perusahaan. Ini dikarenakan semakin besar persentase kepemilikan publik, maka semakin besar pula kontrol publik terhadap kebijakan perusahaan. Sehingga publik memerlukan pengungkapan informasi sukarela lebih luas mengenai perusahaan yang bersangkutan untuk memantau perkembangan perusahaan (Leony, 2011 dalam Delvinur, 2015). Berdasarkan penelitian yang dilakukan oleh Adi dan Basuki (2013), Erna (2013) dan Delvinur (2015) yang menyatakan porsi kepemilikan saham publik berpengaruh signifikan terhadap luas pengungkapan sukarela, tetapi hal ini bertentangan dengan penelitian Puruwita (2012) yang menyatakan bahwa porsi kepemilikan saham publik tidak berpengaruh terhadap luas pengungkapan sukarela.

Dari uraian diatas dapat digambarkan dalam rerangka pemikiran teoritis sebagai berikut: H1 (+) Gambar 2.1 Rerangka Pemikiran Luas Pengungkapan Sukarela Profitabilitas Leverage Ukuran Perusahaan

Porsi Kepemilikan Saham Publik

C. Hipotesis

Sebagai jawaban sementara atas masalah yang akan diteliti maka hipotesis yang diajukan yaitu :

H1 : Profitabilitas berpengaruh positif terhadap luas pengungkapan sukarela dalam laporan tahunan perusahaan.

H2 : Leverage berpengaruh positif terhadap luas pengungkapan sukarela dalam laporan tahunan perusahaan.

H3 : Ukuran Perusahaan berpengaruh positif terhadap luas pengungkapan sukarela dalam laporan tahunan perusahaan.

H4 : Porsi kepemilikan saham publik berpengaruh positif terhadap luas pengungkapan sukarela dalam laporan tahunan perusahaan.