A. Analisa Hasil

Penelitian ini merupakan penelitian hubungan kausal yaitu suatu penelitian yang dilakukan terhadap satu atau lebih variabel untuk menguji secara empiris tentang pengaruh suatu variabel denganvariabel lainnya, yaitu fakta empiris pengaruh beban pajak tangguhan, leverage, dan ukuran perusahaan terhadap manajemen laba.

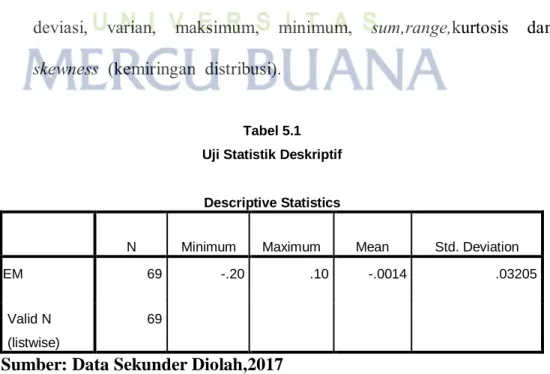

5.1 Analisis Statistik Deskriptif Manajemen Laba dengan Conditional Revenue Model (CRM)

Analisis deskriptif merupakan analisis yang memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum,range,kurtosis dan

skewness (kemiringan distribusi).

Tabel 5.1 Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EM 69 -.20 .10 -.0014 .03205

Valid N (listwise)

69

5.2 Analisis Statistik Deskriptif Regresi Manajemen Laba

Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan dalam penelitian ini.Gambaran tersebut dapat dilihat dari hasil yang telah dikelola pada tabel 5.2 sebagai berikut.

Tabel 5.2

Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BPT 69 -.30 .80 .1290 .23708

LEV 69 .00 2.00 .4493 .60722

SIZE 69 14.00 23.00 19.9565 2.29087

Valid N (listwise) 69

Sumber: Data Sekunder Diolah, 2017

Tabel di atas menunjukkan bahwa Variabel beban pajak tangguhan (BPT) tahun 2013-2015 menunjukkan nilai minimum sebesar -.30, nilai maksimal sebesar .80, nilai rata-rata sebesar .1290 dan nilai standar deviasi sebesar .23708Artinya secara rata-rata perusahaan sektor industri barang konsumsi di Indonesia mengindikasikan adanya manfaat terhadap pajak yang ditangguhkan dengan melaporkan laba akuntansi yang lebih rendah daripada laba fiskal.

Variabel leverage (LEV) mempunyai nilai minimum dan maksimal masing-masing .00 dan 2.00 nilai rata-rata sebesar ,4493 dan nilai standar deviasi sebesar .60722 Artinyanilai tersebut menunjukkan bahwa rata-rata perusahaan di Indonesia cukup memiliki kemampuan dalam membayar kewajibannya.

Variabel ukuran perusahaan mempunyai nilai minimum dan maksimal masing-masing 14.00 dan 23.00 nilai rata-rata sebesar 19.9565 dan nilai standar deviasi sebesar 2.29087Artinyanilai tersebut menunjukkan bahwa lebih besar ukuran perusahaan maka bisa diindikasikan adanya praktik manajemen laba.

B. Pengujian Asumsi Klasik

Berdasarkan hasil pengujian statistik, model persamaan regresi yang diajukan sudah memenuhi syarat asumsi klasik. Tetapi agar model persamaan tersebut dapat diterima maka harus memenuhi asumsi klasik antara lain Uji Normalitas, Multikoliniearitas, Heteroskedasitas dan Autokorelasi.

5.2.1. Uji NormalitasManajemen Laba dengan CRM

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya memiliki distribusi data normal. Data distribusi normal adalah data yang mempunyai angka signifikansi > 0.05, dengan demikian analisis statistik yang pertama digunakan dalam rangka analisis data adalah

analisis statististik berupa uji normalitas, dan hasil data sebagai berikut

Tabel 5.3

Hasil Analisis Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean .0000000

Std. Deviation 269.38598948

Most Extreme Differences Absolute .128

Positive .128

Negative -.126

Kolmogorov-Smirnov Z 1.062

Asymp. Sig. (2-tailed) .209

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Hasil Uji Normalitas yang terdapat pada tabel 5.3,

menunjukkan bahwa nilai Asymp. Sig. (2-tailed) adalah .209 yang menjelaskan

bahwa Penelitian ini memiliki distribusi data normal dengan menggunakan

pendakatan conditional revenue model dalam mendeteksi praktik manajemen

laba, karena Asymp. Sig. (2-tailed) lebih besar dari nilai signifikansi dalam pengujian yaitu 0.05. Dengan menyatakan data terdistribusi normal dan layak untuk dilakukan penelitian.

5.2.1. Uji Normalitas Regresi Manajemen Laba

Uji normalitas selanjutnya bertujuan untuk menguji apakah dalam model regresi variabel terikat yaitu manajemen laba, dengan variabel

bebas (beban pajak tangguhan, leverage, dan ukuran perusahaan) keduanya memiliki distribusi data normal. Hasil analisis data untuk regresi manajemen laba sebagai berikut.

Tabel 5.4

Hasil Analisis Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean .0000000

Std. Deviation 3.019

Most Extreme Differences Absolute .101

Positive .068

Negative -.101

Kolmogorov-Smirnov Z .842

Asymp. Sig. (2-tailed) .477

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Hasil Uji Normalitas yang terdapat pada tabel 5.4, menunjukkan bahwa nilai Asymp.Sig. (2-tailed) adalah .477 yang menjelaskan bahwa Penelitian ini memiliki distribusi data

normal, karena Asymp.Sig. (2-tailed) lebih besar dari nilai

signifikansi dalam pengujian yaitu 0.05.Dengan menyatakan data terdistribusi normal dan layak untuk dilakukan penelitian.

C. Uji Multikolinearitas

Multikolinearitas suatu keadaan dimana diantara variabel bebas dalam model regresi terdapat korelasi yang signifikan.Model regresi yang baik tidak mengandung multikolinearitas.untuk mendeteksi ada tidaknya

multikolinearitas digunakan Variance Inflation Factor (VIF), apabila nilai tolerance > 0.10 atau nilai VIF < 10, maka tidak ada multikolinearitas antar variabel bebas dalam model regresi. Model regresi dalam penelitian ini menghasilkan nilai Tolerance dan VIF sebagai berikut:

5.3.1 Uji Multikolinearitas Manajemen Laba dengan Conditional Revenue Model (CRM) Tabel 5.5 Uji Multikolinearitas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 Rit×SIZEit Rit×AGEit Rit×AGE_SQit Rit×GRR_Pit Rit×GRR_Nit .270 .175 .155 .251 .756 3.836 5.174 6.784 3.438 1.323 Rit×GRMit .300 3.332 Rit×GRM_SQit .579 1.727

a. Dependent Variable: ΔARit

Berdasarkan tabel 5.5 menunjukkan bahwa nilai tolerance dari variabel independen yaitu (ukuran perusahaan, umur perusahaan, margin kotor, dan pertumbuhan pendapatan) lebih besar dari 0.10.Demikian pula nilai VIF lebih kecil dari 10, dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinearitas atau asumsi non multikolinearitas terpenuhi.

5.3.2 Uji Multikolinearitas Analisis Regresi Manajemen Laba Tabel 5.6 Uji Multikolinearitas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 Beban_Pajak_Tangguhan(X1) .972 1.029 Leverage(X2) .985 1.015 Ukuran_Perusahaan(X3) .963 1.038

a. Dependent Variable: Manajemen_Laba (Y)

Berdasarkan tabel 5.6, menunjukkan bahwa nilai tolerance dari ketiga

variabel bebas (independen) lebih besar dari 0.10.Demikian pula nilai VIF lebih kecil dari 10, dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinearitas atau asumsi non multikolinearitas terpenuhi.

D. Uji Heteroskedastisitas

Uji Heteroskedastisitas memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain.

5.4.1 Uji Heteroskedastisitas Manajemen Laba dengan Conditional Revenue Model (CRM)

Tabel 5.7

Hasil Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .012 .004 2.792 .007 Rit×SIZEit .010 .005 1.433 2.030 .057 Rit×AGEit .028 .023 1.075 1.212 .230 Rit×AGE_SQit -.008 .008 -1.039 -1.078 .285 Rit×GRR_Pit -.100 .071 -1.031 -1.411 .163 Rit×GRR_Nit -.142 .131 -.145 -1.081 .284 Rit×GRMit -.109 .063 -.367 -1.728 .089 Rit×GRM_SQit -.029 .082 -.055 -.359 .721

a. Dependent Variable: RES2

Berdasarkan tabel 5.7 mengenai hasil uji heteroskedastisitas dapat diketahui bahwa nilai signifikan regresi variabel (ukuran perusahaan, umur perusahaan, margin kotor dan pertumbuhan pendapatan) lebih besar dari nilai signifikansi yaitu 0.05, yang menunjukkan bahwa variabel bebas (independen) tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak digunakan.

5.4.1 Uji Heteroskedastisitas Analisis Regresi Manajemen Laba

Uji Heteroskedastisitas memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain.

Tabel 5.8

Hasil Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.832 2.300 .796 .429 BPT -.921 .837 -.137 -1.101 .275 LEV -.014 .363 -.005 -.040 .968 SIZE .029 .114 .032 .252 .802

a. Dependent Variable: RES2

Berdasarkan tabel 5.8 mengenai hasil uji heteroskedastisitas dapat diketahui bahwa nilai signifikan variabel beban pajak tangguhan (X1) 0.275 lebih besar dari 0.05, artinya tidak terjadi heteroskedastisitas.nilai signifikan leverage (X2) yaitu sebesar 0.968 lebih besar dari nilai signifikansi yang artinya tidak terjadi heteroskedastisitas, dan untuk ukuran perusahaan (X3) juga tidak terjadi heteroskedastisitas, karena nilai signifikansi 0.802 lebih besar dari 0.05.

E. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk melihat apakah regresi korelasi

antara satu periode t dengan periode sebelumnya (t-1).Secara sederhana adalah bahwa analisis regresi adalah untuk melihat pengaruh variabel

bebas terhadap variabel terikat, jadi tidak boleh ada kemungkinan terjadi korelasi antar observasi dengan observasi sebelumnya.Berikut ini hasil dari uji autokorelasi.

5.5.1 Uji Autokorelasi Manajemen Laba dengan Conditional Revenue Model (CRM) Tabel 5.9 Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .375a .141 .042 284.4229 2.534

a. Predictors: (Constant), Rit×GRM_SQit , Rit×GRR_Nit , Rit×AGE_SQit , Rit×GRMit ,

Rit×GRR_Pit, Rit×SIZEit , Rit×AGEit

b. Dependent Variable:ΔARit

Berdasarkan tabel 5.9 nilai Durbin Watson (DW) adalah 2.534.Untuk mendeteksi terjadinya autokorelasi atau tidak dapat dilihat melalui nilai Durbin-Watson (DW).Hasil Uji Autokorelasi menunjukkan nilai DW 2.534 dikategorikan bahwa nilai DW berada diantara interval -2 <DW<2 sehingga tidak terjadi autokorelasi.

5.5.2 Uji Autokorelasi Analisis Regresi Manajemen Laba

Tabel 5.10 Hasil Uji Autokorelasi

Model Summaryb

Model Durbin-Watson

1 2.210a

a. Predictors: (Constant), SIZE(X3), LEV(X2), BPT(X1) b. Dependent Variable: manajemen laba(Y)

Berdasarkan tabel 5.10 nilai Durbin Watson adalah 2.210a. Untuk

mendeteksi terjadinya autokorelasi atau tidak dapat dilihat melalui nilai Durbin Watson (DW).Bila nilai DW terletak diantara angka -2 < DW < 2 maka dapat dikatakan tidak terjadi autokorelasi, baik positif maupun negatif. Hasil output menunjukkan nilai DW 2.210, dengan mengikuti ketentuan diatas dapat dikategorikan bahwa nilai DW (2.210) berada diantara interval – 2 < DW < 2 sehingga tidak terjadi autokorelasi.

F. Koefisien Determinasi

Koefisien determinasi pada regresi linear seriang diartikan sebagai seberapa besar kemampuan semua variabel bebas dalam menjelaskan varians dari variabel terikatnya.Secara sederhana koefisien determinasi dihitung dengan mengkuadratkan koefisien korelasi (R). Hasil Uji Koefisien Determinasi pada penelitian ini sebagai berikut:

5.6.1 Uji Koefisien Determinasi Manajemen Laba dengan Pendekatan

Conditional Revenue Model (CRM) Tabel 5.11

Hasil Uji Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .375a .141 .042 284.4229 2.534

a. Predictors: (Constant), Rit×GRM_SQit , Rit×GRR_Nit , Rit×AGE_SQit , Rit×GRMit , Rit×GRR_Pit,

Rit×SIZEit , Rit×AGEit

b. Dependent Variable:ΔARit

Berdasarkan tabel 5.11 hasil uji koefisien determinasi menunjukkan bahwa R Square menunjukkan 14,1% variasi praktik manajemen laba dipengaruhi oleh variabel independen yang meliputi ukuran perusahaan, umur perusahaan, margin kotor, dan pertumbuhan perusahaan yang terdapat dalam

komponen conditional revenue model (Stubben,2010).

5.6.2 Uji Koefisien Determinasi Analisis Regresi Manajemen Laba Tabel 5.12

Koefisien Determinasi Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .356a .127 .087 .03063

Berdasarkan tabel 5.12 terdapat satu model regresi dengan nilai

koefisien determinasi (R Square ) sebesar .127 (12.7%). Koefisien

determinasi ini menunjukkan bahwa 7% Manajemen Laba dapat dijelaskan atau dipengaruhi oleh Beban Pajak Tangguhan, Kontrak Hutang, dan Ukuran Perusahaan. Sedangkan sisanya dipengaruhi oleh teori lain atau variabel lain seperti Konvergensi IFRS.

G. Uji Simultan (Uji Statistik F)

Uji simultan (Uji Statistik F) bertujuan untuk mengetahui pengaruh

bersama-sama variabel independen terhadap variabel

dependen.Pengujiannya dilakukan dengan membandingkan Fhitung dengan Ftabel dengan tingkat kepercayaan 0.05 atau 5%.

5.7.1 Hasil Uji Simultan Manajemen Laba dengan Conditional Revenue Model (CRM)

Tabel 5.13

Hasil Uji Simultan (Uji F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.013 7 .859 665.675 .000a

Residual .079 61 .001

Total 6.092 68

a. Predictors: (Constant), Rit×GRM_SQit , Rit×GRR_Nit , Rit×AGE_SQit , Rit×GRMit , Rit×GRR_Pit,

Rit×SIZEit , Rit×AGEit

Berdasarkan tabel 5.13 dapat dilihat bahwa nilai Fhitung diperoleh sebesar 665.675 dengan tingkat signifikan .000. Sedangkan pada tabel F dengan signifikan diketahui df 1 (jumlah variabel-1) atau 3-1=2, dan df 2 (n-k-1) atau 69-3-1=65, (n adalah jumlah sampel dan k adalah jumlah variabel independen), diperolah angka sebesar 2.75. Berdasarkan kriteria uji F yang telah ditentukan sebelumnya oleh karena F hitung > Ftabel (665.675 >2.75) dan tingkat signifikan <0.05 (0.000<0.05), maka keputusan yang diambil adalah

Ho ditolak dan Ha diterima. Dengan kata lain bahwa persamaan regresi yang

terbentuk secara bersama-sama berpengaruh signifikan terhadap manajemen laba (Y) sebagai variabel dependen.

5.7.2 Analisis Uji Simultan Persamaan Regresi Manajemen Laba Tabel 5.14

Hasil Uji Simultan (Uji F) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .009 3 .003 3.148 .031a

Residual .061 65 .001

Total .070 68

a. Predictors: (Constant), SIZE, LEV, BPT b. Dependent Variable: Manajemen Laba

a. Predictors: (Constant), Rit×GRM_SQit , Rit×GRR_Nit , Rit×AGE_SQit , Rit×GRMit , Rit×GRR_Pit,

Rit×SIZEit , Rit×AGEit

Berdasarkan tabel 5.14 dapat dilihat bahwa nilai Fhitung diperoleh sebesar 3.148 dengan tingkat signifikan .031. Sedangkan pada tabel F dengan signifikan diketahui df 1 (jumlah variabel-1) atau 3-1=2, dan df 2 (n-k-1) atau 69-3-1=65, (n adalah jumlah sampel dan k adalah jumlah variabel independen), diperolah angka sebesar 2.75. Berdasarkan kriteria uji F yang telah ditentukan sebelumnya oleh karena F hitung > Ftabel (3.148 >2.75) dan tingkat signifikan <0.05 (0.031<0.05), maka keputusan yang diambil adalah

Ho ditolak dan Ha diterima. Dengan kata lain bahwa persamaan regresi yang

terbentuk secara bersama-sama berpengaruh signifikan terhadap manajemen laba (Y) sebagai variabel dependen.

H. Uji t-statistik (Uji Partial)

Uji Statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat.Uji statistik t dalam penelitian ini digunakan untuk melakukan pengujian hipotesis.Uji statistik t ditunjukan pada Tabel 5.15 berikut ini.

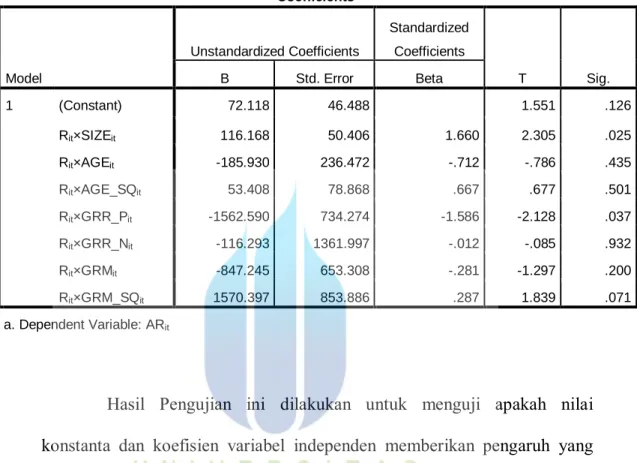

5.8.1 Hasil Uji t-statistik Manajemen Laba dengan Conditional Revenue Model (CRM)

Tabel 5.15 Hasil Uji t- Statistik

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 72.118 46.488 1.551 .126 Rit×SIZEit 116.168 50.406 1.660 2.305 .025 Rit×AGEit -185.930 236.472 -.712 -.786 .435 Rit×AGE_SQit 53.408 78.868 .667 .677 .501 Rit×GRR_Pit -1562.590 734.274 -1.586 -2.128 .037 Rit×GRR_Nit -116.293 1361.997 -.012 -.085 .932 Rit×GRMit -847.245 653.308 -.281 -1.297 .200 Rit×GRM_SQit 1570.397 853.886 .287 1.839 .071 a. Dependent Variable: ARit

Hasil Pengujian ini dilakukan untuk menguji apakah nilai konstanta dan koefisien variabel independen memberikan pengaruh yang signifikan atau tidak terhadap variabel dependen.pengujian ini dapat dilakukan dengan dua metode, yaitu pertama dengan uji t membandingkan nilai thitung dengan ttabel dan yang kedua dengan uji signifikansi. Berikut adalah pengujiannya:

a. Menguji signifikansi konstanta (β1) pada model regresi:

Terlihat bahwa thitung untuk konstanta β1adalah 2.305 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025,

dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971.

karena thitung> ttabel , (2.305> 1.9971, maka Ho ditolak dan Ha diterima, sehingga dapat disimpulkan bahwa konstanta β1 tidak berpengaruh signifikan terhadap manajemen laba.

b. Menguji signifikansi konstanta (β2) pada model regresi:

Terlihat bahwa thitung untuk konstanta β2 adalah -.786 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971.

karena thitung< ttabel , (-,.786<1.9971, maka Ho diterima dan Ha ditolak, sehingga dapat disimpulkan bahwa konstanta β2 tidak berpengaruh signifikan terhadap manajemen laba.

c. Menguji signifikansi konstanta (β3) pada model regresi:

Terlihat bahwa thitung untuk konstanta β3 adalah .677 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971.

karena thitung< ttabel , (.677<1.9971, maka Ho diterima dan Ha ditolak, sehingga dapat disimpulkan bahwa konstanta β3 tidak berpengaruh signifikan terhadap manajemen laba.

d. Menguji signifikansi konstanta (β4) pada model regresi:

Terlihat bahwa thitung untuk konstanta β4 adalah -2.128 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971. karena thitung< ttabel , (-2.128 >1.9971, maka Ho ditolak dan Ha diterima, sehingga dapat disimpulkan bahwa konstanta β4 berpengaruh signifikan terhadap manajemen laba.

e. Menguji signifikansi konstanta (β5) pada model regresi:

Terlihat bahwa thitung untuk konstanta β5 adalah -.085 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971. karena thitung< ttabel , (-.085<1.9971,

maka Ho diterima dan Haditolak, sehingga dapat disimpulkan bahwa

konstanta β5tidak berpengaruh signifikan terhadap manajemen laba. f. Menguji signifikansi konstanta (β6) pada model regresi:

Terlihat bahwa thitung untuk konstanta β6adalah -1.297 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971. karena thitung< ttabel , (-1.297<1.9971,

maka Ho diterima dan Haditolak, sehingga dapat disimpulkan bahwa

g. Menguji signifikansi konstanta (β7) pada model regresi:

Terlihat bahwa thitung untuk konstanta β7adalah 1.839 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971. karena thitung< ttabel , (1.839<1.9971,

maka Ho diterima dan Haditolak, sehingga dapat disimpulkan bahwa

konstanta β7tidak berpengaruh signifikan terhadap manajemen laba.

5.8.1 Hasil Uji t-statistik Persamaan Regresi Manajemen Laba Tabel 5.16

Hasil Uji t-Statistik Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .018 .033 .548 .585 BPT -.046 .016 -.338 -2.901 .005 LEV .009 .008 .131 1.127 .264 SIZE -.001 .002 -.052 -.450 .654

a. Dependent Variable: Manajemen Laba

a. Menguji signifikansi konstanta (β1) pada model regresi:

Terlihat bahwa thitung untuk konstanta β1adalah -2.901 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971. karena thitung> ttabel , (-2.901> 1.9971,

maka Ho ditolak dan Ha diterima, sehingga dapat disimpulkan bahwa konstanta β1 berpengaruh signifikan terhadap manajemen laba.

b. Menguji signifikansi konstanta (β2) pada model regresi:

Terlihat bahwa thitung untuk konstanta β2 adalah 1.127 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971. karena thitung< ttabel , (1.127<1.9971, maka Ho diterima dan Ha ditolak, sehingga dapat disimpulkan bahwa konstanta β2 tidak berpengaruh signifikan terhadap manajemen laba. c. Menguji signifikansi konstanta (β3) pada model regresi:

Terlihat bahwa thitung untuk konstanta β3 adalah -.450 sedangkan ttabel bisa didapat pada tabel distribusi t, dengan a = 0.05, karena digunakan hipotesis dua arah, ketika mencari ttabel nilai a dibagi dua menjadi 0.025, dan df = 67 (didapat dari rumus n-2, dimana n adalah jumlah data, 69-2 = 67), didapat ttabel adalah 1.9971. karena thitung< ttabel , (-.450 <1.9971, maka Ho diterima dan Ha ditolak, sehingga dapat disimpulkan bahwa konstanta β3 tidak berpengaruh signifikan terhadap manajemen laba.

B. Pembahasan

1. Pengaruh Beban Pajak Tangguhan Terhadap Manajemen Laba

Hasil pengujian hipotesis pertama diperoleh bahwa beban pajak tangguhan berpengaruh positif dan signifikan terhadap manajemen laba pada perusahaan manufaktur sektor barang konsumsi di BEI Tahun 2013-2015.

Beban pajak tangguhan dalam penelitian Phillips, Pincus, Rego (2002) merupakan proksi empiris dari book-tax differences yang mencerminkan diskresi manajerial sehingga beban pajak akan menunjang terjadinya menajemen laba diantaranya untuk menghindari pelaporan rugi atau menghindari penurunan laba.

Hasil penelitian ini menemukan bahwa adanya pengaruh positif dan signifikan terhadap beban pajak tangguhan, penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Phillips, & Rego (2003:518) dalam penelitiannya menyatakan bahwa beban pajak tangguhan dapat digunakan dan memiliki kemampuan sangat baik dalam mendeteksi manajemen laba yang dilakukan perusahaan dalam memenuhi dua tujuan, yaitu (1) untuk menghindari penurunan laba dan (2) untuk menghindari kerugian.

2. Pengaruh Leverage Terhadap Manajemen Laba

Hasil pengujian hipotesis kedua diperoleh bahwa leverage

berpengaruh negatif dan tidak signifikan terhadap manajemen laba pada perusahaan manufaktur sektor barang konsumsi di BEI Tahun 2013-2015.

Besarnya tingkat hutang perusahaan (leverage) dapat

mempengaruhi tindakan manajemen laba. Leverage yang tinggi

disebabkan kesalahan manajemen dalam mengelola keuangan perusahaan atau penerapan strategi yang kurang tepat dari pihak manajemen. Oleh

karena kurangnya pengawasan yang menyebabkan leverage yang tinggi,

juga akan meningkatkan tindakan opportunistic seperti manajemen laba

untuk mempertahankan kinerjanya dimata pemegang saham dan publik (Husnan, 2001).

3. Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba

Hasil pengujian hipotesis ketiga diperoleh bahwa pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap manajemen laba pada perusahaan manufaktur sektor barang konsumsi di BEI Tahun 2013-2015.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain . Ukuran perusahaan dibagi tiga, yaitu perusahaan besar (large firm),

perusahaan menengah (medium firm), perusahaan kecil (small firm). Semakin besar total aktiva, penjualan, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu, demikian sebaliknya.

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh negatif dan tidak signifikan terhadap manajemen laba.penelitian ini bertolak belakang dengan penelitian Dechow dan Dichev (2002) dan Utpala (2008) bahwa ukuran perusahaan berhubungan positif dengan kualitas akrual.

4.Conditional Revenue Model berpengaruh dalam Mendeteksi Manajemen Laba

Berdasarkan pada hasil analisis dengan menggunakan conditional

revenue model, hampir seluruh perusahaan terindikasi melakukan praktik manajemen laba setiap tahunnya.Hasil penelitian secara umum konsisten dengan beberapa hasil penelitian sebelumnya, dimana pendapatan dan kontra akunnya, yaitu piutang merupakan akun yang dapat dimanfaatkan

untuk melakukan manajemen laba (Stubben, 2010).Conditional revenue

model menitikberatkan pada pendapatan yang memiliki hubungan secara langsung dengan piutang.