BAB II

TINJAUAN PUSTAKA

A.Pengertian Prilaku Konsumen (Nasabah)

Perilaku Konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasukproses keputusan yang mendahului dan menyusuli tindakan ini.(James,Roger 2008:3)

Konsumen membeli barang dan jasa adalah untuk memuaskan berbagai keinginan dan kebutuhan. Barang dan jasa itu sendiri tidaklah sepenting kebutuhan dan keinginan manusia yang dipenuhinya. Misalnya, seorang wanita membeli viva cosmetik bukan karena membutuhkan barang-barang itu, melainkan karena barang-barang tersebut dianggap dapat memenuhi kebutuhan akan kecantikan. Jadi, yang dibeli konsumen bukanlah barangnya sendiri, tetapi kegunaan yang dapat diberikan barang tersebut, atau dengan kata lain, kemampuan barang tersebut untuk memenuhi kebutuhan dan keinginannya. (Swastha, 2000:25)

Selain itu, keadaan keluarga dan kelompok lainjuga perlu dipelajari (tentang hubungan atau interaksi diantara mereka, sikap mereka dan penyebaran informasi diantara mereka) karena hal ini sangat mempengaruhi perilaku konsumen.

Sebuah alasan mengapa orang membeli produk tertentu atau membeli pada penjual tertentu, akan merupakan faktor yang sangat penting bagi perbankan dalam menentukan program promosi efektif, desain produk, harga, saluran distribusi yang efektif dan beberpa aspek lain dalam program pemasaran perusahaan. (Swastha, 2000:26)

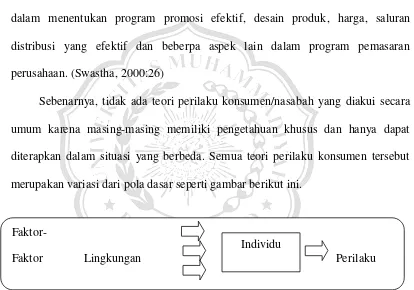

Sebenarnya, tidak ada teori perilaku konsumen/nasabah yang diakui secara umum karena masing-masing memiliki pengetahuan khusus dan hanya dapat diterapkan dalam situasi yang berbeda. Semua teori perilaku konsumen tersebut merupakan variasi dari pola dasar seperti gambar berikut ini.

Gambar tersebut memperlihatkan bahwa perilaku konsumen ditimbulkan oleh adanya beberapa bentuk interaksi antara faktor-faktor lingkungan disatu pihak, dan individu dilain pihak. Seorang individu dapat mendengar iklan radio tentang adanya perbankan syariah disuatu tempat (faktor lingkungan) dan merasa ingin menabung (satu kekuatan dengan timbulnya kebutuhan di dalam individu). Faktor-

Faktor Lingkungan Perilaku

Interaksi antara kedua faktor tersebut mengakibatkan adanya perilaku nasabah dalam menggunakan jasa perbankan syariah. (Swastha, 2000: 28)

Dari pengertian di atas maka perilaku konsumen merupakan tindakan-tindakan dan hubungan sosial yang dilakukan oleh konsumen perorangan, kelompok maupun organisasi untuk menilai, memperoleh dan menggunakan barang-barang serta jasa melalui proses pertukaran atau pembelian yang diawali dengan proses pengambilan keputusan yang menentukan tindakan-tindakan tersebut.

B.Faktor-faktor yang mempengaruhi keputusan Konsumen (Nasabah)

Menurut kamus besar bahasa Indonesia faktor adalah keadaan atau peristiwa yang ikut menyebabkan (mempengaruhi) terjadinya sesuatu. Pengaruh adalah daya yang ada atau tumbuh dari sesuatu (orang, benda) yang ikut membentuk watak.Yang artinya bahwa pengaruh adalah daya kekuatan yang datang dari keadaan sekelilingnya (Kamus Besar Bahasa Indonesia, 2000:664).

keputusan merk, penyaluran, kuantitas, waktu, dan metode pembayaran. (Kotler, 2008:58)

Dalam suatu pembelian barang keputusan yang diambil tidak selalu berurutan seperti di muka. Pada situasi pembelian seperti penyelesaian masalah ekstensif, keputusan yang diambil dapat bermula dari keputusan tentang penjual karena penjual dapat membantu merumuskan perbedaan-perbedaan di antara bentuk-bentuk dan merk produk. (Swastha, 2005:118)

Dalam agama Islam kita dianjurkan untuk melakukan perbuatan yang baik dan menghindari perbuatan yang buruk. Begitupula dalam mengambil keputusan kita harus benar-benar memperhitungkan keputusan yang akan kita ambil. Berikut ini ada beberapa ayat yang di dalamnya terkandung unsur dalam pengambilan keputusan.Menurut pandangan Islam mengenai pengambilan keputusan tersebut berdasarkan QS. Al-Maidah ayat 100 yaitu:

z

Artinya :Katakanlah: "tidak sama yang buruk dengan yang baik, meskipun

banyaknya yang buruk itu menarik hatimu, Maka bertakwalah kepada Allah Hai

orang-orang berakal, agar kamu mendapat keberuntungan."

badan yang mempunyai rekening simpanan atau pinjaman pada bank. (Djaslim, 2002:7) Pada tahun 1998 melalui Undang-Undang Nomor 10 Tahun 1998 diintroduksilah rumusan masalah nasabah dalam pasal 1 angka 16, yaitu pihak yang menggunakan jasa bank. Rumusan ini kemudian diperinci pada angka berikutnya, sebagai berikut: Nasabah penyimpan dana adalah nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang bersangkutan. (Pasal 1 angka 17 Undang-Undang Nomor 10 Tahun 1998). Nasabah debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan prinsip syariah atau yang dipersamakan dengan itu berdasarkan perjanjian bank dengan nasabah yang bersangkutan (Pasal 1 angka 18 Undang-Undang Nomor 10 Tahun 1998). (Widiyono, 2006:30)

Jadi faktor yang mempengaruhi keputusan nasabah dalam menggunakan produk tabungan wadiahadalah keadaan atau peristiwa yang menyebabkan seorang nasabah dapat menentukan tindakannyadalam menggunakantabungan wadiah yang ditawarkan oleh pihak bank.

Menurut Kotler faktor-faktor yang mempengaruhi perilaku konsumen dalam mengambil keputusan adalah:

2) Faktor Sosial, perilaku seorang konsumen dipengaruhi faktor-faktor sosial seperti kelompok acuan, keluarga, peran dan status.

3) Faktor Pribadi, merupakan faktor pribadi (usia, tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan konsep-diri pembeli).

4) Faktor Psikologis, faktor psikologi utama yaitu motivasi, persepsi, pengetahuan, serta keyakinan dan pendirian

Sedangkan menurut Anwar faktor yang mempengaruhi keputusan konsumen terdiri dari kekuatan sosial budaya dan kekuatan psikologis, kekuatan sosial budaya terdiri dari faktor budaya, tingkat sosial, kelompok anutan, (small refrence group), dan keluarga. Sedangkan kekuatan psikologis terdiri dari pengalaman

belajar, sikap dan keyakinan. ( Anwar, 2002:39)

a. Faktor budaya

kebiasaan-kebiasaan lain yang diperoleh anggota-anggota suatu masyarakat. (Martodirjdo, 2004:20)

Budaya dapat didefinisikan sebagai hasil kreatifitas manusia dari satu generasi ke generasi berikutnya yang sangat menentukan bentuk perilaku dalam kehidupannya sebagai anggota masyarakat (adat). Masing-masing budaya terdiri dari sejumlah sub-budaya yang lebih menampakan identifikasi dan sosialisasi khusus bagi para anggotanya. (Kotler, 1999:225) Faktor budaya mempunyai pengaruh terhadap prilaku konsumen, pemasar harus memahami peran yang dimainkan oleh kultur dan sub-kultur.

Kultur adalah determinan yang fundamental (mendasar) dari keinginan

dan prilaku konsumen. (Kotler, 1999:226) sedangkan menurut (Bilson Simamora, 2008:7) kultur adalah faktor penentu paling pokok dari keinginan atau perilaku seseorang. Subkultur itu sendiri mencakup kebangsaan agama, kelompok ras dan dan daerah geografis. dan setiap kultur terdiri dari sub-sub kultur yang lebih kecil yang memberikan identifikasi dan sosialisasi anggotanya yang lebih spesifik (Kotler, 1999:226)

menyikapi ketepatan waktu, kemudian diikuti oleh sahabat beliau.Dalam sebuah hadits riwayat Imam Baihaqi, Rosulullah SAW bersabda yang artinya “Siapkan lima sebelum (datangnya) lima. Masa hidupmu sebelum datang waktu matimu, masa sehatmu sebelum datang waktu sakitmu, masa senggangmu sebelum datang masa sibukmu, masa mudamu sebelum datang masa tuamu, dan masa kayamu sebelum datang masa miskinmu.”(HR Baihaqi dari Ibnu Abbas)”.

(Sobirin, 2007:50)

b. Faktor kelas sosial

Kelas sosial didefinisikan sebagai suatu kelompok yang terdiri dari sejumlah orang yang mempunyai kedudukan yang seimbang dalam masyarakat. Kelas sosial berbeda dengan status sosial walaupun sering kedua istilah ini diartikan sama. Sebenarnya kedua istilah tersebut merupakan dua konsep yang berbeda. Contohnya walaupun seorang konsumen berada pada kelas sosial yang sama tetapi memungkinkan status sosialnya berbeda, atau yang lebih tinggi status sosialnya.

sosial seseorang ditandai oleh sekumpulan variabel seperti, pekerjaan, penghasilan, kesejahteraan, dan pandangan terhadap nilai daripada satu variabel. Keempat, individu dapat pindah dari kelas sosial ke kelas sosial yang lain sepanjang hidup mereka. (Kotler, 1997 : 155)

c. Faktor kelompok anutan

Kelompok anutan didefinisikan sebagai suatu kelompok orang yang mempengaruhi sikap, pendapat, norma, dan perilaku konsumen.

Kelompok anutan ini merupakan kumpulan keluarga, kelompok, atau organisasi tertentu. Misalnya perhimpunan artis, atlet, kelompok pemuda, dan organisasi lainnya. Pengaruh kelompok anutan terhadap perilaku konsumen antara lain dalam menentukan produk dan merek yang mereka gunakan yang sesuai dengan aspirasi kelompok.

Orang sangat dipengaruhi oleh kelompok acuan mereka sekurang-kurangnya dalam tiga hal. Kelompok acuan menghadapkan seseorang pada perilaku dan gaya hidup baru. Mereka juga mempengaruhi perilaku dan konsep pribadi seseorang. Dan mereka menciptakan tekanan untuk mematuhi apa yang mungkin mempengaruhi pilihan produk dan merek aktual seseorang. (Kotler,1997:157)

Keluarga dapat didefinisikan sebagai suatu unit masyarakat yang terkecil yang perilakunya sangat mempengaruhi dan menentukan dalam pengambilan keputusan membeli.(Anwar, 2002:44)

Keluarga adalah organisasi pembelian konsumen yang paling penting dalam masyarakat. Anggota keluarga merupakan kelompok acuan primer yang paling berpengaruh. Menurut kotler keluarga dalam kehidupan pembeli dapat dibedakan menjadi dua yaitu keluarga orientasi yang terdiri dari orang tua dan saudara kandung seseorang. Dari orang tua seseorang mendapatkan orientasi atas agama, politik, dan ekonomi serta ambisi pribadi, harga diri dan cinta. Pengaruh yang lebih langsung terhadap pembelin sehari-hari adalah keluarga prokreasi yaitu, keluarga yang terdiri dari pasangan dan anak-anak dari seseorang. (Kotler,1997:158)

e. Faktor pengalaman belajar

Perilaku konsumen dapat dipelajari karena sangat dipengaruhi oleh pengalaman belajarnya. Pengalaman belajar konsumen akan menentukan tindakan dan pengambil keputusan membeli. Ketika orang-orang bertindak, mereka belajar, pengetahuan menjelaskan perubahan dalam perilaku suatu individu yang berasal dari pengalaman. (Kotler, 1999:242)

dari orang lain, seperti dari karyawan bank, teman, saudara, keluarga, media cetak, mediaelektronik, dan lain-lain. Pengetahuan dapat juga berupa kelemahan maupun kelebihan produk, pelayanan, fasilitas, dan sebagainya yang dapat menjelaskan tentang perbankan. Pengetahuan seseorang dipengaruhi oleh beberapa faktor, diantaranya :

1) Pendidikan

Pendidikan adalah sebuah proses pengubahan sikap dan tata laku seseorang atau kelompokdan juga usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan (Barnadib,1996 : 80)

2) Media

Media yang secara khusus didesain untuk mencapai masyarakat yang sangat luas.Misalkan televise, radio, koran, papan reklame, dan majalah (Hermawan, 2012 : 192).

3) Keterpaparan informasi

Informasi adalah sesuatu yang dapat diketahui atau dapat pula berupa transfer pengetahuan.Informasi dapat mencakup data, teks, image, suara, kode, program komputer, database.Informasi dapat juga dijumpai dalam kehidupan sehari – hari, yang diperoleh dari data danobservasi terhadap dunia sekitar serta diteruskan melalui komunikasi (Lupiyoadi, 2013 :109). 4) Pengetahuan ilmiah

sehari - hari berdasarkan teori-teori ilmu pengetahuan. Dari adanya kegiatan belajar tersebut, maka seseorang akan memperoleh pengetahuan yang lebih akan segala sesuatu yang nantinya dapat diaplikasikan dalam kehidupan sehari-hari.

Oleh karena itu hal-hal yang perlu diperhatikan terkait pengetahuan dalam preferensi menabung pada perbankan syariah dapat ditentukan dengan indikator adanya informasi dari media, pengalaman teman/saudara/keluarga, dan pengetahuan ilmiah.

f. Faktor sikap dan keyakinan

Sikap dapat diartikan sebagai kesiapan seorang untuk melakukan suatu tindakan atau aktifitas. Sikap sangat mempengaruhi keyakinan, begitu juga sebaliknya, keyakinan menentukan sikap.

Dalam hubungannya dengan perilaku konsumen, sikap dan keyakinan sangat berpengaruh dalam menentukan suatu produk, merek dan pelayanan.

g. Bauran Pemasaran (Marketing Mix)

Setiap perusahaan selalu berusaha untuk tetap hidup, bekembang, dan mampu bersaing. Dalam rangka inilah, maka setiap perusahaan selalu menerapkan dan menetapkan strategi dan cara pelaksanaan kegiatan pemasarannya. Kegiatan pemasaran yang dilakukan, diarahkan untuk dapat mencapai sasaran prusahaan yang dapat berupa tingkat laba yang diperoleh perusahaan dalam jangka panjang. Pengarahan kegiatan pemasaran tersebut hanya mungkin dapat dilakukan dengan menetapkan garis-garis besar pedoman atau patokan/panduan umum perusahaan dalam bidang pemasaran, yang sering dikenal dengan kebijakan pemasaran. Salah satu unsur dalam strategi pemasaran terpadu adalah strategi acuan/ bauran pemasaran, yang merupakan strategi yang dijalankan perusahaan, yang berkaitandengan penentuan bagaimana perusahaan menyajikan penawaran produk pada segmen pasar tertentu, yang merupakan sasaran pasarnya.( Assauri,2011:197) Marketing mix merupakan kombinasi variabel atau kegiatan yang merupakan

dalam melakukan tugas/kegiatan pemasarannya. Dengan demikian perusahaan tidak hanya sekedar memiliki kombinasi kegiatan yang terbaik saja, akan tetapi dapat mengkoordinasikan berbagai variabel marketing mix tersebut untuk melaksanakan program pemasaran secara efektif.

Keempat unsur atau variabel strategi acuan/bauran pemasaran tersebut adalah :

a). Strategi produk

Didalam kondisi persaingan, sangat berbahaya bagi suatu perusahaan bila hanya mengandalkan produk yang ada tanpa usaha tertentu untuk pengembangannya. Strategi produk dalam hal ini adalah menetapkan cara dan penyediaan produk yang tepat bagi pasar yang dituju, sehingga dapat memuaskan para konsumennya dan sekaligus dapat meningkatkan keuntungan perusahaan dalam jangka panjang, melalui peningkatan penjualan dan peningkatan share pasar. (Assauri, 2011:199)

Didalam strategi marketing mix strategi produk merupakan unsur yang paling penting, karena dapat mempengaruhi strategi pemasaran lainnya. Pemilihan jenis produk yang akan dihasilkan dan dipasarkan akan menentukan kegiatan promosi yang dibutuhkan, serta penentuan harga dan cara penyalurannya. (Assauri, 2011:200)

jaminan (garansi), dan pelayanan. di dalam produk perbankan syariah jaminan (garansi) dan pelayanan berpengaruh dalam pengambilan keputusan konsumen.produk memiliki ciri-ciri tersendiri untuk dikatakan barang atau jasa. Dalam dunia perbankan produk yang dihasilkan berbentuk jasa, maka akan dijelaskan ciri-ciri produk tersebut. (Kasmir, 2008:133). Adapun ciri-cinya menurut katsmir adalah sebagai berikut :

1) Tidak terwujud, artinya tidak dapat dirasakan atau dinikmati sebelum produk tersebut dikonsumsi

2) Tidak terpisahkan, artinya antara si penjual jasa dan pembeli jasa saling berkaitan satu sama lainnya.

3) Beraneka ragam, artinya jasa jasa dapat diperjual belikan dalam bentuk atau wahana seperti tempat, waktu dan sifat.

4) Tidak tahan lama, artinya tidak dapat disimpan, begitu jasa dibeli maka akan segera dikonsumsi.

b). Strategi harga

Sementara itu, dari sudut konsumen, harga seringkali digunakan sebagai indikator nilai bilamana harga tersebut dihubungkan dengan manfaat yang dirasakan atas suatu barang atau jasa. (Tjiptono,2008:151)

Penentuan harga menjadi sangat penting dan harus diperhatikan mengingat harga sangat menentukan laku tidaknya suatu produk dan jasa dalam perbankan. Harga bagi bank yang berdasarkan prinsip syariah adalah bonus dan bagi hasil (Kasmir, 2008:135)

c). Strategi distribusi/lokasi

Dalam kombinasi bauran pemasaran yang mencakup empatkomponen pemasaran salah satunya adalah unsur tempat atau dalam beberapa buku banyak disebutkan sebagai aspek distribusi. dalam usaha untuk mencapai suatu tujuan dan sasaran perusahaan dibidang pemasaran, setiap perusahaan melakukan kegiatan penyaluran. Penyaluran merupakan kegiatan penyampaian produk sampai ke tangan si pemakai atau konsumen pada waktu yang tepat. Oleh karena itu kebijakan penyaluran merupakan salah satu kebijakan pemasaran terpadu yang mencakup penentuan saluran pemasaran (marketing chanel) dan distribusi fisik (physical distribution). Kedua faktor ini mempunyai hubungan yang sangat erat dalam keberhasilan penyaluran dan sekaligus keberhasilan pemasaran produk perusahaan. (Assauri,2011:233)

kantor kas.bank yang lokasinya strategis sangat memudahkan nasabah untuk berurusan dengan bank.

d). Strategi promosi

Suatu produk betapapun bermanfaat akan tetapi jika tidak dikenal konsumen, maka produk tersebut tidak akan diketahui manfaatnya dan mungkin tidak dibeli oleh konsumen. Oleh karena itu perusahaan harus berusaha mempengaruhi para konsumen untuk menciptakan permintaan atas produk itu, kemudian dipelihara dan dikembangkan. Usaha tersebut dapat dilakukan melalui kegiatan promosi, yang merupakan salah satu dari acuan/bauran pemasaran. Kegiatan promosi yang dilakukan sejalan dengan rencana pemasaran secara keseluruhan, serta direncanakan akan diarahkan dan dikendalikan dengan baik, diharapkan dapat berperan secara berarti dalam meningkatkan penjualan dan share pasar. (Assauri,2011:264)

C.Wadi’ah

1. Pengertian wadi’ah

Salah satu prinsip yang digunakan Bank syariah dalam menghimpun dana adalah dengan menggunakan prinsip titipan. Adapun akad yang sesuai dengan prinsip ini adalah al-wadi’ah. Al-wadi’ah merupakan titipan murni yang setiap-saat dapat diambil jika sewaktu-waktu pemiliknya menghendaki.(Syafi‟i, 2011:85)

Wadiah adalah akad penitipan barang atau uang antara pihak yang

tujuan untuk menjaga keselamatan, keamanan serta keutuhan barang atau uang. Dengan demikian dapat disimpulkan, wadi’ah adalah titipan murni dari pihak yang mempunyai barang atau aset kepada pihak penyimpan yang di beri amanah atau kepercayaan, baik individu maupun badan hukum, tempat barang yang dititipkan harus dijaga dari kerusakan, kerugian,keamanan, dan keutuhannya, dan dikembalikan kapan saja penyimpan menghendaki.

2. Rukun wadi’ah

Rukun wadiah adalah sebagai berikut:

a. Barang atau uang yang disimpan dititipkan (wadiah) agar dapat dimanfaatkan maupun tidak dimanfaatkan.

b. Pemilik barang atau uang yang bertindak sebagai pihak yang menitipkan (muwaddi’)

c. Pihak yang menyimpan atau yang memberikan jasa (mustawda’) agar bisa dimanfaatkan

d. Ijab dan qabul (sighat)

3. Syarat-syarat wadi’ah

a. Kedua belah pihak harus berakal b. Barang titipan harus jelas

c. Ijab dan qabul

4. Macam-Macam Wadi’ah

a. Wadiah yad al amanah

Wadiah yad al amanah adalah titipan dimana penerima titipan adalah

penerima kepercayaan, artinya tidak diharuskan mengganti resiko kehilangan atau yang terjadi pada aset titipan,kecuali bila hal itu terjadi karena akibat kelalaian atau kecerobohan yang bersangkutan atau bila status simpan telah berubah menjadi wadiah yad adh-dhamanah. ( Syafi‟i, 2011:148)

Wadiah jenis ini memiliki karakteristik sebagai berikut.

1. harta atau barang yang dititipkan tidak boleh dimanfaatkan dan digunakan oleh penerima titipan.

2. Penerima titipan hanya berfungsi sebagaai penerima amanah yang bertugas dan berkewajiban untuk menjaga barang yang dititipkan tanpa boleh memanfaatkannya.

3. Sebagai kopensasi, penerima barang diperkenankan untuk membebankan biaya kepada yang menitipkan.

b. Wadiah yad adh-dhamanah

Wadiah yad-dhamanah yaitu akad penitipan barang atau uang dimana

pihak penerima titipan dengan atau tanpa izin pemilik barang dapat memanfaatkan barang atau uang titipan dan harus bertanggungjawab terhadap kehilangan atau kerusakan barang atau uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang atau uang tersebut menjadi hak penerima titipan. (Syafi‟i. 2011:149)

a) Harta dan barang yang dititipan boleh dimanfaatkan oleh yang menerima titipan

b) Karena dimanfaatkan,barang dan harta yang dititipkan tentu dapat menghasilkan manfaat. Sekalipun demikian, tidak ada keharusan bagi penerima titipan untuk memberikan hasil pemanfaatan kepada si penitip. c) Produk perbankan yang sesuai dengan produk ini yaitu giro dan tabungan.

5. Giro wadi’ah

Giro wadiah adalah produk pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk rekening giro untuk keamanan dan kemudahan pemakaiannya. Karakteristik giro wadi’ah ini mirip dengan giro bank konvensional, ketika kepada nasabah penyimpan diberi garansi untuk dapat menarik dananya sewaktu-waktu dengan fasilitas yang disediakan, seperti cek, bilyet giro, kartu ATM, atau dengan menggunakan sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan tanpa biaya.

6. Praktek wadi’ah dalam BPRS

Tabungan wadiah merupakan tabungan yang dijalankan berdasarkan akad wadiah, yakni titipan murni yang harus dijaga dan dikembalikan setiap saat

sebagai pihak yang dititipi dana disertai hak untuk memanfaatkan dana tersebut. Sebagai konsekuensinya bank bertanggungjawab terhadap keutuhan harta titipan tersebut serta mengembalikannya kapan saja pemiliknya menghendaki. di sisi lain bank juga berhak sepenuhnya atas keuntungan dari hasil pemanfaatan dana tersebut.

Sebagai konsekuensi dari yad-dhamanah, semua keuntungan yang dihasilkan dari dana titipan tersebut menjadi milik Bank. Sebagai imbalan, si penyimpan mendapat jaminan keamanan terhadap hartanya.

Walaupun demikian, bank sebagai penerima titipan sekaligus juga pihak yang memanfaatkan dana tersebut, tidak dilarang untuk memberikan semacam itensif berupa bonus dengan catatan tidak disyaratkan sebelumnya dan jumlahnya tidak ditetapkan dalam nominal atau presentase.( Syafi‟i, 2011:87)

D.Bank Pembiayaan RakyatSyariah

1. Pengertian Bank Pembiayaan Rakyat Syariah

Bank Pembiayaan Rahyat Syariah atau yang sering disebut BPRS adalah BPR biasa yang pola operasionalnya mengikuti prinsip-prinsip Islam. Menurut UU perbankan bab III pasal 1 „‟Bank menurut jenisnya terdiri dari a). Bank umum b).

2. Tujuan Bank Pembiayaan Rakyat Syariah Tujuan dari BPRS adalah sebagai berikut :

a. Meningkatkan kesejahteraan ekonomi umat islam terutama golongan masyarakat ekonomi lemah.

b. Meningkatkan pendapatan perkapita

c. Menambah lapangan kerja terutama di kecamatan-kecamatan d. Mengurangi urbanisasi

e. Membina semangat Ukhuwah Islamiah melalui kegiatan ekonomi. 3. Produk Bank Pembiayaan Rakyat Syariah

Secara garis besar produk Bank Pembiayaan Rakyat Syariah adalah sebagai berikut :

1) Mobilisasi Dana Masyarakat

Bank akan mengerahkan dana masyarakat dalam berbagai bentuk seperti : menerima simpanan wadi’ah, menyediakan fasilitas tabungan, dan deposito berjangka.

Fasilitas ini dapat dipergunakan untuk menitip infak, shadaqah, dan zakat, mempersiapkan ongkos naik haji, merencanakan Qurban, aqikah, khitanan, mempersiapkan pendidikan, pemilikan rumah, kendaraan, serta dapat digunakan untuk menitipkan dana yayasan, masjid, sekolah, pesantren, organisasi, badan usaha dan lain-lain. (Karnaen, 1992:202)

Selain memobilisasi dana dari masyarakat BPRS juga menyalurkan dana atau memberikan pembiayan ke masyarakat. Diantara pembiayaan-pembiayaan tersebut adalah :

a. Pembiayaan Mudharabah b. Pembiayaan Musyarakah c. Pembiayaan Bai Bithaman Ajil d. Pembiayaan murhabahah e. Pembiayaan qardhul hasan

Sementara itu sasaran pembiayaan yang dilakukan oleh Bank Pembiayaan Rahyat Syariah adalah pengusaha kecil dan sektor informal dan masyarakat lain yang menhadapi problem modal dengan prospek usaha yang layak. Jangka waktu pembiayaan yang diberikan adalah jangka pendek (kurang dari satu tahun), jangka menengah (satu sampai tiga tahun), jangka panjang (lebih dari tiga tahun). Jaminan yang diutamakan pada dasarnya adalah usaha / proyek yang dibiayai oleh pembiayaan sendiri. Namun dalam hal ini memungkinkan/ diisyaratkan adanya suporting collateral berupa jaminan / agunan kebendaan adalah barang yang dibiayai oleh bank atau jaminan lainnya jika diperlukan.(Karnaen, 1992:106)

3). Jasa Perbankan lainnya

pelayanan yang sifatnya bentuk talangan dana yang didasrkan atas akan pembiayaan bai‟salam.

E.Bank Pembiayaan Rakyat Syariah Khasanah Ummat

1. Gambaran Umum Bank Pembiayaan Rakyat Syariah Khasanah Ummat

Potensi dan prospek lembaga keuangan syariah di Indonesia sesungguhnya sangat baik mengingat penduduk di Indonesia yang berjumlah sekitar 200 juta orang mayoritas beragama Islam. Kabupaten Banyumas merupakan salah satu wilayah kabupaten di bagian selatan Jawa Tengah, yang notabennya mayoritas penduduknya beragama Islam, dengan pertumbuhan ekonomi rata-rata 12,32% pertahun dengan jumlah penduduk mayoritas beragama Islam merupakan potensi yang cukup besar bagi pengembangan BPRS Khasanah Ummat.

(bank), tetapi pada lembaga keuangan yang dimiliki oleh kelompok itu sendiri. Gagasan tersebut disosialisasikan kepada kelompok, dan disambut baik.

Pasca Pelatihan BMT Dompet Dhuafa Republika angkatan ke-2 di Yogyakarta pada tahun 1994 dikenal konsep BMT. Ketika gagasan BMT disampaikan dalam pertemuan kelompok, mereka menyetujuinya. Maka dibentuklah BMT.Pada perjalanan awal sektor usaha yang dikembangkan adalah sektor simpanan dan pembiayaan, sampai dengan Juni 1995 kegiatan terus berlangsung dan semakin mengembang sampai akhirnya BMT dihadapkan pada kendala legalitas. Dalam proses legalitas BMT melalui dinas koperasi ternyata kembali dihadapkan pada kendala kurang pemahaman tentang BMT dan kegiatan dianggap berbau SARA karena BMT mengedepankan konsep syariah Islam dalam operasionalnya.

2. Visi dan Misi

Sebagai salah satu lembaga keuangan syariah tentuna BPRS Khasanah Ummat juga mempunya visi dan misi layaknya lembaga keuangan pada umumnya. Diantara Visi dan misi BPRS Khasanah Ummat adalah sebagai berikut :

a. Visi

Menjadi BPRS yang amanah dan professional dalam rangka mengembangkan ekonomi syariah.

b. Misi

a) Menerapkan dan mengembangkan system perbankan syariah.

b) Mendukung pengembangan ekonomi ummat melalui perluasan jaringan kerja.

3. Produk-produk yang terdapat di Bank Pembiayaan Rakyat Syariah Khasanah Ummat

a. Mobilisasi dana masyarakat

Bank akan mengerahkan dana masyarakat dalam berbagai bentuk seperti : menerima simpanan wadi’ah, menyediakan fasilitas tabungan, dan deposito berjangka.

a) Tabungan

1. Tabungan SAKU

Tabungan SAKU adalah produk tabungan sebagai media penyimpanan dana dalam rupiah dengan menggunakan akad sesuai syariah yaitu wadiah yad-dhamanah, bank tidak menjanjikan bagi hasil tetapi dapat memberikan bonus yang menguntungkan dan bersaing bagi nasabah. Tabungan ini merupakan tabungan yang dapat ditarik sewaktu-waktu dan akan memeroleh bonus yang menarik setiap bulannya. 2. TabunganKU IB

TabunganKU IB adalah produk tabungan perorangan dengan syarat yang mudah dan ringan yang diterbitkan secara bersama-sama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

3. Tabungan QURBANKU

Tabungan QURBANKU adalah produk tabungan sebagai media penyimpanan dana dalam rupiah yang dikhususkan untuk perencanaan- ibadah qurban, dengan menggunakan akad sesuai syariah yaitu

menguntungkan tiap bulannya. Manfaat lainnya adalah nasabah dapat menjalankan ibadah qurban sesuai yang diinginkan oleh nasabah.

4. Tabungan CERIAKU

Tabungan CERIAKU merupakan tabungan khusus pelajar/mahasiswa dengan menggunakan akad sesuai syariah yaitu mudharabah mutlaqah, dengan setoran awal minimal Rp. 10.000

(sepuluh ribu rupiah) dan akan memperoleh bagi hasil yang kompetitif setiap bulannya.

b). Deposito

1. Deposito MUDHARABAHKU b. Penyaluran dana (pembiayaan)

1. pembiayaan IB jual beli barang 2. pembiayaan IB modal kerja 3. Pembiayaan IB multijasa c. Jasa Perbankan lainnya

1. dana ZISKU

2. Pinjaman IB talangan

1. Penelitian yang dilakukan oleh rahayu lisa priyanti (2008) dengan judul ‘’Analisis produk tabungan dinas sebagai implementasi konsep wadiah’’

skripsi ini membahas pentingnya menjaga amanah dari masyarakat untuk bisa memajukan keuangan masyarakat itu sendiri dengan adanya berbagai macam ketentuan yang berlaku di dalam sistem di wakala induk nusantara tersebut. Dari kesimpulan skripsi tersebut nasabah setuju dan mengikatkan diri serta memenuhi ketentuan-ketentuan yang tercantum pada pasal-pasal dimana didalamnya waktu pelayanan penitipan dan pengambilan,biaya administrasi, pembayaran untuk biaya penitipan dan pengambilan, biaya administrasi, pembayaran untuk biaya nasabah, penggantian nasabah apabila meninggal dunia dan ditandatanganinya formulir penitipan uang dinar oleh nasabah dalam tabungan dinar yang dikelola wakala induk nusantara tersebut. Bedanya dengan penelitian ini adalah dalam penelitian tersebut membahas tabungan dinas sebagai implementasi konsep wadiah sedangkan pada penelitian ini mencari faktor yang mempengaruhi nasabah dalam menggunakan produk tabungan wadiah.

2. Penelitian yang dilakukan oleh Renanda Septanta (2008) dengan judul

”Tingkat kompetitif antara produk tabungan wadiah yad-dhamanah dengan

mudharabah mutlaqah”. Di Bank Tabungan Negara Syariah cabang Harmoni.

dari pada mudharabah mutlaqah di karenakan oleh faktor intern dan faktor ekstern. Faktor intern yaitu yang bersumber dari pihak bank itu sendiri yang terdiri dari aspek pengembalian,aspek biaya dan aspek promosi. sedangkan faktor ekstern yakni terdiri dari aspek sosial, aspek pertumbuhan dan aspek resiko. Dari analisis faktor-faktor tersebut produk tabungan wadiah yad-dhamanah tidak merugikan nasabah dalam hal materi itu sendiri sehingga