BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

ASUMSI PERTUMBUHAN EKONOMI APBN 2012

I. Prediksi Pertumbuhan Ekonomi Indonesia

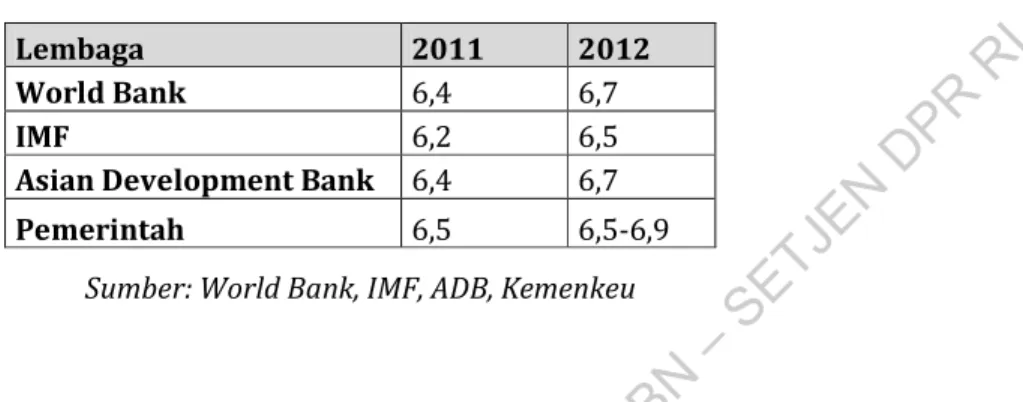

Tabel 1. Prediksi Pertumbuhan Ekonomi Indonesia, 2011 dan 2012

Lembaga 2011 2012

World Bank 6,4 6,7

IMF 6,2 6,5

Asian Development Bank 6,4 6,7

Pemerintah 6,5 6,5-6,9

Sumber: World Bank, IMF, ADB, Kemenkeu

• World Bank (2011) meramalkan pertumbuhan ekonomi Indonesia pada tahun 2011

akan mencapai 6,4 persen, diikuti oleh pertumbuhan 6,7 persen di tahun 2012. Proyeksi ini didasari oleh beberapa faktor seperti kuatnya investasi yang didukung oleh pergeseran belanja pemerintah melalui belanja modal dan dampak riil dari peningkatan PMA yang baru tejradi. Selain itu tren pertumbuhan dalam sektor jasa dan manufaktur, serta kontribusi sektor komoditas terhadap pertumbuhan, juga akan mendorong pertumbuhan. Pemerintah juga harus mewaspadai dampak inflasi terhadap naiknya angka kemiskinan, mengingat mayoritas penduduk Indonesia tergolong sebagai “hampir miskin“ (near poor).

• Sedangkan Asian Development Bank (ADB) menyatakan bahwa Indonesia memerlukan

peningkatan investasi di bidang infrastruktur yang memberi daya dukung bagi kinerja sektor tradables dan juga berperan sebagai tulang punggung bagi pencapaian target pertumbuhan 7% - 8 %. Menurut ADB (2011) , biasa logistik Indonesia diperkirakan mencapai 14% dari total biaya produksi . Sebagai perbandingan, biaya logistik Jepang hanya mencapai 5% dari total biaya produksi. Peran investasi semakin krusial mengingat kemampuan anggaran pemerintah untuk memenuhi kebutuhan infrastruktur sangat terbatas karena harus menanggung biaya subsidi. Pemerintah dapat meningkatkan kapasitas fiskalnya dengan melakukan langkah – langkah reformasi perpajakan seperti penyediaan database pajak yang lebih baik, sistem informasi yang memadai, serta kapasitas staf perpajakan yang lebih baik . Pemerintah juga disarankan untuk memperbaiki aspek penyerapan anggaran.

• IMF (2011) memperkirakan Indonesia, sebagai bagian dari perekonomian negara

berkembang di Asia akan mengalami pertumbuhan pesat. Pemulihan ekonomi Indonesia ( dan negara-negara lain seperti Brazil, China, India dan Meksiko, Peru, Polandia dan Turki) banyak dipengaruhi oleh aliran dana portfolio dan perbankan , sementara

Foreign Direct Investment (FDI) justru mengalami penurunan. Hal ini bisa berdampak pada stabilitas perekonomian di masa depan seiring dengan semakin rentannya perekonomian terhadap capital outlfow. Menurut IMF, kondisi ekonomi Indonesia rentan terhadap resiko overheating.

• Untuk tahun 2011, Bank Indonesia memperkirakan pertumbuhan ekonomi Indonesia

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

adanya dukungan dari sumbangsih komponen investasi dan ekspor serta konsumsi rumah tangga yang meningkat akibat adanya kenaikan gaji.1

II. Pertumbuhan Ekonomi Indonesia

II.1. PDB berdasarkan lapangan usaha

Pertumbuhan ekonomi triwulan pertama tahun 2011 mencapai angka 6,5 persen. Sektor jasa masih tetap menghasilkan pertumbuhan tertinggi, dipimpin oleh sektor Pengangkutan dan Komunikasi (13,8 %), dan Perdagangan, Hotel dan Restoran (7,9%).

Sektor Pertanian (3,4%) dan Industri (5%) mencatat tingkat pertumbuhan yang relatif rendah, meskipun secara nominal pertumbuhannya meningkat dari tahun 2010.

Sementara selama tahun 2010, semua sektor ekonomi mengalami pertumbuhan. Pertumbuhan tertinggi terjadi pada Sektor Pengangkutan dan Komunikasi yang mencapai 13,5 persen, diikuti oleh Sektor Perdagangan, Hotel dan Restoran (8,7 persen), Sektor Konstruksi (7,0 persen), Sektor jasa-jasa (6,0 persen), Sektor Keuangan, Real Estat dan Jasa Perusahaan (5,7 persen), Sektor Listrik, Gas dan Air (5,3 persen), Sektor Industri Pengolahan (4,5 persen), Sektor Pertambangan dan Penggalian (3,5 persen), dan Sektor Pertanian (2,9 persen).

Tabel 2. Laju Pertumbuhan PDB berdasarkan sektor usaha (%), 2004- 2011 (Q1)

Lapangan Usaha

Laju pertumbuhan 2006 2007 2008 2009 2010

2011 (Q1) Pertanian, Peternakan, Kehutanan

dan Perikanan 3,4 3,5 4,8 4 2,9 3,4

Pertambangan dan Penggalian 1,7 1,9 0,7 4,4 3,5 4,6

Industri Pengolahan 4,6 4,7 3,7 2,2 4,5 5

Listrik, Gas dan Air Bersih 5,8 10,3 10,9 14,3 5,3 4,2

Konstruksi 8,3 8,5 7,6 7,1 7 5,3

Perdagangan, Hotel dan Restoran 6,4 8,9 6,9 1,3 8,7 7,9

Pengangkutan dan Komunikasi 14,2 14 16,6 15,5 13,5 13,8

Keuangan, Real Estat dan Jasa

Perusahaan 5,5 8 8,2 5,1 5,7 7,3

Jasa-jasa 6,2 6,4 6,2 6,4 6 7

Produk Domestik Bruto 5,5 6,3 6 4,6 6,1 6,5

Sumber: BPS

Distribusi PDB menurut sektor ekonomi atau lapangan usaha menunjukkan peranan sektor-sektor ekonomi dan perubahan struktur ekonomi dari tahun ke tahun. Pada triwulan I tahun

1

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

2011, tiga sektor utama mendominasi perekonomian adalah Sektor Industri Pengolahan (24,1%), Sektor Pertanian (15,6%) , dan Sektor Perdagangan, Hotel dan Restoran (13,7%).

Tabel 3. Komponen PDB Indonesia berdasarkan sektor (%), 2006 – 2011 (Q1)

Lapangan Usaha Distribusi

2006 2007 2008 2009 2010 2011 (Q1) Pertanian, Peternakan, Kehutanan dan

Perikanan 13 13,7 14,5 15,3 15,3 15,6

Pertambangan dan Penggalian 11 11,2 10,9 10,6 11,2 11,7

Industri Pengolahan 27,5 27 27,8 26,4 24,8 24,1

Listrik, Gas dan Air Bersih 0,9 0,9 0,8 0,8 0,8 0,8

Konstruksi 7,5 7,7 8,5 9,9 10,3 10

Perdagangan, Hotel dan Restoran 15 15 14 13,3 13,7 13,7

Pengangkutan dan Komunikasi 6,9 6,7 6,3 6,3 6,5 6,6

Keuangan, Real Estat dan Jasa Perusahaan 8,1 7,7 7,5 7,2 7,2 7,4

Jasa-jasa 10,1 10,1 9,7 10,2 10,2 10,1

Produk Domestik Bruto 100 100 100 100 100 100

Sumber: BPS

II.2. PDB menurut penggunaan

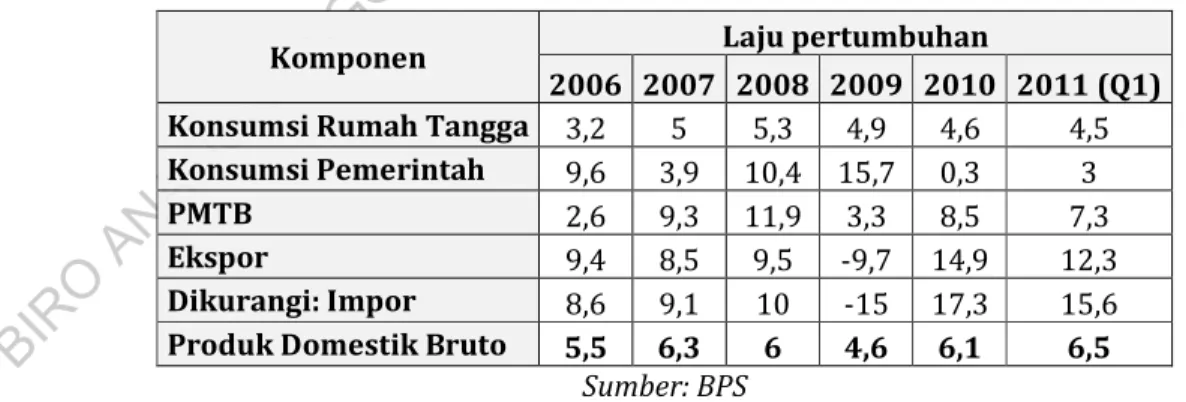

Pertumbuhan ekonomi Indonesia pada triwulan I 2011 tercatat sebesar 6,5 persen. Pertumbuhan ini didukung oleh semua komponen, yaitu konsumsi rumah tangga tumbuh sebesar 4,5 persen, konsumsi pemerintah sebesar 3 persen, pembentukan modal tetap bruto sebear 7,3 persen, sedangkan komponen ekspor tumbuh sebesar 12,3 persen dan impor tumbuh sebesar 15,6 persen.

Tabel 4. Laju pertumbuhan komponen Penggunaan PDB, 2006 - 2010

Komponen Laju pertumbuhan

2006 2007 2008 2009 2010 2011 (Q1) Konsumsi Rumah Tangga 3,2 5 5,3 4,9 4,6 4,5

Konsumsi Pemerintah 9,6 3,9 10,4 15,7 0,3 3

PMTB 2,6 9,3 11,9 3,3 8,5 7,3

Ekspor 9,4 8,5 9,5 -9,7 14,9 12,3

Dikurangi: Impor 8,6 9,1 10 -15 17,3 15,6

Produk Domestik Bruto 5,5 6,3 6 4,6 6,1 6,5 Sumber: BPS

Dilihat dari pola distribusi PDB penggunaan, konsumsi rumah tangga masih merupakan penyumbang terbesar dalam penggunaan PDB Indonesia sekalipun mengalami penurunan dari 58,7 persen pada tahun 2009 menjadi sebesar 56,7 persen pada tahun 2010. Komponen pengeluaran konsumsi pemerintah juga mengalami penurunan dari 9,6 persen pada tahun 2009 menjadi 9,1 persen pada tahun 2010. Sebaliknya, pada periode yang sama, komponen-komponen lain mengalami peningkatan. Komponen pembentukan modal tetap bruto

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

meningkat dari 31,1 persen menjadi 32,2 persen, ekspor meningkat dari 24,2 persen menjadi 24,6 persen, dan impor meningkat dari 21,4 persen menjadi 23,0 persen.

Tabel 5. Distribusi PDB berdasarkan komponen penggunaan

Komponen Distribusi

2006 2007 2008 2009 2010 2011 (Q1) Konsumsi Rumah Tangga 62,7 63,5 60,6 58,7 56,7 55,7

Konsumsi Pemerintah 8,6 8,3 8,4 9,6 9,1 6,8

PMTB 24,1 25 27,7 31,1 32,2 31,3

Ekspor 31 29,4 29,8 24,2 24,6 25,4

Dikurangi: Impor -25,6 -25,4 -28,7 -21,4 -23 -23,9

Produk Domestik Bruto 100 100 100 100 100 100

Sumber: BPS

• Hingga triwulan I tahun 2011, sektor tradables tumbuh tidak lebih dari 5 persen. Sektor

pertanian hanya tumbuh 3,4 persen; sektor pertambangan dan penggalian tumbuh 4,6 persen, sedangkan sektor industri pengolahan 5 persen. Pola pertumbuhan seperti ini telah berjalan dalam beberapa tahun terakhir. Padahal,produk sektor tradables

berpotensi mengangkat pertumbuhan ekonomi karena sifatnya yang dapat diperdagangkan melewati batas-batas negara.

• Sejumlah faktor seperti kenaikan harga minyak dan komoditas pangan secara global

diyakini bakal memicu inflasi sehingga berdampak pada kinerja perekonomian tahun ini. Selain laju inflasi, Indonesia patut mewaspadai adanya resiko pembalikan arus modal.

• Perekonomian Indonesia menghadapi resiko jangka pendek berupa kenaikan harga

minyak dunia. Apabila harga minyak terus meroket, dikhawatirkan APBN 2011 tidak akan kuat menahan beban.

• Untuk tahun 2012, motor pendorong pertumbuhan ekonomi diperkirakan akan berasal

dari komponen konsumsi rumah tangga, investasi dan ekspor. Konsumsi rumah tangga diprediksi akan meningkat seiring dengan meningkatnya kemampuan kelas menengah dan kuatnya pasar tenaga kerja yang akan berdampak positif terhadap belanja rumah tangga. Komponen invenstasi juga diperkirakan akan meningkat seiring membaiknya ekspektasi akibat pulihnya perdagangan dunia. Kinerja investasi yang meningkat ini juga didukung oleh kuatnya nilai tukar rupiah yang berdampak pada murahnya harga mesin alat-alat produksi yang diimpor. Sedangkan kinerja ekspor diharapkan juga akan meningkat, mengikuti peningkatan harga komoditas di pasar internasional.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

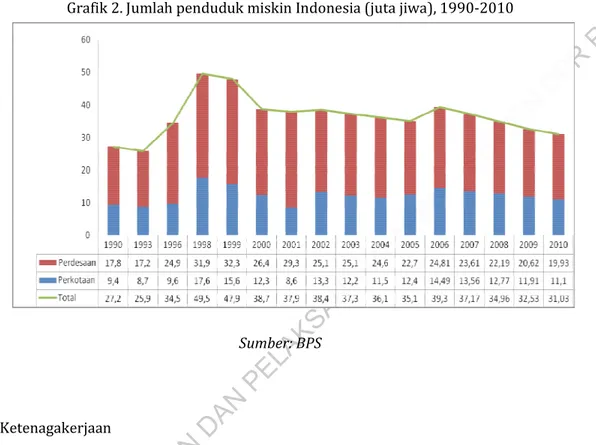

III. Kemiskinan2Menurut data terakhir yang dicatat BPS (2011), jumlah penduduk miskin di Indonesia pada bulan Maret 2010 adalah sebesar 31,02 juta orang (13,33 persen). Apabila dibandingkan dengan penduduk miskin pada bulan Maret 2009 yang berjumlah 32,53 juta orang (14,15 persen), berarti jumlah penduduk miskin berkurang 1,51 juta orang.Jumlah penduduk miskin di daerah perkotaan turun lebih banyak dibanding penurunan penduduk miskin di daerah perdesaan.

Grafik 1. Persentase penduduk miskin Indonesia (%), 1990-2010

Sumber: BPS

Selama periode Maret 2009 - Maret 2010, penduduk miskin di daerah perkotaan berkurang 0,81 juta orang, sementara di daerah pedesaan berkurang 0,69 juta orang. Persentase penduduk miskin di daerah perdesaan tidak banyak berubah. Pada bulan Maret 2009, 63,38 persen penduduk miskin tinggal di daerah perdesaan, sementara pada bulan Maret 2010 persentase penduduk miskin di daerah perdesaan 64,23 persen.

Menurut BPS (2011), Penurunan jumlah penduduk miskin selama periode Maret 2009–Maret 2010 berhubunga dengan faktor-faktor berikut:

• Selama periode Maret 2009 - Maret 2010 inflasi umum relatif rendah (Maret 2010

terhadap Maret 2009 sebesar 3,43 persen). Beberapa komoditas yang

mengalami kenaikan harga selama periode tersebut adalah kelompok bahan makanan sebesar 4,11 persen, kelompok makanan jadi, minuman, rokok, dan tembakau sebesar 8,04 persen, kelompok pendidikan, rekreasi dan olah raga sebesar 3,85 persen, serta kelompok kesehatan sebesar 3,18 persen.

• Rata-rata upah harian buruh tani dan buruh bangunan masing-masing naik sebesar

3,27 persen dan 3,86 persen selama periode Maret 2009 -Maret 2010.

• Produksi padi pada tahun 2010 hasil Angka Ramalan II (ARAM II) mencapai 65,15

juta ton GKG, naik sekitar 1,17 persen dari produksi padi tahun 2009 yang sebesar 4,40 juta ton GKG.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

• Sebagian besar penduduk miskin pada bulan Maret 2009 (64,65 persen) bekerja disektor pertanian. NTP (Nilai Tukar Petani) naik 2,45 persen dari 98,78 pada Maret 2009 menjadi 101,20 pada Maret 2010.

• Perekonomian Indonesia Triwulan I 2010 tumbuh sebesar 5,7 persen terhadap

Triwulan I 2009, sedangkan pengeluaran konsumsi rumah tangga meningkat sebesar 3,9 persen pada periode yang sama.

Grafik 2. Jumlah penduduk miskin Indonesia (juta jiwa), 1990-2010

Sumber: BPS

IV. Ketenagakerjaan

Data terkini dari BPS menunjukkan penambahan angkatan kerja Indonesia sebesar 3,4 juta jiwa dari 116 juta pada bulan Februari 2010 menjadi 119,4 juta jiwa di bulan Februari 2011. Peningkatan ini diikuti oleh meningkatnya jumlah orang bekerja dari sejumlah 107,41 juta jiwa di tahun 2010 menjadi 111,28 juta jiwa pada bulan Februari tahun 2011. Jumlah penganggur juga mengalami penurunan dari 9,26 juta jiwa (2009) ke 8,59 juta jiwa (2010) hingga 8,12 juta jiwa di awal tahun 2011. Tingkat pengangguran terbuka ikut turun ke angka 6,8 persen dari total angkatan kerja.

Akan tetapi peningkatan jumlah penduduk yang bekerja serta turunnya pengangguran ternyata tidak disertai dengan perbaikan kualitas pekerjaan yang diterima penduduk Indonesia. Hal ini diindikasikan dengan meningkatnya jumlah penduduk berstatus pekerja tidak penuh.

Pada bulan Februari 2011, jumlah “pekerja tidak penuh“ meningkat sebesar 1,39 juta jiwa dibandingkan periode yang sama tahun di tahun sebelumnya. Peningkatan ini terdiri dari peningkatan angka “pekerja setengah penganggur“ (0,46 juta jiwa) serta “pekerja paruh waktu“ (0,93 juta jiwa).

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Tabel 6. Indikator Ketenagakerjaan Indonesia (juta orang), 2009 - 2011Indikator ketenagakerjaan 2009 2010 2011

Angkatan Kerja 113,74 116 119,4

Bekerja 104,49 107,41 111,28

Penganggur 9,26 8,59 8,12

Tingkat Partisipasi Angkatan

Kerja (%) 67,6 67,83 69,96

Tingkat Pengangguran Terbuka

(%) 8,14 7,41 6,8

Pekerja tidak penuh 31,36 32,8 34,19

Setengah penganggur 15 15,27 15,73

Paruh waktu 16,36 17,53 18,46

Sumber: BPS, angka yang digunakan adalah angka bulan Februari

Pada triwulan I tahun 2011, sektor pertanian menyerap 42,47 persen tenaga kerja, sedangkan sektor industri pengolahan menyerap 13,71 persen tenaga kerja. Secara total, kedua sektor tersebut menyerap lebih dari 50 persen dari total tenaga kerja di Indonesia.

Tabel 7. Jumlah Tenaga Kerja berdasarkan sektor (juta orang), 2009 – 2011 (Q1)

Lapangan usaha 2009 2010 2011

Februari Agustus Februari Agustus Februari

Pertanian 43,03 41,61 42,83 41,49 42,47 Industri 12,62 12,84 13,05 13,82 13,71 Konstruksi 4,61 5,49 4,84 5,59 5,58 Perdagangan 21,84 21,95 22,21 22,49 23,24 Transportasi, Pergudangan dan Komunikasi 5,95 6,12 5,82 5,62 5,58 Keuangan 1,49 1,49 1,64 1,74 2,06 Jasa Kemasyarakatan 13,61 14 15,62 15,96 17,03 Pertambangan,

Listrik, Gas dan Air 1,35 1,39 1,4 1,5 1,61

Total 104,49 104,87 107,41 108,21 111,28

Sumber: BPS

Dalam konteks penyerapan tenaga kerja, peran sektor pertanian dan Industri pengolahan sangat krusial mengingat sektor-sektor ini menyerap lebih dari 50 persen tenaga kerja Indonesia. Apalagi sektor ini merupakan sektor tradables, dimana output produksinya merupakan komoditi ekspor, sehingga dapat memetik manfaat perdagangan internasional dan permintaan global. Apabila sektor diatas dapat tumbuh lebih pesat , maka akan lebih banyak tenaga kerja yang bisa terserap sehingga angka pengangguran dapat ditekan.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Sektor pertanian dan sektor industri adalah sumber penghidupan masyarakat miskin seperti para petani, nelayan dan buruh. Rendahnya pertumbuhan di kedua sektor ini akan berdampak pada rendahnya penciptaan lapangan kerja. Apabila kedua sektor tersebut terus mengalami pertumbuhan rendah, masalah kemiskinan dan pengangguran akan semakin sulit diatasi. Manifestasi dari persoalan ini adalah menjamurnya pekerja di sektor informal.

Dilain pihak, sektor jasa (nontradables) cenderung tumbuh pesat melebihi sektor pertanian dan industri. Dengan pertumbuhan ekonomi yang di atas rata-rata pertumbuhan ekonomi nasional, sektor-sektor tersebut memperoleh kemakmuran ekonomi yang lebih besar ketimbang sektor lain. Artinya, tenaga kerja di sektor tersebut memperoleh penghasilan yang lebih besar. Akibatnya, ketimpangan pendapatan yang lebih besar terjadi antarsektor ekonomi. Ketimpangan pertumbuhan ekonomi antara sektor produksi barang tradables dan non tradables dapat berdampak sosial, bahkan politis (Erani, 2011).

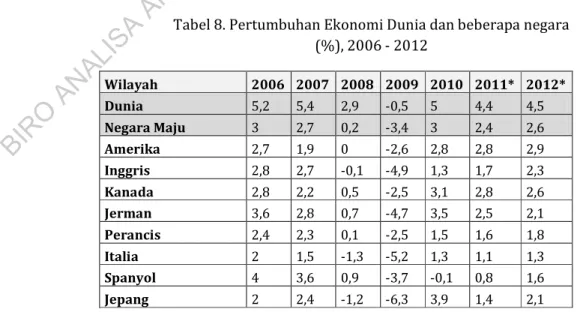

V. Kondisi Eksternal Perekonomian Dunia V.1. Ekonomi dunia mengalami pemulihan

Menurut World Economic Outlook yang dipublikasikan oleh IMF , pada tahun 2010 perekonomian dunia tumbuh sebesar 5 persen setelah sebelumnya terjerembab ke angka -0,5 persen di tahun 2009 akibat krisis ekonomi yang melanda banyak negara-negara maju. Negara-negara yang tergabung dalam advanced countries seperti Amerika Serikat tumbuh sebesar 3 persen, menandakan adanya gejala pemulihan pasca krisis. SEmentara negara-negara berkembang yang dikategorikan sebagai emerging countries juga mengalami pertumbuhan sebesar 7,3 persen. Cina dan India merupakan dua negara yang berhasil mencatatkan pertumbuhan di atas 10 persen di tahun 2010.

IMF mencatat pertumbuhan di tahun 2010 sebagai dampak dari rebound pasca kontraksi ekonomi di tahun 2009 yang mengakibatkan menciutnya aliran kredit global. Atas dasar itu, IMF meramalkan pertumbuhan ekonomi dunia di tahun 2011 dan 2012 akan lebih moderat dibanding tahun 2010.

Tabel 8. Pertumbuhan Ekonomi Dunia dan beberapa negara (%), 2006 - 2012 Wilayah 2006 2007 2008 2009 2010 2011* 2012* Dunia 5,2 5,4 2,9 -0,5 5 4,4 4,5 Negara Maju 3 2,7 0,2 -3,4 3 2,4 2,6 Amerika 2,7 1,9 0 -2,6 2,8 2,8 2,9 Inggris 2,8 2,7 -0,1 -4,9 1,3 1,7 2,3 Kanada 2,8 2,2 0,5 -2,5 3,1 2,8 2,6 Jerman 3,6 2,8 0,7 -4,7 3,5 2,5 2,1 Perancis 2,4 2,3 0,1 -2,5 1,5 1,6 1,8 Italia 2 1,5 -1,3 -5,2 1,3 1,1 1,3 Spanyol 4 3,6 0,9 -3,7 -0,1 0,8 1,6

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Negara Berkembang 8,2 8,8 6,1 2,7 7,3 6,5 6,5 China 12,7 14,2 9,6 9,2 10,3 9,6 9,5 India 9,7 9,9 6,2 6,8 10,4 8,2 7,8 Rusia 8,9 9 5,3 -6,4 4,6 5 4,7 Brazil 4 6,1 5,2 -0,6 7,5 4,5 4,1 Meksiko 5,2 3,2 1,5 -6,1 5,5 4,6 4 Indonesia 5,5 6,3 6,0 4,6 6,1 6,2 6,5Sumber : World Economic Outlook, 2011

V.2. Gejolak harga komoditas

Selain itu, Menurut World Bank (2011) dan IMF (2011), tingkat harga komoditas internasional mengalami peningkatan secara merata. Salah satu faktor penyebab fenomena ini adalah kekacauan politik di Timur Tengah dan Afrika Utara yang dimulai pada awal tahun 2011. Gangguan pasokan di Libya akibat perang berkepanjangan berpengaruh terhadap melonjaknya harga minyak. Situasi ini semakin diperparah dengan peningkatan permintaan energi dari Jepang dalam rangka rekonstruksi akibat bencana Tsunami.

Walaupun demikian, kenaikan harga komoditas yang luas dan berkelanjutan diperkirakan akan berlangsung meski tanpa adanya perubahan pada harga minyak seperti yang terjadi belakangan ini.Gangguan pasokan merupakan pendorong yang penting dari kecenderungan peningkatan harga komoditas, baik yang berhubungan dengan cuaca seperti pada komoditas pertanian maupun kekeruhan politik minyak. Faktor-faktor lain termasuk permintaan untuk bahan baku dan energi, terutama dari Cina.

Grafik 3. Indeks Harga Komoditas Primer Dunia (US$), 2000 - 2011

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

V.3. Perbandingan dengan Negara lainDibandingkan dengan negara-negara tetanggannya di kawasan ASEAN, pertumbuhan ekonomi Indonesia cenderung stabil selama periode 2006-2010. Hal ini terutama terlihat pada tahun 2009 ketika banyak negara-negara tetangga mengalami kontraksi ekonomi sebagai dampak dari krisis ekonomi di negara maju. Namun di tahun 2010, perekonomian tersebut mencatatkan peningkatan pertumbuhan yang jauh di atas Indonesia akibat membaiknya aktivitas perdagangan internasional.

Tabel 9. Pertumbuhan Ekonomi Negara-negara ASEAN

Negara 2006 2007 2008 2009 2010 Brunei 4,4 0,2 -1,9 -1,8 2 Kamboja 10,8 10,2 6,7 0,1 6,3 Indonesia 5,5 6,3 6 4,6 6,1 Laos 8,1 7,9 7,2 7,3 7,5 Malaysia 5,8 6,5 4,7 -1,7 7,2 Myanmar 7 5,5 3,6 5,1 5,3 Filipina 5,3 7,1 3,7 1,1 7,3 Singapura 8,6 8,8 1,5 -0,8 14,5 Thailand 5,1 5 2,5 -2,3 7,8 Vietnam 8,2 8,5 6,3 5,3 6,8

Sumber: Asian Development Bank

Dilihat dari struktur ekonominya, perekonomian Indonesia didominasi oleh sektor industri dan jasa. Thailand dan Vietnam merupakan dua perekonomian yang secara struktural mirip dengan Indonesia.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

DAFTAR PUSTAKAADB (2011) , Asian Development Outlook 2011: South-South Economic Links, www.adb.org

Bank Indonesia, www.bi.go.id

BPS (2011), Berita Resmi Statistik, www.bps.go.id

BPS (2011), Laporan Laporan Bulanan Data Sosial Ekonomi Mei 2011, www.bps.go.id

Erani, Ahmad Yustika (2011), Memaknai Pertumbuhan Ekonomi, Kompas, 10 Februari 2011

IMF (2011), World Economic Outlook 2011, www.imf.org

Kementerian Keuangan Republik Indonesia (2011), Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal tahun 2012

World Bank (2011), Indonesia Economic Quarterly,2008 Again?, www.worldbank.org