9 2.1 Tinjauan Teoretis

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan adalah salah satu teori yang muncul dalam perkembangan riset akuntansi yang merupakan modifikasi dari model akuntansi keuangan dengan menambahkan aspek perilaku manusia dalam model ekonomi. Teori keagenan membuat sebuah hubungan kontraktual antara pemilik dan manajer dimana pemilik perusahaan mendelegasikan suatu tugas pengambilan keputusan kepada manajer sesuai dengan kontrak kerja. Pemilik perusahan yang tidak mampu mengelola perusahaan menyerahkan tanggung jawab operasional perusahaan kepada manajer. Pihak manajer mempunyai tanggung jawab secara moral dan profesional untuk mengelola dan menjalankan perusahaan dengan sebaik mungkin sehingga dapat menghasilkan laba yang optimal.

Hubungan antara pemilik dan manajer sulit terbangun karena adanya kepentingan yang berbenturan. Pada dasarnya, konflik keagenan terjadi karena adanya pemisahan antara kepemilikan dan pengendalian perusahaan. Permasalahan yang muncul akibat adanya informasi yang tidak seimbang (asimetris) antara pemilik dan manajer menurut Scott (2006: 11) adalah :

1. Moral Hazard : Permasalahan yang timbul ketika agent atau manajer tidak melaksanakan hal- hal yang telah disepakati bersama dalam kontrak kerja.

2. Adverse Selection : suatu keadaan dimana pemilik tidak dapat mengetahui apakah suatu keputusan yang diambil oleh manajer benar- benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai suatu kelalaian dalam menjalankan tugas.

Dalam suatu organisasi terdapat konflik antar anggota organisasi dan efisiensi sebagai kriteria produktivitas, serta simetri informasi antara pihak manajer dengan pemilik. Informasi dipandang oleh perusahaan sebagai komoditas yang diperjualbelikan sehingga mempengaruhi kualitas pengungkapan informasi. Namun, sifat manusia yang cenderung mementingkan diri sendiri, memiliki daya pikir terbatas mengenai persepsi masa mendatang serta manusia yang selalu menghindari resiko dapat membuka peluang bagi manajer untuk mengelabui pemilik mengenai kinerja ekonomi perusahaan. Apabila manajer memiliki informasi yang lebih banyak dibanding dengan pemilik saham, maka manajer akan cenderung dalam melakukan kecurangan dengan melakukan praktik manajemen laba untuk keuntungan sendiri.

Di sisi lain, principal yang bertindak sebagai pemilik modal mempunyai hak akses pada informasi internal perusahaan dan wewenang mutlak dalam pengambilan keputusan, apalagi keputusan yang bersifat strategis, jangka panjang dan global (Arifin: 2005). Pernyataan ini menjelaskan bahwa principal sebagai pemilik modal bertindak sewenang- wenang karena merasa sebagai pihak yang paling berkuasa dan penentu keputusan dengan wewenang tak terbatas. Hal ini dapat menimbulkan konflik yang berkepanjangan antara manajer dengan pemilik modal yang pada akhirnya dapat merugikan semua pihak.

Dalam teori keagenan, konflik kepentingan dan asimetri informasi yang timbul tersebut dapat dikurangi dengan mekanisme pengawasan yang tepat untuk menyelaraskan kepentingan dari berbagai pihak dalam perusahaan. Mekanisme tersebut dapat dilakukan dengan menerapkan sistem corporate governance.

Penerapan corporate governance tersebut dapat memberikan kepercayaan kepada pemilik perusahaan terhadap kemampuan manajemen dalam mengelola kekayaan yang dimiliki oleh pemegang saham. Hal ini dapat meminimalisasi konflik kepentingan dan biaya yang muncul akibat konflik tersebut (agency cost). Menurut Susiana dan Herawaty (2007), Good Corporate Governance menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen sudah selaras dengan kepentingan pemegang saham.

2.1.2 Good Corporate Governance

1. Pengertian Good Corporate Governance

Menurut Cadburry Commitee yang tertuang dalam Forum for Corporate Governance in Indonesia (FCGI), corporate governance didefinisikan sebagai “seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola), pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak- hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”.

Sedangkan menurut Effendi (2009), good corporate governance didefinisikan sebagai suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan

bisnisnya melalui pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang.

Berdasarkan beberapa definisi mengenai good corporate governance diatas, dapat disimpulkan bahwa good corporate governance merupakan suatu sistem yang mengatur hubungan antara pihak- pihak yang berkepentingan dengan perusahaan (stakeholders) yang diatur dalam sebuah sistem pengawasan dan pengendalian perusahaan yang mengacu pada tujuan perusahaan.

2. Prinsip- prinsip Good Corporate Governance

Terdapat lima prinsip dasar good corporate governance, yaitu: a. Fairness (keadilan)

Prinsip ini menekankan pada adanya perlakuan dan jaminan hak- hak yang sama kepada pemegang saham, baik mayoritas dan minoritas. Prinsip fairness diharapkan dapat membuat seluruh aset perusahan dikelola secara baik sehingga terdapat perlindungan terhadap kepentingan pemegang saham secara jujur dan adil.

b. Transparency (keterbukaan)

Prinsip transparency mewajibkan adanya informasi yang terbuka, tepat waktu, jelas dan dapat diperbandingkan yang menyangkut kondisi keuangan, pengelolaan perusahaan serta pengambilan keputusan dan kepemilikan perusahaan. Prinsip ini dilakukan agar para pemegang saham dan orang lain mengetahui keadaan perusahaan, sehingga nilai investor dapat ditingkatkan.

c. Accountability (akuntabilitas)

Prinsip accountability menjelaskan tentang peran dan tanggung jawab yang mengatur kejelasan fungsi, struktur, sistem dan pertanggung jawaban organ- organ perusahaan, serta mendukung usaha untuk menjamin keseimbangan kepentingan antara manajemen dan pemegang saham sehingga pengelolaan terlaksana secara efektif.

d. Responsibility (pertanggungjawaban)

Prinsip responsibility merupakan suatu prinsip yang menjelaskan tanggung jawab perusahaan untuk mematuhi peraturan dan hukum yang berlaku serta pemenuhan kebutuhan sosial sebagai anggota masyarakat. Prinsip ini menuntut perusahaan untuk menyadari bahwa kegiatan operasional yang dilakukan menghasilkan dampak negatif yang harus ditanggung oleh masyarakat.

e. Independency (kemandirian)

Prinsip independency menuntut pengelola perusahaan agar bertindak sesuai peran dan fungsi yang dimiliki tanpa ada tekanan dari pihak manapun yang tidak sesuai degan sistem operasional perusahaan yang berlaku.

Prinsip- prinsip diatas memiliki peranan penting dalam pemenuhan informasi yang berkaitan dengan kinerja perusahaan yang dijadikan sebagai bahan pertimbangan bagi para pemegang saham serta calon penanam modal untuk menanamkan modalnya ke perusahaan tersebut. Selain itu, prinsip good corporate governance juga dapat digunakan

sebagai perlindungan terhadap kedudukan pemegang saham atas penipuan yang dapat dilakukan oleh manajemen serta sebagai perwujudan tanggung jawab perusahaan untuk menjalankan setiap aturan sesuai perundang- undangan.

3. Manfaat Good Corporate Governance

Adapun manfaat yang bisa diperoleh dari penerapan good corporate

governance menurut Forum for Corporate Governance Indonesia (FCGI) adalah

sebagai berikut:

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahan serta lebih meningkatkan pelayanan terhadap stakeholders.

b. Mempermudah diperolehnya dana dan pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan dividen.

Penerapan good corporate governance juga memberikan manfaat untuk mengurangi agency cost, biaya yang timbul karena penyalahgunaan wewenang ataupun berupa biaya pengawasan yang timbul untuk mencegah terjadinya suatu masalah (Daniri, 2005).

4. Mekanisme Good Corporate Governance

Good Corporate Governance merupakan suatu mekanisme yang

digunakan oleh organ- organ perusahaan untuk memberi nilai tambah pada perusahaan dalam jangka panjang dan berkesinambungan bagi pemegang saham namun tetap memperhatikan kepentingan stakeholders lainnya dengan tetap memperhatikan prinsip- prinsip good corporate governance untuk dijalankan dan dikendalikan.

Mekanisme good corporate governance merupakan suatu prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang mengawasi atau mengontrol pengambilan keputusan. Mekanisme dalam pengawasan good corporate governance dibagi menjadi dua, yaitu mekanisme internal dan eksternal (Lastanti: 2004). Mekanisme internal merupakan cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti Rapat Umum Pemegang Saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director. Sedangkan mekanisme eksternal merupakan cara mempengaruhi perusahaan dengan cara lain selain mekanisme internal, seperti pengendalian oleh perusahaan dan pasar.

Mekanisme atau struktur good corporate governance memiliki aspek penting yang harus dipertimbangkan dalam bisnis. Dibawah ini merupakan mekanisme good corporate governance yang digunakan dalam penelitian ini diantaranya adalah sebagai berikut:

a. Komisaris Independen

Anggota dewan komisaris independen tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham maupun hubungan keluarga dengan anggota dewan komisaris lainnya, direksi serta pemegang saham pengendali ataupun memiliki hubungan lain dengan yang dapat mempengaruhi kemampuannya untuk bertindak secara independen. Komposisi dewan komisaris independen diukur berdasarkan presentase jumlah dewan komisaris independen terhadap jumlah total komisaris yang ada dalam susunan dewan komisaris perusahaan. Komisaris independen ini bertujuan untuk mendorong terciptanya lingkungan kerja yang lebih obyektif dan menciptakan kewajaran serta kesetaraan diantara berbagai kepentingan.

b. Komite Audit

Komite audit merupakan suatu komite yang bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal). Komite audit berfungsi sebagai mekanisme pengawasan antara manajemen dengan pihak eksternal.

Komite audit pada aspek dan pelaporan keuangan diharapkan dapat melaksanakan beberapa fungsi, yaitu:

1) Menelaah seluruh laporan keuangan untuk menjamin objektivitas, kredibilitas, reliabilitas, integritas, akurasi dan ketepatan waktu penyajian laporan keuangan;

2) Menelaah kebijakan akuntansi dan memberikan perhatian khusus terhadap dampak yang ditimbulkan oleh adanya perubahan kebijakan akuntansi;

3) Menelaah efektifitas Struktur Pengendalian Internal (SPI) dan memastikan tingkat kepatuhan SPI;

4) Mengevaluasi kemungkinan terjadinya penipuan dan kecurangan;

5) Menilai estimasi, kebijakan dan penilaian manajemen yang dipertimbangkan mempunyai pengaruh material terhadap laporan keuangan.

c. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dan perwalian, serta institusi lainnya pada akhir tahun (Sekaredi, 2011). Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal. Kepemilikan institusional memiliki peranan penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dengan pemegang saham. Hal ini dikarenakan pemilik institusional ikut serta dalam pengambilan keputusan strategis mencegah tindakan manajemen laba yang dilakukan manajer. Semakin besar kepemilikan institusi maka akan semakin besar pula kekuatan suara dan dorongan dari institusi untuk mengawasi manajemen, sehingga tuntutan untuk mengoptimalkan kinerja akan lebih besar dan berdampak pada keberlangsungan perusahaan.

d. Kepemilikan Manajerial

Kepemilikan manajerial merupakan proporsi saham biasa yang dimiliki oleh para manajemen, yang dapat diukur dari presentase saham biasa yang dimiliki oleh pihak manajemen yang secara aktif terlibat dalam pengambilan

keputusan perusahaan. Kepemilikan manajerial meliputi pemegang saham yang berkedudukan sebagai direksi maupun dewan komisaris dalam perusahaan. Kepemilikan manajerial juga menyertakan kepentingan pihak manajemen sebagai pemegang saham. Oleh karena itu, manajemen diharapkan untuk lebih berhati- hati dalam pengambilan keputusan.

Menurut Herawaty (2008), kepemilikan manajerial dapat berfungsi sebagai mekanisme good corporate governance karena merupakan sarana pengawasan yang efektif sehingga dapat mengurangi tindakan manajemen laba dari manajer. Kepemilikan manajerial dianggap dapat meminimalisasi konflik keagenan antara manajemen dengan pemegang saham karena besar kecilnya saham yang dimiliki oleh pihak manajemen menggambarkan adanya kesamaan kepentingan antara manajemen dengan pemegang saham. Semakin besar kepemilikan manajerial pada perusahaan, maka manajemen cenderung lebih giat untuk kepentingan pemegang saham karena apabila terdapat keputusan yang salah, manajemen juga akan menanggung konsekuensinya.

2.1.3 Corporate Social Responsibility

Corporate Social Responsibility merupakan komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya (Widjaja dan Yani: 2006)

Corporate Social Responsibility (CSR) merupakan sebuah gagasan yang berpijak pada tripple bottom lines, yang berarti perusahaan tidak hanya berpijak pada finansialnya saja, melainkan juga berpijak pada sosial dan lingkungannya.

Hal ini dikarenakan kondisi keuangan saja tidak cukup untuk menjamin perusahaan tumbuh secara berkelanjutan (suistanable). Keberlanjutan perusahaan hanya terjamin apabila perusahaan memperhatikan aspek sosial dan lingkungan.

Menurut Wibisono (2007), Corporate Social Responsibility merupakan bisnis yang dilakukan secara transparan dan terbuka serta berdasarkan pada nilai- nilai moral dan menjunjung tinggi rasa hormat kepada karyawan, komunitas dan lingkungan.

Dari definisi diatas dapat disimpulkan bahwa Corporate Social Responsibility merupakan suatu bentuk partisipasi yang dilakukan oleh perusahaan sebagai wujud tanggung jawab terhadap sosial dan lingkungan sebagai bentuk perwujudan kepedulian terhadap lingkungan.

1. Konsep Triple Bottom Line

Menurut John Elkington (dalam Solihin 2011:30), konsep triple bottom line merupakan perluasan dari konsep akuntansi tradisional yang hanya memuat bottom line tunggal yakni hasil- hasil keuangan dari aktivitas ekonomi perusahaan. Konsep tersebut menjelaskan bahwa apabila suatu perusahaan ingin berlanjut, maka perusahaan tersebut harus memperhatikan dan memberikan kontribusi terhadap 3P, yaitu perusahaan tidak hanya mencari keuntungan (profit) tetapu peerusahaan juga harus menjaga kelestarian lingkungan (planet) dan dapat memberikan kontribusi positif terhadap masyarakat (people).

2. Pengungkapan Corporate Social Responsibility

Selain menerapkan kegiatan Corporate Social Responsibility, perusahaan juga perlu untuk melakukan pengungkapan atas kegiatan Corporate Social Responsibility tersebut.

Pengungkapan corporate social responsibility wajib untuk dinyatakan dalam laporan tahunan. Semakin besar perusahaan maka semakin wajib perusahaan untuk mengungkapkan kegiatan sosial tersebut dalam laporan tahunan. Pengungkapan tersebut dilakukan untuk memberi informasi kepada pengguna laporan keuangan tahunan dan kegiatan sosial yang dilakukan untuk mengurangi dampak negatif yang dialami perusahaan.

Adapun ruang lingkup dari Corporate social responsibility menurut Zadek (dalam Agustin, 2012) adalah sebagai berikut:

a. Environment protection (perlindungan terhadap lingkungan)

Meliputi aspek lingkungan dari produksi, pengendalian polusi akibat kegiatan operasional, pencegahan atau perbaikan atas kerusakan lingkungan yangdisebabkan dari penggunaan sumber daya alam serta perlindungan sumber daya alam.

b. Energy saving (penghematan energi)

Meliputi penghematan energi dalam kegiatan operasional perusahaan dan peningkatan efisiensi energi dalam produksi perusahaan.

c. Fair business practice (Praktik bisnis yang jujur)

Meliputi hubungan perusahaan dengan kelompok- kelompok yang berkepentingan khusus, terutama yang berhubungan dengan masalah pekerja dan kepentingan pihak minoritas.

d. Human resources (Sumber daya manusia)

Meliputi dampak dari aktivitas- aktivitas organisasi pada individu yang merupakan sumber daya manusia bagi perusahaan. Aktivitas- aktivitas tersebut meliputi praktik perekrutan, program- program pelatihan, pengalaman dalam mengelola rotasi pekerjaan, job enrichment, tingkat upah dan gaji, penyesuaian tujuan pekerja dengan tujuan perusahaan, saling percaya, keselamatan kerja, stabilisasi tenaga kerja, kebijakan transfer dan promosi, pemenuhan jaminan kesehatan, dan lain- lain.

e. Community involvement (keterlibatan dalam masyarakat)

Meliputi adanya aktivitas yang melibatkan masyarakat baik dalam bidang kesehatan, pendidikan maupun kesenian.

f. Product (produk)

Meliputi aspek kuantitatif dari produk, seperti manfaat produk, ketahanan produk, keamanan dan garansi produk, efek penciptaan produk terhadap polusi lingkungan, serta meliputi kepuasan konsumen, kejujuran dalam pemberian informasi terkait dengan produk dan pengemasan produk.

2.1.4 Return On Equity (ROE)

Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan tujuan, visi dan misi suatu organisasi.

Penilaian atas kinerja sangat penting dilakukan. Penentuan efektivitas suatu organisasi, bagian organisasi dan karyawannya ditujukan untuk memotivasi karyawan dalam mencapai sasaran organisasi dan mematuhi standar yang telah ditetapkan sebelumnya. Hal ini dilakukan untuk mengetahui tingkat kinerja yang telah dicapai.

Kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, profitabilitas (Jumingan, 2006:239).

Oleh karena itu, pihak- pihak yang mempunyai kepentingan terhadap perkembangan perusahaan perlu untuk mengetahui kondisi keuangan perusahaan tersebut dengan melihat pada laporan keuangan yang dibuat oleh perusahaan tersebut. Untuk mengetahui kinerja yang telah dicapai oleh perusahaan, hendaknya untuk melakukan penilaian kinerja yang berarti menentukan secara periodik efektivitas operasional pada suatu perusahaan, bagian perusahaan dan karyawan yang berdasar pada sasaran, standar dan kinerja yang telah ditentukan. Adapun tujuan dari penilaian kinerja tersebut adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi serta mematuhi standar perilaku yang ditetapkan sehingga dapat membuahkan hasil yang optimal.

Kinerja keuangan yang digunakan dalam penelitian ini adalah Return On Equity (ROE). Menurut Nurmalasari (2002:79), Return On Equity adalah salah satu alat utama yang paling sering digunakan oleh investor dalam menilai suatu saham.

ROE merupakan rasio antara laba bersih dengan ekuitas pada saham biasa atau tingkat pengembalian investasi pemegang saham (rate of return on stockholder’s investment) (Indrawan: 2011). ROE dapat memberikan gambaran mengenai tiga hal pokok, yaitu:

1. Kemampuan perusahaan dalam menghasilkan laba (profitability) 2. Efisiensi perusahaan dalam mengelola asset (assets management) 3. Utang yang dipakai dalam melakukan usaha (financial leverage) 2.2 Rerangka Pemikiran

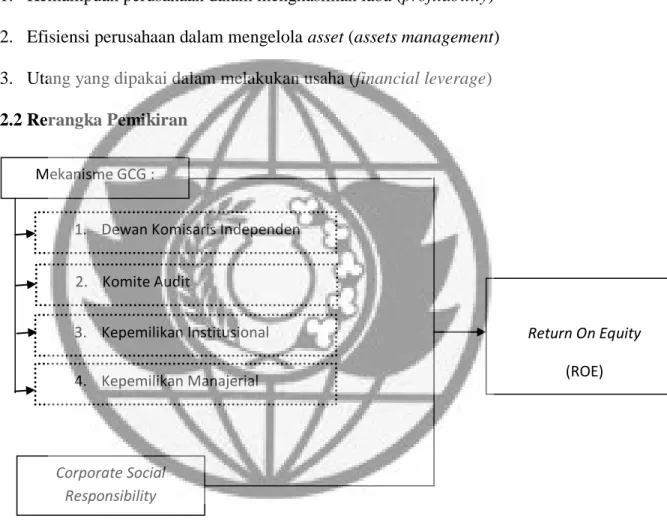

Gambar 1 Rerangka Pemikiran Mekanisme GCG :

1. Dewan Komisaris Independen 2. Komite Audit 3. Kepemilikan Institusional 4. Kepemilikan Manajerial Corporate Social Responsibility Return On Equity (ROE)

Peningkatan nilai perusahaan melalui peningkatan kemakmuran pemegang saham merupakan salah satu tujuan perusahaan. Return On Equity (ROE) merupakan salah satu ukuran yang dapat digunakan untuk mengukur keberhasilan suatu perusahaan dan yang paling sering digunakan oleh investor untuk menilai suatu saham. Dibutuhkan kerja sama yang baik antara organ- organ dalam perusahaan untuk meningkatkan nilai perusahaan. Pihak manajemen sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahan untuk masa yang akan datang dibandingkan dengan pemilik. Hal ini mengakibatkan terjadinya konflik keagenan dimana adanya benturan kepentingan antara manajer dengan pemegang saham. Menurut teori keagenan, konflik tersebut dapat diatasi dengan good corporate governance. Dengan menjalankan mekanisme good corporate governance, diharapkan benturan kepentingan anatara manajer dengan pemegang saham tersebut dapat dikendalikan. Hanya perusahaan yang menerapkan good corporate governance yang mampu memenangkan persaingan (Zahro: 2012). Untuk mencapai hal tersebut, perusahaan harus meningkatkan efisiensi ekonomis yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholders lainnya.

Selain untuk meningkatkan kinerja perusahaan demi mendapatkan keuntungan yang optimal, perusahaan juga wajib untuk memperhatikan masyarakat dan lingkungannya yang diatur oleh negara dalam Undang- Undang Nomor 40 tahun 2007 tentang tanggung jawab sosial dan lingkungan perseroan terbatas yang dinamakan Corporate Social Responsibility (CSR). Diperlukan

pengungkapan CSR dalam laporan keuangan perusahaan untuk mengetahui hasil dari CSR tersebut.

2.3 Perumusan Hipotesis

2.3.1 Pengaruh Proporsi Dewan Komisaris Independen terhadap Kinerja Keuangan

Teori keagenan menyatajan bahwa konflik kepentingan antara manajer dan pemegang saham dapat diatasi dengan mekanisme pengawasan yang tepat dan menyelaraskan kepentingan antar stakeholders. Adanya komisaris independen akan meningkatkan kualitas fungsi pengawasan dalam perusahaan. Menurut Widyati (2013) menyatakan bahwa semakin besar proporsi komisaris independen dalam perusahaan maka semakin besar kekuatan atau power kepada dewan komisaris untuk menekan manajemen sehingga akan meningkatkan kinerja perusahaan. Artinya, semakin besar proporsi komisaris independen menunjukkan bahwa fungsi monitoring terhadap manajemen akan lebih baik. Oleh karena itu, hipotesis yang dirumuskan dalam penelitian ini adalah:

H1 =Proporsi Dewan komisaris independen berpengaruh positif terhadap kinerja keuangan

2.3.2 Pengaruh Komite Audit terhadap Kinerja Keuangan

Konflik keagenan antara manajer dan pemegang saham yang dapat menimbulkan ketidakpercayaan antara kedua belah pihak tersebut dapat memunculkan kemungkinan kecurangan (fraud) dalam penyusunan laporan keuangan. Menurut Sam’ani (2008) bahwa komite audit memiliki peranan penting dan strategis dalam memelihara kredibilitas proses penyusunan laporan keuangan

perusahaan seperti halnya menjaga berjalannya sistem pengawasan perusahaan yang memadai serta penerapan good corporate governance. Efektifnya fungsi pengawasan yang dilakukan oleh komite audit dapat meningkatkan kinerja keuangan. Penelitian yang dilakukan oleh Xie et al. (2003) menyatakan bahwa ukuran komite audit dapat meningkatkan efektivitas komite audit sehingga mampu mencegah tindakan manajemen laba dan meningkatkan kinerja perusahaan. Oleh karena itu, hipotesis yang dirumuskan dalam penelitian ini adalah:

H2 = Ukuran komite audit berpengaruh positif terhadap kinerja keuangan 2.3.3 Pengaruh Kepemilikan Institusional terhadap Kinerja Keuangan

Kepemilikan institusional merupakan saham perusahaan yang dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain). Kepemilikan manajerial dan institusional merupakan dua mekanisme corprate governance utama yang dapat membantu mengurangi masalah keagenan, yaitu tidak selarasnya kepentingan antara manajemen dengan pemegang saham. Dengan adanya kepemilikan institusional, tingkat pengawasan akan lebih optimal. Investor institusional diyakini mampu memonitor tindakan manajer dengan lebih baik dibanding dengan investor individual. Hal ini dikarenakan pemilik institusional ikut serta dalam pengambilan keputusan strategis mencegah tindakan manajemen laba yang dilakukan manajer. Menurut penelitian yang dilakukan oleh Kartikawati (2007) menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kinerja perusahaan.

Oleh karena itu, hipotesis yang dirumuskan dalam penelitian ini adalah: H3 = Kepemilikan Institusional berpengaruh positif terhadap kinerja keuangan 2.3.4 Pengaruh Kepemilikan Manajerial terhadap Kinerja Keuangan

Teori keagenan menjelaskan tentang asimetri informasi antara manajer dan pemegang saham dapat membuka peluang bagi manajemen untuk melakukan manajemen laba untuk memberi keuntungan bagi dirinya sendiri. Namun, apabila pihak manajemen juga memiliki saham perusahaan dapat mencegah adanya praktik manajemen laba dan efektif terhadap kinerja keuangan. Dengan adanya kepemilikan manajemen terhadap saham perusahaan, maka hal ini dapat diyakini dapat menyelaraskan potensi perbedaan antara pemegang saham luar dengan manajemen yang dapat diasumsikan bahwa permasalahan keagenan dapat hilang apabila seorang manajer juga memiliki saham perusahaan. Penelitian yang dilakukan oleh Gil dan Bardovich (2012) menjelaskan bahwa adanya pengaruh positif kepemilikan manajerial terhadap kinerja keuangan perusahaan. Oleh karena itu, hipotesis yang dirumuskan dalam penelitian ini adalah:

H4 = Kepemilikan manajerial berpengaruh positif terhadap kinerja keuangan 2.3.5 Pengaruh Pengungkapan Corporate Social Responsibility (CSR) terhadap

Kinerja Keuangan

Pengungkapan informasi CSR dalam laporan tahunan merupakan salah satu cara perusahaan untuk membangun dan mempertahankan perusahaan dari sisi ekonomi. Laporan tersebut merupakan alat pembelajaran organisasi yang dapat menyebabkan perubahan dinamis terhadap perusahaan tersebut. Oleh karena itu, perusahaan melakukannya atas bentuk kesadaran bahwa kelangsungan hidup

perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungannya sekitar perusahaan beroperasional. Secara teoritis dan empiris, laporan pertanggungjawaban sosial atau CSR penting bagi perusahaan untuk membangun citra dan menjaga reputasi serta legitimasi investor. Perusahaan akan berusaha untuk memperluas cakupan pengungkapan CSR agar masyarakat dan investor percaya pada produk perusahaan sehingga perusahaan dapat meningkatkan kinerja keuangannya. Menurut Candrayanthi & Saputra (2013), pengungkapan CSR berpengaruh positif terhadap kinerja keuangan (ROE). Oleh karena itu, hipotesis yang dirumuskan dalam penelitian ini adalah:

H5 = Pengungkapan Corporate Social Responsibility (CSR) berpengaruh positif terhadap kinerja keuangan