PENGARUH PAJAK TANGGUHAN DAN RASIO PAJAK TERHADAP PERINGKAT OBLIGASI DI INDONESIA

Teks penuh

Gambar

Dokumen terkait

Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia.. Disusun Oleh: Intan

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan dan ukuran perusahaan ( size ) terhadap peringkat obligasi perusahaan perbankan yang terdaftar di Bursa

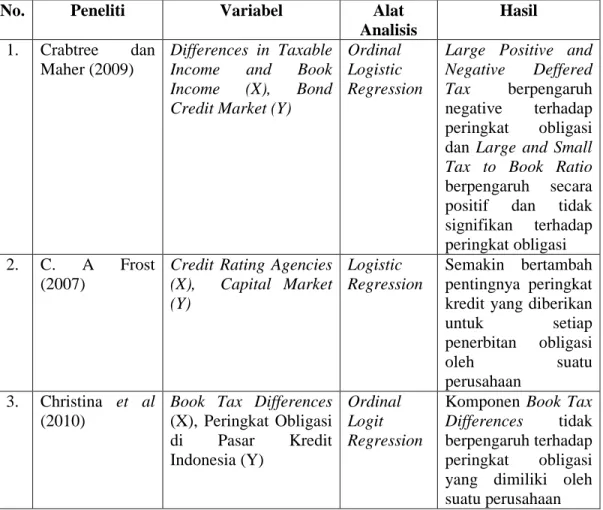

Penelitian ini menggunakan variabel dependen peringkat obligasi dan variabel independen pajak tangguhan besar positif dan negatif serta rasio pajak yang besar dan

“Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.. Universitas

Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi peringkat obligasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Analisa faktor-faktor yang Mempengaruhi Peringkat Obligasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.. Skripsi Manajemen, Fakultas Ekonomi

Dalam skripsi ini peneliti membahas mengenai “ PENGARUH LIKUIDITAS, MATURITAS DAN PERINGKAT OBLIGASI TERHADAP YIELD OBLIGASI KORPORASI DI BURSA EFEK INDONESIA

Data yang digunakan adalah data obligasi perusahaan manufaktur yang terdaftar diBursa Efek Indonesia (BEI) serta dinilai oleh agen pemeringkat PEFINDO pada tahun