Pemeriksaan

Dana Perimbangan

28 tahun

PEMERIKSA

Plt

. Ketua BPK I

ran sek

aligus

W

ak

il P

residen I

ran melak

uk

an kerjasama dengan BPK

-RI di bidang pemer

iksaan sekt

or publik

.

A

nw

ar Nasution ber

har

ap BPK dapa

t belajar dar

i BPK I

ran t

er

kait manajemen audit bidang per

min

yak

“Ada data daerah yang direkayasa”

Drs. Maulana Ginting, MM:

WAWANCARA

27

LAPORAN UTAMA

DAFTAR ISI

Pengurangan Disparitas Pembangunan Ekonomi Regional Melalui Desentralisasi Fiskal

LAPORAN KHUSUS

24

Alokasi dana perimbangan bertujuan menguran-gi kesenjangan antara kebutuhan pengeluaran

dan kapasitas fiskal pemerintah daerah serta se -bagai sarana untuk memeratakan pendapatan dan mengurangi kesenjangan antar wilayah di Indonesia. Usia tujuh tahun desentralisasi belum

sepenuhnya mampu menjawab tantangan ketim -pangan pembangunan regional. Output pem-bangunan pasca kebijakan desentralisasi justru semakin memusat ke pulau Jawa, termasuk Bali.

PERBAIKAN PENGELOLAAN KEUANGAN NEGARA DAN KEUANGAN DAERAH

Peranan Lembaga Pemeriksa dalam Mengawal Transparansi dan Akuntabilitas

Pengelolaan Keuangan Daerah

Perbaikan transparansi dan akuntabilitas fiskal merupakan salah satu kunci bagi keberhasilan perombakan sistem sosial yang kita lakukan se

-lama era reformasi, sejak krisis ekonomi tahun 1997-1998. Reformasi telah menggantikan sistem ekonomi yang terlalu banyak campur tan

-gan Pemerintah dan perencanaan yang sentralistis pada masa Orde Baru den-gan sistem yang lebih banyak menggunakan mekanisme pasar.

Pengelolaan keuangan negara yang profesional, terbuka, dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat, diperlukan untuk

memastikan pengelolaan sumber daya yang efektif.

Seiring dengan lahirnya paket UU keuangan negara, reformasi pengelolaan keuangan negara menuju ter-ciptanya good governance terus bergulir dan men-galami penyempurnaan dari aspek perencanaan, pengelolaan, pertanggungjawaban dan pengawasan.

EDITORIAL Menanti Kejujuran...

SAATNYA BERBAGI YANG ADIL DAN TRANSPARAN Melimpahkan urusan pemerintah pusat ke daerah tanpa diikuti suatu pengaturan tentu tidak mudah. Pembagian dan pemanfaatan sumber daya nasional merupakan aset bangsa milik bersama

HASIL PEMERIKSAAN ATAS DANA PERIMBANGAN Pemerintah telah berupaya menyempurnakan mekanisme penetapan alokasi dan penyaluran Dana Perimbangan, namun demikian masih terdapat beberapa hal yang perlu mendapat perhatian dari Pemerintah

SEKILAS TENTANG DANA PERIMBANGAN

Dana Perimbangan adalah dana yang bersumber dari penda-patan APBN yang dialokasikan kepada daerah untuk menda-nai kebutuhan daerah dalam rangka pelaksanaan desentrali-sasi. Dana Perimbangan tersebut dibentuk untuk mendukung pendanaan program otonomi daerah yang disalurkan berupa Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH).

...Pemerintah pusat juga harus dapat me-realisasikan percepatan proses pencairan DAK dan memahami kondisi faktual yang terjadi di daerah....

KETUK PALU MK

ATAS JUDICIAL REVIEW UU KUP

REVIU

Ketua Mahkamah Konstitusi (MK), Jimly Asshiddiqie telah menjatuhkan ketuk palu atas pengajuan Judicial Review (uji materi) Undang-Undang Ke -tentuan Umum tentang Tata Cara Perpajakan. Ketukan palu Hakim Ketua MK pada tanggal 15 Mei 2008 tersebut merupakan kenyataan

pa-hit tak hanya bagi BPK, namun juga bagi rakyat. Hal tersebut berarti transparansi perpajakan di negeri ini belum dapat dilakukan dengan baik.

29

11

4

15

19

21

5

Diterbitkan oleh Biro Humas & LN, Badan Pemeriksa Keuangan, STT No. 722/SK/Ditjen PPG/STT

Susunan Dewan Redaksi Majalah Pemeriksa Pelindung Dharma Bhakti Pemimpin Redaksi Cris Kuntadi Anggota Redaksi Yudhi Ramdan M. Yusuf Jhon Ekowati Tyas Rahayu

Dian Desilia Bestantia Indraswati R. Edi Susila Gunawan Wisaksono Staf Redaksi Nurmalasari Barlis Baharuddin Desain Grafis Sutriono Rianto Prawoto

Alamat Redaksi dan Tata Usaha Gedung BPK-RI Jln. Gatot Subroto No. Jakarta Telp. (02)570495-6 Pes.24/208

Fax.(02)57950285

Email: [email protected]

Redaksi menerima kiriman artikel (disertai dengan softcopy dan foto penulis) sesuai dengan misi majalah PEMERIKSA.

Redaksi berhak mengoreksi/

mengubah naskah yang diterima sepanjang tidak mengubah isi naskah. Isi majalah ini tidaklah berarti sama dengan pendirian Badan Pemeriksa Keuangan.

MAJALAH DWIWULANAN BPK-RI

RALAT

TERTULIS :

Ketua BPK RI memberikan kenang-kenangan kepada Wakil Ketua BPK Malaysia, 14 Maret 2008 di Jakarta.

SEHARUSNYA :

Ketua BPK RI memberikan kenang-kenangan kepada Wakil Ketua BPK Malaysia, 14 Maret 2008 di Bali

TERTULIS :

Penandatanganan kesepakatan bersama antara BPK-RI dan JAN Malaysia di Jakarta pada tanggal 14 Maret 2008.

SEHARUSNYA :

Penandatanganan kesepakatan bersama antara BPK-RI dan JAN Malaysia di Bali pada tanggal 14 Maret 2008.

Dalam Penerbitan Majalah Pemeriksa Edisi No.111/Tahun 2008 terdapat kesalahan dalam penulisan keterangan gambar sebagai berikut:

RAGAM

Good Coorporate Governance Masih Jauh Dari Harapan

AGENDA PERISTIWA

-Opini Disclaimer untuk LKPP 2007

-Media Workshop BPK ”Penyelewengan Dana Perimbangan” -”Penerimaan Migas Tidak Transparan”

-”MOU BPK RI dan BPK IRAN”

KONSULTASI HUKUM

Gratifikasi

BAHASA PROFESI

Bahasa yang Terukur

GALERI FOTO AUDIT

-Pengelolaan Limbah Rumah Sakit Pengenalan, Identifikasi dan Permasalahannya -Pengelolaan Akuntansi Yang Andal Menuju

“BPK: Leading By Example”

HUKUM

MTJSL dan Kewajiban Lingkungan

DAERAH

Transmigrasi, Semilir Angin Di Saat Terik

LITBANG

Penerapan Kebijakan Fiskal Yang Efektif

KESEHATAN

Di Balik Kenikmatan Merokok

GENDIT

KODE ETIK ala GENDIT

MANAJEMEN

Memimpin dengan Hatii

KELUARGA

Ketika Istri Lebih Sukses

AGAMA

Kisah Burung Hud-hud

28 TAHUN PEMERIKSA KOMENTAR: 31 33 41 43 44 46 52 55 58 61 63 64 66 68 70

71 NO 110/Desember 2007 - Januari 2008/Tahun XXVII Pemeriksaan Dana Perimbangan

28 tahun PEMERIKSA

S

emangat kedaulatan negara yang merupakan amanah pendiri bangsa harus terus dipelihara dan dipertahankan. Kedaulatan tersebut dapat diperta-hankan apabila ada suatu keadilan dan kesetaraan bagi sebesar-besarnya kemakmuran rakyat Indonesia. Salah satunya adalah terciptanya suatu keseimbangan dinami-ka pembangunan yang merata untuk seluruh wilayah NKRI tercinta ini. Untuk itu, peranan pemerintah sangat penting untuk mengendalikan roda pembangunan yang adil dan berkesinambungan melalui perimbangan keua-ngan negara dekeua-ngan mengucurkan dana perimbakeua-ngan yang mencakup Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH).Diakui, proses pengucuran dana merupakan tanggung jawab bersama antara pemerintah pusat dengan peme-rintah daerah. Tanggung jawab pemepeme-rintah pusat adalah jujur terhadap dasar penetapan formula pengucuran dana, dan mekanisme pengucuran dana tersebut sampai ke kocek pemerintah daerah. Tanggung jawab pemer-intah daerah adalah jujur terhadap data dan informasi yang diberikan kepada pemerintah pusat dan mekanisme pengelolaan dana yang diterima untuk kepentingan men-ingkatkan kemakmuran rakyat.

Pada hasil pemeriksaan BPK tahun 2007, tampak bahwa tanggung jawab pemerintah pusat dan pemer-intah daerah belum dapat diterima kejujurannya. Keju-juran ini juga diartikan sebagai transparansi mengenai bagaimana formula dan data penyaluran dana diproses oleh pemerintah pusat. Data DAU masih dipertanyakan sumber datanya. Sumber data DBH Migas tidak pernah diketahui dengan pasti oleh pemerintah daerah. Semen-tara pemerintah daerah seakan “acuh“ terhadap formula dan sumber data penyaluran dana perimbangan. Ket-erlambatan DAK mendorong pemda “akrobat” dengan proses pengelolaan di akhir tahun anggaran, sehingga jelas tujuan membangun daerah menjadi terbengkalai. Ujung-ujungnya idle cash dana dari pusat ini “diman -faatkan” dengan penempatan dalam bentuk SBI di Bank Indonesia melalui BPD-BPD yang notabene kasir bagi pemda.

Potret BPK ini merupakan suatu sinyalemen bagi pemerintah pusat dan pemerintah daerah untuk duduk

bersama dan berintrospeksi terhadap kejujuran dalam penetapan, penyaluran, penerimaan dan penggunaan dana perimbangan. Di sisi lain, BPK ke depan harus da-pat mengidentifikasi area-area yang perlu didalami untuk dapat mencegah berkembangnya penyimpangan mana-jemen dana perimbangan.

Rakyat sedang menunggu kejujuran kita bersama dalam memberikan sebesar-besarnya kemakmuran untuk seluruh rakyat Indonesia yang tidak menyiakan-nyiakan jerih payah pendiri bangsa ini untuk menjaga keutuhan NKRI.

Pada edisi kali ini yang bertepatan dengan ulang ta-hun MP yang ke 28, segenap redaksi mengucapkan teri-makasih atas kritik dan saran seluruh pembaca setia MP.

Penilaian tentang MP yang semakin membaik dari sisi substansi/isi dan layout akan kami jadikan benchmark

agar kedepan kami bisa lebih memuaskan para pembaca yang budiman.

Kami juga memohon maaf apabila saat ini belum mampu menerbitkan majalah bulanan seperti harapan 67% pembaca. Permintaan MP menjadi majalah bulanan yang sebelumnya adalah majalah triwulanan akan men-jadi cambuk bagi kami seluruh dewan redaksi yang tidak mungkin terealisasi tanpa dukungan Bapak/Ibu semua- nya (CK)

PERBAIKAN PENGELOLAAN

KEUANGAN NEGARA

DAN KEUANGAN DAERAH

LIPUTAN UTAMA

P

erbaikan transparansi dan akuntabilitas fiskal merupakan salah satu kunci bagi keberhasilan perombakan sistem sosial yang kita lakukan selama era reformasi, sejak krisis ekonomi tahun 1997-1998. Reformasi telah menggantikan sistem ekonomi yang terlalu banyak campur tangan Pemerintah dan perencanaan yang sentralistis pada masa Orde Baru dengan sistem yang lebih ban-yak menggunakan mekanisme pasar. Transparansi dan akuntabilitas untuk menjamin adanya simetri in-formasi pasar sekaligus merupakan kunci pokok agar dapat meman-faatkan globalisasi perekonomian. Dalam proses globalisasi itu, pasar barang dan jasa, pasar uang maupun faktor produksi kita lainnya, teruta-ma tenaga kerja, telah seteruta-makin ter-integraasi dengan pasar dunia.Berbagai Elemen Perbaikan Sistem

Fiskal

Kelemahan dalam sistem keuang-an negara Indonesia ykeuang-ang diwarisi dari Pemerintahan Orde Baru adalah bersifat mendasar. Kelemahan terse-but meliputi desain dan pelaksanaan sistem pengendalian internal, keti-dakpatuhan terhadap peraturan per-undang-undangan, penyimpanan keuangan negara yang semerawut, tidak adanya informasi tentang aset maupun hutang negara, dan peng-ungkapan SAL yang tidak konsisten dan tidak memadai.

Untuk meningkatkan transpa-ransi dan akuntabilitas pengelolaan keuangan negara, Pemerintah era reformasi telah melakukan koreksi

secara menyeluruh sistem keuang-an negara ykeuang-ang dipergunakkeuang-an pada masa Pemerintahan Orde Baru. Ko-reksi pertama adalah dengan me-nyatukan anggaran negara yang tadinya dibagi dalam dua kelompok, yakni: anggaran rutin dan anggaran pembangunan. Dalam masa Orde Baru, anggaran rutin dikontrol oleh Departemen Keuangan sedangkan besarnya anggaran pembangunan struktur pembelanjaannya maupun alokasinya adalah dikendalikan oleh Bappenas.

Berdasarkan Paket Ketiga UU di bidang Keuangan Negara Tahun 2003-2004, mulailah disusun per-tanggungjawaban keuangan negara yang transparan dan akuntabel dalam LKPP (Laporan Keuangan Pemerin-tah Pusat) Tahun 2004. Sebelum-nya, Pemerintah mempertanggung jawabkan Pelaksanaan APBN dalam bentuk PAN (Perhitungan Anggaran Negara). Walaupun masih jauh dari sempurna, dan belum direviu oleh pengawas internal Pemerintah, LKPP Tahun 2004, 2005 dan 2006 telah memuat rangkaian perubahan sistem fiskal yang disajikan dalam bentuk neraca, lebih rinci dan lebih sistema-tis sehingga lebih mudah dipahami dan dicerna oleh masyarakat luas. Penyajian keuangan negara dalam bentuk neraca dan format baru, yang telah diaudit oleh BPK-RI tersebut, adalah merupakan suatu tonggak se-jarah kemajuan dalam pengelolaan dan pertanggung jawaban keuangan negara kita.

LKPP format baru sekarang ini sistem pembukuannya menjadi

sis-tem pembukuan yang menggunakan dua sisi berpasangan (double entry). Diharapkan seluruh instansi peme-rintahan akan menggunakan sistem akuntansi yang terpadu dan dikompu-terisasi serta menerapkan desentrali-sasi pelaksanaan akuntansi secara berjenjang oleh unit-unit akuntansi baik di kantor pusat instansi mau-pun di daerah. Untuk menjaga

‘qua-lity assurance’ Laporan Keuangan Pemerintah, UU mensyaratkan agar aparat pengawasan internal perlu mereviunya dulu sebelum ditanda-tangani oleh Menteri/Ketua Lem-baga/Kepala Instansi Pemerintah dan diserahkan untuk diperiksa oleh BPK. Dengan sistem akuntansi berjenjang

dan ‘quality assurance’ seperti ini,

masalah ataupun kelemahan dalam satu unit pemerintahan akan segera dapat diditeksi dan dilokalisir untuk dikoreksi. Secara bertahap, basis anggaran negara akan dirubah dari pengeluaran kas menjadi akrual ( ac-crual). Anggaran negara dengan basis akrual itu mencatat komitmen atau hak maupun kewajiban kontijensi negara terutama untuk penerimaan maupun pengeluaran yang melam-paui masa satu tahun anggaran.

Temuan dan Opini Pemeriksaan BPK Tahun 2004-2006

Dari segi teknis, setidaknya ada sepuluh kelemahan sistem pengen-dalian internal keuangan negara yang ditemukan oleh pemeriksaan BPK atas LKPP dan LKPD pada tahun ang-garan 2004, 2005 dan 2006. Kelemah-an tersebut adalah, pertama, masih perlunya perbaikan mendasar sistem Prof. Dr. Anwar Nasution

akuntansi keuangan negara agar da-pat diseragamkan sesuai dengan sis-tem yang ditetapkan oleh Menteri Keuangan pada tahun 2003 dan 2005. Kedua, perlunya sinkronisasi sistem komputer instansi Pemerintah agar menjadi terintegrasi dan kompatibel antara satu dengan lainnya.

Ketiga, perlunya mengimplemen-tasikan sistem perbendaharaan tung-gal agar uang negara tidak lagi terse-bar di berbagai rekening, termasuk rekening individu pejabat negara yang sudah lama meninggal dunia. LKPP Tahun 2004 melaporkan bahwa sebanyak 957 dari rekening-reke-ning Pemerintah pada bank-bank senilai Rp20,55 triliun adalah dicatat atas nama pribadi pejabat negara, termasuk yang sudah lama mening-gal dunia. LKPP tahun 2005 dan 2006 melaporkan adanya peningkatan jumlah rekening seperti itu dengan jumlah uang yang lebih besar pula. Hal yang sama juga terjadi ditingkat Provinsi, Kabupaten maupun Kota.

Keempat, perlunya inventarisasi aset dan utang negara, baik di tingkat Pusat maupun Daerah. Kelima, per-lunya penyediaan tenaga administrasi pembukuan pada setiap unit instansi pemerintahan, mulai dari tingkat Pusat hingga Daerah. Keenam, per-lunya transparansi dan akuntabilitas pemungutan pajak maupun penyim-panannya sebelum di transfer ke kas negara. Ketujuh, perlunya sinkro-nisasi penerimaan dan pengeluaran disektor perminyakan dengan perin-cian ongkos produksi penambangan migas oleh kontraktor swasta harus dirasionalisir dalam perhitungan

‘cost recovery’ agar dapat mengopti-malkan penerimaan negara.

Kedelapan, tidak dimungkinkan-nya BPK melaksanakan tugas kons-titusionalnya untuk melakukan pemeriksaan atas penerimaan nega-ra yang bersumber dari pajak. UU No. 28 Tahun 2007 tentang Perubahan Kedua atas UU No. 6 Tahun 1983 ten-tang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan bahwa pemeriksaan pajak oleh BPK hanya boleh dilakukan dengan ijin tertulis dari Menteri Keuangan. Dalam

re-alita, hampir tidak pernah Menteri Keuangan memberikan ijin untuk melakukan pemeriksaan pajak.

Kesembilan, perlunya penertiban dasar pemungutan PNBP (Peneri-maan Negara Bukan Pajak), penyim-panan dan penggunaannya. Kesepu-luh, belum adanya quality assurance

Laporan Keuangan Departemen/ Lembaga maupun Pemda karena be-lum direviu oleh aparat pengawasan internal pemerintah sebagaimana di-harapkan oleh UU, sebelum ditanda-tangani oleh Menteri/Kepala Instansi maupun Gubernur serta Bupati/Wa-likota dan diserahkan untuk diperiksa oleh BPK.

Untuk mendorong peningkatan

quality asurance, memberdayakan

aparat pengawasan internal Pemerin-tah dan sekaligus dapat memisahkan tanggungjawab antara Auditee deng-an auditor, BPK meminta auditee membuat MLR (Management

Repre-sentative Letter) yang ditandatangani

oleh auditee maupun auditor.

Temuan Pemeriksaan BPK Periode 2004-2006

Walaupun sudah ada kemajuan, namun opini Hasil Pemeriksaan atas LKPP sampai dengan 2007 maupun LKPD sampai dengan 2006 belum menggembirakan karena banyak yang mendapatkan disclaimer. Laporan Pemeriksaan 85 entitas Pemerintah Pusat tahun 2007 adalah terdiri dari 12 entitas yang mendapat opini Wa-jar Tanpa Pengecualian (14 persen), 2 entitas Wajar Tanpa Pengecuali-an dengPengecuali-an Paragraf PenjelasPengecuali-an (2 persen), 33 entitas Wajar Dengan Pengecualian (39 persen), 37 entitas Tidak Memberi Pendapat (42 persen) dan satu entitas mendapatkan opini

Adverse.

Di tingkat daerah, hasil pemerik-saan BPK atas 459 LKPD Tahun 2006 terdiri dari 33 Provinsi dan 426 Ka-bupaten/Kota. BPK memberikan opini Wajar Tanpa Pengecualian (WTP)atas 3 LKPD, Wajar Dengan Pengecualian (WDP) atas 326 LKPD, Tidak Mem-berikan Pendapat (Disclaimer) atas 102 LKPD dan Tidak Wajar (TW) ke-pada 28 LKPD. Dari opini tersebut

dapat diketahui bahwa masih banyak entitas yaitu sekitar 28% LKPD yang masih belum tertib dalam pengelo-laan dan penyajian atau kewajaran laporan keuangannya. Sampai akhir 2007, terdapat enam LKPD Tahun 2006 yang belum disampaikan ke BPK yaitu, satu LKPD Kabupaten di Provinsi NAD, satu LKPD Kabupaten di Provinsi Maluku Utara, tiga LKPD Kabupaten di Provinsi Papua, dan satu LKPD Kabupaten di Provinsi Pa-pua Barat.

Tidak dipenuhinya batas waktu penyusunan, dan penyampaiannya ke BPK untuk diperiksa disebabkan kemampuan pemerintah daerah un -tuk menyusun LKPD sangat terbatas. Seharusnya BPKP dapat digunakan oleh Pemerintah untuk membangun sistem akuntansi dan pertanggungja-waban keuangan negara serta meng-atasi kelangkaan tenaga akuntan pada instansi teknis, baik tingkat Pu-sat maupun Pemda.

Salah satu sumber penyebab keti-dakpastian penyelenggaraan keuang-an daerah adalah karena tidak adkeuang-anya suatu desain yang jelas dari Pemerin-tah Pusat dalam melaksanakan Pa-ket Tiga UU Keuangan Negara Tahun 2003-2004 dalam kaitannya dengan otonomi daerah. Departemen Tek-nis belum rela untuk menyerahkan kewenangan yang seharusnya telah didesentralisasikan kepada Pemerin-tah Daerah.

Departemen Dalam Negeri belum sepenuhnya sejalan dengan Departe-men Keuangan dalam penetapan me-kanisme transfer keuangan dari Pusat ke Daerah maupun tentang penyusu-nan administrasi pengelolaan keua-ngan daerah. Tidak adanya desain dalam pelaksanaan penyelenggaraan keuangan daerah itu tercermin dari adanya rangkaian peraturan yang dikeluarkan oleh Pemerintah Pusat yang tidak jelas, multi tafsir, rumit, tidak stabil dan sering berubah. Se-mentara itu, belum semua daerah memiliki Peraturan Daerah mengenai pengelolaan keuangan daerah. Juga belum semua daerah memiliki Per-aturan Kepala Daerah tentang Kebi-jakan Akuntansi Pemerintah Daerah.

Temuan signifikan pemeriksaan BPK atas LKPD Tahun 2006 adalah: 1) temuan yang berindikasi keru-gian negara sebanyak 1.127 temuan senilai Rp6,00 triliun; 2) terdapat kekurangan penerimaan sebanyak 722 temuan senilai Rp2,62 triliun; 3) temuan yang bersifat adminis-trasi sebanyak 1.287 temuan senilai Rp40,97 triliun; 4) ketidakhematan/ pemborosan dalam pelaksanaan ang-garan atau inefisiensi sebanyak 1.131 temuan senilai Rp16,99 triliun dan 5) penggunaan anggaran tidak sesuai dengan tujuan yang ditetapkan atau tidak dimanfaatkan sebanyak 1.687 temuan senilai Rp43,60 triliun.

Temuan Pemeriksaan BPK Tahun 2007 Tentang Dana Perimbangan

Dalam semester II Tahun 2007, BPK melakukan pemeriksaan atas penetapan alokasi dan penyaluran Dana Perimbangan pada Tahun 2006 yang ditransfer dari Pemerintah Pu-sat ke Pemerintah Daerah. Pemerik-saan ini baru mencakup 210 Peme-rintah Kabupaten/Kota, disamping seluruh 33 Pemerintah Provinsi. Tu-juan pemeriksaan adalah untuk me-nilai apakah: (1) sistem pengendalian intern (SPI) atas penetapan alokasi, penyaluran, dan penerimaan Dana Perimbangan telah memadai; dan (2) penetapan alokasi, penyaluran dan penerimaan Dana Perimbangan telah dilakukan secara tepat jumlah, tepat waktu, dan tepat rekening, serta sesuai dengan ketentuan un-dang-undang. Jadi pemeriksaan be-lum mencakup penggunaannya yang dilaporkan dalam LKPD.

Dana Perimbangan merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk membelanjai kebutuhannya dalam rangka pelaksanaan desen-tralisasi. Tujuan dari pemberian dana itu adalah untuk mengurangi kesenjangan fiskal antara Pemerin-tah Pusat dan PemerinPemerin-tah Daerah maupun kesenjangan antara sesama Pemerintah Daerah. Disatu pihak, Dana Perimbangan sangat berperan sebagai perekat NKRI. Di lain pihak, alokasi dana itu sangat sensitif dan,

kalau tidak hati-hati dalam pelak-sanaannya, dapat menjadi penyebab ketidak percayaan, kecemburuan ataupun perpecahan antar daerah serta rawan terhadap penyalahgu-naan. Oleh karena itu pengelolaan dana tersebut harus benar dan sesu-ai dengan kesepakatan yang dimuat dalam peraturan perundang-undang-an yperundang-undang-ang berlaku.

Adapun temuan hasil pemeriksaan atas penetapan alokasi dan penyaluran Dana Perimbangan yang signifikan, antara lain, adalah sebagai berikut:

1. Tidak adanya harmonisasi dan konsistensi antara ketentuan Pasal 4 ayat (3) Peraturan Presiden Nomor 104 Tahun 2006 tentang Penetapan Alokasi Dana Alokasi Umum (DAU) dengan peraturan yang lebih tinggi sehingga beberapa daerah menda-pat alokasi DAU lebih dari seharus-nya sebesar Rp168,46 miliar;

2. Penghitungan DAU tidak selu-ruhnya didasarkan pada data dasar yang jelas;

3. Data dasar berupa luas wilayah yang digunakan untuk penghitungan DAU belum sepenuhnya mengacu pada PP Nomor 55 Tahun 2005;

4. Penghitungan alokasi Dana Alokasi Khusus (DAK) tidak mengikuti kriteria umum, kriteria khusus, dan kriteria teknis yang ditetapkan se-hingga alokasi DAK tahun 2006 sebe-sar Rp1,42 triliun dan tahun 2007 sebesar Rp1,07 triliun tidak mempu-nyai dasar;

5. Terdapat kesalahan penghitung-an alokasi DAK sehingga 21 daerah kurang alokasi sebesar Rp4,22 miliar dan 15 daerah kelebihan alokasi DAK sebesar Rp1,26 miliar;

6. Pencairan DAK TA 2006 tidak sesuai ketentuan dan pada akhir TA 2006 dana tersebut menumpuk pada kas daerah atau kas Satuan Kerja Pemerintah Daerah (SKPD) sehingga berpotensi digunakan di luar tujuan semula;

7. DAK untuk Dana Reboisasi sebesar Rp998,71 juta yang berasal dari TA 2002 s.d. 2005 sudah dike-luarkan dari kas negara, tapi masih tersimpan di rekening khusus Dirjen

Perbendaharaan;

8. Dana Bagi Hasil Sumber Daya Alam (DBH SDA) terlambat disalur-kan dan terdapat DBH SDA tahun 2006 yang belum disalurkan sebesar Rp1,15 triliun;

9. Realisasi DBH SDA Minyak Bumi Triwulan I Tahun 2007 yang merupa-kan hak Provinsi/Kota/Kabupaten di Provinsi Kalimantan Timur kurang disalurkan sebesar Rp71,99 miliar;

10. Penerimaan dana perimbang-an pada 45 Pemerintah Daerah se-nilai Rp1,54 triliun dilakukan tanpa melalui kas daerah, diantaranya sebesar Rp71,18 miliar digunakan secara langsung tanpa melalui me-kanisme APBD dan sebesar Rp149,34 miliar belum disetor ke kas daerah;

11. Penerimaan dan pengelolaan upah pungut Pajak Bumi dan Bang-unan/Bea Pengalihan Hak Tanah dan Bangunan (PBB/BPHTB) pada 90 Pemerintah Daerah senilai Rp120,88 miliar dilakukan di luar mekanisme APBD dan diantaranya digunakan langsung sebesar Rp90,77 miliar dan sebesar Rp19,27 miliar belum dise-tor ke Kas Daerah. Dalam era mod-ern sekarang ini, pemungutan PBB/ BPHTB masih didasarkan pada cara tradisional, pemungutan pajak era Kerajaan Mataram yang memberi upah pungut kepada Kapten Cina untuk mengungut pajak bagi kera-jaan. Padahal, berbeda dengan da-hulu, kini Pemerintah sudah memiliki aparat dan administrasi perpajakan modern maupun teknologi canggih termasuk foto udara untuk meman-tau kondisi setiap jengkal tanah dan bangunan.

Hasil pemeriksaan di atas mencer-minkan kelemahan dalam cara penetapan dan penyaluran Dana Perimbangan oleh Pemerintah Pusat dan penerimaannya oleh Pemerintah Daerah, sebagai berikut :

1. Lemahnya koordinasi antara Pemerintah dan DPR dalam mengim-plementasikan ketentuan Dana Per-imbangan, khususnya UU Nomor 33 Tahun 2004 dan PP Nomor 55 Tahun 2005, sehingga terdapat penetapan alokasi Dana Perimbangan berten-tangan dengan kedua ketentuan

tersebut;

2. Belum bainya keterpaduan atau sinkronisasi antara APBN dengan APBD Provinsi dan Kabupaten/Kota mau-pun koordinasi kebijakan antara ketiga lapis pemerintah-an itu;

3. Belum ada mekanisme monitoring dan rekonsiliasi antara Pemerintah Pusat dan Pemerintah Daerah untuk memastikan bahwa dana

yang disalurkan Pemerin-tah Pusat sudah diterima oleh Pemerintah Daerah dan dicatat sebagai peneri-maan pada kas Daerah;

4. Masih kurang efek-tifnya koordinasi antara Departemen Keuangan, Departemen Teknis, dan Pemerintah Daerah dalam menentukan besarnya re-alisasi DBH SDA sehingga penyaluran DBH SDA ter-lambat;

5. Belum ada prose-dur yang memadai untuk memberikan keyakinan kepada Pemerintah Dae-rah mengenai jumlah Dana Perimbangan yang akan dialokasikan kepada suatu daerah, serta waktu pe-nyalurannya terutama un-tuk DBH SDA; dan

6. Terbukanya peluang akan penyalahgunaan Dana Perimbangan karena adanya kebijakan Pemerin-tah Pusat pada Pemerin-tahun 2006 yang memberikan perin-tah kepada Pemerinperin-tah

Daerah untuk segera mencairkan DAK pada akhir tahun tanpa melihat kesiapan Pemerintah Daerah untuk mere-alisasikannya;

Berdasarkan berbagai kelemahan di atas, BPK me-nyimpulkan bahwa penetapan penyaluran, dan pene-rimaan dana perimbangan belum sepenuhnya transparan, belum akuntabel, belum memiliki sistem pengendalian intern yang memadai, dan belum sepenuhnya sesuai dengan peraturan perundang-undangan, serta belum adanya harmonisasi Anggaran Pendapatan dan Belanja Negara dan Anggaran Pendapatan dan Belanja Daerah (APBN dan APBD) untuk memperjelas sasaran pembang-unan nasional dan daerah.

Peranan DPR dan DPRD Untuk Menindak Lanjuti Temuan BPK

Peranan DPR dan DPRD masih perlu ditingkatkan

un-tuk dapat mewujudkan transparansi dan akuntabilitas keuangan negara. Peranan DPR itu dapat dilakukan de-ngan melakukan sinkronisasi UU agar jade-ngan bertentang-an bertentang-antara satu dengbertentang-an lainnya. Di tingkat Pusat, contoh pertentangan antara UU adalah UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang bertentangan dengan UUD 1945 dan Paket tiga UU Keuangan Negara Tahun 2003-2004. Peranan DPR dan DPRD untuk meningkatkan transpa-ransi dan akuntabilitas fiskal juga dapat diwu-judkan melalui tindak lanjut temuan BPK un-tuk menyempurnakan sistem pengendalian in-ternal keuangan negara dan keuangan daerah.

Untuk dapat menindaklanjuti per-baikan kelemahan mendasar adminis -trasi keuangan negara tersebut, BPK telah me-nyarankan kepada DPR untuk dapat memben-tuk suatu Panitia Akunt-abilitas Publik (PAP). Di Parlemen negara asing PAP itu disebut sebagai

Public Accounts and

Au-dit Committee (PAAC).

PAP adalah merupakan perwujudan dari kekua-saan DPR dan DPRD sebagai pemegang hak budjet dan fungsi pengawasan. DPR dan DPRD di Indonesia sudah memiliki Panitia Anggaran un-tuk membahas rencana anggaran negara tingkat Pusat dan Daerah. DPR dan DPRD juga sudah memiliki komisi-komisi yang mengawasi penggunaan anggaran dan kiner-ja sektoral Departemen teknis. Namun, DPR dan DPRD kita belum memiliki PAP yang memantau pelaksanaan RAPBN dan RAPBD secara keseluruhan. PAP perlu dalam rangka pelaksanaan hak bujet dan fungsi pengawasan DPR/DPRD agar dapat menjadi lebih efektif dan efisien.

Pembentukan PAP oleh DPR-RI, DPRD Provinsi dan Kabupaten/Kota menjadi semakin penting untuk men-dorong Pemerintah mempercepat pembangunan sistem keuangannya sesuai dengan Paket tiga UU Keuangan Ne-gara Tahun 2003-2004. Pelaksanaan hak budjet dan efek-tifnya fungsi pengawasan DPRD sangat menentukan atas perwujudan demokrasi politik dan keberhasilan otonomi daerah. **

LANGKAH – LANGKAH MENUJU OPINI WAJAR TANPA PENGECUALIAN (Berdasarkan Paket Tiga UU Keuangan Negara Tahun 2003 – 2004)

NO. Bidang-bidang yang perlu

perhatian Uraian

1. Sistem Pembukuan x Penyusunan pertanggungjawaban keuangan negara berupa laporan keuangan yang mengacu pada Standar Akuntansi Pemerintahan (SAP) Tahun 2005. Laporan Keuangan Pemerintah itu terdiri dari Laporan Realisasi APBN (LRA), Laporan Arus Kas (LAK), dan Catatan Atas Laporan Keuangan (CALK) yang dilampiri dengan laporan keuangan BUMN/BUMD dan badan lainnya.

x Penggunaan Sistem Perbendaharaan Tunggal (Single Treasury Account).

2. Sistem Aplikasi Teknologi Komputer

(IT related) x Sistem Aplikasi Teknologi Komputer yang terintegrasi. 3. Inventarisasi Aset dan hutang x Aset dan hutang negara perlu diinventarisasi sesuai peraturan perundang-undangan dan disertai dengan bukti kepemilikan yang sah dan dicatat serta dipertanggungjawabkan dalam neraca.

4. Jadwal waktu penyusunan laporan keuangan dan pemeriksaan serta pertanggungjawabkan anggaran

x Laporan Keuangan disampaikan untuk diperiksa kepada BPK paling lambat 3 bulan setelah tahun anggaran berakhir. Pada gilirannya, BPK menyampaikan laporan hasil pemeriksaannya, dengan opini, kepada DPR/DPD/DPRD dan auditee dua bulan kemudian.

5. Quality Assurance yang dilakukan

oleh Pengawas Intern x Pengawas internal (BPKP, Irjen, SPI dan Bawasda Provinsi serta Kabupaten/Kota) bertugas untuk mengawasi mutu laporan pertanggungjawaban keuangan yang disusun oleh departemen / instansi Pemerintah / Pemda.

6. Sumber Daya Manusia x Penetapan status bendahara sebagai jabatan fungsional.

x Bendahara atau pegawai yang menangani pembukuan dan pengawasan seyogyanya memiliki pengetahuan dasar ilmu akuntansi.

x SDM dapat diperoleh dengan merekrut tenaga BPKP atau dengan memberikan pelatihan kepada pegawai mengenai akuntansi keuangan Negara/ daerah.

Contoh Management Representative Letter.

Management Representative Letter

[Kop Surat Kementerian Negara/Lembaga] Jakarta,[tanggal]

Yth. Anggota Pembina Keuangan Negara ....

Badan Pemeriksa Keuangan RI di

Jakarta

Perihal: Surat Representasi Manajemen

Kami memberikan surat representasi ini sehubungan dengan pemeriksaan BPK-RI atas Laporan Keuangan [Nama Kementerian Negara/Lembaga] Tahun ..., yang terdiri dari Laporan Realisasi Anggaran untuk tahun yang berakhir tanggal 31 Desember ..., Neraca per 31 Desember ..., dan Catatan atas Laporan Keuangan. Kami menegaskan bahwa kami bertanggung jawab atas penyajian wajar laporan realisasi anggaran, neraca dan catatan atas laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum. Representasi tertentu dalam surat ini diberikan terbatas pada hal-hal yang material. Sesuatu dipandang material, tanpa melihat besarnya, jika sesuatu tersebut menyangkut penghilangan atau salah saji informasi akuntansi yang, dengan mempertimbangkan keadaan yang melingkupinya, menjadikan pertimbangan orang yang berpikiran wajar yang meletakkan kepercayaan pada informasi tersebut akan berubah atau terpengaruh oleh penghilangan atau salah saji tersebut.

Kami menegaskan, berdasarkan keyakinan dan pengetahuan kami yang terbaik, representasi berikut ini telah kami buat kepada tim BPK-RI selama pemeriksaan:

1. Laporan keuangan yang disebut di atas disajikan secara wajar sesuai dengan prinsip akuntansi pemerintah.

2. Kami telah menyediakan semua data material kepada tim BPK-RI.

3. Semua transaksi yang material sudah dicatat dalam catatan akuntansi yang melandasi laporan keuangan.

4. [Nama Kementerian Negara/Lembaga] memiliki hak penuh atas aktiva yang dimiliki, dan tidak terdapat gadai atau penjaminan atas aktiva atau aktiva yang digadaikan.

5. Tidak terdapat kemungkinan tindakan pelanggaran terhadap hukum dan peraturan yang dampaknya dapat dipertimbangkan untuk diungkapkan dalam laporan keuangan.

6. Semua kewajiban material sudah dicatat atau diungkapkan sesuai dengan prinsip akuntansi yang berlaku umum.

7. Tidak terdapat tagihan atau penilaian yang belum dinyatakan yang harus dinyatakan dan yang seharusnya diungkapkan yang belum diungkapkan.

8. [Nama Kementerian Negara/Lembaga] telah mematuhi semua aspek perjanjian kontrak yang akan mempunyai dampak material terhadap laporan keuangan jika terjadi pelanggaran.

9. Tidak terdapat peristiwa atau transaksi material yang terjadi setelah tanggal 31 Desember ... yang belum dicatat secara memadai dalam laporan keuangan atau diungkapkan dalam catatan laporan keuangan.

10. Tidak terdapat kecurangan material (kesalahan disengaja atau penghilangan jumlah atau pengungkapan dalam laporan keuangan dan penyalahgunaan aset yang dapat berdampak material terhadap laporan keuangan) atau kecurangan lain yang melibatkan pimpinan atau pegawai yang memiliki peran penting dalam pengendalian intern.

11. Kami bertanggung jawab untuk menyelenggarakan dan memelihara pengendalian intern. 12. Kami telah menilai efektifitas pengendalian intern dalam hal:

a. Keandalan pelaporan keuangan – transaksi-transaksi telah dicatat, diproses, dan diringkas secara memadai untuk memungkinkan penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, dan aset telah dilindungi dari kehilangan yang disebabkan oleh pengambilalihan, penggunaan, atau pelepasan yang tidak sah.

b. Ketaatan pada peraturan yang berlaku – transaksi-transaksi dilaksanakan sesuai dengan (i) undang-undang yang mengatur penggunaan kewenangan anggaran dan peraturan perundangan lainnya yang berdampak langsung dan material terhadap laporan keuangan, dan (ii) undang-undang, peraturan, dan keputusan terkait lainnya.

13. Kami telah menyampaikan semua kelemahan signifikan yang ada pada perancangan dan pelaksanaan pengendalian intern yang dapat berdampak negatif terhadap kemampuan entitas dalam mencapai tujuan pengendalian intern dan mengindikasikan kelemahan-kelemahan yang material.

14. Kami bertanggung jawab atas pelaksanaan dan penyelenggaraan sistem pengelolaan keuangan yang sesuai dengan ketentuan perundang-undangan tentang keuangan negara dan standar akuntansi pemerintah.

15. Kami telah menilai sistem pengelolaan keuangan untuk menentukan kesesuaian dengan ketentuan-ketentuan terkait sistem pengelolaan keuangan.

16. Sistem pengelolaan keuangan telah sesuai dengan ketentuan-ketentuan yang terkait dengan sistem pengelolaan keuangan dan standar akuntansi pemerintah.

17. Kami bertanggung jawab atas kepatuhan entitas terhadap peraturan perundang-undangan yang berlaku. 18. Kami telah mengidentifikasi dan mengungkapkan semua peraturan dan undang-undang yang

berdampak langsung dan material terhadap penentuan jumlah dalam laporan keuangan.

19. Kami telah menyampaikan semua kejadian ketidakpatuhan terhadap peraturan dan perundang-undangan yang berlaku.

[ Kementerian Negara/Lembaga], [Nama Pimpinan KementerianNegara/Lembaga]

Peranan Lembaga Pemeriksa dalam

Mengawal Transparansi dan Akuntabilitas

Pengelolaan Keuangan Daerah

LIPUTAN UTAMA

Oleh:

Hasan Bisri, Anggota BPK RI

Dari acara “Pemantapan Wawasan Kebangsaan bagi Unsur Pimpinan dan Anggota DPRD se-Indonesia Angkatan XVII”

Jakarta, 18 April 2008

P

engelolaan keuangan negara yang profesional, ter-buka, dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat, diperlukan untuk memastikan pengelolaan sumber daya yang efektif. Seiring dengan lahirnya paket UU keuangan negara, reformasi pengelo-laan keuangan negara menuju terciptanya good govern-ance terus bergulir dan mengalami penyempurnaan dari aspek perencanaan, pengelolaan, pertanggungjawaban dan pengawasan. Di samping itu berdampak pula pada pengelolaan keuangan daerah, dengan diterbitkan UU no 32 Tahun 2004 tentang Pemerintah Daerah dan UU No 33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Derah sebagai penyempunaan UU 22 Tahun 1999 ten-tang Pemerintah Daerah dan UU 25 Tahun 1999 tenten-tang Perimbangan Keuangan Pusat dan Daerah.Hubungan Keuangan Daerah dan Pemerintah Pusat

Pedoman pengelolaan keuangan daerah diperlu-kan untuk menjamin akuntabilitas dan transparansi pengelolaan dan pertanggungjawaban keuangan daerah oleh pemerintah daerah. Hal ini juga dapat memastikan bahwa otonomi daerah yang mencakup desentralisasi dan dekonsentrasi urusan dan kewenangan pusat kepa-da kepa-daerah kepa-dapat mencapai tujuannya, yaitu menciptakan transparansi fiskal dan alokasi dan distribusi pembangu-nan nasional.

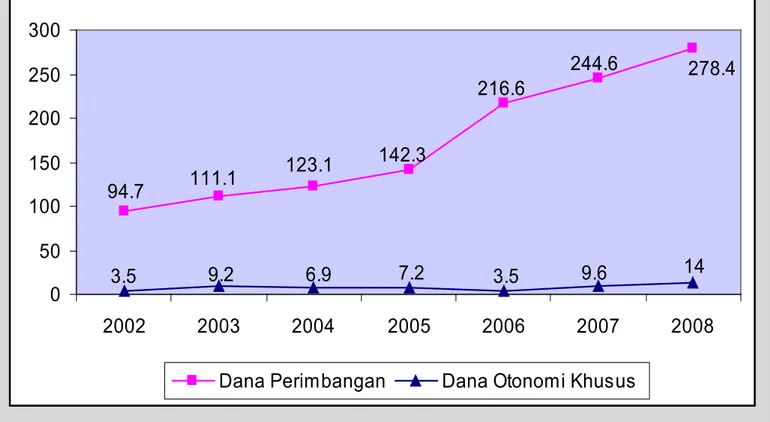

Laporan Keuangan Pemerintah Pusat (LKPP) selama empat tahun anggaran menunjukkan bahwa perkemban-gan dana perimbanperkemban-gan yang mencakup Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khu-sus (DAK) adalah sebagai berikut:

dalam miliar rupiah

Sumber data : LKPP 2004, 2005 dan 2006 audited dan 2007 unau-dited*)

**) data tersebut belum termasuk Dana Otonomi Khusus dan Penyesuian yang pada TA 2007 mencapai Rp9,28 triliun.

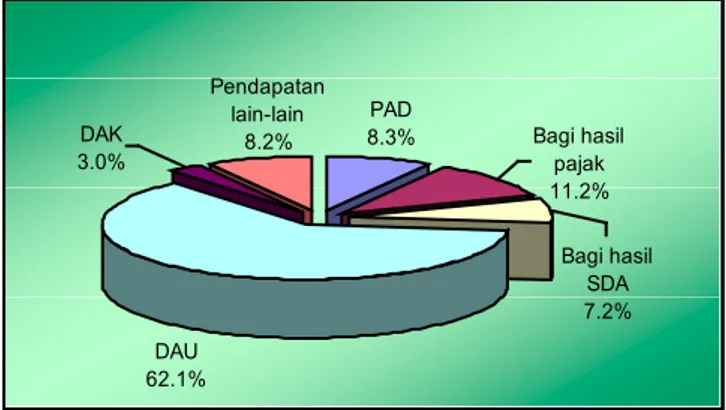

Realisasi DBH yang meliputi bagi hasil sumber daya alam dan bagi hasil perpajakan selama empat tahun mengalami kenaikan rata-rata sebesar 32,99% per tahun, namun menurun pada 2007. Sedangkan realiasasi DAU untuk membiayai pelaksanaan desentralisasi di provinsi dan kota/kabupaten mengalami kenaian yang signifikan pada 2006 dibanding tahun sebelumnya dan terus me-ningkat sampai 2007. DAK untuk pembiayaan program pendidikan, kesehatan, infrastruktur, pemekaran peme-rintah, kelautan dan pertanian dan lain-lain juga menga-lami kenaikan signifikan pada 2006 dan 2007 dibanding tahun sebelumnya hanya mencapai 18 %. Sedangkan proporsi dana perimbangan terhadap total realisasi be-lanja APBN selama 3 tahun berturut-turut makin mening-kat yaitu 28,76%, 28,10% dan 33,11%, menurun sedikit pada tahun 2007 menjadi 32,20%.

Kemandirian kemampuan keuangan daerah bervariasi terlihat dari proporsi Pendapatan Asli Daerah (PAD) ter-hadap penerimaan daerah. Pada pemda di wilayah Su-matera, komposisi antara PAD dan dana perimbangan relatif seimbang, sedangkan pemda di wilayah Jawa relatif lebih mampu membiayai sendiri dengan rata-rata 72% PAD terhadap penerimaan daerah. Sebagian besar pemda di Indonesia bagian timur masih memiliki keter-gantungan yang cukup tinggi terhadap dana perimbang-an yaitu kisarperimbang-an 70% ke atas.

Hasil pemeriksaan BPK atas pengelolaan Keuangan Dae -rah

BPK mengemban amanat konstitusi yang bertugas memeriksa pengelolaan dan tanggung jawab keuangan dengan lingkup pemeriksaan semua unsur keuangan ne-gara sebagaimana dimaksud dalam pasal 2 UU Nomor 17 Tahun 2003 tentang Keuangan Negara. Sampai saat ini, BPK memiliki 28 Kantor Perwakilan di 28 Provinsi dan di-harapkan pada akhir 2008 dapat membuka perwakilan di seluruh provinsi di Indonesia. Dengan jumlah entitas yang harus diperiksa sebanyak 468 pemerintah daerah (provinsi, kabupaten, kota) dan BUMD, BPK telah melak-sanakan pemeriksaan keuangan atas laporan keuangan daerah sebanyak 95 % dari objek yang ang ada.

No Dana Perimbangan 2004 2005 2006 2007 *) 1 DBH 36.700 49.692 64.889 62.914 2 DAU 82.130 88.765 145.664 164.787 3 DAK 4.036 4.763 11.556 16.240 Total Dana Perimbangan 122.866 143.222 222.109 243.941 Total APBN 427.177 509.632 670.728 757.638 Proporsi Dana Perimbangan terhadap APBN **) 28,76% 28,10% 33,11% 32,20%

Hasil pemeriksaan BPK atas Laporan Keuangan Peme-rintah Daerah (LKPD) Tahun Anggaran 2006 atas 459 LKPD provinsi/kabupaten/kota yang diperiksa menunjukkan 3 LKPD memperoleh opini ”Wajar Tanpa Pengecualian”, 326 LKPD “Wajar Dengan Pengecualian” (WDP), 102 LKPD memperoleh “Tidak Menyatakan Pendapat” (TMP), dan 28 LKPD memperoleh “Tidak Wajar”.

Isu-isu signifikan pada pemda terkait laporan keuang-an keuang-antara lain: adkeuang-anya pendapatkeuang-an ykeuang-ang tidak disetor ke kas daerah dan dikelola di luar mekanisme APBD serta masih terlambatnya penyetoran pendapatan ke kas dae-rah; adanya belanja daerah yang tidak sesuai dengan ke-tentuan yang berlaku dan dilaksanakan tidak mengikuti prosedur pengadaan barang dan jasa; Prosedur pen-catatan dan pelaporan barang milik daerah belum tertib dan masih terdapat aset yang belum jelas status kepemi-likan.

Sementara itu, hasil pemeriksaan BPK atas pelak-sanaan pengelolaan dan pertanggungjawaban keuang-an daerah menunjukkkeuang-an isu ykeuang-ang signifikkeuang-an terjadi pada pemda: adanya belanja dana dekosentrasi berupa belanja modal yang didistribusikan kepada pemda dan pengelo-laan asetnya tidak dikelola dengan tertib, sehingga dapat menimbulkan hilang aset negara dan tidak terdokumen-tasi dengan baik; penetapan, penyaluran dan penggunaan dana perimbangan belum mencerminkan pengendalian yang memadai terutama menyangkut validitas dan aku-rasi formula dasar untuk DAU dan perencanaan kegiatan untuk DAK yang dapat menyimpang dari program yang telah ditetapkan oleh departemen teknis terkait.

Ada beberapa kelemahan hampir di semua departe-men/lembaga dan pemda dalam penyusunan laporan keuangan, yaitu: perlunya perbaikan mendasar sistem akuntansi keuangan negara; sistem komputer instansi pemerintah belum sinkron; Single Treasury Account be-lum diterapkan atas pengelolaan rekening negara; serta keterbatasan tenaga administrasi pembukuan pada se-tiap unit pemerintah, mulai dari tingkat pusat hingga daerah.

Hasil-hasil pemeriksaan BPK tersebut, menunjukkan pengelolaan keuangan daerah mempunyai potensi risiko yang harus segera diantisipasi dan diselesaikan oleh pemerintah daerah provinsi, kota dan kabupaten.

Pemeriksaan atas penetapan dan penyaluran dana per -imbangan

Dana Perimbangan (DP) adalah dana yang bersumber dari Pemerintah Pusat yang dialokasikan kepada Pemda untuk mendanai kebutuhan daerah dalam rangka pelak-sanaan desentralisasi. Terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH). Pengelolaan DP oleh Pemerintah Pusat dilakukan oleh Departemen Keuangan dengan melibatkan bebera-pa instansi lainnya. Sedangkan pengelolaan bebera-pada Pemda dilakukan oleh Biro/Bagian Keuangan dan Dinas

Penda-patan Daerah pada Pemerintah Provinsi atau Kabupaten/ Kota. Pada dasarnya, alokasi DP ditetapkan dalam pem-bahasan RAPBN antara Pemerintah dan DPR.

Pemeriksaan ditujukan untuk menilai apakah: 1) Sis-tem Pengendalian Intern (SPI) atas penetapan alokasi, penyaluran, dan penerimaan DP telah memadai; dan 2) penetapan alokasi, penyaluran, dan penerimaan DP telah dilakukan secara tepat jumlah, waktu, dan rekening, ser-ta sesuai dengan ketentuan perundangan. Pemeriksaan dilakukan atas Penetapan Alokasi dan Penyaluran DP oleh Pemerintah Pusat serta Penerimaan DP oleh Pem-da TA 2006 Pem-dan semester I TA 2007. Pemeriksaan dila-kukan pada Pemerintah Pusat (Departemen Keuangan dan instansi terkait lainnya), 33 pemerintah provinsi, dan 210 pemerintah kabupaten/kota. Pemeriksaan tidak mencakup penggunaan DP yang telah dilaporkan dalam LKPD.

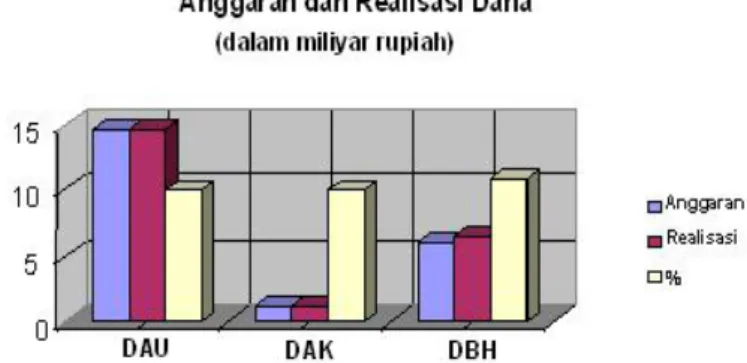

Anggaran dan realisasi Dana Perimbangan dari tahun 2001 sampai dengan Semester I Tahun 2007 dapat dilihat pada grafik berikut.

Gambar di atas menunjukkan anggaran dan realisa-si DP yang selalu meningkat dari 2001 sejalan dengan peningkatan APBN dan realisasinya. Anggaran DP 2006 meningkat cukup signifikan, yaitu DAU meningkat Rp57 triliun (64,10%), DAK meningkat Rp7 triliun (139,66%) dan DBH meningkat Rp7 triliun (13,31%) dibanding ang-garan 2005. Sedangkan angang-garan DP untuk 2007, DAU meningkat Rp19 triliun (13,13%), DAK meningkat Rp5 triliun (47,75%) dan DBH meningkat Rp9 triliun (14,93%) dibandingkan 2006.

Tabel 1. Anggaran dan Realisasi Dana Perimbangan TA 2006 dan Semester I TA 2007

(dalam miliar rupiah)

-50,000,000,000,000 100,000,000,000,000 150,000,000,000,000 200,000,000,000,000 250,000,000,000,000 300,000,000,000,000 2001 2002 2003 2004 2005 2006 2007 Anggaran Realisasi

Anggaran dan Realisasi Dana Perimbangan TA 2007 (Se -mester I)

Gambar di atas menunjukkan bahwa realisasi DP TA 2006 sebesar 102,46% di atas anggaran, antara lain di-sebabkan penerimaan negara yang dibagihasilkan, yaitu penerimaan sumber daya alam, yang realisasinya di atas anggaran. Sedangkan realisasi TA 2007 (sampai dengan semester I) hanya 42,66% yang disebabkan kelambatan Pemerintah Pusat dalam menyalurkan DBH khususnya DBH SDA dan Pemda yang belum mencairkan DAK.

Hasil pemeriksaan dana perimbangan

Hasil evaluasi atas sistem pengendalian intern me-nyimpulkan adanya kelemahan yang signifikan antara lain sebagai berikut:

• Lemahnya koordinasi antara Pemerintah dan DPR dalam mengimplementasikan ketentuan DP, khu-susnya UU No 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemda dan PP No 55/2005 tentang DP.

• Masih kurang efektifnya koordinasi antara Dep-keu, Departemen Teknis, dan Pemda dalam menentukan besarnya realisasi DBH SDA sehingga penyalurannya ter-lambat.

• Adanya peluang terjadi penyalahgunaan DAK, ka-rena adanya kebijakan Pemerintah Pusat pada 2006 yang memberi perintah kepada Pemda untuk segera mencair-kan DAK pada akhir tahun tanpa melihat kesiapan Pemda untuk merealisasikannya.

• Penetapan alokasi DAK Tahun 2006 pada bebera-pa tahap dan beberabebera-pa bidang dengan total nilai Rp1,41 triliun dan pada penetapan Alokasi DAK Tahun 2007 un-tuk Bidang Praspem Prioritas I, II dan III dengan total ni-lai Rp539,06 miliar serta Tahap II untuk seluruh bidang Rp535,00 miliar tidak dilakukan sesuai dengan proses pe-netapan alokasi DAK, yaitu menggunakan kriteria umum, khusus, dan teknis sebagaimana diatur dalam PP 55 hun 2005. Hal ini mengakibatkan pengalokasian DAK

Ta-hun 2006 dan TaTa-hun 2007 sebesar Rp2,48 triliun diterima oleh daerah yang tidak berhak sesuai ketentuan.

• Berdasarkan hasil pemeriksaan atas bukti-bukti pengajuan pencairan, penyaluran, dan penerimaan DAK TA 2006 pada 210 kabupaten/kota, diketahui bahwa pencairan DAK seharusnya dilakukan secara triwulanan, namun ternyata pencairan tiap tahap terlambat antara 2-6 bulan, bahkan sebagian besar dilakukan pada bu-lan Desember 2006, diantaranya dengan menggunakan bukti pencairan secara formalitas. Pencairan seharusnya dilakukan ketika saldo rekening DAK maksimal 10% dari jumlah DAK yang telah dicairkan pada tahap sebelumnya, namun dalam pelaksanaannya, pencairan DAK untuk tiap tahapan dilakukan ketika saldo DAK pada rekening ter-sebut masih di atas 10%. Terdapat penumpukan saldo DAK pada akhir 2006 yang belum dimanfaatkan Rp1,06 triliun, padahal seharusnya kegiatan fisik harus sudah selesai dan dapat dimanfaatkan pada akhir 2006.

• PP 55 Tahun 2005 mengatur bahwa DP disalur-kan dengan cara pemindahan dari kas umum negara ke kas umum daerah atau kas daerah. Dalam pelaksanaan-nya, terdapat DP (selain biaya pungut PBB) Tahun 2006 dan semester I Tahun 2007 yang tidak langsung disa-lurkan ke Kas Umum Daerah, yaitu terjadi pada 45 pe-merintah daerah senilai Rp1,54 triliun. Dana tersebut diterima atau ditampung pada rekening di luar Rekening Kas Daerah dan/atau rekening yang tidak dilaporkan da-lam LKPD. Dari jumlah tersebut, Rp1,33 triliun telah di-setorkan ke kas daerah, Rp71,18 miliar digunakan secara langsung, dan sebesar Rp149,34 miliar masih tersimpan di rekening penampungan. Penggunaan secara langsung adalah penggunaan oleh pejabat atau oknum yang tidak dilakukan melalui mekanisme APBD dan tidak dilaporkan dalam LKPD, yaitu antara lain digunakan untuk pengelu-aran yang tidak jelas pertanggungjawabannya.

BPK merekomendasikan agar Pemerintah Pusat dalam hal ini Depkeu menyempurnakan mekanisme penetapan alokasi, monitoring, dan rekonsiliasi dalam pengelolaan DP. Selain itu juga meninjau kembali kebijakan pembe-rian BP PBB sesuai dengan praktik yang lazim saat ini; menyempurnakan ketentuan yang saling bertentangan dan tidak konsisten dan; merealisasikan DP yang belum disalurkan sesuai ketentuan; pemda yang masih menyim-pan DP di luar kas daerah agar segera menyetorkan sisa DP ke kas daerah dan melaporkannya ke dalam LKPD, agar dapat meningkatkan akuntabilitas dan meningkatkan pengendalian atas DP; serta pemda yang melakukan penggunaan langsung mempertanggungjawabkan peng-gunaan langsung DP yang diterima tidak melalui rekening Kas Daerah.

Peran Lembaga Perwakilan

Sebagai upaya mengawal transparansi dan akunta-bilitas pengelolaan keuangan negara/daerah, peranan BPK tidak lepas dari peran aktif DPR/DPRD/DPD dalam mendorong proses dan hasil audit. Hal ini demi

meme-Jenis DP

2006 2007 (s.d. semester I)

Anggaran Realisasi % Anggaran Realisasi %

DAU 145.664 145.664 100,00 164.787 95.764 58,11

DAK 11.570 11.566 99,97 17.094 2.065 12,08

DBH 59.564 64.900 108,96 68.461 8.980 13,12

Total 216.798 222.13 102,46 250.342 106.809 42,66

Anggaran dan Realisasi Dana Perimbangan TA 2006

Hasil pemeriksaan BPK atas Laporan Keuangan Peme-rintah Daerah (LKPD) Tahun Anggaran 2006 atas 459 LKPD provinsi/kabupaten/kota yang diperiksa menunjukkan 3 LKPD memperoleh opini ”Wajar Tanpa Pengecualian”, 326 LKPD “Wajar Dengan Pengecualian” (WDP), 102 LKPD memperoleh “Tidak Menyatakan Pendapat” (TMP), dan 28 LKPD memperoleh “Tidak Wajar”.

Isu-isu signifikan pada pemda terkait laporan keuang-an keuang-antara lain: adkeuang-anya pendapatkeuang-an ykeuang-ang tidak disetor ke kas daerah dan dikelola di luar mekanisme APBD serta masih terlambatnya penyetoran pendapatan ke kas dae-rah; adanya belanja daerah yang tidak sesuai dengan ke-tentuan yang berlaku dan dilaksanakan tidak mengikuti prosedur pengadaan barang dan jasa; Prosedur pen-catatan dan pelaporan barang milik daerah belum tertib dan masih terdapat aset yang belum jelas status kepemi-likan.

Sementara itu, hasil pemeriksaan BPK atas pelak-sanaan pengelolaan dan pertanggungjawaban keuang-an daerah menunjukkkeuang-an isu ykeuang-ang signifikkeuang-an terjadi pada pemda: adanya belanja dana dekosentrasi berupa belanja modal yang didistribusikan kepada pemda dan pengelo-laan asetnya tidak dikelola dengan tertib, sehingga dapat menimbulkan hilang aset negara dan tidak terdokumen-tasi dengan baik; penetapan, penyaluran dan penggunaan dana perimbangan belum mencerminkan pengendalian yang memadai terutama menyangkut validitas dan aku-rasi formula dasar untuk DAU dan perencanaan kegiatan untuk DAK yang dapat menyimpang dari program yang telah ditetapkan oleh departemen teknis terkait.

Ada beberapa kelemahan hampir di semua departe-men/lembaga dan pemda dalam penyusunan laporan keuangan, yaitu: perlunya perbaikan mendasar sistem akuntansi keuangan negara; sistem komputer instansi pemerintah belum sinkron; Single Treasury Account be-lum diterapkan atas pengelolaan rekening negara; serta keterbatasan tenaga administrasi pembukuan pada se-tiap unit pemerintah, mulai dari tingkat pusat hingga daerah.

Hasil-hasil pemeriksaan BPK tersebut, menunjukkan pengelolaan keuangan daerah mempunyai potensi risiko yang harus segera diantisipasi dan diselesaikan oleh pemerintah daerah provinsi, kota dan kabupaten.

Pemeriksaan atas penetapan dan penyaluran dana per -imbangan

Dana Perimbangan (DP) adalah dana yang bersumber dari Pemerintah Pusat yang dialokasikan kepada Pemda untuk mendanai kebutuhan daerah dalam rangka pelak-sanaan desentralisasi. Terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH). Pengelolaan DP oleh Pemerintah Pusat dilakukan oleh Departemen Keuangan dengan melibatkan bebera-pa instansi lainnya. Sedangkan pengelolaan bebera-pada Pemda dilakukan oleh Biro/Bagian Keuangan dan Dinas

Penda-patan Daerah pada Pemerintah Provinsi atau Kabupaten/ Kota. Pada dasarnya, alokasi DP ditetapkan dalam pem-bahasan RAPBN antara Pemerintah dan DPR.

Pemeriksaan ditujukan untuk menilai apakah: 1) Sis-tem Pengendalian Intern (SPI) atas penetapan alokasi, penyaluran, dan penerimaan DP telah memadai; dan 2) penetapan alokasi, penyaluran, dan penerimaan DP telah dilakukan secara tepat jumlah, waktu, dan rekening, ser-ta sesuai dengan ketentuan perundangan. Pemeriksaan dilakukan atas Penetapan Alokasi dan Penyaluran DP oleh Pemerintah Pusat serta Penerimaan DP oleh Pem-da TA 2006 Pem-dan semester I TA 2007. Pemeriksaan dila-kukan pada Pemerintah Pusat (Departemen Keuangan dan instansi terkait lainnya), 33 pemerintah provinsi, dan 210 pemerintah kabupaten/kota. Pemeriksaan tidak mencakup penggunaan DP yang telah dilaporkan dalam LKPD.

Anggaran dan realisasi Dana Perimbangan dari tahun 2001 sampai dengan Semester I Tahun 2007 dapat dilihat pada grafik berikut.

Gambar di atas menunjukkan anggaran dan realisa-si DP yang selalu meningkat dari 2001 sejalan dengan peningkatan APBN dan realisasinya. Anggaran DP 2006 meningkat cukup signifikan, yaitu DAU meningkat Rp57 triliun (64,10%), DAK meningkat Rp7 triliun (139,66%) dan DBH meningkat Rp7 triliun (13,31%) dibanding ang-garan 2005. Sedangkan angang-garan DP untuk 2007, DAU meningkat Rp19 triliun (13,13%), DAK meningkat Rp5 triliun (47,75%) dan DBH meningkat Rp9 triliun (14,93%) dibandingkan 2006.

Tabel 1. Anggaran dan Realisasi Dana Perimbangan TA 2006 dan Semester I TA 2007

nuhi harapan dan kebutuhan pemilik kepentingan. Sesuai pasal 17 UU No. 15 Tahun 2004, hasil pemeriksaan BPK disampaikan kepada DPR/DPD/DPRD selambat-lambat-nya 2 bulan setelah BPK menerima Laporan Keuangan Pemerintah Pusat/Daerah. Ini membuktikan bahwa BPK mempunyai kewajiban dalam memberikan assurance

(keyakinan yang memadai) atas pertanggungjawaban pemerintah pusat/daerah dalam mengelola keuangan negara sebelum lembaga perwakilan menerima pertang-gungjawaban tersebut.

Lembaga perwakilan sesuai pasal 21 UU No. 15 Tahun 2004 menindaklanjuti hasil pemeriksaan BPK dengan mnelakukan pembahasan sesuai dengan kewenangan-nya dan dapat meminta penjelasan BPK dalam rangka menindaklanjuti hasil pemeriksaan tersebut. Ini artinya fungsi tindak lanjut sepenuhnya dimiliki lembaga perwa-kilan. Efektivitas hasil pemeriksaan terletak sejauh mana lembaga perwakilan mau memanfaatkan momen ini untuk memastikan informasi pengelolaan keuangan ne-gara/derah telah dilaksanakan sesuai dengan peraturan

perundang-undangan dan memenuhi aspek kehematan, efisiensi dan efektivitas. Apabila dari hasil pemeriksaan lembaga perwakilan memerlukan pendalaman masalah terhadap masalah yang dikemukakan, sesuai dengan pa-sal tersebut DPR/DPRD dapat meminta BPK untuk mela-kukan pemeriksaan lanjutan.

Dalam optimalisasi pengelolaan keuangan daerah, BPK telah membina hubungan dengan DPRD dengan membuat kesepakatan kerja sama dalam menjaga hu-bungan kerja terkait proses dan hasil pemeriksaan BPK di seluruh pemda provinsi/kota/kabupaten dengan kantor perwakilan BPK RI. Ini semua merupakan upaya bersama menyeleraskan dan mengefektifkan hasil pemeriksaan BPK yang berguna bagi rakyat pada umumnya. Sehingga publik mengetahui dengan terbuka, dan seimbang ten-tang proses pengelolaan keuangan daerah di wilayahnya masing-masing. **

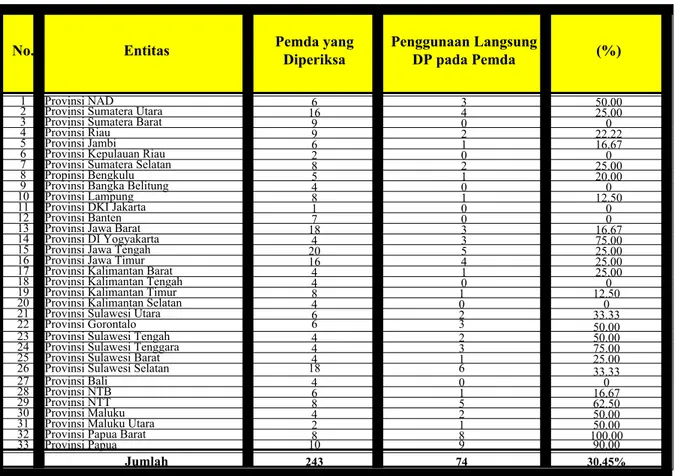

No. Entitas Pemda yang Diperiksa Penggunaan Langsung DP pada Pemda (%)

1 Provinsi NAD 6 3 50.00

2 Provinsi Sumatera Utara 16 4 25.00

3 Provinsi Sumatera Barat 9 0 0

4 Provinsi Riau 9 2 22.22

5 Provinsi Jambi 6 1 16.67

6 Provinsi Kepulauan Riau 2 0 0

7 Provinsi Sumatera Selatan 8 2 25.00

8 Propinsi Bengkulu 5 1 20.00

9 Provinsi Bangka Belitung 4 0 0

10 Provinsi Lampung 8 1 12.50

11 Provinsi DKI Jakarta 1 0 0

12 Provinsi Banten 7 0 0

13 Provinsi Jawa Barat 18 3 16.67

14 Provinsi DI Yogyakarta 4 3 75.00

15 Provinsi Jawa Tengah 20 5 25.00

16 Provinsi Jawa Timur 16 4 25.00

17 Provinsi Kalimantan Barat 4 1 25.00

18 Provinsi Kalimantan Tengah 4 0 0

19 Provinsi Kalimantan Timur 8 1 12.50

20 Provinsi Kalimantan Selatan 4 0 0

21 Provinsi Sulawesi Utara 6 2 33.33

22 Provinsi Gorontalo 6 3 50.00

23 Provinsi Sulawesi Tengah 4 2 50.00

24 Provinsi Sulawesi Tenggara 4 3 75.00

25 Provinsi Sulawesi Barat 4 1 25.00

26 Provinsi Sulawesi Selatan 18 6 33.33

27 Provinsi Bali 4 0 0

28 Provinsi NTB 6 1 16.67

29 Provinsi NTT 8 5 62.50

30 Provinsi Maluku 4 2 50.00

31 Provinsi Maluku Utara 2 1 50.00

32 Provinsi Papua Barat 8 8 100.00

33 Provinsi Papua 10 9 90.00

Jumlah 243 74 30.45%

Tabel di atas menunjukkan bahwa 10 pemerintah provinsi/kabupaten/kota, yaitu Provinsi NAD, Provinsi DIY, Provinsi Gorontalo, Provinsi Sulawesi Tengah Provinsi Sulawesi Tenggara, Provinsi NTT, Provinsi Maluku, Provinsi Maluku Utara,

Provinsi Papua Barat dan Provinsi Papua sebagian besar (≥50%) menggunakan langsung DP yang diterima dari Pemerintah Pusat, 15 provinsi sebagian kecil (<50%) pemerintah kabupaten/kota di wilayahnya menggunakan langsung DP yang diterima

SAATNYA BERBAGI YANG ADIL DAN

TRANSPARAN

Konsep yang mulia

M

elimpahkan urusan peme-rintah pusat ke daerah tanpa diikuti suatu pengaturan tentu tidak mu-dah. Pembagian dan pemanfaatan sumber daya nasional merupakan aset bangsa milik bersama. Proses tersebut harus mencerminkan suatu pola pembagian yang jelas, adil dan transparan antara Pemerintah Pusat dengan Pemerintah Daerah. Tidak ada dusta antara keduanya. Untuk itu, kedua belah pihak perlu duduk bersama menyepakati“aturan main” yang cukup fair. Dan paling penting, rakyat harus paham betul aturan main tersebut. Pemerin-tah dan DPR juga telah menyepakati hal terse-but dan tertuang dalam UU No. 33 Tahun 2004 tentang perimbangan keuangan antara rintah Pusat dan Peme-rintah Daerah.

U n d a n g - U n d a n g ini lahir dalam rangka penyelenggaraan otono-mi daerah, penyerahan,

pelimpahan, dan penugasan urusan pemerintah kepada Daerah secara nyata dan bertanggung jawab, yang harus diikuti dengan pengaturan, pembagian dan pemanfaatan sumber daya nasional secara adil. Dengan UU ini, diharapkan tercipta sistem per-imbangan yang benar-benar propor-sional. Artinya, jelas berapa bagian masing-masing pemerintah dengan dasar yang adil dan dapat dipertang-gungjawabkan melalui proses yang demokratis.

Dalam proses tersebut, peme-rintah pusat harus selalu melibatkan

lembaga perwakilan dan pemerin-tah daerah. Tidak ada proses yang “abu-abu” atau tidak jelas siapa yang bertanggung jawab dan bagaimana mempertanggungjawabkannya. Im-plikasi ketidakjelasan dapat meng-ganggu “keadilan” pemerintah pusat untuk “jeli” membantu kemampuan keuangan suatu daerah. Hak daerah yang telah memberikan kontribusi pendapatan nasional secara fair dan transparan harus dikembalikan. Tidak kalah penting, program nasional pada

bidang-bidang tertentu dapat dilak-sanakan dengan efektif dan selaras dengan pembangunan nasional.

Sebagai implementasi dari per-imbangan keuangan negara, maka pemerintah mengeluarkan opera-sionalisasi dana perimbangan ke dalam suatu PP No. 55 Tahun 2005. Peraturan Pemerintah ini mengatur bagaimana proses penetapan, pe-nyaluran dan pertanggungjawaban harus dikelola oleh pemerintah pusat dan pemerintah daerah. Dalam PP tersebut, diatur bahwa Dana Per-imbangan bertujuan untuk men-ciptakan keseimbangan keuangan antara pemerintah pusat dan dae-rah serta antara Pemerintahan Daerah yang terdiri dari Dana Bagi Hasil (DBH) dari penerimaan pa-jak dan SDA, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Pemerataan kemampuan keuang-an keuang-antar daerah

Wilayah Indonesia terbagi ke dalam daerah yang cukup bera-gam dari tatanan perekonomian, Oleh: Yudi Ramdan

LAPORAN UTAMA

LAPORAN UTAMA

kualitas dan kuantitas sumber daya, dan luasan wilayah daerah mas-ing-masing. Pemerintah daerah se-laku aparatur yang mengelola roda pemerintahan dan perekonomian memerlukan dana untuk membiayai operasional penyelenggaraan yang tidak boleh tidak harus tersedia, misalnya untuk pembiayaan belanja aparat pemerintah daerah. Semen-tara itu sumber pembiayaan yang dimiliki cukup bervariasi. Ada daerah yang memiliki pendapatan asli dae-rah yang tinggi namun ada juga yang rendah. Untuk itu Pemerintah Pusat melalui pengucuran DAU memas-tikan bahwa pemerataan ke-mampuan keuangan antar dae-rah dapat diwujudkan secara adil dan transparan.

Rumusan per -hitungan uang yang dikucurkan didasarkan suatu formula yang men-jamin kebutuhan daerah dan kemam -puan daerah dapat diselaraskan. Kebutuhan daerah dicerminkan dari luas daerah, keadaan geogra-fis, jumlah penduduk, tingkat kesehatan dan kesejahteraan masyarakat di daerah, dan tingkat pendapatan masyarakat di daerah. Sedangkan kapasitas fiskal dicer-minkan dari Pendapatan Asli Daerah, Dana Bagi Hasil Pajak, dan Sumber Daya Alam.

Artinya, kesalahan dalam hi-tung-hitungan DAU tersebut dapat berimplikasi timbulnya ketidakadil-an pembagiketidakadil-an keuketidakadil-angketidakadil-an. Misalnya dalam penentuan kebutuhan daerah, bisa jadi pemerintah pusat kurang te-pat menghitung luasan daerah atau jumlah penduduk. Validitas sumber data dan bagaimana mengolahnya menjadi isu tersendiri yang harus dicermati dalam menghitung besaran dana yang dikucurkan ke daerah.

Mengembalikan hak atas potensi daerah

Hasil bumi pertiwi cukup berlim-pah dan cukup signifikan

menyum-bang pendapatan negara melalui hasil sumber

daya alam dan pajak. Provinsi Nangroe Aceh Darussalam yang kaya akan gas bumi, Pa-pua yang kaya akan pertam -bangan tem-baga, dan Kutai K e r t a n a g a r a kaya akan mi-nyak bumi tentu harus memper

-oleh hak atas has- i l bumi yang telah d i -tarik oleh

Peme-rintah Pusat mela- l u i kontrak bagi hasil dengan perusahaan-perusahaan asing. Un-tuk itu, pengucuran DBH kepada daerah diharapkan menjawab proses

pengembalian hak atas potensi dae-rah kepada daedae-rah penghasil.

Pertanyaan yang menggelitik atas proses tersebut adalah sejauh mana pemerintah daerah ikut terlibat me-nentukan besaran pembagian DBH ini. Bukan prosentase pembagian yang dipertanyakan, melainkan lebih pada besaran pendapatan hasil bumi yang riil yang dihasilkan oleh suatu perusahaan yang menguras hasil bumi di daerah

peng-hasil. Dengan sentralisasi penentuan besaran hasil bumi oleh pemerintah pusat dikhawatirkan ada “ketidakjujuran” proses validasi atas besaran

tersebut.

Pemerintah pusat tidak boleh

tu-tup mata b a h w a t r a n s -p a ra n s i besaran dan pro-porsi hasil potensi dae-rah ditunggu dan diharapkan oleh daerah. Keti-ka pusat gagal men-jelaskan dan mem-pertanggungjawabkan proses pengucuran dana yang menjadi hak daerah, maka akan berimplikasi timbul-nya gap antara pendapatan negara yang cukup besar dari daerah peng-hasil dengan kondisi perkembangan pembangunan di daerah yang ber-sangkutan.

Menjaga kesinambungan program

nasional

Dapat dibayangkan apabila pem-bangunan sekolah-sekolah tidak merata antara satu daerah dengan daerah lain, maka distribusi kualitas pendidikan dan sumber daya manu-sia Indonemanu-sia terancam. Begitu pula, ketika ada KLB Demam Berdarah di beberapa daerah diperlukan suatu pola penanggulangan secara nasio-nal yang kemudian diikuti oleh setiap

daerah dalam menyiapkan sarana dan prasarana yang menunjang atas kegiatan tersebut. Ini semua merupakan refleksi suatu fenomena kebutuhan pelayanan dasar yang wa-jib dipenuhi oleh pemerintah pusat bersama dengan pemerintah daerah secara terpadu dan terarah.

Untuk menjamin pemenuhan ke-butuhan sarana dan prasarana pela-yanan dasar masyarakat, Dana Aloka-si Khusus (DAK) digelontorkan untuk mendanai kegiatan khusus yang men-jadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan perwujudan tugas kepemerintahan di bidang ter-tentu. Agar terjadi keterpaduan dan arah yang jelas, maka Departemen Teknis yang paham betul program na-sional pada bidang tertentu menyu-sun kriteria umum dan teknis yang akan dijadikan pedoman pemerintah daerah untuk menggunakan dana DAK yang diterima daerah.

Kucuran dana perimbangan dari Pemerintah Pusat ke daerah cukup signifikan yaitu mencapai 1/3 dari total belanja pemerintah pusat. Ini jelas memberi isyarat bahwa pro-gram yang didesentralisasikan Pusat ke Daerah cukup strategis dan menyi-tas perhatian bersama untuk memas-tikan bahwa penggunaan dana harus dapat mencapai sasaran dan tujuan yang diamanatkan dalam UU yaitu menjaga keseimbangan kemampuan keuangan daerah untuk dapat mem-bangun dan menjaga roda pemba-ngunan secara berkesinambungan.

Tren penyaluran Dana Perimbang-an tujuh tahun terakhir menunjukkPerimbang-an peningkatan anggaran dan realisa-sinya. Anggaran Dana Perimbangan tahun 2006 meningkat cukup signi-fikan, yaitu DAU meningkat sebesar Rp57 triliun (64,10%), DAK mening-kat sebesar Rp7 triliun (139,66%) dan DBH meningkat sebesar Rp7 triliun (13,31%) dibandingkan ang-garan tahun 2005, sedangkan untuk tahun anggaran 2007, DAU mening-kat sebesar Rp19 triliun (13,13%),

DAK meningkat sebesar Rp5 triliun (47,75%) dan DBH meningkat sebe-sar Rp9 triliun dibandingkan tahun anggaran 2006.

Perhitungan yang dipertanyakan

Proporsi DAU untuk provin-si dan untuk kabupaten/kota ma-sing-masing 10% dan 90% dan da-pat berubah sesuai dengan adanya pergeseran imbangan kewenangan antara provinsi dan kabupaten/kota. DAU dialokasikan atas dasar formula dengan konsep Alokasi Dasar dan ce-lah Fiskal Alokasi Dasar dihitung ber-dasarkan jumlah gaji Pegawai Negeri Sipil Daerah. Celah Fiskal dihitung berdasarkan selisih antara kebutuhan fiskal dengan kapasitas fiskal. Data Kebutuhan Fiskal terdiri atas: jum-lah penduduk, luas wilayah, indeks kemahalan konstruksi, Produk Do-mestik Regional Bruto per kapita,dan Indeks Pembangunan Manusia. Data Kapasitas Fiskal terdiri atas Pendapa-tan Asli Daerah dan Dana Bagi Hasil.

Hasil pemeriksaan BPK ter-nyata rumusan dan perhitungan di atas kertas tidak didukung de-ngan kebijakan yang harmonis dan konsisten. Ini tampak pada dasar penetepan dalam Peraturan Presi-den Nomor 104 Tahun 2006 tentang Dana Alokasi Umum Daerah

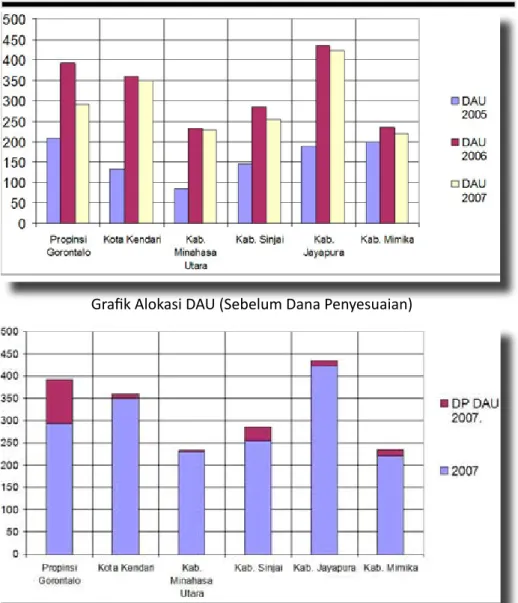

Provin-si, Kabupaten dan Kota Tahun 2007 yang tidak sesuai dengan peraturan yang lebih tinggi yaitu UU Nomor 33 Tahun 2004 dan PP Nomor 55 Tahun 2005 sehingga beberapa dae-rah mendapatkan alokasi DAU lebih besar daripada yang seharusnya. 6 (enam) daerah antara lain provinsi Gorontalo, kota Kediri, Kabupaten Minahasa Utara, Kabupaten Sinjai, Kabupaten Sinjai, Kabupaten Jayapu-ra, dan Kabupaten Mimika menda-patkan alokasi DAU tahun anggaran 2007 lebih kecil daripada alokasi DAU tahun anggaran 2006 sehingga ber-dasarkan Perpres Nomor 104 Tahun 2006, enam daerah tersebut men-dapatkan Dana Penyesuaian dengan nilai total Rp168,46 miliar.

Perhitungan alokasi DAU tidak didasarkan data dasar yang valid. Ini dibuktikan dengan tidak ada bukti penyampaian data dari BPS se-bagai lembaga yang kompeten dan perbedaan data dengan data dae-rah. Kondisi ditambah adanya krite-ria data luas wilayah yang berbeda, sehingga ini berakibat daerah yang memiliki lautan yang luas patkan keuntungan dengan menda-patkan alokasi DAU yang lebih besar daripada daerah yang tidak memiliki lautan atau luas lautannya kecil.