BAB 1

PENDAHULUAN

1.1Latar Belakang

Metode Pengali Lagrange adalah sebuah konsep populer dalam menangani permasalahan optimasi untuk program-program nonlinier. Sesuai namanya, konsep ini dikemukakan oleh Joseph Louis Langrange (1736-1813). Inti pokok pada metode ini adalah membentuk Metode Pengali Lagrange yaitu fungsi baru yang merupakan penjumlahan fungsi tujuan dengan hasil perkalian antara fungsi kendala dengan faktor Pengali Lagrange. Nilai ekstrim pada Metode Pengali Lagrange akan sama dengan nilai ekstrim pada fungsi berkendala, sehingga dengan menyelesaikan persoalan optimasi bebas pada Metode Pengali Lagrange akan memberikan hasil yang sama dengan menyelesaikan optimasi pada fungsi berkendala.

Teori optimasi sangat aplikatif pada permasalahan-permasalahan yang menyangkut pengoptimalan, baik itu kasus maksimasi atau minimasi. Masalah optimasi dalam kehidupan nyata baik disadari maupun tidak ternyata banyak digunakan oleh masyarakat untuk memenuhi kebutuhannya. Dalam bidang keahlian tertentu, masalah optimasi juga banyak digunakan, misalnya seorang ahli teknik sipil merencanakan pembangunan gedung dengan biaya minimum tetapi menginginkan faktor keamanan yang tinggi, seorang investor menginginkan nilai

return yang tinggi dengan nilai risiko yang rendah, dan banyak lagi bidang keahlian yang lain yang melibatkan masalah optimasi.

Untuk memaksimalkan return dengan risiko tertentu, para investor tentunya harus melakukan diversifikasi untuk membentuk suatu portofolio. Reksa dana saham merupakan suatu alternatif investasi yang telah mengakomodir kedua unsur tersebut. Dengan semakin berkembangnya reksa dana saham di Indonesia, maka investor dihadapkan kepada suatu keputusan untuk memilih portofolio reksa dana saham yang optimal (Teguh, 2001).

Ada dua komponen yang harus diperhatikan dalam penggunaan Metode Pengali Lagrange yaitu fungsi tujuan dan fungsi kendala. Untuk fungsi kendala harus diperhatikan apakah fungsi kendala tersebut tunggal atau multi kendala dan apakah fungsi kendala tersebut berbentuk persamaan atau pertidaksamaan. Fungsi tujuan yang akan diselidiki berupa fungsi nonlinier yang dapat berupa fungsi dengan satu variabel atau multi variabel. Untuk itu perlu dikaji lebih lanjut tentang Metode Pengali Lagrange untuk menyelesaikan masalah optimasi pada fungsi nonlinier multi variabel, khususnya dengan multi kendala berbentuk persamaan.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, permasalahan di tulisan ini adalah bagaimana peranan Metode Pengali Lagrange dalam optimasi portofolio reksa dana saham. 1.3Batasan Masalah

Dalam penelitian ini, penulis menggunakan batasan masalah sebagai berikut: 1. Hanya terdapat satu penilaian pembuat keputusan terhadap bobot setiap

fungsi tujuan.

2. Sumber data reksa dana saham yang digunakan adalah Otoritas Jasa Keuangan (OJK) (www.ojk.go.id).

3. Data yang dipilih dapat mewakili data NAB reksa dana saham pada tahun-tahun sebelumnya.

5. Data reksa dana saham yang digunakan merupakan 80% dari NAB reksa dana saham.

6. Data reksa dana saham pada setiap perusahaan tidak bergantung pada perusahaan lainnya.

1.4Tinjauan Pustaka

Penentuan keuntungan maksimun pada penjualan olahan tape UD. Sari Madu di mana pendapatan maksimum dari triwulan pertama sampai triwulan keempat menjadi fungsi kendala (Femi, 2013).

Penerapan Metode Pengali Lagrange dalam upaya untuk meminimalkan biaya bahan bakar pembangkit dalam permasalahan economic dispatch. Dalam hal ini Metode Pengali Lagrange bersifat deterministik (Khairudin, 2012).

Penerapan Metode Pengali Lagrange dalam perekonomian di mana tujuan dari penelitian ini adalah untuk mengubah bentuk masalah ekonomi terkendala dan tanpa kedala kemudian dimodelkan dalam bentuk optimasi. Penelitian terfokus pada masalah parsial dan utilitas marjinal konsumsi juga kesetimbangan parsial marjinal produksi (Syaripuddin, 2011).

Mengoptimalkan portofolio saham dengan menggunakan Metode Pengali Lagrange di mana pada penelitian ini membahas pemecahan model portofolio investasi Markowitz untuk aset di pasar saham Bursa Efek Kolombia (Eduardo, 2013).

Adapun metode yang digunakan dalam penelitian ini adalah Metode Pengali Lagrange. Metode ini dimulai dengan pembentukan fungsi Lagrange yang didefinisikan sebagai:

, = + ∑ 1.1

Syarat perlu bagi sebuah fungsi dengan kendala = 0 , dengan = 1,2, . . . , agar mempunyai maksimum/minimum relatif pada titik ∗adalah turunan parsial pertama dari Metode Pengali Lagrangenya yang didefinisikan sebagai = , , … , , , , … , terhadap setiap argumennya mempunyai nilai nol.

Syarat cukup bagi sebuah fungsi agar mempunyai minimum/maksimum relatif pada titik ∗adalah jika fungsi kuadrat Q yang didefinisikan sebagai:

= ∑ ∑ " !

# "$d& d& 1.2 Dievaluasi pada titik = ∗ harus definit positif (atau definit negatif) untuk setiap nilai dx yang memenuhi semua kendala.

Syarat perlu agar = ∑ ∑ !

"# "$d& d& definit positif (atau definit negatif) untuk setiap variasi nilai dx adalah setiap akar polinomial zi, yang di dapat dari determinan persamaan di bawah ini harus positif (atau negatif).

' ' '

− ) * … …

− ) * … …

⋮ ⋮ ⋮ ⋱ ⋮ ⋮ ⋮ … ⋮

* … − ) ⋱

* … 0 0 … 0

* … 0 0 … 0

⋮ ⋮ ⋮ ⋱ ⋮ ⋮ ⋮ ⋱ ⋮

* … 0 0 … 0

' ' '

dengan:

= "#! -"$∗,. , = /#"$-∗ 1.4

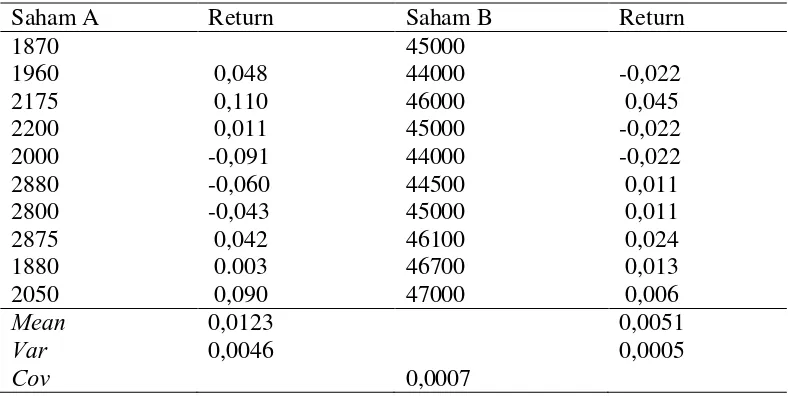

Proses penelitian Metode Pengali Lagrange pada optimasi portofolio dimulai dengan mencari nilai varian portofolionya kemudian dijadikan fungsi tujuannya. Misalnya diberikan 2 jenis saham, yaitu saham perusahaan A dan saham perusahaan B. Investor ingin membentuk susunan portofolio dari 2 saham tersebut. Selanjutnya diberikan track record dari saham A dan saham B adalah

Apabila investor ingin membentuk susunan portofolio yang memiliki risiko kerugian minimum, maka bagaimanakah bobot yang harus diberikan pada saham A dan saham B?

Pada permasalahan ini, diperoleh variabel keputusannya adalah: 01adalah besar alokasi dana di saham A

Sementara itu, pendekatan besarnya risiko kerugian portofolio dapat didekati melalui nilai varian portofolio. Sehingga dari sini didapatkan fungsi tujuannya, yaitu:

meminimalkan:

345 6 = 345 01. 51+ 02. 52 1.5

= 01. 71 + 02. 72 + 20102. 712

= 01. 0,0046 + 02. 0,0005 + 20102. 0,0007

dengan kendala:

01 + 02 = 1 1.6 Penyelesaian dengan menggunakan Metode Pengali Lagrange terlebih dahulu dibentuk fungsi tujuan, yaitu:

meminimalkan:

01, 02 = 01. 0,0046 + 02. 0,0005 + 20102. 0,0007 1.7

dengan kendala:

01, 02 = 01+ 02− 1 = 0 1.8

selanjutnya, dicari titik kritis (a,b) yang terjadi saat:

∇ 01, 02 = . ∇ 01. 02 1.9

sehingga diperoleh 2 persamaan, yaitu: =>

=?@= =?@=/ ↔ 2. 01. 0,0046 + 2. 02. 0,0007 = B 1.10 =>

=?C = =/

B = B 1.12 ↔ 2. 01. 0,0046 + 2. 02. 0,0007 = 2. 02. 0,0005 + 2. 01. 0,0007

↔ 01 0,0046 − 0,0007 = 02 0,0005 − 0,0007

↔ 01 = 02−0,0002 0,0039

↔ 01 = −0,05128205. 02

apabila disubstitusikan ke fungsi kendala diperoleh: 01 + 02 = 1

↔ −0,05128205. 02+ 02 = 1

↔ 02 =

GH,HI J HIK

↔ 02 = 1,0540540523 kemudian diperoleh:

01 = −0,0540540523

Terbukti bahwa menggunakan Metode Pengali Lagrange diperoleh kombinasi portofolio yang memiliki risiko kerugian terkecil adalah apabila diambil bobot untuk saham B sebesar 100%, atau dengan kata lain investor harus menginvestasikan seluruh modalnya di saham B agar risiko kerugian investasinya minimal.

1.5 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mendapatkan gambaran tentang efektifitas Metode Pengali Lagrange dalam optimalisasi portofolio reksa dana saham.

Manfaat dari penelitian ini adalah dapat digunakan sebagai acuan dalam pemilihan metode untuk optimalisasi reksa dana saham.

1.7 Metodologi Penelitian

1.7.1 Studi Literatur

Tahap ini dilakukan dengan mengidentifikasi permasalahan, mengkaji metode pengali lagrange, prosedur pembentukan model optimisasi portofolio reksa dana saham secara matematis. Penelusuran referensi penelitian ini dari berbagai sumber seperti, buku, internet, jurnal, maupun penelitian yang telah ada sebelumnya mengenai hal-hal yang berhubungan dengan Metode Pengali Lagrange.

1.7.2. Pengumpulan Data

Pada tahap ini dilakukan pengumpulan data sekunder yang diperoleh dari web

resmi Otoritas Jasa Keungan (www.ojk.go.id) yaitu data ringkasan NAB reksa dana saham bulanan periode Januari 2014-Desember 2014 pada 1 perusahaan reksa dana saham.

1.7.3. Pengolahan Data

Berdasarkan data ringkasan reksa dana saham yang diperoleh dari Otoritas Jasa Keuangan (OJK) akan dilakukan langkah-langkah berikut ini:

1. Menentukan fungsi tujuan 2. Mencari return periode bulan 3. Meminimumkan risiko

4. Mencari varian-kovarian setiap reksa dana saham

5. Menyelesaikan persamaan linier dengan menggunakan matriks 6. Penyelesaian kasus