Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

110

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS,

LEVERAGE, DAN

NILAI PASAR TERHADAP HARGA SAHAM

(Studi Kasus pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia

Periode 2010-2016)

Ashari Dwi Putranto Ari Darmawan Fakultas Ilmu Administrasi

Universitas Brawijaya Malang

Email: [email protected]

ABSTRACT

Assessment of the performance of the industry can be seen from all influential factors of him are stock prices, size of company, profitability ratio, leverage ratio, and market value. Research objectives to describe the influence of sixe of company, profitability ratio, leverage ratio, and market value against the stock price. Data taken from the financial statements of mining industry registered in BEI 2010-2016 period. Results of the study stated the test for the determination of the coefficient (R2) visible variable industrial scale, leverage, profitability and market value was able to explain the stock price of 75%. Multiple linear regression test F count of 37.009 with probability of 0.000. Rate the probability is smaller than the level of significance of 5%. So the variable scale industry, profitability, leverage, and market value collectively affect stock prices. Test t stated market value (PER) do not affect the stock price. Industrial scale affect share prices positively. Stock prices affect profitability positively. Leverage effect negatively to stock prices.

Keywords: Company’s Stock Price, Size of Company, Profitability, Leverage, ROA, DER, PER, Market Value.

ABSTRAK

Penilaian kinerja industri dapat dilihat dari seluruh faktor berpengaruh terhadapnya antara lain adalah nilai pasar, harga penutupan saham, ukuran perusahaan, rasio profitability, dan rasio leverage. Penelitian ini memiliki tujuan untuk menjelaskan dampak ukuran perusahaan, rasio profitability, rasio leverage, dan nilai pasar terhadap harga penutupan saham. Data bersumber dari laporan keuangan sektor pertambangan yang listing di BEI dari periode 2010 hingga 2016. Hasil penelitian mendapatkan uji koefisien determinasi (R2) dari variabel ukuran perusahaan, rasio profitability, rasio leverage, dan nilai pasar mampu menjabarkan harga penutupan saham sejumlah 75%. Pengujian dari regresi linier berganda Fhitung sebesar 37,009 dengan probabilitas 0,000. Angka probabilitas lebih kecil daripada angka signifikansi yaitu 5%. Variabel ukuran perusahaan, rasio profitability, rasio leverage, dan nilai pasar secara bersama-sama memiliki dampak terhadap harga saham. Uji t menjelaskan bahwa nilai pasar tidak memiliki dampak terhadap harga saham. Ukuran perusahaan memiliki dampak terhadap harga saham dengan cara positif. Rasio profitability memiliki dampak terhadap harga saham dengan cara positif. Rasio leverage memiliki dampak dengan cara negatif terhadap harga saham.

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

111

PENDAHULUAN

“Pasar modal adalah tempat pasar keuangan di mana diperjualbelikan berbagai macam peranti keuangan jangka panjang, bisa dalam bentuk obligasi (hutang) atau saham (modal)” (Hanafi, 2015:63). “Pasar modal menyediakan jasa untuk memfasilitasi pemindahan dana dari pihak yang kelebihan dana (investor) ke pihak yang memerlukan dana (perusahaan) (Tandelilin, 2010:26). Perusahaan yang menerima dana dari investor akan memungkinkan untuk berekspansi tanpa harus menunggu dana yang tersedia dari hasil operasi perusahaan. Harapan dari investor adalah investasi yang diberikannya mendapatkan umpan balik berupa laba hasil usaha yang maksimal.

Bursa Efek Indonesia terbagi menjadi sembilan sektor yang terkualifikasi dan satu di antaranya adalah sektor pertambangan berjumlah sebanyak 41 emiten. Permasalahan yang terjadi secara bertolak belakang salah satunya adalah di bidang pertambangan. Permasalah an pelik yang bertolak belakang itu adalah antara harga saham penutupan tahunan sektor pertambangan dengan Indeks Harga Saham Gabungan (IHSG) penutupan.

Sektor pertambangan tahun 2010 memiliki harga saham penutupan sebesar Rp3.274,16. Harga saham penutupan turun menjadi Rp2.532,38 dan Rp1.863,66 pada tahun 2011 dan 2012. Harga sebelumnya lebih tinggi. Kenaikan dan penurunan ditunjukkan pada gambar 1 berikut.

Gambar 1 Fluktuasi Harga Saham Penutupan Sektor Pertambangan 2010- 2016

Sumber: www.idx.co.id

Fluktuasi harga saham penutupan yang mengalami tren penurunan tidak berbarengan

terhadap tren ketetapan atau kenaikan IHSG tahunan. Fenomena tersebut yang dijadikan alasan peneliti mengapa mengambil tahun penelitian selama periode 2010 hingga 2016. IHSG penutupan 2010 sebesar Rp3.703,51. Tahun 2011

dan 2012 IHSG penutupan naik sebesar

Rp3.821,99 dan Rp4.316,69. Penurunan yang tipis terjadi tahun 2013, yakni sebesar Rp4.274,18. Tahun 2014 terjadi kenaikan yang signifikan menjadi Rp5.226,95. Penurunan yang tampak nyata dapat terlihat 2015 sebesar Rp4.593,01. Fluktuasi tersebut menjadi angka yang lebih tinggi tahun 2016 menuju Rp5.296,71. Fluktuasi tersebut dapat tersaji pada gambar 2 berikut.

Gambar 2 Fluktuasi IHSG Penutupan 2010-2016 pada Sektor Pertambangan

Sumber: www.idx.co.id

Analisis kinerja perusahaan akan

mencerminkan perusahaan mana yang dapat memberikan laba yang maksimal. Kinerja perusahaan dapat berubah dikarenakan adanya faktor-faktor seperti ukuran perusahaan, profitabilitas, leverage, dan nilai pasar. Keempat variabel tersebut sudah mewakili dari penyebab dan dapat diperoleh dari perhitungan menurut laporan-laporan keuangan yang dikeluarkan oleh perusahaan.

Variabel awal yang dipakai peneliti adalah

ukuran perusahaan. “Ukuran perusahaan

mencerminkan besar atau kecilnya suatu perusahaan dengan proxy berupa nilai buku modal, total aktiva, dan total pendapatan penjualan” (Al-Khazali dan Zoubi, 2005). Penelitian ini mem-proxy-kan ukuran perusahaan dengan cara log natural total penjualan. Total penjualan sebagai salah satu peranti untuk menentukan ukuran perusahaan karena kekayaan dan sumber daya perusahaan tercermin dari seberapa besar penjualannya.

Variabel kedua yang dipakai adalah rasio profitabilitas. “Rasio profitabilitas ialah rasio yang dalam arti bersama-sama secara keseluruhan

3.274,16

2010 2011 2012 2013 2014 2015 2016

3.703,513.821,99

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

112

memengaruhi manajemen aset, utang, dan likuiditas dari hasil operasi perusahaan.” (Brigham dan Houston, 2014:146). Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Assets (ROA). Penggunaan Return On Assets karena untuk menunjukkan besarnya perusahaan dan melihat tingginya kinerja perusahaan.

Variabel ketiga dipakai sebagai ukuran adalah rasio leverage. Rasio leverage dipakai untuk mengukur kinerja pada pembahasan tersebut ialah Debt to Equity Ratio (DER). “DER menggambarkan adanya keterikatan antara jumlah hutang jangka panjang yang diberikan oleh para kreditur berbanding dengan jumlah modal sendiri yang dipunyai pemilik perusahaan” (Syamsuddin, 2011:54). Untuk mengetahui seberapa tinggi industri mempunyai modal kerja yang disertai kemampuan mengelolanya secara efektif diukur dengan memakai Debt to Equity Ratio (DER).

Price to Earning Ratio (PER) adalah ukuran yang membagi antara harga per lembar saham terhadap laba per lembar saham. Penggunaan PER

karena dapat membantu investor dalam

menentukan tingkat risiko sebuah perusahaan terhadap rata-rata industrinya dan pengaruhnya pada harga saham untuk kurun periode yang diperkirakan (penilaian pasar). Investor dapat memperkirakan harga saham industri dari beberapa informasi yang diperoleh kemudian mengamati faktor lain sebagai bahan pertimbangan dalam menaksir harga saham perusahaan.

“Harga saham adalah bentuk dari segala

informasi yang tersedia bagi publik dan didasarkan pada arus kas yang diharapkan di tahun berjalan serta tahun-tahun mendatang” (Brigham dan Houston, 2014:10). “Fluktuasi harga saham terjadi pada satu waktu tertentu terkait prospek perusahaan yang mengalami perubahan kondisi dan informasi baru yang diperoleh oleh investor” (Brigham dan Houston, 2014:9).

Sampel yang dipakai adalah sebanyak tujuh dari 41 emiten (industri) yang listing di BEI pada sektor pertambangan. Periode penelitian ditentukan pada Januari 2010 sampai Desember 2016. Periode penelitian dipastikan pada periode itu sehubungan dengan keakuratan data yang diperlukan. Penelitian ini tergolong pada jenis penelitian kuantitatif karena penekanannya kepada hasil uji teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data secara statistik. Dari fenomena dan latar belakang permasalahan yang dipaparkan maka diputuskan untuk memakai judul “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Nilai Pasar terhadap Harga Saham“.

KAJIAN PUSTAKA Ukuran Perusahaan

“Ukuran perusahaan adalah sebuah skala yang menunjukkan besar kecilnya perusahaan” (Rochimawati, 2010). “Indikator ukuran perusahaan memiliki berupa nilai buku ekuitas, total aset, dan total pendapatan penjualan” (Al-Khazali dan Zoubi, 2005). “Ukuran perusahaan digolongkan dan disusun melalui log natural total aktiva” (Nasution dan Setiawan, 2007) dan “log natural total penjualan” (Nuryaman, 2009).

Penelitian ini mem-proxy-kan ukuran perusahaan dengan cara log natural total penjualan. Total penjualan dijadikan indikator mengukur ukuran perusahaan. Hal tersebut karena kekayaan dan sumber daya perusahaan tercermin dari seberapa besar penjualannya.

“Akses pendanaan yang mudah merupakan informasi baik bagi investor” (Soliha, 2002). Hal ini juga bisa mencerminkan prospek yang baik di masa depan sebagai petunjuk (sinyal) positif oleh investor sehingga nilai (saham) perusahaan terpengaruh positif. Sinyal positif tersebut yang menjadikan ukuran perusahaan menjadi salah satu variabel vital.

Profitabilitas

“Rasio yang menyatakan gabungan dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi disebut rasio Profitabilitas” (Brigham dan Houston, 2014:146). Rasio Profitabilitas yang digunakan dalam penelitian ini adalah Return On Assets (ROA). Return On Assets dipakai untuk menilai kemampuan modal yang diinvestasikan dalam total aktiva yang dipunyai sebagai penghasil laba juga melihat sejauh mana kinerja perusahaan. Kinerja perusahaan yang tinggi dapat tercermin dari semakin besarnya tingkat ROA pada perusahaan.

Kekuatan perusahaan dalam menghasilkan keuntungan tinggi dapat diartikan bahwa perusahaan memiliki kinerja yang tinggi. Semakin besar kekuatan perusahaan dalam mendapatkan keuntungan maka sebagai hal yang harus dilakukan adalah pengembalian aset perusahaan besar pula. Pengembalian aset perusahaan yang besar menjadi faktor ketertarikan investor untuk membeli saham perusahaan yang bersangkutan, secara otomatis harga saham perusahaan itu semakin meroket di pasaran.

“Tingkat pengembalian aset yang rendah tidak

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

113

otomatis bahwa faktor ini yang mengakibatkan tingginya beban bunga yang membuat keuntungan bersih menjadi lebih kecil. Pengamat harus lebih teliti lagi dalam menilai kinerja industri berdasarkan ROA. Mereka harus melihat dan mengamati situasi secara keseluruhan agar dapat mengatasi kerugian yang mungkin terjadi dengan memaknai rasio-rasio lain.

Leverage

Ukuran hutang yang disajikan pada neraca menunjukkan jumlah modal pinjaman yang digunakan dalam proses produksi perusahaan.

“Modal hutang ini terdiri dari hutang jangka pendek dan hutang jangka panjang, tetapi karena pada dasarnya hutang jangka panjang jauh lebih besar daripada hutang jangka pendek, sehingga para analis keuangan umumnya lebih tertuju pada hutang ini” (Syamsuddin, 2011:53). Hutang jangka pendek ialah kewajiban perusahaan di bidang keuangan yang jangka waktu pembayarannya kurang dari setahun. Hutang jangka panjang ialah kewajiban keuangan perusahaan yang periode pembayarannya lebih dari setahun dan biasanya hutang jangka panjang lebih diperuntukkan pada kebutuhan investasi dan keuangan. Pengukuran Leverage keuangan (financial) dari suatu perusahaan dapat diperhitungkan dengan rasio Leverage (hutang).

DER dipakai penelitian ini untuk mengukur rasio Leverage. “DER menggambarkan adanya keterikatan antara jumlah hutang jangka panjang yang diberikan oleh para kreditur berbanding dengan jumlah modal sendiri yang dipunyai pemilik perusahaan” (Syamsuddin, 2011:54). Untuk mengetahui seberapa tinggi industri mempunyai modal kerja yang disertai kemampuan mengelolanya secara efektif diukur dengan memakai Debt to Equity Ratio (DER). “Debt to Equity Ratio yang tinggi akan berpengaruh pada laba yang tinggi pada perusahaan” (Brigham dan Houston, 2014:143). Jika laba meningkat tinggi, kemudian dapat berpengaruh kepada harga saham meningkat juga. Permasalahan yang terjadi adalah perusahaan mempunyai modal kerja yang tinggi diikuti kekuatan untuk mengatur perusahaan secara efektif.

“Perusahaan dalam menghimpun modal baru yang lebih memilih menggunakan utang baru akan

dianggap memiliki prospek yang sangat

menguntungkan” (Brigham dan Houston,

2011:185). Anggapan yang positif tersebut dimiliki oleh para pemegang saham saat ini (termasuk para manajer).

Nilai Pasar

“Dalam menganalisis perusahaan (khususnya secara fundamental), salah satu informasi yang digunakan adalah Price to Earning Ratio (PER)” (Tandelilin, 2010:375). Nilai pasar menandakan sejumlah Rupiah yang harus dibayarkan oleh investor untuk memperoleh satu Rupiah earning (laba) perusahaan yang dilaporkan. “Price to Earning Ratio (PER) adalah perbandingan harga per lembar saham terhadap laba per lembar saham” (Brigham dan Houston, 2014:150). Jika rasio likuiditas, manajemen aset, manajemen utang, dan profitabilitas terlihat baik, lalu rasio price to earning ini akan menjadi tinggi dan harga saham barangkali akan sebaik yang diharapkan.

Kesimpulan dari pendapat di atas bahwa Price to Earning Ratio (PER) dapat membantu dalam memastikan tingkat risiko sutau perusahaan terhadap rata-rata industrinya dan pengaruhnya pada harga saham dalam waktu tertentu. Price to Earning Ratio (PER) suatu perusahaan (emiten) yang lebih rendah dari rata-rata industri menandakan bahwa perusahaan tersebut dipandang memiliki kinerja yang jelek. Informasi yang diterbitkan oleh media bisnis harus lebih dicermati dan dianalisis mendalam. Sebagian perusahaan sekuritas (sebagai penerbit informasi kondisi pasar) tidak mengeluarkan data yang lengkap dan akurat. Di Indonesia, investor harus lebih cermat dalam melihat dan membuat penilaian terhadap kondisi pasar dengan penggunaan Price to Earning Ratio (PER).

METODE PENELITIAN

Penelitian ini berjenis penelitian pengujian hipotesis (explanatory research) dengan pendekatan kuantitatif. Pengujian hipotesis adalah pengujian yang menggambarkan dan menunjukkan mengenai sebab akibat antar variabel yang saling berhubungan.

Lokasi penelitian mengambil dari situs resmi Bursa Efek Indonesia, yakni www.idx.co.id. Alasan menggunakan lokasi ini karena dapat menyajikan informasi yang dibutuhkan dan mempunyai data-data yang diperlukan untuk dilakukan perhitungan rasio keuangan dan dianalisa oleh peneliti.

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

114

Ukuran perusahaan adalah skala berapa besarnya perusahaan yang ditentukan oleh beberapa hal antara lain total dari penjualan dan total dari harta (aktiva). “Variabel ini diukur dengan menggunakan logaritma natural dari total penjualan pada akhir tahun” (Chan et al., 2005 dalam Nuryaman, 2009):

Ukuran Perusahaan= Ln of Total Sales

“Variabel rasio profitability dalam penelitian ini di-proxy-kan dengan cara Return On Assets (ROA). Return On Assets (ROA) ialah rasio keuangan yang pada umumnya dipakai untuk pengukuran kinerja perusahaan, lebih khususnya tentang profitabilitas perusahaan. Return On Assets (ROA) dipakai untuk penghasilan laba atas”aset yang dipunyainya. “Return On Assets (ROA) dihitung memakai rumus” (Puspita, 2009):

Variabel leverage dalam penelitian ini diperoleh dari nilai Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) diukur menggunakan perbandingan total hutang dengan ekuitas perusahaan. “Rumus yang dipakai dari Debt to Equity Ratio adalah” (Syamsuddin, 2011:54):

Variabel nilai pasar dalam penelitian ini di-proxy-kan memakai Price to Earning Ratio (PER). Price to Earning Ratio (PER) adalah rasio untuk mengukur besar kecilnya jumlah yang bersedia dibayarkan oleh investor untuk setiap Rupiah pendapatan laba peruahaan dalam saat tertentu. Pengukuran Price to Earning Ratio (PER) ditentukan dari perbandingan harga per lembar

saham dengan laba per lembar saham.

“Perhitungan PER tersebut memakai rumus”

(Adam et al., 2015):

Variabel “terikat yang digunakan dalam penelitian ini adalah harga saham dengan indikator menggunakan Ln (log natural) dari harga saham perusahaan. Harga saham adalah nilai atau harga suatu saham yang terjadi di bursa pada waktu tertentu. Harga saham ditentukan oleh para pelaku pasar, permintaan, dan penawaran saham yang bersangkutan di pasar modal.” Pengukuran harga saham memakai closing pr ice.

Penelitian ini memiliki populasi dari perusahaan di sektor pertambangan sebanyak 41 (empat puluh satu) perusahaan yang listing di Bursa Efek Indonesia pada periode tahun 2010-2016. Metode yang dipakai untuk penentuan sampel ialah purposive sampling. Pengambilan sampel tersebut berdasarkan atas pertimbangan tertentu, contohnya karakteristik dari populasi atau karakteristik yang telah dipelajari sebelum penelitian. Perusahaan yang masuk dalam syarat penyeleksian sampel dalam penelitian ialah tujuh perusahaan (emiten).

Data dalam penelitian ini memakai sekunder (secondary data). Data sekunder yang dipakai untuk penelitian berupa data yang berhubungan dengan laporan keuangan perusahaan dalam periode tahun 2010 sampai dengan 2016 sudah teraudit dan ter-publish. Metode dalam pengumpulan data dilaksanakan melalui metode dokumentasi. “Metode dokumentasi dilakukan dengan cara mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan” (Sanusi, 2014:114). Data seperti riwayat perusahaan, struktur organisasi, peraturan-peraturan, rekapitulasi personalia, dan laporan keuangan sudah tersedia di lokasi penelitian.

Teknik penelitian ini memakai analisis data yang”antara lain ialah analisis statistik deskriptif dan analisis statistik inferensial. Analisis statistik deskriptif biasa dipakai untuk merangkum dan menggambarkan data yang terkumpul melalui sampel penelitian. Uji asumsi klasik dibangun atas uji multikolinieritas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Analisis dalam penelitian ini memakai regresi linier berganda, koefisien determinasi (R2), dan khusus untuk uji pengaruh memakai uji F dan ujit.

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

115

deviasi standar. Jumlah data yang dipakai dalam penelitian sejumlah 49 buah sampel. Rata-rata tiap-tiap variabel bernilai positif.

2. Uji Asumsi Klasik a. Uji Normalitas

Perhitungan rasio leverage digunakan untuk membantu dalam menganalisis struktur modal. Hasil dari penghitungan rasio leveage adalah:

Tabel 2 Hasil Uji Normalitas

Hasil uji one sample Kolmogorov-smirnov test diperoleh nilai signifikansi (Asymp. Sig) sebesar 0,200 yang mana lebih dari 0,05 sehingga asumsi normalitas tercukupi.

b. Uji Multikolinieritas

Tabel 3 Hasil Uji Multikolinieritas

Sebuah model regresi linier disebut tidak terjadi multikolinearitas apabila memiliki nilai

“VIF di bawah 10 dan nilai Tolerance lebih dari 0,1. Tabel tersebut menampilkan variabel-variabel independen memiliki angka VIF kurang dari 10 dan angka Tolerance lebih dari 0,1, sehingga model regresi ini bebas dari multikolinearitas.

c.”Uji Autokorelasi

Syarat yang dipenuhi agar tidak terjadi Autokorelai adalah DW berada di tengah dU dan 4

–“dU.

Tabel 4 Hasil Uji Autokorelasi

Tabel di atas menampakkan hasil analisis regresi dengan nilai Durbin-Watson adalah 1,784. DW tabel: dL (batas luar) = 1,3701; dU (batas dalam) = 1,7210; 4 – dU = 2,279. Kesimpulan yang diperoleh adalah asumsi autokorelasi tidak terpenuhi dan model regresi diterima (dU < DW < 4 – dU, yakni 1,7210 < 1,784 < 2,279).

d. Uji Heteroskedastisitas

Hasil uji dari grafik di atas menampakkan titik-titik yang tersebar secara acak dan berada di atas dan di bawah nilai 0 pada sumbu Y. Kesimpulan yang didapatkan adalah model regresi

terjadi homoskedastisitas (tidak

heteroskedastisitas).

3. Analisis Regresi Linier Berganda

Tabel di bawah menampilkan hasil analisis regresi yang terbentuk adalah sebagai berikut :

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

116 Tabel 5 Hasil regresi linier berganda

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B

Std.

Error Beta

1 (Constant)

-11,708 3,090

-3,790 ,000

TR ,628 ,102 ,462 6,135 ,000

ROA

9,412 1,242 ,613 7,576 ,000

DER

-,337 ,148 -,189

-2,271 ,028

PER ,001 ,001 ,108 1,452 ,154

a. Dependent Variable: CP

Sumber: Data yang diolah

4.”Analisis Koefisien Determinasi (R2)

Tabel 6 Hasil Analisis KoefisienDeterminasi (R2)

Hasil di atas menampakkan angka koefisisen determinasi (R2) senilai 0,750. Hal tersebut dapat

diartikan bahwa pengaruh variabel independen (ukuran perusahaan, profitabilitas, leverage, dan nilai pasar) terhadap variabel dependen (harga saham) yang bisa dijelaskan oleh persamaan ini senilai 75% sedangkan sisanya senilai 25% dipengaruhi oleh faktor-faktor lain yang tidak dipakai dalam model regresi.

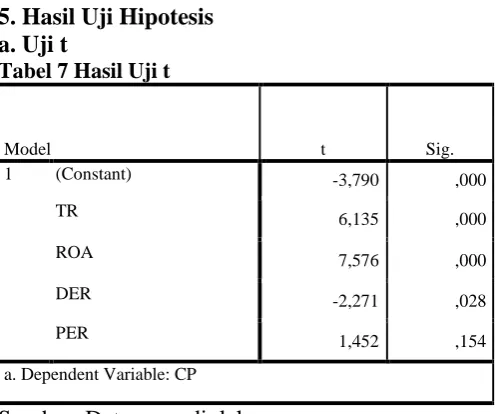

5. Hasil Uji Hipotesis a. Uji t

Tabel 7 Hasil Uji t

Model t Sig.

1 (Constant) -3,790 ,000

TR 6,135 ,000

ROA 7,576 ,000

DER -2,271 ,028

PER 1,452 ,154

a. Dependent Variable: CP

Sumber: Data yang diolah

Hasil analisis regresi di atas menunjukkan tiga variabel independen, yakni ukuran perusahaan (TR), profitabilitas (ROA), dan leverage (DER) berpengaruh secara signifikan terhadap variabel

dependen, yakni harga saham (CP) masing-masing tingkat signifikansinya senilai 0,000; 0,000; dan 0,028. Variabel lainnya, nilai pasar (PER) mempunyai pengaruh tidak signifikan terhadap variabel harga saham (CP), karena angka signifikansinya lebih tinggi daripada tingkat signifikansi yang dipakai, yakni 0,050 (5%).

b. Uji F

Tabel 8 Hasil Uji F

Hasil analisis regresi terlihat pada tabel 8 dapat diartikan bahwa dengan cara bersama-sama variabel independen (ukuran perusahaan, rasio profitability, rasio leverage, dan nilai pasar) memiliki dampak yang signifikan terhadap variabel dependen (harga penutupan saham). Hal tersebut dapat dibuktikan melalui angka F hitung sejumlah 37,009 dengan probabilitas 0,000. Nilai probabilitas tersebut lebih kecil dari tingkat signifikansi yang dipakai, yakni 5% lalu model regresi bisa dipakai untuk menduga harga saham (closing price). Hal ini memiliki arti bahwa variabel ukuran perusahaan, rasio profitability, rasio leverage, dan nilai pasar dengan cara bersama-sama memiliki dampak terhadap harga saham.

KESIMPULAN DAN SARAN Kesimpulan

Berikut disajikan kesimpulan dari penelitian: 1. Pengujian t disajikan agar terlihat adanya

pengaruh secara parsial (individu) variabel independen (ukuran perusahaan, profitabilitas, leverage, dan nilai pasar) terhadap harga saham. Hasil analisis regresi linier berganda ditampakkan angka signifikansi lebih rendah daripada tingkat signifikansi tabel 0,050; yaitu untuk ukuran perusahaan sejumlah 0,000. Variabel ukuran perusahaan hipotesisnya dapat diterima.

Jurnal Administrasi Bisnis (JAB)|Vol. 56 No. 1 Maret 2018| administrasibisnis.studentjournal.ub.ac.id

117

untuk profitabilitas sejumlah 0,000. Variabel profitabilitas hipotesisnya dapat diterima. 3. Hasil analisis regresi linier berganda

didapatkan angka signifikansi lebih rendah daripada tingkat signifikansi tabel 0,050; yaitu untuk leverage sejumlah 0,028. Variabel leverage hipotesisnya dapat diterima.

4. Variabel lainnya, nilai pasar mempunyai angka signifikansinya lebih tinggi daripada tingkat signifikansi yang dipakai, yakni 0,050 (5%). Sehingga dapat disimpulkan bahwa variabel nilai pasar hipotesisnya tidak dapat diterima.

5. Pengujian F ditunjukkan agar terlihat adanya pengaruh secara simultan (bersama-sama) per variabel independen terhadap harga saham. Hasil analisis regresi linier berganda didapatkan angka F hitung sejumlah 37,009 dengan probabilitas 0,000. Angka probabilitas 0,000 lebih kecil daripada angka signifikansi yang digunakan, yaitu 0,050 kemudian model regresi bisa digunakan untuk pendugaan harga penutupan saham (closing price). Hal tersebut menimbulkan kesimpulan bahwa variabel ukuran perusahaan, rasio profitability, rasio leverage, dan nilai pasar secara bersama-sama mampu memengaruhi harga saham.

Saran

Berikut disampaikan saran kepada peneliti selanjutnya:

1. Agar memperluas bahasan melalui faktor tidak hanya faktor yang dipakai peneliti dalam pengaruhnya terhadap harga saham. Peneliti selanjutnya bisa menggunakan variabel fundamental internal, seperti rasio-rasio

keuangan lainnya ataupun variabel

fundamental eksternal, seperti inflasi, kurs valuta asing, tingkat suku bunga, dan deposito. 2. Untuk memakai sampel perusahaan selain

sektor pertambangan.

3. Untuk memasukkan variabel penelitian yang tidak signifikan ke dalam penelitian mendatang.

DAFTAR PUSTAKA

Adam, E., & Andarwati, D. (2015). Variabel-variabel yang Memengaruhi Rasio P/E dan Dampaknya terhadap Return Saham. Jurnal Aplikasi Manajemen (JAM) Vol. 13 No. 4, 714-728.

Al-Khazali, O. M., & Zoubi, T. A. (2005). Empirical Testing Of Different Alternative

Proxy Measures For Firm Size. The Journal of Applied Business Research, 79-90.

Brigham, E. F., & Houston, J. F. (2011b). Dasar-dasar Manajemen Keuangan Jilid 02. Jakarta: Salemba Empat.

Brigham, E. F., & Houston, J. F. (2014a). Dasar-dasar Manajemen Keuangan Jilid 01. Jakarta: Salemba Empat.

Chan, Chen, N.-f., & HSIEH, D. A. (1985). An Exploratory Investigation of The Firm Size Effect. Journal of Financial Economics 14, 451-471.

Hanafi, M. M. (2015). Manajemen Keuangan, Edisi Pertama. Yogyakarta: Penerbit BPFE. Nasution, M., & Setiawan, D. (2007). Pengaruh

Corporate Governance terhadap Manajemen Laba di Industri Perbankan Indonesia. Simposium NasionalAkuntansi X, 1-26.

Nuryaman. (2009). Pengaruh Konsentrasi

Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance terhadap Pengungkapan Sukarela. Jurnal Akuntansi dan Keuangan Indonesia Volume 6 - Nomor 1, 89-116.

Puspita, F. (2009). Analisis Faktor-faktor yang Memengaruhi Kebijakan Dividend Payout Ratio. Semarang: Universitas Diponegoro. Rochimawati. (2010). Analisis Diskriminan Audit

Delay pada Industri Keuangan di Bursa Efek Indonesia (BEI). Jurnal Akuntansi Fakultas Ekonomi Univesitas Gunadarma.

Sanusi, A. (2014). Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Soliha, E. (2002). Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan serta Beberapa Faktor yang Memengaruhinya. Jurnal Bisnis dan Ekonomi, STIE Stikubank Semarang. Syamsuddin, L. (2011). Manajemen Keuangan

Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: Rajawali Pers.