Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

144

PENGARUH

F INANCIAL LEVERAGETERHADAP PROFITABILITAS

PERUSAHAAN

(Studi pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Sub Sektor

Logam dan Sejenisnya yang Terdaftar di Bursa Efek Indonesia Periode Tahun

2013-2015),

Roy Pardamean Hutagalung Topowijono

Devi Farah Azizah Fakultas Ilmu Administrasi

Univеrsitas Brawijaya Malang

Email: [email protected]

ABSTRACT

The purpose of this study is to determine the impact of financial leverage on company profitability. This study uses quantitative method with explanatory research. This study describes the relationship between Debt Ratio (DR), Debt to Equity Ratio (DER), and Time Interest Earned Ratio (TIER) variables to Return on Equity (ROE). Data obtained from the site www.idx.co.id. The population in this study is manufacturing company of basic industry sector and chemical sub-sector of metals that listed in Indonesia Stock Exchange for the period of 2013-2015. The sampling method was done with purposive sampling which then determined 13 companies as sample. The data analysis used Descriptive Statistical Analysis and Inferential Statistical Analysis. Data analysis was performed with the help of IBM SPSS Statistic 22 application.The result of this study indicates that simultaneously, independent variables of DR, DER, and TIER have a significant impact on Return on Equity (ROE). The result also indicates that TIER partially have a significant impact on ROE. These results state that the movement of ROE is significantly influenced by TIER. DR and DER variables partially have no significant impact on ROE, which means the movement of ROE is not significantly influenced by DR and DER.

Kеywords: Debt Ratio (DR), Debt to Equity Ratio (DER), and Time Interest Earned Ratio (TIER), Return on Equity (ROE)

АBSTRАK

Tujuan penelitian ini untuk mengetahui pengaruh financial leverage terhadap profitabilitas perusahaan. Penelitian ini menggunakan metode kuantitatif dengan penelitian penjelasan (explanatory research). Penelitian ini menjelaskan hubungan antara variabel Debt Ratio (DR), Debt to Equity Ratio (DER), dan Time Interest Earned Ratio (TIER) terhadap Return on Equity (ROE). Data yang diperoleh berasal dari situs www.idx.co.id. Populasi dalam penelitian ini yaitu perusahan manufaktur sektor industri dasar dan kimia sub sektor logam dan sejenisnya yang terdaftar di BEI periode 2013-2015. Teknik pengambilan sampel dilakukan dengan purposive sampling yang kemudian ditetapkan 13 perusahaan sebagai sampel. Analisis data yang digunakan adalah Analisis Statistik Deskriptif, dan Analisis Statistik Inferensial. Analisis data dilakukan dengan bantuan aplikasi IBM SPSS Statistic 22. Hasil penelitian ini menunjukkan bahwa secara bersama-sama, variabel independen Debt Ratio (DR), Debt to Equity Ratio (DER), dan Time Interest Earned Ratio (TIER) berpengaruh signifikan terhadap Return on Equity (ROE). Hasil penelitian ini menunjukkan secara parsial TIER berpengaruh signifikan terhadap ROE. Hasil tersebut menyatakan bahwa pergerakan ROE dipengaruhi secara nyata oleh TIER. Variabel DR dan DER secara parsial tidak berpengaruh signifikan terhadap ROE yang berarti pergerakan ROE secara nyata tidak dipengaruhi oleh DR dan DER.

Kаtа Kunci: Debt Ratio (DR), Debt to Equity Ratio (DER), dan Time Interest Earned Ratio (TIER),

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| meningkatkan hasil (return) pemilik perusahaan” (Utari, Purwanti & Prawironegoro, 2014:199).

“Terdapat tiga jenis leverage, yaitu operating leverage yang timbul akibat penggunaan aktiva (asset) yang menimbulkan biaya tetap, financial leverage yang timbul akibat penggunaan dana dengan hutang, dan terakhir total leverage yang merupakan gabungan dari operating leverage dan financial leverage” (Sudana, 2011:207).

“Financial leverage adalah penggunaan dana dengan beban tetap dengan harapan untuk dapat meningkatkan Earning Per Share (EPS). Financial leverage digunakan untuk mengetahui atau mengukur besarnya pengaruh perubahan EBIT (Earning Before Interest and Taxes) terhadap EPS” (Halim, 2015:89). Financial leverage dapat timbul akibat penggunaan hutang sebagai sumber dana atau pembiayaan perusahaan. Financial leverage dapat diukur dengan menggunakan Debt to Equity Ratio (DER), Debt Ratio (DR) dan Time Interest Earned Ratio (TIER).

“Debt to Equity Ratio (DER) menghitung perbandingan antara hutang jangka panjang

dengan modal sendiri” (Syamsuddin, 2009:71).

Rasio ini berfungsi untuk mengetahui seberapa besar modal yang dimiliki perusahaan untuk dijadikan jaminan atas hutang. Kreditor menggunakan rasio ini sebagai dasar besarnya dana yang akan dipinjamkan. Rasio yang semakin besar maka akan semakin tidak menguntungkan karena kemungkinan dari hutang yang tidak terbayarkan perusahaan menjadi semakin besar.

“Debt Ratio (DR) merupakan rasio yang mengukur berapa besar aktiva perusahaan yang

dibiayai oleh kreditur” (Syamsuddin, 2009:54).

DR digunakan untuk mengukur seberapa banyak aset yang dibiayai oleh hutang. DR yang semakin tinggi berarti menunjukkan semakin tinggi aset perusahaan yang dibiayai oleh kreditur atau melalui pinjaman.

“Time Interest Earned Ratio (TIER) ini mengukur kemampuan perusahaan untuk membayar beban tetap berupa bunga dengan

menggunakan EBIT” (Sudana 2011:21). Rasio

yang semakin besar berarti kemampuan perusahaan untuk membayar bunga akan semakin baik, dan peluang untuk mendapatkan tambahan pinjaman akan semakin tinggi.

Sudut pandang investor, hutang dilihat sebagai sarana untuk memperbesar modal

sehingga diharapkan perusahaan dapat meningkatkan profitabilitasnya. Profitabilitas sebuah perusahaan dapat diketahui dengan rasio profitabilitas. Rasio profitabilitas digunakan untuk mengukur efisiensi perusahaan berdasarkan nilai laba yang diperoleh dibagi dengan aktiva atau modal. Profitabilitas perusahaan yang semakin tinggi, maka semakin tinggi efisiensi perusahaan dalam memanfaatkan fasilitas perusahaan.

Variabel yang digunakan dalam penelitian ini adalah Return on Equity (ROE) untuk mengukur profitabilitas perusahaan. Pemilihan variabel tersebut dikarenakan ROE berkaitan erat dengan komposisi sumber pendanaan perusahaan yang selalu berhubungan dengan pemilik, dimana tingkat ROE akan rendah apabila hanya mengandalkan modal sendiri, begitu sebaliknya ROE akan tinggi apabila dana yang digunakan

melalui hutang atau pinjaman. “ROE

menggambarkan kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan modal

tertentu” (Hanafi, 2013:42). Rasio ini penting bagi

pihak pemegang saham untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen

perusahaan. “Semakin tinggi rasio ini berarti

semakin efisien penggunaan modal sendiri yang

dilakukan oleh pihak manajemen perusahaan”

(Sudana, 2011:22).

Perusahaan yang akan digunakan dalam penelitian kali ini adalah perusahaan manufaktur sektor industri dasar dan kimia sub sektor logam dan sejenisnya yang terdaftar dalam Bursa Efek Indonesia periode 2013 – 2015. Pemilihan perusahaan yang tergabung dalam perusahaan manufaktur sektor industri dasar dan kimia ini dikarenakan pengembangan industri berbasis mineral logam menjadi prioritas karena berperan pada pengembangan industri hilir terutama industri otomotif, dirgantara, permesinan dan elektronika. Tahun 2013 sampai 2015, diketahui seiring dengan meningkatnya nilai output logam dasar akan diikuti dengan peningkatan nilai output beberapa jenis industri terkait.

Tabel 1 Nilai Output Industri Besar dan Sedang (dalam miliar rupiah)

Jenis Industri 2013 2014 2015

Logam dasar 132.219 169.430 176.753 Industri barang

logam, bukan

mesin dan

peralatan 98.228 99.913 133.131

Industri

komputer, barang

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

146

optik

Industri peralatan

listrik 128.762 181.196 165.968

Industri mesin

dan perlengkapan 41.648 60.624 54.292 Industri

kendaraan bermotor, trailer

dan semi trailer 186.980 207.261 246.815

Sumber: Badan Pusat Statistik, 2017

Nilai output yang dijelaskan Badan Pusat Statistik adalah jumlah dari barang yang dihasilkan, tenaga listrik yang dijual, jasa industri yang diberikan pada pihak lain, selisih nilai barang setengah jadi, dan penerimaan lain dari jasa non industri. Pertumbuhan nilai output berbanding terbalik terhadap penjualan bersih yang diperoleh perusahaan logam dan sejenisnya. Berikut disajikan tabel penjualan bersih perusahaan sub sektor logam dan sejenisnya.

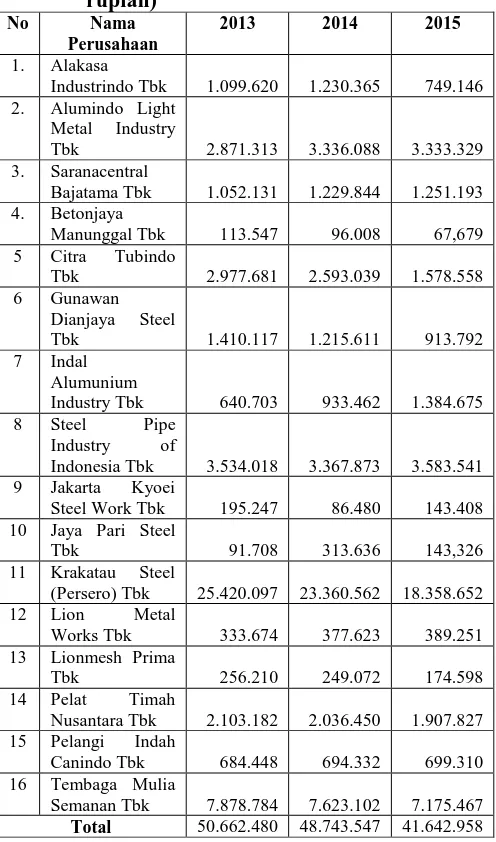

Tabel 2 Penjualan Bersih Perusahaan Sub Sektor

Industrindo Tbk 1.099.620 1.230.365 749.146 2. Alumindo Light

Metal Industry

Tbk 2.871.313 3.336.088 3.333.329

3. Saranacentral

Bajatama Tbk 1.052.131 1.229.844 1.251.193 4. Betonjaya

Manunggal Tbk 113.547 96.008 67,679

5 Citra Tubindo

Tbk 2.977.681 2.593.039 1.578.558

6 Gunawan Dianjaya Steel

Tbk 1.410.117 1.215.611 913.792

7 Indal Alumunium

Industry Tbk 640.703 933.462 1.384.675 8 Steel Pipe

Industry of

Indonesia Tbk 3.534.018 3.367.873 3.583.541 9 Jakarta Kyoei

Steel Work Tbk 195.247 86.480 143.408 10 Jaya Pari Steel

Tbk 91.708 313.636 143,326

11 Krakatau Steel

(Persero) Tbk 25.420.097 23.360.562 18.358.652 12 Lion Metal

Works Tbk 333.674 377.623 389.251

13 Lionmesh Prima

Tbk 256.210 249.072 174.598

14 Pelat Timah

Nusantara Tbk 2.103.182 2.036.450 1.907.827 15 Pelangi Indah

Canindo Tbk 684.448 694.332 699.310

16 Tembaga Mulia

Semanan Tbk 7.878.784 7.623.102 7.175.467

Total 50.662.480 48.743.547 41.642.958

Sumber: Annual Report, 2017

Penurunan penjualan bersih beberapa perusahaan yang terjadi dikarenakan penurunan harga beberapa komoditi seperti alumunium, besi, dan baja, serta persaingan industri sejenis. Perlambatan ekonomi Tiongkok pada tahun 2015 sebagai salah satu pengguna komoditas sumber daya alam terbesar di dunia, telah memberikan dampak negatif pada harga komoditas global seperti yang dijelaskan dalam Annual Report PT. Alakasa Industrindo Tbk. Penurunan penjualan bersih akan sejalan dengan penurunan profitabilitas.

Salah satu cara mengukurnya adalah dengan cara menghitung profitabilitas menggunakan return on equity (ROE). Berikut merupakan perbandingan nilai return on equity (ROE) yang diperoleh perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia sub sektor logam dan sejenisnya pada tahun 2013-2015.

Tabel 3 Daftar ROE Perusahaan Sub Sektor Logam dan Sejenisnya (dalam persen)

No Nama Perusahaan 2013 2014 2015

1. Alakasa Industrindo Tbk

-0,53 4,21 -1,90 2. Alumindo Light Metal

Industry Tbk 3,97 0,30 -9,49

3. Saranacentral Bajatama

Tbk -44,26 7,48 -5,78

Sumber: Company Report dan Laporan Keuangan, 2017

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

147 Berdasarkan pemaparan yang telah dijelaskan,

maka penelitian akan diberi judul “Pengaruh

F inancial Leverage terhadap Profitabilitas

Perusahaan” (Studi pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Sub Sektor Logam dan Sejenisnya yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015).

KAJIAN PUSTAKA 1. Debt Ratio (DR)

DR yang semakin tinggi maka semakin besar risiko yang dihadapi. Investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva.

� � =total hutangtotal aktiva

Sumber : Sudana (2011:20)

2. Debt to Equity Ratio (DER)

DER yang semakin tinggi menunjukkan semakin tinggi hutang yang dimiliki oleh perusahaan dibandingkan dengan total modal perusahaan.

� � � = total ekuitastotal hutang

Sumber : Kasmir (2010:124)

3. Time Interest Earned Ratio (TIER)

TIER yang semakin tinggi maka semakin baik kemampuan perusahaan dalam membayar kewajiban tetap berupa bunga.

Sumber: Sartono (2010:120)

4. Return on Equity (ROE)

Return on Equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar-kecilnya hutang perusahaan. Proporsi hutang yang besar maka rasio ini juga akan semakin besar.

Sumber: Sudana (2011:26)

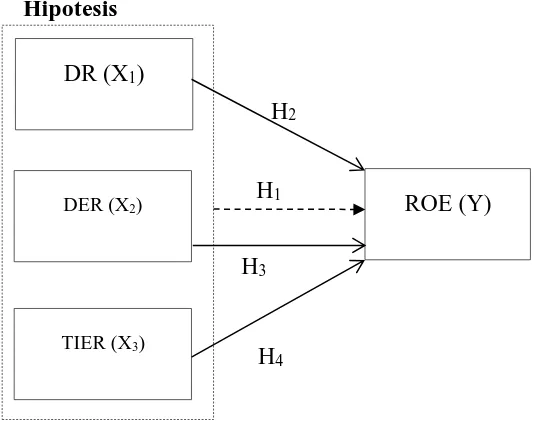

Hipotеsis

Gambar 1. Modеl Hipotеsis

H1: Terdapat pengaruh yang signifikan secara

bersama-sama dari Debt Ratio (X1), Debt to Equity Ratio (X2), Time Interest Earned Ratio (X3) terhadap Return on Equity (Y). H2 : Terdapat pengaruh yang signifikan secara

parsial dari Debt Ratio (X1) terhadap Return on Equity (Y).

H3: Terdapat pengaruh yang signifikan secara

parsial dari Debt to Equity Ratio (X2) terhadap Return on Equity (Y).

H4: Terdapat pengaruh yang signifikan secara

parsial dari Time Interest Earned Ratio (X3) terhadap Return on Equity (Y).

MЕTODEPЕNЕLITIAN

Pеnеlitian ini mеrupakan pеnеlitian pеnjеlasan (еxplanatory rеsеarch) dеngan pеndеkatan kuantitatif. Pеnеlitian ini dilakukan pada perusahaan manufaktur sektor industri dasar dan kimia sub sektor logam dan sejenisnya yang terdaftar dalam Bursa Efek Indonesia yang diakses melalui website www.idx.co.id

HASIL DAN PЕMBAHASAN

Tabel 4 Hasil Analisis Regresi Linear Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients B

Std.

Error Beta

1 (Constant) -3,930 5,335

DR ,037 ,123 ,068

DER -,003 ,014 -,053

TIER ,852 ,187 ,628

Sumber: Data diolah, 2017 H1

H4

H3

H2

DER (X2) DR (X1)

TIER (X3)

ROE (Y)

�� � = laba sebelum bunga dan pajakbeban bunga

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

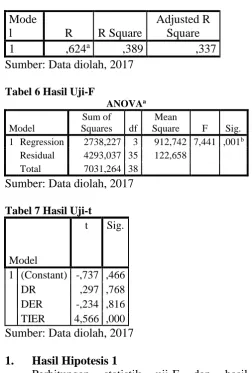

148 Tabel 5 Hasil Koefisien Determinasi

Mode

Perhitungan statistik uji-F dan hasil koefisien determinasi (R2) digunakan untuk mengetahui hasil dari hipotesis 1. Berdasarkan hasil tersebut, diketahui bahwa variabel debt ratio (X1), debt to equity ratio (X2), dan time interest earned ratio (X3) berpengaruh secara bersama-sama terhadap variabel return on equity (Y). Hasil uji-F menunjukkan nilai probabilitas signifikansi sebesar 0,001. Hasil tersebut berada di bawah nilai signifikan yang digunakan yaitu sebesar 0,05. Perhitungan dalam membandingkan antara F-hitung dan F-tabel juga menunjukkan pengaruh secara bersama-sama dari variabel independen dan variabel dependen. Hasil uji-F menunjukkan nilai F-hitung sebesar 7,441 dan F-tabel sebesar 2,87. Hasil tersebut memenuhi syarat F-hitung > F-tabel atau 7,441 > 2,87.

Hasil koefisien determinasi (R2) juga menunjukkan variabel return on equity (Y) tidak sepenuhnya dipengaruhi oleh variabel debt ratio (X1), debt to equity ratio (X2), dan time interest oleh faktor-faktor lain yang tidak dijelaskan dalam penelitian ini.

Hasil uji-F menunjukkan hutang yang dijamin oleh aktiva dan ekuitas dapat meningkatkan profitabilitas jika kemampuan perusahaan dalam membayarkan kewajiban berupa bunga tinggi. Hasil tersebut juga menjelaskan hutang yang dikelola dengan baik dapat memperbesar laba jika perusahaan dapat membayar kewajiban berupa bunga. Laba setelah pajak yang tinggi memiliki dampak dalam meningkatkan return on equity.

2. Hasil Hipotesis 2

Uji-t dilakukan untuk mengetahui hasil hipotesis 2. Pengujian hipotesis melalui uji-t, menjelaskan bahwa variabel Debt Ratio (X1) dengan nilai t n sebesar 0,297 dan nilai signifikansi sebesar 0,768 sedangkan nilai pada t el (α = 0,05 ; db residual = 35) memiliki nilai

2,030. Nilai statistik uji ǀt n ǀ tersebut lebih kecil dari t el (0,297 < 2,030) atau nilai

signifikansi lebih besar dari α (0,768 > 0,05),

maka dapat disimpulkan variabel DR secara parsial tidak memberikan pengaruh yang signifikan terhadap variabel ROE. Berdasarkan hasil uji-t, maka hipotesis yang menyatakan terdapat pengaruh parsial yang signifikan antara nilai debt ratio (X1) terhadap return on equity (Y) ditolak.

Hasil uji-t tersebut dikarenakan hutang yang diperoleh perusahaan sub sektor logam dan sejenisnya pada tahun 2013-2015 tidak digunakan dengan baik. Hutang yang diperoleh perusahaan tidak tercermin dalam laba setelah pajak beberapa perusahaan. Beberapa perusahaan mengalami rugi setelah pajak yang akan berakibat menurunnya return on equity.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

149 Perhitungan debt ratio (X1) dalam penelitian

ini merupakan perbandingan antara total hutang dengan total aktiva. Rasio ini dimaksudkan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh hutang. Beberapa perusahaan sub sektor logam dan sejenisnya dalam tahun penelitian, memiliki nilai debt ratio (X1) yang rendah. Nilai debt ratio yang rendah tersebut menyebabkan tidak terjadinya pengaruh yang signifikan terhadap return on equity. Horne &

Machowicz (2013:170) menyatakan “semakin

rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham, dan semakin besar perlindungan bagi kreditur jika terjadi penyusutan nilai aktiva atau kerugian besar”.

3. Hasil Hipotesis 3

Uji-t dilakukan untuk mengetahui hasil hipotesis 3. Pengujian hipotesis melalui uji-t, menjelaskan bahwa variabel debt to equity ratio (X2) dengan nilai t n sebesar -0,234 dan nilai signifikansi sebesar 0,816 sedangkan nilai pada t el (α = 0,05 ; db residual = 35) nilai 2,030.

Nilai signifikansi dari uji t tidak memenuhi

ketentuan (Sig F < α = 0,05) atau 0,816 > 0,05;

maka dapat disimpulkan variabel debt to equity ratio (X2) secara parsial tidak memberikan pengaruh yang signifikan terhadap variabel ROE. Berdasarkan hasil uji-t, maka hipotesis yang menyatakan terdapat pengaruh parsial yang signifikan antara nilai debt to equity ratio (X2) terhadap return on equity (Y) ditolak.

Hasil uji-t tersebut dikarenakan hutang yang diperoleh perusahaan sub sektor logam dan sejenisnya pada tahun 2013-2015 tidak digunakan oleh perusahaan dengan baik. Hutang yang diperoleh perusahaan tidak tercermin dalam laba setelah pajak beberapa perusahaan. Beberapa perusahaan mengalami rugi setelah pajak yang akan berakibat menurunnya return on equity.

Berdasarkan hasil pengujian tersebut, terdapat persamaan dan perbedaa hasil dengan penelitian terdahulu yang menggunakan debt to equity ratio sebagai variabel independen. Penelitian terdahulu yang memiliki hasil berbeda dilakukan Mareta (2013), dan Kurniawati (2014) yang menyatakan secara parsial variabel debt to equity ratio berpengaruh signifikan terhadap return on equity. Penelitian terdahulu yang memiliki hasil sama dilakukan Ritonga (2014) yang menyatakan secara parsial variabel debt to equity ratio tidak berpengaruh signifikan terhadap return on equity.

Perhitungan debt to equity ratio dalam penelitian ini merupakan perbandingan antara total hutang dengan total ekuitas. Rasio ini menggambarkan seberapa besar modal yang disediakan pemegang saham terhadap hutang perusahaan. Beberapa perusahaan sub sektor logam dan sejenisnya dalam tahun penelitian (2013-2015) memiliki nilai debt to equity ratio

yang tinggi. “Semakin tinggi DER menunjukkan

semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan profitabilitas perusahaan, karena tingkat ketergantungan dengan pihak luar semakin tinggi. Maka pengaruh antara DER dengan ROE adalah

negatif” (Brigham dan Houston, 2001:58). Berdasarkan hasil uji yang telah dilakukan, perubahan nilai debt to equity ratio tidak berpengaruh secara parsial terhadap return on equity.

4. Hasil Hipotesis 4

Uji-t dilakukan untuk mengetahui hasil hipotesis 4. Pengujian hipotesis melalui uji-t, menjelaskan bahwa variabel time interest earned ratio dengan nilai t n sebesar 4,566 dan nilai signifikansi sebesar 0,000 sedangkan nilai pada t el (α = 0,05 ; db residual = 35) memiliki nilai

2,030. Nilai statistik uji ǀt n ǀ tersebut lebih besar dari t el (4,566 > 2,030) atau nilai

signifikansi lebih rendah dari α (0,000 < 0,05),

maka disimpulkan variabel time interest earned ratio secara parsial memberikan pengaruh yang signifikan terhadap variabel return on equity. Berdasarkan hasil uji-t, maka hipotesis yang menyatakan terdapat pengaruh parsial yang signifikan antara nilai time interest earned ratio (X3) terhadap return on equity (Y) diterima.

Analisis regresi linear berganda yang telah dilakukan menghasilkan nilai koefisien regresi yang diberikan time interest earned ratio (X3) terhadap return on equity (Y) sebesar 0,628. Koefisien variabel time interest earned ratio (X3) yang bernilai positif artinya setiap peningkatan variabel time interest earned ratio (X3) sebesar 1 satuan, maka akan meningkatkan variabel return on equity (Y) sebesar 0,628 dengan asumsi variabel lain konstan.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

150 bahwa secara parsial, variabel time interest earned

ratio tidak berpengaruh signifikan terhadap variabel return on equity. Penelitian terdahulu yang memiliki hasil sama dilakukan Mareta (2013), dan Kurniawati (2014) yang menyatakan bahwa time interest earned ratio secara parsial berpengaruh signifikan terhadap return on equity.

Perhitungan time interest earned ratio dalam penelitian ini merupakan perbandingan antara laba sebelum bunga dan pajak terhadap beban bunga. Rasio tersebut menggambarkan kemampuan perusahaan membayar beban berupa bunga. Beberapa perusahaan sub sektor logam dan sejenisnya dalam tahun penelitian (2013-2015) memiliki nilai time interest earned ratio yang tinggi karena nilai rata-rata time interest earned ratio dalam tahun penelitian sebesar 4,76 kali. Rasio yang tinggi menggambarkan kemampuan perusahaan membayar beban bunga semakin baik, sehingga peluang untuk mendapatkan tambahan pinjaman dari kreditur akan semakin tinggi.

KЕSIMPULAN DAN SARAN Kеsimpulan

1. Hasil uji-F menunjukkan adanya pengaruh signifikan antara variabel debt ratio (X1), debt to equity ratio (X2), dan time interest earned ratio (X3) terhadap return on equity (Y) secara bersama-sama. Pengaruh yang signifikan ditunjukkan dengan nilai F n sebesar 7,441; F el sebesar 2,87 dengan nilai signifikan F sebesar 0,001. Nilai tersebut sesuai dengan ketentuan F n > F el (7,441 > 2,87) dan nilai signifikan F < α = 0,05 (0,001 < 0,05). Berdasarkan nilai adjusted R square sebesar 0,337 atau 33,7%. Nilai tersebut menjelaskan besarnya pengaruh variabel debt ratio, debt to equity ratio, dan time interest earned ratio terhadap return on equity adalah 33,7%. Sisa dari nilai tersebut atau sebesar 66,3% dijelaskan oleh variabel lain di luar persamaan regresi atau yang tidak di teliti dalam penelitian ini. 2. Hasil uji-t variabel debt ratio (X1) terhadap

return on equity (Y) menunjukkan ǀt n ǀ sebesar 0,297 dan t el sebesar 2,030 (0,297 < 2,030) dengan nilai signifikansi sebesar 0,768 (0,768 > 0,05). Hasil tersebut menjelaskan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara variabel debt ratio (X1) terhadap return on equity (Y).

3. Hasil uji-t variabel debt to equity ratio (X2) terhadap return on equity (Y) menunjukkan ǀt n ǀ sebesar -0,234 dan t el sebesar

2,030 (0,234 < 2,015) dengan nilai signifikansi sebesar 0,816 (0,816 > 0,05). Hasil tersebut menjelaskan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara variabel debt to equity ratio (X2) terhadap return on equity (Y).

4. Hasil uji-t variabel time interest earned ratio (X3) terhadap return on equity (Y) menunjukkan ǀt n ǀ sebesar 4,566 dan t el sebesar 2,030 (4,566 > 2,030) dengan

nilai signifikansi sebesar 0,000 (0,000 < 0,05). Hasil tersebut menjelaskan bahwa secara parsial terdapat pengaruh yang signifikan antara variabel time interest earned ratio (X3) terhadap return on equity (Y).

Saran

Hasil penelitian menunjukkan nilai rata-rata (return on equity) ROE perusahaan sub sektor logam dan sejenisnya pada tahun 2013 sebesar 0,30%; tahun 2014 sebesar 3,76%; dan tahun 2015 sebesar -1,73%. Penurunan yang terjadi mungkin dikarenakan perusahaan memiliki beban berupa pajak yang cukup banyak, sehingga earning after tax (EAT) akan bernilai kecil dan akan berdampak terhadap ROE. Perusahaan sebaiknya memperbesar earning before interest and tax (EBIT) dan meminimalisir agar beban berupa bunga dan pajak tetap rendah. EBIT yang tinggi akan tercermin dalam meningkatnya nilai TIER, karena TIER memiliki pengaruh signifikan terhadap ROE.

DAFTAR PUSTAKA

Halim, Abdul. 2015. Manajemen Keuangan Bisnis Konsep dan Aplikasinya. Jakarta: Mitra Wacana Media.

Hanafi, Mamduh M. 2013. Manajemen Keuangan. Edisi Pertama. Cetakan Keenam. Yogyakarta: BPFE.

Kasmir. 2010. Pengantar Manajemen Keuangan. Edisi Kedua. Jakarta: Prenadamedia Group. Sartono, Agus. 2010. Manajemen Keuangan Teori

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

151 Sudana, I Made. 2011. Manajemen Keuangan,

Teori dan Praktik. Surabaya: Airlangga University Press.

Syamsuddin. 2009. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT. RajaGrafindo.

Utari Dewi, Purwanti Ari, Prawironegoro Darsono. 2014. Manajemen Keuangan Kajian Praktik dan Teori dalam Mengelola Keuangan Organisasi Perusahaan. Bogor: Mitra Wacana Media.

JURNAL

Dimisyqiyani, Erindah. 2012. The Effect of Financial Leverage on Firm Value and Market Risk on Consumer Goods Industries Listed in Indonesian Stock Exchange in the Year of 2010-2012. Vol. 9, No. 2, 2015 Halaman 28.

Mareta, Asty Dela, 2013. Pengaruh Financial Leverage Terhadap Profitabilitas : Studi pada Perusahaan Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011. Jurnal Administrasi Bisnis Vol. 1, No. 2, April 2013 Halaman 138.

Kurniawati, Dini, 2014. Pengaruh Financial Leverage Terhadap Profitabilitas : Studi pada Perusahaan Industri Kimia yang Listing di BEI Periode 2009-2013. Jurnal Administrasi Bisnis Vol. 1, No. 1, Januari 2015 Halaman 6.

Ritonga, Maharani, 2014. Pengaruh Financial Leverage Terhadap Profitabilitas : Studi pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2012. Jurnal Administrasi Bisnis Vol. 8, No. 2. Maret 2014 Halaman 9.

INTERNET

Badan Pusat Statistik. 2017. Nilai Output Industri Besar dan Sedang, 2010-2017. Diakses pada

4 April, 2017 dari