Lampiran i Daftar Sampel Perusahaan Perkebunan dan Pertambangan

No. Nama Perusahaan Kode

1 PT. Astra Agro Lestari AALI

2 PT. Bakrie Sumatera Plantations Tbk UNSP

3 PT. PP London Sumatera Tbk LSIP

4 PT SMART tbk SMAR

5 PT. Tunas Baru Lampung Tbk TBLA

6 PT. Multibreeder Adirama Indonesia Tbk MBAI

7 Pt. Dharma Samudra Finishing Indonesia Tbk DSFI

8 PT. Bumi Resource Tbk BUMI

9 PT. Tambang Batubara Bukitasam Tbk PTBA

10 PT. Energi Mega Persada Tbk ENRG

11 PT. Internasional Nickel Indonesia Tbk INCO

12 PT. Central Korporindo Internasional Tbk CNKO

13 PT. Citatah Industri Marmer Tbk CTTH

14 PT. Medco nergi Internasional Tbk MEDC

15 PT. Aneka Tambang Tbk ANTM

16 PT. Timah Tbk TINS

17 PT. Cita Mineral Isventindo Tbk CITA

Lampiran ii Data Variabel Debt To Assets Ratio

No. Nama Perusahaan 2008 2009 2010

1 PT. Astra Agro Lestari 0.18 0.15 0.15

2 PT. Bakrie Sumatera Plantations Tbk 0.47 0.47 0.54

3 PT. PP London Sumatera Tbk 0.35 0.21 0.18

4 PT SMART tbk 0.52 0.52 0.52

5 PT. Tunas Baru Lampung Tbk 0.68 0.68 0.66

6 PT. Multibreeder Adirama Indonesia Tbk 0.70 0.54 0.40 7 PT. Dharma Samudra Finishing Indonesia Tbk 0.53 0.88 0.85

8 PT. Bumi Resource Tbk 0.60 0.78 0.75

9 PT. Tambang Batubara Bukitasam Tbk 0.33 0.28 0.26

10 PT. Energi Mega Persada Tbk 0.70 0.83 0.50

11 PT. Internasional Nickel Indonesia Tbk 0.17 0.22 0.23 12 PT. Central Korporindo Internasional Tbk 0.16 0.25 0.40 13 PT. Citatah Industri Marmer Tbk 0.78 0.67 0.62 14 PT. Medco nergi Internasional Tbk 0.62 0.64 0.64

15 PT. Aneka Tambang Tbk 0.21 0.18 0.22

16 PT. Timah Tbk 0.34 0.29 0.29

Lampiran iii Data Variabel Debt To Equity Ratio

No. Nama Perusahaan 2008 2009 2010

1 PT. Astra Agro Lestari 0.23 0.18 0.19

2 PT. Bakrie Sumatera Plantations Tbk 0.90 0.90 1.20

3 PT. PP London Sumatera Tbk 0.54 0.27 0.22

4 PT SMART tbk 1.14 1.10 1.11

5 PT. Tunas Baru Lampung Tbk 2.15 2.09 1.95

6 PT. Multibreeder Adirama Indonesia Tbk 2.39 1.16 0.66 7 PT. Dharma Samudra Finishing Indonesia Tbk 1.12 7.48 5.83

8 PT. Bumi Resource Tbk 2.02 3.95 4.06

9 PT. Tambang Batubara Bukitasam Tbk 0.51 0.40 0.36

10 PT. Energi Mega Persada Tbk 2.39 4.87 1.00

11 PT. Internasional Nickel Indonesia Tbk 0.21 0.28 0.30 12 PT. Central Korporindo Internasional Tbk 0.18 0.34 0.67 13 PT. Citatah Industri Marmer Tbk 3.46 2.04 1.66 14 PT. Medco nergi Internasional Tbk 1.68 1.85 1.86

15 PT. Aneka Tambang Tbk 0.26 0.21 0.28

16 PT. Timah Tbk 0.51 0.42 0.40

Lampiran iv Data Variabel Long Term Debt To Assets Ratio

No. Nama Perusahaan 2008 2009 2010

1 PT. Astra Agro Lestari 0.03 0.03 0.03

2 PT. Bakrie Sumatera Plantations Tbk 0.37 0.34 0.36

3 PT. PP London Sumatera Tbk 0.18 0.07 0.07

4 PT SMART tbk 0.25 0.25 0.19

5 PT. Tunas Baru Lampung Tbk 0.32 0.33 0.26

6 PT. Multibreeder Adirama Indonesia Tbk 0.49 0.33 0.22 7 PT. Dharma Samudra Finishing Indonesia Tbk 0.02 0.01 0.52

8 PT. Bumi Resource Tbk 0.30 0.50 0.51

9 PT. Tambang Batubara Bukitasam Tbk 0.11 0.11 0.13

10 PT. Energi Mega Persada Tbk 0.58 0.42 0.23

11 PT. Internasional Nickel Indonesia Tbk 0.12 0.18 0.16 12 PT. Central Korporindo Internasional Tbk 0.10 0.11 0.08 13 PT. Citatah Industri Marmer Tbk 0.11 0.11 0.11 14 PT. Medco nergi Internasional Tbk 0.43 0.39 0.42

15 PT. Aneka Tambang Tbk 0.14 0.10 0.06

16 PT. Timah Tbk 0.06 0.07 0.07

Lampiran v Data Variabel Long Term Debt To Equity Ratio

No. Nama Perusahaan 2008 2009 2010

1 PT. Astra Agro Lestari 0.03 0.03 0.04

2 PT. Bakrie Sumatera Plantations Tbk 0.71 0.65 0.79

3 PT. PP London Sumatera Tbk 0.27 0.09 0.08

4 PT SMART tbk 0.54 0.52 0.41

5 PT. Tunas Baru Lampung Tbk 1.01 1.01 0.76

6 PT. Multibreeder Adirama Indonesia Tbk 1.65 0.72 0.37 7 PT. Dharma Samudra Finishing Indonesia Tbk 0.03 0.10 3.55

8 PT. Bumi Resource Tbk 1.01 2.51 2.79

9 PT. Tambang Batubara Bukitasam Tbk 0.17 0.16 0.18

10 PT. Energi Mega Persada Tbk 1.97 2.46 0.47

11 PT. Internasional Nickel Indonesia Tbk 0.14 0.23 0.21 12 PT. Central Korporindo Internasional Tbk 0.12 0.15 0.13 13 PT. Citatah Industri Marmer Tbk 0.47 0.35 0.29 14 PT. Medco nergi Internasional Tbk 1.16 1.13 1.23

15 PT. Aneka Tambang Tbk 0.17 0.12 0.08

16 PT. Timah Tbk 0.08 0.09 0.10

Lampiran vi Data Variabel Earning Per Share

No. Nama Perusahaan 2008 2009 2010

1 PT. Astra Agro Lestari 1671.00 1054.55 1280.70

2 PT. Bakrie Sumatera Plantations Tbk 45.82 66.73 67.56

3 PT. PP London Sumatera Tbk 136.00 105.00 151.00

4 PT SMART tbk 364.00 261.00 439.00

5 PT. Tunas Baru Lampung Tbk 15.26 61.12 56.07

6 PT. Multibreeder Adirama Indonesia Tbk 424.00 2623.00 3416.00 7 PT. Dharma Samudra Finishing Indonesia Tbk -38.64 -53.54 2.72

8 PT. Bumi Resource Tbk 33.62 10.06 16.16

9 PT. Tambang Batubara Bukitasam Tbk 741.00 1184.00 872.00

10 PT. Energi Mega Persada Tbk -2.43 -120.09 -1.67

11 PT. Internasional Nickel Indonesia Tbk 0.04 0.02 0.04 12 PT. Central Korporindo Internasional Tbk 0.39 0.65 16.65

13 PT. Citatah Industri Marmer Tbk 2.85 13.57 10.39

14 PT. Medco nergi Internasional Tbk 0.09 0.01 0.03

15 PT. Aneka Tambang Tbk 143.48 63.46 176.77

16 PT. Timah Tbk 267.00 62.00 188.00

Lampiran vii

1 161,448 199,5 215,71 224,58 230,16

Lampiran ix DAFTAR TABEL DURBIN-WATSON

Tingkat Signifikansi 5%

n k = 1 k = 2 k = 3

dl du dl du dl Du

6 0,61 1,4 - - - -

Lampiran x Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 54 .15 .95 .4776 .22736

DER 54 .18 18.95 1.7963 2.87739

LDAR 54 .01 .58 .2127 .16509

LDER 54 .02 7.01 .7890 1.23925

EPS 54 -309.00 3416.00 296.3720 659.45863

Valid N (listwise) 54

Lampiran xi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 54

Normal Parametersa,,b Mean 296.3719796

Std. Deviation 1.93212770E2

Most Extreme Differences Absolute .095

Positive .088

Negative -.095

Kolmogorov-Smirnov Z .696

Asymp. Sig. (2-tailed) .718

a. Test distribution is Normal.

Lampiran xiii

Lampiran xiv Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 DAR .226 4.434

DER .066 15.161

LDAR .136 7.373

LDER .055 18.227

Lampiran xv

Lampiran xvi Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .293a .086 .011 655.74990 1.908

a. Predictors: (Constant), LDER, DAR, LDAR, DER

b. Dependent Variable: EPS

Lampiran xvii ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1978552.238 4 494638.060 1.150 .344a

Residual 2.107E7 49 430007.936

Total 2.305E7 53

a. Predictors: (Constant), LDER, DAR, LDAR, DER

b. Dependent Variable: EPS

Lampiran xviii

1 (Constant) 627.953 237.374 2.645 .011

DAR -1000.105 834.201 -.345 -1.199 .236

DER 29.310 121.887 .128 .240 .811

LDAR 924.883 1481.472 .232 .624 .535

LDER -131.035 310.308 -.246 -.422 .675

a. Dependent Variable: EPS

Lampiran xix

c. Predictors: (Constant), LDER, DAR, LDAR, DER

DAFTAR PUSTAKA

Bodie, Kane, Marcus. 2002. Investment. Buku Satu. Jakarta: Salemba Empat.

Brigham, Eugene F dan J.F Houston. 2006. Manajemen Keuangan. Buku satu Edisi Kesepuluh. Jakarta: Salemba Empat.

Brigham, Eugene F dan J.F Houston. 2006. Manajemen Keuangan. Buku dua Edisi Kesepuluh. Jakarta: Salemba Empat.

Fabozzi, Frank J. 2000. Manajemen Investasi. Jakarta: Salemba Empat.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga, Badan penerbit Universitas Diponegoro, Semarang.

Keown, Arthur J, David F. Scott, John D. Martin, dan Jay W. Petty. 2000. Dasar-dasar Manajemen Keuangan. Buku Kedua. Edisi Pertama. Jakarta: Salemba Empat.

Sartono, R Agus. 2001. Manajemen Keuangan : Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

Situmorang, Syafrizal Helmi; Muda, Iskandar; M Jafar Dalimunthe, Doli; Fadli; Syarief, Fauzi. 2010. Analisis Data Untuk Riset Manajemen dan Bisnis. Medan: USU Press.

Sjahrial, Dermawan. 2009. Manajemen Keuangan. Jakarta: Mitra Wacana Media.

Subramanyam,K.R dan John J.Wild. 2006. Analisis Laporan Keuangan. Edisi Kesepuluh. Jakarta: Salemba Empat.

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan. Jakarta: PT Grafindo Persada.

Van Horne, James C dan John M Wachowicz JR. 2005. Fundamentals of Financial Management. Edisi 12. Jakarta: Salemba empat.

Warsono, M. W. 2003. Manajemen Keuangan Perusahaan. Jilid 1. Edisi Ketiga. Malang: Bayumedia Publishing.

www.idx.co.id/annualreport, diakses oleh Baleo Martua Harahap, pada tanggal 05 Januari 2012 pukul 10.00 wib.

www.duniainvestasi.com/bei/sectors/perkebunan dan pertambangan, diakses pada tanggal 05 Januari 2012 pukul 10.00

www.idsaham.com/laporan-keuangan-saham-balance_sheet-FT-bsannual.html, diakses pada tanggal 05 Januari 2012 pukul 11.00 wib

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Penelitian eksplanasi (kuantitatif) dimaksud untuk memperoleh kejelasan

atau menjelaskan suatu fenomena, menjelaskan hubungan, menguji pengaruh

(hubungan sebab-akibat) antar variabel, melakukan evaluasi, dan mengetahui

perbedaan atau komparasi satu atau lebih kelompok (yang dikenai perlakuan

dengan yang tidak dikenai perlakuan) atau perbedaan kondisi satu atau lebih

kelompok. Penelitian eksplanasi dapat dilakukan untuk menguji hipotesis dengan

statistik infrensial (korelasi, regresi, regresi multi variate/path analisis) untuk

generalisasi data sampel pada populasi dengan menarik sampel random dari suatu

populasi.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di bursa Efek Indonesia (BEI) melalui media internet

dengan menggunakan situs www.idx.co.id dan www.duniainvestasi.com mulai

dari bulan Desember 2010 sampai dengan Februari 2011.

3.3. Batasan Operasional Penelitian

Batasan operasional dalam penelitian ini terdiri atas hal-hal berikut ini:

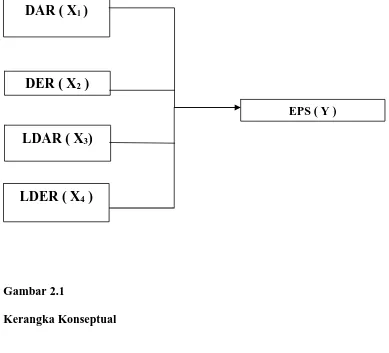

3.3.1. Variabel yang digunakan dalam penelitian ini terbagi dalam dua

bagian, yaitu :

1) Variable independen (X) di dalam penelitian ini adalah Debt to

Debt to otal Asset (LDAR), Long Term Debt To Equity Ratio

(LDER).

2) Variable dependen (Y) di dalam penelitian ini adalah Earning Per

Share (EPS).

3.3.2. Perusahaan yang diteliti adalah perusahaan pertambangan dan

perkebunan di Bursa Efek Indonesia selama tahun 2008-2010.

3.4. Defenisi Operasional

Defenisi operasional dalam penelitian ini adalah :

3.4.1 Variabel Debt To Total Asset Ratio (X1)

Debt to Total Asset Ratio merupakan perbandingan antara hutang

lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui.

Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang

dibelanjai oleh hutang.

Rumus ( Van Horne, 2005: 209) :

X 100%

3.4.2 Variable Debt to Equity Ratio (X2)

Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan

antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal

sendiri yang diberikan oleh pemilik perusahaan.

Rumus (Van Horne, 2005:209) :

3.4.3 Variabel Long Term Debt To Total Asset Ratio (X3)

Long Term Debt to Total asset adalah rasio yang menunjukkan

besarnya tingkat penggunaan hutang jangka panjang dibandingkan

dengan total aset yang dimiliki perusahaan.

X 100%

3.4.4 Variabel Long Term Debt To Equity Ratio (X4)

Long Term Debt To Equity Ratio adalah rasio yang

memperbandingkan proporsi utang jangka panjang dengan ekuitas

saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko

yang ditanggung para pemegang saham (Warsono, 2003:239).

X 100%

3.4.5 Variabel Earning Per Share (Y)

EPS atau laba per lembar saham adalah tingkat keuntungan bersih

untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat

menjalankan operasinya.

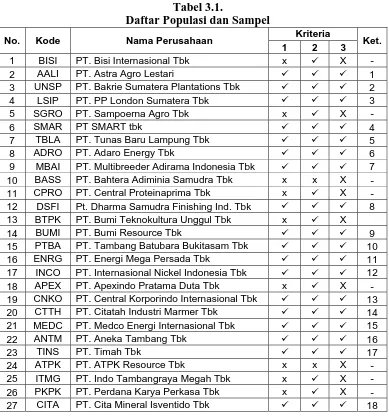

3.5. Populasi dan Sampel

Jumlah populasi dalam dalam penelitian ini sebanyak 27 perusahaan

dengan periode penelitian selama 3 tahun, Peneliti mengambil 18 perusahaan

sebagai sampel dengan beberapa kriteria yang telah ditetapkan sehingga jumlah

seluruh sampel adalah sebanyak 54. Teknik pengumpulan sampel yang digunakan

dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel

berdasarkan suatu ktiteria tertentu. Adapun yang menjadi kriteria perusahaan

dalam penentuan sampel dalam penelitian ini adalah :

1. perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia pada periode

2008 sampai 2010,

2. menerbitkan laporan keuangan selama periode penelitian yaitu dari tahun 2008

sampai tahun 2010,

3. perusahaan yang diteliti tersebut tidak mengalami delisting selama periode

penelitian.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang dapat

dijadikan sebagai sampel berdasarkan kriteria yang telah ditetapkan

Tabel 3.1.

Daftar Populasi dan Sampel

No. Kode Nama Perusahaan Kriteria Ket. 1 2 3

Jenis data yang digunakan adalah data sekunder yang meliputi laporan

keuangan perusahaan periode 2008 sampai dengan 2010 yang diperoleh dari

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui metode

dokumentasi. Data dikumpulkan dari berbagai sumber data yang relevan dengan

penelitian, yaitu melalui buku, jurnal, skripsi, dan data-data internet.

3.8. Teknik Analisis Data

Teknik penelitian yang digunakan dalam penelitian ini adalah deskriptif

dan analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu ingin

mengetahui pengaruh dari Financial Leverage terhadap Earning Per Share, maka

metode analisis data yang digunakan dalam penelitian ini menggunakan

tahap-tahap sebagai berikut :

3.8.1. Metode Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan untuk

menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran

yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

3.8.2. Model Analisis Statistik 3.8.2.1. Pengujian Asumsi Klasik a. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini

berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data

normal, maka digunakan statistik parametrik, dan jika data tidak normal, maka

digunakan statistik nonparametrik atau lakukan treatment agar data normal.

berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar

pengambilan keputusannya adalah :

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model

regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogram tidak menunjukkan data berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini Peneliti menggunakan uji Kolmogorov Smirnov (K-S)

untuk menguji normalitas data.. Uji K-S dibuat dengan membuat hipotesis :

Ho : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti distribusi data normal dan Ho

diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal

dan Ha diterima. Data yang tidak terdistribusi secara tidak normal dapat

ditransformasi agar menjadi normal. Jika data tidak normal ada beberapa cara

mengubah model regresi menjadi normal menurut Jogiyanto(2004:172), yaitu :

1) dengan melakukan transformasi data ke bentuk lain, yaitu: Logaritma Natural,

akar kuadrat, Logaritma lo,

3) lakukan winsorizing, yaitu mengubah nilai-nilai data outlier menjadi nili-nilai

minimum atau maksimum yang diizinkan supaya distribusinya menjadi

normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya

tidak terjadi korelasi di antara variabel independen. Multikolinearitas adalah

situasi adanya korelasi variabel – variabel independen antara yang satu dengan

yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah :

1.) koefisien – koefisien regresi menjadi tidak dapat ditaksir,

2.) nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai

tolerance dan variance inflation factor (VIF), serta dengan menganalisis matrik

korelasi variabel-variabel independen. Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolonieritas adalah jika nilai Variance Inflation Factor

(VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model

dapat dikatakan terbebas dari multikolenearitas.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

data time series. Pada data cross-section, masalah autokorelasi relatif tidak terjadi.

Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya

autokorelasi adalah menggunakan uji Durbin Watson dengan ketentuan sebagai

berikut :

1) bila nilai DW (Durbin-Watson) terletak antara batas atas (DU) dan

4-DU, maka koefisien autokorelasi sama dengan nol artinya tidak

terjadi autokorelasi,

2) bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih

besar dari nol artinya ada autokorelasi positif,

3) bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari

nol artinya ada autokorelasi negatif,

4) bila nilai DW terletak antara DU dengan DL atau DW terletak

diantara 4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada

autokorelasi atau tidak.

d. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut

model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada

gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat

heteroskedastisitas jika :

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

3.8.3. Pengujian Hipotesis 1. Uji Simultan / Uji F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

berpengaruh secara simultan terhadap variabel terikat.

Bentuk pengujiannya adalah :

Ho : b1 = b2 = b3 = b4 = 0, artinya tidak terdapat pengaruh antara variabel DAR,

DER, LDAR, LDER secara bersama-sama terhadap EPS.

Ha : b1≠ b2 ≠ b3≠ b4≠ 0, artinya terdapat pengaruh antara variabel DAR, DER,

LDAR, LDER secara bersama-sama terhadap EPS.

Pada penelitian ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat

signifikan (α) = 5%

Kriteria pengambilan keputusan :

Ha diterima jika F hitung > F tabel pada α = 5%

2. Uji Parsial / Uji t

Pengujian ini bertujuan untuk menguji pengaruh variabel bebas terhadap

variabel terikat secara terpisah (parsial). Adapun bentuk pengujiannya adalah :

H0 : b1 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel DAR terhadap variabel EPS.

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel DAR terhadap variabel EPS.

H0 : b2 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel DER terhadap variabel EPS.

Ha : b2 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel DER terhadap variabel EPS.

H0 : b3 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel LDAR terhadap variabel EPS.

Ha : b3 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel LDAR terhadap variabel EPS.

H0 : b4 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel LDER terhadap variabel EPS.

Ha : b4 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel LDER terhadap variabel EPS.

Pada penelitian ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat

signifikan (α) = 5%

H0 diterima jika t hitung < t tabel pada α = 5%

H0 ditolak jika t hitung > t tabel pada α = 5%

3.8.4. Koefisien Determinasi

Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang

dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square

maka akan semakin baik bagi model regresi variabel terikat juga semakin besar.

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah biasa

terhadap jumlah variabel independen. Semakin banyak variabel independen

ditambahkan ke dalam model maka R square akan meningkat walaupun variabel

tersebut tidak berpengaruh secara signifikan ke dalam model. Oleh karena itu

banyak peneliti yang menganjurkan untuk menggunakan nilai Adjusted R Square

BAB IV

HASIL DAN PEMBAHASAN 4.1. Data Penelitian

Sebelum melakukan pembahasan mengenai data statistik harus terlebih

dahulu telah ditentukan sebanyak 18 sampel. Perusahaan yang telah menjadi

sampel kemudian dicari nilai DAR, DER, LDAR, LDER dan EPS masing-masing

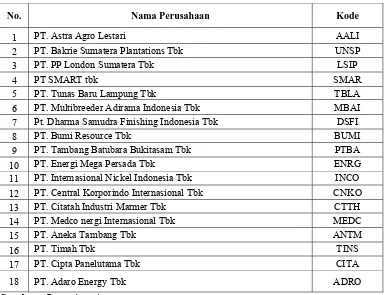

perusahaan. Perusahaan yang menjadi sampel disajikan dalam tabel dibawah ini.

Tabel 4.1

Daftar Sampel Perusahaan Perkebunan dan Pertambangan

No. Nama Perusahaan Kode

1 PT. Astra Agro Lestari AALI 2 PT. Bakrie Sumatera Plantations Tbk UNSP 3 PT. PP London Sumatera Tbk LSIP

4 PT SMART tbk SMAR

5 PT. Tunas Baru Lampung Tbk TBLA 6 PT. Multibreeder Adirama Indonesia Tbk MBAI 7 Pt. Dharma Samudra Finishing Indonesia Tbk DSFI 8 PT. Bumi Resource Tbk BUMI 9 PT. Tambang Batubara Bukitasam Tbk PTBA 10 PT. Energi Mega Persada Tbk ENRG 11 PT. Internasional Nickel Indonesia Tbk INCO 12 PT. Central Korporindo Internasional Tbk CNKO 13 PT. Citatah Industri Marmer Tbk CTTH 14 PT. Medco nergi Internasional Tbk MEDC 15 PT. Aneka Tambang Tbk ANTM

16 PT. Timah Tbk TINS

17 PT. Cipta Panelutama Tbk CITA

18 PT. Adaro Energy Tbk ADRO

Sumber : Lampiran i

4.2. Analisis Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel

independen dan variabel dependen.

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 54 .15 .95 .4776 .22736

DER 54 .18 18.95 1.7963 2.87739

LDAR 54 .01 .58 .2127 .16509

LDER 54 .02 7.01 .7890 1.23925

EPS 54 -309.00 3416.00 296.3720 659.45863

Valid N (listwise) 54

Sumber : Lampiran vii

Dari tabel 4.2 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini:

a. Variabel debt to assets ratio memiliki nilai minimum 0,15 dan nilai

maksimum 0,95 dengan rata-rata sebesar 0,4776 dan standar deviasi 0,22736.

Hal ini berarti nilai minimun DAR perusahaan perkebunan dan pertambangan

yang menjadi sampel penelitian dari tahun 2008 sampai 2010 adalah 0,15 dan

nilai maksimun sebesar 0,95 dengan rata-rata nilai DAR perusahaan

perkebunan dan pertambangan yang menjadi sampel penelitian adalah sebesar

0,4776.

b. Variabel debt to equity ratio memiliki nilai minimum 0,18 dan nilai

Hal ini berarti nilai minimun DER perusahaan perkebunan dan pertambangan

yang menjadi sampel penelitian dari tahun 2008 sampai 2010 adalah 0,18 dan

nilai maksimun sebesar 18,95 dengan rata-rata nilai DER perusahaan

perkebunan dan pertambangan yang menjadi sampel penelitian adalah sebesar

1,7963.

c. Variabel Long term debt to assets ratio memiliki nilai minimum 0,01 dan nilai

maksimum 0,58 dengan rata-rata sebesar 0,2127 dan standar deviasi 0,16509.

Hal ini berarti nilai minimum LDAR perusahaan perkebunan dan

pertambangan yang menjadi sampel penelitian dari tahun 2008 sampai 2010

adalah 0,01 dan nilai maksimun sebesar 0,58 dengan rata-rata nilai LDAR

perusahaan perkebunan dan pertambangan yang menjadi sampel penelitian

adalah sebesar 0,2127.

d. Variabel Long term debt to equity ratio memiliki nilai minimum 0,02 dan nilai

maksimum 7,01 dengan rata-rata sebesar 0,7890 dan standar deviasi 1,23925.

Hal ini berarti nilai minimum LDER perusahaan perkebunan dan

pertambangan yang menjadi sampel penelitian dari tahun 2008 sampai 2010

adalah 0,02 dan nilai maksimun sebesar 7,01 dengan rata-rata nilai LDER

perusahaan perkebunan dan pertambangan yang menjadi sampel penelitian

adalah sebesar 0,7890.

e. Variabel earning per share memiliki nilai minimum -309,00 dan nilai

maksimum 3416,00 dengan rata-rata sebesar 296,3720 dan standar deviasi

659,45863. Hal ini berarti nilai minimun EPS perusahaan perkebunan dan

adalah -309,00 dan nilai maksimun sebesar 3416,00 dengan rata-rata nilai EPS

perusahaan perkebunan dan pertambangan yang menjadi sampel penelitian

adalah sebesar 296,3720.

4.3. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu.

4.3.1. Uji Normalitas Data

Uji normalitas bertujuan menguji apakah variabel residual berdistribusi

normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah

residual berdistribusi normal adalah uji statistik non parametric

Kolmogorov-smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikasi lebih besar dari 0,05 maka H0 diterima dan sebaliknya

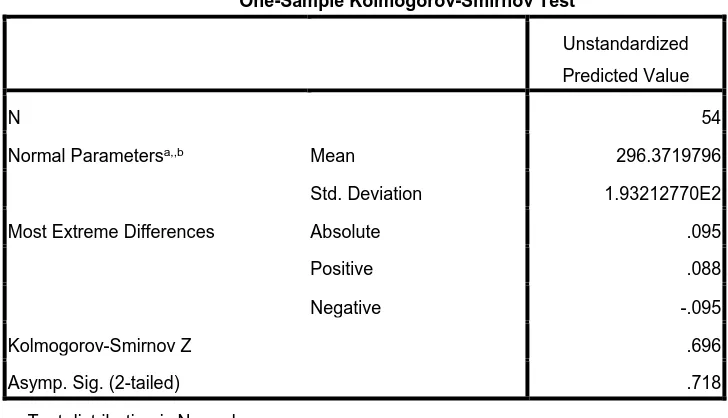

Tabel 4.3

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 54

Normal Parametersa,,b Mean 296.3719796

Std. Deviation 1.93212770E2

Most Extreme Differences Absolute .095

Positive .088

Negative -.095

Kolmogorov-Smirnov Z .696

Asymp. Sig. (2-tailed) .718

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Lampiran viii

Dari hasil pengolahan data pada tabel 4.3 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0.696 dan signifikan pada 0,718. Nilai signifikasi

lebih besar dari 0,05 maka H0 diterima yang berarti data residual berdistribusi

normal. Data yang berdistribusi normal tersebut juga dapat dilihat melalui grafik

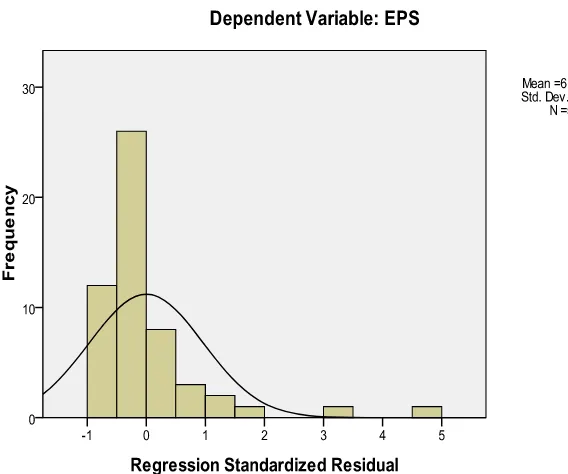

Gambar 4.1 Histogram Sumber : Lampiran ix

Grafik histogram pada gambar 4.1 menunjukkan pola distribusi normal

karena grafik tidak menceng kiri maupun menceng kanan. Dengan demikian dapat

disimpulkan bahwa model regresi telah memenuhi asumsi normalitas. Demikian

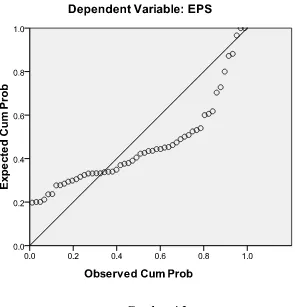

Gambar 4.2 Grafik Normal P-Plot Sumber : Lampiran x

Pada grafik normal p-plot terlihat bahwa data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa

4.3.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi

antar variabel independen dalam model regresi. Jika pada model regresi terjadi

multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai standard

error menjadi tidak terhingga. Menurut Nugroho (2005:58) deteksi

multikolenaritas pada suatu model dapat dilihat yaitu jika nilai Variance Inflation

Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka

model dapat dikatakan terbebas dari multikolenearitas.

Tabel 4.4

Hasil Uji Multikolinearitas

Sumber : Lampiran xi

Dari data pada tabel 4.4, dapat disimpulkan bahwa tidak terjadi gejala

multikolinearitas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel independen lebih besar dari 0,1 yakni sebesar 0,226

(DAR), 0,136 (DER) dan nilai VIF lebih kecil dari 10 yakni sebesar 4,434 (DAR),

7,373 (DER) sedangkan terjadi gejala multikolineritas antara variabel independen Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 DAR .226 4.434

DER .066 15.161

LDAR .136 7.373

LDER .055 18.227

DER dan LDER dimana nilai tolerance lebih kecil dari 0,1 dan nilai VIF lebih

besar dari 10. Maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan

dengan menggunakan model regresi berganda.

4.3.3. Uji Heteroskeditas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut

Nugroho (2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu

model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada

gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat

heteroskedastisitas jika :

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

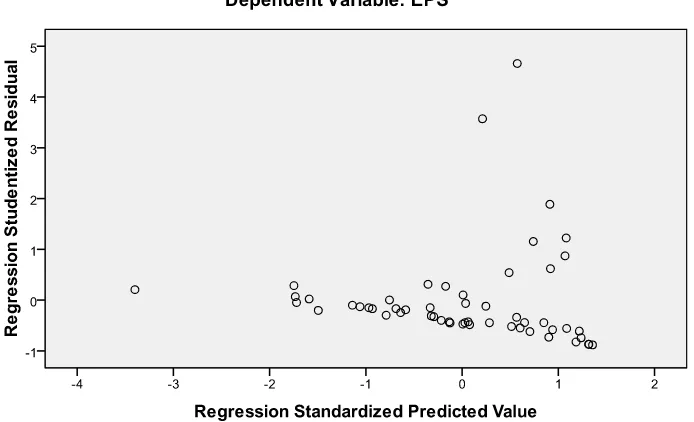

Gambar 4.3

Hasil Uji Heteroskedastisitas (Scatterplot) Sumber : Lampiran xii

Dari garfik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga

model regresi layak dipakai untuk memprediksi EPS perusahaan perkebunan dan

pertambangan yang terdaftar di BEI berdasarkan masukan variabel independen

Debt to total assets ratio, debt to equity ratio, long term debt total assets ratio,

4.3.4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi

antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu

periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model

regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga

model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara

yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan

melakukan pengujian Durbin Watson (DW). Dalam model regresi tidak terjadi

autokorelasi apabila nilai du < dw < 4 – du.

Tabel 4.8 menyajikan hasil uji Durbin Watson dengan menggunakan program

SPSS Versi 17.

a. Predictors: (Constant), LDER, DAR, LDAR, DER

b. Dependent Variable: EPS

Sumber : Lampiran xiii

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson

(dw) sebesar 1,908. Nilai ini akan peneliti bandingkan dengan nilai tabel dengan

menggunakan signifikansi 5%, jumlah pengamatan (n) sebanyak 54, dan jumlah

batas atas (du) sebesar 1,7324 dan nilai batas bawah (dl) sebesar 1,4069. Oleh

karena itu, nilai (dw) lebih besar dari 1,7324 dan lebih kecil dari 4 – 1,7324 atau

dapat dinyatakan bahwa 1,6540 < 1,908 < 4 - 1,6540 (du < dw < 4 – du). Dengan

demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun

negatif.

4.4. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Data diolah dengan menggunakan program SPSS versi 17. Berdasarkan hasil

pengolahan data dengan program SPSS versi 17, maka diperoleh hasil sebagai

berikut:

a. Uji F (Uji signifikasi simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independen (bebas) mempunyai pengaruh secara bersama-sama terhadap variabel

dependen (terikat). Hipotesisnya adalah sebagai berikut :

Ho : b1 = b2 = b3 = b4 = 0, artinya tidak terdapat pengaruh antara variabel DAR,

DER, LDAR, LDER secara bersama-sama terhadap EPS.

Ha : b1≠ b2 ≠ b3≠ b4≠ 0, artinya terdapat pengaruh antara variabel DAR, DER,

LDAR, LDER secara bersama-sama terhadap EPS.

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara simultan

antara variabel DAR, DER, LDAR dan LDER terhadap EPS dapat dilakukan

dengan membandingkan nilai Fhitung dengan Ftabel pada tingkat signifikansi (α) =

5%.

Tabel 4.6

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1978552.238 4 494638.060 1.150 .344a

Residual 2.107E7 49 430007.936

Total 2.305E7 53

a. Predictors: (Constant), LDER, DAR, LDAR, DER

b. Dependent Variable: EPS

Sumber : Lampiran xiv

Dari uji ANOVA ( Analysis of Variance) didapat Fhitung sebesar 1,150

dengan tingkat signifikasi sebesar 0,344. Sedangkan Ftabel diketahui sebesar 2,561.

Berdasarkan hasil tersebut dapat diketahui bahwa Fhitung < Ftabel (1,150<2,561)

maka H0 diterima dan Ha ditolak. Jadi dapat disimpulkan bahwa variabel financial

leverage (debt to total assets ratio, debt to equity ratio, long term debt to total asset

ratio, dan long term debt to equity ratio) secara simultan tidak berpengaruh

signifikan terhadap earning per share pada perusahaan perkebunan dan

pertambangan yang terdaftar di Bursa Efek Indonesia.

b. Uji-t (Signifikasi Parsial)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel

independen terhadap variabel dependen secara parsial. Dalam uji-t digunakan

hipotesis sebagai berikut:

H0 : b1 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel DAR terhadap variabel EPS.

H0 : b2 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel DER terhadap variabel EPS.

Ha : b2 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel DER terhadap variabel EPS.

H0 : b3 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel LDAR terhadap variabel EPS.

Ha : b3 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel LDAR terhadap variabel EPS.

H0 : b4 =0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel LDER terhadap variabel EPS.

Ha : b4 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel LDER terhadap variabel EPS.

Uji ini dilakukan dengan membandingkan signifikasi thitung dengan ttabel dengan

ketentuan:

- jika thitung < ttabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau

signifikansi > 0,05,

- jika thitung > ttabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau

signifikansi < 0,05.

Tabel 4.7

1 (Constant) 627.953 237.374 2.645 .011

DAR -1000.105 834.201 -.345 -1.199 .236

DER 29.310 121.887 .128 .240 .811

LDAR 924.883 1481.472 .232 .624 .535

LDER -131.035 310.308 -.246 -.422 .675

a. Dependent Variable: EPS

Sumber : Lampiran xv

Hasil pengujian statistik thitung pada tabel 4.7 dapat dijelaskan sebagai

berikut:

1) Pengujian terhadap variabel DAR

Berdasarkan tabel 4.8 dapat ditentukan bahwa variabel DAR mempunyai

pengaruh negatif terhadap EPS, koefisiennya menunjukkan -1,199 dengan

nilai signifikasi 0,236 > 0,05 dan thitung(-1,199) < ttabel(2,021). Dengan demikian

diterima Ho artinya variabel DAR secara parsial tidak berpengaruh secara

signifikan terhadap EPS pada perusahaan perkebunan dan pertambangan pada

tingkat kepercayaan 95%.

2) Pengujian terhadap variabel DER

Berdasarkan tabel 4.8 dapat ditentukan bahwa variabel DER mempunyai

pengaruh negatif terhadap EPS, koefisiennya menunjukkan 0,240 dengan nilai

Ho artinya variabel DER secara parsial tidak berpengaruh secara signifikan

terhadap EPS pada perusahaan perkebunan dan pertambangan pada tingkat

kepercayaan 95%.

3) Pengujian terhadap variabel LDAR

Berdasarkan tabel 4.8 dapat ditentukan bahwa variabel LDAR mempunyai

pengaruh negatif terhadap EPS, koefisiennya menunjukkan 0,624 dengan nilai

signifikasi 0,535 > 0,05 dan thitung(0,624) < ttabel(2,021). Dengan demikian diterima

Ho artinya variabel LDAR secara parsial tidak berpengaruh secara signifikan

terhadap EPS pada perusahaan perkebunan dan pertambangan pada tingkat

kepercayaan 95%.

4) Pengujian terhadap variabel LDER

Berdasarkan tabel 4.8 dapat ditentukan bahwa variabel LDER mempunyai

pengaruh negatif terhadap EPS, koefisiennya menunjukkan -0,422 dengan

nilai signifikasi 0,675 > 0,05 dan thitung(-0,422) < ttabel(2,021). Dengan demikian

diterima Ho artinya variabel LDER secara parsial tidak berpengaruh secara

signifikan terhadap EPS pada perusahaan perkebunan dan pertambangan pada

4.4.1. Koefisien Determinasi

Tabel 4.8

Sumber : Lampiran xvi

Nilai R pada tabel 4.8 menunjukkan hubungan antara variabel DAR, DER,

LDAR,dan LDER terhadap EPS adalah sebesar 0,293 atau sama dengan 29,30%

yang artinya mempunyai tingkat hubungan rendah. Dengan demikian secara

bersamaan variabel DAR, DER, LDAR, dan LDER mampu memberikan

penjelasan pada variabel EPS sebesar 29,30% sedangkan sisanya sebesar 70,70%

dijelaskan oleh variabel lain yang tidak disertakan pada tabel 4.8. Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .293a .086 .011 655.74990

a. Predictors: (Constant), LDER, DAR, LDAR, DER

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pada hasil penelitian dan pembahasan yang telah

dikemukakan oleh penulis, maka kesimpulan dari penelitian ini adalah sebagai

berikut :

1. Secara parsial, financial leverage yang terdiri dari variabel debt to total asset ratio berpengaruh negatif terhadap earning per share pada perusahaan

perkebunan dan pertambangan pada tingkat kepercayaan 95%.

2. Secara parsial, variabel debt to equity ratio berpengaruh negatif atau tidak berpengaruh secara signifikan terhadap earning per share pada perusahaan

perkebunan dan pertambangan pada tingkat kepercayaan 95%. Hal ini

bertentangan dengan hasil penelitian yang dilakukan oleh vani (2006) yang

menyatakan bahwa financial leverage berpengaruh secara signifikan terhadap

earning per share. Perbedaan ini disebabkan karena perbedaan rasio yang

digunakan, jenis perusahaan perusahaan yang dijadikan sebagai sampel

penelitian, serta perbedaan tahun atau periode penelitian.

3. Secara parsial, variabel long term debt to total asset ratio berpengaruh negatif atau tidak berpengaruh secara signifikan terhadap earning per share pada

4. Secara parsial, variabel long term debt to equity ratio berpengaruh negatif atau tidak berpengaruh secara signifikan terhadap earning per share pada

perusahaan perkebunan dan pertambangan pada tingkat kepercayaan 95%.

5. Secara simultan, hasil penelitian ini menunjukkan bahwa financial leverage

(debt to total asset ratio, debt to equity ratio, long term debt to total asset

ratio, long term debt to equity ratio) tidak berpengaruh secara signifikan

terhadap earning per share pada tingkat kepercayaan 95%.

5.2. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini

bagi perusahaan, investor dan calon investor, dan bagi peneliti selanjutnya.

1. Bagi perusahaan

Perusahaan disarankan berhati-hati dalam memutuskan alternatif sumber

pendanaan dari hutang.

2. Bagi investor dan calon investor

Investor atau calon investor disarankan untuk melakukan analisis terhadap

financial leverage berkaitan dengan tingkat earning per share karena besarnya

earning per share yang diperoleh perusahaan mencerminkan tingkat

pengembalian yang akan diterima oleh pemegang saham atau investor.

3. Bagi peneliti selanjutnya

a) Bagi peneliti selanjutnya disarankan untuk menggunakan sampel lebih

banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan

b) Penelitian yang akan datang juga sebaiknya menambah variabel

independen yang masih berbasis pada laporan keuangan seperti net profit

margin, current ratio, total asset turn over, dan net sales selain yang

digunakan dalam penelitian ini dengan tetap berlandaskan pada penelitian-

penelitian sebelumnya.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1. Saham

Saham adalah bukti yang menunjukkan bagian kepemilikan di sebuah

perusahaan. Saham berupa selembar kertas yang menerangkan bahwa pemilik

kertas adalah pemilik perusahaan. Masing-masing lembar saham biasa mewakili

satu suara tentang segala hal dalam pengurusan perusahaan (Bodie, Kane, Marcus,

2002:59).

Terdapat dua jenis saham yang diperdagangkan yaitu saham biasa

(common stock) dan saham preferen (prefered stock). Saham biasa (common

stock) yang paling dikenal di masyarakat. Secara sederhana saham dapat

didefenisikan sebagai penyertaan atau pemilikan seseorang atau badan dalam

suatu perusahaan. Saham preferen adalah suatu jenis hibrida, dalam beberapa hal

tertentu mirip dengan obligasi dan mirip dengan saham biasa dalam beberapa hal

lain (Brigham dan Houston, 2006:446). Saham preferen seperti obligasi dimana

memiliki nilai pari dan terdapat dividen dalam jumlah tetap yang harus dibayarkan

sebelum dividen dapat dibayarkan kepada pemilik saham biasa.

2.1.2. Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas dengan angka-angka

yang tertulis di atasnya, tetapi penting juga untuk memikirkan asset-aset nyata

yang mendasari angka-angka tersebut. Laporan keuangan dari perusahaan sangat

informasi akuntansi yang terdapat pada laporan keuangan untuk membuat

keputusan yang cerdas, manajer membutuhkannya untuk mengoperasikan bisnis

secara efisien dan badan perpajakan membutuhkannya untuk menilai pajak

dengan cara yang wajar (Brigham dan Houston, 2006: 44).

Laporan ini melaksanakan beberapa fungsi (Horne, 2005:193). Pertama,

Neraca (Balance sheet) meringkas aktiva, kewajiban, dan ekuitas pemilik suatu

perusahaan pada suatu periode, biasanya pada akhir tahun atau kuartal. Laporan

laba rugi (Income statement) meringkas pendapatan dan biaya perusahaan selama

satu periode waktu tertentu yang biasanya untuk periode satu tahun atau kuartal.

Laporan laba ditahan (Statement of retained earning) melaporkan berapa banyak

laba perusahaan yang ditahan dalam usahanya dan tidak dibayarkan ke

dividennya. Laporan arus kas adalah laporan yang melaporkan dampak dari

aktivitas-aktivitas operasi, investasi, dan pendanaan oleh perusahaan pada arus kas

selama satu periode akuntansi. Jika disajikan bersama, semua laporan ini

memberikan gambaran akuntansi atas operasi dan posisi keuangan perusahaan.

2.1.3. Analisis Rasio Keuangan

Agar dapat mengevaluasi kondisi keuangan perusahaan dan kinerjanya,

analisis keuangan perlu melakukan pemeriksaan atas berbagai aspek kesehatan

keuangan perusahaan. Alat yang sering kali digunakan selama pemeriksaan

tersebut adalah rasio keuangan (financial ratio) atau indeks yang menghubungkan

dua angka akuntansi dan didapat dengan membagi satu angka dengan angka

Rasio-rasio keuangan dapat dikelompokkan menjadi lima kelompok

(Brigham dan Houston, 2006:95), yaitu:

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan

aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya.

Rasio ini terdiri dari Current Ratio, Acid Test Ratio, dan Cash Ratio.

2. Rasio Manajemen Aktiva

Serangkaian rasio yang mengukur seberapa efektif perusahaan telah mengelola

aktiva-aktivanya.

Rasio ini terdiri dari inventory turnover ratio, days sales outstanding, fixed

asset turnover ratio, dan total asset turnover ratio.

3. Rasio Manajemen Utang

Rasio manajemen utang atau rasio leverage keuangan adalah rasio yang

menunjukkan penggunaan dana melalui utang.

Rasio ini terdiri atas Debt to total asset, debt to total equity, times interest

earned, dan rasio cakupan EBITDA.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan

efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi.

Rasio ini terdiri dari profit margin on sales, basic earning power, return on

5. Rasio Nilai Pasar

Rasio nilai pasar adalah sekumpulan rasio yang menghubungkan harga saham

perusahaan dengan laba, arus kas, dan nilai buku per lembar sahamnya.

Rasio ini terdiri price earning ratio, price cash flow ratio, book value per

share, earning per share, dan dividend per share.

2.1.4. Financial leverage 2.1.4.1 Pengertian Leverage

Leverage jika diartikan secara harfiah berarti pengungkit, pengungkit

digunakan untuk mengangkat beban berat. Dalam ilmu manajemen keuangan juga

dikenal leverage, namun dalam makna yang berbeda tentunya. Menurut Sartono

(2001:257) “leverage adalah penggunaan aset dan sumber dana (sources of funds)

oleh perusahaan yang memiliki beban tetap dengan maksud agar meningkatkan

keuntungan potensial pemegang saham”. Dengan kata lain, penggunaan leverage

ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan

sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan atau

pemegang saham.

Gitman (2003:508) mengemukakan dampak dari penggunaan leverage

bagi perusahaan yaitu “Results from the use of fixed-cost or funds to magnify

returns to the firms owners. Generally increases in leverage result in increased

return and risk, whereas decreases in leverage result in decreases return and

risk”. Artinya bahwa akibat dari penggunaan biaya tetap untuk memperoleh

return bagi pemilik perusahaan secara umum juga akan meningkatan risiko.

pernyataan tersebut, dapat disimpulkan bahwa leverage digunakan oleh suatu

perusahaan bukan hanya untuk membiayai aktiva serta menanggung beban tetap

melainkan juga untuk memperbesar pendapatan. Konsep leverage tersebut sangat

penting terutama untuk menunjukkan kepada analis keuangan dalam melihat

trade-off (persimpangan) antara risiko dan tingkat keuntungan dari berbagai tipe

keputusan finansial.

2.1.4.2 Jenis-jenis Leverage

Pinjaman yang diperoleh perusahaan dapat berupa pinjaman operasional

dan pinjaman finansial. Kedua jenis pinjaman tersebut masing-masing memiliki

keunggulan dan kelemahannya. Pembahasan mengenai kedua jenis pinjaman

tersebut dikemukakan oleh Van Horne (2000;440,445) sebagai berikut.

1. Leverage Operasi (Operating Leverage)

Leverage operasi merupakan penggunaan aktiva dengan biaya tetap yang

bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap

dan variabel serta dapat meningkatkan profitabilitas. Leverage operasi timbul

setiap saat perusahaan memiliki biaya-biaya tetap tanpa memperhatikan jumlah

biaya tersebut. Biasanya biaya-biaya yang menyangkut leverage operasi timbul

dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap.

2. Leverage Keuangan (Financial Leverage)

Financial leverage berasal dari keberadaan biaya finansial tetap dalam

arus pendapatan perusahaan. Ada dua biaya finansial eksternal dalam hal

pendanaan, yaitu bunga pinjaman dan dividen saham preferen. Biaya-biaya ini

tersedia untuk membiayai biaya-biaya tersebut. Financial leverage dapat

didefenisikan sebagai kemampuan perusahaan perusahaan dalam menggunakan

kewajiban-kewajiban keuangan yang sifatnya tetap untuk mempengaruhi

perubahan EBIT terhadap pendapatan per lembar saham biasa (earning per share).

Financial leverage atau leverage keuangan timbul karena adanya

kewajiban-kewajiban keuangan yang sifatnya tetap yang harus dibayar oleh

perusahaan. Kewajiban-kewajiban keuangan yang tetap ini tidaklah berubah

dengan adanya perubahan pada tingkat EBIT dan harus dibayar tanpa melihat

sebesar apapun tingkat EBIT yang dicapai oleh perusahaan. Ada dua kewajiban

keuangan yang sifatnya tetap, yaitu: 1) bunga atas hutang, dan 2) dividen untuk

saham preferen.

Di dalam analisis financial leverage diasumsikan bahwa dividen untuk

pemegang saham preferen selalu dibayar dalam setiap periode. Asumsi ini

diperlukan karena tujuan utama dari finacial leverage adalah untuk mengetahui

berapa jumlah uang yang sesungguhnya tersedia bagi pemegang saham biasa

setelah bunga dan dividen untuk pemegang saham preferen dibayarkan.

Leverage keuangan menilai sejauh mana perusahaan menggunakan utang

yang dipinjam. Jenis-jenis dari rasio leverage keuangan adalah DAR, DER, LDAR dan LDER. Debt to Total asset Ratio adalah rasio utang terhadap total

aktiva didapat dari membagi total utang perusahaan dengan total utang

perusahaan. Rasio ini menekankan pada peran penting pendanaan utang bagi

oleh pendanaan utang. Besarnya hasil perhitungan rasio utang menunjukkan

besarnya total utang yang dapat dijamin oleh aktiva total.

Semakin tinggi DAR semakin besar resiko keuangan yang dihadapi

perusahaan, karena utang membawa konsekuensi beban bunga tetap, semakin

rendah rasio ini, maka akan semakin rendah resiko keuangannya. Para pemegang

saham biasanya lebih menyukai rasio leverage lebih banyak karena akan

memperbesar ekspektasi keuntungan, sedangkan para kreditor lebih menyukai

rasio leverage yang lebih rendah, karena semakin rendah rasio utang, maka resiko

kerugian yang dialami kreditor akan lebih rendah jika terjadi likuidasi.

Debt to Equity Ratio adala rasio utang terhadap ekuitas dihitung dengan

hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek)

dengan ekuitas pemegang saham. Rasio ini menunjukkan hubungan antara jumlah

pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan

oleh pemilik perusahaan. Besarnya hasil perhitungan rasio utang terhadap ekuitas

menunjukkan seberapa besar utang jangka panjang yang dapat dijamin dengan

ekuitas, maka akan semakin besar risiko keuangan yang ditanggung perusahaan.

Para kreditor secara umum menyukai jika rasio ini lebih rendah. Semakin

rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang tersedia bagi

pemegang saham dan semakin besar perlindungan bagi kreditor. Jika DER

semakin meningkat maka menunjukkan kinerja perusahaan yang semakin

memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan

lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan

Long Term Debt to Total Asset Ratio adalah rasio yang menggambarkan

besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total

aset yang dimiliki. Long Term Debt To Equity (LDER) merupakan perbandingan

antara utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio

LDER, maka semakin besar risiko yang ditanggung para pemegang saham

(Warsono, 2003:239).

3. Leverage Total / Gabungan (Combination leverage)

Leverage gabungan atau kombinasi merupakan pengaruh perubahan

penjualan terhadap laba setelah pajak ataupun pendapatan per lembar saham

(EPS). Leverage kombinasi terjadi apabila perusahaan baik operating leverage

maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi

pemegang saham biasa. Leverage operasi timbul ketika ada biaya tetap dari

penggunaan aset (depresiasi), sedangkan leverage keuangan timbul pada saat ada

biaya tetap atas penggunaan dana pinjaman

2.1.5. Earning Per Share

Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon

pemegang saham sangat tertarik akan Earning Per Share, karena hal ini

menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa.

Para calon pemegang saham tertarik dengan earning per share yang besar, karena

hal ini merupakan salah satu indikator keberhasilan suatu perusahaan. EPS adalah

salah satu dari dua alat ukur yang sering digunakan untuk mengevaluasi saham

biasa disamping PER (Price Earning Ratio) dalam lingkaran keuangan (Fabozzi,

untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat

menjalankan operasinya.

EPS dapat dihitung dengan membagi laba yang tersedia bagi pemegang

saham biasa (laba setelah dikurangi dividen saham preferen) dengan rata-rata

tertimbang jumlah lembar saham yang beredar selama periode perhitungan

dilakukan. Semakin tinggi nilai EPS akan menggembirakan pemegang saham

karena semakin besar laba yang disediakan untuk pemegang saham. Dengan

meningkatnya laba maka harga saham cenderung naik sedangkan ketika laba

menurun maka harga saham ikut juga turun, hal itu juga akan diikuti perubahan

return sahamnya.

Laba per lembar saham adalah suatu ukuran dimana baik manajemen

maupun pemegang saham menaruh perhatian besar (Helfert, 1993:67). Itu

digunakan secara luas dalam penaksiran nilai saham biasa dan sering merupakan

basis untuk menetapkan tujuan serta sasaran spesifik perusahaan sebagai bagian

dari perencanaan strategis. Walaupun angka laba per saham adalah salah satu

statistik yang selalu tersedia dalam laporan perusahaan yang dimiliki umum,

namun ada beberapa komplikasi. Terlepas dari elemen tidak biasa yang mungkin

ada pada pola laba bersih triwulanan dan tahunan, jumlah saham beredar

berbeda-beda dalam satu tahun pada banyak perusahaan, itu disebabkan oleh pengeluaran

saham-saham baru atau penarikan saham lama yang beredar.

Para analis mempunyai perhatian besar terhadap laba per saham yang lalu,

baik triwulan maupun tahunan. Proyeksi untuk masa datang sering dibuat

dibandingkan dengan proyeksi yang diamati secara teliti untuk melihat indikasi

kekuatan dan kelemahan. Pertumbuhan EPS memberikan informasi yang lebih

banyak kepada kita tentang perkembangan suatu perusahaan, bukan pertumbuhan

laba absolut.

Berdasarkan apa yang dijelaskan oleh Fabozzi mengenai earning per

share, maka Peneliti menggunakan rumus sebagai berikut untuk menentukan

besarnya EPS.

Berdasarkan rumus di atas, setidaknya ada dua faktor yang menentukan

besarnya tingkat EPS yang dihasilkan. Pertama yakni pada angka pembilangnya,

dimana jika net income after tax (laba bersih setelah pajak) semakin besar maka

besaran EPS nya juga akan besar. Faktor kedua yang menentukan besarnya

tingkat EPS adalah jumlah saham beredar (number of share outstanding) yang

fungsinya sebagai angka penyebut dalam rumus tersebut, dimana semakin banyak

perusahaan menggunakan dana dari penambahan jumlah saham beredar, maka

akan semakin memperkecil besarnya tingkat EPS yang diperoleh. Dalam

penelitian ini jumlah saham beredar yang peneliti gunakan adalah jumlah saham

2.1.6. Pengaruh Financial Leverage terhadap EPS

Tujuan utama perusahaan pada dasarnya adalah untuk meningkatkan dan

memaksimalkan keuntungan pemilik perusahaan. Keuntungan perusahaan

tercermin dalam laba bersih pada laporan keuangan, sedangkan keuntungan

pemilik perusahaan lebih spesifik lagi tercermin dalam laba untuk pemegang

saham biasa atau disebut sebagai Earning Per Share (EPS) atau laba per lembar

saham.

Secara umum ada dua faktor yang bisa mempengaruhi besar kecilnya

tingkat EPS, yakni struktur modal dan tingkat laba bersih sebelum bunga dan

pajak. Kedua faktor tersebut pada dasarnya sama-sama menekankan pada

alternatif sumber pendanaan melalui hutang atau modal pinjaman, dimana

perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per

lembar saham, dan juga mengakibatkan perubahan harga saham perusahaan.

Perusahaan yang menggunakan lebih banyak leverage keuangan (daripada

yang kurang) akan mengalami perubahan yang relatif besar dalam pendapatan per

lembar sahamnya. Efek Leverage berhubungan dengan tingkat pendapatan per

saham pada EBIT tertentu dengan struktur modal tertentu. Perusahaan sebaiknya

terlebih dahulu menganalisa sejumlah faktor dan kemudian menentapkan struktur

modal yang optimal agar tingkat pengembalian optimum. Struktur modal yang

optimal diperkirakan dengan identifikasi target rasio hutang (Keown, 200:584).

Alasan mengapa perusahaan melakukan pendanaan melalui utang

i. Karena beban dapat menjadi pengurang pajak, pengunaan utang akan

menurunkan tagihan pajak dan memberikan lebih banyak laba operasi

perusahaan yang tersedia bagi para investornya.

ii. Jika laba operasi dinyatakan dari aktiva ternyata melebihi tingkat bunga

atas pinjaman, seperti yang biasa terjadi, maka sebuah perusahaan dapat

menggunakan utang untuk memperoleh aktiva, membayar bunga atas

utang, dan masih memiliki sisa sebagai bonus bagi para pemegang

sahamnya.

Rasio leverage memiliki tiga implikasi penting: (1) Dengan memperoleh

dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka

atas perusahaan tersebut sekaligus membatasi investasi yang mereka berikan. (2)

Kreditor akan melihat pada ekuitas atau dana yang diperoleh sendiri sebagai

suatau batas keamanan , sehingga semakin tinggi proporsi dari jumlah modal yang

diberikan oleh pemegang saham, maka semakin kecil resiko yang harus dihadapi

kreditor. (3) Jika perusahaan mendapatkan hasil dari inventasi yang didanai

dengan hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka

pengembalian dari modal pemilik akan diperbesar (Brigham dan Houston,

2006:101).

Menurut Brigham (2006:213) “leverage keuangan (financial leverage)

merupakan penggunaan utang untuk meningkatkan laba”. Penggunaan utang

dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan

dapat meningkatkan keuntungan yang akan diperoleh pemilik perusahaan, karena

perusahaan yang tujuannya untuk menghasilkan laba. Selain itu ada dua alasan

yang dikemukakan oleh Brigham mengenai alasan mengapa penggunaan utang

ataupun financial leverage lebih menguntungkan, yakni (1) bunga merupakan

pengurang pajak sementara dividen untuk pemegang ekuitas bukan, serta (2)

karena bunga merupakan pengurang pajak, laba yang tersedia untuk pemegang

ekuitas menjadi lebih besar.

Brigham (2006:486) menyatakan bahwa hubungan financial leverage

terhadap EPS yaitu sebagai berikut “Changes in the use of debt will cause changes

in earning per share (EPS) as well as changes in risk both of which will affect the

company’s stock price”. Pendapat tersebut menunjukkan bahwa penggunaan

hutang akan mengakibatkan perubahan EPS demikian pula dengan risiko.

Financial levarage dianggap menguntungkan apabila laba yang diperoleh lebih

besar dari pada beban tetap yang timbul akibat penggunaan utang tersebut, dan

financial leverage dianggap merugikan apabila laba yang diperoleh lebih kecil

dari pada beban tetap yang timbul akibat penggunaan utangnya tersebut. Jadi

dalam penggunaan financial leverage faktor yang paling menentukan adalah

kemampuan pihak manajemen dalam memanfaatkan dana pinjaman itu sendiri.

Faktor-faktor yang mempengaruhi EPS yang digunakan dalam Penelitian

ini adalah Debt to Total Asset Ratio, Debt to Equity Ratio, dan Long Term Debt

To Equity. Ketiga rasio ini merupakan bagian dari rasio leverage atau rasio utang

yang akan diteliti lebih lanjut pengaruhnya terhadap EPS. Kreditor lebih

menyukai Apabila Financial Leverage memiliki rasio yang lebih rendah, karena

akan terjadi. Sebaliknya, para pemegang saham mungkin menginginkan lebih

banyak leverage karena akan memperbesar ekspektasi keuntungan (Brigham dan

Houston, 2006:104).

2.2 Penelitian Terdahulu

Vani (2006) melakukan penelitian mengenai pengaruh financial leverage

terhadap earning per share pada PT. Aqua Golden Mississippi, Tbk, Jakarta,

dengan menggunakan variabel debt to equity ratio (DER) sebagai variabel

independennya, menemukan bahwa financial leverage (debt to equity ratio)

berpengaruh terhadap laba per lembar saham (earning per share) . Firani ( 2006)

melakukan penelitian mengenai pengaruh financial leverage terhadap rentabilitas

(earning per share) pada emiten sektor infrastruktur di Bursa Efek Jakarta,

dengan menggunakan variabel long term debt to equity ratio (LDER) sebagai

variabel independennya. Menemukan bahwa bahwa tidak ada pengaruh antara

financial leverage (long term debt to equity ratio) terhadap rentabilitas (earning

per share). Niranda (2008) melakukan penelitian mengenai pengaruh financial

leverage terhadap earning per share pada sub sektor industri makanan dan

minuman di Bursa Efek Jakarta periode 2001-2006, dengan menggunakan

variabel degree of financial leverage (DFL) sebagai variabel independennya,

menemukan bahwa financial leverage (degree of financial leverage) tidak

berpengaruh secara signifikan terhadap earning per share. Dwi Armaya (2010)

melakukan penelitian pengaruh financial leverage terhadap earning per share pada

perusahaan perkebunan dan pertambangan yang terdaftar di BEI periode

over sebagai variabel independennya, menemukan bahwa financial leverage tidak

berpengaruh secara signifikan terhadap earning per share.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Nama Judul Variabel Hasil Penelitian

Reviska Mega Vani

2006

Pengaruh Financial Leverage terhadap

Earning Per Share pada PT. Aqua Golden

Earning Per Share pada sub sektor industri makanan dan minuman di Bursa efek Jakarta periode 2001-2006

2006-2.3 Kerangka Konseptual

Earning per share merupakan alat analisis tingkat profitibilitas perusahaan

yang menggunakan konsep laba konvensional, Earning Per Share adalah salah

satu pertimbangan sebelum berinvestasi. Perubahan dalam penggunaan utang akan

menyebabkan terjadinya perubahan pada laba per lembar saham (Earning Per

Share-EPS) dan juga perubahan resiko (Brigham dan Houston, 2006:17).

Debt to Total Asset Ratio merupakan perbandingan antara hutang lancar

dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini

menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang.

Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan antara

jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang

diberikan oleh pemilik perusahaan.

Long Term Debt to Total Asset Ratio adalah rasio yang menggambarkan

besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total

aset yang dimiliki. Long Term Debt To Equity adalah rasio yang

memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa.

Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para