LAMPIRAN

Lampiran 1. Daftar Populasi dan Perusahaan Sampel

No. Kode Nama Perusahaan

Kriteria

Sampel Keterangan

1 2

1 ADRO Adaro Energy, Tbk √ √ Sampel1

2 ARII Atlas Resouces, Tbk √ X -

3 ATPK ATPK Resources, Tbk √ X -

4 BORN Borneo Lumbung Energy & Metal, Tbk

√ X -

5 BRAU Berau Coal Energy, Tbk √ X -

6 BSSR Baramulti Suksessarana, Tbk

√ X -

7 BUMI Bumi Resources, Tbk √ X -

8 BYAN Bayan Resources, Tbk √ X -

9 DEWA Darma Henwa, Tbk √ X -

10 DOID Delta Dunia Makmur, Tbk √ X -

11 GEMS Golden Energy Mines, Tbk √ √ Sampel 2

12 GTBO Garda Tujuh Buana, Tbk √ X -

13 HRUM Harum Energy, Tbk √ √ Sampel 3

14 ITMG Indo Tambangraya Megah, Tbk

√ √ Sampel 4

15 KKGI Resource Alam Indonesia, Tbk

√ √ Sampel 5

16 MBAP Mitrabara Adiperdana, Tbk √ X -

17 MYOH Samindo Resources, Tbk √ X -

18 PKPK Perdana Karya Perkasa, Tbk √ X -

19 PTBA Tambang Batu Bara Bukit Asam (Persero), Tbk

√ √ Sampel 6

20 PTRO Petrosea, Tbk √ √ Sampel 7

21 SMMT Golden Eagle Energy, Tbk √ X -

22 TOBA Toba Bara Sejahtera, Tbk √ X -

23 ARTI Ratu Prabu Energi, Tbk √ √ Sampel 8

24 BIPI Benakat Integra, Tbk √ X -

25 ELSA Elnusa, Tbk √ X -

26 ENRG Energi Mega Persada, Tbk √ √ Sampel 9

27 ESSA Surya Esa Perkasa, Tbk √ √ Sampel 10

28 MEDC Medco Energi Internasional, Tbk

√ √ Sampel 11

29 RUIS Radiant Utama Interinsco, Tbk

√ √ Sampel 12

30 ANTM Aneka Tambang (Persero), Tbk

31 CITA Cita Mineral Investindo, Tbk

√ X -

32 CKRA Cakra Mineral, Tbk √ X -

33 DKFT Central Omega Resources, Tbk

√ X -

34 INCO Vale Indonesia, Tbk √ √ Sampel 13

35 PSAB J Resources Asia Pasific, Tbk

√ X -

36 SMRU SMR Utama, Tbk √ X -

37 TINS Timah (Persero), Tbk √ √ Sampel 14

38 CTTH Citatah, Tbk √ √ Sampel 15

Lampiran 2. Data Variabel Debt to Total Asset Ratio

No Kode DAR

2012 2013 2014

1 ADRO 0.89 0.77 0.49

2 ARTI 2.03 0.41 0.45

3 CTTH 0.69 0.75 0.78

4 ENRG 0.66 0.61 0.58

5 ESSA 0.12 1.37 0.28

6 GEMS 0.15 0.26 0.21

7 HRUM 1.07 0.17 0.18

8 INCO 0.26 0.25 0.23

9 ITMG 0.32 0.30 0.31

10 KKGI 0.29 0.30 0.27

11 MEDC 0.68 0.64 0.65

12 MITI 0.36 0.28 0.24

13 PTBA 0.33 0.35 0.41

14 PTRO 1.25 1.21 0.58

15 RUIS 0.79 0.79 0.75

Lampiran 3. Data Variabel Debt to Total Equity Ratio

No Kode DER

2012 2013 2014

1 ADRO 0.89 0.77 0.96

2 ARTI 2.03 0.69 0.83

3 CTTH 2.31 3.12 3.56

4 ENRG 2.01 1.61 1.43

5 ESSA 1.23 1.37 0.39

6 GEMS 0.18 0.35 0.27

7 HRUM 1.07 0.21 0.22

8 INCO 0.35 0.33 0.31

9 ITMG 0.48 0.44 0.45

10 KKGI 0.41 0.44 0.37

11 MEDC 2.14 1.82 1.93

12 MITI 0.56 0.40 0.32

13 PTBA 0.49 0.54 0.71

14 PTRO 1.25 1.25 1.42

15 RUIS 3.93 3.87 3.07

Lampiran 4. Data Variabel Long Term Debt to Total Asset Ratio

No Kode LDAR

2012 2013 2014

1 ADRO 0.41 0.41 0.37

2 ARTI 0.26 0.32 0.32

3 CTTH 0.11 0.11 0.09

4 ENRG 0.39 0.33 0.26

5 ESSA 0.21 0.12 0.16

6 GEMS 0.01 0.01 0.01

7 HRUM 0.01 0.01 0.01

8 INCO 0.19 0.17 0.14

9 ITMG 0.03 0.03 0.03

10 KKGI 0.05 0.04 0.03

11 MEDC 0.51 0.48 0.48

12 MITI 0.15 0.12 0.08

13 PTBA 0.19 0.15 0.17

14 PTRO 0.41 0.37 0.35

15 RUIS 0.28 0.29 0.17

Lampiran 5. Data Variabel Long Term Debt to Total Equity Ratio

No Kode LDER

2012 2013 2014

1 ADRO 0.93 0.86 0.73

2 ARTI 0.43 0.56 0.58

3 CTTH 0.34 0.41 0.41

4 ENRG 1.17 0.88 0.64

5 ESSA 0.32 0.16 0.23

6 GEMS 0.01 0.01 0.01

7 HRUM 0.01 0.01 0.01

8 INCO 0.25 0.23 0.19

9 ITMG 0.05 0.05 0.04

10 KKGI 0.07 0.06 0.05

11 MEDC 1.63 1.36 1.42

12 MITI 0.24 0.18 0.11

13 PTBA 0.28 0.24 0.29

14 PTRO 1.15 0.96 0.86

15 RUIS 1.40 1.41 0.72

Lampiran 6. Data Variabel Financial Distress

No Kode FID

2012 2013 2014

1 ADRO 2.39 2.48 2.61

2 ARTI 2.53 2.39 2.33

3 CTTH 2.59 2.76 2.45

4 ENRG 2.82 3.13 2.13

5 ESSA 3.57 2.28 1.99

6 GEMS 2.54 2.94 2.34

7 HRUM 2.31 2.43 2.45

8 INCO 2.87 2.41 2.39

9 ITMG 2.34 2.51 2.47

10 KKGI 2.22 2.53 2.51

11 MEDC 2.61 2.22 2.84

12 MITI 2.03 2.45 3.13

13 PTBA 1.34 2.34 2.44

14 PTRO 3.09 2.17 2.54

15 RUIS 2.35 3.04 1.99

Lampiran 7. Ouput Hasil Pengolahan SPSS

STATISTIK DESKRIPTIF

Statistik Deskriptif Variabel Financial Distress, DAR, DER, LDAR, dan LDER

Descriptive Statistics

N Range

Minimu m

Maximu

m Mean

Std. Deviation

FID 48 2.23 1.34 3.57 2.4955 .36014

DAR 48 1.92 .12 2.04 .5548 .37900

DER 48 3.75 .19 3.94 1.1439 1.00886

LDAR 48 .51 .01 .52 .1919 .15133

LDER 48 1.63 .01 1.64 .4685 .46937

Valid N (listwise)

48

Sumber : Output SPSS, data diolah peneliti, 2016

UJI ASUMSI KLASIK

Uji One-Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 48

Normal Parametersa,b Mean .0000000

Std. Deviation .35092615 Most Extreme

Differences

Absolute .134

Positive .134

Negative -.104

Kolmogorov-Smirnov Z .929

Asymp. Sig. (2-tailed) .353

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS, data diolah peneliti, 2016

Uji Multikolinieritas Coefficientsa Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error

Beta Toleran

ce VIF

1 (Constant) 2.388 .123 .000

DAR .129 .183 .136 3.703 .048 .592 1.689

DER -.010 .107 -.028 2.094 .026 .245 4.089

LDAR -.143 1.193 -.060 -.120 .905 .208 5.388

LDER .160 .456 .208 .350 .728 .262 6.001

Uji Autokorelasi Model Summaryb Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .657a .432 .417 3.36689 1.761

a. Predictors: (Constant), LDER, DAR, DER, LDAR b. Dependent Variable: FID

Uji Heterokedastisitas

ANALISIS REGRESI

Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.388 .123 19.492 .000

DAR .129 .183 .136 3.703 .048

DER -.010 .107 -.028 2.094 .026

LDAR -.143 1.193 -.060 -.120 .905

LDER .160 .456 .208 .350 .728

UJI HIPOTESIS

Koefisien Determinasi Model Summary Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .657a .432 .417 3.36689

a. Predictors: (Constant), LDER, DAR, DER, LDAR

Uji Parsial (Uji Statistik t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.388 .123 19.492 .000

DAR .129 .183 .136 3.703 .048

DER -.010 .107 -.028 2.094 .026

LDAR -.143 1.193 -.060 -.120 .905

LDER .160 .456 .208 .350 .728

a. Dependent Variable: FID

Uji Simultan (Uji Statistik F) ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression .308 4 .077 .572 .685a

Residual 5.788 43 .135

Total 6.096 47

DAFTAR PUSTAKA

Ahmad, Gatot Nazir. (2011). Analysis of Financial Distress in Indonesia Stock

Exchange,Vol 2(2), University of Padjajaran, Bandung.

Alifiah, Mohd Norfian, et al. (2012). Prediction of Financial Distress Companies in The Consumer Product Sector in Malaysia. Journal of Accounting and

Finance, Malaysia.

Brigham, E. F., & Houston, J. F. (2011). Dasar-dasar manajemen keuangan edisi

11. Jakarta: Salemba Empat.

Eliu, Viggo. (2014). Pengaruh Financial Leverage dan Firm Growth Terhadap

Financial Distress, Vol. 2, No. 2, (2014) 6-11. Universitas Kristen Petra,

Surabaya.

Fachrudin, Khaira Amalia. (2008). Kesulitan Keuangan Perusahaan dan

Personal. Medan. USU Press.

Fraser, L.M., dan Ormiston, A. (2008). Memahami Laporan Keuangan Edisi Ketujuh. Indonesia: PT. Macanan Jaya Cemerlang.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga, Badan penerbit Universitas Diponegoro, Semarang.

Hanifah, Oktita Earning. (2013). Pengaruh Struktur Corporate Governance dan Financial Indicators terhadap Kondisi Financial Distress. Skripsi Yang

Dipublikasikan. Jurusan Akuntansi, Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri. 2010. Analisis Kritis laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Horne, J.C. Van. (2005). Financial Management and Policy 12 th Edition. New Jersey: Prentice-Hall International Inc., International Edition.

Jiming, Li dan Weiwei, Du. (2011). An Empirical Study on the Corporate Financial Distress Prediction Based on Logistic Model Evidence from China’s Manufacturing Industry. International Journal of Digital Content

Technology and its Applications. Volume 5, Number 6, June 2011. China.

Kasmir. 2008. Analisis Laporan Keuangan. Raja Grafindo Persada. Jakarta.

Mas’ud, Imam dan Srengga, Reva Maymi. (2015). “Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”, Jurnal Akuntansi.

Priyatno, Duwi. 2013. Mandiri Belajar Analisis Data Dengan SPSS, Mediakom, Yogyakarta.

Ramadhani, Ayu Suci, dan Lukviarman, Niki. (2009). “Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Revisi, Dan Altman Modifikasi Dengan Ukuran Dan Umur Perusahaan Sebagai Variabel Penjelas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”, Jurnal Siasat Bisnis, Vol. 13 No. 1. Sarwono, Jonathan. 2012. Mengenal SPSS Statistics 20 Aplikasi Untuk Riset

Eksperimental, Kompas Gramedia, Jakarta.

Sawir, Agnes. (2009). Analisa Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Sugiyono. 2006. Statistika untuk Penelitian, ALFABETA, Bandung.

Van Horne, James C dan John M Wachowicz JR. (2005). Fundamentals of

Financial Management. Edisi 12. Jakarta: Salemba empat.

Widarjo, Wahyu dan Setiawan, Doddy. 2009. “Pengaruh Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Otomotif”, Jurnal Bisnis

dan Akuntansi, Vol.11, No.2, Agustus 2009, Hlm. 107-119.

Zhao, B., & Wijewardana, W. (2012). Financial leverage, firm growth, and financial strength: evidence in Sri Lanka. Journal of Asia Pacific Business

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal yang merupakan hubungan sebab akibat antara variabel independen dengan dependen.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan menggunakan situs www.idx.co.idmulai dari bulan April2016 sampai dengan Agustus 2016.

3.3. Batasan Operasional Variabel

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian yang dilakukan peneliti. Adapun yang menjadi batasan operasional penelitian adalah :

1. Variable independen yang digunakan dalam penelitian ini adalah Debt to

Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to

Total AssetRatio(LDAR), Long Term Debt To Equity Ratio (LDER).

2. Variable dependen yang digunakan dalam penelitian ini adalahFinancial

Distress.

3.4. Definisi Operasional dan Skala Pengukuran Variabel

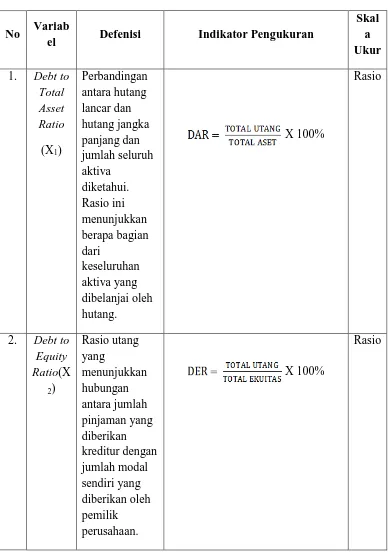

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variab

el Defenisi Indikator Pengukuran

Skal a Ukur

1. Debt to

Total Asset Ratio

(X1)

Perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. X 100% Rasio

2. Debt to

3. Long Term Debt to Total AssetR atio (X3) Rasio yang menunjukkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki perusahaan. X 100% Rasio

4. Long

Term Debt To Equity Ratio (X4) Rasio yang memperbandin gkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham. X 100% Rasio

5. Financi

al Distres s (Y) Tingkat kesulitan keuangan perusahaan, diklasifikasikan menjadi kondisi financial distress,kondisi rawan,dan sehat Altman Z-Score:

Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Z> 2,6 : Kondisi sehat

1,1<Z<2,6 : Kondisi rawan Z< 1,1 : Kondisi financial

distress

Rasio

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempengaruhi kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:55-56).

Jumlah populasi dalam penelitian ini sebanyak 39 perusahaan dengan periode penelitian selama 3 tahun, Peneliti mengambil 16 perusahaan sebagai sampel dengan kriteria yang telah ditetapkan sehingga jumlah seluruh sampel adalah sebanyak 48. Teknik pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel berdasarkan ktiteria tertentu. Adapun yang menjadi kriteria perusahaan dalam penentuan sampel dalam penelitian ini adalah :

1. Perusahaan yang diteliti dalam penelitian ini adalah semua perusahaan pertambangan yang telah terdaftar (listing) selama tiga tahun berturut-turut di Bursa Efek Indonesia dengan pengamatan dari tahun 2012 sampai dengan tahun 2014.

2. Perusahaan Pertambangan tersebut telah menerbitkan laporan keuangan tahunan (financial statement) yang lengkap dan telah di audit untuk periode pengamatan tahun 2012 sampai dengan tahun 2014.

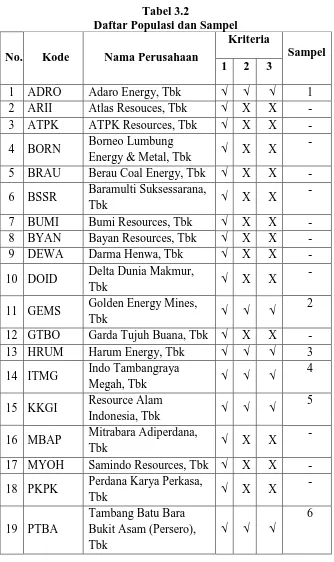

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang dapat dijadikan sebagai sampel berdasarkan kriteria yang telah ditetapkan sebelumnya.

Tabel 3.2

Daftar Populasi dan Sampel No. Kode Nama Perusahaan

Kriteria

Sampel 1 2 3

1 ADRO Adaro Energy, Tbk √ √ √ 1

2 ARII Atlas Resouces, Tbk √ X X - 3 ATPK ATPK Resources, Tbk √ X X - 4 BORN Borneo Lumbung

Energy & Metal, Tbk √ X X

-

5 BRAU Berau Coal Energy, Tbk √ X X - 6 BSSR Baramulti Suksessarana,

Tbk √ X X

-

7 BUMI Bumi Resources, Tbk √ X X - 8 BYAN Bayan Resources, Tbk √ X X -

9 DEWA Darma Henwa, Tbk √ X X -

10 DOID Delta Dunia Makmur,

Tbk √ X X

-

11 GEMS Golden Energy Mines,

Tbk √ √ √

2

12 GTBO Garda Tujuh Buana, Tbk √ X X -

13 HRUM Harum Energy, Tbk √ √ √ 3

14 ITMG Indo Tambangraya

Megah, Tbk √ √ √

4

15 KKGI Resource Alam

Indonesia, Tbk √ √ √

5

16 MBAP Mitrabara Adiperdana,

Tbk √ X X

-

17 MYOH Samindo Resources, Tbk √ X X - 18 PKPK Perdana Karya Perkasa,

Tbk √ X X

-

19 PTBA

Tambang Batu Bara Bukit Asam (Persero), Tbk

√ √ √

20 PTRO Petrosea, Tbk √ √ √ 7 21 SMMT Golden Eagle Energy,

Tbk √ X X

-

22 TOBA Toba Bara Sejahtera,

Tbk √ X X

-

23 ARTI Ratu Prabu Energi, Tbk √ √ √ 8 24 BIPI Benakat Integra, Tbk √ X X -

25 ELSA Elnusa, Tbk √ X X -

26 ENRG Energi Mega Persada,

Tbk √ √ √

9

27 ESSA Surya Esa Perkasa, Tbk √ √ √ 10 28 MEDC Medco Energi

Internasional, Tbk √ √ √

11

29 RUIS Radiant Utama

Interinsco, Tbk √ √ √

12

30 ANTM Aneka Tambang

(Persero), Tbk √ X X

-

31 CITA Cita Mineral Investindo,

Tbk √ X X

-

32 CKRA Cakra Mineral, Tbk √ X X - 33 DKFT Central Omega

Resources, Tbk √ X X

-

34 INCO Vale Indonesia, Tbk √ √ √ 13

35 PSAB J Resources Asia Pasific,

Tbk √ X X

-

36 SMRU SMR Utama, Tbk √ X X -

37 TINS Timah (Persero), Tbk √ √ √ 14

38 CTTH Citatah, Tbk √ √ √ 15

39 MITI Mitra Investindo, Tbk √ √ √ 16 Sumber: data olahan Peneliti, 2016.

3.6. Jenis Data

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui metode dokumentasi. Data dikumpulkan dari berbagai sumber data yang relevan dengan penelitian, yaitu melalui buku, jurnal, skripsi, dan data-data internet.

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu ingin mengetahui pengaruh rasio keuangan yang terdiri atas Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total

AssetRatio(LDAR), Long Term Debt To Equity Ratio (LDER) terhadap financial

distress perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun

2012– 2014, maka metode analisis data yang digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut:

3.8.4. Analisis Deskriptif

Analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

3.8.4. Uji Asumsi Klasik

bebas jika variabel bebasnya diketahui atau sebaliknya. Uji asumsi klasik ini meliputi :

3.8.2.1. Uji Normalitas

Uji normalitas data menjadi prasyarat pokok dalam analisis, digunakan untuk melihat tingkat normalitas data. Tingkat kenormalan data sangat penting karena dengan data yang berdistribusi normal, maka data tersebut dianggap dapat mewakili populasi. Pengujian dilakukan dengan ujiKolmogorov-Smirnov atau grafik P-P Plot. Kriteria ujinya adalah apabila nilai signifikansi residual

Kolmogorov-Smirnov lebih besar dari 0,05(Asymptotic Significance)>0,05, maka

residual terdistribusi secara normal dan jika grafik P-P Plot menyebar mengikuti garis diagonal maka residual terdistribusi normal (Priyatno, 2013:34-53).

3.8.2.2 Uji Multikolinearitas

Uji multikolinearitas digunakanuntuk melihat terjadinya hubungan linear yang sempurna atau mendekati sempurna antar variabel independen dalam model regresi (Priyatno, 2013:56).Multikolinearitas akan terjadi jika korelasi antar variabel bebas menunjukan nilai yang sangat tinggi atau mendekati 1. Pengujian lain dapat dilakukan dengan menggunakan nilai Varian

Inflation Factor (VIF). Jika nilai VIF > 5, maka terjadi

3.8.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model dalam model regresi linier ada korelasi antar pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi terjadinya autokorelasi dapat dilakukan dengan pengujian terhadap nilai uji Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama

dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower

Bound (DL), maka koefisien autokorelasi lebih besar dari nol,

berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. 4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.8.2.4 Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan dengan uji Glejser Testing yaitu dengan meregresikan variabel-variabel bebas terhadap nilai absolut residual (residual adalah selisih antara nilai observasi dengan nilai prediksi, dan absolut adalah nilai mutlaknya). Jika nilai signifikansi antara variabel independen dengan residual lebih dari 0,05, maka tidak terjadi heterokedasitas (Ghozali, 2005).

3.8.3. Analisis Regresi Linear Berganda

Pada tahap ini dijelaskan hubungan antara variabel dependen dan independen dengan metode regresi linear berganda dengan rumus :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e Dimana :

Y = Financial Distress a = konstanta

X1 = DAR X2 = DER X3 = LDAR X4 = LDER

3.8.4. Pengujian Hipotesis

3.8.4.1. Uji Signifikansi Simultan (UjiF)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas berpengaruh secara simultan terhadap variabel terikat.

Pada uji ini nilai F hitung akan dibandingkan dengan F tabel pada

tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan :

Ho diterima jika F hitung< F tabel pada α = 5% Ha ditolak jika F hitung> F tabelpada α = 5%

3.8.4.2. Uji Signifikansi Parsial (Ujit)

Pengujian ini bertujuan untuk menguji pengaruh variabel bebas terhadap variabel terikat secara parsial. Pada uji ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat signifikan (α) = 5%. Kriteria pengambilan keputusan:

H0 diterima jika t hitung< t tabel pada α = 5%

H0 ditolak jika t hitung > t tabel pada α = 5%

3.8.4.3. Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

Objek penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, dimana jumlah seluruh perusahaan pertambangan tersebut adalah 39 perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian tersebut diperoleh 16 perusahaan yang menjadi sampel atau 48 data observasi yang memenuhi kriteria.

4. 2 Hasil Penelitian

24.2.1 Analisis Statistik Deskriptif

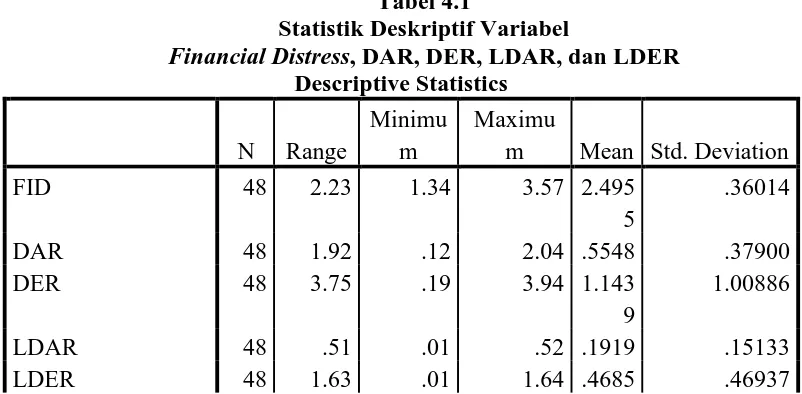

Analisis statistik deskriptif memberikan informasi mengenai gambaran data meliputi jumlah sampel, nilai minimum, nilai maksimum, niali rata-rata (mean), dan standar deviasi dari variabel-variabel penelitian.

Tabel 4.1

Statistik Deskriptif Variabel

Financial Distress, DAR, DER, LDAR, dan LDER Descriptive Statistics

N Range

Minimu m

Maximu

m Mean Std. Deviation

FID 48 2.23 1.34 3.57 2.495

5

.36014

DAR 48 1.92 .12 2.04 .5548 .37900

DER 48 3.75 .19 3.94 1.143

9

1.00886

LDAR 48 .51 .01 .52 .1919 .15133

Descriptive Statistics N Range

Minimu m

Maximu

m Mean Std. Deviation

FID 48 2.23 1.34 3.57 2.495

5

.36014

DAR 48 1.92 .12 2.04 .5548 .37900

DER 48 3.75 .19 3.94 1.143

9

1.00886

LDAR 48 .51 .01 .52 .1919 .15133

LDER 48 1.63 .01 1.64 .4685 .46937

Valid N (listwise) 48

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut:

1. Jumlah seluruh sampel penelitian adalah 16 perusahaan dengan 48 amatan penelitian, yaitu 16 perusahaan dikali dengan tiga tahun periode penelitian.

2. Variabel dependen Financial Distress (FID) memiliki nilai minimum sebesar 1,34 dan nilai maksimum sebesar 3,57 dengan rata-rata 2,4955. Hal ini menunjukkan bahwa semua perusahaan yang menjadi sampel tidak ada yang mengalami financial distress dan cenderung berada pada kondisi perusahaan yang sehat.

4. Variabel independen Debt to Total Equity Ratio (DER) memiliki nilai minimum sebesar 0,19 dan nilai maksimum sebesar 3,94 dengan nilai rata-rata 1,1439. Hal ini menunjukkan bahwa rata-rata perusahaan sampel memiliki tingkat rasio yang besar sehingga dapat diartikan bahwa struktur permodalan perusahaan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat.

5. Variabel independen Long TermDebt to Total Asset Ratio (LDAR) memiliki nilai minimum sebesar 0,01 dan nilai maksimum sebesar 0,52 dengan nilai rata-rata 0,1919. Hal ini menunjukkan bahwa rata-rata perusahaan yang menjadi sampel memiliki rasio LDAR yang baik, artinya tidak banyak dari asset yang dimiliki perusahaan yang dibiayai oleh hutang jangka panjangnya.

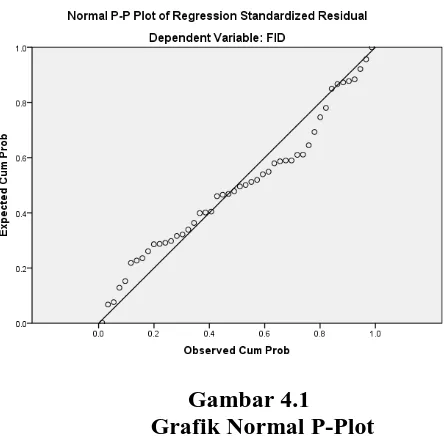

Gambar 4.1 Grafik Normal P-Plot

Sumber : Output SPSS, data diolah peneliti, 2016

24.2.2. Uji Asumsi Klasik

4.2.2.1. Uji Normalitas

Pada Gambar 4.1 terlihat data menyebar di sekitar garis diagonal dan mengikuti arah garis histograf menuju pola distribusi nomal maka variabel dependen (audit timeliness) memenuhi asumsi normalitas. Selain itu uji normalitas juga dapat dilakukan dengan uji

one-sample kolmogorov-smirnov. Nilai signifikansi dari residual yang

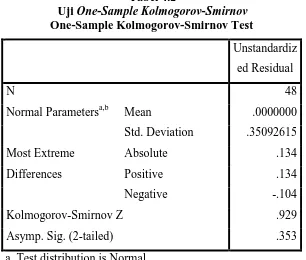

[image:30.595.168.474.385.645.2]berdistribusi secara normal adalah jika nilai asymp.Sig (2-tailed) dalam pengujian one-sample kolmogorov-smirnov test lebih dari 0,05. Hasil uji one-sample kolmogorov-smirnov test ditampilkan pada Tabel 4.7 di bawah ini.

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 48

Normal Parametersa,b Mean .0000000

Std. Deviation .35092615 Most Extreme

Differences

Absolute .134

Positive .134

Negative -.104

Kolmogorov-Smirnov Z .929

Asymp. Sig. (2-tailed) .353

a. Test distribution is Normal. b. Calculated from data.

Dari Tabel 4.2 dapat dilihat bahwa nilai kolmogorov smirnov adalah 0,929 dengan nilai asymp.sig.(2-tailed) sebesar 0,353 hal ini berarti data dalam model regresi berdistribusi normal, karena nilai

asymp.sig.(2-tailed) lebih besar dari 0,05.

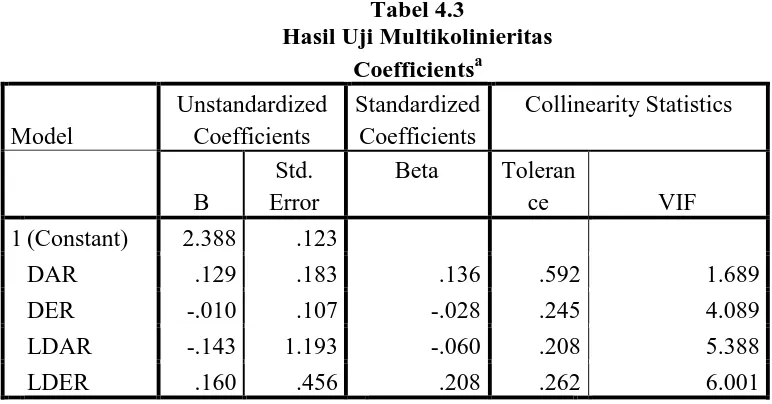

4.2.2.2. Uji Multikolinieritas

Pengukuran multikolonieritas dalam penelitian ini dilihat dari nilai tolerance dan variance inflation factor (VIF). Apabila nilai

tolerance> 0,10 dan VIF < 10 maka model regresi tersebut bebas dari

[image:31.595.112.498.378.580.2]multikolonieritas. Berikut hasil perhitungan menggunakan SPSS 19.

Tabel 4.3

Hasil Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B

Std. Error

Beta Toleran

ce VIF

1 (Constant) 2.388 .123

DAR .129 .183 .136 .592 1.689

DER -.010 .107 -.028 .245 4.089

LDAR -.143 1.193 -.060 .208 5.388

LDER .160 .456 .208 .262 6.001

Sumber : Output SPSS, data diolah peneliti, 2016

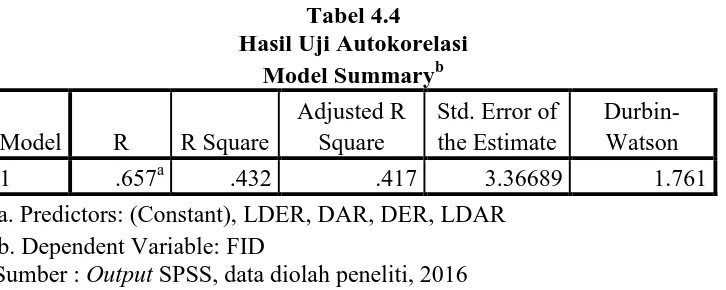

4.2.2.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pengukuran autokorelasi dalam penelitian ini dilakukan menggunakan uji Durbin-Watson (DW-Test). Untuk melihat terjadi atau tidaknya autokorelasi dalam suatu model regresi dapat dilihat pada tabel Model

[image:32.595.135.498.361.506.2]Summary di bawah ini.

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .657a .432 .417 3.36689 1.761

a. Predictors: (Constant), LDER, DAR, DER, LDAR b. Dependent Variable: FID

Sumber : Output SPSS, data diolah peneliti, 2016

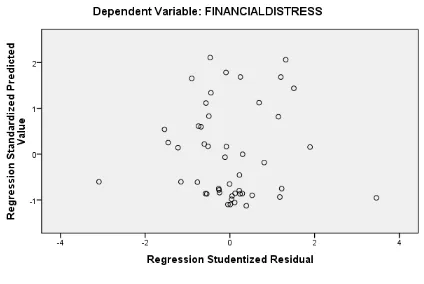

4.2.2.4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0, 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja, 3. Penyebaran titik-titik data tidak boleh membentuk pola

[image:33.595.208.420.545.687.2]bergelombang melebar kemudian menyempit dan melebar kembali, 4. Penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.2

Pada Gambar 4.3 garfik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi Z-Score perusahaan jasa pertambangan yang terdaftar di BEI berdasarkan masukan variabel independen rasio DAR, DER, LDAR, dan LDER.

24.2.3. Analisis Regresi

Analisis regresi digunakan untuk menguji hipotesis dalam penelitian. Analisis regresi yang digunakan dalam penelitian ini adalah analisis regresi berganda yang digunakan untuk menguji hubungan antara variabel independen terhadap variabel dependen. Model regresi berganda dalam penelitian ini adalah sebagai berikut:

YFID = α + β1DAR + β2DER + β3LDAR + β4LDER + e Keterangan:

YFID = Financial Distress

α = Konstanta

β1-β4 = Koefisien Regresi

DAR = Debt to Total Asset Ratio DER = Debt to Total Equity Ratio

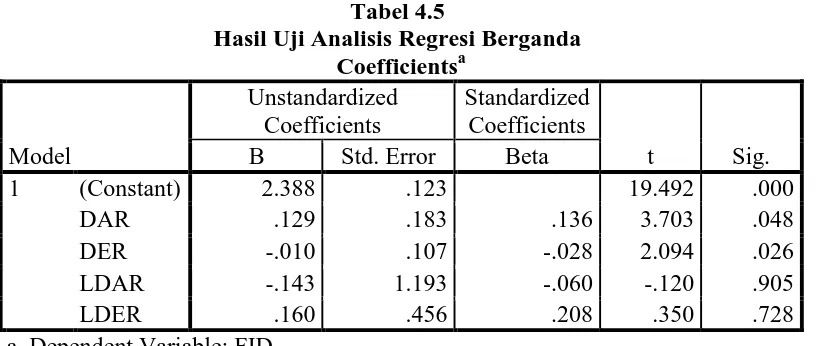

Tabel 4.5

Hasil Uji Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.388 .123 19.492 .000

DAR .129 .183 .136 3.703 .048

DER -.010 .107 -.028 2.094 .026

LDAR -.143 1.193 -.060 -.120 .905

LDER .160 .456 .208 .350 .728

a. Dependent Variable: FID

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.5 dapat dibuat persamaan regresi berganda sebagai berikut :

YFID = 2.388+ 0.129DAR – 0.010DER – 0.143LDAR + 0.160LDER+e Dari persamaan regresi diatas di atas dapat diartikan sebagai berikut: 1. Konstanta = 2,388

Artinya jika variabel debt to total asset ratio (DAR), debt to total

equity ratio (DER), long term debt to total asset ratio (LDAR), dan

long term debt to total equity ratio (LDER) dianggap sama dengan nol

atau tetap, maka variabel financial distress naik sebesar 2,388. 2. Koefisien regresi debt to total asset ratio = 0,129

Artinya apabila debt to total asset ratio meningkat 1 satuan maka akan diikuti peningkatan financial distress sebesar 0,129.

3. Koefisien regresi debt to total equity ratio = - 0,010

4. Koefisien regresi long term debt to total asset ratio = - 0,143

Artinya apabila long term to total asset ratio meningkat 1 satuan maka akan diikuti penurunan tingkat financial distress sebesar 0,143.

5. Koefisien regresi long term debt to total equity ratio = 0,160

Artinya apabila long term to total equity ratio meningkat 1 satuan maka akan diikuti peningkatan financial distress sebesar 0,160.

4.2.4. Uji Hipotesis

4.2.4.1. Uji Signifikansi Simultan (Uji F)

Untuk menguji hubungan secara simultan antara variabel debt

to total asset ratio (DAR), debt to total equity ratio (DER), long term

debt to total asset ratio (LDAR), dan long term debt to total equity

ratio (LDER) terhadap financial distress menggunakan uji kelinieran

[image:36.595.134.493.541.692.2]persamaan regresi seperti yang ditunjukkan pada Tabel 4.6 di bawah ini.

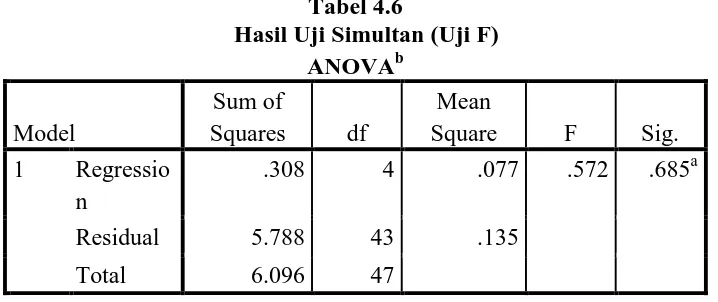

Tabel 4.6

Hasil Uji Simultan (Uji F) ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regressio n

.308 4 .077 .572 .685a

Residual 5.788 43 .135

Total 6.096 47

a. Predictors: (Constant), LDER, DAR, DER, LDAR b. Dependent Variable: FID

Berdasarkan Tabel 4.6 diperoleh nilai Fhitung sebesar 0,572 < Ftabel sebesar 2,59 dan sig = 0,685 > 0,05. Hal ini menunjukkan bahwa secara simultan variabel independen (debt to total asset ratio, debt to

total equity ratio, long term debt to total asset ratio, dan long term

debt to total equity ratio) tidak berpengaruh terhadap financial

distress.

4.2.4.2. Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah variabel independen yaitu debt to total asset ratio, debt to total equity ratio, long term debt

to total asset ratio, dan long term debt to total equity ratio secara

[image:37.595.139.486.489.699.2]langsung mempengaruhi variabel dependen secara signifikan atau tidak.

Tabel 4.7

Hasil Uji Parsial (Uji t) Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficient

s

t Sig. B Std. Error Beta

1 (Consta nt)

2.388 .123 19.492 .000

DAR .129 .183 .136 3.703 .048

DER -.010 .107 -.028 2.094 .026

LDAR -.143 1.193 -.060 -.120 .905

LDER .160 .456 .208 .350 .728

a. Dependent Variable: FID

Berdasarkan Tabel 4.7 diperoleh hasil pengujian pada variabel

Debt to Total Asset Ratio (DAR) yaitu nilai thitung sebesar 3,703 > ttabel sebesar 2,01669 dengan tingkat signifikansi sebesar 0,048 atau lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa Debt to Total Asset

Ratio berpengaruh terhadap Financial Distress.

Untuk variabel Debt to Total Equity Ratio (DER) diperoleh nilai thitung sebesar 2,094 > ttabel sebesar 2,01669 dengan tingkat signifikansi sebesar 0,026 atau lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa Debt to Total Equity Ratio berpengaruh terhadap

Financial Distress.

Untuk variabel Long Term Debt to Total Asset Ratio (LDAR) diperoleh nilai thitung sebesar -0,120 < ttabel sebesar 2,01669 dengan tingkat signifikansi sebesar 0,905 atau lebih besar dari 0,05 sehingga dapat disimpulkan bahwa Long Term to Total Asset Ratio tidak berpengaruh terhadap Financial Distress.

Untuk variabel Long Term Debt to Total Equity Ratio (LDER) diperoleh nilai thitung sebesar 0,350 < ttabel sebesar 2,01669 dengan tingkat signifikansi sebesar 0,728 atau lebih besar dari 0,05 sehingga dapat disimpulkan bahwa Long Term Debt to Total Equity Ratio tidak berpengaruh terhadap Financial Distress.

4.2.4.3. Koefisien Determinasi (R2)

koefisien determinasi (Adjusted R. Square) dapat dilihat pada Tabel 4.8 berikut ini:

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .657a .432 .417 3.36689

a. Predictors: (Constant), LDER, DAR, DER, LDAR

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.8 nilai Adjusted R Square adalah 0,417 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 41,7% sedangkan sisanya 58,3% dijelaskan oleh faktor lain di luar model penelitian.

4.3. Pembahasan

1. Pengaruh Debt to Total Asset Ratio Terhadap Financial Distress

Hipotesis pertama dalam penelitian ini adalah debt to total asset

ratioberpengaruh terhadap financial distress. Berdasarkan hasil pengujian

konsisten dengan hasil penelitian yang dilakukan oleh Ahmad (2011) yang menyebutkan bahwa debt to total asset ratio berpengaruh positif terhadap

financial distress.

2. Pengaruh Debt to Total Equity Ratio Terhadap Financial Distress

Hipotesis kedua dalam penelitian ini adalah debt to total equity

ratioberpengaruh terhadap financial distress. Berdasarkan hasil pengujian

hipotesis pada Tabel 4.7 variabel debt to total equity ratio mempunyai tingkat signifikansi sebesar 0,026 dan lebih kecil dari tingkat signifikansi 0,05 sehingga

debt to total equity ratio dapat diterima. Dengan demikian diterima Ha dan Ho ditolak artinya variabel debt to total equity ratio secara parsial berpengaruh dan signifikan terhadap financial distress (Z-Score) pada perusahaan pertambangan pada tingkat kepercayaan 95%.Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Ahmad (2011) yang menyebutkan bahwa debt to

total equity ratio berpengaruh positif terhadap financial distress.

3. Pengaruh Long Term Debt to Total Asset Ratio Terhadap Financial Distress Hipotesis ketiga dalam penelitian ini adalah long term debt to total asset

ratioberpengaruh terhadap financial distress. Berdasarkan hasil pengujian

distress(Z-Score) pada perusahaan pertambangan pada tingkat kepercayaan

95%.Dengan kata lain hipotesis ini tidak dapat diterima.

4. Pengaruh Long Term Debt to Total Equity Ratio Terhadap Financial Distress

Hipotesis keempat dalam penelitian ini adalah long term debt to total

equity ratioberpengaruh terhadap financial distress. Berdasarkan hasil pengujian

hipotesis pada Tabel 4.7 variabel long term debt to total asset ratio mempunyai tingkat signifikansi sebesar 0,728 dan lebih besar dari tingkat signifikansi 0,05 sehingga long term debt to total equity ratio tidak dapat diterima. Dengan demikian diterima Ho dan Ha ditolak artinya variabel long term debt to total equity

ratio secara parsial tidak berpengaruh dan tidak signifikan terhadap financial

distress (Z-Score) pada perusahaan pertambangan pada tingkat kepercayaan

95%.Dengan kata lain hipotesis ini tidak dapat diterima.

5. Pengaruh Debt to Total Asset Ratio, Debt to Total Equity Ratio, Long Term Debt to Total Asset Ratio, dan Long Term Debt to Total Equity Ratio

Terhadap Financial Distress

Berdasarkan Tabel 4.6 diperoleh nilai Fhitung sebesar 0,572 < Ftabel sebesar 2,59 dan sig = 0,685 > 0,05. Hal ini menunjukkan bahwa secara simultan variabel independen debt to total asset ratio, debt to total equity ratio, long term debt to

total asset ratio, dan long term debt to total equity ratio tidak berpengaruh

asset ratio, dan long term debt to total equity ratio secara simultan tidak

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh debt to total asset

ratio, debt to total equity ratio, long term debt to total asset ratio, dan long term

debt to total equity ratio terhadap financial distress baik secara parsial maupun

simultan. Berdasarkan hasil penelitian maka dapat diambil kesimpulan sebagai berikut:

1. Debt to total asset ratio secara parsial berpengaruh signifikan terhadap

financial distress.

2. Debt to total equity ratio secara parsial berpengaruh signifikan terhadap financial distress.

3. Long term debt to total asset ratio secara parsial tidak berpengaruh signifikan

terhadap financial distress.

4. Long term debt to total equity ratio secara parsial tidak berpengaruh signifikan

terhadap financial distress.

5. Debt to total asset ratio, debt to total equity ratio, long term debt to total asset ratio, dan long term debt to total equity ratio secara simultan tidak

5.2. Saran

Peneliti menyadari bahwa penelitian ini masih jauh dari sempurna, untuk itu berikut adalah beberapa saran bagi peneliti selanjutnya yang dapat menjadi bahan pertimbangan untuk melakukan penelitian dengan topik yang sama.

1. Bagi Perusahaan

Sebaiknya perusahaan yang terdaftar di BEI selalu menyampaikan laporan tahunannya secara rinci dan lengkap serta tidak terlambat, dan lebih meningkatkan kinerjanya dalam seluruh aspek sehingga dapat mengantsipasi terjadi financial distress.

2. Bagi Investor

Bagi investor yang ingin melakukan investasi dalam bentuk saham hendaknya melakukan penelitian lebih lanjut mengenai kinerja keuangan perusahaan yang menyangkut dengan financial distress.

3. Bagi Penelitian Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan asset-aset nyata yang mendasari angka-angka tersebut. Laporan keuangan dari perusahaan sangat diperlukan oleh berbagai pihak, misalnya, Bankir dan Investor lain membutuhkan informasi akuntansi yang terdapat pada laporan keuangan untuk membuat keputusan yang cerdas, manajer membutuhkannya untuk mengoperasikan bisnis secara efisien dan badan perpajakan membutuhkannya untuk menilai pajak dengan cara yang wajar (Brigham dan Houston, 2011: 44).

Laporan ini melaksanakan beberapa fungsi.Pertama, Neraca

(Balance sheet) meringkas aktiva, kewajiban, dan ekuitas pemilik suatu

perusahaan pada suatu periode, biasanya pada akhir tahun atau kuartal. Laporan laba rugi (Income statement) meringkas pendapatan dan biaya perusahaan selam satu periode waktu tertentu yang biasanya untuk periode satu tahun atau kuartal. Laporan laba ditahan (Statement of retained

earning) melaporkan berapa banyak laba perusahaan yang ditahan dalam

dan pendanaan oleh perusahaan pada arus kas selama satu periode akuntansi. Jika disajikan bersama, semua laporan ini memberikan gambaran akuntansi atas operasi dan posisi keuangan perusahaan(Horne, 2005:193).

2.1.2. Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian (Harahap, 2010:297).

Analisis dan interpretasi dari bermacam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analis dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Sawir, 2005: 6).

Manfaat Analisis Rasio keuangan menurut Kasmir(2008:154) :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal

4. Untuk menganalisis seberapa besr aktiva perusahaan yang dibiayai oleh hutang

5. Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva

6. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

2.1.3.Financial Leverage

2.1.3.1. Pengertian Leverage

Leverage jika diartikan secara harfiah berarti pengungkit,

Dampak dari penggunaan leverage bagi perusahaan yaitu “Results from the use of fixed-cost or funds to magnify returns to the

firms owners. Generally increases in leverage result in increased

return and risk, whereas decreases in leverage result in decreases

return and risk”. Artinya bahwa akibat dari penggunaan biaya tetap

untuk memperoleh return bagi pemilik perusahaan secara umum juga akan meningkatan risiko. Sebaliknya, penurunan leverage akan menurunkan return dan risk. Dari pernyataan tersebut, dapat disimpulkan bahwa leverage digunakan oleh suatu perusahaan bukan hanya untuk membiayai aktiva serta menanggung beban tetap melainkan juga untuk memperbesar pendapatan. Konsep leverage tersebut sangat penting terutama untuk menunjukkan kepada analis keuangan dalam melihat trade-off (persimpangan) antara risiko dan tingkat keuntungan dari berbagai tipe keputusan finansial.

2.1.3.2. Jenis-jenis Leverage

1. Leverage Operasi (Operating Leverage)

Leverage operasi merupakan penggunaan aktiva dengan biaya

tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkan profitabilitas. Leverage operasi timbul setiap saat perusahaan memiliki biaya-biaya tetap tanpa memperhatikan jumlah biaya tersebut. Biasanya biaya-biaya yang menyangkut leverage operasi timbul dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap.

2. Leverage Keuangan (Financial Leverage)

Financial leverage berasal dari keberadaan biaya finansial

tetap dalam arus pendapatan perusahaan. Ada dua biaya finansial eksternal dalam hal pendanaan, yaitu bunga pinjaman dan dividen saham preferen. Biaya-biaya ini harus ditutupi, berapapun nilai EBIT (Earning Before Interest and Tax) yang tersedia untuk membiayai biaya-biaya tersebut. Financialleverage dapat didefenisikan sebagai kemampuan perusahaan perusahaan dalam menggunakan kewajiban-kewajiban keuangan yang sifatnya tetap untuk mempengaruhi perubahan EBIT terhadap pendapatan per lembar saham biasa.

harus dibayar tanpa melihat sebesar apapun tingkat EBIT yang dicapai oleh perusahaan. Ada dua kewajiban keuangan yang sifatnya tetap, yaitu: 1) bunga atas hutang, dan 2) dividen untuk saham preferen.

Di dalam analisis financial leverage di asumsikan bahwa dividen untuk pemegang saham preferen selalu dibayar dalam setiap periode. Asumsi ini diperlukan karena tujuan utama dari finacial leverage adalah untuk mengetahui berapa jumlah uang yang sesungguhnya tersedia bagi pemegang saham biasa setelah bunga dan dividen untuk pemegang saham preferen dibayarkan.

Leverage keuangan menilai sejauh mana perusahaan

menggunakan utang yang dipinjam. Jenis-jenis dari rasio leverage keuangan adalah DAR, DER, LDAR dan LDER. Debt to Total asset

Ratio adalah rasio utang terhadap total aktiva didapat dari membagi

total utang perusahaan dengan total utang perusahaan. Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Besarnya hasil perhitungan rasio utang menunjukkan besarnya total utang yang dapat dijamin oleh aktiva total.

rasio leverage lebih banyak karena akan memperbesar ekspektasi keuntungan, sedangkan para kreditor lebih menyukai rasio leverage yang lebih rendah, karena semakin rendah rasio utang, maka resiko kerugian yang dialami kreditor akan lebih rendah jika terjadi likuidasi.

Debt to Equity Ratio adalah rasio utang terhadap ekuitas

dihitung dengan hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Rasio ini menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Besarnya hasil perhitungan rasio utang terhadap ekuitas menunjukkan seberapa besar utang jangka panjang yang dapat dijamin dengan ekuitas, maka akan semakin besar risiko keuangan yang ditanggung perusahaan.

Para kreditor secara umum menyukai jika rasio ini lebih rendah. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang tersedi bagi pemegang saham dan semakin besar perlindungan bagi kreditor. Jika DER semakin meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat.

Long Term Debt to Total Asset Ratio adalah rasio yang

dibandingkan dengan total aset yang dimiliki. Long Term Debt To

Equity (LDER) merupakan perbandingan antara utang jangka panjang

dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

3. Leverage Total / Gabungan (Combination leverage)

Leverage gabungan atau kombinasi merupakan pengaruh

perubahan penjualan terhadap laba setelah pajak ataupun pendapatan per lembar saham (EPS). Leverage kombinasi terjadi apabila perusahaan baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa. Leverage operasi timbul ketika ada biaya tetap dari penggunaan aset, sedangkan leverage keuangan timbul pada saat ada biaya tetap atas penggunaan dana pinjaman.

2.1.4.Financial Distress

Menurut Fachrudin (2008), ada beberapa definisi financial distress (kesulitan keuangan) menurut tipenya, antara lain sebagai berikut :

1. Economic Failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana

pendapatan perusahaan tidak cukup untuk menutupi total biaya, termasuk

kreditur bersedia menerima tingkat pengembalian (rate of return) yang di bawah pasar.

2. Business Failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi dengan alasan mengalami kerugian.

3. Technical Insolvency

Adapun sebuah perusahaan bisa dikatakan dalam keadaan technical

insolvency apabila suatu perusahaan tidak dapat memenuhi kewajiban

lancarnya ketika jatuh tempo. Ketidakmampuan membayar hutang secara teknis menunjukkan bahwa perusahaan sedang mengalami kekurangan likuiditas yang bersifat sementara, dimana jika diberikan beberapa waktu, maka kemungkinan perusahaan bisa membayar hutang dan bunganya tersebut. Di sisi lain, apabila technical insolvency merupakan gejala awal kegagalan ekonomi, ini mungkin bisa menjadi sebuah tanda perhentian pertama menuju bankruptcy.

4. Insolvency in Bankruptcy

Insolvency in bankruptcy bisa terjadi di suatu perusahaan apabila nilai

buku hutang perusahaan tersebut melebihi nilai pasar asset saat ini. Kondisi tersebut bisa dianggap lebih serius jika dibandingkan dengan

technical insolvency, karena pada umumnya hal tersebut merupakan

5. Legal Banckruptcy

Perusahaan dapat dikatakan mengalami kebangkrutan secara hukum apabila perusahaan tersebut mengajukan tuntutan secara resmi sesuai dengan undang-undang yang berlaku.

2.1.5.DiskriminanAltmanZ-Score

Menurut Ramadhani dan Lukviarman (2009:19) dalam jurnal penelitiannya, Altman (1968) adalah orang yang pertama yang menerapkan

Multiple Discriminant Analysis. Prediksi yang diformulasikan oleh Altman

dalam bentuk persamaan yang kemudian dikenal dengan formula Z-Score adalah sebagai berikut:

1. Model Altman Pertama

Setelah melakukan penelitian terhadap variabel dan sampel yang dipilih, Altman menghasilkan model kebangkrutan yang pertama. Persamaan kebangkrutan yang ditujukan untuk memprediksi sebuah perusahaan publik manufaktur. Persamaan dari model Altman pertama yaitu:

Z = 1,2XI + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5

Keterangan:

Z = bankrupcy index

X1 = working capital / total asset X2 = retained earnings / total asset

Nilai Z adalah indeks keseluruhan fungsi multiple discriminant

analysis. Menurut Altman, terdapat angka-angka cut off nilai z yang dapat

menjelaskan apakah perusahaan akan mengalami kegagalan atau tidak pada masa mendatang dan ia membaginya ke dalam tiga kategori, yaitu:

a. Jika nilai Z < 1,8 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,99 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan). c. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut. 2. Model Altman Revisi

Model yang dikembangkan oleh Altman ini mengalami suatu revisi. Revisi yang dilakukan oleh Altman merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go publik melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta. Model yang lama mengalami perubahan pada salah satu variabel yang digunakan. Altman mengubah pembilang Market Value Of Equity pada X4 menjadi book value of equity karena perusahaan privat tidak memiliki harga pasar untuk ekuitasnya.

Z’= 0,717X1 + 0,847X2 + 3,108X3 + 0,42X4 + 0,988X5

Keterangan:

Z’ = bankrupcy index

X1 = working capital / total asset

X3 = earning before interest and taxes/total asset

X4 = book value of equity / book value of total debt

X5 = sales / total asset

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score model Altman (1983), yaitu:

a. Jika nilai Z’ < 1,23 maka termasuk perusahaan yang bangkrut. b. Jika nilai 1,23 < Z’ < 2,9 maka termasuk grey area (tidak dapat

ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan). c. Jika nilai Z’ > 2,9 maka termasuk perusahaan yang tidak bangkrut. 3. Model Altman Modifikasi

Seiring dengan berjalannnya waktu dan penyesuaian terhadap berbagai jenis perusahaan. Altman kemudian memodifikasi modelnya supaya dapat diterapkan pada semua perusahaan, sepeti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di negara berkembang. Dalam

Z-score modifikasi ini Altman mengeliminasi variabel X5 (sales/total asset)

karena rasio ini sangat bervariatif pada industri dengan ukuran aset yang berbeda-beda. Berikut persamaan Z-Score yang di Modifikasi Altman dkk (1995):

Keterangan:

Z” = bankrupcy index

X1 = working capital/total asset

X2 = retained earnings/total asset

X3 = earning before interest and taxes/total asset

X4 = book value of equity/book value of total debt

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z-score model Altman Modifikasi yaitu:

a. Jika nilai Z” < 1,1 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,1 < Z” < 2,6 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z” > 2,6 maka termasuk perusahaan yang tidak bangkrut.

2.2. Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan financial

leverage dan financial distress dapat diuraikan dan diikhtisarkan dalam Tabel 2.1

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Pembahasan 1. Jiming dan

Weiwei (2011)

Variabel Independen :

cash to current liabilities ratio, debt equity ratio, debt assets ratio, inventory turnover, total assets turn over, board size,

independent director ratio, position director ratio CR_5 indicator

Variabel Dependen :

financial distress

1. Total assets turn

overberpengaruhsignifikan

negatif terhadap kondisi

financial distress.

2. Cash to current liabilities ratio dan debt assets ratio

berpengaruh signifikan positif terhadap kondisi

financial distress.

2. Ahmad (2011)

Variabel Independen: Current assets to total assets (CATO), Current ratio (CR), Debt to total assets (DAR), Debt total equity (DER), Educational background ratio (EDU), Related experience ratio (EXP), Return on assets (ROA), Return on equity (ROE), Total asset turn over (TATO), Working capital to total assets (WCTA)

Variabel Dependen :

financial distress

1. CAR, CR, ROA, ROE, TATO, EDU, EXP, dan WCTA berpengaruh negatif terhadap financial

distress.

2. DAR dan DER berpengaruh positif

terhadap financial distress.

3. Alifiah, dkk (2012)

Variabel Independen :

leverage ratios, asset management or activity ratios, liquidity ratios, dan profitability ratios

1. Debt ratio, total asset

signifikan dalam memprediksi financial

distress.

Variabel Dependen :

financial distress

dalam memprediksi

financial distress.

3. Working capital ratio

signifikan dalam memprediksi financial

distress.

4. Eliu (2014)

Variabel Independen:

Financial Leverage, Total Assets Growth, Sales Growth dan Operating Profit Growth.

Variabel Dependen:

Financial Distress

1. Secara simultan,

financial leverage dan

rasio pertumbuhan perusahaan secara bersama-sama berpengaruh signifikan terhadap financial distress.

2. Secara parsial, financial

leverage dan rasio

pertumbuhan perusahaan (kecuali operating profit

growth) berpengaruh

secara signifikan terhadap tingkat

financial distress.

5. Mas’ud dan Srengga (2015)

Variabel Independen: Likuiditas, Profitabilitas,

Financial Leverage dan

Arus Kas Operasi

Variabel Dependen:

Financial Distress

1. Likuiditas tidak berpengaruh terhadap kondisi financial distress. 2. Profitabilitas berpengaruh

terhadap kondisi financial

distress.

3. Financial leverage

tidakberpengaruh terhadap kondisi financial distress. 4. Arus kas dariaktivitas

operasi berpengaruh terhadap kondisi financial

distress.

2.3. Kerangka Konseptual

[image:60.595.112.520.213.475.2]Berdasarkan uraian di atas, maka kerangka konseptual dapat dibuat secara sistematis sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Financial distress merupakan kondisi dimana keuangan perusahaan dalam

keadaan tidak sehat atau krisis. Financial distress terjadi sebelum kebangkrutan. Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi yang mengarah kepada kebangkrutan (Mas’ud dan Srengga, 2015).Debt to Total Asset Ratio merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Debt to Equity Ratio adalah rasio utang yang menunjukkan

Debt to Total Asset Ratio (DAR) (X1)

Debt to Equity Ratio (DER)

Long Term Debt to Total Asset Ratio (LDAR)

( )

Long Term Debt to Equity Ratio (LDER)

( )

Financial Distress

hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Long Term Debt to Total Asset Ratio adalah rasio yang menggambarkan

besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

2.4. Hipotesis

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu yang telah dikemukakan di atas, maka hipotesis penelitian ini adalah sebagai berikut:

Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to

Total Asset Ratio (LDAR) dan Long Term Debt to Equity Ratio (LDER)

BAB I PENDAHULUAN

1.1. Latar belakang

Perkembangan ekonomi dunia dalam beberapa tahun terakhir telah mengalami kemajuan yang sangat pesat. Kemajuan yang sangat pesat ini disebabkan oleh semakin kuat dan meluasnya globalisasi di seluruh dunia. Bisnis yang kuat dan berpengalaman akan semakin mendapat keuntungan akan meluasnya pengaruh globalisasi. Akan tetapi di sisi lain, sebagai bisnis yang baru tumbuh ataupun bisnis yang berskala nasional akan sulit untuk bersaing dengan perusahaan asing, sehingga dampaknya adalah perusahaan yang berskala kecil akan mengalami krisis keuangan dalam perusahaan mereka.

Pada satu sisi penggunaan financial leverage pada struktur modal perusahaan yang jauh lebih besar daripada ekuitasnya akan tidak menguntungkan karena akan meningkatkan risiko perusahaan, tetapi pada sisi yang lain, perusahaan dengan hutang yang kecil atau tidak memiliki hutang, akan membuat perusahaan sulit untuk berkembang karena modal sendiri yang terbatas. Menurut Brigham dan Houston (2011), financial leverage adalah tingkat sampai sejauh mana hutang digunakan dalam struktur modal suatu perusahaan. Financial leverage juga berkaitan erat dengan financial risk (risiko keuangan). Risiko keuangan adalah tambahan risiko yang dibebankan kepada pemegang saham biasa maupun risiko insolvabilitas yang mungkin ada yang disebabkan oleh penggunaan leverage keuangan. Ketika sebuah perusahaan meningkatkan proporsi pendanaan hutang dalam struktur modalnya, maka arus kas keluar juga akan meningkat yang akibatnya juga meningkatkan kemungkinan risiko insolvabilitas. Semakin besar

financial leverage yang diberikan oleh investor, maka semakin besar harapan

Tabel 1.1

Total Hutang dan Laba Perusahaan Pertambangan Tahun 2012-2014 NO

KODE EMITEN

HUTANG LABA

2012 2013 2014 2012 2013 2014

1 ADRO 3.697.211 3.521.758 3.155.500 1.066.661 1.196.797 1.309.707 2 ARTI 576.480 649.516 806.258 51.857 60.432 30. 077 3 ESSA 29.190 28.317 39.550 5.211 12.573 10.318

4 GEMS 538 1.053 841 132 228 134

5 MITI 53.731 45.430 88.899 -19.61 -0.4 -65.42

Sumber: data olahan Peneliti, 2016.

Berdasarkan Tabel 1.1 menunjukkan bahwa perusahaan ADRO memiliki hutang pada tahun 2012 sampai tahun 2014 mengalami penurunan pada tahun 2012 sebesar 3.697.211, pada tahun 2013 sebesar 3.521.758, dan tahun 2014 sebesar 3.155.500, namun pada laba pada tahun 2012 sampai tahun 2014 mengalami kenaikan pada tahun 2012 sebesar 1.066.661, pada tahun 2013 sebesar 1.196.797, dan pada tahun 2014 sebesar 1.309.707. Sama halnya dengan perusahaan ARTI, ESSA, GEMS, dan MITI yang memiliki peningkatan hutang setiap tahun dari tahun 2012 hingga 2014 namun jumlah laba yang diperoleh mengalami penurunan setiap tahun muali dari tahun 2012 hingga tahun 2014. Hal ini sangat berpengaruh terhadap financial distress dan sangat berbanding terbalik dengan tujuan mendasar perusahaan menggunakan hutang adalah untuk menghasilkan laba.Laba yang dihasilkan perusahaan ini diharapkan oleh investor untuk mengalami pertumbuhan. Menurut Brigham dan Houston (2011), financial

leverage adalah tingkat sampai sejauh mana hutang digunakan dalam struktur

risk (risiko keuangan). Berdasarkan pernyataan diatas yang menyatakan bahwa

semakin tinggi hutang yang dimiliki perusahaan akan meningkatkan laba suatu perusahaan dengan demikian maka perusahaan tersebut berkemungkinan akan tidak mengalami financial distress.

Selain itu ini kondisi di Indonesia saat ini yang rawan dengan krisis keuangan. Hal tersebut disebabkan karena pada akhir tahun 2013 dan awal tahun 2014 nilai tukar rupiah semakin melemah dan mencapai Rp. 13.400 per dolar AS. Dengan melemahnya nilai tukar rupiah, maka jika suatu perusahaan mengimpor barang dari luar negeri, harga barang tersebut akan menjadi lebih mahal, sedangkan jika suatu perusahaan mengekspor barang hasil produksinya ke luar negeri, maka harga barang yang diekspor tersebut akan menjadi lebih murah. Karena kondisi seperti itulah suatu perusahaan di Indonesia akan lebih rentan terhadap ancaman financial distress.

Selain fenomena diatas, Penelitian ini dilakukan untuk menguji kembali beberapa faktor dalam penelitian terdahulu yang mempengaruhi kondisi financial

distress perusahan karena dalam penelitian terdahulu yang hasilnya diperoleh ada

yang berbeda, seperti dalam penelitian telah dilakukan oleh Ahmad (2011) selama periode 2005-2010. Financialleverage yang diukur dengan menggunakan total

debtto asset ratio (DAR) signifikan berpengaruh positif terhadap kemungkinan

bahwa semakin besar kegiatan perusahaan yang didanai oleh hutang, maka semakin besar pula kemungkinan perusahaan mengalami financial distress, ini karena semakin besar kewajiban perusahaan untuk membayar hutang tersebut. Di sisi lain, hasil yang berbeda ditunjukkan oleh Alifiah, et al (2012), dimana dalam penelitiannya menyatakan bahwa financialleverage yang diukur dengan menggunakan debt ratio justru mempunyai nilai koefisien negatif, dimana hal tersebut bertentangan dengan penelitian-penelitian lainnya yang menyebutkan bahwa rasio leverage mempunyai arah hubungan yang positif terhadap kemungkinan terjadinya financial distress di suatu perusahaan. Dalam penelitiannya tersebut menyatakan hal itu bisa terjadi karena perusahaan-perusahaan di Malaysia dalam pendanaannya terlalu bergantung pada hutang, sehingga jika semakin kecil hutang yang dimiliki perusahaan, maka malah semakin besar kemungkinannya perusahaan tersebut akan mengalami financial

distress. Penelitian yang dilakukan oleh Eliu (2014) menyatakan bahwa financial

leverage baik secara simultan maupun parsial memliki pengaruh yang signifikan

terhadap financial distress, sama halnya dengan penelitian yang dilakukan oleh ahmad (2011) yang menyatakan dalam hasil penelitiannya bahwa fina