38 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan peneliti dengan menggunakan desain

kausal yang berguna untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Umar, 2003: 30).

3.2 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu, sedangkan sampel adalah bagian dari populasi

yang digunakan sebagai objek penelitian. Penelitian ini menggunakan sampel

yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan

(purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan

suatukriteria tertentu.

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive

sampling yang merupakan teknik penentuan anggota sampel dengan pertimbangan

atau kriteria tertentu. Adapun kriteria dalam penentuan sampel pada penelitian ini

yaitu sebagai berikut:

1. Perusahaan-perusahaan Perdagangan Besar Barang Produksi yang terdaftar

di Bursa Efek Indonesia pada tahun 2009-2011

2. Perusahaan-perusahaan tersebut telah menerbitkan dan mempublikasikan

39

3. Laporan keuangan periode 2009-2011 pada perusahaan-perusahaan

tersebut telah diaudit oleh auditor independen.

4. Perusahaan-perusahaan tersebut membagikan dividen selama periode

pengamatan.

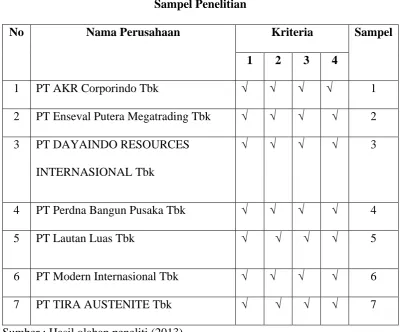

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive

sampling yang berjumlah 7 perusahaan adalah sebagai berikut:

Tabel 3.1 Sampel Penelitian

No Nama Perusahaan Kriteria Sampel

1 2 3 4

1 PT AKR Corporindo Tbk √ √ √ √ 1

2 PT Enseval Putera Megatrading Tbk √ √ √ √ 2

3 PT DAYAINDO RESOURCES

INTERNASIONAL Tbk

√ √ √ √ 3

4 PT Perdna Bangun Pusaka Tbk √ √ √ √ 4

5 PT Lautan Luas Tbk √ √ √ √ 5

6 PT Modern Internasional Tbk √ √ √ √ 6

7 PT TIRA AUSTENITE Tbk √ √ √ √ 7

Sumber : Hasil olahan peneliti (2013)

Berdasarkan teknik penarikan sampel tersebut diatas maka dapat

40

dalam penelitian ini berjumlah 7 perusahaan. Adapun perusahaan-perusahaan lain

yang tidak memenuhi kriteria tidak dapat dijadikan sampel dalam penelitian ini.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu internet

melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang

diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di

download dari internet tiap-tiap perusahaan.

3.4 Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai

berikut:

3.4.1 Variabel Independen

Variabel independen yaitu variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen. Adapun variabel

independen yang digunakan dalam penelitian ini adalah Debt to Total Asset Ratio,

Debt to Equity Ratio, Long Term Debt to Total Asset Ratio, Long Term Debt To

41 3.4.2 Variabel Dependen

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat karena

adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah deviden

pershare (DPS).

Tabel 3.2 Defenisi Operasional

Variabel Definisi Variabel Indikator Skala

Independen :

Variabel Definisi Variabel Indikator Skala

c) Long Term

Debt to

Menunjukkan besarnya

tingkat penggunaan x100%

42

Total Asset

(LDAR)

hutang jangka panjang

dibandingkan dengan

total aset yang dimiliki

43

(Bambang Riyanto,

1995: 269)

Sumber : diolah Peneliti (2013)

3.5 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis statistik

dengan menggunakan software SPSS 16. Tahap awal yang dilakukan sebelum

melakukan pengujian hipotesis yaitu asumsi klasik. Pengujian asumsi klasik yang

dilakukan terdiri dari uji normalitas, uji multikilinieritas, uji heteroskedastisitas

dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan analisis uji F dan uji t.

3.6 Pengujian Asumsi Klasik 3.6.1 Uji normalitas data

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Metode yang dapat dipakai untuk normalitas antara lain: analisis grafik

dan analisis statistik.

Uji normalitas dalam penelitian ini dilakukan dengan cara analisis grafik.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

44

a. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal (menyerupai

lonceng), regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.2 Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah regresi mempunyai

korelasi antara variabel independen. Menurut Umar (2003: 132) “multikolinieritas

adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna

tetapi relatif tinggi pada variabel-variabel bebasnya.

Pengujian multikolonieritas dilakukan dengan melihat nilai VIF antar

variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas

didalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel independen banyak yang

tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya di atas

0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidaknya

adanya korelasi yang tinggi antar variabel independen tidak berarti bebas

45

c. Multikolonieritas dapat juga dilihat dari nilai tolerance dan lawannya serta

variance inflation (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya

(Ghozali, 2006: 91).

3.6.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain (Ghazali, 2006: 105). Suatu model yang baik adalah

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Ghazali (2006: 105) cara memprediksinya adalah jika pola

gambar scatterplot model tersebut adalah:

a. Titik - titik data menyebar diatas dan dibawah atau sekitar angka 0

b. Titik - titik data tidak mengumpul hanya diatas atau dibawah saja

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali

d. Penyebaran titik-titik data sebaiknya tidak berpola

3.6.4 Uji Autokorelasi

Uji autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara

anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila

datanya time series) atau korelasi antara tempat berdekatan (apabila cross

46

Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan

asumsi klasik ini adalah uji Durbin Watson (DW). Untuk melihat ada atau

tidaknya autokorelasi dilihat dari tabel sebagai berikut:

Tabel 3.3

Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negative Tolak 4 – dl < d < 4

Tidak ada korelasi negative No decision 4 –du ≤ d ≤ 4 – dl

Tidak ada autokorelasi positif

atau negative

Tidak ditolak du < d < 4 – du

Sumber: Ghozali, 2006: 96

3.7 Pengujian Hipotesis Peneliti

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi

berganda, uji signifikansi t-test serta uji signifikansi F-test. Menurut Rochaety

(2007: 107)”...dengan uji hipotesis kita memusatkan perhatian pada peluang kita

membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan

informasi yang terkandung dalam sampel tetapi menggambarkan keadaan

47 3.7.1 Analisis regresi berganda

Regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau

lebih variabel terkait dan memprediksi variabel terkait dengan menggunakan dua

atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut:

Y= a+b1X1+b2X2+b3X3+b4X4+b5X5+e

Keterangan :

Y = variabel dependen yaitu rentabilitas yang diukur dengan rasio

deviden pershare (DPS).

a = intercept/koefisienn yang menyatakan perubahan rata-rata variabel

dependen untuk setiap varibel independen sebesar satu atau yang

disebut konstanta.

b1,b2,b3,b4,b5 = angka arah atau koefisien regresi yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang didasarkan

pada variabel independen. Bila b (+) maka terjadi kenaikan pada

variabel dependen, bila b (-) maka akan terjadi penurunan pada

variabel dependen dalam hal ini rentabilitas yang diukur dengan

rasio return on asset (ROA).

X1 = Debt to Total Asset Ratio(DAR

X2 = Debt to Equity Ratio (DER)

X3 = Long Term Debt to Total Asset Ratio(LDAR)

X4 = Long Term Debt To Equity Ratio (LDER)

X5 = Riturn of Equity (ROE)

48 3.7.2 Uji signifikasi simultan (F-test)

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut

Ghazali (2006: 84) “uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama tehadap variabel dependen/terikat”. Uji F

merupakan suatu untuk mengetahui apakah semua variabel independen bukan

merupakan penjelas yang sihnifikan terhadap variabel dependen. Penguji ini

dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel

yaitu ketentuan sebagai berikut:

Jika Fhitung < Ftabel dan signifikansi > 5 % H0 diterima

Jika Fhitung > Ftabel dan signifikansi < 5 % Ha diterima

3.7.2 Uji signifikasi parsial (t-test)

Menurut Ghazali (2006: 84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variabel dependen”. Uji t merupakan suatu cara untuk mengukur

apakah suatu variabel independen bukan merupakan penjelas yang signifikan

terhadap variabel dependen. Dalam pengujian ini dilakukan dengan menghitung

serta membandingkan t hitung dengan t tabel yaitu dengan ketentuan sebagai

berikut:

Jika t hitung < t tabel dan signifikansi > 5 % H0 diterima

49 BAB IV

ANALISIS HASIL PENELITIAN

4.1. Hasil Penelitian

4.1.1. Deskripsi Data Statistik

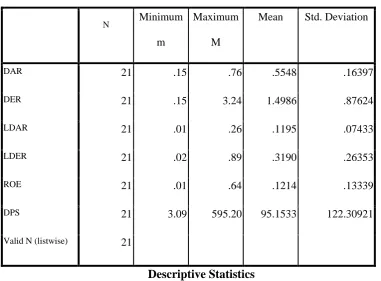

Menurut Sugiyono (2004:142), statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Menurut Ghozali (2005: 19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Gambaran statistik seluruh sampel dapat dilihat dari tabel 4.1

Tabel 4.1

Descriptive Statistics Sumber: hasil pengelohan SPSS (2013)

Descriptive Statistics

N Minimum

m

Maximum

M

Mean Std. Deviation

50

Berikut ini perincian data deskreptif yang telah diolah:

a. Variabel DAR memiliki nilai minimum 0,15; nilai maksimum 0,76; nilai

rata-rata 0,5548 dengan standar deviasi sebesar 0,16397 dan jumlah

observasi sebanyak 21 sampel.

b. Variabel DER memiliki nilai minimum 0,15; nilai maksimum 3,24; nilai

rata-rata 1,4986 dengan standar deviasi sebesar 0,87624 dan jumlah

observasi sebanyak 21 sampel.

c. Variabel LDAR memiliki nilai minimum 0,01; nilai maksimum 0,26; nilai

rata-rata 0,1195 dengan standar deviasi sebesar 0,07433 dan jumlah

observasi sebanyak 21 sampel.

d. Variabel LDER memiliki nilai minimum 0,02; nilai maksimum 0,89; nilai

rata-rata 0,3190 dengan standar deviasi sebesar 0,26353 dan jumlah

observasi sebanyak 21 sampel.

e. Variabel ROE memiliki nilai minimum 0,01; nilai maksimum 0,64; nilai

rata-rata 0,1214; dengan standar deviasi sebesar 0,13339; dan jumlah

observasi sebanyak 21 sample

f. Variabel DPS memiliki nilai minimum 3,09; nilai maksimum 595,20;

nilai rata-rata 95,1533 dengan standar deviasi sebesar 122,30921 dan

51 4.1.2 Uji Asumsi Klasik

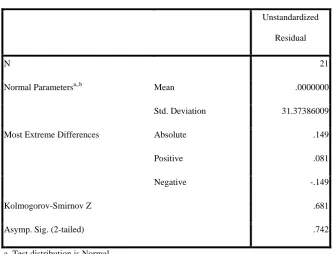

4.1.2.1 Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal serta untuk

menghindari bias dalam model regresi. Penggujian normalitas dalam penelitian ini

menggunakan uji statistik non-parametik Kolmogorov-Sminov (K-S), dengan

membuat hipotesis:

H0: data residual berdistribusi normal

Ha: data residual tidak berdistribusi normal

Apabila signifikansi lebih besar dari 0,05 maka H0 diterima, sedangkan jika

52 Tabel 4.2

Hasil Uji Normalitas

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti

yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa besarnya nilai Kolmogrov

– Smirnov sebesar 0,681 dan signifikan lebih dari 0,05 karena Asymp. Sig.

(2-tailed) 0,742 > dari 0,05. Nilai signifikansi lebih besar dari 0,05 maka H0

diterima atau Ha ditolak yang berarti data residual telah berdistribusi normal.

Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai

observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 21

Normal Parametersa,,b Mean .0000000

Std. Deviation 31.37386009

Most Extreme Differences Absolute .149

Positive .081

Negative -.149

Kolmogorov-Smirnov Z .681

Asymp. Sig. (2-tailed) .742

a. Test distribution is Normal. b. Calculated from data.

53

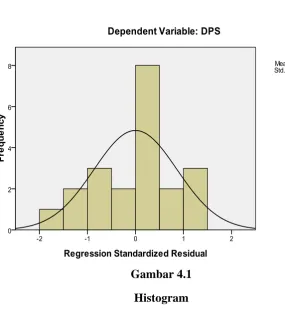

asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik

histrogram dan plot data yang terdistribusi normal.

Gambar 4.1 Histogram

Sumber; Hasil Pengolahan SPSS (2013)

Dengan cara membandingkan antara data observasi dengan distribusi yang

mendekati normal, dari grafik histogram di atas dapat disimpulkan bahwa

distribusi data normal karena grafik histogram menunjukkan distribusi data

mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng

kanan.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik

P-54

Plot data dalam keadaan normal apabila distribusi data menyebar disekitar

diagonal”.

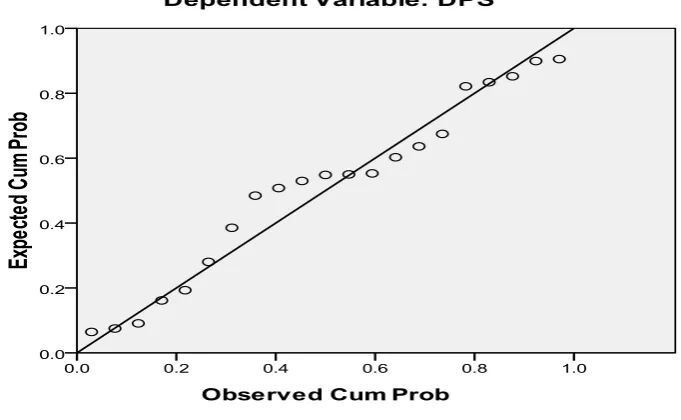

Gambar 4.2 Grafik Normal P-sPlot

Sumber: Hasil Pengolahan SPSS (2013)

Pada grafik normal plot di atas dapat diketahui bahwa titik-titik menyebar

sekitar garis dan mengikuti garis diagonal sehingga dapat disimpulkan bahwa data

55 4.1.2.2. Uji Multikolinieritas

Adanya Multikolinearitas dapat dilihat dari tolerance value atau nilai

variance inflation factor (VIF). Batas dari tolerance value dibawah 0,01 atau nilai

VIF diatas 10, maka terjadi problem multikolinearitas.

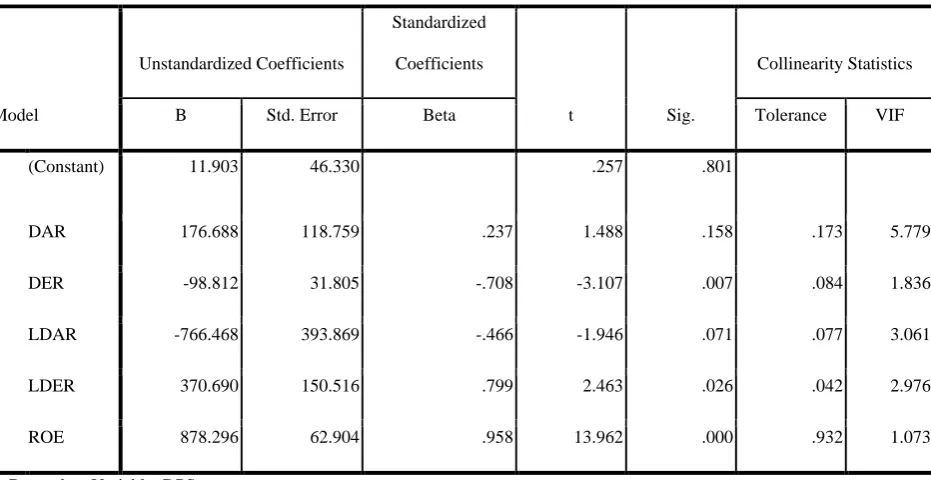

Tabel 4.3

a. Dependent Variable: DPS

Sumber : Hasil Pengolahan SPSS (2013)

Dari data pada tabel 4.4 dapat disimpulkan bahwa tidak terjadi

multikolonieritas dengan dasar nilai VIF untuk setiap variabel independen tidak

ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.01, hal ini

56

sebesar 0,077, LDER dan ROE sebasar 0,932 tidak kurang dari 0,01 dan nilai

VIF DAR sebesar 5.779, DER sebesar 1.836, LDAR sebesar 3.061, LDER 2.976 ,

dan ROE sebesar 1.073 tidak melebihi 10. Maka dapat dilakukan analisis lebih

lanjut dengan menggunakan model regresi berganda.

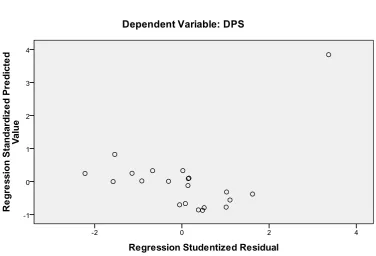

4.1.2.1. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah melihat plot grafik yang dihasilkan dari pengolahan

data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) Jika pola tetrtentu, sperti titik-titik yang teratur maka telah terjadi

heteroskedastisitas,

2) Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak

tertentu diatas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

heterskedastisitas atau terjadi homoskedastisitas dengan mengganti penyebaran

57 Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber; Hasil Pengolahan SPSS (2013)

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Dengan

demikian, model ini layak dipakai untuk memprediksi rentabilitas pada

perusahaan perdagangan besar barang produksi yang terdaftar di burda efek

indonesia berdasarkan masukan variabel independen DAR, DER, LDAR,

58 4.1.2.2. Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara

anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila

datanya time series) atau korelasi antara tempat berdekatan (apabila cross

sectional).

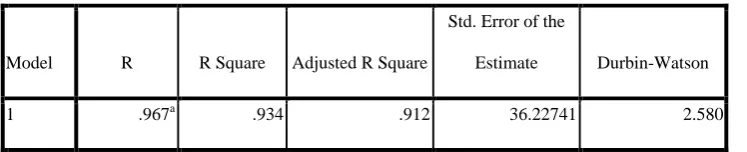

Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .967a .934 .912 36.22741 2.580

a. Predictors: (Constant), ROE, LDER, DAR, DER, LDAR

b. Dependent Variable: DPS

Sumber: Hasil Pengolahan SPSS (2013)

Dari table di atas menunjukkan bahwa nilai statistic Durbin Watson (DW)

sebesar 2,580. Nilai ini akan di bandingkan dengan nilai tabel dengan

mnggunakan taraf signifikansi 5%, jumlah sample (n) =21 dan jumlah variable

independent (k) =5. Maka berdasarkan tabel Durbin Watson didapati nilai batas

atas (du) sebesar 1,9635 dan nilai batas bawah (dl) sebesar 0,8286 .oleh karena

itu, nilai DW lebih besar 1,9635 dan lebih kecil dari 4 - 1,9635 atau dapat di

nyatakan bahwa 1,9635 < 2,580 < 4 - 1,9635 (du < d < 4 - du) .Dengan demikian

59 4.1.3. Pengujian Hipotesis Penelitian

4.1.3.1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel dependen dengan

variabel independen.

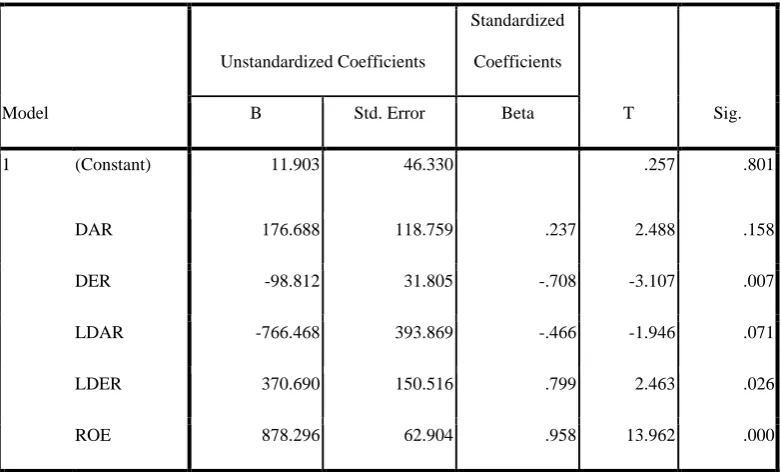

a. Dependent Variable: DPS

Sumber : Data diolah penulis, 2013

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan tabel 4.4

diatas diperoleh persamaan model regresi yang distandarkan sebagai berikut:

60

Adapun interpretasi dari persamaan di atas adalah:

1. a = 11.903

nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel DAR,

DER, LDAR, LDER (X1 = X2 = X3 = X4 =X5 = 0), maka DPS yang

diberikan adalah 11.903.

2. b1 = 176.688

Koefisien regresi b1 ini menunjukkan bahwa setiap variabel DAR meningkat

satu satuan, maka DPS akan bertambah 176,688 atau 1766,88% dengan

asumsi variabel lain dianggap tetap atau ceteris paribus.

3. b2 = -98.812

Nilai parameter atau koefisien regresi b2 menunjukkan bahwa setiap variabel

DER meningkat satu satuan, maka DPS akan menurun sebesar 98.812 atau

988,12% dengan asumsi variabel lainnya tetap atau sama dengan nol.

4. b3 = -766.468

Nilai parameter atau koefisien regresi b3 menunjukkan bahwa setiap variabel

LDAR meningkat satu satuan, maka DPS akan menurun sebesar -766.468 atau

61

5. b4 =-370.690

Nilai parameter atau koefisien regresi b3 menunjukkan bahwa setiap variabel

LDER meningkat satu satuan, maka DPS akan menurun sebesar -370.690 atau

3706,90 % dengan asumsi variabel lainnya tetap atau sama dengan nol.

6. b5=878.296

Koefisien regresi b4 ini menunjukkan bahwa setiap variabel LDER meningkat

satu satuan, maka DPS akan bertambah 878.296 atau 8782,96% dengan asumsi

variabel lain dianggap tetap atau ceteris paribus.

4.1.3.2. Uji Signifikasi Simultan

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut

Ghazali (2006:84) “uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama tehadap variabel dependen/terikat”. Uji F

merupakan suatu untuk mengetahui apakah semua variabel independen bukan

merupakan penjelas yang sihnifikan terhadap variabel dependen. Penguji ini

dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel

yaitu ketentuan sebagai berikut:

Jika Fhitung < F tabel dan signifikansi > 5 % H0 diterima

62 Tabel 4.7

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 279504.463 5 55900.893 4.594 .009a

Residual 19686.382 15 1312.425

Total 299190.845 20

a. Predictors: (Constant), ROE, LDER, DAR, DER, LDAR b. Dependent Variable: DPS

Sumber: Hasil Pengolahan SPSS (2013)

Berdasarkan hasil perhitungan dengan menggunakan program SPSS

tersebut, dapat disimpulkan bahwa Fhitung sebesar 4.594 dan Ftabel sebesar 2,901

dengan nilai p value sebesar 0,09 lebih besar dari 0,05. Dengan demikian dapat

diketahui bahwa Fhitung > F tabel (4.594> 2,901), Ha diterima dan nilai p value yaitu

0,09 > 0,05 artinya antara DAR, DER, LDAR, LDER, dan ROE memiliki

pengaruh linear terhadap deviden pershare (DPS). Dengan kata lain,

variabel-variabel independen secara bersama-sama mempengaruhi jumlah deviden

pershare secara signifikan.

4.1.3.3. Uji Signifikansi Parsial

Pengaruh setiap variabel independen terhadap variabel dependen yang

63

test). Menurut Ghozali (2006:84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas atau independen secara individual

menerangkan variabel independen”

Adapun kriteria pengujiannya yaitu:

H0: b1,b2,b3 = 0, artinya leverage keuangan yaitu Debt to Total Asset Ratio

(DAR), Debt to Equity Ratio (DER), Long Term Debt to Total

Asset Ratio (LDAR) Long Term Debt To Equity Ratio (LDER)

,dan (ROE) Return of Equity tidak berpengaruh terhadap

deviden pershare (DPS) secara parsial pada perusahaan

perdagangan besar barang produsi yang terdaftar di Bursa Efek

Indonesia.

Ha: b1,b2,b3 ≠ 0, artinya leverage keuangan yaitu Debt to Total Asset Ratio

(DAR), Debt to Equity Ratio (DER), Long Term Debt to Total

Asset Ratio (LDAR) dan Long Term Debt To Equity Ratio

(LDER) ,dan (ROE) Return of Equity berpengaruh terhadap

deviden pershare (DPS) secara parsial pada perusahaan

perdagangan besar barang produksi yang terdaftar di Bursa

Efek Indonesia

Kriteria:

H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5%

64

a. Dependent Variable: DPS

Sumber: Hasil pengolahan SPSS (2013)

Berdasarkan hasil pengujian secara parsial dapat disimpulkan bahwa:

- Pengaruh debt to total asset ratio (DAR) terhadap deviden pershare

dengan menggunakan SPSS diperoleh thitung sebesar 2,488 dan ttabel 1,729

dengan nilai p value 0,158. Karena thitung > ttabel (2,488 > 1,729) dan nilai p

value 0,158 > 0,05 dapat disimpulkan bahwa Ha diterima. Hal ini

menunjukkan bahwa ada pengaruh positif dan signifikan DAR terhadap

65

- Pengaruh debt to equity ratio yang diukur dengan menggunakan DER

melalui program SPSS diperoleh thitung sebesar -3,107 dan ttabel 1,729

dengan nilai p value 0,007 dan nilai p value 0,007 < 0,05. Karena thitung <

ttabel (-3,107 < 1,729) maka dapat disimpulkan bahwa H0 diterima. Hal ini

menunjukkan bahwa DER tidak berpengaruh secara parsial terhadap

deviden pershare.

- Pengaruh long term debt to total asset ratio terhadap deviden pershare

dengan menggunakan SPSS diperoleh thitung sebesar -1,936 dan ttabel 1,729

dengan nilai p value 0,071. Karena thitung < ttabel (-1,936 < 1,729) dan nilai p

value 0,071 > 0,05 dapat disimpulkan bahwa H0 diterima. Hal ini

menunjukkan bahwa tidak ada pengaruh yang signifikan LDAR terhadap

deviden pershare.

- Pengaruh long term debt to total equity ratio terhadap deviden pershare

dengan menggunakan SPSS diperoleh thitung sebesar 2,463 dan ttabel 1,729

dengan nilai p value 0,026. Karena thitung > ttabel (2,463 > 1,729) dan nilai p

value 0,026 > 0,05 dapat disimpulkan bahwa Ha diterima. Hal ini

menunjukkan bahwa ada pengaruh positif dan signifikan LDER terhadap

deviden pershare.

- Pengaruh ROE terhadap deviden pershare dengan menggunakan SPSS

diperoleh thitung sebesar 13.962 dan ttabel 1,729 dengan nilai p value 0,000.

Karena thitung > ttabel (13.962 > 1,729) dan nilai p value 0,000 < 0,05 dapat

disimpulkan bahwa Ha diterima. Hal ini menunjukkan bahwa ada pengaruh

66 4.2. Pembahasan Hasil Penelitian

Dari hasil pengujian, dapat disimpulkan DAR, DER, LDAR, LDER dan

ROE berpengaruh terhadap deviden pershare signifikansi secara simultan, yang

ditunjukkan dengan Fhitung > F tabel (4,594 > 2,901) maka Ha diterima dan H0

ditolak, dengan tingkat signifikansi (0,09 > 0,05) artinya antara debt to total asset

ratio, debt to equity ratio, long term debt to total asset ratio, long term debt to

equity ratio dan return of equity memiliki pengaruh linear terhadap deviden

pershare (DPS) Dengan kata lain, variabel-variabel independen secara

bersama-sama mempengaruhi jumlah deviden pershare secara signifikan.

Variabel Debt to Asset Ratio (DAR) dari hasil uji t yang telah dilakukan

dapat disimpulkan bahwa pada sektor perdagangan besar barang produksi selama

periode penelitian, pembiayaan aktiva yang dilakukan dengan hutang tidak

memberikan pengaruh terhadap deviden pershare (DPS). Peningkatan maupun

penurunan penggunaan hutang untuk membiayai aktiva akan mempengaruhi

kemampuan pembagian deviden. Keadaan ini dapat dilihat dari hasil regresi yang

menunjukkan bahwa nilai t hitung DAR lebih besar dari t table sebesar (2,488 >

1,729) dengan nilai signifikansi sebesar 0,158 (signifikan) yang berarti secara

parsial variabel DAR berpengaruh terhadap deviden pershare (DPS).

Debt to Equity Ratio (DER) memiliki thitung < ttabel (-3,107 < 1,729). Hal ini

menunjukkan bahwa t-hitung sebesar -3,107 lebih kecil dari t-tabel sebesar 1,729

sehingga H0 diterima dan Ha ditolak dimana artinya, debt to equity ratio tidak

berpengaruh terhadap deviden pershare (DPS) secara parsial pada perusahaan

67 Long term debt to total asset ratio memiliki thitung < ttabel (-1,936 < 1,729).

Hal ini menunjukkan bahwa t-hitung sebesar -1,936 lebih kecil dari t-tabel

sebesar 1,729 sehingga H0 diterima dan Ha ditolak dimana artinya, Long term

debt to total asset ratio tidak berpengaruh terhadap deviden pershare (DPS)

secara parsial pada perusahaan perdagangan besar barang produksi yang terdaftar

di Bursa Efek Indonesia.

Long term debt to total equity ratio memiliki thitung > ttabel (2,463 > 1,729).

Hal ini menunjukkan bahwa t-hitung sebesar 2,463 lebih besar dari t-tabel sebesar

1,729 sehingga Ha diterima dan H0 ditolak dimana artinya, Long term debt to total asset ratio berpengaruh terhadap deviden pershare (DPS) secara parsial pada

perusahaan perdagangan besar barang produksi yang terdaftar di Bursa Efek

Indonesia.

Return of Equity memiliki thitung > ttabel (13.962 > 1,729). Hal ini

menunjukkan bahwa t-hitung sebesar 13.962 lebih besar dari t-tabel sebesar 1,729

sehingga Ha diterima dan H0 ditolak dimana artinya, Return of Equity

berpengaruh terhadap deviden pershare (DPS) secara parsial pada perusahaan

68 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah

pengaruh Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long

Term Debt to Total Asset Ratio (LDAR) Long term debt to total equity ratio

(LDER) dan (ROE) Return of Equity terhadap deviden pershare (DPS) baik

secara simultan maupun parsial.

1. Secara parsial Variabel Debt to Equity Ratio (DER), Long term debt to

total equity ratio (LDAR) tidak berpengaruh terhadap deviden pershare

(DPS). Ini berarti bahwa variabel DER dan LDAR tidak akan

memberikan informasi yang bermanfaat untuk memprediksi nilai DPS

jika investor hanya terfokus pada berapa bagian dari keseluruhan

kemampuan modal sendiri perusahaan untuk memenuhi seluruh

kewajibannya tanpa memperhatikan faktor lain sehingga investor juga

perlu memperhatikan factor-faktor lainnya yang dapat dijadikan sebagai

alat untuk memprediksi besarnya deviden.

Namun berbeda dengan variabel Debt to Total Equity Ratio (DAR), Long

Term Debt to Total Equity Ratio (LDER) dan Retur of Equity (ROE)

yang berpengaruh signifikan terhadap deviden pershare pada perusahaan

69

Indonesia yang telah diteliti. DER dan LDAR menunjukkan besarnya

tingkat penggunaan hutang jangka panjang dibandingkan dengan total

aset yang dimiliki perusahaan. Dengan berpengaruhnya DAR, LDER dan

ROE maka kedua variable ini dapat memberikan informasi yang

bermanfaat untuk memprediksi deviden.

2. Secara simultan, hasil penelitian ini menunjukkan adanya pengaruh

signifikan antara Debt to Total Asset Ratio (DAR), Debt to Equity Ratio

(DER), Long Term Debt to Total Asset Ratio (LDAR) dan Long term

debt to total equity ratio (LDER) dan Retur of Equity (ROE) terhadap

deviden pershare (DPS). Hasil ini menunjukkan bahwa variabel –

variabel independen tersebut sebagai alat analisis keuangan dapat

digunakan dalam memprediksi deviden pershare (DPS) khususnya pada

perusahaan perdagangan besar barang produksi yang terdaftar di Bursa

Efek Indonesia.

6.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain:

1. Sampel yang digunakan hanya perusahaan perdagangan besar barang

produksi di bursa Efek Indonesia, sehingga tidak diketahui bagaiman

pengaruh variabel independen terhadap variabel dependen pada

perusahaan lain selain perusahaan perdagangan besar barang produksi lain

70

2. Peneliti hanya menggunkan rasio perputaran modal kerja, Debt to Total Asset

Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio

(LDAR), Long term debt to total equity ratio (LDER), Return of Equity (ROE)

dan deviden pershare (DPS) untuk mengukur variabel independen dan dependen

sedangkan rasio lain tidak dimasukan dalam penelitian.

5.3 Saran

Dari hasil analisis yang telah dilaksanakan dan berdasarkan kesimpulan

diatas maka penulis mencoba memberikan saran sebagai berikut:

1. Untuk penelitian selanjutnya dapat di lakukan dengan menambah

sample yang lebih banyak dengan karateristik yang lebih beragam dan

tahun pengamatan dengan periode yang lebih panjang, sehingga dapat

di ambil keputusan yang lebih baik.

3. Penelitian ini dapat digunakan sebagai dasar penelitian selanjutnya

dengan menambah variabel independen dan jumlah perusahaan yang

mempengaruhi dividen pershare, sehingga dalam penelitian yang baru

tersebut lebih mampu menjelaskan variabel yang mempengaruhi