UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 REGULER MEDAN

ANALISIS PENGARUH FINANCIAL LEVERAGE TERHADAP RETURN

ON EQUITY SEKTOR INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

YANTI J. SEMBIRING 070502155

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Yanti J. Sembiring (2011). Analisis Pengaruh Financial Leverage terhadap Return

on Equity (ROE) pada Sektor Industri Barang Konsumsi yang Terdaftar di Bursa

Efek Indonesia. Bapak Drs. Nakman Harahap, M.Si selaku Dosen Pembimbing. Bapak Dr. Muslich Lutfi, SE, MBA dan Ibu Dr. Khaira Amalia F, SE, MBA, Ak, selaku Dosen Penguji.

Tujuan penelitian ini adalah untuk menganalisis pengaruh Financial Leverage dengan indikator Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio (LTDER) terhadap Return on Equity (ROE) Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Penulis menarik hipotesis bahwa DAR, DER, dan LTDER berpengaruh terhadap ROE Sektor Industri Barang Konsumsi.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statitik. Data yang digunakan adalah data sekunder. Populasi sasaran penelitian berjumlah 14 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan Uji simultan (Uji F) dan Uji parsial (Uji t) dengan tingkat signifikansi α. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS.

Hasil penelitian dengan SPSS sebelum perbaikan menunjukkan bahwa variabel DER menunjukkan multikolinieritas yang tinggi, sehingga variabel ini dihapuskan dari model penelitian. Hasil Uji F menunjukkan bahwa variabel DAR dan LTDER dapat mengestimasi variabel ROE dalam model analisis. Hasil Uji t menunjukkan bahwa pada Sektor Industri Barang Konsumsi variabel DAR memiliki pengaruh yang tidak signifikan terhadap ROE, sedangkan variabel LTDER memiliki pengaruh yang signifikan terhadap ROE.

KATA PENGANTAR

Segala puji, hormat dan syukur Penulis panjatkan kepada Tuhan Yesus

Kristus, atas kasih dan karuniaNya yang telah memperkenankan Penulis untuk

menyelesaikan dan mempersembahkan skripsi ini yang berjudul ” Analisis

Pengaruh Financial Leverage terhadap Return on Equity Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana

Ekonomi Jurusan Manajemen pada Departemen Manajemen, Fakultas Ekonomi,

Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun

untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat

bermanfaat bagi semua pihak.

Selama masa perkuliahan hingga penulisan skripsi ini, Penulis telah

banyak mendapatkan bimbingan, nasihat, dan dorongan dari berbagai pihak. Pada

kesempatan ini, Penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi,

Universitas Sumatera Utara.

2. Ibu Dra. Isfenti Sadalia, ME, selaku Ketua Departemen Manajemen

Fakultas Ekonomi, Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi

4. Ibu Dra. Marhayanie, M.Si, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi, Universitas Sumatera Utara.

5. Bapak Drs. Nakman Harahap, M.Si, selaku Dosen Pembimbing yang telah

banyak memberi bimbingan, arahan, dan saran kepada Penulis.

6. Bapak Dr. Muslich Lutfi, SE, MBA, selaku Dosen Penguji yang telah

banyak memberikan dukungan dan saran dalam penyempurnaan skripsi

ini.

7. Ibu Dr. Khaira Amalia F, SE, MBA, Ak, selaku Dosen Penguji yang telah

banyak memberikan dukungan dan saran dalam penyempurnaan skripsi

ini.

8. Ibu Dra. Komaria Pandia, M.Si, selaku Dosen Wali yang telah banyak

memberikan bimbingan dan arahan kepada Penulis selama masa

perkuliahan.

9. Seluruh Dosen di Fakultas Ekonomi Universitas Sumatera Utara yang

telah banyak memberikan bekal pengetahuan sehingga Penulis dapat

menyelesaikan pendidikan dan menyelesaikan skripsi ini dengan baik.

10.Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera

Utara yang telah membantu Penulis dalam hal penyelesaian administrasi

selama masa pendidikan dan penyelesaian skripsi ini terutama B’Jum,

K’Dani, K’Vina, dan K’Susi.

11.Orang tuaku terkasih Bapak R. Sembiring dan Ibu P. Ginting. Terima

kalian berikan, semuanya akan menjadi penyemangat dan motivasi untuk

dapat meraih cita-cita.

12.Kak Eva dan adik-adikku terkasih Irma, Eka, dan Rio. Terima kasih untuk

semua dukungan dan semangat yang kalian berikan. Tetap semangat dan

sukses buat kita semua dalam mencapai cita-cita.

13.Teman-teman seperjuangan MNJ’07, terima kasih untuk semua semangat

dan kebersamaan yang boleh kita lalui bersama. Secara khusus bagi

MNJ’07 Konsentrasi Keuangan, sukses buat kita semua. Terima kasih juga

untuk abang/kakak senior serta adik-adik junior yang banyak memberikan

motivasi, dan teman-teman lainnya yang tak dapat disebutkan satu per

satu.

Akhir kata, Penulis berharap agar skripsi ini dapat bermanfaat bagi

pembaca dan peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi

Departemen Manajemen Universitas Sumatera Utara. Semoga Tuhan Yang Maha

Esa selalu menyertai kita senantiasa. Amin.

Medan, Februari 2011

Penulis

Yanti J. Sembiring

DAFTAR ISI

BAB II. URAIAN TEORITIS A. Penelitian Terdahulu ... 22

BAB III. GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 37

BAB IV. ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Variabel yang Mempengaruhi ROE... 47

1. Deskripsi Nilai Variabel DAR pada Sektor Industri Barang Konsumsi Periode 2006-2009 ... 47

2. Deskripsi Nilai Variabel DER pada Sektor Industri Barang Konsumsi Periode 2006-2009 ... 49

3. Deskripsi Nilai Variabel LTDER pada Sektor Industri Barang Konsumsi Periode 2006-2009 ... 51

4. Deskripsi Nilai Variabel ROE pada Sektor Industri Barang Konsumsi Periode 2006-2009 ... 52

B. Analisis Statistik ... 54

1. Pengujian Normalitas ... 54

2. Pengujian Asumsi Klasik ... 55

3. Analisis Regresi Linear Berganda ... 58

C. Pengujian Hipotesis ... 59

1. Uji Simultan (Uji F) ... 59

2. Uji Parsial (Uji t) ... 60

D. Pembahasan ... 62

BAB V. KESIMPULAN DAN SARAN A. KESIMPULAN ... 65

B. SARAN ... 66

DAFTAR TABEL

No Judul Halaman Tabel 1.1 Penggunaan Hutang dan Tingkat Laba Beberapa Emiten

Sektor Industri Barang Konsumsi

(dalam Jutaan Rupiah)... 7

Tabel 1.2 Jumlah Populasi Sasaran Berdasarkan Karakteristik yang Ditetapkan ... 14

Tabel 1.3 Populasi Sasaran Penelitian ... 14

Tabel 1.4 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 19

Tabel 2.1 Operating dan Financial Leverage dalam Laporan Laba Rugi ... 32

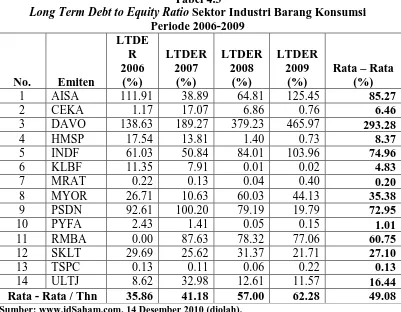

Tabel 4.1 Debt to Asset Ratio Sektor Industri Barang Konsumsi Periode 2006-2009 ... 47

Tabel 4.2 Debt to Equity Ratio Sektor Industri Barang Konsumsi Periode 2006-2009 ... 49

Tabel 4.3 Long Term Debt to Equity Ratio Sektor Industri Barang Konsumsi Periode 2006-2009 ... 51

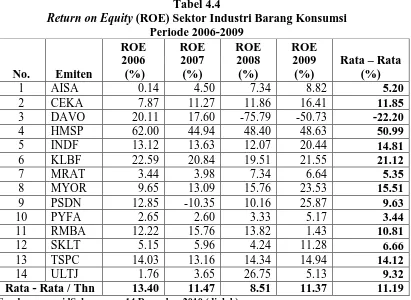

Tabel 4.4 Return on Equity Sektor Industri Barang Konsumsi Periode 2006-2009 ... 52

Tabel 4.5 Pengujian Normalitas ... 55

Tabel 4.6 Pengujian Multikolinieritas ... 55

Tabel 4.7 Uji Glejser ... 57

Tabel 4.8 Uji Autokorelasi Run Test ... 57

Tabel 4.9 Pengujian Goodness of Fit ... 58

Tabel 4.10 Analisis Regresi Linear Berganda... 58

Tabel 4.11 Uji F ... 59

Tabel 4.12 Uji t ... 61

DAFTAR GAMBAR

No Judul Halaman

Gambar 1.1 Kinerja Saham Sektoral Semester I 2010 ... 5

Gambar 1.2 Kinerja Beberapa Emiten Sektor Barang Konsumsi Semester I 2010 ... 6

Gambar 1.3 Kerangka Konseptual ... 10

Gambar 4.1 Histogram ... 54

Gambar 4.2 Normal P-P Plot of Regression Standarized Residual ... 54

DAFTAR LAMPIRAN

No. Judul

Lampiran 1 Rasio Financial Leverage dan Return on Equity Sektor Industri Barang Konsumsi Periode 2006-2009

ABSTRAK

Yanti J. Sembiring (2011). Analisis Pengaruh Financial Leverage terhadap Return

on Equity (ROE) pada Sektor Industri Barang Konsumsi yang Terdaftar di Bursa

Efek Indonesia. Bapak Drs. Nakman Harahap, M.Si selaku Dosen Pembimbing. Bapak Dr. Muslich Lutfi, SE, MBA dan Ibu Dr. Khaira Amalia F, SE, MBA, Ak, selaku Dosen Penguji.

Tujuan penelitian ini adalah untuk menganalisis pengaruh Financial Leverage dengan indikator Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio (LTDER) terhadap Return on Equity (ROE) Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Penulis menarik hipotesis bahwa DAR, DER, dan LTDER berpengaruh terhadap ROE Sektor Industri Barang Konsumsi.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statitik. Data yang digunakan adalah data sekunder. Populasi sasaran penelitian berjumlah 14 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan Uji simultan (Uji F) dan Uji parsial (Uji t) dengan tingkat signifikansi α. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS.

Hasil penelitian dengan SPSS sebelum perbaikan menunjukkan bahwa variabel DER menunjukkan multikolinieritas yang tinggi, sehingga variabel ini dihapuskan dari model penelitian. Hasil Uji F menunjukkan bahwa variabel DAR dan LTDER dapat mengestimasi variabel ROE dalam model analisis. Hasil Uji t menunjukkan bahwa pada Sektor Industri Barang Konsumsi variabel DAR memiliki pengaruh yang tidak signifikan terhadap ROE, sedangkan variabel LTDER memiliki pengaruh yang signifikan terhadap ROE.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pesatnya persaingan di tengah globalisasi menuntut manajemen

perusahaan untuk meningkatkan kinerjanya agar dapat bertahan (survive),

bertumbuh (growth) dan memperoleh laba yang berkesinambungan secara efektif

dan efisien. Perusahaan juga dituntut untuk lebih inovatif dan mampu beradaptasi

dengan berbagai perubahan, baik perubahan dalam kondisi ekonomi maupun

politik. Hal ini dilakukan agar tujuan untuk mengoptimalkan kekayaan pemegang

saham (optimizing shareholder wealth) melalui kebijakan investasi, kebijakan

pendanaan,dan kebijakan dividen yang tercermin dari harga pasar saham dapat

tercapai dengan resiko yang dapat diminimalkan (Sartono, 2001:4).

Tingkat resiko dan return saham merupakan faktor penting yang harus

dipertimbangkan calon investor sebelum mengambil keputusan investasi. Return

saham dan resiko berhubungan secara linier dengan leverage yang akan

digunakan perusahaan. Apabila resiko tinggi maka para pemegang saham akan

meminta return saham yang tinggi pula, disamping itu penggunaan leverage juga

dapat mempengaruhi nilai perusahaan .

Return on Equity (ROE) merupakan indikator return yang sering kali

menjadi perhatian para calon investor. Return on Equity (ROE) menggambarkan

kemampuan perusahaan dalam memberikan keuntungan bagi pemiliknya. ROE

kan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada

hasil pendapatan sehubungan dengan jumlah yang diinvestasikan. Semakin tinggi

ROE maka semakin tinggi penghasilan yang diterima pemilik perusahaan

(Sartono, 2001:124).

Rasio ini bisa dikatakan sebagai rasio yang paling penting dalam keuangan

perusahaan. Suatu angka ROE yang bagus akan membawa keberhasilan bagi

perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan

dapat dengan mudah menarik dana baru. Hal ini juga akan memungkinkan

persahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada

gilirannya akan memberikan laba yang lebih besar. Semua hal tersebut pada

akhirnya akan menciptakan nilai yang tinggi dan pertumbuhan yang berkelanjutan

atas kekayaan pemiliknya (Walsh, 2004: 56).

Besarnya return yang mampu diberikan perusahaan bagi pemilik dan

pemegang sahamnya dipengaruhi oleh besarnya laba yang dihasilkan. Upaya

manajemen perusahaan untuk mendapatkan laba secara efektif dan efisien

membutuhkan ketersediaan dana yang cukup untuk membeli aktiva tetap,

persediaan barang jadi, penjualan dan pembelian surat berharga baik untuk

kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Dana yang

dibutuhkan perusahaan ini dapat bersumber dari pemilik perusahaan (modal

sendiri) maupun dari pinjaman (hutang). Keputusan menambah modal dengan

menerbitkan hutang akan meningkatkan jumlah investasi, dengan harapan

peningkatan investasi akan meningkatkan keuntungan dan pengembalian

Perusahaan yang menggunakan hutang dapat dikatakan sebagai

perusahaan yang memiliki leverage. Leverage dapat didefenisikan sebagai

penggunaan aktiva atau dana, dan sebagai konsekuensi dari penggunaan ini,

perusahaan harus mengeluarkan biaya dan beban tetap. Hutang sebagai salah satu

alternatif pendanaan termasuk dalam kategori financial leverage (Brigham dan

Houston, 2001:14). Financial Leverage dapat didefenisikan sebagai pendanaan

dengan hutang yang dilakukan dengan tujuan untuk memperkuat dampak dari

perubahan dalam laba operasi terhadap pengembalian untuk pemegang saham.

Semakin besar tingkat hutang yang dimiliki perusahaan akan mengindikasikan

bahwa financial leverage yang dimiliki perusahaan juga semakin besar

(Brealey,Meyrs, dan Marcus; 2008: 10).

Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), dan Long Term

Debt to Equity Ratio (LTDER) merupakan rasio leverage. Rasio leverage

digunakan untuk mengukur seberapa besar financial leverage yang ditanggung

perusahaan (Sartono,2001: 267). DER menunjukkan hubungan antara jumlah total

pinjaman yang diberikan oleh para kreditur dengan jumlah modal sendiri yang

diberikan oleh pemilik modal perusahaan. DAR merupakan rasio yang

menunjukkan tingkat aktiva yang dibiayai oleh hutang perusahaan. LTDER

mencerminkan kemampuan perusahaan dalam memenuhi hutang jangka panjang

melalui modal sendiri. Semakin tinggi nilai rasio mengindikasikan bahwa

financial leverage juga semakin tinggi.

Brigham dan Houston (2001: 16) menyatakan bahwa penggunaan hutang

suatu investasi, tetapi juga akan meningkatkan resiko. Tingkat pengembalian

akibat penggunaan financial leverage dapat dilihat dari besarnya Return on Equity

(ROE).

Ross, Jordan, dan Westerfield (2000:491) menyatakan bahwa ” The effect

of financial leverage depends on the company’s EBIT. When EBIT is relatively

high, leverage is beneficial. Under the expected scenario, leverage increases the

returns to shareholders, as measured by both ROE and EPS”. Artinya, efek dari

penggunaan financial leverage tergantung pada EBIT (Earning Before Interest

and Tax) yang dimiliki perusahaan. Ketika EBIT yang dimiliki tinggi, maka

leverage yang digunakan menguntungkan. Hal diatas memberikan gambaran

bahwa peningkatan leverage akan meningkatkan tingkat pengembalian yang

diberikan kepada pemegang saham yang dapat dilihat dari besarnya Earning per

Share (EPS) dan Return on Equity (ROE).

Sektor barang konsumsi merupakan salah satu sektor yang terdapat di

Bursa Efek Indonesia. Kinerja dari sektor ini menarik untuk diikuti mengingat

sektor ini merupakan salah satu sektor yang memiliki prospek bagus dan diminati

para investor. Sektor barang konsumsi terdiri atas lima subsektor yakni industri

makanan dan minuman, industri farmasi, industri rokok, perusahaan kosmetik dan

keperluan rumah tangga, serta peralatan rumah tangga. Jumlah seluruh emiten

yang tergabung dalam sektor industri barang konsumsi berjumlah 35 perusahaan.

Berdasarkan informasi yang peneliti peroleh dari situs

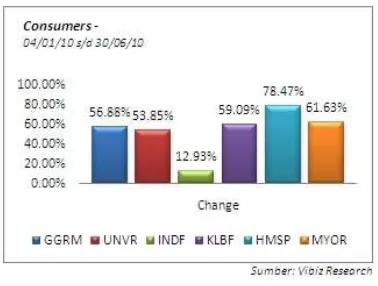

ada di BEI. Pertumbuhan saham sektoral sepanjang semester I 2010 dapat dilihat

pada Gambar1.1.

Gambar 1.1 Kinerja Saham Sektoral Semester I 2010

Sumber : www.vibizportal.com

Gambar 1.1 menunjukkan bahwa sektor industri barang konsumsi, aneka

industri dan manufaktur menjadi tiga sektor yang memiliki posisi kuat di semester

I 2010. Kinerja sektor industri barang konsumsi yang semakin menguat tak lepas

dari dukungan emiten yang tergabung di dalamnya. Di semester I 2010, emiten

yang memberi pengaruh cukup besar dapat dilihat pada Gambar 1.2.

Gambar 1.2 Pertumbuhan Harga Saham Beberapa Emiten Sektor Barang Konsumsi Semester I 2010.

Sumber

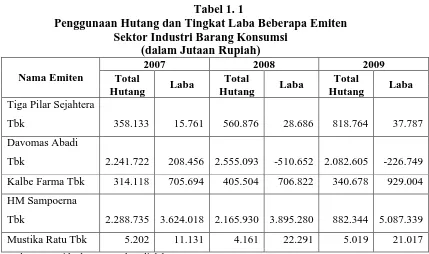

Prestasi yang diraih oleh sektor barang konsumsi ini tentunya tak lepas

pendanaan perusahaan. Keputusan pendanaan dapat mencakup penggunaan modal

sendiri ataupun menambahkan modal eksternal yang diperoleh dari penggunaan

hutang. Sebagaimana yang dikemukakan Walsh (2004:123) bahwa penggunaan

hutang yang semakin tinggi akan meningkatkan profitabilitas, kemudian

menaikkan harga saham, sehingga meningkatkan kesejahteraan pemegang saham

dan membangu potensi pertumbuhan yang lebih besar. Adapun penggunaan

hutang dan tingkat laba beberapa emiten yang tergabung dalam Sektor Industri

Barang Konsumsi dapat dilihat pada Tabel 1.1.

Tabel 1. 1

Penggunaan Hutang dan Tingkat Laba Beberapa Emiten Sektor Industri Barang Konsumsi

(dalam Jutaan Rupiah)

Tbk 2.241.722 208.456 2.555.093 -510.652 2.082.605 -226.749 Kalbe Farma Tbk 314.118 705.694 405.504 706.822 340.678 929.004 HM Sampoerna

Tbk 2.288.735 3.624.018 2.165.930 3.895.280 882.344 5.087.339 Mustika Ratu Tbk 5.202 11.131 4.161 22.291 5.019 21.017

Sumber:

Pada Tabel 1.1 dapat dilihat bahwa penggunaan hutang (financial

leverage) yang dilakukan beberapa emiten yang tergabung dalam sektor industri

barang konsumsi tidak selalu meningkatkan laba perusahaan. Sedangkan

berdasarkan teori yang ada, hutang diharapkan dapat meningkatkan laba sehingga

Dengan demikian, maka perlu dilakukan penelitian untuk mengkaji lebih

lanjut fenomena yang ada. Adapun judul penelitian yang dilakukan adalah

”Analisis Pengaruh Financial Leverage terhadap Return On Equity (ROE) Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan

masalah dalam penelitian ini adalah: ”Apakah Financial Leverage berpengaruh

terhadap Return On Equity (ROE) sektor industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia ?”.

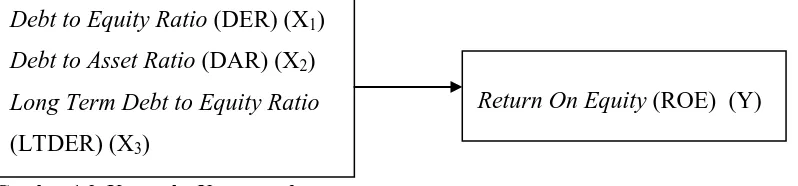

C. Kerangka Konseptual

Return on Equity (ROE) merupakan indikator return yang penting bagi

para calon investor sebelum melakukan keputusan investasi. ROE menunjukkan

keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat

hasil pengembalian atas investasi pemegang saham dan menekankan pada hasil

pendapatan sehubungan dengan yang diinvestasikan. Semakin tinggi ROE maka

semakin tinggi tingkat penghasilan yang diterima pemilik perusahaan.

Ross, Jordan, dan Westerfield (2000:69) menyatakan ” ROE is affected by

three things which are operating efficiency (as measured by profit margin), asset

use efficiency (as measured by total asset turn over), and financial leverage”.

dari nilai profit margin, efisiensi penggunaan aktiva (dapat dilihat dari tingkat

perputaran aktiva), dan financial leverage.

Financial Leverage adalah penggunaan potensial biaya-biaya keuangan

tetap untuk meningkatkan pengaruh perubahan dalam laba sebelum bunga dan

pajak (EBIT) terhadap laba per lembar saham (EPS) (Warsono, 2003:217).

Sutrisno (2000:242) menyatakan bahwa financial leverage mengukur pengaruh

perubahan keuntungan operasi (EBIT) terhadap perubahan pendapatan bagi

pemegang saham (EAT). Keputusan pendanaan yang dilakukan tidak menjadi

masalah asal bisa meningkatkan keuntungan bagi pemegang saham yang dapat

diukur dengan Earning per Share (EPS) atau Return on Equity (ROE). Analisis

financial leverage juga digunakan sebagai suatu ukuran yang menunjukkan

sampai sejauh mana sekuritas berpenghasilan tetap (utang dan saham preferen)

digunakan dalam struktur modal perusahaan (Brigham dan Houston, 2001:14).

Besar kecilnya pendanaan perusahaan yang berasal dari hutang merupakan

cerminan dari tingkat financial leverage dari suatu perusahaan. Semakin besar

hutang dalam suatu perusahaan maka financial leverage juga akan semakin besar.

Keputusan perusahaan untuk menggunakan hutang (financial leverage) oleh

pemilik modal dianggap sebagai peningkatan resiko keuangan perusahaan.

Tingkat resiko keuangan akibat penggunaan financial leverage akan berpengaruh

terhadap besarnya Return on Equity (ROE) (Brealey, Meyrs, dan Marcus,

2008:84).

Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), dan Long Term

untuk melihat financial leverage yang digunakan perusahaan. Debt to Equity

Ratio (DER) menunjukkan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman. Debt to Asset Ratio (DAR) menunjukkan seberapa

besar aktiva yang dimiliki perusahaan dibiayai dengan hutang. Long Term Debt to

Equity Ratio (LTDER) mencerminkan kemampuan perusahaan dalam memenuhi

hutang jangka panjang dengan modal sendiri. Peningkatan nilai rasio DER, DAR,

dan LTDER mengindikasikan bahwa penggunaan financial leverage semakin

besar. Konsep financial leverage akan menimbulkan perimbangan (trade off)

antara resiko dan tingkat pengembalian (return).

Menurut Ross, Jordan dan Westerfield (2000:491), Walsh (2004:123) dan

Brigham dan Houston (2001:16), Return on Equity (ROE) dipengaruhi oleh besar

kecilnya financial leverage yang dapat dilihat dari Debt to Asset Ratio (DAR),

Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDER)

perusahaan, apabila proporsi hutang dalam perusahaan makin besar maka Return

on Equity (ROE) juga makin besar.

Berdasarkan uraian yang telah dijelaskan sebelumnya, maka secara

konseptual, penelitian ini dapat digambarkan sebagai berikut:

Gambar 1.3 Kerangka Konseptual

Sumber : Brigham dan Houston (2001), Ross,Jordan, dan Westerfield (2000) Brealey, Meyrs, dan Marcus(2008), Walsh (2004)

Data dimodifikasi.

Debt to Equity Ratio (DER) (X1)

Debt to Asset Ratio (DAR) (X2)

Long Term Debt to Equity Ratio

(LTDER) (X3)

D. Hipotesis

Berdasarkan latar belakang, perumusan masalah, dan kerangka konseptual

yang telah dijelaskan sebelumnya maka dapat dikemukakan hipotesis sebagai

berikut: ”Financial Leverage dengan indikator Debt to Equity Ratio (DER), Debt

to Asset Ratio (DAR), dan Long Term Debt to Equity Ratio (LTDER)

berpengaruh terhadap Return on Equity (ROE) sektor industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia”.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini ditujukan untuk mengetahui dan menganalisis pengaruh

variabel financial leverage yang diproksikan melalui: Debt to Asset Ratio (DAR),

Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio (LTDER)

terhadap Return on Equity (ROE) pada sektor industri barang konsumsi di Bursa

Efek Indonesia baik secara parsial maupun simultan.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah wawasan, dan pengaplikasian

teori yang sudah diperoleh terutama yang berkaitan dengan Financial

Leverage dan Return on Equity (ROE).

b. Bagi Pihak Lain

Penelitian ini diharapkan sebagai sumber informasi dan referensi bagi

F. Metode Penelitian

1. Batasan Operasional Variabel

Batasan operasional variabel digunakan untuk menghindari

kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam

penelitian ini. Batasan operasional variabel dalam penelitian ini antara lain:

a. Variabel Independen (X) adalah Financial Leverage dengan indikator

rasio leverage yakni, Debt to Equity Ratio (DER), Debt to Asset Ratio

(DAR) dan Long Term Debt to Equity Ratio (LTDER) dan Variabel

Dependen (Y) adalah Return on Equity (ROE).

b. Populasi sasaran penelitian adalah perusahaan yang bergerak di sektor

industri barang konsumsi, dan terdaftar di BEI selama periode 2006 –

2009.

c. Data laporan keuangan tahunan sektor industri barang konsumsi yang

terdaftar di BEI selama tahun 2006 – 2009.

d. Perusahaan emiten menggunakan modal eksternal atau hutang dalam

pendanaan perusahaan.

2. Defenisi Operasional Variabel

Defenisi operasional variabel-variabel yang akan diteliti adalah:

1) Variabel Independen (X)

Financial leverage sebagai variable X menggunakan tiga indikator rasio

leverage, yakni:

a. Debt to Equity Ratio (DER) (X1) adalah persentase penyediaan dana oleh

Debt to Equity Ratio, dapat dirumuskan sebagai berikut:

b. Debt to Asset Ratio (DAR) menunjukkan tingkat penggunaan hutang yang

dipakai untuk meningkatkan atau membiayai total aktiva (Brigham dan

Houston, 2001:58). Debt to Asset Ratio, dapat dirumuskan sebagai berikut:

%

c. Long Term Debt to Equity Ratio (LTDER) menunjukkan hubungan antara

hutang jangka panjang perusahaan dengan ekuitas yang dimiliki (Brealey,

Meyrs, dan Marcus, 2008:76). Rasio ini dapat dirumuskan sebagai berikut:

LTDER = x 100%

2) Variabel Dependen (Y)

Return on Equity (ROE) (Y) menunjukkan kemampuan ekuitas perusahaan

untuk menghasilkan laba (Sugiyarso, 2005:112). Return on Equity, dapat

dirumuskan sebagai berikut:

3. Populasi dan Populasi Sasaran Penelitian a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

pada penelitian ini adalah emiten yang termasuk dalam sektor industri barang

konsumsi dan terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2009

yang berjumlah 35 perusahaan.

b. Populasi Sasaran

Dalam penelitian ini tidak semua populasi akan dijadikan sebagai objek

penelitian. Populasi penelitian didasarkan pada populasi sasaran. Populasi sasaran

adalah populasi yang benar-benar dijadikan sumber data (Dadang Sugiana,

www.dankfsugiana.wordpress.com).

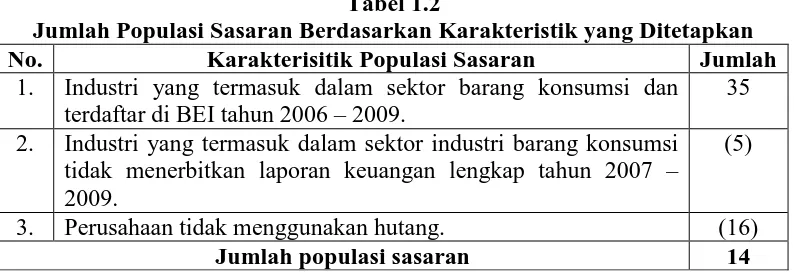

Pertimbangan yang digunakan dalam menentukan populasi sasaran adalah:

1. Industri yang termasuk dalam sektor barang konsumsi menerbitkan laporan

keuangan selama 4 tahun berturut-turut yakni tahun 2006, 2007, 2008, 2009.

2. Perusahaan menggunakan modal pinjaman (hutang).

Tabel 1.2

Jumlah Populasi Sasaran Berdasarkan Karakteristik yang Ditetapkan

No. Karakterisitik Populasi Sasaran Jumlah

1. Industri yang termasuk dalam sektor barang konsumsi dan terdaftar di BEI tahun 2006 – 2009.

35

2. Industri yang termasuk dalam sektor industri barang konsumsi tidak menerbitkan laporan keuangan lengkap tahun 2007 – 2009.

(5)

3. Perusahaan tidak menggunakan hutang. (16)

Jumlah populasi sasaran 14

Sumber:

Berdasarkan kriteria populasi sasaran yang telah ditetapkan, terdapat 14

perusahaan yang termasuk dalam sektor industri barang konsumsi yang dapat

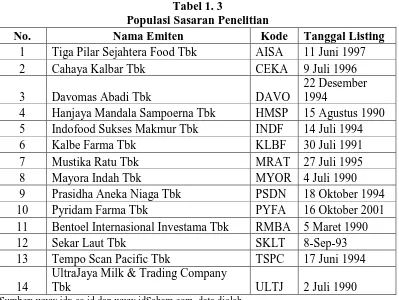

Tabel 1. 3

Populasi Sasaran Penelitian

No. Nama Emiten Kode Tanggal Listing

1 Tiga Pilar Sejahtera Food Tbk AISA 11 Juni 1997

2 Cahaya Kalbar Tbk CEKA 9 Juli 1996

3 Davomas Abadi Tbk DAVO

22 Desember 1994

4 Hanjaya Mandala Sampoerna Tbk HMSP 15 Agustus 1990 5 Indofood Sukses Makmur Tbk INDF 14 Juli 1994

6 Kalbe Farma Tbk KLBF 30 Juli 1991

7 Mustika Ratu Tbk MRAT 27 Juli 1995

8 Mayora Indah Tbk MYOR 4 Juli 1990

9 Prasidha Aneka Niaga Tbk PSDN 18 Oktober 1994

10 Pyridam Farma Tbk PYFA 16 Oktober 2001

11 Bentoel Internasional Investama Tbk RMBA 5 Maret 1990

12 Sekar Laut Tbk SKLT 8-Sep-93

13 Tempo Scan Pacific Tbk TSPC 17 Juni 1994

14

UltraJaya Milk & Trading Company

Tbk ULTJ 2 Juli 1990

Sumber:

4. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui pemanfaatan situs

b. Waktu Penelitian

Penelitian dilakukan dari bulan Nopember 2010 sampai dengan bulan Januari

2010.

5. Jenis Data

Data dalam penelitian ini adalah data sekunder yaitu data yang diperoleh

secara tidak langsung, yang dipublikasikan oleh Bursa Efek Indonesia melalui

buku-buku, jurnal referensi, surat kabar, dan literatur ilmiah lainnya yang

berkaitan dengan topik penelitian.

6. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi

dokumentasi yakni pengumpulan data pendukung berupa literatur, penelitian

terdahulu, laporan-laporan yang dipublikasikan untuk mendapat gambaran dari

masalah yang akan diteliti serta melalui pengumpulan data sekunder yang

diperlukan berupa laporan-laporan yang dipublikasikan oleh Bursa Efek

Indonesia.

7. Metode Analisis Data a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis dimana data yang ada

dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif

sehingga memberikan informasi dan gambaran mengenai objek yang dibahas.

b. Metode Regresi Berganda

Regresi linier berganda dilakukan untuk mengetahui pengaruh variabel

independen, yakni Financial Leverage dengan indikator Debt to Equity Ratio

(X1), Debt to Asset Ratio (X2),dan Long Term Debt to Equity Ratio (X3) terhadap

variabel dependen yaitu Return on Equity (Y), dengan rumus:

Y = α + β1X1 + β2X2 + β3X3 + e

Keterangan :

Y : Return on Equity (ROE)

β1,2,3 : Koefisien regresi masing-masing variabel independen

X1 : Debt to Equity Ratio (DER)

X2 : Debt to Asset Ratio (DAR)

X3 : Long Term Debt to Equity Ratio (LTDER)

e : Standar Error

Sebelum data tersebut dianalisis dengan model regresi linear berganda maka

sebelumnya harus memenuhi syarat uji normalitas dan uji asumsi klasik:

1. Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu atau residual tidak mengikuti distribusi normal, uji

statistikmenjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk

melihat apakah data berdistribusi normal atau tidak, yakni dengan analisis grafik

dan uji statistik (Ghozali, 2006:110).

Dasar pengambilan keputusannya yaitu:

a. Jika data menyebar diantara garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model

regresi memenuhi asumsi normalitas

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola tidak berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov- Smirnov (K-S) (Ghozali, 2006: 115). Uji K-S

H0 : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5 % berarti data normal dan H0 diterima,

sebaliknya bila nilai signifikansi < 0,05 berarti data tidak normal dan H0 ditolak.

2. Pengujian Asumsi Klasik a. Uji Heterokedastisitas

Uji heterokedastisitas digunakan utuk mengetahui apakah model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain (Ghozali, 2006: 105). Jika varians dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas,

antara lain:

a. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi

homokedastisitas.

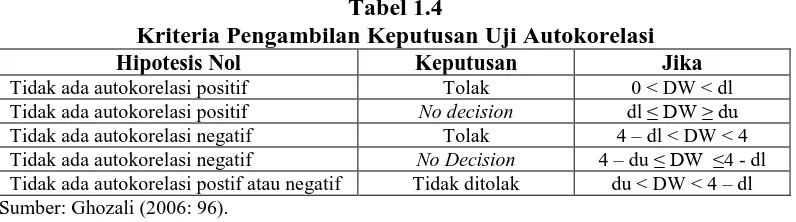

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

tahun berkaitan satu dengan lainnya. Hal ini sering ditemukan pada penelitian

time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi

adalah dengan menggunakan nilai Durbin-Watson (DW) dengan ketentuan pada

Tabel 1.4.

Tabel 1.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < DW < dl

Tidak ada autokorelasi positif No decision dl ≤ DW ≥ du

Tidak ada autokorelasi negatif Tolak 4 – dl < DW < 4

Tidak ada autokorelasi negatif No Decision 4 – du ≤ DW ≤4 - dl

Tidak ada autokorelasi postif atau negatif Tidak ditolak du < DW < 4 – dl Sumber: Ghozali (2006: 96).

Uji Autokorelasi juga dapat dilakukan melalui Run Test. Uji ini merupakan

bagian dari statistik non-parametric yang dapat digunakan untuk menguji apakah

antar residual terdapat korelasi yang tinggi. Pengambilan keputusan dilakukan

dengan melihat nilai Asymp. Sig (2-tailed) uji Run Test. Apabila nilai Asymp. Sig

(2-tailed) lebih besar dari tingkat signifikansi 0,05 maka dapat disimpulkan tidak

terdapat autokorelasi (Ghozali,2006:103).

c. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengkaji apakah dalam model

regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang

baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya

multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan Variance

Inflation Factor (VIF), serta dengan menganalisis matriks korelasi

variabel-varibel independen. Nilai yang umum dipakai untuk menunjukkan adanya

untuk matriks korelasi adanya indikasi multikolinieritas dapat dilihat jika antar

variabel independen ada korelasi yang cukup tinggi umumnya di atas

0,90(Situmorang dkk. 2010: 136).

c. Pengujian Hipotesis 1. Uji F (Uji Global)

Pengujian ini dilakukan untuk melihat apakah model penelitian telah dapat

diterima atau tidak untuk dilakukan analisis selanjutnya.

Bentuk pengujiannya adalah:

H0 : β1 = β2 = β3 = 0, artinya secara simultan variabel DAR, DER, dan LTDER

tidak memenuhi model penelitian.

Ha : Tidak semua βi = 0 (β1, β2, β3) sama dengan nol, maka dianggap variabel

independen telah memenuhi model penelitian terhadap variabel dependen.

Kriteria pengambilan keputusan yaitu:

Ho diterima jika Fhitung < Ftabel pada α = 5%

Ho ditolak jika Fhitung > Ftabel pada α = 5%

2. Uji t (Uji Parsial)

Digunakan untuk menguji koefisien regresi secara individual. Pengujian

ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel

independen mempunyai pengaruh signifikan atau tidak terhadap variabel terikat.

Setelah nilai t diperoleh maka selanjutnya nilai thitung dibandingkan dengan nilai

ttabel.

H0: β1 = 0, artinya tidak terdapat pengaruh signifikan dari variabel DAR secara

parsial terhadap variabel ROE.

Ha: β1 ≠ 0, artinya terdapat pengaruh signifikan dari variabel DAR secara parsial

terhadap variabel ROE.

H0: β2 = 0, artinya tidak terdapat pengaruh signifikan dari variabel DER secara

parsial terhadap variabel ROE.

Ha: β1 ≠ 0, artinya terdapat pengaruh signifikan dari variabel DER secara parsial

terhadap variabel ROE.

H0: β2 = 0, artinya tidak terdapat pengaruh signifikan dari variabel LTDER secara

parsial terhadap variabel ROE.

Ha: β1 ≠ 0, artinya terdapat pengaruh signifikan dari variabel LTDER secara

parsial terhadap variabel ROE.

Kriteria pengambilan keputusan, yakni:

H0 diterima jika –ttabel ≤ thitung ≤ ttabel pada α = 5%

H0 ditolak jika thitung > ttabel atau thitung < - ttabel pada α = 5%

Pengujian hipotesis dilakukan dengan menggunakan alat bantu SPSS

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Manutu (2004) melakukan penelitian dengan judul “ Pengaruh Financial

Leverage melalui pendekatan Debt to Equity Ratio (DER) terhadap Rentabilitas

Modal Sendiri pada PT. Hutama Karya di Bandung”. Ukuran financial leverage

yang digunakan perusahaan dilihat dari rasio DER perusahaan. Penelitian

dilakukan dengan metode penelitian deskriptif dan kuantitatif. Hasil penelitian

menunjukkan bahwa pengaruh Financial Leverage melalui pendekatan Debt To

Equity Ratio (DER) terhadap Rentabilitas Modal Sendiri sebesar 85,4% dan

sisanya dipengaruhi oleh faktor lain. Tingkat korelasi yang terjadi juga cukup

besar yakni sebesar 0,924 yang termasuk dalam kategori tingkat korelasi yang

tinggi sekali.

Handayani (2007) melakukan penelitian dengan judul “Analisis Hubungan

Struktur Modal terhadap Kemampulabaan pada PT Perkebunan Nusantara III

(Persero) Medan. Adapun variabel yang digunakan dalam penelitian ini adalah

Long Term Debt to Equity Ratio (LTDER) dan Return On Equity (ROE) sebagai

variable kemampulabaan. Penelitian dilakukan dengan metode Analisis Korelasi

Pearson. Hasil penelitian menunjukkan bahwa Rasio Hutang Jangka Panjang

terhadap Ekuitas memiliki pengaruh yang positif dan tidak signifikan terhadap

Return On Equity (ROE) PT Perkebunan Nusantara III.

dal terhadap Profitabilitas pada Industri Alas Kaki yang Terdaftar di Bursa Efek

Jakarta”. Hasil penelitian menunjukkan bahwa variable dari struktur modal yang

terdiri dari Debt to Asset Ratio (DAR), Long Term Debt to Asset Ratio (LDAR),

dan Equity to Asset Ratio (EAR) berpengaruh signifikan terhadap profitabilitas

(ROE) pada Industri Alas Kaki yang terdaftar di BEJ. Hasil penelitian dapat

dilihat dari besaran Adjusted R Square sebesar 0,388 dan F statistik sebesar

11,766. Dalam penelitian terdapat multikolinieritas yang kuat antara variabel EAR

dan DAR maka salah satu variabel bebas harus dihilangkan yakni DAR. Hasil

regresi menunjukkan bahwa LDAR dan EAR mempunyai pengaruh yang

signifikan dan LDAR merupakan variable yang paling signifikan mempengaruhi

ROE.

Theresia (2010) melakukan penelitian dengan judul “Analisis Pengaruh

Struktur Modal terhadap Tingkat Pengembalian Modal Sendiri (Studi Kasus pada

Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia)”.

Hasil penelitian menunjukkan bahwa variabel struktur modal yang terdiri dari

Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to

Equity Ratio (LDER) secara serempak berpengaruh terhadap Return on Equity

(ROE). Analisis statistik menunjukkan bahwa nilai probabilitas F = 0,000, berarti

berada di bawah level pengujian 0,0000 < α (0,05) berarti semua variabel bebas

yang digunakan dalam penelitian dapat dipakai untuk mendukung ROE

perusahaan property dan real estate yang terdaftar di BEI. HAsil uji t

menuujukkan bahwa masing – masing variabel DAR dan LDER berpengaruh

Tobing (2006) melakukan penelitian dengan judul “ Pengaruh Struktur

Modal terhadap Profitabilitas pada Industri Makanan dan Minuman yang Tercatat

di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa variabel struktur

modal yaitu Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), dan Long

Term Debt to Equity Ratio (LDER) secara serempak berpengaruh terhadap Return

on Equity (ROE). Secara parsial DAR berpengaruh negatif dan tidak signifikan

terhadap ROE, DER berpengaruh positif dan signifikan terhadap ROE dan LDER

berpengaruh negatif dan signifikan terhadap ROE.

B. Leverage

1. Pengertian Leverage

Leverage (pengungkit) dapat didefenisikan sebagai penggunaan asset atau

dana, dan sebagai konsekuensi dari penggunaan ini, perusahaan harus

mengeluarkan biaya dan beban tetap. Beban tetap ini dapat berupa bunga

pinjaman, jika perusahaan menggunakan sumber pembelanjaan dari luar (modal

asing), sedangkan apabila perusahaan menggunakan mesin-mesin, maka harus

menanggung beban tetap yang berupa biaya penyusutan mesin-mesin (depresiasi).

Jika perusahaan menyewa suatu aktiva tetap kepada pihak lain, maka

konsekuensinya harus membayar biaya tetap berupa biaya sewa (Warsono,

2003:204).

Horne dan Wachowicz (2007:182) menyatakan bahwa penggunaan

leverage dimaksudkan untuk meningkatkan (lever up) profitabilitas. Sartono

(2001:257) menyatakan bahwa penggunaan leverage dimaksudkan untuk

penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar

daripada biaya asset dan sumber dananya, sehingga dapat meningkatkan

keuntungan perusahaan maupun pemegang saham.

Selain itu seperti yang dikemukakan oleh Wild, Subramanyan, dan Hasley

(2008:213) bahwa motivasi utama perusahaan memperoleh pendanaan usaha

melalui utang adalah potensi biaya yang lebih rendah. Dari sudut pandang

pemegang saham, utang lebih murah dibandingkan dengan penggunaan ekuitas.

Pendapat tersebut didasarkan karena oleh karena bunga sebagian besar jumlahnya

tetap, dan jika bunga lebih kecil dari pengembalian yang diperoleh dari pendanaan

utang, selisih lebih dari atas pengembalian akan menjadi keuntungan bagi investor

ekuitas. Selain itu, bunga merupakan beban yang dapat mengurangi pajak

sedangkan sedangkan dividen tidak, dampaknya adalah besarnya pajak yang

ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan utang

dalam struktur modal perusahaan sehingga pada akhirnya akan meningkatkan

pengembalian.

Gitman dan Michael (2003:508) menyatakan dampak dari penggunaan

leverage bagi perusahaan yaitu “Result from the use of fixed cost or funds to

magnify returns to firms owners. Generally increases in leverage result in

increased return and risk, whereas decreases in leverage result ini decreases

return and risk”. Artinya, penggunaan biaya tetap akan berpengaruh terhadap

return bagi pemilik perusahaan. Secara umum, peningkatan leverage akan

meningkatkan baik return maupun resiko. Sebaliknya, penurunan leverage akan

Resiko dalam hal ini adalah berupa ketidakpastian dalam hubungannya

dengan kemampuan perusahaan membayar kewajiban-kewajiban tetapnya. Ini

berarti bahwa terjadi sesuatu yang dilematis (trade off) antara resiko dan hasil

pengembalian yang diharapkan. Dengan adanya trade off antara pengembalian

dan resiko sebagai dampak dari penggunaan leverage, maka analisis leverage

ditujukan untuk mencapai keseimbangan yang memuaskan antara resiko dan hasil

pengembalian yang diharapkan yang akan memaksimumkan harga pasar saham

perusahaan.

Dalam leverage, ada dua dimensi penting tentang resiko (Brigham dan

Houston, 2001: 7), yakni:

1. Resiko bisnis.

Resiko bisnis merupakan resiko atas aset-aset perusahaan jika tidak

menggunakan hutang atau resiko yang berkaitan dengan proyeksi tingkat

pengembalian atas aktiva (ROA) dari suatu perusahaan di masa mendatang.

2. Resiko keuangan

Resiko keuangan merupakan resiko tambahan yang ditanggung oleh

pemegang saham biasa sebagai hasil keputusan perusahaan dalam

menggunakan hutang.

Tingkat leverage ini dapat saja berbeda-beda antara satu perusahaan

dengan perusahaan lainnya atau antara satu periode dengan periode lainnya dalam

satu perusahaan. Tetapi yang jelas semakin tinggi tingkat leverage akan semakin

tinggi resiko yang dihadapi serta semakin besar tingkat pengembalian (return) dan

2. Jenis – Jenis Leverage

Dalam manajemen keuangan dikenal tiga macam analisis leverage, yakni

leverage operasi (Operating Leverage), leverage keuangan (Financial Leverage),

dan leverage kombinasi/ Total (Total/Combined Leverage).

a. Operating Leverage

Operating leverage dapat diartikan sebagai penggunaan potensial

biaya-biaya operasi untuk memperbesar pengaruh perubahan dalam penjualan terhadap

laba sebelum bunga dan pajak perusahaan (Warsono, 2003:213). Dalam istilah

bisnis, bila hal-hal lain tetap, tingkat leverage operasi yang tinggi, berarti

perubahan yang relatif kecil dalam penjualan akan mengakibatkan perubahan

yang besar pada laba operasi (Brigham dan Houston, 2001:10).

Resiko bisnis merupakan resiko ketidakpastian tingkat EBIT yang akan

diperoleh. Resiko bisnis tergantung pada sejumlah faktor antara lain; variabilitas

permintaan (penjualan), variabilitas harga jual, variabilitas harga masukan,

kemampuan untuk menyesuaikan harga keluaran terhadap perubahan harga

masukan, dan sejauh mana biaya-biaya bersifat tetap (Brigham dan Houston,

2001:9).

Konsep resiko bisnis dan leverage operasi dapat diterapkan untuk seluruh

perusahaan dan juga untuk proyek-proyek investasi. Jika sebuah perusahaan

menerima sejumlah proyek penganggaran modal yang mempunyai resiko bisnis

dan leverage operasi yang tinggi, maka perusahaan tersebut akan mempunyai

resiko dan leverage operasi yang tinggi pula. Diversifikasi dapat mengurangi

proyek yang berisiko membuat perusahaan lebih beresiko. Namun seiring dengan

resiko yang tinggi, maka tingkat pengembalian yang diharapkan juga semakin

tinggi.

Horne dan Wachowicz (2007:188) menyatakan bahwa salah satu potensi

pengaruh leverage operasi adalah perubahan dalam volume penjualan akan

menghasilkan perubahan yang lebih dari proporsional dalam laba (rugi)

operasional perusahaan. Ukuran kuantitatif dari sensitivitas laba operasional

perusahaan atas perubahan dalam penjualan perusahaan disebut tingkat leverage

operasional (Degree of Operating Leverage – DOL). DOL suatu perusahaan

dengan tingkat output tertentu (atau penjualan) adalah persentase perubahan

dalam laba operasional atas perubahan persentase dalam output (atau penjualan)

yang menyebabkan perubahan dalam laba. DOL dapat dirumuskan sebagai

berikut:

Financial leverage didefenisikan sebagai penggunaan potensial

biaya-biaya keuangan tetap untuk meningkatkan pengaruh perubahan dalam laba

sebelum bunga dan pajak (EBIT) terhadap laba per lembar saham perusahaan

(EPS). Ada dua macam biaya keuangan tetap yang dapat ditemukan dalam

perusahaan, yaitu: (1). Bunga atas hutang, (2) Dividen saham preferen. Kedua

biaya ini harus tetap dibayar tanpa menghiraukan jumlah EBIT yang tersedia

Leverage keuangan merupakan pilihan. Tidak ada perusahaan yang

disyaratkan untuk memiliki utang jangka panjang apapun atau pendanaan dengan

saham preferen. Sebagai alternatif perusahaan dapat membiayai pengeluaran

operasional dan modalnya dengan sumber-sumber internal dan penerbitan saham

biasa. Akan tetapi, jarang perusahaan yang tidak memiliki leverage keuangan.

Menurut Brigham dan Houston (2001: 4), leverage keuangan merupakan

alternatif yang digunakan untuk meningkatkan laba. Penggunaan utang dalam

investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat

meningkatkan keuntungan yang akan diperoleh pemilik perusahaan, karena aktiva

perusahaan digunakan untuk menghasilkan laba. Selain itu, ada dua alasan

tentang mengapa penggunaan utang lebih menguntungkan, yakni (1) bunga

merupakan pengurang pajak sementara dividen untuk pemegang ekuitas bukan

pengurang pajak, (2) karena bunga merupakan pengurang pajak, laba yang

tersedia untuk pemegang ekuitas menjadi lebih besar.

Leverage keuangan digunakan dengan harapan dapat meningkatkan

pengembalian kepada para pemegang saham. Leverage yang menguntungkan

(favorable) atau positif terjadi jika perusahaan dapat menghasilkan pendapatan

yang lebih tinggi dengan menggunakan dana diperoleh dalam bentuk biaya tetap

tersebut (dana yang diperoleh dengan menerbitkan utang bersuku bunga tetap atau

saham preferen dengan tingkat dividen yang konstan) daripada biaya pendanaan

tetap yang harus dibayar. Leverage yang tidak menguntungkan (unfavorable) atau

negatif terjadi jika perusahaan tidak memiliki hasil sebanyak biaya pendanaan

Leverage keuangan adalah tahap kedua dalam proses pembesaran laba

yang memiliki dua tahapan. Dalam tahap pertama, leverage operasi akan

memperbesar pengaruh perubahan dalam penjualan atas perubahan laba

operasional. Dalam tahap kedua, manajer keuangan memiliki pilihan untuk

menggunakan leverage keuangan agar dapat memperbesar pengaruh perubahan

apapun yang dihasilkan dalam laba operasional atas perubahan EPS.

Ukuran kuantitatif terhadap sensivitas EPS perusahaan terhadap perubahan

dalam laba operasional perusahaan disebut sebagai tingkat leverage keuangan

(Degree of Financial Leverage - DFL ). DFL untuk tingkat laba operasional

tertentu adalah perubahan persentase dalam EPS atas perubahan persentase dalam

laba operasional yang menyebabkan perubahan dalam EPS. DFL dapat

dirumuskan sebagai berikut:

Ross, Jordan, dan Westerfield (2000:491) menyatakan bahwa ” The effect

of financial leverage depends on the company’s EBIT. When EBIT is relatively

high, leverage is beneficial. Under the expected scenario, leverage increases the

returns to shareholders, as measured by both ROE and EPS”. Artinya, efek dari

penggunaan financial leverage tergantung pada EBIT (Earning Before Interest

and Tax) yang dimiliki perusahaan. Ketika EBIT yang dimiliki tinggi, maka

leverage yang digunakan menguntungkan. Hal diatas memberikan gambaran

bahwa bahwa peningkatan leverage akan meningkatkan tingkat pengembalian

yang diberikan kepada pemegang saham yang dapat dilihat dari besarnya Earning

Resiko finansial merupakan variabilitas laba yang akan diterima pemegang

saham dan financial leverage merupakan salah satu faktor yang mempengaruhi

resiko finansial. Resiko finansial akibat financial leverage dilihat dari tingkat

Return on Equity (ROE). Penggunaan financial leverage yang semakin tinggi

akan mengakibatkan tingkat resiko financial yang dihadapi juga semakin besar

namun disisi lain akan meningkatkan tingkat pengembalian (Return on Equity)

(Sjahrial, 2009: 158).

c. Total/ Combined Leverage

Pada bagian sebelumnya dijelaskan bahwa leverage operasi akan

mengakibatkan setiap perubahan volume penjualan akan berpengaruh semakin

besar terhadap EBIT, sedangkan pada leverage keuangan, setiap perubahan dalam

EBIT akan berpengaruh semakin besar terhadap EPS maupun EAT. Jika leverage

keuangan digabung dengan leverage operasi maka setiap perubahan dalam

volume penjualan dan EBIT akan berpengaruh semakin besar terhadap EPS

maupun EBIT. OLeh karena itu, jika perusahaan menggunakan leverage operasi

dan leverage keuangan, perubahan yang kecil saja pada volume penjualan akan

mengakibatkan fluktuasi yang tajam terhadap EPS maupun EAT.

Pengaruh kombinasi antara leverage keuangan dengan leverage operasi

sering disebut leverage total ataupun leverage kombinasi. Dengan demikian

leverage total/kombinasi dapat didefenisikan sebagai setiap penggunaan potensial

biay-biaya tetap, baik biaya-biaya operasi maupun keuangan, untuk meningkatkan

pengaruh perubahan dalam penjualan atas laba per lembar saham (EPS) atau laba

Ukuran kuantitatif sensitivitas total EPS perusahaan terhadap perubahan

penjualan disebut tingkat leverage total (Degree of Total Leverage – DTL). DTL

dapat dirumuskan sebagai berikut:

Leverage operasional dan leverage keuangan dapat digabungkan dalam

berbagai cara untuk mendapatkan DTL dan tingkat resiko total perusahaan yang

diinginkan. Resiko bisnis yang tinggi dapat diturunkan dengan resiko keuangan

yang rendah dan begitu pula sebaliknya. Tingkat resiko perusahaan keseluruhan

yang tepat melibatkan pertimbangan kelebihan dan kelemahan antara resiko total

perusahaan dengan pengembalian yang diharapkan. Kelebihan dan kelemahan ini

harus dibuat sesuai dengan tujuan memaksimalkan nilai bagi pemegang saham.

Adapun gambaran dari Operating Leverage dan Financial Leverage dalam

Laporan Laba Rugi, dapat dilihat pada Tabel 2.1.

Tabel 2.1

Operating dan Financial Leverage dalam Laporan Laba Rugi

Keterangan Jenis Leverage

Penjualan

Harga Pokok Penjualan Laba Kotor

Biaya Operasi

C. Rasio Leverage

Rasio leverage digunakan untuk mengukur seberapa besar leverage

keuangan yang ditanggung perusahaan (Brealey, Meyrs , dan Marcus, 2008: 75).

Rasio leverage yang dapat digunakan dalam analisis leverage adalah sebagai

berikut:

1. Rasio Hutang – Ekuitas (Debt to Equity Ratio)

Rasio ini menunjukkan hubungan antara jumlah total kewajiban dengan

jumlah modal sendiri yang diberikan oleh pemilik perusahaan (Warsono,

2003: 239). Defenisi lain untuk rasio ini menurut Lukman (2007:54)

menunjukkan hubungan antara jumlah pinjaman jangka panjang yang

diberikan oleh kreditur dengan jumlah modal sendiri yang diberikan oleh

pemilik perusahaan. Banyak penekanan yang dilakukan pada rasio ini,

karena jika rasio ini buruk, maka perusahaan akan memiliki masalah riil

jangka panjang, salah satunya adalah masalah kebangkrutan (Walsh, 2004:

122). Semakin tinggi rasio ini akan mempengaruhi tingkat pendapatan

bersih yang tersedia bagi pemegang saham (Sartono, 2001: 66). Rasio ini

dapat dirumuskan sebagai berikut:

DER = x 100%

Ekuitas

Total

Hutang

Total

2. Rasio Hutang Jangka Panjang – Ekuitas (Long Term Debt to Equity Ratio)

Rasio ini menunjukkan hubungan antara hutang jangka panjang

perusahaan dengan ekuitas yang dimiliki (Brealey, Meyrs, dan Marcus;

LTDER = x 100%

3. Rasio Hutang – Aktiva (Debt to Asset Ratio)

Rasio ini menunjukkan hubungan antara jumlah total kewajiban dengan

aktiva yang dimiliki perusahaan (Brealey, Meyrs, dan Marcus, 2008: 76).

Semakin tinggi angka rasio, maka resiko yang dihadapi perusahaan akan

semakin besar (Hanafi, 2004: 44). Rasio ini dapat dirumuskan sebagai

berikut:

4. Rasio Hutang - Modal Jangka Panjang (Debt to Capitalization Ratio)

Rasio ini menunjukkan hubungan antara jumlah hutang jangka panjang

perusahaan dengan total hutang jangka panjang ditambah ekuitas (Brealey,

Meyrs, dan Marcus, 2008: 75). Rasio ini dapat dirumuskan sebagai

berikut:

5. Rasio Tingkat Kemampuan Membayar Bunga (Times Interest Earned

Ratio)

Rasio ini digunakan untuk mengukur tingkat kemampuan EBIT untuk

pembayaran bunga (Brealey, Meyrs, dan Marcus, 2008: 76). Rasio ini

dapat dirumuskan sebagai berikut:

TIE =

Bunga Pembayaran

6. Rasio Cakupan Kas (Cash Coverage Ratio)

Rasio ini digunakan untuk mengukur sejauh mana bunga ditutup oleh arus

kas dari operasi (Brealey, Meyrs, dan Marcus, 2008: 77). Rasio ini dapat

dirumuskan sebagai berikut:

CCR =

Bunga Pembayaran

Penyusutan

EBIT +

D. Return On Equity (ROE)

ROE dikatakan sebagai rasio yang paling penting dalam keuangan

perusahaan. ROE mengukur pengembalian absolut yang akan diberikan

perusahaan kepada para pemegang saham. Suatu angka ROE yang bagus akan

membawa keberhasilan bagi perusahaan-perusahaan yang mengakibatkan

tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik

dana baru. Hal ini juga akan memungkinkan perusahaan untuk berkembang,

menciptakan kondisi pasar yang sesuai, dan pada gilirannya akan memberikan

laba yang lebih besar. Semua hal tersebut pada akhirnya akan menciptakan nilai

yang tinggi dan pertumbuhan yang berkelanjutan atas kekayaan pemiliknya

(Walsh, 2004:56).

Pada tingkat perusahaan individu, ROE yang baik akan mempertahankan

kerangka kerja keuangan pada tempatnya untuk perusahaan yang sedang tumbuh

dan berkembang. Untuk ekonomi secara keseluruhan, ROE dapat menggerakkan

investasi di bidang industri, pertumbuhan produk nasional bruto (gross national

product), lowongan atau kesempatan kerja, penerimaan pajak pemerintah dan

ROE merupakan hasil pengembalian atas ekuitas pemegang saham dengan

mengukur laba yang diperoleh terhadap nilai bukunya. ROE menjadi salah satu

unsur yang penting dalam pengambilan keputusan investasi. Rasio ini digunakan

sebagai indikator ataupun sumber informasi mengenai kemampuan perusahaan

dalam menghasilkan laba yang dilihat dari return yang diterima oleh investor dan

tentang bagaimana perusahaan mengelola aktivanya.

Secara teoritis, semakin besar penggunaan hutang maka semakin

meningkat ROE suatu perusahaan (Sartono,2001:124). Penggunaan hutang yang

semakin besar dalam perusahaan oleh pemilik modal dipandang sebagai

peningkatan resiko perusahaan. Artinya, apabila perusahaan meningkatkan hutang

maka pemilik saham akan memperoleh laba yang semakin kecil. Oleh karena itu,

tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat

sebagai akibat resiko perusahaan. Resiko finansial adalah resiko tambahan pada

perusahaan akibat keputusan menggunakan hutang atau resiko yang ditimbulkan

dari penggunaan hutang (financial leverage). Satu hal penting yang perlu

diperhatikan dalam menggunakan hutang adalah penggunaan hutang akan

meningkatkan ROE hanya jika tingkat keuntungan pada aktiva (diukur dengan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) adalah salah satu bursa saham yang dapat

memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung

pembangunan ekonomi nasional. BEI berperan juga dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar

modal Indonesia yang stabil. Bursa Efek Indonesia berawal dari berdirinya Bursa

Efek di Batavia, yang dikenal sebagai Jakarta saat ini, oleh pemerintah Hinidia

Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah

saham dan obligasi peusahaan-perusahaan Belanda yang beopeasi di Indonesia.

Meskipun pasar modal telah ada sejak 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia I dan II, perpindahan

kekuasaan dari pemerintah colonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagaimana mestinya.

Pemerintah RI mengaktifkan kembali pasar modal pada tahun 1977 dan

beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan

berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat,

1) 14 Desember 1912: Bursa Efek pertama di Indonesia dibentuk di Batavia oleh

pemerintah Hindia Belanda.

2) 1914 – 1918 : Bursa Efek di Batavia ditutup selama perang dunia I.

3) 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

4) 1939 : Awal tahun 1939 karena isu politik (Perang Dunia II)

Bursa Efek di Semarang dan Surabaya ditutup.

5) 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang

Dunia II.

6) 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh

Menteri Kehakiman (Lukman Wiradinata) dan Menteri

Keuangan (Prof. Dr. Sumitro Djoyohadikusumo).

Instrumen yang diperdagangkan adalah obligasi

pemerintah Republik Indonesia (1950).

7) 1956 : Program nasionalisasi perusahaan Belanda sehingga

Bursa Efek semakin tidak aktif.

8) 1956 – 1977 : Perdagangan di bursa vakum.

9) 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan di bawah BAPEPAM (Badan Pelaksana

Pasar Modal). Tanggal 10 Agustus diperingati sebagai

HUT Pasar Modal. Pengaktifan kembali pasar modal

emiten pertama.

10)1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24 emiten. Masyarakat lebih

memlilih instrumen perbankan dibanding kan instrumen

pasar modal.

11)1987 : Ditandai denga hadirnya paket Desember 1987 (PAKDES

1987) yang memberikan kemudahan bagi perusahaan

untuk melakukan penawaran umum dan investor asing

dalam menanamkan modalnya di Indonesia.

12)1988 – 1990 : Paket deregulasi di bidang perbankan dan pasar modal

diluncurkan. Pintu BEJ terbuka untuk asing dan aktivitas

bursa mulai mengalami peningkatan.

13)2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek

(PPUE), sedangkan organisasinya terdiri dari broker dan

dealer.

14)Desember 1988 : Pemerintah mengeluarkan Paket Desember (PAKDES 88)

yang memberikan kemudahan bagi perusahaan untuk go

public dan beberapa kebijakan lain yang positif bagi

pertumbuhan pasar modal.

15)10 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh perseroan terbatas milik swasta yaitu Bursa Efek

16)13 Juli 1992 : Swastanisasi Bursa Efek Jakarta dan BAPEPAM berubah

menjadi Badan Pengawas Pasar Modal. Tanggal ini

diperingati sebagai HUT BEJ.

17)22 Mei 1995 : Sistem otomatisasi perdagangan di BEJ dilaksanakan

dengan siatem computer (Jakarta Automated Trading

Systems).

18)10 Nov 1995 : Pemerintah mengeluarkan UU No.8 tahun 1945 tentang

Pasar Modal. UU ini mulai diberlakukan mulai Januari

1996.

19)1995 : Bursa Paralel Indonesia merger dengan Bursa Efek

Surabaya.

20)2000 : Sistem perdagangan tanpa warkat (Scripless Trading)

mulai diaplikasikan di Pasar Modal Indonesia.

21)2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak

jauh (Remote Trading).

22)2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

Jakarta (BEJ) dan berubah nama menjadi Bursa Efek

Indonesia (BEI).

B. Gambaran Umum Sektor Industri Barang Konsumsi. 1) PT. Tiga Pilar Sejahtera Food Tbk.

PT. Pilar Sejahtera Tbk didirikan pada 26 Januari 1990 dengan akta

notaris Winanto Wiryomartani, SH dengan nama PT. Asia Intiselera. Perusahaan

AISA dan termasuk dalam subsektor industri makanan dan minuman serta

berfokus dalam industri mie. Kantor pusat perusahaan berada di Alun Graha

Lantai 1 Jl. Prof. DR. Soepomo No.233 Jakarta Selatan. Komitmen perusahaan

untuk menghasilkan produk yang berkualitas dan mampu memuaskan kebutuhan

pasar membuat perusahaan berhasil meraih ISO 9001:2002 Certificate, HAACP

Certificate, dan Halal Certificate. Pemegang saham utama perusahaan ini adalah

HSBC – Fund Services Client A/C 500, PT Permata Handrawina Sakti, Primanex.

Pte. Ltd., Pandawa Treasures. Pte. Ltd., dan Basinale Investment Ltd.

2) PT. Hanjaya Mandala Sampoerna Tbk.

PT. Hanjaya Mandala Sampoerna Tbk didirikan pada tanggal 19 Oktober 1963

dengan akta notaris No.69 oleh Anwar Mahajudin, SH. Perusahaan terdaftar di

Bursa Efek Indonesia pada tanggal 15 agustus 1990 dengan kode emiten HMSP

dan bergerak dalam subsektor industri rokok. Kantor pusat perusahaan berada di

One Pacific, Sudirman Central Business Distric (SCBD) Lantai 18 Jl. Jend.

Sudirman Kav. 52-53 Jakarta. HM Sampoerna menjadi perusahaan tembakau

terkemuka di Indonesia dan menjadi industri rokok yang menghasilkan rokok

“kretek” terkenal. Poduk utamanya yang terkenal antara lain Sampoerna Hijau,

Sampoerna A-Mild dan rokok kretek yang melegenda Dji Sam Soe.Perusahaan ini

juga secara langsung dan tidak langsung memiliki hak kepemilikan di perusahaan

lain, seperti PT. Perusahaan Dagang dan Industri Panamas, PT. Sampoerna

Printpack, PT. Handal Logistik Nusantara, PT. Asia Tembakau, PT. Sampoerna

Air Nusantara, PT. Union Sampoerna Dinamika, PT. Taman Dayu, PT.