PENGARUH PENERAPAN PAJAK BARANG MEWAH ATAS

SMARTPHONETERHADAP PERILAKU KONSUMEN

(Studi Penelitian pada Mahasiswa Perpajakan Fakultas Ilmu Administrasi Universitas

Brawijaya)

Damara Debrina Puspita Zahroh Z.A Ika Ruhana Fakultas Ilmu Administrasi

Univеrsitas Brawijaya Malang

ABSTRACT

Indonesia are under construction in various types of infrastructure. The Indonesian government is actively seeking the source of State revenues through various means such as debt and taxes, such as Luxury Sales Tax. Imposition of luxury sales tax are expected to reduce the high consumption patterns that are not productive in society. The purpose of this study is to describe about luxury sales tax application on the smartphone and consumer behavior. And partially explain the influence of application of luxury sales tax on smartphone to consumer behavior. Researchers use a quantitative approach with descriptive research method. The type of research used is explanatory research. The sample of research used is Taxation Students of Faculty of Administration Universitas Brawijaya based on criteria. Primary data sources used are data collected directly by the researchers through the distr ibution of questionnaires to respondents. Secondary data sources used are articles, internet, journals and other literature. Data collection techniques used in this research is the study of literature and field study. Test of research instrument using validity and reliability test. Methods of data analysis using classical assumption test. Data analysis was done by using statistical software SPSS (Statistical Package For Social Science) version 13.0.

Kеywords: Luxury Sales Tax, Consumer Behaviour

АBSTRАK

Indonesia sedang dalam tahap pembangunan diberbagai jenis infrastruktur. Pemerintah Indonesia sedang gencar mencari sumber pendapatan Negara melalui berbagai cara seperti hutang dan tentunya pajak, seperti Pajak Penjualan Barang Mewah (PPnBM). Pengenaan PPnBM diharapkan dapat mengurangi pola konsumsi tinggi yang tidak produktif dalam masyarakat. Tujuan penelitian ini adalah mendeskripsikan tentang penerapan PPnBM atas smartphone dan perilaku konsumen. Menjelaskan secara parsial pengaruh penerapan PPnBM atas smartphone terhadap perilaku konsumen. Peneliti menggunakan pendekatan kuantitatif dengan metode penelitian deskriptif. Jenis penelitian yang digunakan adalah penelitian penjelasan (explanatory research). Sampel penelitian yang digunakan adalah Mahasiswa Perpajakan Fakultas Ilmu Administrasi Universitas Brawijaya berdasarkan kriteria. Sumber data primer yang digunakan adalah data yang dikumpulkan secara langsung oleh peneliti melalui penyebaran kuesioner kepada responden. Sumber data sekunder yang digunakan berasal artikel, internet, jurnal dan literatur lainnya. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan dan studi lapangan. Uji instrumen penelitian menggunakan uji validitas dan reliabilitas. Metode analisis data menggunakan uji asumsi klasik. Analisis data dilakukan dengan menggunakan bantuan software yaitu SPSS (Statistical Package For Social Science) versi 13.0.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| 25 PЕNDAHULUAN

Indonesia saat ini sedang dalam tahap pembangunan di berbagai jenis infrastruktur. Oleh sebab itu, pemerintah Indonesia sedang gencar-gencarnya mencari sumber pendapatan Negara melalui berbagai cara seperti hutang dan tentunya pajak. Pajak adalah sumber pendapatan terbesar yang digunakan dalam meningkatkan pembangunan untuk mewujudkan kesejahteraan rakyat. Pemerintah Indonesia sempat menerapkan tax amnesty untuk menambah dana dalam pembangunan yang sedang dikerjakan. Pemerintah terus melakukan upaya agar pembangunan dapat terus berlangsung untuk mensejahterahkan rakyat yang diantaranya yaitu dengan memberlakukan pajak.

Menurut Pasal 1 Undang-Undang tentang Ketentuan Umum dan Perpajakan (KUP) Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribaadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan dapat digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Dari definisi tersebut, dapat disimpulkan bahwa pajak adalah iuran wajib rakyat kepada negara yang bertujuan untuk membiayai pengeluaran-pengeluaran negara dalam rangka meningkatkan pembangunan. Maka kemajuan suatu negara dapat dilihat dari sektor pajaknya.

Dua hal yang tidak bisa dipisahkan dari manusia adalah kematian dan pajak. Saat ini pajak semakin tidak dapat dipisahkan dari manusia. Dimana gerak langkah manusia pasti berkaitan dengan pajak. Hal ini dapat dikatakan demikian karena setiap orang selalu bersinggungan dengan hal-hal yang baik secara langsung maupun tidak langsung berhubungan dengan pajak. Misalnya seseorang yang membeli suatu barang maka orang tersebut harus membayar pajak berupa pajak pertambahan nilai (PPN), atau jika seseorang ingin menerima gaji atau penghasilan maka ia pun harus membayar pajak berupa pajak penghasilan (PPh), bahkan seseorang yang berdiam diri di rumah juga harus membayar pajak berupa pajak bumi dan bangunan (PBB). Jadi, segala aktivitas manusia selalu berhubungan dengan pajak.

PPN merupakan jenis pajak tidak langsung untuk disetor oleh pihak lain (pedagang) yang bukan merupakan penanggung pajak (konsumen akhir). Prinsip dasarnya adalah suatu pajak yang harus dikenakan pada setiap proses produksi dan distribusi, tetapi jumlah pajak yang terutang

dibebankan kepada konsumen akhir yang memakai produk tersebut. Semua biaya untuk mendapatkan dan mempertahankan laba termasuk bunga modal, sewa, tanah, upah kerja, dan laba perusahaan merupakan unsur pertambahan nilai yang menjadi dasar pengenaan Pajak Pertambahan Nilai (Mulyo Agung, 2009).

Sistem PPN sudah diterapkan pada tahun 1983, dan diatur dalam Undang-Undang Nomor 8 Tahun 1983 yang kemudian disempurnakan oleh Undang-Undang Nomor 11 Tahun 1994 dan disempurnakan kembali di Undang-Undang Nomor 18 Tahun 2000, kemudian yang terbaru adalah Undang-Undang PPN Nomor 42 Tahun 2009. Pajak ini dimaksudkan sebagai pengganti pajak penjualan dan pajak penjualan impor. Dibandingkan dengan dua pajak tersebut, PPN memiliki basis yang lebih luas karena tidak hanya meliputi produsen pabrikan, tetapi juga mencakup distributor, agen besar dan penjual eceran. Ketika ketentuan PPN diterapkan maka penerimaan PPN langsung meningkat tajam. Menurut Rosdiana dan Tarigan (2005: 40) tingginya penerimaan PPN disebabkan oleh dua faktor, yaitu adanya basis pajak yang lebih luas dan tambahan Pajak Penjualan atas Barang Mewah (PPnBM) yang tarifnya 10% diatas tarif PPN.

Menurut Undang-Undang PPN Nomor 42 Tahun 2009, PPnBM adalah pajak yang dipungut atas penyerahan Barang Kena Pajak (BKP) yang tergolong sebagai barang mewah yang dilakukan oleh pengusaha yang menghasilkan BKP yang tergolong mewah tersebut di dalam daerah pabean dalam kegiatan usaha atau pekerjaannya, ataupun impor BKP yang tergolong mewah. Barang yang dikategorikan mewah ialah yang bukan bahan pokok, dikonsumsi oleh masyarakat dengan penghasilan tertentu, dan dibeli untuk menunjukkan status sosial. Pengenaan PPnBM terhadap smartphone merupakan upaya nyata untuk menegakkan keadilan dalam pembebanan pajak dan sekaligus merupakan upaya untuk mengurangi pola konsumsi tinggi yang tidak produktif dalam masyarakat. Dalam beberapa penelitian yang dilakukan bahwa smartphone penggunaannya lebih menuju lifestyle. Meski cenderung melek internet dan melek teknologi, namun ketertarikan terhadap smartphone cenderung sebagai lifesytle dan mengabaikan peran-fungsi kebutuhan dan keinginan terkait kepemilikan smartphone.

baik dalam memori penjelasan bagian umum maupun memori penjelasan pasal 5 Undang-Undang PPN yang menegaskan bahwa atas konsumsi BKP yang tergolong mewah selain dikenakan PPN juga dikenakan PPnBM sebagai upaya nyata untuk mencapai keseimbangan pembebanan pajak antara konsumen yang berpenghasilan rendah dengan konsumen yang berpenghasilan tinggi. Diharapkan dengan pengenaan pajak tambahan berupa PPnBM terhadap konsumen yang mengkonsumsi barang kena pajak yang tergolong mewah, maka dampak regresif ini dapat ditekan. Dengan kata lain asas keadilanlah yang melatar belakangi adanya pungutan lain selain PPN untuk konsumsi barang kena pajak yang tergolong mewah. Suatu sistem pemungutan pajak akan mendekati asas keadilan apabila beban pajak yang dipikulkan oleh wajib pajak sepadan dengan kemampuannya.

Konsumsi barang kena pajak yang tergolong mewah secara berlebihan pada umumnya dilakukan kelompok masyarakat yang berpenghasilan tinggi merupakan kegiatan yang kontraproduktif. Oleh karena itu, kegiatan konsumsi seperti ini perlu dikurangi. Salah satu sarana yang dapat ditempuh adalah diberikannya beban pajak tambahan terhadap kegiatan mengkonsumsi barang kena pajak yang tergolong mewah. Motif diatas itulah maka dengan kata lain, pemerintah dengan kebijakan fiskalnya yang termaterialkan dalam PPnBM, berusaha untuk mempengaruhi perilaku konsumen khususnya pola konsumsi barang kena pajak yang tergolong mewah.

Perilaku konsumen merupakan suatu proses yang berkaitan erat dengan proses pembelian, pada saat itu konsumen melakukan aktifitas-aktifitas seperti melakukan pencarian, penelitian, dan pengevaluasian produk. Menurut Schiffman dan Kanuk Perilaku konsumen adalah suatu proses yang dilalui oleh seorang pembeli dalam mencari, membeli, menggunakan, mengevaluasi serta bertindak pada konsumsi produk dan jasa, maupun ide yang diharapkan dapat memenuhi kebutuhan seseorang tersebut. Sikap (attitude) didefinisikan sebagai jumlah dari perasaan yang dirasakan seseorang untuk menerima atau menolak suatu objek atau perilaku dan diukur dengan suatu prosedur yang menempatkan individual dalam skala evaluatif dua kutub, misalnya baik atau jelek, setuju atau menolak, dan lainnya (Ajzen, 2008).

KAJIAN PUSTAKA

Pajak Penjualan atas Barang Mewah (PPnBM) Menurut Undang-Undang PPN No.18 Tahun 2000 yang disempurnakan lagi dalam Undang-Undang PPN No. 42 Tahun 2009, “PPnBM adalah pajak yang dipungut atas penyerahan BKP yang tergolong sebagai barang mewah yang dilakukan oleh pengusaha yang menghasilkan BKP yang tergolong mewah tersebut didalam daerah pabean dalam kegiatan usaha atau pekerjaannya, ataupun

impor BKP yang tergolong mewah.”

Menurut Pasal 8 Undang-Undang No. 42 Tahun 2009, tarif pajak penjualan atas barang mewah ditetapkan paling rendah 10% (sepuluh persen) dan paling tinggi sebesar 200% (dua ratus persen). Jika pengusaha melakukan ekspor Barang Kena Pajak yang tergolong mewah maka akan dikenai pajak dengan tarif sebesar 0% (nol persen).

Berbicara masalah penerapan PPNBM atas smartphone tentu didalamnya terdapat teori implementasi suatu kebijakan. Secara umum istilah implementasi dalam Kamus Besar Bahasa Indonesia berarti pelaksanaan atau penerapan. Istilah implementasi biasanya dikaitkan dengan suatu kegiatan yang dilaksanakan untuk mencapai tujuan tertentu (Poerwadarminta,1990:327). Untuk mengimplementasikan sesuatu harus disertai sarana yang mendukung yang nantinya akan menimbulkan dampak atau akibat terhadap sesuatu itu (Abdul Wahab, 1997:67). Teori Implementasi menurut (Edward III, 1980:1) menjelaskan bahwa terdapat empat variabel kritis dalam implementasi kebijakan publik atau program diantaranya, komunikasi atau kejelasan informasi, konsistensi informasi (communications), ketersediaan sumberdaya dalam jumlah dan mutu tertentu (resources), sikap dan komitment dari pelaksana program atau kebijakan birokrat (disposition), dan struktur birokrasi atau standar operasi yang mengatur tata kerja dan tata laksana (bureaucratic strucuture).

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| 27

Penerapan PPnBM atas smartphone

(X)

Perilaku Konsumen

(Y) H1

ini konsistensi dari pemerintah akan suatu kebijakan maka hasil yang akan diperoleh juga akan semakin baik.

Dalam hal ini Kebijakan PPNBM atas smartphone diukur berdasarkan teori-teori diatas sebagai berikut:

a. Kesesuaian Penerapan Kebijakan: apakah penerapan kebijakan PPNBM atas smartphone ini sudah sesuai dengan sasaran dan tujuan dari kebijakan ini.

b. Komunikasi: apakah komunikasi dalam hal ini sosialisasi tentang kebijakan pengenaan PPNBM atas smartphone sudah dilakukan dengan baik.

c. Komitmen Pelaksana: apakah kebijakan pengenaan PPNBM atas smartphone ini sudah dijalankan dengan konsisten.

Unsur – unsur pajak (Tjahjono, 2009: 21) terdiri dari:

a. Subjek Pajak: Orang atau badan usaha yang menurut undang–undang wajib membayar pajak kepada negara.

b. Objek Pajak: Segala sesuatu yang menurut undang–undang dijadikan dasar atau sasaran pemungutan pajak.

c. Tarif Pajak: Dasar pengenaan pajak terhadap objek pajak yang menjadi tanggungannya. Pengukuran yang digunakan dalam mengukur PPNBM atas smartphone disini menggunakan unsur-unsur pajak yang terdiri dari:

a. Objek Pajak: Dalam hal ini objek PPNBM smartphone adalah smartphone itu sendiri sehingga PPNBM smartphone disini diukur berdasarkan kesesuaian tarif pajak yang dikenakan terhadap harga smartphone itu sendiri.

b. Tarif Pajak: Dalam hal ini PPNBM smartphone diukur berdasarkan intensitas kenaikan Tarif PPNBM smartphone yang dikenakan apakah sudah rasional.

Perilaku Konsumen

Menurut Schiffman dan Kanuk (2008:6)

“perilaku konsumen adalah suatu studi mengenai

bagaimana seorang individu membuat keputusan untuk mengalokasikan sumber daya yang tersedia (waktu, uang, usaha, dan energi). Konsumen memiliki keragaman yang menarik untuk dipelajari karena ia meliputi seluruh individu dari

berbagai usia, latar belakang budaya, pendidikan, dan keadaan sosial ekonomi lainnya. Oleh karena itu, sangatlah penting untuk mempelajari bagaimana konsumen berperilaku dan faktor-faktor apa saja yang mempengaruhi perilaku

tersebut.”

Ajzen (Jogiyanto,2007:62) mengatakan bahwa Theory of Planned Behavior (TPB) adalah pengembangan dari Theory of Reasoned Action (TRA). Teori ini dikembangkan oleh Jogiyanto (2007) dengan menambahkan faktor yang belum ada di TRA, yaitu control perilaku persepsian (perceived behavioral control). Faktor ini ditambahkan dalam TPB agar dapat mengontrol perilaku individual yang dibatasi oleh kekurangan-kekurangannya dan keterbatasan-keterbatasan dari kekurangan sumber-sumber daya yang digunakan untuk melakukan perilakunya (Hsu and Chiu, 2002).

Hipotеsis

Gambar 1. Modеl Hipotеsis

Ho : ρ = 0, Diduga tidak terdapat pengaruh penerapan PPnBM atas smartphone terhadap perilaku konsumen. H1: ρ ≠ 0, Diduga penerapan PPnBM atas

smartphone mempengaruhi perilaku konsumen.

MЕTODE PЕNЕLITIAN

Pеnеlitian ini mеrupakan pеnеlitian deskriptif dеngan pеndеkatan kuantitatif.

Pеnеlitian dilakukan di Fakultas Ilmu Administrasi Universitas Brawijaya Kota Malang yang beralamatkan Jl. MT. Haryono 163 Malang, Jawa Timur. Didapat sampеl 120 orang rеspondеn

dеngan pеngumpulan data mеnggunakan

kuеsionеr yang dianalisis mеnggunakan rеgrеsi liniеr sederhana.

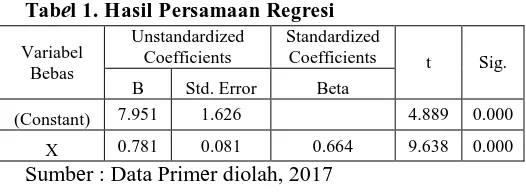

HASIL DAN PЕMBAHASAN Tabеl 1. Hasil Persamaan Regresi

Variabel Bebas

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

(Constant) 7.951 1.626 4.889 0.000

Tabel 2. Koefisien Korelasi dan Determinasi

R R Square Adjusted R Square

0.664 0.440 0.436

Sumbеr : Data Primеr diolah, 2017

Berdasarkan penelitian diperoleh hasil uji t antara X1 (Penerapan PPnBM atas smartphone) dengan Y (Perilaku Konsumen) menunjukkan t

hitung = 9,638. Sedangkan t tabel (α = 0.05 ; db residual = 118) adalah sebesar 1,980. Karena t hitung > t tabel yaitu 9,638 > 1,980 atau nilai sig t

(0,000) < α = 0.05 maka pengaruh X1 (Penerapan PPnBM atas smartphone) terhadap Perilaku Konsumen adalah signifikan. Hal ini berarti H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa Perilaku Konsumen dapat dipengaruhi secara signifikan oleh Penerapan PPnBM atas smartphone atau dengan meningkatkan Penerapan PPnBM atas smartphone maka Perilaku Konsumen akan mengalami peningkatan secara nyata.

Dari hasil keseluruhan dapat disimpulkan bahwa variabel bebas mempunyai pengaruh yang signifikan terhadap Perilaku Konsumen. Dan dari sini dapat diketahui bahwa variabel bebas tersebut memberikan pengaruh yang tinggi terhadap Perilaku Konsumen.

Hasil Analisis Deskriptif

Grand mean variabel X sebesar 3.98 menunjukkan bahwa nilai pajak adalah tinggi. Grand mean variabel Y sebesar 3.92 meunjukkan bahwa nilai pajak adalah tinggi.

Pembahasan Hasil Analisis Regresi Sederhana Pengaruh Variabel X terhadap variabel Y

= . 5 + .

Besarnya Pengaruh variabel X terhadap Y sebesar 0.781 atau 78.1%. Berdasarkan interpretasi di atas, dapat diketahui besarnya kontribusi variabel bebas terhadap variabel terikat, antara lain penerapan PPnBM atas smartphone sebesar 0,781. Sehingga dapat disimpulkan bahwa penerapan PPnBM atas smartphone berpengaruh positif terhadap Perilaku Konsumen. Dengan kata lain, apabila bahwa penerapan PPnBM atas smartphone meningkat maka akan diikuti peningkatan Perilaku Konsumen.

KЕSIMPULAN DAN SARAN Kеsimpulan

1. a. Berdasarkan hasil analisis deskriptif grand mean variabel X sebesar 3.98 menunjukkan bahwa nilai pajak adalah tinggi.

b. Berdasarkan hasil analisis deskriptif grand mean variabel Y sebesar 3.92 meunjukkan bahwa nilai pajak adalah tinggi.

2. Berdasarkan pada penghitungan analisis regresi linier sederhana, dapat diperoleh Penerapan PPnBM atas smartphone mempunyai pengaruh yang signifikan terhadap Perilaku Konsumen. Sehingga dapat disimpulkan bahwa pengujian terhadap hipotesis yang menyatakan bahwa adanya pengaruh Penerapan PPnBM atas smartphone terhadap variabel Perilaku Konsumen dapat diterima.

Saran

1. Penelitian selanjutnya diharapkan dapat melakukan studi dan kajian lebih luas pada suatu wilayah dengan tetap menggunakan topik penelitian yang sama. Misalnya, melakukan penelitian penerapan PPnBM atas smartphone terhadap perilaku konsumen pada mahasiswa dari berbagai jurusan di Universitas Brawijaya.

2. Variabel yang digunakan dalam penelitian ini memiliki pengaruh terhadap perilaku konsumen, sehingga sangat diperlukan pertimbangan kembali untuk menggunakan variabel lainnya seperti keputusan pembelian. 3. Mengingat variabel bebas dalam penelitian ini

merupakan hal yang sangat penting dalam mempengaruhi Perilaku Konsumen diharapkan hasil penelitian ini dapat dipakai sebagai acuan bagi peneliti selanjutnya untuk mengembangkan penelitian ini dengan mempertimbangkan variabel-variabel lain yang merupakan variabel lain diluar variabel yang sudah masuk dalam penelitian ini.

Keterbatasan Penelitian

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| 29 2014 sampai 2017 saja. Sehingga generalisasi dari

hasil temuan hanya terbatas di wilayah penelitian

DAFTAR PUSTAKA

Abdul Wahab, Solichin, 1997. Evaluasi kebijakan Publik. Penerbit FIA UNIBRAW dan IKIP Malang.

Agung, Mulyo. “Perpajakan Indonesia Seri PPN, PPnBM, dan PPh Badan, Teori dan Aplikasi”. Edisi 2. Mitra Wacana Media. 2009.

Ajzen, I. 2005. Attitudes, personality, and behavior. New York: Open University Press.

Ajzen, Icek dan Fishbein. 1980. Theory Of Reasoned Action. Edisi Kesatu. (Jogiyanto, 2007)

Amstrong, Gary & Philip, Kotler. 2002. Dasar-dasar Pemasaran. Jilid 1, Alih Bahasa Alexander Sindoro dan Benyamin Molan. Jakarta: Penerbit Prenhalindo.

Ayuningtyas, 2010. Analsisi Pengaruh Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Terhadap Daya Beli Konsumen pada Barang Elektronika. Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

B. Ilyas, Wiryawan, Rudy Suhartono. 2007. Pajak Pertambahan Nilai dan Penjualan Barang Mewah. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Departemen Pendidikan dan Kebudayaan, Kamus

Besar Bahasa Indonesia, Jakarta: Balai Pustaka, 2001.

Edward III, George C. 1980. Implementing Public Policy. Washington DC: Congressional Quarterly Press.

Kotler, Philip dan Kevin Lane Keller. 2008. Manajemen Pemasaran, Terjemahan : Bob Sabran. Edisi 13 Jilid 1. Erlangga, Jakarta

Hsu, M. H. And Chiu, C. M. 2002. “Predicting Electronic Service Continuance with a Decomposed Theory of Planned Behavior, Behavior & Information Technology.”

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta: ANDI

Meier G.M., and Stiglitz, J.E, 2001. Frontiers of Development Economics : The Future in

Perspectif. Oxford University Press, The World Bank, Washington D.C., USA. Resmi, Siti. 2004. Perpajakan Teori dan Kasus,

Buku Dua. Jakarta: Penerbit Salemba Empat.

Schiffman dan Kanuk. 2008. Perilaku konsumen. Edisi 7. Jakarta: Indeks

Soemarso, S.R. 2007. Perpajakan Pendekatan Komprehensif. Jakarta: Penerbit Salemba Empat.

Suandy, Erly. 2011. Perencanaan Pajak: Edisi 5. Jakarta: Penerbit Salemba Empat

Sukardji, Untung. 2003. Pajak Pertambahan Nilai, Edisi Revisi 2003, Jakarta: Penerbit PT. Raja Grafindo Persada.

Sukardji, Untung. 2003. Pokok – Pokok Pajak Pertambahan Nilai, Edisi Revisi 2011. Jakarta: Penerbit PT. Raja Grafindo Persada.

Supramono dan Theresia Damayanti. 2010. Perpajakan Indonesia. Yogyakarta: ANDI

Undang-Undang Republik Indonesia No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah