BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam Bab ini akan dibahas lebih jauh mengenai Ukuran Perusahaan Klien, Ukuran KAP, Audit Tenure, dan Auditor Switching Terhadap Kualitas Audit. Menjabarkan teori-teori yang melandasi penelitian ini dengan referensi atau keterangan tambahan yang dikumpulkan selama penelitian.

2.1.1. Teori Agensi

Teori agensi merupakan sebuah teori yang memberikan penjelasan mengenai hubungan angensi yaitu prinsipal (principal) dan agen (agent). Hubungan agensi dikenal sebagai suatu kontrak di mana suatu pihak yang berkedudukan sebagai prinsipal mengikat pihak lain yang berkedudukan sebagai agen untuk melaksanakan suatu pekerjaan bagi kepentingan prinsipal yang disertaidengan pendelegasian wewenang pengambilan keputusan oleh principal kepada agen. Dalam teori ini diasumsikan bahwa pemilik perusahaan (principal) dan manajemen (agent) mementingkan diri sendiri sehingga menimbulkan konflik kepentingan.Prinsipal memiliki kepentingan untuk memaksimalkan keuntungan mereka sedangkan agen memiliki kepentingan untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologinya.

pemegang saham. Keterbatasan akses informasi ini mengakibatkan pemegang saham memiliki kesulitan untuk mengamati perilaku manajemen dalam mengelola perusahaan sesuai dengan kontrak yang telah disepakati.Hal ini membuka peluang bagi manajer untuk melakukan moral hazard, yaitu melakukan tindakan yang menguntungkan dirinya sendiri (self-interest) dengan mengorbankan kepentingan pemegang saham.

2.1.2. Independensi Auditor

Sesuai dengan pernyataan dalam standar umum kedua yaitu dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan auditor. Dengan pernyataan standar umum kedua ini, auditor bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, auditor harus independen dari setiap kewajiban atau independen dari pemilikan kepentingan dalam perusahaan yang diauditnya.

Mulyadi (2002 ; 25) “Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, dan tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif dalam merumuskan dan menyatakan pendapatnya”.

Keahlian auditor di bidang praktik akuntansi dan prosedur audit sama pentingnya dengan sikap mental independen auditor. Mulyadi (2002 : 25) “Oleh karena itu, selain harus mampu mempertahankan sikap mental independen, auditor juga diharapkan sebisa mungkin menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan independensinya. Dengan demikian, disamping auditor harus benar-benar independen, ia masih juga harus menimbulkan persepsi di kalangan masyarakat bahwa ia benar-benar independen”.

1. Sebagai seorang yang melaksanakan audit secara independen, auditor dibayar oleh kliennya atas jasa tersebut.

2. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk memuaskan keinginan kliennya.

3. Mempertahankan sikap mental independen seringkali dapat menyebabkan lepasnya klien.

Terlepas dari banyaknya ancaman dan fenomena yang dapat mempengaruhi independensinya, seorang auditor harus mampu bersikap profesional sehingga terjaminnya independensi dengan sendirinya juga menciptakan kualitas audit yang lebih baik.

2.1.3. Kualitas Audit

Audit yang berkualitas adalah audit yang dilaksanakan oleh orang yang kompeten dan independen. Auditor yang kompeten adalah auditor yang memiliki yang memiliki kemampuan teknologi, memiliki pendidikan formal dan pelatihan teknik yang cukup dalam praktik akuntansi serta teknik auditing. Sedangkan auditor yang independen adalah sikap mental auditor yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, dan tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Menurut Himawan dan Emarila (2010), “kualitas audit adalah proses pemeriksaan sistematis sistem mutu yang dilakukan oleh auditor mutu internal atau eksternal atau tim audit. Dari pengertian kualitas audit diatas dapat disimpulkan bahwa seorang auditor dituntut untuk memberikan pendapatnya tentang kewajaran laporan keuangan yang dibuat oleh manajemen dalam bentuk laporan audit yang berkualitas dengan mempertahankan berbagai atribut kualitas audit”.

Dari pengertian tentang kualitas audit di atas maka dapat disimpulkan bahwa kualitas audit merupakan segala kemungkinan (probability) dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedomanpada standar auditing dan kode etik akuntan publik yang relevan untuk mendapatkan kualitas hasil audit yang baik.Meningkatkan kualitas dari pelaporan keuangan menambah nilai bagi laporan – laporan yang dijadikan alat bagi investor untuk memperkirakan nilai dari perdagangan saham.

2.1.4. Ukuran Perusahaan

kategori yang didasarkan kepada total asset perusahaan yaitu perusahaan besar (large firm), perusahaan menengah (medium firm),dan perusahaan kecil (small firm). Ukuran perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya total asset yang dimiliki perusahaan. Asset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan.

Norma pemeriksaan akuntan yang ada dalam memberikan pedoman pelaksanaan pemeriksaan tidak membedakan mana perusahaan besar dan mana perusahaan kecil.Harahap (2005 : 2) “Dalam PSA No 58 (SA seksi 710) disebutkan bahwa norma pemeriksaan akuntan di Indonesia tidak membedakan perusahaan yang diaudit berdasarkan skala bisnis, artinya sama perlakuan pada perusahaan besar dan perusahaan kecil”.

sudah menjadi perhatian dan sorotan publik, tingkat kepercayaan ini hanya membantu dalam mempromosikan investasi.

Harahap (2005 : 64) “Perbedaan pemeriksaan pada perusahaan kecil dengan pemeriksaan pada perusahaan besar sebagai berikut”:

1. Audit untuk perusahaan kecil biasanya dilakukan oleh kantor akuntan kecil juga. Keadaan ini biasanya ditandai oleh intimnya auditor dengan klien, hubungan tidak begitu formal, lebih sering kontak, sehingga pengetahuan akuntan pada perusahaan yang diaudit lebih besar. Akuntan akan dapat mendengar, melihat apakah perusahaan mengalami kesulitan keuangan, pasar, dan kesulitan maupun keberhasilan lainnya. Dalam keadaan seperti ini akuntan dapat melakukan berbagai macam metode pemeriksaan yang mungkin tidak ada dalam literatur sehingga akuntan dapat meyakinkan dirinya pada kewajaran laporan keuangan klien.

2. Perusahaan kecil biasanya tidak memiliki staf akuntansi yang ahli yang dapat menjamin sistem kontrol yang baik sehingga memudahkan audit.

3. Sistem pengawasan intern pada perusahaan besar relatif baik namun dalam perusahaan kecil jarang ada yang dapat memenuhi ketentuan dan persyaratan ini.

4. Perusahaan kecil sering tidak dapat langsung meyediakan bukti yang diminta akuntan sehingga pemeriksaanpun selalu lambat.

keuangan, tidak seperti dalam perusahaan besar dimana laporan ini justru dijadikan sebagian besar dalam proses pengambilan keputusan manajemen ataupun investor.

6. Pada prinsipnya laporan akuntan dimaksudkan untuk konsumsi umum. Namun hal ini berbeda dalam perusahaan kecil dan besar. Perusahaan kecil biasanya menggunakan laporan itu untuk kepentingan tertentu yang sifatnya khusus misalnya pajak atau bank. Perusahaan besar menggunakan lebih luas termasuk dalam hal pasar modal, pertimbangan investasi, analisa, dan lain sebagainya.

2.1.5. Ukuran KAP

Peraturan Menteri Keuangan No. 17/PMK.01/2008 Pasal 1 ayat 1 – 2, menjelaskan bahwa Akuntan adalah seseorang yang berhak menyandang gelar atau sebutan akuntan sesuai dengan peraturan perundang-undangan yang berlaku. Sedangkan Akuntan Publik adalah akuntan yang telah memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri Keuangan ini. Kantor Akuntan Publik, yang selanjutnya disingkat KAP, adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha berdasarkan Undang-Undang.

berkompeten dan independen dalam melaporkan temuan yang didapatkan.

Kantor audit besar kehilangan reputasi akibat kegagalan audit memiliki pengaruh yang lebih besar dari pada kantor audit kecil. Selain itu, kantor audit besar memiliki tingkat ketergantungan secara ekonomis yang lebih kecil daripada kantor audit kecil sehingga kantor audit besar tidak terlalu bergantung pada klien tertentu. Disamping itu, kantor audit besar kurang merespon tekanan yang diberikan klien untuk memperlancar pelaporan keuangan mereka dibandingkan dengan kantor audit kecil dan cenderung tidak mau berkompromi atas kualitas audit, sehingga kantor audit besar mampu memberi kualitas audit yang lebih baik dibandingkan dengan kantor audit yang lebih kecil.

The Big Four adalah international accountancy firms (terutama dalam jasa audits for publicly traded corporations) adalah :

1. Deloitte Touche Tohmatsu (semula Deloitte & Touche, merger dari Touche Ross and Deloitte Haskins & Sells)

2. Ernst &Young (merger Ernst & Whinney dan Arthur Young) 3. KPMG (merger Peat Marwick International dan KMG group)

4. Price Waterhouse Coopers (merger Price Waterhouse dan Coopers & Lybrand)

1. Deloitte Touche Tohmatsu

Sebagai salah satu the Big Four auditors, semula adalah Deloitte & Touche, yang kemudian Deloitte Haskins & Sells merger dengan Touche Ross pada Agustus 1989.

2. KPMG

KPMG adalah salah satu the largest professional service firms di dunia, memberikan jasa audit, perpajakan, dan konsultasi. Pada 2003 KPMG mencakup lebih dari 100.000 staff global partnership, di 148 negara. Tiap national KPMG Internasional (a swiss cooperative). Global revenue tahun 2003 mencakup US$.12,16 bilion. Nama KPMG dari :

• K (Klynveld), akuntan dari the accounting firm Klynveld Kraayenhof &

Co., Amsterdam, 1917.

• P (Peat), berasal dari the accounting firm Wlliam Barclay Peat & Co.,

London, 1870.

• M (James Marwick), dari the accounting firm Marwick, Mitchell & Co,,

New York City, 1897.

• G (Dr. Reinhard Goerdeler), chairman dari the German Deutsche Treuhand

Gesellschaft (DTG), kemudian menjadi chairman of KPMG. 3. Price Waterhouse Coopers (PwC)

sebagai global firm tidak lain ialah kumpulan member firms yang otonom sesuai jurisdiksi masing - masing. Sister' firm dipimpin okeh a global board of partners, dan CEO saat ini Samuel A. DiPiazza Jr.

4. Ernst & Young

Ernst & Young adalah salah satu accounting firm terbesar, memiliki 103.000 staf dan 700 kantor pada 140 negara.

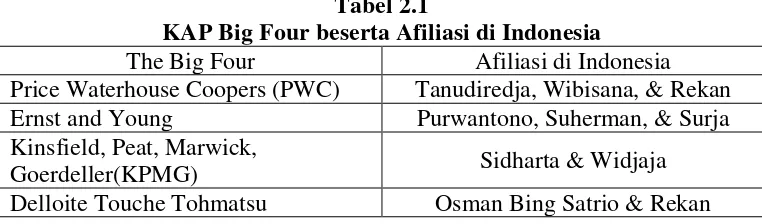

Tabel berikut ini akanmenyajikan sejumlah nama KAP big four beserta afiliasinya di Indonesia:

Tabel 2.1

KAP Big Four beserta Afiliasi di Indonesia

The Big Four Afiliasi di Indonesia Price Waterhouse Coopers (PWC) Tanudiredja, Wibisana, & Rekan Ernst and Young Purwantono, Suherman, & Surja Kinsfield, Peat, Marwick,

Goerdeller(KPMG) Sidharta & Widjaja Delloite Touche Tohmatsu Osman Bing Satrio & Rekan

2.1.6. Audit Tenure

Audit Tenure adalah Masa Perikatan (keterlibatan) antara Kantor Akuntan Publik (KAP) dan klien terkait jasa audit yang telah disepakati. Dalam arti lain, audit tenure dapat diartikan sebagai jangka waktu hubungan auditor dan klien.

Hubungan yang lama antara auditor dengan klien akan dapat mengarahkan pada kedekatan antara kantor akuntan dengan manajemen perusahaan sehingga mempengaruhi sikap independensi seorang auditor. Salah satu upaya yang dilakukan perusahaan dalam menjaga kedekatan antara kantor akuntan dengan manajemen perusahaan adalah pemutusan hubungan atau pergantian KAP.

Alasan perusahaan memutuskan untuk memberhentikan KAP karena berbagai sebab. Perusahaan mengharapkan layanan yang lebih baik dari KAP pengganti atau KAP pengganti berspesialisasi dalam industrinya atau segmen pasarnya.Perusahaan dapat juga berpindah KAP karena perubahan dalam manajemen perusahaan.Ada perusahaan yang membuat kebijakan untuk mengganti KAP setiap sekian tahun. Perusahaan lain mengganti KAP sekedar untuk menurunkan audit fee. Atau, jika KAP tidak setuju dengan manajemen mengenai masalah akuntansi, perusahaan dapat mencari KAP lain (shopping around) yang dapat memahami pandangan manajemen. (Tuanakota, 2011 : 241)

Di Indonesia, peraturan yang mengatur tentang audit tenure adalah Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”. Peraturan tersebut merupakan perubahan atas keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 tahun buku berturut – turut dan oleh seorang akuntan publik paling lama untuk 3 tahun buku berturut – turut.

tentang “Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 tahun buku berturut – turut dan oleh seorang akuntan publik paling lama untuk 3 tahun buku berturut – turut.

2.1.7. Auditor Switching

Menurut Syahtiadi (2011) “pergantian auditor yang dilakukanoleh perusahaan klien.Auditor switching tersebut dapat bersifat wajib(mandatory) ataupun sukarela (voluntary)”.Dengan adanya kasus Enron yang melibatkan kantor akuntan publik (KAP) internasional Arthur Anderson (AA) maka di Indonesia dilakukan peraturan tindakan pergantian auditor secara wajib.Penerapan ketentuan tentang adanya rotasi mandatory ini dengan tujuan supaya dapat meningkatkan independensi auditor baik secara tampilan maupun secara fakta.Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”. Peraturan tersebut merupakan perubahan atas keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 tahun buku berturut – turut dan oleh seorang akuntan publik paling lama untuk 3 tahun buku berturut – turut.

paling lama untuk 6 tahun buku berturut – turut dan oleh seorang akuntan publik paling lama untuk 3 tahun buku berturut – turut.

Ketentuan peraturan rotasi mandatory karena adanya sikap independensi auditor dapat dirusak oleh masa perikatan yang panjang dengan manajer perusahaan, kemudian kualitas dan kompetensi kerja auditor dalam mengaudit dan mengungkapkan kesalahan yang terkadang dalam laporan keuangan perusahaan cenderung menurun secara signifikan dari waktu ke waktu.Rotasi audit berpendapat bahwa rotasi audit dapat meningkatkan sikap auditor yang kurang independensi dan memperbaiki kualitas pelaporan keuangan yang rendah akibat dari masa perikatan panjang antara auditor dengan klien

Pergantian auditor karena perbedaan pendapat mengenai standar akuntansi seharusnya menarik perhatian investor.Ketika mencari KAP baru, perusahaan berharap KAP baru menyetujui standar akuntansi yang menjadi preferensi perusahaan.Ketika perusahaan berganti KAP karena berbeda pendapat mengenai standar akuntansi, hampir separuhnya perbedaan itu adalah dengan KAP kecil.

2.2. Tinjauan Peneliti Terdahulu

Beberapa penelitian terdahulu terkait dengan ukuran perusahaan klien, ukuran KAP, audit tenure, dan auditor switching yang mempengaruhi kualitas audit telah dilakukan.

yang dijadikan sampel adalah perusahaan manufaktur yang listing/terdaftar di Bursa Efek Indoensia dengan periode penelitian dilakukan pada tahun 2008, 2009, dan 2010.Metode penentuan sampel yang digunakan adalah purposive sampling.Selama periode 2008 – 2010 terdapat sebanyak 62 perusahaan manufaktur yang dapat dijadikan sebagai sampel.Jenis data dalam penelitian ini adalah data sekunder.Sumber data dalam penelitian ini diperoleh dari website BEI

Pratiwi (2013) meneliti tentang Pengaruh Audit Tenure, Reputasi Kap, Disclosure, Ukuran Perusahaan Klien, dan Opini Audit Sebelumnya terhadap Opini Audit Going Concern (Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI Tahun 2007- 2011) Jenis penelitian yang dilakukan oleh peneliti terdahulu adalah jenis penelitian kausatif.Populasi dalam penelitian ini adalah perusahaan dalam manufaktur dalam Bursa Efek Indonesia (BEI).Perusahaan yang dijadikan sampel adalah perusahaan manufaktuur di Bursa Efek Indoensia dengan periode penelitian dilakukan pada tahun 2007, 2008, 2009, 2010 dan 2011.Metode penentuan sampel yang digunakan adalah purposive sampling.Selama periode 2007 – 2011 terdapat sebanyak 110 perusahaan manufaktur yang dapat dijadikan sebagai sampel.Jenis data dalam penelitian ini adalah data sekunder. Sumber data dalam penelitian ini diperoleh dari website BEI

kausatif.Populasi dalam penelitian ini adalah perusahaan dalam sektor jasa dan keuangan dalam Bursa Efek Indonesia (BEI).Perusahaan yang dijadikan sampel adalah perusahaan dalam sektor jasa dan keuangan di Bursa Efek Indoensia dengan periode penelitian dilakukan pada tahun 2010, 2011, dan 2012.Metode penentuan sampel yang digunakan adalah purposive sampling.Selama periode 2010 – 2012 terdapat sebanyak 69 perusahaan dalam sektor jasa dan keuangan yang dapat dijadikan sebagai sampel.Jenis data dalam penelitian ini adalah data sekunder. Sumber data dalam penelitian ini diperoleh dari website BEI

Parasayu (2014) meneliti tentang Anlisis Faktor – Faktor yang Mempengaruhi Kualitas Hasil Audit Internal.Populasi dalam penelitian ini adalah seluruh Pegawai Negeri Sipil (PNS) sebagai aparat pengawasan intern pemerintah pada Inspektorat Wilayah Kota Surakarta dan Inspektorat Kabupaten Boyolali.Metode penentuan sampel yang digunakan adalah sensus sampling.Sampel yang diambil adalah seluruh auditor dan pejabat/staf pemeriksa di Inspektorat Kota Surakarta dan Inspektorat Kabupaten Boyolali.Jenis data dalam penelitian ini adalah data primer.Sumber data dalam penelitian ini diperoleh melalui kuisioner tentang variabel terkait berupa jawaban para responden atas daftar pertanyaan yang diajukan peneliti.

Tabel 2.2.

Tinjauan Penelitian Terdahulu

Nama

Peneliti Judul Penelitian

Variabel

Kualitas Audit

- Audit tenure, Reputasi KAP, dan Ukuran

Terdaftar di BEI pada Tahun 2010 – 2012)

Variabel dependen: Kualitas Audit

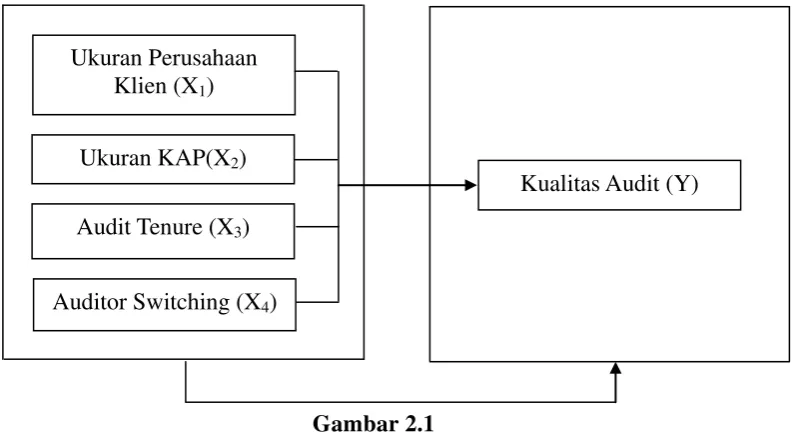

2.3. Kerangka Konseptual

Berkembangnya profesi akuntan publik di suatu negara adalah sejalan dengan berkembangnya suatu perusahaan dan berbagai bentuk badan hukum perusahaan di negara tersebut. Banyak perusahaan yang sudah go public di Indonesia termotivasi untuk memakai jasa pelayanan akuntan publik yang memiliki kualitas audit yang baik, para pengguna laporan keuangan umunya berusaha untuk mencari keandalan informasi dari laporan keuangan perusahaan.

Tujuan utama dari audit laporan keuangan adalah mengurangi risiko asimetri informasi dan meningkatkan mutu penyajian laporan keuangan perusahaan, dengan cara menyatakan pendapat apakah laporan keuangan perusahaan klien menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi yang berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

publik memiliki informasi yang lebih akurat dan kewajarannya lebih dapat dipercaya jika dibandingkan dengan laporan keuangan yang tidak atau belum diaudit.

Audit dianggap berkualitas apabila auditor memperhatikan standar umum audit yang tercantum dalam Pernyataan Standar Auditing (PSA) yang berlaku, yang terdiri dari (1) standar umum; (2) standar pekerjaan lapangan; (3) standar pelaporan, dan meliputi mutu professional (profesional qualities) auditor independen, pertimbangan (judment) yang digunakan dalam pelaksanaan audit dan penyusunan laporan keuangan auditor.

Gambar 2.1

2.4. Hipotesis Penelitian

Hipotesis Penelitian Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teoritis, dan kerangka pemikiran, maka hipotesis penelitian adalah :

1. Pengaruh Ukuran Perusahaan Klien Terhadap Kualitas Audit

Ukuran Perusahaan Klien (X1)

Ukuran KAP(X2)

Audit Tenure (X3)

Auditor Switching (X4)

Selain oleh efek ukuran Kantor Akuntan Publik, kualitas audit juga dapat dipengaruhi oleh ukuran perusahaan klien. Auditee yang lebih besar, karena kompleksitas operasi mereka dan peningkatan pemisahan antara manajemen dan kepemilikan, sangat memerlukan Kantor Akuntan Publik yang dapat mengurangi agency cost. Selain itu, seiring dengan ukuran perusahaan mengalami peningkatan, kemungkinan bahwa jumlah konflik agensi juga meningkat dan ini mungkin akan meningkatkan permintaan untuk membedakan kualitas auditor. Berdasarakan argumen tersebut, perusahaan besar pastinya akan lebih memilih menggunakan jasa auditor besar yang independen dan profesional untuk menciptakan audit yang berkualitas sehingga timbul hubungan yang positif.

H1 : Ukuran perusahaan berpengaruh positif terhadap kualitas audit.

2. Pengaruh Ukuran KAP Terhadap Kualitas Audit

Peraturan Menteri Keuangan No. 17/PMK.01/2008 Pasal 1 ayat 1 – 2, menjelaskan bahwa Akuntan adalah seseorang yang berhak menyandang gelar atau sebutan akuntan sesuai dengan peraturan perundang-undangan yang berlaku. Sedangkan Akuntan Publik adalah akuntan yang telah memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri Keuangan ini. Kantor Akuntan Publik, yang selanjutnya disingkat KAP, adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha berdasarkan Undang-Undang.

diberikan klien untuk memperlancar pelaporan keuangan mereka dibandingkan dengan kantor audit kecil. Sehingga kantor audit besar mampu member kualitas audit yang lebih baik dibandingkan dengan kantor audit yang lebih kecil.

H2 : Ukuran KAP berpengaruh positif terhadap kualitas audit

3. Pengaruh Audit Tenure Klien Terhadap Kualitas Audit

Hasil laporan keuangan auditan yang berkualitas oleh auditor selain adanya sikap independensi dan profesional kerja yang harus dimiliki oleh auditor, maka diperlukan juga audit tenure untuk menjaga sikap independensi dan meningkatkan kualitas kerja. Dengan adanya masa perikatan antara auditor dengan perusahaan untuk mengaudit laporan keuangan klien maka hasil auditan laporan keuangan perusahaan akan lebih berkualitas. Hal ini disebabkan karena tidak adanya sikap dari auditor yang berinteraksi terlalu dekat dengan klien sehingga tidak mengganggu sikap independensi yang dimiliki oleh auditor dalam melaksanakan tugasnya.

H3 : Audit tenure berpengaruh positif terhadap kualitas audit.

4. Pengaruh Auditor Switching Klien Terhadap Kualitas Audit

akuntan publik ini diharapkan dapat menghindarkan hubungan yang terlalu dekat antara klien dengan auditor dimana hal tersebut dapat mempengaruhi independensi dari auditor.

H4 : Auditor switching berpengaruh positif terhadap kualitas audit.

5. Pengaruh secara simultan ukuran perusahaan klien, ukuran KAP,

audit tenure, dan auditor switching terhadap kualitas audit

Berdasarkan teori – teori yang telah disajikan pada pengembangan hipotesis diatas, maka diperoleh kesimpulan bahwa ukuran perusahaan klien, ukuran KAP, audit tenure, dan auditor rotation terhadap kualitas audit.

H5 : Pengaruh secara simultan ukuran perusahaan klien, ukuran