PENGARUH INTELECTUAL CAPITAL, CORPORATE SOCIAL

RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA KEUANGAN

(Studi Kasus Pada Perusahaan BUMN yang Terdaftar di Bursa

Efek Indonesia Pada Tahun 2011-2013

)1

Wahyuni Agustina,

1Gede Adi Yuniarta,

2Ni Kadek Sinarwati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

E-mail: {[email protected], [email protected],

[email protected]}

Abstrak

Perusahaan akan selalu berupaya untuk mencapai tujuannya dengan meningkatkan efisiensi dan efektivitas perusahaan. Salah satu upaya dalam pencapaian tujuan perusahaan adalah dengan meningkatkan Intelectual Capital, Corporate Social Responsibility dan Good Corporate Governance. Penelitian ini dilakukan dengan tujuan untuk memperoleh bukti empiris mengenai pengaruh Intelectual Capital, Corporate Social Responsibility, dan Good Corporate Governance terhadap kinerja keuangan perusahaan.

Data penelitian ini menggunakan data sekunder. Populasi dalam penelitian ini adalah perusahaan BUMN Non Keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Data diambil dari annual report perusahaan. Sampel dalam penelitian ini berjumlah 15 perusahaan setelah diseleksi dengan menggunakan metode purposive sampling. Alat uji hipotesis yang digunakan yaitu regresi linier berganda dengan menggunakan program SPSS 19,00.

Hasil dari penelitian ini menunjukan bahwa Intelectual Capital, Corporate Social Responsibility dan Good Corporate Governance berpengaruh terhadap kinerja keuangan perusahaan secara parsial. Hasil uji hipotesis secara simultan juga menunjukan bahwa

Intelectual Capital, Corporate Social Responsibility dan Good Corporate Governance

berpengaruh terhadap kinerja keuangan perusahaan.

Kata Kunci: Intelectual Capital, Corporate Social Responsibility, Good Corporate Governance, Kinerja Keuangan.

Abstract

A company will always attempt to reach its goal by increasing its efficiency and effectiveness. One of the ways to achieve the goal is by improving Intellectual Capital, Corporate Social Responsibility and Good Corporate Governance. This study was conducted with the aim of finding empirical evidence about the effect of Intellectual Capital, Corporate Social Responsibility, and Good Corporate Governance on financial performance of the company.

The results showed that, partially, Intellectual Capital, Corporate Social Responsibility and Good Corporate Governance have an effect on the financial performance of the companies. The hypothesis testing showed that simultaneously, Intellectual Capital, Corporate Social Responsibility and Good Governance have an effect on financial performance of the companies.

Keywords: Intellectual Capital, Corporate Social Responsibility. Good Corporate Governance, Financial Performance.

PENDAHULUAN

Perusahaan akan berupaya semaksimal mungkin untuk mencapai setiap tujuan yang telah direncanakan sebelumnya. Salah satu upaya dalam pencapaian tujuan perusahaan adalah peningkatan Intelectual Capital (IC) atau dikenal dengan modal intelektual. Perekonomian baru yang secara mendasar bergantung pada pengetahuan, keahlian dan informasi, juga telah meningkatkan perhatian terhadap intellectual capital

(Alipour, 2012).

Menurut Cut Zurnali (2010) modal intektual (intellectual capital) merupakan asset dan sumberdaya non-tangible atau non-physical dari sebuah organisasi, yaitu mencakup proses, kapasitas inovasi, pola-pola, dan pengetahuan yang tidak kelihatan dari para anggotanya dan jaringan koloborasi serta hubungan organisasi. Komponen utama yang diungkapkan dalam intellectual adalah human capital, structural capital, dan relational capital. Cahyono (2011) menjelaskan bahwa penerapan akuntansi konvensional yang berbasis pada kapitalisme saat ini sudah tidak tepat.Akuntansi konvensional hanya bertujuan kepada maksimalisasi keuntungan perusahaan. Saat ini, perusahaan dituntut untuk memperhatikan peran stakeholder, sehingga perusahaan harus dapat menyelaraskan antara perusahaan dengan stakeholder dengan mengembangkan program tanggung jawab sosial perusahaan atau corporate social responsibilty (selanjutnya disingkat menjadi CSR). Hadi (2011) mengatakan bahwa isu lingkungan ini merupakan suatu bukti nyata dari kerusakan lingkungan dan emisi industrialisasi. Perusahaan pada saat ini melaporkan aktivitas sosial dan lingkungannya dalam laporan keuangan. Menurut Verecchia (1983) dalam Basalamah (2005) dari perspektif ekonomi,

perusahaan akan mengungkapkan suatu informasi jika informasi tersebut meningkatkan nilai perusahaan. Corporate Social Responsibility (CSR) menjadi isu yang banyak dibicara di lingkunga masyarakat. CSR dilakukan karena keberadaan perusahaan di tengah lingkungan yang memiliki pengaruh secara langsung maupun tidak langsung terhadap keberlangsungan usaha. Eksistensi perusahaan akan memiliki dampak positif ataupun negatif bagi masyarakat. Perusahaan harus mencegah hal-hal negatif yang mungkin dilakukan oleh masyarakat seperti klaim (legitimasi) dari masyarakat (Hadi, 2011). Corporate Social Responsibility (CSR) sangat berpengaruh akan perhatian konsumen pada perusahaan, karena konsumen akan melakukan pembelian pada perusahaan yang melakukan Corporate Social Responsibility (CSR). Hal ini juga akan berdampak pada laba perusahaan.

yang kegiatan bisnisnya berkaitan erat dengan kegiatan industri dan memiliki peran yang cukup besar dalam mendorong perekonomian maka menerapkan prinsip-prinsip good corporate governance yaitu transparency, accountability, responsibilit, independency dan fairness menjadi kebutuhan mutlak bagi aktivitas perusahaan. Evaluasi terhadap hal-hal pokok yang menjadi indikator penilaian perlu dilakukan untuk mengetahui kelemahan-kelemahan penerapan GCG.

Laporan tahunan dianggap sebagai alat yang paling penting digunakan perusahaan untuk berkomunikasi dengan stakeholder perusahaan (Branco dan Rodrigues, 2006; dalam Amelia Nur Safitri (2012). Sekitar 80 persen atau bahkan lebih dari 80 persen nilai pasar suatu perusahaan tergantung oleh kemampuan non keuangan perusahaan (Schiuma, 2008). Pengungkapan akuntansi tradisional pun tidak mampu mengatasi pergeseran arah ketergantungan dan komponen-komponennya (Clarke, 2011). Laporan keuangan harus dapat mencerminkan adanya aset tidak berwujud dan besarnya nilai yang diakui (Sawarjuwono, 2003). Variabel dalam penelitian ini yaitu IC, CSR, GCG dan ROA sebagai alat ukur kinerja keuangan merupakan replikasi dari penelitian yang telah dilakukan Amelia Nur Saftri (2012), Rahmita Wulandari (2013), dan Muliani Eni (2013). Perbedaan penelitian ini dengan penelitian sebelumnya yaitu perbedaan tempat penelitian, sampel perusahaan dan jumlah sampel yang digunakan. Intelectual Capital oleh Sugeng (2002) dalam Amelia Nur Saftri (2012) ialah materi intelektual yang telah dinformalisasikan, ditangkap, dan dimanfaatkan untuk memproduksi aset yang bernilai lebih tinggi. Kuryanto (2008) dalam Amelia Nur Safitri (2012) yang menemukan bahwa intellectual capital tidak berpengaruh signifikan terhadap kinerja perusahaan.

H1: Intelectual Capital berpengaruh signifikan secara parsial kepada Kinerja keuangan berdasarkan Rasio Return On Assets (ROA).

Menurut Verecchia (1983) dalam Basalamah (2005) dari perspektif ekonomi, perusahaan akan mengungkapkan suatu

informasi jika informasi tersebut meningkatkan nilai perusahaan. Corporate Social Responsibility (CSR) sangat berpengaruh akan perhatian konsumen pada perusahaan. Ketertarikan pelanggan akan perusahaan juga akan berpengaruh terhadap konsumsi produk yang juga akan berdampak besar bagi laba perusahaan. Hasil penelitian Amelia Nur Saftri (2012) menunjukan pengungkapan csr tidak berpengaruh signifikan terhadap kinerja perusahaan.

H2: Corporate Social Responsibility (CSR) berpengaruh signifikan secara parsial terhadap kinerja keuangan berdasarkan Rasio Return On Assets (ROA).

The Indonesia Institute for Corporate Governance atau IIGC (dalam Surifah, 2011) mendefinisikan Corporate Governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan mempunyai tujuan utama yaitu meningkatkan nilai pemegang saham dalam jangka panjang , walaupun demikian harus tetap memperhatikan kepentingan stakeholder yang lain. Hasil penelitian Eni Muliani (2013) dengan judul Pengaruh Kinerja Keuangan terhadap nilai perusahaan dengan Corporate Social Responsibility dan Good Corporate Governance sebagai variable moderating menunjukan kinerja keuangan memiliki pengaruh terhadap nilai perusahaan secara positif, Corporate Social Responsibility dan Good Corporate Governance mampu memoderasi kinerja keungan terhadap nilai perusahaan secara positif. Hasil Rahmita Wulandari (2013) menujukan kepemilikan institusional berpengaruh negatif signifikan terhadap manajemen laba, komisaris independen berpengaruh positif secara tidak signifikan, ukuran dewan direksi berpengaruh negatif secara tidak sigifikan terhadap manajemen laba,

H3: Good Corporet Govermance (GCG) berpengaruh signifikan secara parsial terhadap kinerja keuangan berdasarkan Rasio Return On Assets (ROA).

manipulasi laba, serta pengungkapan laporan keuangan. Suatu perusahaan dengan manajemen yang menerapkan sistem pengelolaan yang baik akan memberikan perlindungan dan jaminan hak kepada para stakeholdersnya. Rahmita Wulandari (2013) meneliti pengaruh good corporet govermence dan leverage terhadap manajemen laba pada perusahaan non-keuangan yang terdaftar di BEI pada tahun 2008-2011. Hasil penelitian menujukan kepemilikan institusional berpengaruh negative signifikan terhadap manajeman laba, kepemilikan independen berpengaruh positif secara tidak signifikan, ukuran dewa direksi berpengaruh negatif secara tidak sigifikan terhadap manajemen laba, leverage berpengaruh negatif secara tidak signifikan terhadap manajemen laba, ukuran perusahaan berpengaruh negatif secara signifikan terhadap manajemen laba.

H4: Intelectual Capital (IC), Corporate Social Responsibility (CSR), Good Corporet Govermance (GCG) berpengaruh signifikan secara simultan terhadap kinerja keuangan berdasarkan Rasio Return On Assets (ROA).

METODE

Penelitian ini akan dilakukan di BEI (Bursa Efek Indonesia) kantor cabang Denpasar. Penelitian ini merupakan tipe penelitaan penjelas atau ekplanatory research. Penelitian ini merupakan penelitian dengan pendekatan kuantitatif karena data yang digunakan berbentuk angka-angka. Data yang digunakan dalam penelitian ini merupakan data sekunder. Populasi penelitian adalah laporan keuangan Perusahaan BUMN yang terdaftar di BEI selama tahun 2011-2013. Sampel penelitian ditentukan dengan purposive sampling yang berarti memilih sampel dengan kriteria tertentu. Alat analisis yang digunakan adalah analisis linier berganda dengan program SPSS versi 19.0. Sebelum melakukan analisis linier berganda, data penelitian terlebih dahulu dilakukan uji asumsi klasik yang terdiri dari normalitas, autokorelasi, multikolonieritas, heteroskedastisitas. Pada tahap akhir, pengujian hipotesis dilakukan

dengan analisis regresi berganda, uji determinasi (R2), uji parsial (t), dan uji simultan (F).

HASIL DAN PEMBAHASAN

Tabel 1. Hasil Uji Normalitas Data dengan Uji Statstik Kolmogorov Simirnov Unstandardized Residual N

Normal Parametersa,b

Most Extreme Differences

Kolmogorov-Z Asymp. Sig. (2-tailed)

Mean

Std. Deviation Absolute Positive Negative

45 0,0000000 0,11786700 0,120 0.120 -0,104 0,807 0,533

Sumber: Data Sekunder diolah Melalui SPSS 19, 2014.

Uji autokorelasi betujuan untuk menguji apakah didalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t (Gozali, 2006). Pengujian autokorelasi dengan menggunakan uji Durbin Watson yang hasilnya ditunjukan pada tabel 2. Nilai DW sebesar 1,712 nilai ini akan dibandingkan dengan nilai tabel

dengan menggunakan signifikansi 5 %. Untuk jumlah sampel n = 45, nilai dl = 1,3832 dan du = 1,6662. Output SPSS menunjukan nilai Du < D < 4-Du atau 1,6662 < 1,712 < 2,338, maka dapat disimpulkan bahwa tidak ada autokorelasi positif atau negatif

Tabel 2. Hasil Uji Autokorelasi.

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 0,971a 0,942 0,938 0,12210 1,712

Sumber: Data Sekunder diolah dengan SPSS 19, 2014.

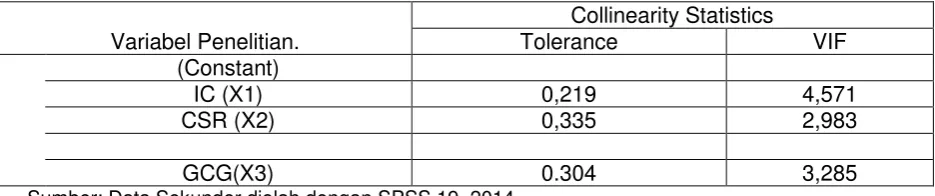

Uji multikolonieritas bertujaan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (Ghozali, 2006). Untuk menguji multikolonieritas dengan cara melihat nilai VIF masing-masing variabel independen, jika nilai VIF < 10 maka dapat disimpulkan

data bebas dari gejala multikolonieritas. Hasil output SPSS menunjukan variabel IC memiliki nilai VIF 4, 571, variabel CSR menunjukan nilai VIF 2,983 dan GCG memiliki nilai VIF 3,285. Semua variabel independen mempunyai nilai VIF < 10,yang berarti data terbebas dari multikolonieritas. Tabel 3. Hasil Uji Multikolonieritas

Sumber: Data Sekunder diolah dengan SPSS 19, 2014.

Variabel Penelitian.

Collinearity Statistics

Tolerance VIF

(Constant)

IC (X1) 0,219 4,571

CSR (X2) 0,335 2,983

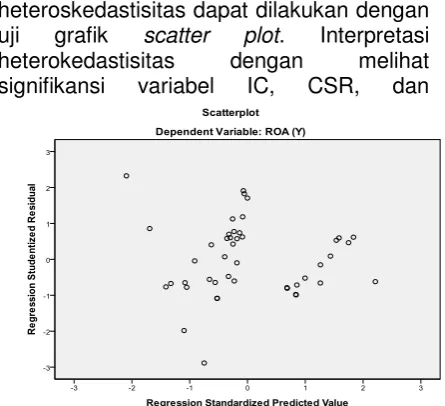

Model regresi dapat dikatakan baik apabila heterokedastisistasnya menunjukan nilai variance dari residual satu pengamatan ke pengamatan lainnya tetap. Uji

heteroskedastisitas dapat dilakukan dengan uji grafik scatter plot. Interpretasi heterokedastisitas dengan melihat signifikansi variabel IC, CSR, dan signifikansi variabel IC, CSR dan GCG

terhadap nilai absolute residual. Gangguan heteroskedastisitas terjadi jika terdapat pengaruh yang signifikan antara variabel IC, CSR dan GCG terhadap nilai absolute residual. Hasil pengujian pada tabel berikut. ini berdasarkan dari pengujian data tahun 2011-2013, menunjukan bahwa grafik scatter plot dari model regresi menyebar tidak membentuk pola-pola tertentu. Hal ini menunjukan bawa model regresi tidak memiliki gejala heretoskesatisitas.

Gambar 1. Hasil Uji Heteroskedastisitas. Uji statistik t menunjukkan seberapa

jauh pengaruh masing-masing variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006). Nilai thitung dalam regresi menunjukan pengaruh variabel independen Untuk mengukur besarnya hubungan dari variabel bebas terhadap variabel terikat dapat dilihat dari koefisien determinasi (R2). Semakin tinggi nilai R2 suatu regresi maka

semakin baik regresi tersebut, demikian pula sebaliknya (Ghozali, 2006).

Hasil dari uji SPSS terlihat pada tabel 4, menunjukan besarnya nilai Adjusted R Squer sebesar 0,698. Nilai ini menerangkan besarnya peran atau kontribusi Intectual Capital, CSR dan GCG terhadap besarnya nilai ROA. Nilai Std. Error of the Estimate (SEE) yang kecil yaitu sebesar 0,29689 membuat model regresi ini tepat digunakan dalam memprediksi variabel dependen. Tabel 4. Hasil Uji Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .847a .718 .698 .29689

a. Predictors: (Constant), GCG, IC, CSR Dari ketiga variabel independen yang

dimasukkan ke dalam model regresi terlihat bahwa variabel Intelectual capital, Corporate Social Responsibility dan Good Corporate Governance berpengaruh signifikan terhadap ROA karna nilai signifikansinya dibawah 0,05. Berdasarkan output SPSS pada tabel 5 maka dapat disusun persamaan matematis sebagai berikut :

ROA = -3,141 + 1,065 IC + 2,419 CSR + 2,019 GCG

naik satu satuan maka akan menaikan nilai ROA sebesar 2,419 (241,9 %). Koefisien regresi sebesar 2,019 menunjukan bahwa variabel GCG berpengaruh positif terhadap

ROA. Hal ini menggambarkan jika variabel GCG naik satu satuan maka akan menaikan nilai ROA sebesar 2,019 (201,9%).

Tabel 5. Hasil Uji Regresi Linier Coefficientsa

Hasil Uji Regresi LinierModel

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3.141 .603 -5.206 .000

IC 1.065 .406 .259 2.625 .012

CSR 2.419 .957 .309 2.528 .015

GCG 2.019 .598 .422 3.377 .002

a. Dependent Variable: ROA

Tabel 5 terlihat nilai thitung dalam regresi menunjukan pengaruh variabel independen secara parsial terhadap variabel dependen. Intelectual Capital memiliki thitung sebesar 1,065 dengan signifikansi 0,012 berarti terdapat pengaruh intectual capital terhadap ROA. Dalam regresi menunjukan pengaruh variabel independen secara parsial terhadap variabel dependen. Variabel CSR memiliki nilai thitung sebesar 2,419 dengan signifikansi 0,015 berarti terdapat pengaruh CSR terhadap ROA. Variabel GCG terlihat memiliki nilai thitung dalam regresi menunjukan pengaruh variabel independen secara parsial terhadap variabel dependen.

GCG memiliki thitung sebesar 2,019 dengan signifikansi 0,002 berarti terdapat pengaruh GCG terhadap ROA.

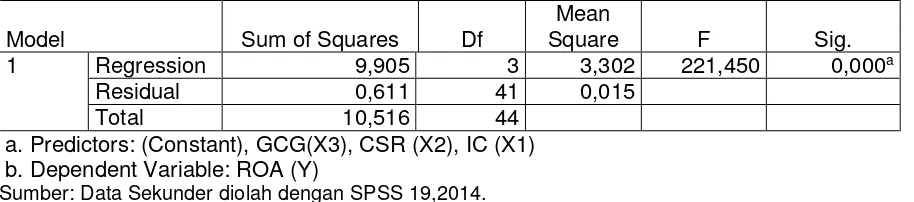

Hasil uji SPSS pengaruh variabel independen terhadap variabel dependen secara simultan terlihat pada tabel dibawah ini. Tabel 6 menunjukan besarnya nilai Adjusted R Squer sebesar 0,938. Hasil uji koefisiean determinasi menerangkan besarnya peran atau kontribusi IC, CSRdan GCG terhadap besarnya nilai ROA. Nilai Std. Error of the Estimate (SEE) yang kecil yaitu sebesar 0,12210 menunjukan bahwa model regresi tepat di gunakan untuk memprediksi variabel dependen

Tabel 6. Hasil Uji Koefisien Determinasi IC, CSR dan GCG terhadap ROA Model Summary

Pada tabel 7 terlihat nilai Fhitung dalam regresi menunjukan pengaruh variabel independen secara simultan terhadap variabel dependen. Variabel IC, CSR dan GCG memiliki Fhitung sebesar 221,450

dengan signifikansi 0,000 berarti terdapat pengaruh secara simultan dari variabel IC, CSR dan GCG terhadap ROA.

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 0,971a 0,942 0,938 0,12210

a. Predictors: (Constant), GCG(X3), CSR (X2), IC (X1)

Tabel 7. Hasil Uji F IC, CSR dan GCG terhadap ROA. ANOVAb

Model Sum of Squares Df

Mean

Square F Sig.

1 Regression 9,905 3 3,302 221,450 0,000a

Residual 0,611 41 0,015

Total 10,516 44

a. Predictors: (Constant), GCG(X3), CSR (X2), IC (X1) b. Dependent Variable: ROA (Y)

Sumber: Data Sekunder diolah dengan SPSS 19,2014.

Pengaruh Intelectual Capital terhadap Kinerja Keuangan

Berdasarkan hasil uji statistik secara parsial Intelectual Capital terhadap besarnya nilai ROA maka diketahui bahwa Intelectual Capital memiliki pengaruh terhadap ROA. Sugeng (2002) dalam Amelia Nur Safitri (2012) menyatakan bahwa materi intelektual yang telah diformalisasikan, ditangkap, dan dimanfaatkan untuk memproduksi aset yang bernilai lebih tinggi. (Sawarjuwono, 2003) kinerja suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan perusahan itu sendiri atau biasa dikenal dengan intectual capital. Hasil ini sejalan dengan penelitian yang telah dilakukan oleh Ulum (2007) yang menemukan terdapat hubungan positif antara IC perusahaan dengan kinerja.

Pengaruh CSR Terhadap Kinerja Perusahaan

Berdasarkan hasil pengujian diketahui bahwa Corporate Social Responsibility (CSR) mempengaruhi kinerja keuangan. Secara teori CSR seharusnya dapat menjadi pertimbangan investor sebelum berinvestasi, karena didalamnya mengandung informasi sosial yang telah dilakukan perusahaan. Dengan pelaporan dan pengungkapan CSR, para stakeholder dapat mengevaluasi bagaimana pelaksanaan

CSR dan memberikan

penghargaan/sanksi terhadap perusahaan sesuai hasil evaluasinya. Hasil penelitian ini didukung oleh

penelitian Sarayuth. 2008 dan Muliani Eni (2014), yang menemukan bahwa CSR akan meningkatkan nilai dari ROA.

Pengaruh GCG (Kepemilikan Manajerial) Terhadap Kinerja Keuangan

Pengaruh IC, CSR, dan GCG secara bersama-sama terhadap Kinerja Keuangan.

Berdasarkan hasil pengujian hipotesis yang telah dilakukan maka diperoleh hasil bahwa intectual capital, CSR dan GCG memiliki pengaruh secara bersama-sama terhadap kinerja keuangan perusahaan. Hasil penelitian ini sejalan dengan teori yang dinyatakan oleh Hastuti (2005) bahwa kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain terkonsentrasi atau tidak terkonsentrasinya kepemilikan, manipulasi laba, serta pengungkapan laporan keuangan. Suatu perusahaan dengan manajemen yang menerapkan sistem pengelolaan yang baik akan memberikan perlindungan dan jaminan hak kepada para stakeholdersnya. Oleh karena itu, manajemen berkewajiban memberikan informasi akurat tentang kondisi perusahaan yang sebenarnya. (Sawarjuwono, 2003) Kemakmuran suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan perusahan itu sendiri atau biasa dikenal dengan intectual capital. Finch (2005) dalam Raufah (2008) mengemukakan alasan perusahaan menggunakan sustainibility reporting framework (dalam hal ini untuk mengungkapkan CSR) adalah untuk mengkomunikasikan kinerja manajemen untuk mencapai keuntungan jangka panjang perusahaan kepada para stakeholder, seperti perbaikan kinerja keuangan, kenaikan dalam competitive advantage, peningkatan laba, serta perkembangan perusahaan dalam jangka panjang. Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Raufar dan Abrar (2008) yang menemukan bahwa intelectual capital dan CSR berpengaruh secara simultan terhadap kinerja keuangan. Hasil penelitian yang dilakukan oleh Reny dan Dinies (2012) yang menemukan bahwa CSR dan GCG berpengaruh secara simultan signifikan terhadap kinerja keuangan perusahaan.

SIMPULAN DAN SARAN

Berdasarkan hasil uji model regresi terhadap 45 perusahaan sampel dari tahun 2011-2013, maka dapat disimpulkan sebagai berikut: 1) Intectual Capital berpengaruh signifikan terhadap nilai ROA. 2) CSR berpengaruh signifikan terhadap nilai ROA. 3) GCG berpengaruh signifikan terhadap nilai ROA. 4) Uji simultan menunjukan bahwa Intelectual Capital, CSR, dan GCG berpengaruh signifikan terhadap nilai ROA.

Saran yang dapat peneliti berikan terhadap penelitian selanjutnya, yaitu : 1) Diharapkan melakukan penelitian dengan jumlah sampel yang lebih banyak dan perusahaan yang berbeda. 2) Penelitian selanjutnya sebaiknya menggunakan proksi kinerja keuangan lainnya seperti: ROE dan NPVM. 3) Menambah variabel mekanisme dari Good Corporate Governance (GCG) lain yang dapat digunakan seperti: jumlah dewan direksi dan kepemilikan komisaris.

DAFTAR PUSTAKA

Amelia Nur Safitri. 2012. Pengaruh Pengungkapan Intelectual Capital dan Corporate Social Responsibility Terhadap Kinerja Perusahaan (Studi Pada Perusahaan High Profit yang Terdaftar di BEI). Skirpsi. Fakultas Ekonomi dan Bisnis, Universitas Diponogoro.

Basalamah, Anies. S dan Jonny Jermias.

2005. “Social and Environmental

Reporting and Auditing

Indonesia”.Gadjah Mada

Internasional Journal of Business. Bukh, P. N. 2003.

Cahyono, Heru. 2011.Kepuasan Penumpang terhadap Pelayanan KRL.Jakarta.

Auditing & Accountability Journal , 16 (1): 49-56.

Cut Zurnali. 2010. Learning Organization, Competency, Organizational Commitment, dan Custome.

Finch, Nigel, (2005) “The Motivations for Adopting Sustainability Disclosure”, MGSM Working Papers in Management, Macquarie University, Australia. available online: www.papers.ssrn.com (accessed January 2009).

Ghozali, Imam. 2006. Analisis Multivatiate dengan Program SPSS. Edisi ke 4. Badan Penerbit Universitas Diponogoro: Semarang. Hadi, Nur. (2011). Corporate Social

Responsibility edisi Kedua. Yogyakarta : Graha Ilmu.

Hastuti, Theresia Dwi. 2005. Hubungan antara Good Corporate Governance dan Struktur Kepemilikan Dengan Kinerja Keuangan (Studi Kasus pada Perusahaan yang listing di Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII. IAI.

Muliani, Eni. 2014. Pengaruh Kinerja Keuangan Terhadap Nilai

Perusahaan Dengan

Pengungkapan Corporate Social Responsibility dan Good Corparate Govermance sebagai variable Moderating. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha.

Purwantini, V.Titi. 2008. “ Pengaruh Mekanis Good Corporate Governance Terhadap Nilai Perusahaan Dan Kinerja Keuangan

Perusahaan”. Makalah tidak

dipublikasikan. STIE AUB Surakarta.

Rahmita Wulandari. 2013. Analisis Pengaruh Good Corporate Gavernance dan Leverage

Terhadap Manajemen Laba (Pada perusahaan Non- keuangan yang terdaftar di BEI Tahun 2008-2011). Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Diponogoro. Raufah, Abrar. (2008). Pengaruh

Intellectual Capital Dan Corporate Social Responsibility Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Di Bursa Efek Indonesia). Jurnal. Fakultas Ekonomi Universitas Syiah Kuala.

Reny dan Dinies. (2012). Pengaruh GCG dan Pengungkapan CSR Terhadap Nilai perusahaan (Studi Empiris Pada perusahaan yang Terdaftar Di BEI Tahun 2007-2010). Jurnal. Fakultas Ekonomi Universitas Negeri Yogyakarta.

Schiuma G., Lerro A., (2011), "Managing knowledge assets in a complex business landscape: the relevance of the emotive knowledge", Knowledge Management Research and Practice, , (Forthcoming).

Suwarjuwono, T. dan A.P. Kadir. (2003). Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan. Jurnal Akuntansi dan Keuangan, 5 (1), 35-57.

Tri Purwani. (2010). Pengaruh Good Corporate Gavernance Terhadap

Kinerja Perusahaan.

Jurnal.Fakultas Ilmu Komputer Universitas AKI.

Ulum, I. 2009. Intellectual Capital; Konsep dan Kajian Empiris. PT. Graha Ilmu. Yogyakarta.